Tamanho e Participação do Mercado de Switches de Rede

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 41.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 60.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.16% CAGR |

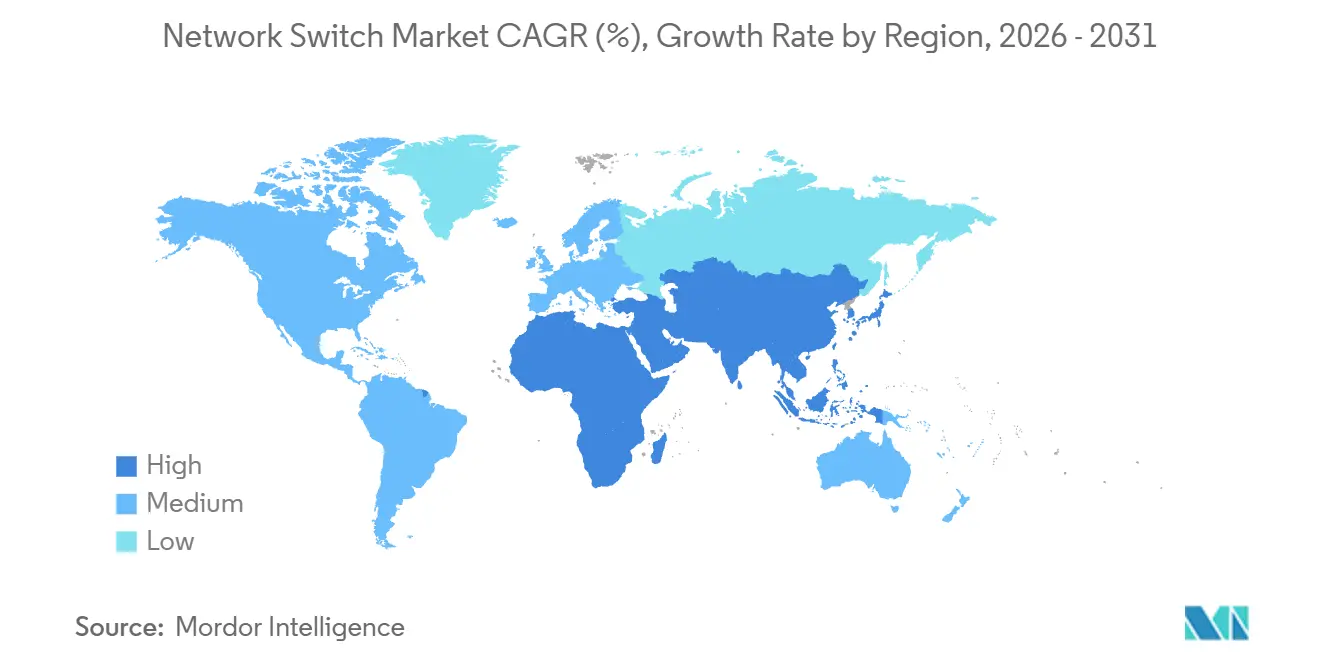

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Switches de Rede pela Mordor Intelligence

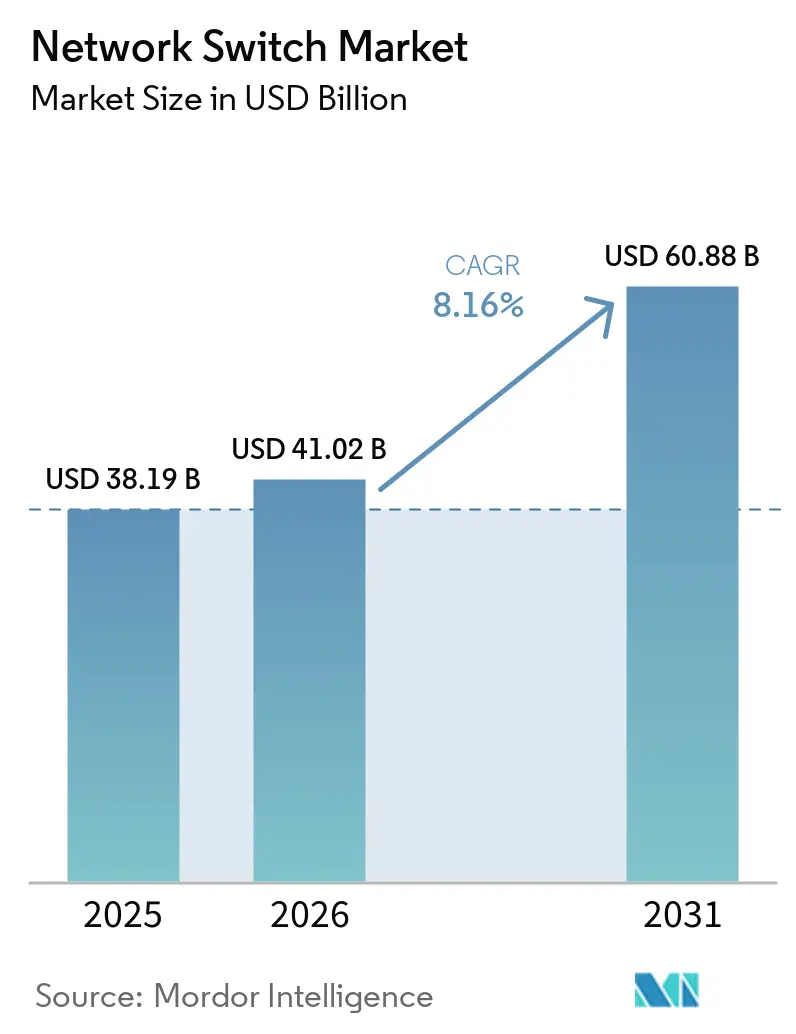

O tamanho do mercado de switches de rede está projetado para expandir de USD 38,19 bilhões em 2025 e USD 41,02 bilhões em 2026 para USD 60,88 bilhões até 2031, registrando um CAGR de 8,16% entre 2026 e 2031. O aumento das cargas de trabalho de inteligência artificial está remodelando as arquiteturas de data centers, direcionando as decisões de aquisição para estruturas Ethernet sem bloqueio que mantêm os clusters de GPU totalmente utilizados. Os operadores de hiperescala estão comprimindo os ciclos de atualização à medida que as placas de linha de 800 GbE e 1,6 TbE entram em produção em volume, enquanto as atualizações de campus se concentram em pontos de acesso WiFi 7 que exigem PoE++ IEEE 802.3bt. As operadoras de telecomunicações estão modernizando as camadas de transporte para Open RAN e 5G privado, e os programas governamentais de banda larga nos Estados Unidos e na Índia estão estimulando a demanda por switches de agregação em implantações de fibra. A intensidade competitiva está aumentando à medida que fornecedores de white-box e a plataforma Spectrum-X da NVIDIA desafiam os fornecedores de switches estabelecidos.

Principais Conclusões do Relatório

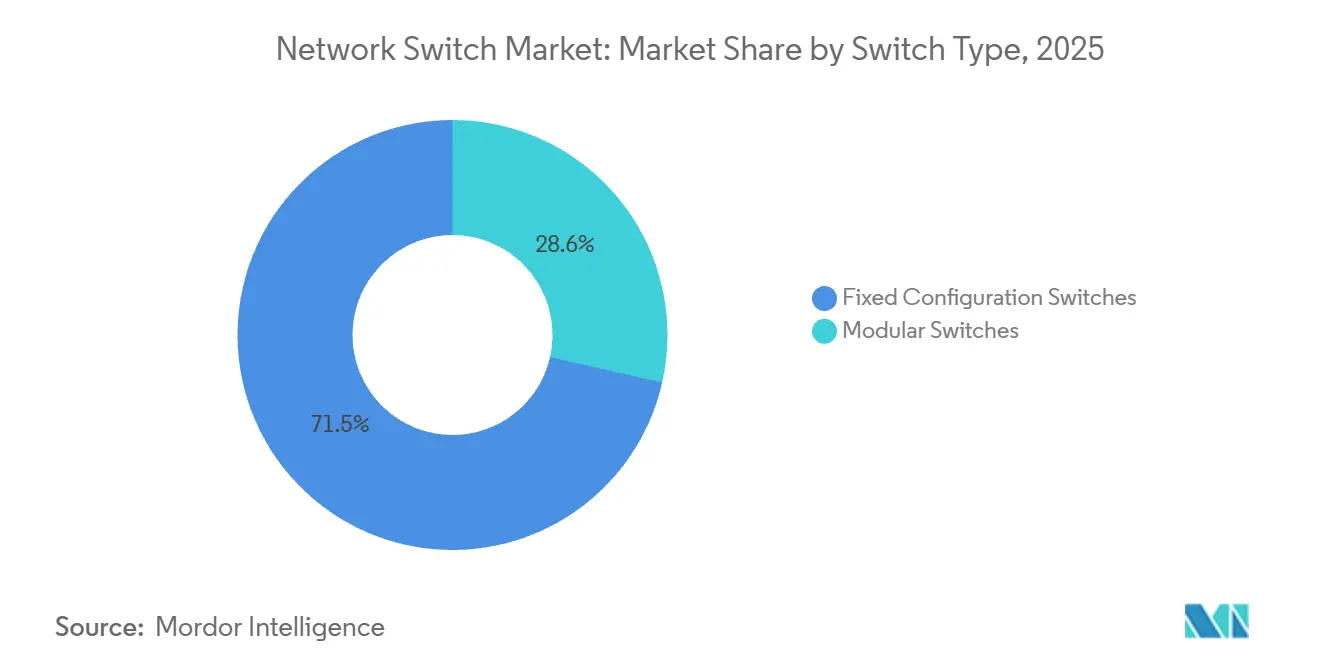

- Por tipo de switch, as plataformas de configuração fixa detinham 71,45% da participação do mercado de switches de rede em 2025, e os sistemas modulares estão avançando a um CAGR de 9,62% até 2031.

- Por velocidade de porta, o segmento de 1 GbE e abaixo liderou com uma participação de 32,40% do mercado de switches de rede em 2025, enquanto as portas de 400 GbE e acima estão previstas para expandir a um CAGR de 10,61% até 2031.

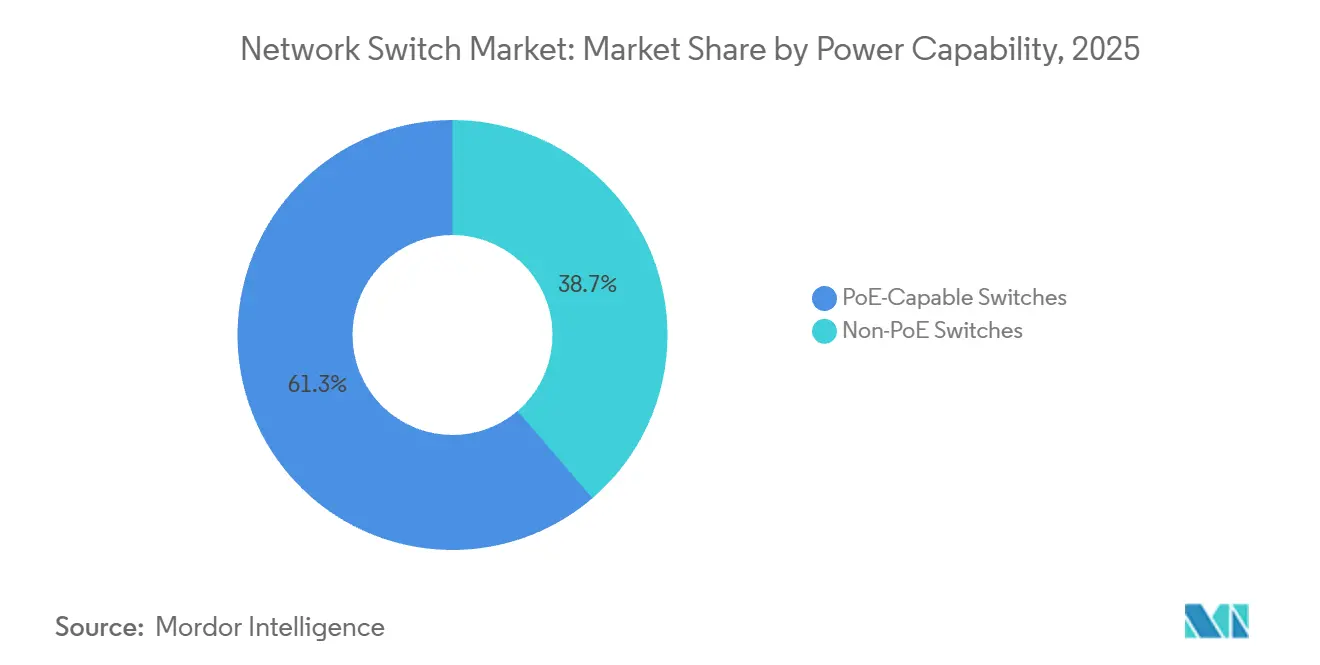

- Por capacidade de energia, os switches sem PoE representaram 61,28% do tamanho do mercado de switches de rede em 2025, enquanto os modelos com capacidade PoE estão crescendo a um CAGR de 9,96%.

- Por usuário final, as empresas comandaram 35,62% da participação do mercado de switches de rede em 2025, e os provedores de serviços de telecomunicações são o segmento de crescimento mais rápido, com um CAGR de 11,62% até 2031.

- Por geografia, a América do Norte liderou com uma participação de receita de 36,88% em 2025, enquanto a Ásia-Pacífico está registrando um CAGR de 9,72% no período de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Switches de Rede

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de Data Centers de Hiperescala | +2.50% | Global, concentrado na América do Norte, Ásia-Pacífico (China, Índia, Singapura) e Europa Ocidental | Médio prazo (2 a 4 anos) |

| Migração para Velocidades de Porta Mais Elevadas | +1.80% | Global, liderado pelos hubs de hiperescala da América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Integração de Estruturas Ethernet Otimizadas para IA | +1.50% | América do Norte, Europa Ocidental, mercados selecionados da Ásia-Pacífico (Japão, Coreia do Sul) | Médio prazo (2 a 4 anos) |

| Proliferação de Plataformas de Redes Gerenciadas em Nuvem | +1.00% | Global, com forte adoção na América do Norte, Europa e Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Fundos Governamentais de Estímulo à Banda Larga | +0.80% | Estados Unidos (BEAD), União Europeia (Década Digital), Índia (BharatNet), mercados selecionados da América do Sul | Médio prazo (2 a 4 anos) |

| Ascensão das Redes de Campus 5G Privado que Exigem TSN | +0.60% | América do Norte, Europa Ocidental, Japão, Coreia do Sul, com interesse emergente no Oriente Médio e América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Data Centers de Hiperescala

Os operadores de hiperescala continuam a adicionar 15 a 20 GW de capacidade, porém a escassez de transformadores mantém novas construções em filas regulatórias, levando os operadores a superprovisionarem redes nos halls existentes para aumentar a densidade de computação por watt. O aumento no número de GPUs exige estruturas de 800 GbE sem bloqueio, revertendo o declínio de vários anos na receita por porta. O Spectrum-X da NVIDIA atingiu 95% de throughput de rede no supercomputador xAI Colossus ao combinar switches Spectrum-4 com software avançado de controle de congestionamento.[1]NVIDIA Corporation, "Co-Packaged Optics for Spectrum-4," nvidianews.nvidia.com Como resultado, os fornecedores de silício merchant que carecem de telemetria específica para IA correm o risco de perder projetos na camada de spine.

Migração para Velocidades de Porta Mais Elevadas

As remessas globais de módulos ópticos de 800 GbE cresceram 60% em 2025, à medida que organizações que executam inferência de modelos de linguagem de grande escala migraram para além dos backbones de 100 GbE. O 7700R5 da Arista acomoda 32 portas de 800 GbE em uma unidade de rack, permitindo que os operadores de nuvem colapssem estruturas de três camadas em duas camadas e reduzam a latência em 30%.[2]Arista Networks, "7700R5 Launch Announcement," arista.com A óptica co-empacotada introduzida pela NVIDIA elimina a conversão elétrico-óptica e pode reduzir a energia por terabit em 40%. A complexidade de software aumenta porque os sistemas operacionais de rede legados assumem velocidades simétricas, impulsionando a demanda por automação baseada em intenção que abstrai taxas de link mistas.

Integração de Estruturas Ethernet Otimizadas para IA

A Especificação 1.0 do Ultra Ethernet Consortium adicionou telemetria e controle de congestionamento, permitindo que o Ethernet iguale a latência do InfiniBand sem protocolos proprietários. O Spectrum-X da NVIDIA gerou USD 1 bilhão em 2025 e tem como meta USD 3 a 4 bilhões em 2026, à medida que os hiperescaladores favorecem estruturas Ethernet que preservam a interoperabilidade. O Silicon One G200 da Cisco responde com criptografia em chip para atender aos mandatos de soberania de dados na União Europeia e na Índia. A Arista incorpora análises preditivas que alertam sobre falhas de switches com três dias de antecedência, reduzindo a ociosidade custosa de GPUs.

Proliferação de Plataformas de Redes Gerenciadas em Nuvem

O Cisco Meraki ultrapassou 3,5 milhões de dispositivos sob gerenciamento em nuvem em 2025, enquanto o HPE Aruba Central cruzou a marca de 2 milhões. O provisionamento zero-touch ressoa com varejistas multissite que não podem justificar o custo de engenheiros no local. O preço por assinatura suaviza o fluxo de caixa e fideliza os clientes em renovações plurianuais, com taxas de renovação superiores a 90%. A implantação de WiFi 7 com 10.000 pontos de acesso na Universidade de Georgetown mostra como um único painel pode automatizar atribuições de canais em 104 edifícios.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão de Preços de Switches ODM White-Box | -1.20% | Global, mais aguda nos mercados de hiperescala da América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Volatilidade da Cadeia de Suprimentos de Semicondutores | -0.80% | Global, com restrições residuais em nós avançados (5 nm, 3 nm) para ASICs de alto desempenho | Médio prazo (2 a 4 anos) |

| Regulamentações de Eficiência Energética que Aumentam a Complexidade de Projeto | -0.50% | União Europeia (Diretiva EcoDesign), Estados Unidos (propostas do DOE), Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Lacuna de Competências em Tecnologias de Comutação Óptica de Alta Velocidade | -0.30% | Global, particularmente aguda em mercados emergentes e empresas de médio porte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão de Preços de Switches ODM White-Box

Os hiperescaladores economizam 20 a 30% ao carregar o SONiC em switches bare-metal da Edgecore ou da Celestica, e a versão de novembro de 2025 adicionou suporte a 800 GbE.[3]SONiC Foundation, "800 GbE Support Release Notes," sonicfoundation.dev A Microsoft, a Meta e o Google já operam mais de um milhão de dispositivos white-box, corroendo as margens brutas dos fornecedores de marcas estabelecidas. A venda da Juniper à Hewlett Packard Enterprise em 2025 visou agrupar software nativo de IA com servidores para combater a comoditização. À medida que o SONiC amadurece com recursos empresariais como controle de acesso baseado em função, os clientes do mercado intermediário também podem migrar, comprimindo a receita endereçável para produtos premium.

Volatilidade da Cadeia de Suprimentos de Semicondutores

Os prazos de entrega para ASICs de switches caíram de mais de 52 semanas em 2023 para 16 a 20 semanas no final de 2025, porém a Broadcom ainda detém aproximadamente 70% da participação no silício merchant, possibilitando alavancagem de preços. A capacidade de 3 nm da TSMC está restrita à medida que smartphones e aceleradores de IA disputam inícios de wafer. A Cisco desenvolveu o Silicon One para reduzir a dependência da Broadcom, e a NVIDIA assegurou o pipeline de ASICs da Mellanox, mas os fornecedores menores permanecem expostos a cortes de alocação durante escassezes. A volatilidade contínua poderia acelerar a consolidação do setor, à medida que empresas com caixa robusto adquirem rivais para garantir suprimentos de silício.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Switch: Designs Modulares Ganham Preferência para Escala de IA

Os switches de configuração fixa detinham 71,45% da participação do mercado de switches de rede em 2025, à medida que as empresas continuam a priorizar simplicidade, facilidade de implantação e menor despesa de capital inicial. Sua natureza plug-and-play e a necessidade reduzida de expertise especializada em gerenciamento os tornam especialmente atrativos para ambientes de campus e filiais com cargas de trabalho previsíveis. Os switches modulares, no entanto, estão projetados para expandir a um CAGR de 9,62%, à medida que os operadores se concentram cada vez mais na proteção de investimentos de longo prazo e na escalabilidade. Plataformas como o 7800R4 da Arista Networks permitem que os clientes adicionem incrementalmente placas de linha de 400 GbE e 800 GbE, possibilitando atualizações de capacidade sem substituições custosas.

O cálculo muda significativamente em ambientes de data center orientados por IA, onde as demandas de largura de banda crescem exponencialmente, exigindo arquiteturas mais flexíveis. Nesses cenários, a arquitetura de referência Spectrum-X da NVIDIA Corporation enfatiza switches de spine modulares para suportar eficientemente o escalonamento futuro e a expansão do tráfego leste-oeste. Os switches de configuração fixa ainda dominam as implantações de topo de rack devido à sua eficiência de custo e design compacto, particularmente em ambientes de rack padronizados.

Por Velocidade de Porta: 400 GbE e 800 GbE Redefinem a Economia

O segmento legado de 1 GbE e abaixo representou 32,40% do tamanho do mercado de switches de rede em 2025, vinculado a endpoints de campus. As portas de 400 GbE e acima estão crescendo a um CAGR de 10,61%, superando o mercado de switches de rede em 245 pontos-base. Enquanto isso, as portas de 400 GbE e acima estão expandindo a um CAGR de 10,61%, superando o mercado geral em 245 pontos-base, impulsionadas pelos requisitos de largura de banda de hiperescala e orientados por IA. O custo decrescente dos transceivers ópticos tornou a transição para velocidades mais altas significativamente mais econômica, acelerando a disposição das empresas em adotar arquiteturas de comutação de próxima geração.

Os uplinks multi-gig de 2,5/5 GbE estão ganhando tração no ciclo de atualização do WiFi 7, onde maior throughput e baixa latência são essenciais para suportar ambientes de dispositivos densos e aplicações avançadas. Essa tendência se reflete em plataformas como o Catalyst 9000X da Cisco Systems, Inc., que integra uplinks de 400 GbE juntamente com 48 portas PoE++ multi-gig para atender às necessidades de acesso empresarial em evolução. No nível de silício, inovações como o Tomahawk 6 da Broadcom Inc. habilitam desempenho de 800 GbE mantendo envelopes de energia semelhantes aos dos chips de 400 GbE anteriores, acelerando assim a obsolescência dos segmentos de comutação mais lentos e empurrando as empresas em direção a uma infraestrutura de rede de maior capacidade.

Por Capacidade de Energia: A Demanda por PoE++ Aumenta nas Atualizações de Campus

Os modelos com capacidade PoE estão avançando a um CAGR de 9,96%, à medida que o padrão IEEE 802.3bt permite a entrega de até 90 W por porta, suportando dispositivos que consomem muita energia, como pontos de acesso WiFi 7, iluminação inteligente e sistemas avançados de IoT. Implantações em larga escala destacam essa mudança, como o projeto de modernização do campus da Universidade de Georgetown, que exigiu switches com orçamentos de energia agregados de até 3.600 W para suportar de forma confiável quase 10.000 pontos de acesso WiFi 7 em edifícios acadêmicos e administrativos. Apesar desse impulso, os switches sem PoE ainda representam 61,28% do mercado, principalmente porque dominam os ambientes de data center onde os servidores dependem de fontes de alimentação independentes e o design de rede prioriza maior densidade de portas e eficiência de throughput em detrimento da entrega de energia inline.

A crescente carga térmica e o consumo de energia associados a altos orçamentos de PoE estão levando as empresas a explorar alternativas mais eficientes em termos de energia, particularmente em grandes redes de campus. As arquiteturas de LAN óptica estão ganhando tração, pois eliminam a necessidade de entrega de energia baseada em cobre, reduzindo tanto a geração de calor quanto a complexidade do cabeamento. Fornecedores como a Ruckus Networks e a Nokia Corporation afirmam que as implantações baseadas em fibra podem alcançar até 40% de economia de energia ao eliminar completamente os requisitos de PoE, além de estender o alcance da rede e melhorar a eficiência operacional de longo prazo.

Por Usuário Final: Operadoras de Telecomunicações Lideram o Crescimento com Open RAN

Os provedores de telecomunicações estão expandindo a um CAGR de 11,62%, à medida que as arquiteturas Open RAN substituem os controladores de estação base proprietários por infraestrutura de comutação desagregada baseada em silício merchant, melhorando a flexibilidade e reduzindo a dependência de fornecedores. Operadoras como a AT&T estão acelerando essa transição por meio de iniciativas de modernização em larga escala, incluindo uma parceria de USD 14 bilhões com a Ericsson voltada para alcançar aproximadamente 20% de melhorias anuais em eficiência energética e reduções de 22 a 25% no consumo de energia. Da mesma forma, o Vodafone Group tem como meta 30% de penetração de Open RAN em seus 170.000 sites, estendendo os investimentos em infraestrutura e os ciclos de aquisição bem além de 2030, enquanto remodela os ecossistemas de fornecedores.

As empresas ainda representam 35,62% da participação do mercado de switches de rede, impulsionadas por atualizações contínuas de redes de campus vinculadas à adoção do WiFi 7 e à implementação de estruturas de segurança zero-trust que exigem segmentação e controle mais granulares. Ao mesmo tempo, os provedores de serviços em nuvem permanecem os maiores contribuintes em gastos absolutos, à medida que os clusters de data center orientados por IA exigem latência ultrabaixa e arquiteturas de rede sem sobresubscrição para manter o desempenho. As agências governamentais também estão modernizando redes de área ampla e seguras sob regulamentações cada vez mais rigorosas de soberania de dados e segurança cibernética, embora sua trajetória de crescimento permaneça comparativamente moderada na faixa de dígito único médio devido a ciclos orçamentários e restrições de aquisição.

Análise Geográfica

A América do Norte manteve 36,88% da receita global em 2025, impulsionada pelos footprints de hiperescala na Virgínia, Oregon e Texas, e pelo programa BEAD de USD 42,45 bilhões que subsidia switches de agregação de fibra em nós de bairro.[4]NTIA, "BEAD State Allocation Table," broadbandusa.ntia.doc.gov Os incentivos federais amplificam os gastos privados à medida que os operadores de nuvem co-localizam instalações de borda próximas às rotas de fibra financiadas para reduzir a latência de entrega de conteúdo. O Canadá segue padrões semelhantes por meio de subsídios provinciais de banda larga, embora em menor escala.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 9,72%. O investimento planejado de USD 30 a 36 bilhões da Índia visa elevar a fiberização de torres para 70%, desencadeando demanda por switches de agregação em anéis metropolitanos. A China acelera a construção de data centers em províncias do interior à medida que bancos de política estendem empréstimos a taxas baixas para startups de IA que devem manter seus dados de treinamento dentro das fronteiras nacionais. O Japão e a Coreia do Sul implantam Redes Sensíveis ao Tempo para robótica, exigindo estruturas Ethernet determinísticas em campus de 5G privado.

A Europa está crescendo mais lentamente à medida que a Diretiva EcoDesign força redesenhos custosos de ASICs para atender às metas de eficiência energética de Nível 2. A Alemanha e os Países Baixos priorizam soluções de resfriamento eficientes em água, adicionando critérios de compra que favorecem fornecedores com chassis prontos para imersão. As operadoras do sul da Europa se concentram na banda larga rural, mas os ventos contrários macroeconômicos limitam a intensidade de capital. No Oriente Médio, a Arábia Saudita e os Emirados Árabes Unidos constroem campus focados em IA com spines de 800 GbE, enquanto a África atualiza o backhaul móvel para 4G e 5G inicial, limitada por redes elétricas não confiáveis e fibra limitada.

Cenário Competitivo

A Cisco, a Arista e a Juniper juntas controlam aproximadamente uma parcela substancial da receita empresarial e de data center, porém a fragmentação está aumentando à medida que os fornecedores de white-box subcotam os preços das marcas estabelecidas. O Spectrum-X da NVIDIA capturou cerca de USD 1 bilhão em 2025 e está posicionado para atingir USD 3 a 4 bilhões em 2026, forçando os incumbentes a lançar silício otimizado para IA mais cedo. A Cisco responde com criptografia Silicon One G200 para cumprir as regras de IA soberana, enquanto a Arista depende da análise CloudVision para prever falhas com 72 horas de antecedência.[5]Cisco Systems, "Silicon One G200 Announcement," newsroom.cisco.com

A aquisição da Juniper pela Hewlett Packard Enterprise por USD 14 bilhões em 2025 forma uma pilha de computação mais rede que visa clientes de nuvem privada que desejam capacidade de IA on-premises sem taxas de saída de nuvem pública. O Ultra Ethernet Consortium pode corroer a vantagem da NVIDIA ao padronizar extensões de controle de congestionamento adotadas pela Broadcom e pela Arista, reduzindo os custos de comutação entre fornecedores. Os ODMs como a Edgecore e a Celestica oferecem plataformas prontas para SONiC com descontos de 20 a 30%, levando os fornecedores de marcas estabelecidas a desagrupar o software ou aceitar compressão de margem.

As barreiras de entrada aumentam à medida que o PoE++ IEEE 802.3bt e os mandatos de energia da União Europeia exigem orçamentos de engenharia profundos, porém essas mesmas regras estendem os ciclos de produto e desaceleram a velocidade de recursos. Posições estratégicas emergem no 5G privado, onde a Ericsson e a Nokia agrupam switches Ethernet com rádios, e em redes gerenciadas em nuvem, onde o Cisco Meraki e o Aruba Central monetizam assinaturas de software com taxas de renovação de 90%. Os fornecedores que equilibram a agilidade do silício merchant com software diferenciado estão melhor posicionados para capturar as estruturas de IA mais lucrativas enquanto defendem os footprints empresariais legados.

Líderes do Setor de Switches de Rede

-

Cisco Systems, Inc.

-

NVIDIA Corporation

-

Arista Networks, Inc.

-

Huawei Technologies Co., Ltd.

-

Hewlett Packard Enterprise Development LP

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Cisco lançou a série Catalyst 9000X com uplinks de 400 GbE e PoE++ multi-gig, integrando o Silicon One G200 e detecção de anomalias em tempo real.

- Fevereiro de 2026: A Vodafone e a Dell Technologies lançaram um programa Open RAN de cinco anos cobrindo 170.000 sites de rádio, com o objetivo de atingir 30% de penetração até 2030.

- Dezembro de 2025: A NVIDIA divulgou USD 1 bilhão em receita do Spectrum-X para 2025 e projetou USD 3 a 4 bilhões para implantações em 2026.

- Novembro de 2025: A AT&T e a Ericsson expandiram seu acordo de modernização de USD 14 bilhões para incluir 50.000 sites de células Open RAN.

Escopo do Relatório do Mercado Global de Switches de Rede

O mercado de switches de rede é o setor global que projeta, fabrica, distribui e vende switches de rede para redes locais (LANs), usando endereços MAC para encaminhar eficientemente pacotes de dados apenas ao destinatário pretendido. O mercado é impulsionado pela crescente demanda por soluções de rede de alta largura de banda, baixa latência e seguras, alimentadas pela computação em nuvem, 5G, IA e transformação digital.

O Relatório do Mercado de Switches de Rede é Segmentado por Tipo de Switch (Switches de Configuração Fixa e Switches Modulares), Velocidade de Porta (1 GbE e Abaixo, 2,5/5 GbE Multi-Gig, 10 GbE, 25/40 GbE, 100 GbE e 400 GbE e Acima), Capacidade de Energia (Switches Sem PoE e Switches com Capacidade PoE), Usuário Final (Provedores de Nuvem e Data Center, Empresas, Provedores de Serviços de Telecomunicações, Governo e Defesa e Outros Usuários Finais) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Switches de Configuração Fixa |

| Switches Modulares |

| 1 GbE e Abaixo |

| 2,5/5 GbE Multi-Gig |

| 10 GbE |

| 25/40 GbE |

| 100 GbE |

| 400 GbE e Acima |

| Switches Sem PoE |

| Switches com Capacidade PoE |

| Provedores de Nuvem e Data Center |

| Empresas (Escritórios Comerciais e Campi) |

| Provedores de Serviços de Telecomunicações |

| Governo e Defesa |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Tipo de Switch | Switches de Configuração Fixa | |

| Switches Modulares | ||

| Por Velocidade de Porta | 1 GbE e Abaixo | |

| 2,5/5 GbE Multi-Gig | ||

| 10 GbE | ||

| 25/40 GbE | ||

| 100 GbE | ||

| 400 GbE e Acima | ||

| Por Capacidade de Energia | Switches Sem PoE | |

| Switches com Capacidade PoE | ||

| Por Usuário Final | Provedores de Nuvem e Data Center | |

| Empresas (Escritórios Comerciais e Campi) | ||

| Provedores de Serviços de Telecomunicações | ||

| Governo e Defesa | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de switches de rede e qual é a sua taxa de crescimento?

O tamanho do mercado de switches de rede situou-se em USD 41,02 bilhões em 2026 e está projetado para atingir USD 60,88 bilhões até 2031, refletindo um CAGR de 8,16% de acordo com a Mordor Intelligence.

Como as portas de 400 GbE e 800 GbE estão afetando as decisões de aquisição?

A queda nos preços dos transceivers e as cargas de trabalho de IA que exigem estruturas sem bloqueio estão impulsionando um CAGR de 10,61% para portas de 400 GbE e acima, superando os segmentos mais lentos.

Por que os provedores de telecomunicações estão aumentando seus orçamentos para switches?

As implantações de Open RAN e 5G privado utilizam switches Ethernet baseados em silício merchant para fronthaul, midhaul e backhaul, levando a um CAGR de 11,62% na demanda de operadoras de telecomunicações.

Qual é o papel do PoE++ nas atualizações de redes de campus?

O PoE++ IEEE 802.3bt suporta até 90 W por porta, habilitando pontos de acesso WiFi 7 e dispositivos IoT e impulsionando os switches com capacidade PoE a um CAGR de 9,96%.

Quais regiões devem gerar o crescimento mais rápido?

A Ásia-Pacífico lidera com um CAGR de 9,72%, impulsionada pelo programa de fiberização da Índia e pelos data centers de IA soberana da China, enquanto a América do Norte permanece o maior contribuinte de receita.

Página atualizada pela última vez em: