Tamanho e Participação do Mercado de Servidores White Box

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

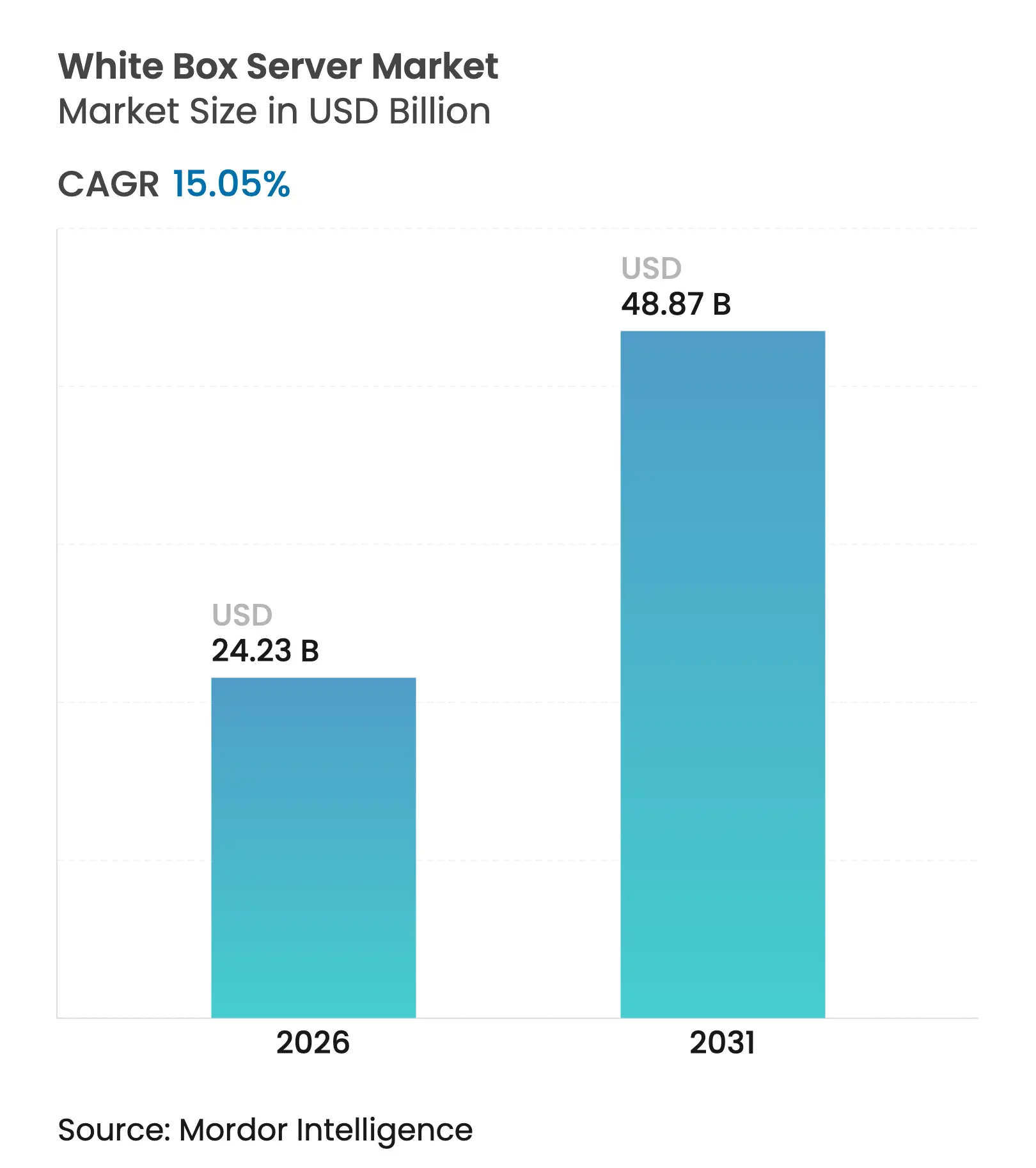

| Tamanho do Mercado (2026) | 24.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 48.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.05% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Servidores White Box por Mordor Intelligence

O tamanho do mercado de servidores white box foi avaliado em USD 21,06 bilhões em 2025 e estima-se que cresça de USD 24,23 bilhões em 2026 para atingir USD 48,87 bilhões até 2031, a um CAGR de 15,05% durante o período de previsão (2026-2031). A adoção acelerada por provedores de nuvem em hiperescala, o aumento das cargas de trabalho densas em IA e GPU, e a vantagem de custo do fornecimento direto de fabricantes de design original (ODM) sustentam esse crescimento. As empresas passam a enxergar cada vez mais os servidores como infraestrutura de commodity e favorecem configurações personalizadas que reduzem o custo total de propriedade. O cluster de ODMs de Taiwan oferece iterações de design rápidas e preços competitivos, permitindo que os compradores contornem as margens tradicionais dos fabricantes de equipamentos originais (OEM). Os esforços de padronização no âmbito do Open Compute Project (OCP) reduzem ainda mais a complexidade de integração, incentivando uma adoção empresarial mais ampla.

Principais Conclusões do Relatório

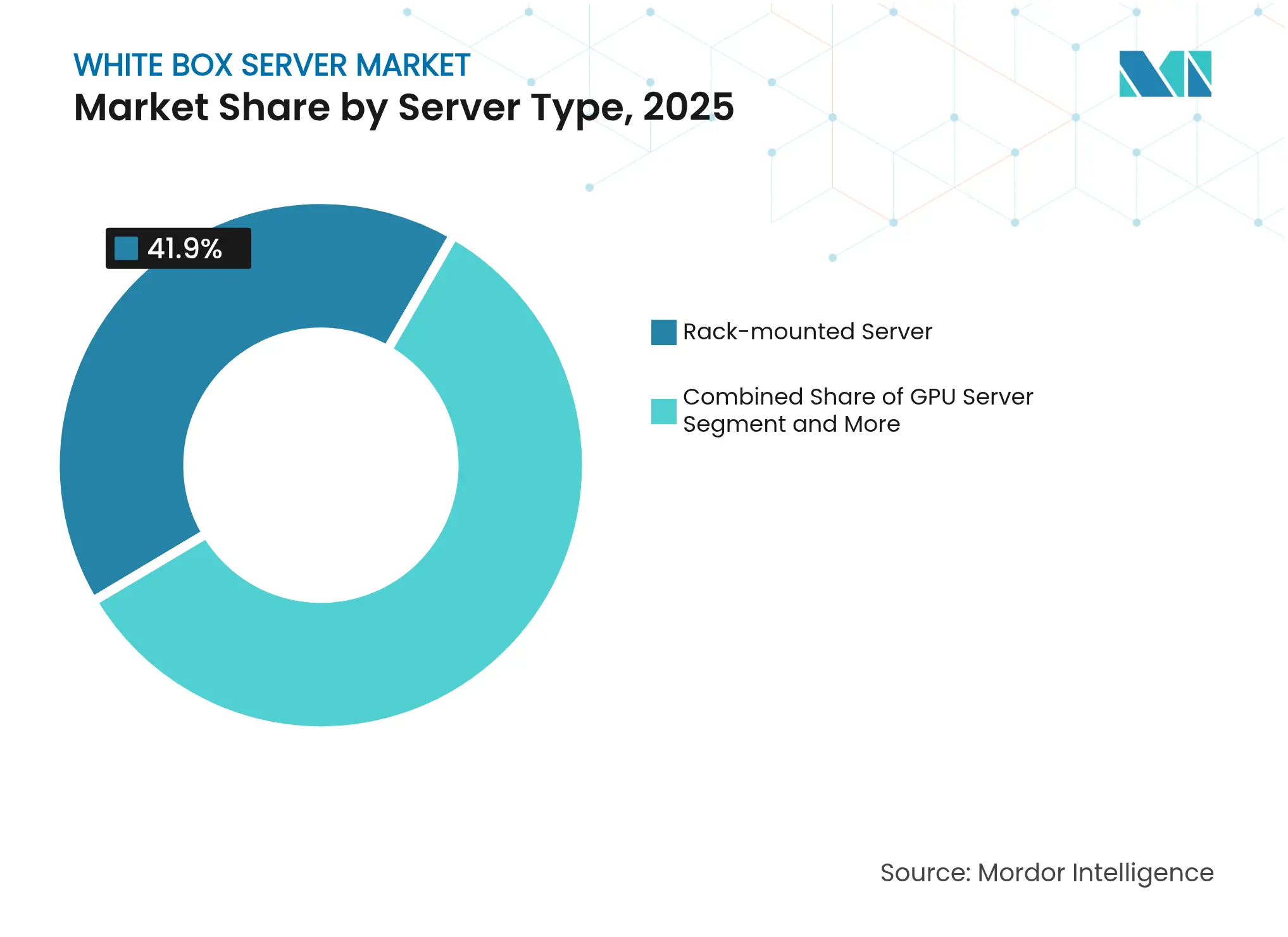

- Por tipo de servidor, as unidades em rack detinham 41,90% da participação na receita do tamanho do mercado de servidores white box em 2025; os servidores GPU estão posicionados para crescer a um CAGR de 16,98% até 2031.

- Por arquitetura de processador, o x86 reteve 91,45% da participação no tamanho do mercado de servidores white box em 2025, mas os processadores ARM e RISC-V avançam a um CAGR de 23,52% até 2031.

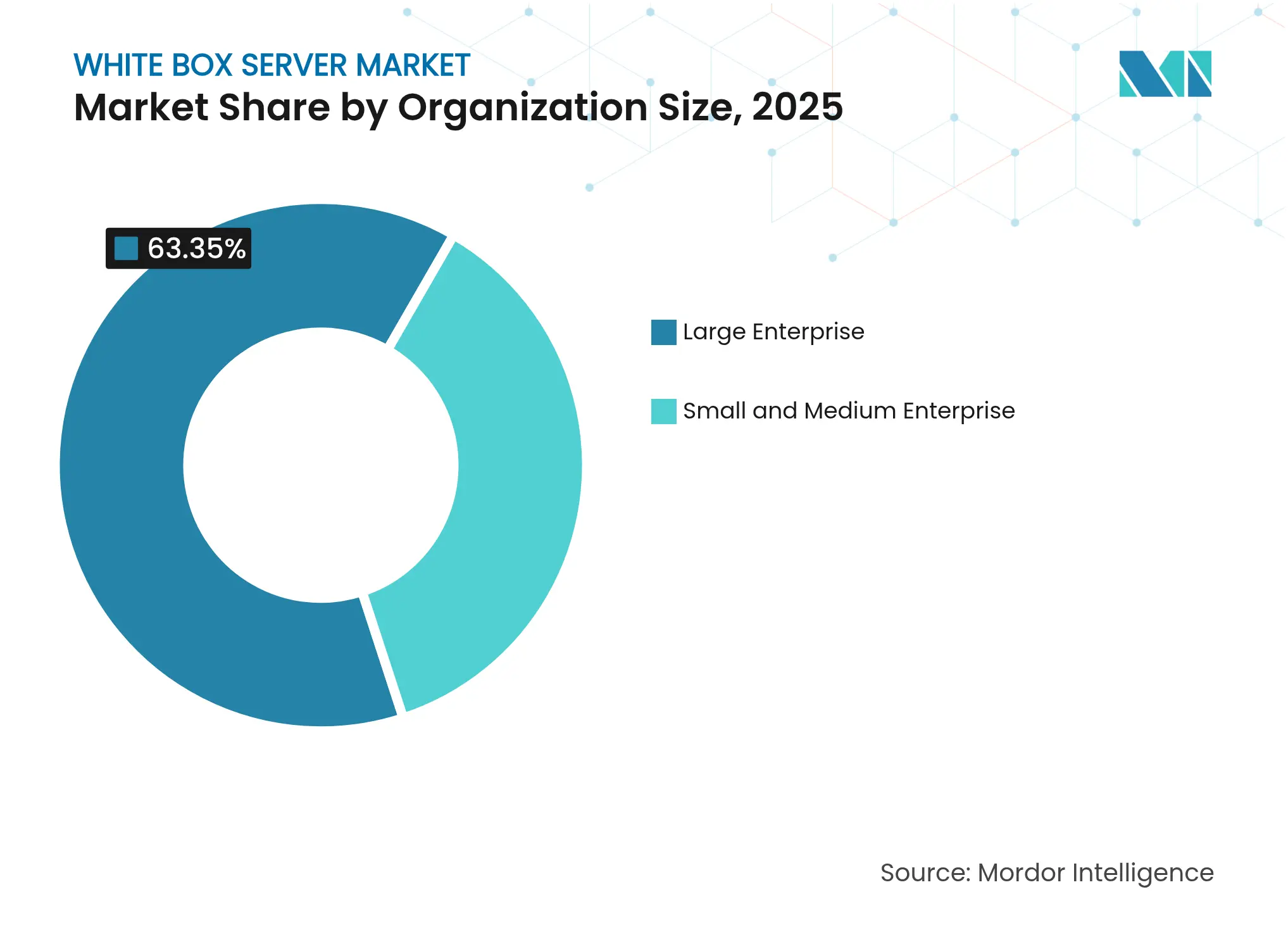

- Por porte da organização, as grandes empresas detinham 63,35% da participação no mercado de servidores white box em 2025, enquanto as pequenas e médias empresas expandem a adoção a um CAGR de 13,74%.

- Por vertical de usuário final, TI e telecomunicações responderam por 28,15% do tamanho do mercado de servidores white box em 2025; a saúde é a vertical de crescimento mais rápido, com um CAGR de 15,62%.

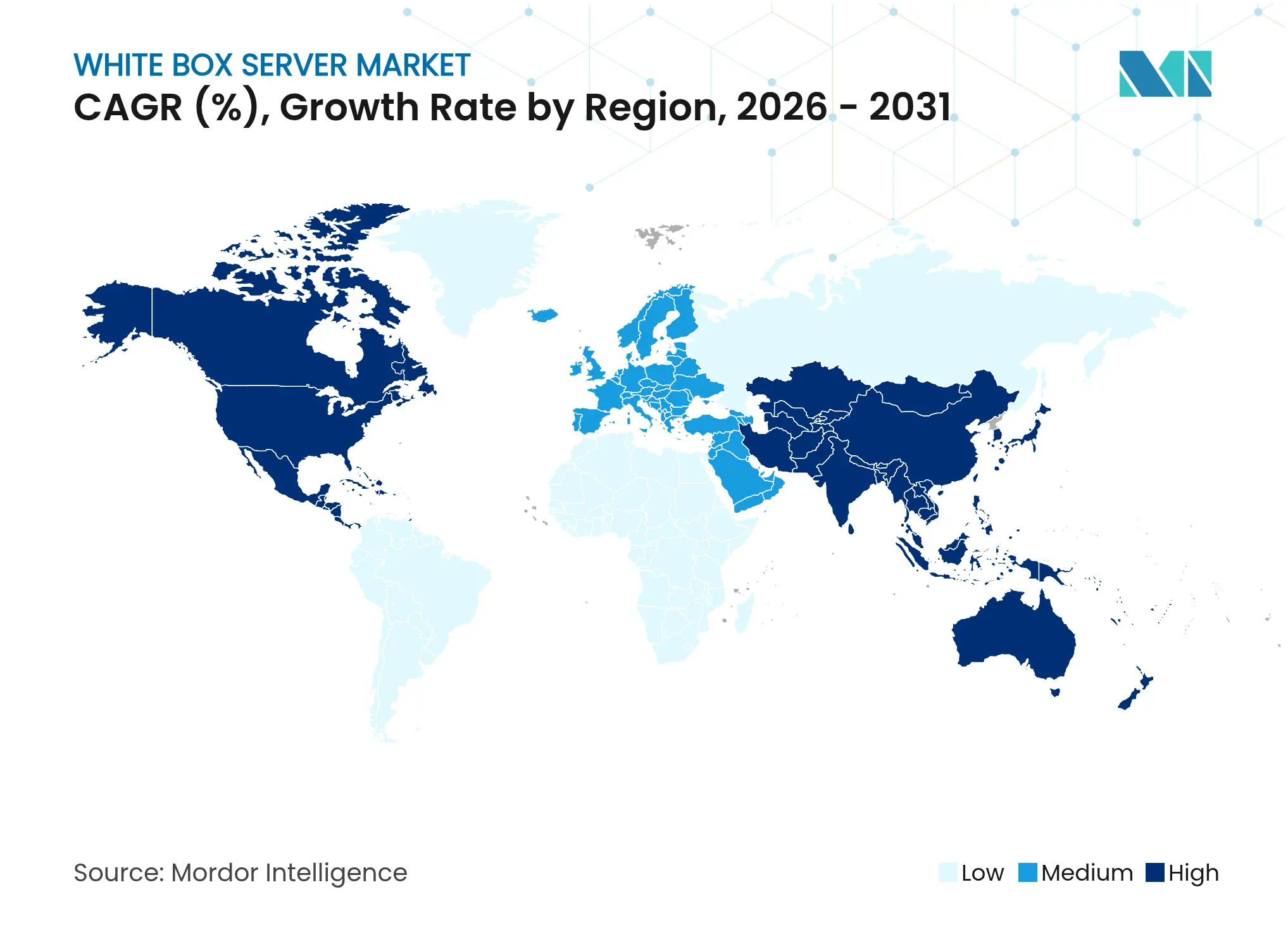

- Por geografia, a América do Norte liderou com 35,05% da participação no mercado de servidores white box em 2025, enquanto a Ásia-Pacífico deve registrar o CAGR mais rápido de 15,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Servidores White Box

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Economia de CapEx orientada por personalização | +3.2% | Global; mais forte na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento de cargas de trabalho em hiperescala e nuvem | +4.1% | Global, liderado pela América do Norte, em expansão na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção de cargas de trabalho densas em IA / GPU | +3.8% | América do Norte e Europa como primárias; Ásia-Pacífico como secundária | Curto prazo (≤ 2 anos) |

| Expansão do ecossistema do Open Compute Project | +2.1% | Global, mais forte na América do Norte | Médio prazo (2-4 anos) |

| Infraestrutura desagregada e combinável | +1.4% | América do Norte e Europa; emergente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Programas nacionais de soberania em hardware aberto | +0.9% | Europa como primária; emergente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Economia de CapEx orientada por personalização

As configurações de servidores white box reduzem as despesas de capital em 25-30% em comparação com sistemas OEM equivalentes, pois as organizações adquirem apenas os componentes que suas cargas de trabalho exigem[1]Google Cloud Platform, "O Deutsche Bank moderniza operações de negociação com o Google Distributed Cloud," cloud.google.com. Os benefícios nos custos operacionais decorrem do fato de que as configurações otimizadas consomem menos energia e necessitam de menos recursos de resfriamento. Líderes financeiros que exigem justificativas detalhadas dos orçamentos de infraestrutura aceleram a transição para o engajamento direto com ODMs. A capacidade de especificar o fator de forma, o envelope de energia e o layout de E/S elimina o prêmio antes pago por recursos OEM padronizados.

Aumento de cargas de trabalho em hiperescala e nuvem

Os provedores de serviços em nuvem necessitam de milhares de servidores por implantação e valorizam prazos de entrega rápidos em detrimento de marcas conhecidas. A Foxconn projeta que os servidores de IA superarão 50% de sua receita de servidores em 2025, refletindo uma mudança em direção a configurações ricas em GPU para clusters de inferência. A aquisição direta de ODMs encurta os ciclos de implantação e melhora os perfis de custo, permitindo que os provedores escalem locais de borda em múltiplas regiões de forma consistente.

Adoção de cargas de trabalho densas em IA / GPU

Os frameworks de IA demandam memória de alta largura de banda e computação acelerada que os designs convencionais não conseguem sustentar. A Northwestern Medicine registrou ganhos de 40% na produtividade de radiologia após instalar sistemas equipados com NVIDIA H100. Os fornecedores de servidores white box integram as GPUs mais recentes e circuitos de resfriamento líquido em semanas, superando o ritmo do ciclo de produtos dos OEMs.

Expansão do ecossistema do Open Compute Project

Os designs de referência do OCP simplificam a interoperabilidade e reduzem os tempos de qualificação para empresas que relutavam em adotar hardware personalizado no início da década. O hardware comercializado sob as diretrizes do OCP deve atingir USD 46 bilhões em 2025, ampliando a base de compradores além das empresas de hiperescala. Os componentes padronizados reduzem a dependência de fornecedores e facilitam estratégias de múltiplos fornecedores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cobertura de serviço global limitada dos ODMs | -1.8% | Global; mais pronunciado em mercados emergentes | Médio prazo (2-4 anos) |

| Fraca percepção de marca e garantia empresarial | -2.1% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fragilidade da cadeia de suprimentos de semicondutores | -1.6% | Global; impacto concentrado na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Lacunas de segurança em firmware / raiz de confiança | -0.7% | Global; foco regulatório na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Cobertura de serviço global limitada dos ODMs

A maioria dos ODMs concentra seus centros de serviço na Ásia, deixando empresas em outras regiões sem programas de substituição presencial 24 horas por dia, 7 dias por semana. As organizações que executam cargas de trabalho de missão crítica avaliam os custos potenciais de inatividade como superiores às economias em hardware, frequentemente preferindo OEMs que mantêm depósitos de peças e engenheiros de campo em todo o mundo.

Fraca percepção de marca e garantia empresarial

Gestores de TI avessos ao risco associam marcas conhecidas à confiabilidade. Apesar de termos de garantia comparáveis, marcas menos conhecidas enfrentam escrutínio em setores regulamentados, onde as trilhas de auditoria favorecem fornecedores de longa data. A lacuna de percepção retarda a adoção para cargas de trabalho que não toleram falhas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Servidor: Servidores GPU redefinem a economia de desempenho

Os modelos em rack retiveram uma participação de 41,90% no mercado de servidores white box em 2025, ancorados por racks padronizados que dominam os data centers contemporâneos. Os servidores GPU, no entanto, estão se expandindo a um CAGR de 16,98% à medida que o treinamento e a inferência de IA saturam as cargas de trabalho em saúde, finanças e manufatura. Os SuperClusters de IA com resfriamento líquido entregues pela Supermicro no Japão ilustram como soluções térmicas especializadas aumentam a densidade sem ultrapassar os envelopes de energia.

O tamanho do mercado de servidores white box para sistemas otimizados para GPU deve crescer mais rapidamente do que qualquer outra classe de configuração entre 2026 e 2031. Os servidores de armazenamento e twin atendem a nós de análise intensiva de dados e computação de alta densidade, respectivamente, enquanto as plataformas blade ocupam implantações empresariais de nicho. Os designs especializados ressaltam uma mudança mais ampla dos servidores genéricos para hardware específico por carga de trabalho que maximiza o desempenho por watt.

Por Tipo de Processador: Arquiteturas alternativas ganham espaço

As plataformas x86 comandavam 91,45% do tamanho do mercado de servidores white box em 2025, mas os chips ARM e RISC-V crescem a um CAGR de 23,52% à medida que os compradores priorizam a eficiência energética. A China abriga 40% das instalações globais de servidores ARM, um número que aumentará à medida que as políticas de TI soberana defendam opções não-x86.

O setor de servidores white box se beneficia porque os ODMs integram novos chips em semanas, enquanto os roteiros dos OEMs seguem ciclos de validação mais longos. Os processadores de 192 núcleos da Ampere Computing exemplificam a computação de alta densidade que reduz as taxas de licenciamento por núcleo para cargas de trabalho nativas em nuvem. A maturidade do ecossistema de software permanece o principal obstáculo, mas a conteinerização e a compilação cruzada atenuam as barreiras de compatibilidade para muitos microsserviços.

Por Porte da Organização: PMEs fecham lacunas de capacidade

As grandes empresas ainda controlam 63,35% do mercado de servidores white box, principalmente devido a estruturas de aquisição estabelecidas e requisitos rigorosos de suporte. No entanto, prevê-se que as pequenas e médias empresas expandam a adoção a um CAGR de 13,74% até 2031, à medida que as arquiteturas nativas em nuvem e as pilhas de código aberto facilitam a sobrecarga de gerenciamento.

A participação no mercado de servidores white box detida pelas PMEs aumentará à medida que os fornecedores empacotarem configurações pré-validadas com ferramentas de gerenciamento remoto. Esses pacotes replicam a conveniência plug-and-play antes exclusiva dos appliances OEM, preservando as economias de custo do fornecimento direto de ODMs. À medida que os mandatos de transformação digital permeiam as empresas do mercado intermediário, as decisões de infraestrutura orientadas por valor se intensificam.

Por Vertical de Usuário Final: A saúde acelera a modernização

TI e telecomunicações responderam por 28,15% do mercado de servidores white box em 2025, refletindo a adoção antecipada de nuvem em hiperescala. A saúde agora lidera o crescimento, avançando a um CAGR de 15,62% à medida que os conjuntos de dados de imagens diagnósticas e sequenciamento genômico aumentam. O cluster de IA generativa da Northwestern Medicine reduziu os tempos de treinamento de modelos em 40%, validando os ganhos de desempenho das configurações densas em GPU.

Os servidores white box também penetram na manufatura, no setor bancário e na energia, cada um buscando configurações ajustadas por carga de trabalho para análise de borda, modelagem de risco e otimização de rede em tempo real. As preocupações nacionais com a ciberssoberania no governo e na defesa impulsionam ainda mais a demanda por hardware aberto, livre de firmware proprietário.

Análise Geográfica

A América do Norte manteve 35,05% do mercado de servidores white box em 2025, impulsionada pela expansão em hiperescala e posturas regulatórias favoráveis ao hardware aberto. A Meta e o Google adquirem grandes quantidades diretamente de ODMs taiwaneses, comprimindo as janelas de implantação para novos campi de data centers. As flutuações tarifárias levaram recentemente alguns ODMs a transferir a montagem para o México e os Estados Unidos, amortecendo os riscos logísticos sem corroer as vantagens de custo.

A Ásia-Pacífico deve registrar o crescimento mais rápido, com um CAGR de 15,18%, impulsionada pela escala da China e pelo domínio manufatureiro de Taiwan. A Quanta Computer registrou um crescimento de receita de 30% ano a ano, atingindo USD 0,048 trilhões em 2024, impulsionado em grande parte pela demanda por servidores de IA. A capacidade regional de data centers de 12,2 GW em operação e 14,4 GW em desenvolvimento ressalta a expansão sustentada da infraestrutura. Os incentivos governamentais para fomentar ecossistemas locais de chips avançam ainda mais a adoção de ARM e RISC-V, ampliando o poder de barganha dos ODMs.

A Europa apresenta uma adoção constante, impulsionada por iniciativas de soberania em hardware aberto. A Comissão Europeia promove o RISC-V para reduzir a dependência de propriedade intelectual não europeia. Os mandatos de eficiência energética aceleram o interesse em servidores com resfriamento líquido que reduzem os índices de eficiência no uso de energia das instalações. O programa de local de trabalho digital do setor público da Alemanha exemplifica a preferência por equipamentos neutros em relação ao fornecedor, posicionando as soluções white box como alternativas em conformidade.

Cenário Competitivo

O mercado permanece altamente fragmentado, mas a concentração manufatureira é elevada: Quanta Computer, Foxconn, Wistron, Supermicro e Wiwynn juntas forneceram mais de 80% das remessas globais de servidores white box em 2024. Os OEMs tradicionais, como Dell e HPE, concentram-se em soluções integradas e serviços de ciclo de vida, mas o engajamento direto com ODMs corrói sua posição dominante em margens de hardware.

A concorrência centra-se no tempo de lançamento no mercado de tecnologias emergentes. A parceria da Supermicro com a xAI concluiu um data center de 100.000 GPUs em 122 dias, ilustrando como a colaboração estreita com fornecedores de componentes e a integração de racks internos reduzem os cronogramas de construção. Os depósitos de patentes da Meta sobre topologias de failover de baixa latência demonstram a disposição das empresas de hiperescala de projetar e até mesmo disponibilizar em código aberto inovações de nicho, acelerando os ecossistemas neutros em relação ao fornecedor.

Os novos entrantes incluem integradores de servidores white box que agrupam logística global, validação de firmware e suporte em modelos de assinatura. Os fornecedores de componentes também avançam para cima na cadeia de valor: a NVIDIA fornece designs de referência para sistemas de IA com resfriamento líquido, permitindo que os ODMs montem clusters completos rapidamente. À medida que as cadeias de suprimentos de semicondutores se reequilibram geograficamente, a proximidade de instalações de empacotamento avançado moldará a competitividade futura dos fornecedores.

Líderes do Setor de Servidores White Box

Super Micro Computer, Inc.

Quanta Computer Inc.

Wiwynn Corp.

Inspur Electronic Information Industry Co.

Foxconn Technology Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Supermicro anuncia aliança com a DataVolt para desenvolver campi de IA em hiperescala na Arábia Saudita, avaliados em USD 20 bilhões.

- Junho de 2025: A Pegatron avalia uma fábrica de servidores nos Estados Unidos enquanto aumenta a produção no México para remessas no terceiro trimestre de 2025.

- Março de 2025: A Supermicro e a xAI concluem o data center Colossus de 100.000 GPUs no Tennessee em 122 dias.

- Fevereiro de 2025: A Supermicro inaugura um terceiro campus no Vale do Silício, adicionando quase 3 milhões de pés quadrados de capacidade de produção nos Estados Unidos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado de servidores white box como todos os servidores em rack, blade, GPU, twin, de armazenamento e otimizados para densidade recém-construídos e sem marca, que são montados por fabricantes de design original ou provedores de serviços de manufatura eletrônica usando componentes comerciais prontos para uso e enviados a usuários finais ou construtores de nuvem para cargas de trabalho em data centers e borda.

Exclusões do Escopo: Servidores OEM com marca, hardware recondicionado e appliances discretos de rede ou armazenamento estão excluídos.

Visão Geral da Segmentação

- Por Tipo de Servidor

- Servidor em Rack

- Servidor GPU

- Servidor Twin

- Servidor Blade

- Servidor de Armazenamento

- Por Tipo de Processador

- Servidores x86

- Servidores Não-x86 (ARM, RISC-V, POWER)

- Por Porte da Organização

- Grande Empresa

- Pequena e Média Empresa

- Por Vertical de Usuário Final

- TI e Telecomunicações

- Saúde

- Manufatura

- BFSI

- Energia e Utilidades

- Governo e Defesa

- Outros (Hospitalidade, Mídia e Entretenimento)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Nigéria

- Restante da África

- Oriente Médio

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas entrevistaram executivos de ODMs em Taiwan, responsáveis por aquisições em empresas de hiperescala norte-americanas e integradores de sistemas regionais na Europa e na Índia. Essas conversas validaram os mixes de remessas, os preços médios de venda, os volumes de testes não-x86 e os ciclos de atualização; elas esclareceram as nuances da demanda regional que os dados públicos apenas sugeriam.

Pesquisa Documental

Começamos com conjuntos de dados públicos que ancoram a oferta e a demanda globais, códigos de importação alfandegária para chassis de servidores, o censo de data centers operacionais do Uptime Institute e notas de adoção do Open Compute Project; estes foram complementados por estatísticas de organismos como o Instituto de Eletrônica da China, tabelas de comércio do Eurostat e a Comissão de Comércio Internacional dos Estados Unidos. Os registros de empresas obtidos por meio do D&B Hoovers e arquivos de notícias do Dow Jones Factiva nos ajudaram a acompanhar os dados financeiros dos ODMs e os sinais de capex das empresas de hiperescala. Periódicos especializados e artigos revisados por pares sobre arquitetura em nuvem complementaram as perspectivas sobre tendências tecnológicas. As fontes mencionadas são ilustrativas; inúmeras publicações abertas adicionais informaram nosso trabalho documental.

Dimensionamento de Mercado e Previsão

Um modelo de cima para baixo começa com as remessas globais de servidores x86 e não-x86 reconstruídas a partir de dados de produção e comércio, que são então segmentadas por participação de ODM e preços médios de venda configurados. Verificações seletivas de baixo para cima, amostras de consolidações de fornecedores e contagens de racks em nuvem, ajudam a refinar os totais. As principais variáveis incluem adições de capacidade de data centers em hiperescala, limites de densidade de energia por rack, mudança de participação de ODM, taxas de penetração não-x86, tendências de preço médio de venda de processadores e adoção do Open Compute. A regressão multivariada com análise de cenários projeta os valores de 2026-2030, enquanto as divisões de remessas granulares ausentes são preenchidas por meio de imputação de razão a partir de entrevistas verificadas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por revisão analítica em três camadas; os sinalizadores de variância acionam novas verificações com os proprietários das fontes, e as cópias dos clientes são atualizadas a cada ano, com atualizações intermediárias após eventos materiais do setor.

Por que a Linha de Base do Mercado de Servidores White Box da Mordor comanda confiabilidade

As estimativas publicadas frequentemente diferem porque cada editor seleciona seu próprio escopo, insumos do ano base e alavancas de previsão.

Os compradores merecem clareza sobre por que os números variam e qual conjunto melhor corresponde à dinâmica de compras do mundo real.

Comparação de referência

| Tamanho do Mercado | Fonte anônima | Principal fator de divergência |

|---|---|---|

| USD 21,06 B (2025) | ||

| USD 18,23 B (2024) | Consultoria Global A | Mix de ODM restrito e ausência de cobertura não-x86 |

| USD 16,50 B (2024) | Periódico Setorial B | Utiliza preços médios de venda de unidades remetidas sem ajuste de desconto para empresas de hiperescala |

| USD 16,26 B (2023) | Consultoria Regional C | Baseia-se em dados históricos de OEM, omitindo servidores otimizados para densidade e de borda |

Em conjunto, a comparação mostra que nossa seleção disciplinada de escopo, atualização oportuna e triangulação cuidadosa fornecem uma linha de base equilibrada e transparente que os tomadores de decisão podem acompanhar, replicar e confiar.

Principais Perguntas Respondidas no Relatório

O que está impulsionando o rápido crescimento do mercado de servidores white box?

A personalização otimizada em custo, a expansão da nuvem em hiperescala e o aumento das cargas de trabalho de IA impulsionam coletivamente o mercado a um CAGR de 15,05% durante o período de previsão (2026-2031).

Qual será o tamanho do mercado de servidores white box até 2031?

O tamanho do mercado de servidores white box deve atingir USD 48,87 bilhões em 2031, dobrando sua avaliação de 2025.

Qual tipo de servidor está crescendo mais rapidamente?

Os servidores GPU lideram o crescimento com um CAGR de 16,98% durante o período de previsão (2026-2031), à medida que as organizações implantam treinamento e inferência de IA em escala.

Por que os processadores ARM e RISC-V estão ganhando espaço nos data centers?

Eles oferecem desempenho superior por watt e apoiam objetivos de soberania nacional, crescendo a um CAGR de 23,52% durante o período de previsão (2026-2031), apesar do domínio do x86.

Quais regiões apresentam a maior oportunidade para os fornecedores?

A Ásia-Pacífico apresenta o maior CAGR de 15,18% durante o período de previsão (2026-2031), devido à escala manufatureira de Taiwan e às implantações em larga escala na China.

Como os fornecedores de servidores white box mitigam as preocupações com serviço e suporte?

Integradores emergentes empacotam logística global, validação de firmware e substituições presenciais, reduzindo a lacuna percebida em relação às garantias tradicionais dos OEMs.

Página atualizada pela última vez em: