Tamanho e Participação do Mercado de Fibra Escura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fibra Escura por Mordor Intelligence

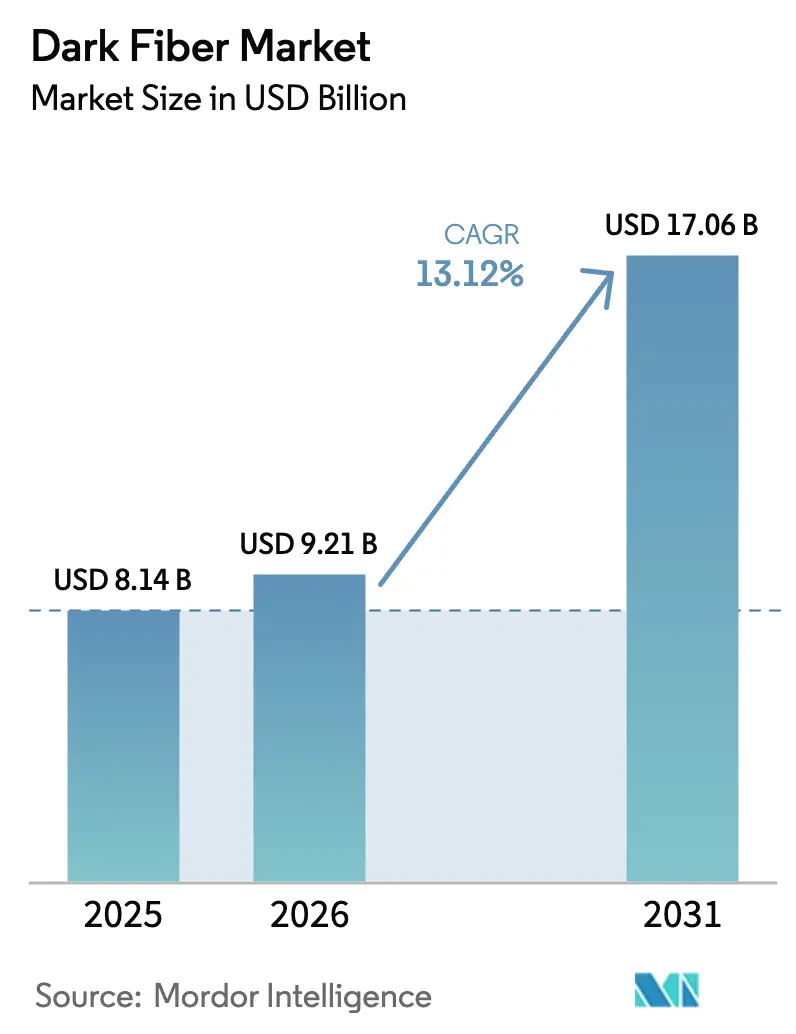

O tamanho do mercado de fibra escura em 2026 é estimado em USD 9,21 bilhões, crescendo a partir do valor de 2025 de USD 8,14 bilhões, com projeções para 2031 mostrando USD 17,06 bilhões, crescendo a um CAGR de 13,12% no período de 2026 a 2031. Impulsionado pelas demandas exponenciais de largura de banda de cargas de trabalho de inteligência artificial, implantações de computação de borda e backhaul denso de 5G, o mercado de fibra escura está transitando de serviços iluminados arrendados para modelos de infraestrutura própria. Os operadores de data centers em hiperescala agora favorecem o controle direto sobre as rotas de fibra, pressionando as operadoras de telecomunicações incumbentes que historicamente monetizavam a capacidade por filamento. Técnicas de implantação emergentes, como micro-valas e instalação aérea, ajudam a contornar as restrições de faixa de domínio urbano, mesmo com a escassez de fibras especiais adicionando complexidade. O crescimento geográfico está se voltando para a região Ásia-Pacífico, onde mandatos de nuvem soberana e programas nacionais de banda larga rural estão acelerando as construções. As expansões de longa distância permanecem essenciais para os fluxos de tráfego inter-regionais, mas as rotas submarinas estão ganhando impulso à medida que os provedores de conteúdo buscam caminhos diversificados através dos oceanos.

Principais Conclusões do Relatório

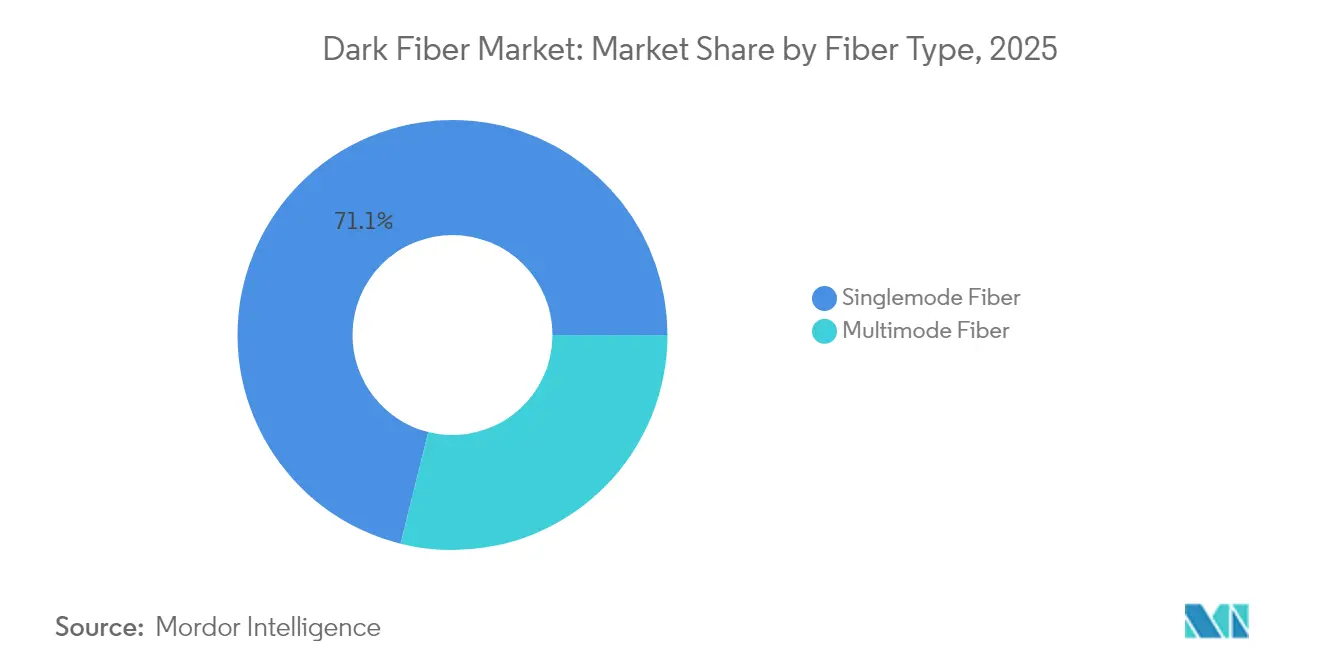

- Por tipo de fibra, a fibra monomodo liderou com 71,12% de participação na receita em 2025, enquanto a fibra multimodo deve crescer a um CAGR de 13,64% até 2031.

- Por tipo de rede, a infraestrutura de longa distância capturou 51,76% da participação do mercado de fibra escura em 2025; as implantações submarinas têm previsão de expansão a um CAGR de 13,73% até 2031.

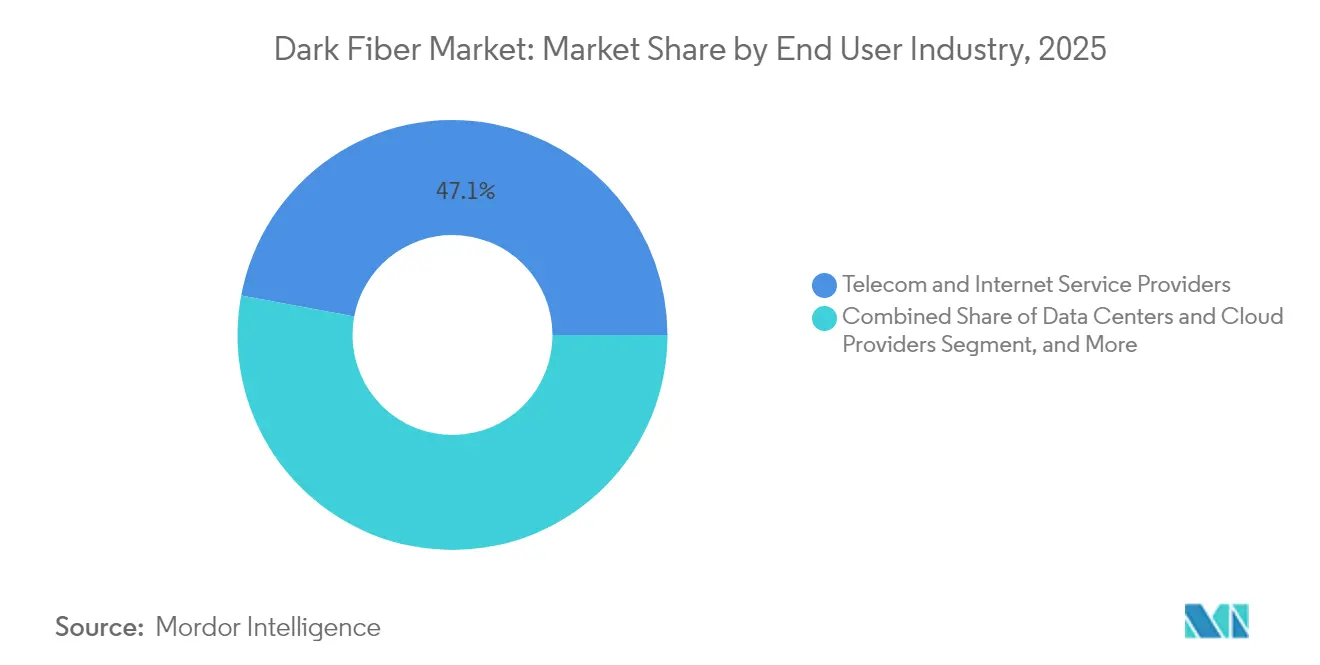

- Por setor do usuário final, as operadoras de telecomunicações e provedores de serviços de internet detinham 47,05% da receita de 2025, enquanto os data centers e provedores de nuvem avançam a um CAGR de 15,61% durante o período de previsão.

- Por aplicação, a transmissão de dados e telecomunicações representou 52,44% do tamanho do mercado de fibra escura em 2025, e a automação industrial tem projeção de crescimento a um CAGR de 13,98% até 2031.

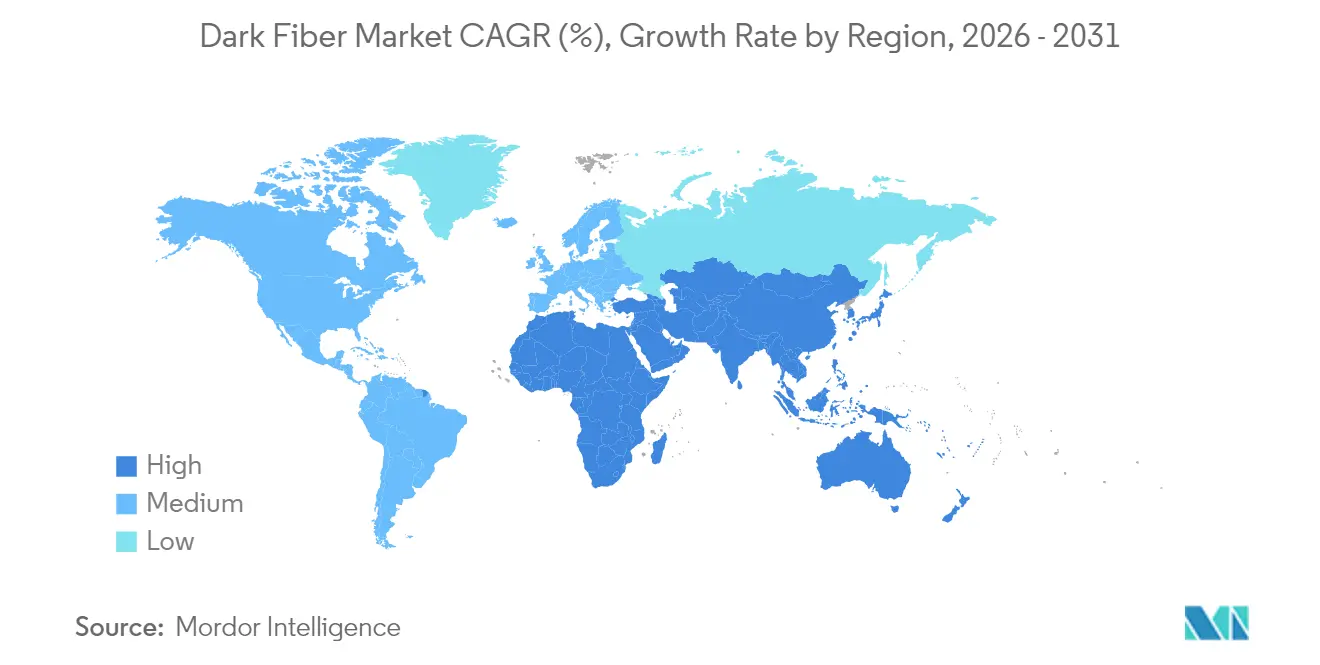

- Por geografia, a América do Norte comandou 39,21% da receita de 2025, enquanto a região Ásia-Pacífico registrou a expansão mais rápida com um CAGR de 13,97% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Fibra Escura

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda de Largura de Banda de Provedores de Nuvem e Conteúdo | +3.2% | Global, concentrado na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção Crescente de Redes 5G Exigindo Backhaul Denso de Fibra | +2.8% | Global, com implantação antecipada em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Aumento das Implantações de Interconexão de Data Centers | +2.5% | América do Norte, Europa, mercados centrais da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Migração das Operadoras de Telecomunicações de Infraestrutura de Cobre para Fibra | +2.1% | Global, acelerado em mercados emergentes | Longo prazo (≥ 4 anos) |

| Iniciativas Municipais de Fibra Escura de Acesso Aberto Acelerando Construções Locais | +1.4% | América do Norte e Europa, Ásia-Pacífico seletiva | Médio prazo (2 a 4 anos) |

| Aumento das Unidades de Ramificação de Cabos Submarinos Habilitando Fibra Escura de Aterrissagem Terrestre | +1.3% | Regiões costeiras globalmente, nações insulares | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda de Largura de Banda de Provedores de Nuvem e Conteúdo

Os hiperescaladores de nuvem ultrapassaram o limiar de utilização em que possuir filamentos é mais barato do que arrendar, impulsionando aquisições de rotas em múltiplos países que adicionaram 15.000 milhas de rota à Amazon e USD 2,3 bilhões em nova fibra à Microsoft em 2024.[1]Reuters, "O Boom da IA Impulsiona a Demanda por Infraestrutura de Data Centers," REUTERS.COM As redes de distribuição de conteúdo agora exigem latência inferior a 10 milissegundos em áreas metropolitanas, levando a topologias de anel densas que as operadoras incumbentes têm dificuldade em monetizar sob modelos de precificação legados. A mudança transfere o poder de precificação para especialistas em infraestrutura neutra e amplia o mercado endereçável de fibra escura para provedores atacadistas.

Adoção Crescente de Redes 5G Exigindo Backhaul Denso de Fibra

Cada site de célula 5G exige throughput de 10 a 25 Gbps, um salto de dez vezes em relação ao 4G. A Verizon sozinha adicionou 45.000 novas conexões de fibra durante sua implantação Ultra Wideband em 2024, investindo USD 1,8 bilhão principalmente em contratos de fibra escura.[2]Wall Street Journal, "A Soberania de Dados Impulsiona o Investimento em Infraestrutura de Fibra," WSJ.COM A Lei de Infraestrutura Gigabit da União Europeia acelera construções semelhantes nos estados-membros. A densificação supera a disponibilidade de dutos, elevando as micro-valas e as fixações em postes como alternativas econômicas e sustentando a demanda de curto prazo por fibra escura.

Aumento das Implantações de Interconexão de Data Centers

O tráfego de interconexão aumentou 340% entre 2024 e 2025 à medida que as arquiteturas de nuvem distribuída conectaram instalações de borda e núcleo. A Digital Realty comprometeu USD 890 milhões para anéis metro em 23 cidades, ilustrando a mudança de capital em direção à propriedade de links que garantem desempenho inferior a 5 milissegundos.[3]Financial Times, "Cabos Submarinos Conectam os Mercados da Ásia-Pacífico," FT.COM Os requisitos de latência ultrabaixa em finanças e jogos intensificam as estratégias de propriedade de filamentos, convertendo a demanda em anéis redundantes com múltiplos filamentos que ampliam a presença do mercado de fibra escura.

Migração das Operadoras de Telecomunicações de Infraestrutura de Cobre para Fibra

Os custos de manutenção do cobre aumentaram 35% em 2025, levando as operadoras a desativar os circuitos legados. O programa de modernização da AT&T prevê USD 14 bilhões para 30 milhões de instalações atendidas por fibra até 2030, obtendo rotas de fibra escura em zonas rurais e suburbanas. Os mandatos regulatórios de velocidade em mercados emergentes adicionam urgência. Os fornecedores de infraestrutura como serviço que fornecem filamentos completos ajudam as operadoras a reduzir o capital enquanto impulsionam a penetração rural do mercado de fibra escura.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Investimento Inicial de Capital para Instalação de Fibra | -2.1% | Global, mais pronunciado em mercados em desenvolvimento | Curto prazo (≤ 2 anos) |

| Procedimentos Complexos de Faixa de Domínio e Licenciamento | -1.8% | América do Norte e Europa, corredores urbanos | Médio prazo (2 a 4 anos) |

| Saturação de Rotas de Fibra em Corredores Metro de Primeiro Nível | -1.2% | Principais áreas metropolitanas globalmente | Longo prazo (≥ 4 anos) |

| Interrupções na Cadeia de Suprimentos para Fibras Especiais e Materiais de Dutos | -0.9% | Global, dependências de fabricação concentradas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial de Capital para Instalação de Fibra

A construção típica agora custa entre USD 15.000 e USD 50.000 por milha de rota, inflacionada por um aumento de 28% nos custos de equipamentos e mão de obra em 2024. Os planos municipais financiados por títulos paralisaram, com 40% dos projetos não cumprindo os marcos de financiamento e os atrasos se estendendo além de 18 meses. Retornos de sete ou mais anos desencorajam novos entrantes e incitam tendências de consolidação que podem reduzir a base endereçável de provedores independentes no mercado de fibra escura.

Procedimentos Complexos de Faixa de Domínio e Licenciamento

As cidades de primeiro nível enfrentam controles duplos de agências de transporte e ambientais, estendendo os prazos em 12 a 24 meses. As licenças de aterrissagem submarina podem ultrapassar 36 meses à medida que as regras de proteção costeira se tornam mais rígidas, com a Comissão Federal de Comunicações processando 847 pedidos em 2024 com uma média de 28 meses. Os proprietários de imóveis urbanos cobram USD 125.000 por milha de acesso, o que eleva as curvas de custo e atrasa a monetização, especialmente para startups que dependem de capital externo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fibra: Monomodo Lidera a Economia de Backbone

A fibra monomodo capturou 71,12% da receita de 2025 e permanece a âncora para construções de longa distância, graças à perda mínima de sinal ao longo de trechos de vários quilômetros, uma vantagem de desempenho que protege a liderança de participação de mercado de fibra escura deste tipo de filamento. A multiplexação por divisão de comprimento de onda de classe terabit mantém a fibra monomodo relevante para projetos de backbone, metropolitanos e submarinos, onde os operadores precisam de espaço para escalar a capacidade sem realizar novas obras civis. O tamanho do mercado de fibra escura vinculado aos filamentos monomodo se expande ainda mais à medida que as empresas exigem resiliência de nível de operadora em rotas privadas que contornam redes iluminadas congestionadas.

A fibra multimodo, embora limitada a alcances inferiores a 300 metros, está experimentando uma aceleração de CAGR de 13,64% em ambientes de data centers e fábricas, onde núcleos mais largos simplificam a instalação e reduzem os custos de transceptores. Os cabos compostos que agrupam núcleos monomodo e multimodo agora dominam as construções de campus, permitindo que os clientes se preparem para o futuro contra mudanças nas necessidades de distância e largura de banda. Os fornecedores estão promovendo aprimoramentos de fibra multimodo OM5 que suportam multiplexação por divisão de onda curta, um passo que poderia estender os casos de uso além das conexões entre fileiras de servidores. A abordagem combinada garante a eficiência de utilização dos dutos, reforçando a preferência dos operadores por contagens de núcleos mais altas que preservam a margem de atualização sem repetição de valas.

Por Tipo de Rede: Dominância de Longa Distância, Impulso Submarino

A infraestrutura de longa distância representou 51,76% da receita de 2025, sublinhando seu papel fundamental na ligação de data centers em hiperescala e hubs de tráfego nacionais. As lucrativas rotas intercidades comandam a maior receita por quilômetro de filamento e protegem a participação de mercado de fibra escura do segmento. Os anéis metro encerram essa capacidade nos distritos empresariais, mas é o trecho de backbone que garante a entrega ininterrupta de nuvem e conteúdo entre continentes.

Os sistemas submarinos têm projeção de registrar o CAGR mais rápido de 13,73% à medida que os provedores globais de conteúdo cofinanciam novos cabos que diversificam a exposição geopolítica e reduzem a latência entre hemisférios. Os projetos de planta molhada de próxima geração agora são fornecidos com 24 a 48 pares de fibra, convertendo rotas físicas em densas inventários atacadistas que expandem o tamanho do mercado de fibra escura associado aos corredores submarinos. Enquanto isso, os operadores metro exploram as políticas de "escavação única" para estender os pontos de aterrissagem para o interior, costurando malhas híbridas terrestres-submarinas que elevam os benchmarks de resiliência para clientes de OTT e fintech.

Por Setor do Usuário Final: Data Centers Impulsionam a Mudança de Propriedade

As operadoras de telecomunicações e provedores de serviços de internet ainda detinham 47,05% dos gastos de 2025, mas os data centers em hiperescala e os operadores de nuvem estão escalando a um CAGR de 15,61% à medida que trocam comprimentos de onda arrendados pelo controle total de ativos, redirecionando o orçamento para direitos de uso indefeasíveis de 20 anos que ampliam sua fatia do tamanho do mercado de fibra escura. Ter filamentos no balanço patrimonial aperta as garantias de latência, protege contra aumentos tarifários e facilita o peering multinuvem em campi de colocalização neutros.

As agências governamentais e de defesa seguem um caminho semelhante, cercando capacidade segura que atende às regras de soberania, enquanto as instituições financeiras buscam vantagens de microssegundos entre locais de negociação. Verticais menores, como saúde e educação, agora aproveitam soluções de fibra escura gerenciadas, onde os operadores agrupam monitoramento, emenda e provisionamento de espectro, reduzindo assim a barreira de habilidades para a propriedade de fibra. Essa sobreposição de serviços amplia o funil de clientes e sustenta o crescimento de meados dos dois dígitos mesmo quando as operadoras incumbentes racionalizam os planos de desativação do cobre.

Por Aplicação: Automação Industrial Ganha Tração

A transmissão de dados e telecomunicações reteve 52,44% da receita de 2025, atendendo a backbones de internet, WANs corporativas e demandas de trânsito atacadista que sustentam a participação de mercado de fibra escura fundamental para cargas de trabalho clássicas de operadoras. Essas rotas exigem garantias rigorosas de nível de serviço que favorecem os filamentos escuros em detrimento do transporte iluminado de melhor esforço, garantindo desempenho determinístico para tráfego de SaaS e vídeo com uso intensivo de largura de banda.

A automação industrial, no entanto, está avançando a um CAGR de 13,98% à medida que os fabricantes modernizam as plantas com visão de máquina, manutenção preditiva e veículos guiados autônomos que dependem de loops de fibra sem jitter. Os operadores de fábricas implantam fibra escura com topologia em anel para transportar dados de sensores de alto volume dentro de orçamentos de microssegundos, apoiando os objetivos da Indústria 4.0 sem risco de interferência eletromagnética. As redes militares e de serviços de emergência adotam arquiteturas robustecidas semelhantes para tempo de atividade de missão crítica, ampliando o tamanho do mercado endereçável de fibra escura para provedores especializados que podem atender a normas rigorosas de segurança física e redundância.

Análise Geográfica

A América do Norte representou 39,21% dos gastos de 2025, impulsionada por clusters de data centers em hiperescala na Virgínia, Ohio e Texas, bem como por uma onda de construções municipais de acesso aberto. O tamanho do mercado de fibra escura na América do Norte está crescendo de forma constante à medida que os operadores trocam o cobre legado por fibra para atender aos mínimos regulatórios de velocidades de banda larga, enquanto os programas de subsídios estaduais ajudam a compensar os desafios econômicos enfrentados por operadoras menores em áreas rurais. Os desafios de congestionamento urbano estão sendo mitigados à medida que as cidades simplificam o licenciamento de múltiplas agências em processos de contato único, reduzindo progressivamente os prazos de construção.

A Europa apoia o crescimento por meio da Lei de Infraestrutura Gigabit, que exige que os edifícios estejam prontos para fibra até 2027. A conectividade transfronteiriça estimula investimentos em novos corredores terrestres, estendendo-se de Frankfurt a Marselha, e entradas submarinas na Irlanda e em Portugal. As regras de soberania de dados da região estão impulsionando a demanda por diversidade de roteamento intra-UE, resultando em um boom de segundo nível na contratação do mercado de fibra escura entre operadores de data centers, empresas financeiras e revendedores de nuvem. A Ásia-Pacífico registra o CAGR mais rápido de 13,97% graças ao subsídio de fibra rural de USD 43 bilhões da China e ao programa de modernização de USD 8,7 bilhões da Índia. As nações do Sudeste Asiático estão buscando projetos de nuvem soberana, que envolvem o estabelecimento de corredores terrestres de Singapura através da Malásia até a Tailândia. Enquanto isso, o Japão e a Coreia do Sul estão atualizando seus dutos metro envelhecidos com contagens de fibra mais altas para atender à proliferação da computação de borda. O Oriente Médio e a África testemunham agendas nacionais de banda larga que priorizam pontos de aterrissagem e corredores pan-regionais, embora o financiamento de projetos possa ficar aquém da ambição política. A América do Sul é liderada pelo Brasil e pela Argentina na liderança da densificação de fibra, apesar da volatilidade macroeconômica.

Cenário Competitivo

O mercado de fibra escura permanece moderadamente fragmentado, pois a escala oferece vantagens econômicas apenas quando combinada com ampla expertise local em faixa de domínio. Zayo Group e Crown Castle expandem por meio de aquisições e construções orgânicas, mas especialistas regionais e redes municipais desafiam os incumbentes em preço e exclusividade de rota. A dinâmica competitiva nos metros de primeiro nível se intensifica à medida que provedores alternativos sobreconstroem as faixas de domínio tradicionais com cabos de maior contagem de núcleos, obrigando os incumbentes a digitalizar a manutenção e adotar garantias de desempenho.

Os temas estratégicos enfatizam a integração vertical. Os participantes estão internalizando unidades de construção, implantando controladores de rede definidos por software para alocar comprimentos de onda sob demanda e incorporando sensores de saúde de fibra em tempo real. A atividade de patentes em sensoriamento óptico aumentou 34% ano a ano, sublinhando o foco do setor na redução do opex de manutenção por meio de análises preditivas.

O capital privado permanece ativo, atraído por IRUs (direitos de uso indefeasíveis) previsíveis de vários anos e baixa rotatividade. No entanto, a alta intensidade de capital e os prazos de retorno mais longos motivam ondas de consolidação, onde provedores sub-regionais se fundem para alcançar economias de escala. Segmentos especializados, como fibra com segurança reforçada para defesa e rotas financeiras de baixa latência, mantêm margens premium, permitindo que operadores de nicho prosperem ao lado de pares em escala.

Líderes do Setor de Fibra Escura

Zayo Group Holdings Inc.

Crown Castle Fiber LLC

Colt Technology Services Group Limited

FirstLight Fiber Inc.

euNetworks Group Holdings Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Apar Industries Ltd., por meio de sua subsidiária Apar Transmission & Distribution Project Pvt. Ltd. (ATDPPL), entrou no setor de monetização de fibra escura. A ATDPPL irá operar, manter e monetizar a rede de Fio de Terra Óptico (OPGW) da Karnataka Power Transmission Corporation Ltd. (KPTCL) em todo o estado por 15 anos.

- Abril de 2025: Arelion e Gold Data forjaram uma aliança estratégica, aproveitando a fibra escura para conectar o Ponto de Presença (PoP) da Arelion no data center MEX 5 da KIO Networks em Tultitlán, México, diretamente ao seu PoP no data center QRO1 da KIO Networks em Querétaro, México. Esta parceria destaca o compromisso das empresas em fortalecer a expansão econômica da América Latina por meio de conectividade aprimorada de alta capacidade e baixa latência.

- Agosto de 2024: A euNetworks Group Holdings Limited (euNetworks), uma empresa de infraestrutura de largura de banda sediada na Europa Ocidental, concluiu uma recapitalização de capital no valor de EUR 2,1 bilhões. Os principais participantes desta recapitalização incluem um veículo gerenciado pela Stonepeak, com âncoras Mercer e Aware Super, bem como investimentos diretos da Investment Management Corporation of Ontario (IMCO) e da APG Asset Management (APG). Esses compromissos de capital vêm na esteira do refinanciamento de dívida de junho da empresa, reforçando o impulso da euNetworks à medida que escala e persegue seus objetivos estratégicos. Especializada em redes de fibra urbanas e de longa distância, a euNetworks conecta data centers e hubs fundamentais em toda a Europa. A empresa possui redes de fibra profundas em 18 cidades e uma rede exclusiva de longa distância que se estende por 45.000 quilômetros de rota em 17 países.

Escopo do Relatório Global do Mercado de Fibra Escura

| Fibra Monomodo |

| Fibra Multimodo |

| Longa Distância |

| Metro |

| Submarina |

| Operadoras de Telecomunicações e Provedores de Serviços de Internet |

| Data Centers e Provedores de Nuvem |

| Governo e Defesa |

| Serviços Bancários, Financeiros e de Seguros |

| Saúde |

| Educação |

| Manufatura |

| Energia e Utilidades |

| Transmissão de Dados e Telecomunicações |

| Redes Corporativas |

| Automação Industrial |

| Comunicações Militares e de Defesa |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Fibra | Fibra Monomodo | ||

| Fibra Multimodo | |||

| Por Tipo de Rede | Longa Distância | ||

| Metro | |||

| Submarina | |||

| Por Setor do Usuário Final | Operadoras de Telecomunicações e Provedores de Serviços de Internet | ||

| Data Centers e Provedores de Nuvem | |||

| Governo e Defesa | |||

| Serviços Bancários, Financeiros e de Seguros | |||

| Saúde | |||

| Educação | |||

| Manufatura | |||

| Energia e Utilidades | |||

| Por Aplicação | Transmissão de Dados e Telecomunicações | ||

| Redes Corporativas | |||

| Automação Industrial | |||

| Comunicações Militares e de Defesa | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de fibra escura em 2026?

O tamanho do mercado de fibra escura é de USD 9,21 bilhões em 2026.

Com que rapidez o mercado de fibra escura deve crescer?

Tem previsão de registrar um CAGR de 13,12% e atingir USD 17,06 bilhões até 2031.

Qual região está se expandindo mais rapidamente para implantações de fibra escura?

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 13,97% até 2031.

Por que os data centers em hiperescala estão comprando fibra escura em vez de arrendar?

Possuir filamentos oferece custos de longo prazo mais baixos, controle de desempenho mais rígido e segurança aprimorada quando a utilização ultrapassa aproximadamente 40% da capacidade.

Quais são os principais obstáculos para novas construções de fibra escura?

Os altos custos iniciais de construção e os longos ciclos de licenciamento de faixa de domínio são as duas restrições mais significativas.

Qual segmento de rede está crescendo mais rapidamente dentro da fibra escura?

Os sistemas de cabos submarinos mostram o maior impulso, registrando um CAGR de 13,73% à medida que o tráfego de dados transoceânico aumenta.

Página atualizada pela última vez em: