Tamanho e Participação do Mercado de Managed Switch

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

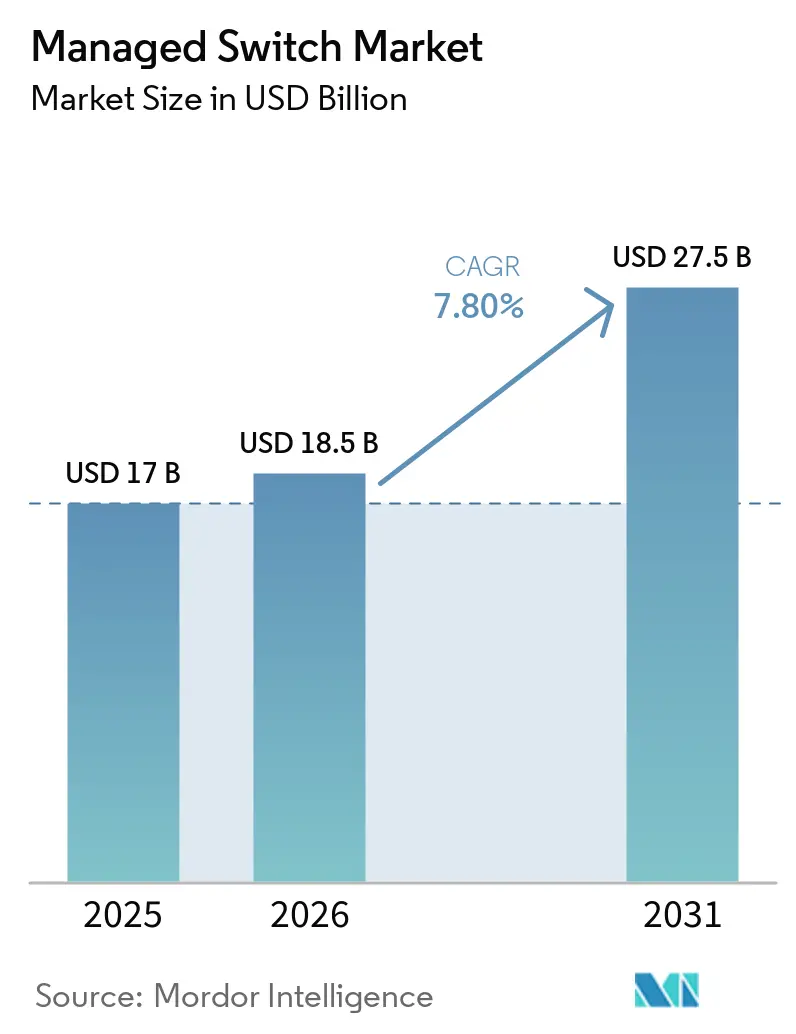

| Tamanho do Mercado (2026) | 18.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 27.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.80% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Managed Switch por Mordor Intelligence

O tamanho do mercado de managed switch está projetado para expandir de USD 17 bilhões em 2025 e USD 18,5 bilhões em 2026 para USD 27,5 bilhões até 2031, registrando um CAGR de 7,8% entre 2026 e 2031. A adoção é impulsionada por empresas que renovam infraestruturas de campus para backbones Wi-Fi 6E e Wi-Fi 7, por hyperscalers que ampliam spines de 400 GbE e 800 GbE para atender clusters de processamento gráfico, e por fábricas que convergem redes de tecnologia operacional e de tecnologia da informação para Ethernet determinístico. Mandatos de confiança zero estão levando a micro-segmentação para a camada de acesso, de modo que as organizações estão substituindo dispositivos não gerenciados por plataformas que incorporam telemetria e aplicação de políticas. Os fornecedores também estão reduzindo as barreiras operacionais por meio de controladores em nuvem que automatizam a integração de switches, o que está expandindo a base de clientes entre pequenas e médias empresas. A interrupção no fornecimento de circuitos integrados de aplicação específica (ASICs) de alto desempenho permanece um risco de curto prazo, mas a visibilidade da demanda vinculada à construção de data centers, programas de banda larga e automação industrial sustenta compromissos de compra plurianuais.

Principais Conclusões do Relatório

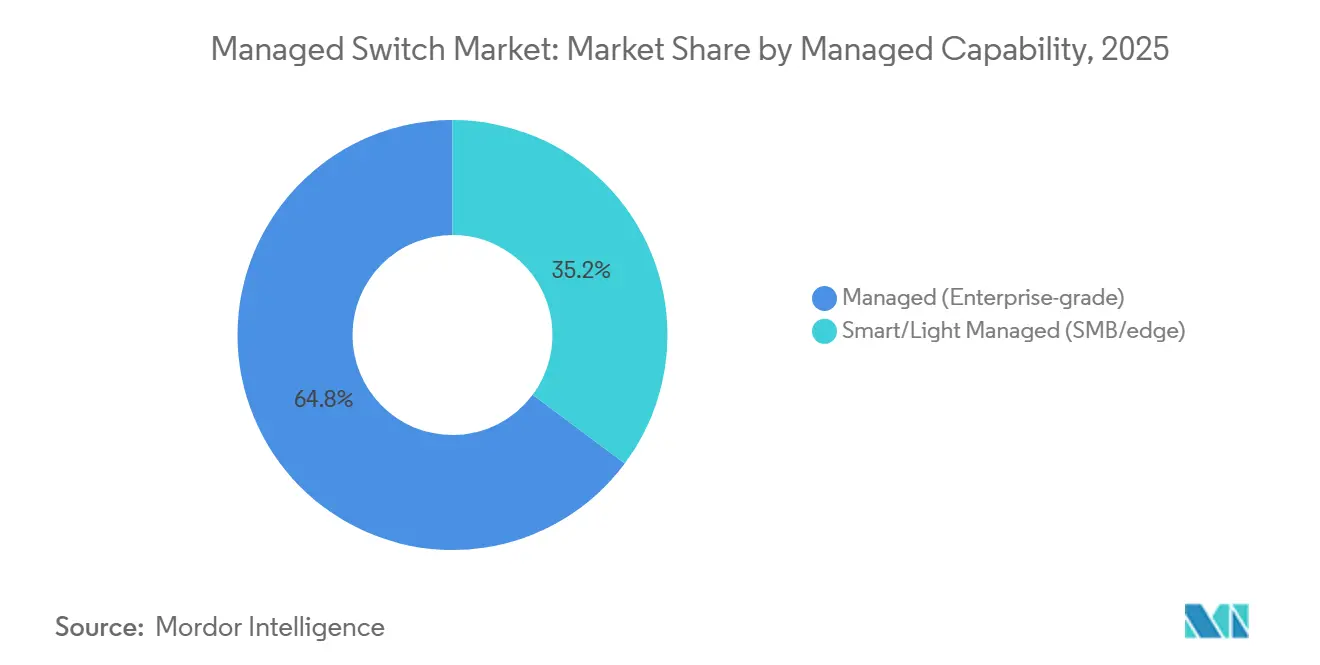

- Por capacidade de gerenciamento, os switches gerenciados de nível empresarial lideraram com 64,8% da participação do mercado de managed switch em 2025, enquanto as plataformas gerenciadas inteligentes e leves têm previsão de registrar o CAGR mais rápido de 10,42% até 2031.

- Por velocidade de porta, os dispositivos Gigabit Ethernet detinham 46,35% da participação do mercado de managed switch em 2025; switches com classificação de 100 GbE e superior têm projeção de crescimento a um CAGR de 9,51% entre 2026-2031.

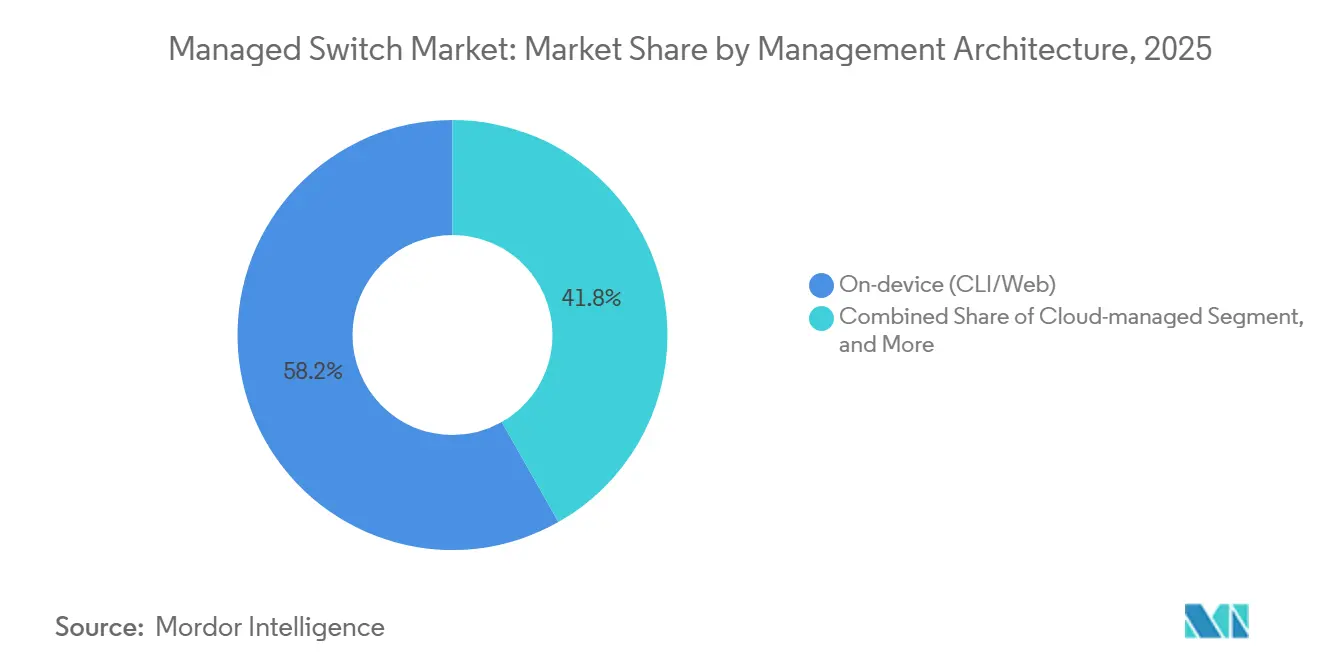

- Por arquitetura de gerenciamento, a administração no dispositivo respondeu por 58,2% das implantações em 2025; os switches gerenciados em nuvem estão previstos para expandir a um CAGR de 9,9% no mesmo período.

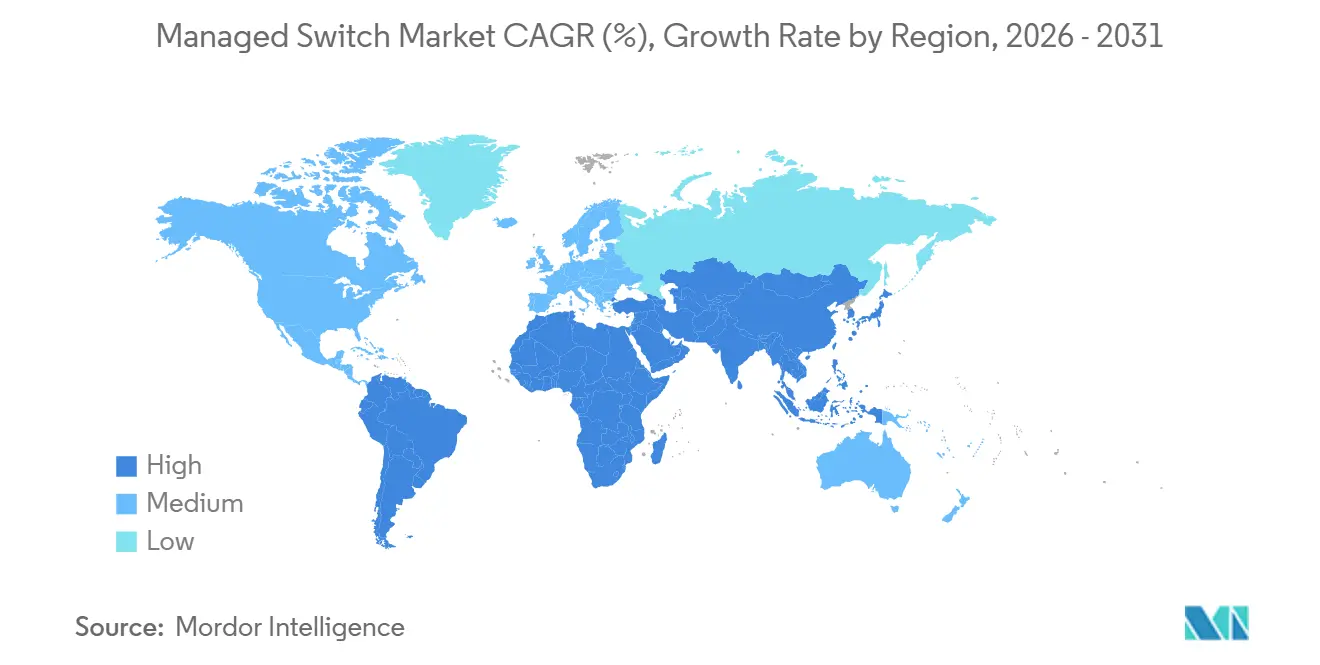

- Por geografia, a Ásia-Pacífico comandou 34,1% da receita em 2025 e tem previsão de registrar um CAGR de 9% até 2031.

- Por setor do usuário final, tecnologia da informação e telecomunicações capturam 31,45% dos gastos de 2025, enquanto a área de saúde deve acelerar a um CAGR de 8,45% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Managed Switch

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração Acelerada para Redes de Campus Gigabit e Multi-Gigabit | +1.8% | Renovações na América do Norte e Europa, implantações greenfield na APAC | Médio prazo (2-4 anos) |

| Requisitos de Segurança da Borda à Nuvem Impulsionando a Adoção de Managed Switch | +1.5% | Implantações focadas em conformidade na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Expansão do Ethernet Industrial em Fábricas Inteligentes | +1.3% | China, Índia, Sudeste Asiático, além de expansão para Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Demanda Crescente por Power over Ethernet em Redes Convergidas | +1.2% | Global, com tração inicial em saúde na América do Norte e edifícios inteligentes na APAC | Médio prazo (2-4 anos) |

| Programas de Modernização de Banda Larga Apoiados pelo Governo | +1.0% | Índia, Sudeste Asiático, Europa, Estados Unidos | Longo prazo (≥ 4 anos) |

| Plataformas de Gerenciamento de Rede Otimizadas por IA Reduzindo OPEX | +0.9% | Adoção inicial na América do Norte e Europa, expandindo para a APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Migração Acelerada para Redes de Campus Gigabit e Multi-Gigabit

As empresas estão no meio de uma renovação forçada porque os pontos de acesso Wi-Fi 6E e Wi-Fi 7 saturam os uplinks gigabit legados. A Universidade Georgetown substituiu 4.000 pontos de acesso em 2025 e renovou seus switches de distribuição por modelos multi-gigabit para sustentar 5 Gbps por ponto de acesso. Gargalos semelhantes estão surgindo em campi corporativos e governamentais onde múltiplos clientes Wi-Fi 6E transmitem simultaneamente vídeo 4K ou sincronizam grandes conjuntos de dados. As equipes de rede descobrem que as atualizações slot a slot são insuficientes, portanto pilhas inteiras de switches são substituídas por dispositivos gerenciados que suportam qualidade de serviço e monitoramento granular. A economia favorece as implantações do mercado de managed switch porque as unidades não gerenciadas não conseguem priorizar o tráfego sensível à latência nem expor a utilização por porta. Como resultado, a demanda por switches de acesso de 2,5 GbE, 5 GbE e 10 GbE está acelerando no ensino superior, nas sedes corporativas e nos edifícios do setor público.

Requisitos de Segurança da Borda à Nuvem Impulsionando a Adoção de Managed Switch

A arquitetura de confiança zero desloca a inspeção e a segmentação para cada salto da rede, transformando os switches de acesso em mecanismos de aplicação. A Fortinet incorporou suas regras de firewall diretamente no hardware FortiSwitch em 2024, permitindo a micro-segmentação sem desviar o tráfego por appliances centralizados. Operadores de serviços financeiros e de saúde são os primeiros adotantes porque frameworks como PCI-DSS e HIPAA exigem que os fluxos sensíveis permaneçam isolados. Os managed switches equipados com avaliação de postura podem colocar em quarentena dispositivos não conformes em tempo real e alimentar telemetria para ferramentas de gerenciamento de informações e eventos de segurança. Isso move o mercado de managed switch além da conectividade básica para um papel de segurança ativo, o que aumenta as taxas de adesão para licenças e contratos de manutenção. Os fornecedores que integram análises e automação ganham vantagem à medida que as empresas buscam plataformas que unem competências de rede e segurança.

Expansão do Ethernet Industrial em Fábricas Inteligentes

As fábricas estão recabeando as linhas de produção com redes sensíveis ao tempo (TSN) para que loops de controle, robôs e sensores compartilhem Ethernet determinístico. A Cisco começou a enviar switches industriais certificados pela IEC 61850 em volume para plantas automotivas e fábricas de semicondutores durante 2025.[1]Cisco Industrial Networking Group, "Switches Certificados IEC 61850 para Fábricas Inteligentes," cisco.com A convergência das redes de tecnologia operacional e de tecnologia da informação elimina gateways de protocolo e inaugura práticas padronizadas de cibersegurança. No entanto, os sites brownfield ainda abrigam equipamentos de fieldbus proprietários que não justificam uma substituição completa, portanto redes híbridas coexistirão por anos. As fábricas greenfield na Índia e no Vietnã estão, em vez disso, especificando managed switches com capacidade TSN desde o primeiro dia, inclinando o crescimento para a APAC. O mercado de managed switch se beneficia de preços premium em modelos robustecidos e de temperatura estendida que podem sobreviver a ambientes industriais severos.

Demanda Crescente por Power over Ethernet em Redes Convergidas

Dispositivos de alta potência, como câmeras pan-tilt-zoom, iluminação LED e pontos de acesso Wi-Fi 6E, exigem switches compatíveis com IEEE 802.3bt. A Antaira lançou uma plataforma de 24 portas em 2025 que fornece 95 W em cada porta, voltada para sites médicos e industriais onde a densidade de dispositivos é alta. Os hospitais estão implantando esses switches para alimentar painéis de chamada de enfermagem e monitores de pacientes sem instalar circuitos elétricos separados. A alimentação centralizada também permite reinicializações remotas e redução de carga, melhorando o tempo de atividade durante interrupções de energia. Embora um chassi de 48 portas totalmente carregado possa consumir mais de 4 kW, os avanços na eficiência da fonte de alimentação e a melhoria do fluxo de ar estão mitigando a sobrecarga térmica. Consequentemente, o mercado de managed switch está capturando valor incremental a partir de recursos integrados de fornecimento de energia e gerenciamento de energia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade da Cadeia de Suprimentos para ASICs de Comutação Especializados | -1.2% | Mundial, mais aguda para fornecedores dependentes do silício Broadcom | Curto prazo (≤ 2 anos) |

| Preferência Crescente por Arquiteturas Wireless-First em PMEs | -0.8% | Varejo, hotelaria e outras pequenas e médias empresas na América do Norte e Europa | Médio prazo (2-4 anos) |

| Escassez de Competências em Cibersegurança Dificultando Implantações Complexas de Switches | -0.6% | Regiões com capacidade limitada de educação técnica | Longo prazo (≥ 4 anos) |

| Adoção Crescente de Comutação White-Box por Hyperscalers | -0.5% | Data centers hyperscale na América do Norte e APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade da Cadeia de Suprimentos para ASICs de Comutação Especializados

A Broadcom comanda a maior parte do silício merchant em switches empresariais e de data center, portanto qualquer problema de produção repercute entre os fornecedores. O Google migrou designs futuros para o silício Marvell, uma mudança divulgada nos resultados fiscais de 2025 da Marvell, destacando a preocupação dos clientes com a dependência de um único fornecedor. A capacidade restrita de wafers de 3 nm e 5 nm em fundições como a TSMC elevou os prazos de entrega para ASICs de comutação além de 52 semanas. Fornecedores menores sem alocações garantidas enviam chips mais antigos e menos eficientes ou atrasam lançamentos, cedendo participação de mercado. Embora os OEMs de primeiro nível possam pré-pagar e garantir slots de fundição, o mercado de managed switch mais amplo enfrenta escassez intermitente que impede o reconhecimento de receita e infla os custos de estoque.

Preferência Crescente por Arquiteturas Wireless-First em PMEs

Varejistas, cafés e hotéis boutique estão se voltando para sistemas de malha sem fio que contornam completamente os switches de camada de distribuição. Os pontos de acesso gerenciados em nuvem precisam apenas de internet e energia, enquanto os managed switches exigem planejamento de LAN virtual e manutenção contínua de firmware. Para equipes de TI com recursos limitados, o custo total de propriedade pende para o Wi-Fi mesmo que os preços unitários de hardware sejam mais altos. Os managed switches continuam a alimentar pontos de acesso via PoE, mas as contagens de portas são menores e as demandas de agregação de tráfego são mais baixas, deprimindo a receita incremental. Os fornecedores estão reagindo ao agrupar switches inteligentes simplificados com pontos de acesso, mas a tendência limita o mercado endereçável de managed switch no segmento de pequenas empresas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Capacidade de Gerenciamento: Plataformas em Nuvem Expandem a Base Endereçável

As plataformas de nível empresarial detinham 64,8% do mercado de managed switch em 2025 com base na solidez dos recursos avançados de roteamento e segurança. Os dispositivos gerenciados inteligentes e leves estão no caminho para um CAGR de 10,42% graças a controladores em nuvem que ocultam a complexidade e permitem que não especialistas implantem filiais em minutos. A vantagem de tamanho do mercado de managed switch desfrutada pelos equipamentos empresariais diminui à medida que as plataformas inteligentes mais recentes adotam ASICs de alto desempenho, oferecendo desempenho em velocidade de linha a menor custo. Os fornecedores adoçam os negócios ao agrupar assinaturas de nuvem plurianuais, convertendo gastos de capital em despesas operacionais e melhorando a previsibilidade orçamentária. No entanto, os clientes enfrentam aprisionamento ao migrar entre domínios de nuvem porque cada switch precisa ser reprovisionado e a equipe deve reaprender os fluxos de trabalho. Ao longo da previsão, espera-se que organizações com menos de 50 switches migrem diretamente para dispositivos inteligentes com prioridade em nuvem, enquanto as empresas da Fortune 1000 continuam a preferir o controle local para visibilidade granular.

Os fornecedores de segundo nível estão criando nichos ao oferecer firmware específico para verticais, por exemplo, switches inteligentes robustecidos pré-configurados para protocolos de manufatura. Como resultado, as decisões de aquisição consideram cada vez mais tanto a amplitude de recursos quanto a profundidade vertical. O setor de managed switch provavelmente testemunhará uma estratégia de canal em dois níveis: OEMs globais focados em soluções de pilha completa e especialistas regionais abordando nuances de conformidade ou ambientais.

Por Velocidade de Porta: Cargas de Trabalho de IA Impulsionam 100 GbE e Além

Os dispositivos Gigabit ainda compreendiam 46,35% da participação do mercado de managed switch em 2025 porque a maioria dos laptops e sensores de IoT atinge o máximo de 1 Gbps. No entanto, os switches com classificação de 100 GbE e superior têm previsão de avançar a um CAGR de 9,51% à medida que o tráfego leste-oeste dentro dos data centers cresce exponencialmente. O 7060X6 de 800 GbE da Arista, lançado em 2025, oferece 64 portas em uma única unidade de rack, alcançando 40% melhor eficiência energética do que sua geração anterior.[2]Resumo do Produto Arista, "Switch de Alta Densidade 800G 7060X6," arista.com Os primeiros adotantes são hyperscalers que treinam grandes modelos de linguagem que trocam gradientes em velocidades extremas. O custo das ópticas, acima de USD 10.000 por módulo, restringe uma adoção mais ampla, portanto muitas empresas saltarão para 1,6 Tbps assim que os padrões se consolidarem. Os compradores de médio porte permanecem em 10 GbE e 25 GbE para conexões top-of-rack porque equilibram custo, energia e capacidade. Consequentemente, a expansão do tamanho do mercado de managed switch na extremidade superior é parcialmente compensada pela demanda estagnada em velocidades intermediárias.

As quedas nos preços dos componentes, impulsionadas pelos rendimentos de 5 nm e pela fotônica de silício, devem gradualmente fechar a lacuna, mas os diretores financeiros ainda avaliam cuidadosamente o custo por gigabit entregue. Os fornecedores se diferenciam por meio de controle de congestionamento em tempo real, jitter reduzido para cargas de trabalho de IA e ganchos de telemetria de fluxo para pilhas de observabilidade, em vez de apenas throughput bruto.

Por Arquitetura de Gerenciamento: Economia de SaaS Redefine Modelos de Propriedade

A administração no dispositivo, via CLI ou interface web incorporada, respondeu por 58,2% das implantações de 2025, refletindo práticas de trabalho arraigadas em empresas com centros de operações de rede. As unidades gerenciadas em nuvem têm projeção de registrar um CAGR de 9,9% à medida que o software como serviço elimina o hardware do controlador e oferece aos técnicos de filiais provisionamento zero-touch. A inclinação da participação do mercado de managed switch em direção ao SaaS é especialmente visível em redes de varejo que implantam centenas de micro-sites. O Mist AI da Juniper extrai telemetria de milhares de switches e aplica aprendizado de máquina para reduzir o tempo médio de resolução em 60%. As regras de soberania de dados em saúde e governo retardam a adoção onde a telemetria pode cruzar fronteiras, mas os fornecedores reagem com nuvens regionais ou edições locais.

Planos de controle híbridos que mantêm funções críticas localmente enquanto transferem análises para a nuvem estão emergindo. Eles satisfazem os requisitos de latência em fábricas que não podem depender de internet sempre ativa, mas ainda capitalizam sobre inteligência agregada. Com o tempo, as estruturas de licenciamento evoluirão para taxas mensais por porta, tornando a rede semelhante a outros serviços de utilidade pública.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Setor do Usuário Final: Cuidados Conectados Impulsionam o Desempenho Superior da Saúde

TI e telecomunicações absorveram 31,45% do mercado de managed switch em 2025 porque as construções de data centers e as pilhas de backhaul 5G dependem fortemente de switches de alta densidade. A saúde, no entanto, é a líder de crescimento com um CAGR de 8,45% até 2031, à medida que os hospitais implantam PoE para imagens, monitoramento de pacientes e serviços de localização em tempo real. Os recursos determinísticos do Ethernet via TSN atendem às necessidades de latência dos centros cirúrgicos digitais, enquanto a segurança incorporada satisfaz as diretrizes da HIPAA. As atualizações bancárias para filiais híbridas, os investimentos de fabricantes na Indústria 4.0 e os campi educacionais atualizados também contribuem. As concessionárias de energia que adotam a IEC 61850 em subestações expandem ainda mais o tamanho do mercado de managed switch ao exigir dispositivos robustecidos, sem ventilador e com tolerâncias de temperatura ampla.

Verticais menores, como varejo e hotelaria, se agregam em uma cauda significativa, particularmente à medida que a análise de vídeo e os sistemas de autoatendimento se expandem. Fornecedores especializados que certificam para fontes de alimentação de grau médico ou conformidade em áreas perigosas obtêm prêmios desproporcionais, sublinhando o papel da diferenciação vertical.

Análise Geográfica

A Ásia-Pacífico liderou com 34,1% do mercado de managed switch em 2025 e tem previsão de registrar um CAGR de 9% até 2031. Um pipeline de construção de data centers de 19,4 GW destacado em 2025, concentrado em Johor, Malásia e Mumbai, Índia, sustenta pedidos para plataformas spine e top-of-rack. A Fase 3 do BharatNet da Índia, financiada em INR 1,4 lakh crore (USD 16,1 bilhões), está estendendo fibra a 214.000 clusters de aldeias, todos terminando em managed switches de acesso gigabit simétrico. Os estatutos de localização de dados na Índia e no Vietnã levam os hyperscalers a construir instalações domésticas, elevando a demanda por equipamentos de agregação de alta velocidade. Enquanto isso, a diversificação da cadeia de suprimentos está levando os fabricantes ao Vietnã e à Malásia, onde fábricas inteligentes recém-construídas especificam switches industriais prontos para TSN desde o primeiro dia.

A América do Norte ocupa o segundo lugar, impulsionada por renovações de campi de ensino superior e pelo programa de Equidade, Acesso e Implantação de Banda Larga, que direciona USD 42,5 bilhões para construções de fibra rural. As empresas nos Estados Unidos estão adotando PoE multi-gigabit para suportar aparelhos Wi-Fi 7 e sensores de IoT, impulsionando ciclos de substituição constantes. A Europa se beneficia do programa Digital da Facilidade Conectando a Europa, que reservou EUR 865 milhões (USD 975 milhões) para atualizações de backbone que dependem de managed switches com recursos avançados de óptica e roteamento.[3]Comissão Europeia, "Facilidade Conectando a Europa Digital," europa.eu

O Oriente Médio, impulsionado por diretivas de nuvem soberana, está atraindo investimentos hyperscale como o plano da AWS de investir mais de USD 5 bilhões na Arábia Saudita. Essas construções preferem equipamentos que oferecem criptografia avançada e relatórios de conformidade. A América do Sul e a África são menores hoje, mas registram crescimento saudável à medida que os operadores implantam backhaul de fibra e os governos priorizam a inclusão digital. Os fornecedores enfrentam pressão de preços na Ásia-Pacífico, margens premium no Oriente Médio e ciclos de pagamento prolongados em mercados emergentes, exigindo táticas diversificadas de entrada no mercado.

Cenário Competitivo

A concorrência no mercado de managed switch é moderada. Cisco, Juniper, Hewlett Packard Enterprise e Arista detêm coletivamente a maior parte, mas enfrentam concorrência direta de preços de fabricantes de design original white-box. A Cisco concluiu seu negócio de USD 28 bilhões com a Splunk em 2024, integrando observabilidade e análise preditiva em plataformas de comutação para reduzir o tempo de inatividade.[4]Relações com Investidores da Cisco, "Cisco Conclui Aquisição da Splunk," cisco.com A Arista expandiu além dos data centers para redes de campus e lançou uma linha de 800 GbE em 2025, reduzindo lacunas na amplitude de recursos em relação aos incumbentes. A oferta de USD 14 bilhões da Hewlett Packard Enterprise pela Juniper, anunciada em 2024 e ainda aguardando aprovação regulatória, visa fundir os switches de campus Aruba com a malha de data center da Juniper para construir uma pilha de ponta a ponta.

Os hyperscalers continuam a especificar equipamentos white-box construídos em torno do silício Broadcom ou Marvell, economizando cerca de 40% em comparação com o hardware de marca. O Open Compute Project e o SONiC NOS amadureceram ao ponto em que Amazon, Google, Microsoft e Meta qualificam independentemente novos hardwares, comprimindo as margens dos fornecedores. A adoção empresarial de white-box permanece limitada devido a lacunas percebidas no suporte, mas algumas instituições financeiras estão realizando implantações piloto em laboratórios de baixo risco. No segmento de pequenas empresas, Ubiquiti e MikroTik capturam participação com switches gerenciados em nuvem com preços bem abaixo do Cisco Meraki, embora a escalabilidade e a profundidade de segurança sejam limitadas.

O fornecimento de componentes permanece uma variável estratégica. Os fornecedores com capacidade de wafer garantida na TSMC podem manter vantagens no prazo de entrega, enquanto os players de segundo nível se esforçam durante os picos de demanda. A diferenciação de software, particularmente a solução de problemas orientada por IA e a segurança integrada, tornou-se, portanto, o campo de batalha para defender os prêmios de preço em um espaço de hardware que de outra forma está se tornando uma commodity.

Líderes do Setor de Managed Switch

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

Hewlett Packard Enterprise Company

Arista Networks, Inc.

Dell Technologies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Cisco introduziu um aplicativo de painel Nexus nativo em nuvem que funde a análise da Splunk com telemetria de streaming para oferecer verificação de intenção para malhas de campus.

- Março de 2025: O gabinete da Índia aprovou INR 1,4 lakh crore (USD 16,1 bilhões) para a Fase 3 do BharatNet, desbloqueando demanda de grande volume para switches gigabit rurais.

- Março de 2024: A Cisco concluiu a aquisição de USD 28 bilhões da Splunk, reforçando a observabilidade orientada por IA em seu portfólio de comutação.

- Janeiro de 2024: A Hewlett Packard Enterprise anunciou um acordo de USD 14 bilhões para adquirir a Juniper Networks, com fechamento pendente de revisão regulatória.

Escopo do Relatório Global do Mercado de Managed Switch

O Mercado de Managed Switch abrange switches Ethernet que fornecem supervisão, configuração e monitoramento abrangentes de rede. Com recursos como VLANs e QoS, esses switches capacitam os administradores a gerenciar o tráfego, reforçar a segurança e garantir a confiabilidade da rede. Predominantemente utilizados em redes empresariais, industriais e de data centers, sua expansão de mercado é impulsionada pela crescente demanda por soluções de rede escaláveis, seguras e de alto desempenho.

O Relatório do Mercado de Managed Switch é Segmentado por Capacidade de Gerenciamento (Gerenciado [Nível Empresarial] e Gerenciado Inteligente/Leve [PME/borda]), Velocidade de Porta (Fast Ethernet [≤100 Mb/s], Gigabit Ethernet [1 Gb/s], 10 Gigabit Ethernet, 25/40 Gigabit Ethernet e ≥100 Gigabit Ethernet), Arquitetura de Gerenciamento (No Dispositivo [CLI/Web], Gerenciado em Nuvem e Híbrido), Setor do Usuário Final (TI e Telecomunicações, BFSI, Manufatura, Saúde, Educação, Governo e Defesa, Energia e Utilidades e Outros Setores) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Gerenciado (Nível Empresarial) |

| Gerenciado Inteligente/Leve (PME/borda) |

| Fast Ethernet (≤100 Mb/s) |

| Gigabit Ethernet (1 Gb/s) |

| 10 Gigabit Ethernet |

| 25/40 Gigabit Ethernet |

| ≥100 Gigabit Ethernet |

| No Dispositivo (CLI/Web) |

| Gerenciado em Nuvem |

| Híbrido |

| TI e Telecomunicações |

| BFSI |

| Manufatura |

| Saúde |

| Educação |

| Governo e Defesa |

| Energia e Utilidades |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Capacidade de Gerenciamento | Gerenciado (Nível Empresarial) | |

| Gerenciado Inteligente/Leve (PME/borda) | ||

| Por Velocidade de Porta | Fast Ethernet (≤100 Mb/s) | |

| Gigabit Ethernet (1 Gb/s) | ||

| 10 Gigabit Ethernet | ||

| 25/40 Gigabit Ethernet | ||

| ≥100 Gigabit Ethernet | ||

| Por Arquitetura de Gerenciamento | No Dispositivo (CLI/Web) | |

| Gerenciado em Nuvem | ||

| Híbrido | ||

| Por Setor do Usuário Final | TI e Telecomunicações | |

| BFSI | ||

| Manufatura | ||

| Saúde | ||

| Educação | ||

| Governo e Defesa | ||

| Energia e Utilidades | ||

| Outros Setores do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de managed switch e seu valor esperado até 2031?

O tamanho do mercado de managed switch é de USD 18,5 bilhões em 2026 e tem projeção de atingir USD 27,5 bilhões até 2031.

Qual segmento está crescendo mais rapidamente dentro dos managed switches?

Os switches com classificação de 100 GbE e superior têm previsão de registrar o CAGR mais alto de 9,51% entre 2026-2031.

Por que a Ásia-Pacífico lidera a demanda por managed switches?

A Ásia-Pacífico se beneficia de um pipeline de data centers de 19,4 GW e programas de banda larga em larga escala, como a Fase 3 do BharatNet, que juntos impulsionam a implantação rápida de portas.

Quais riscos na cadeia de suprimentos afetam a disponibilidade de switches?

A dependência dos ASICs Broadcom e a capacidade restrita de wafers de 3 nm podem estender os prazos de entrega além de 52 semanas, pressionando os fornecedores menores sem alocações garantidas.

Quais setores fora de TI estão adotando managed switches mais rapidamente?

A saúde está superando os demais, expandindo a um CAGR de 8,45% à medida que os hospitais padronizam redes PoE para dispositivos médicos conectados.

Página atualizada pela última vez em: