Tamanho e Participação do Mercado de Bare Metal Switch

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.30 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.60 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.87% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Oriente Médio |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Bare Metal Switch por Mordor Intelligence

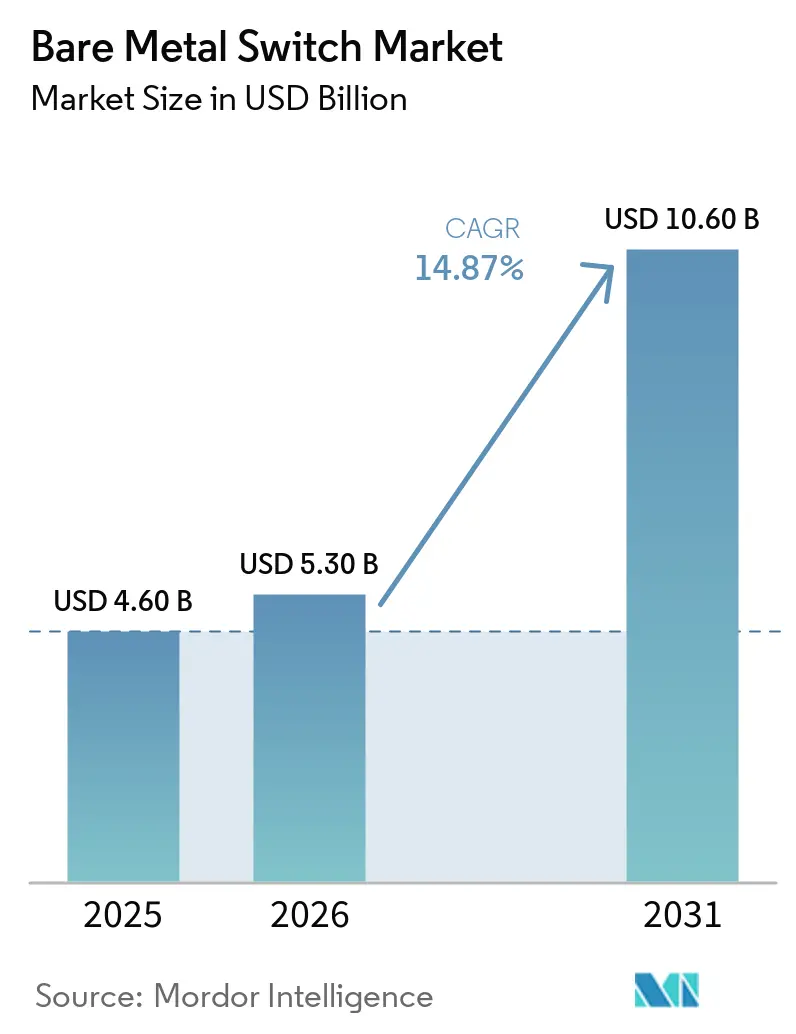

O tamanho do mercado de bare metal switch deve crescer de USD 4,6 bilhões em 2025 para USD 5,3 bilhões em 2026 e está previsto para atingir USD 10,6 bilhões até 2031 a um CAGR de 14,87% no período de 2026 a 2031. A crescente construção de data centers em hiperescala, a maior disponibilidade de portas de silício merchant de 400 Gbps e 800 Gbps e os mandatos de hardware aberto apoiados por governos estão acelerando a desagregação em malhas spine-leaf. Operadores de nuvem e telecomunicações tratam agora o switch como uma commodity programável, deslocando o valor para a inovação em sistemas operacionais de rede e o controle do roteiro de silício. Diferenças de preço de 30% a 40% em relação a appliances proprietários continuam a motivar ciclos de renovação em larga escala, enquanto as normas de sustentabilidade na Europa e na América do Norte recompensam designs energeticamente eficientes que reduzem os orçamentos de energia por rack.

Principais Conclusões do Relatório

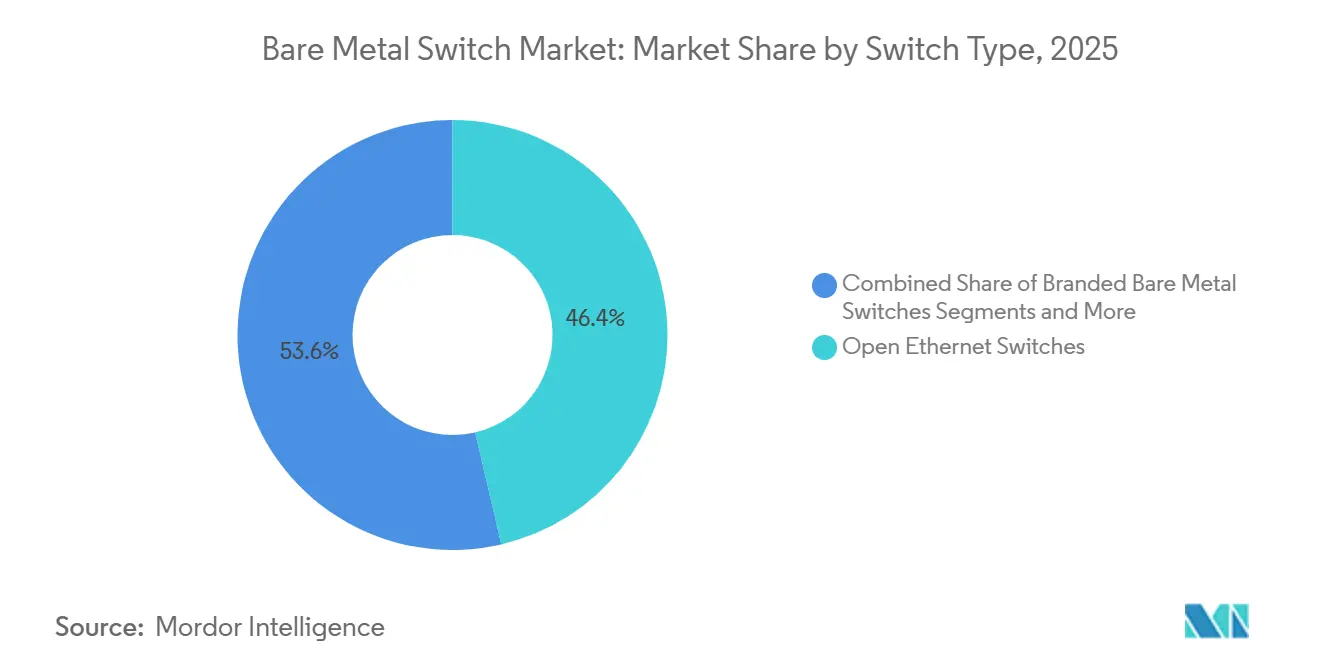

- Por tipo de switch, os switches Ethernet abertos lideraram com 46,36% da participação do mercado de bare metal switch em 2025.

- Os bare metal switches com marca estão projetados para registrar o CAGR mais rápido de 18,53% até 2031.

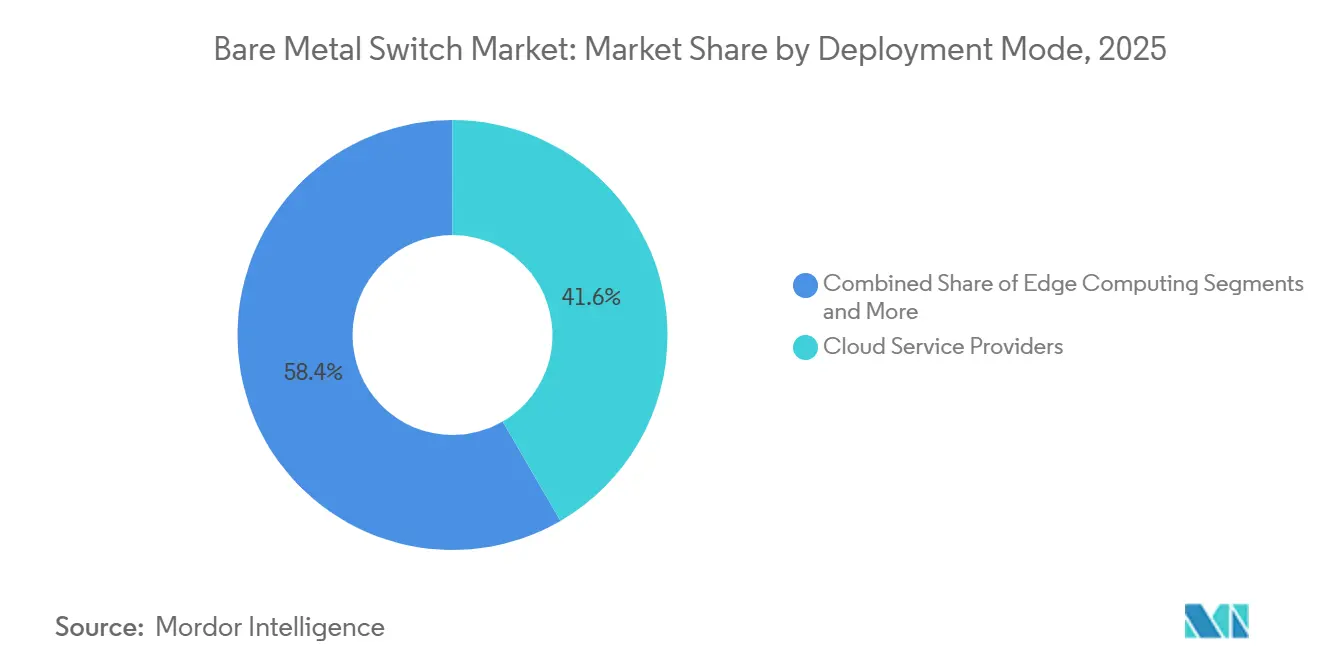

- Por modo de implantação, os provedores de serviços em nuvem detinham 41,63% da participação de receita em 2025, enquanto os sites de computação de borda avançam a um CAGR de 20,32% entre 2026 e 2031.

- Por velocidade de porta, o segmento de 25/40 Gbps representou 38,49% do mercado de bare metal switch em 2025, enquanto o segmento de 200+ Gbps está se expandindo a um CAGR de 25,26% até 2031.

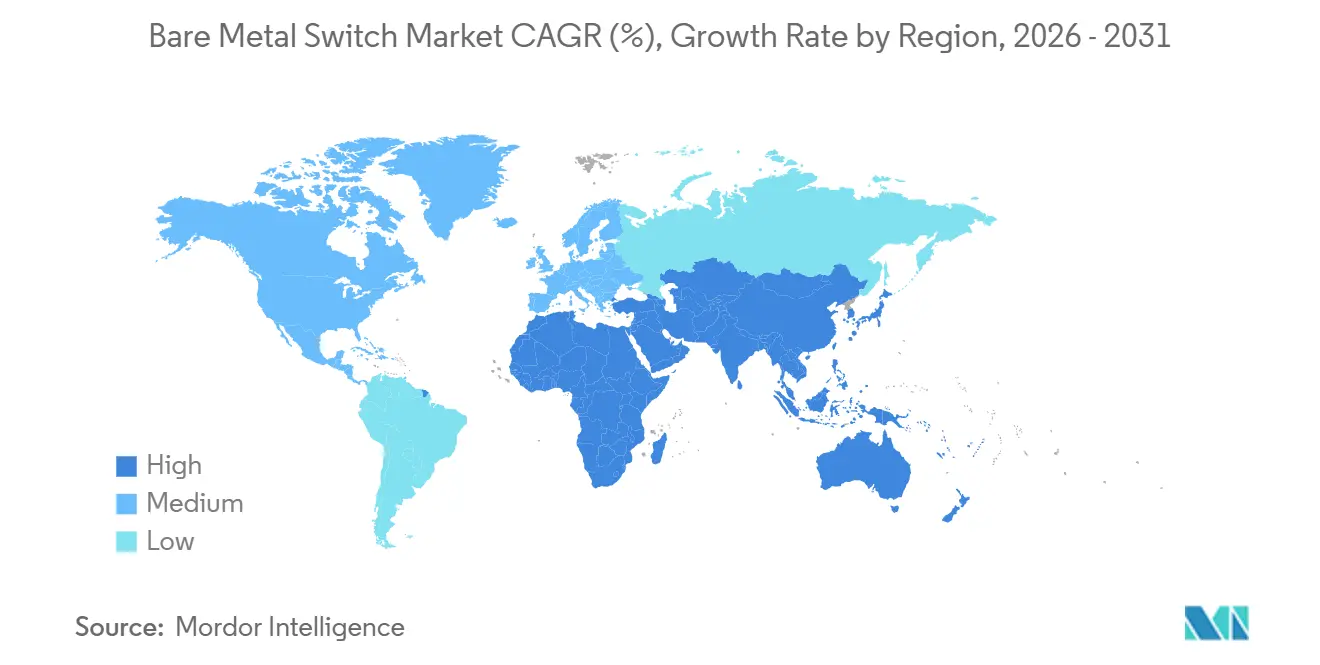

- A Ásia-Pacífico capturou 32,97% da receita de 2025, mas o Oriente Médio está previsto para registrar o CAGR mais rápido de 17,12% até 2031.

- Os provedores de nuvem representaram 44,64% das vendas ao usuário final em 2025, mas as instalações governamentais e do setor público estão crescendo a um CAGR de 19,22% no período de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Bare Metal Switch

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Redes Desagregadas em Data Centers de Hiperescala | 4.20% | Global, concentração em clusters da América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Otimização de Custos em Relação a Switches Proprietários | 3.10% | Global, acentuado na América do Sul, Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Necessidades de Escalabilidade Rápida para Redes Core 5G Nativas em Nuvem | 2.80% | Core da Ásia-Pacífico, com expansão para operadoras de telecomunicações da Europa e do Oriente Médio | Médio prazo (2 a 4 anos) |

| Surgimento de Requisitos de Transporte Fronthaul Open RAN para Telecomunicações | 2.30% | Operadoras de telecomunicações globais, com tração inicial na América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mandatos de Sustentabilidade Impulsionando Atualizações de Malha de Rede Energeticamente Eficientes | 1.90% | Europa e América do Norte, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Iniciativas de Hardware Aberto Apoiadas por Governos na Ásia-Pacífico | 1.40% | Programas nacionais da Ásia-Pacífico, influência secundária no Oriente Médio | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Redes Desagregadas em Data Centers de Hiperescala

Os operadores de hiperescala estão incorporando redes desagregadas em modelos de capex de longo prazo, tratando os switches como blocos de construção intercambiáveis em vez de sistemas diferenciados. Implantações em larga escala de NOS aberto em mais de 1 milhão de dispositivos padronizaram plataformas ASIC como Broadcom Tomahawk e Marvell Teralynx em múltiplas regiões globais. As malhas de bare metal reduziram os custos de rede por rack em aproximadamente 38%, ao mesmo tempo em que melhoraram o tempo médio de reparo por meio de componentes modulares e substituíveis a quente. Arquiteturas de alto desempenho agora alcançam até 1,6 Tbps de throughput por rack, equiparando-se ao throughput de sistemas proprietários. Esses resultados estão acelerando a codesenvolvimento entre ODMs e provedores de nuvem, encurtando os ciclos de inovação e reforçando as eficiências de custo impulsionadas pela escala no mercado de bare metal switch.[1]Meta Platforms, "Atualização de Infraestrutura 2025: Construindo para a Próxima Década," investor.fb.com

Otimização de Custos em Relação a Switches Proprietários

Empresas e operadoras de telecomunicações estão quantificando as economias no custo total de propriedade que vão além do capex inicial. Um estudo setorial de 2025 indica até 42% de redução no TCO de cinco anos com sistemas operacionais de rede autogerenciados, reduzindo para cerca de 18% quando o suporte de terceiros é incluído. Grandes implantações de telecomunicações relataram reduções no custo unitário de transporte de cerca de USD 1.200 por porta de 100 Gbps após a migração para switches Ethernet abertos. As diferenças de preço se ampliam significativamente no segmento de 200+ Gbps, onde os sistemas proprietários carregam prêmios de 60% a 80%. Esse diferencial de custo está acelerando a migração para arquiteturas de 400 Gbps e 800 Gbps, sustentando um crescimento de dois dígitos no mercado de bare metal switch até 2031.[2]Bharti Airtel, "Relatório Anual 2024-2025," airtel.in

Necessidades de Escalabilidade Rápida para Redes Core 5G Nativas em Nuvem

As operadoras de telecomunicações estão reestruturando suas redes core em torno de funções de plano de usuário em contêineres que escalam horizontalmente. Implantações em larga escala em centenas de cidades demonstraram latência inferior a 5 ms, ao mesmo tempo em que reduziram o consumo de energia por assinante em cerca de 22% em comparação com sistemas legados de comutação de circuitos. Redes móveis totalmente virtualizadas estão alcançando 99,99% de disponibilidade para milhões de usuários, validando a confiabilidade de nível de operadora em hardware desagregado. Operadoras europeias estão padronizando em frameworks de NOS aberto, como o SONiC, para cores 5G autônomos a fim de suportar orquestração multinuvem. Esses modelos de implantação comprovados estão acelerando a adoção de bare metal switches, particularmente na Ásia-Pacífico e na Europa, fortalecendo a demanda no segmento de telecomunicações.[3]Edgecore Networks, "Lançamento da Distribuição Enterprise SONiC," edge-core.com

Surgimento de Requisitos de Transporte Fronthaul Open RAN para Telecomunicações

O Open RAN requer latência determinística e sincronização de tempo precisa entre unidades de rádio distribuídas, criando um segmento onde os bare metal switches programáveis oferecem vantagens claras. Implantações em larga escala usando switches compatíveis com IEEE 1588v2 alcançaram variância de temporização inferior a 200 ns, ao mesmo tempo em que reduziram os custos de transporte por site em cerca de 47% em comparação com arquiteturas CPRI. Implantações em múltiplos países integraram milhares de sites Open RAN, usando bare metal switches para suportar links fronthaul de 25 Gbps. Testes de campo em ambientes urbanos densos demonstraram prontidão para MIMO massivo sem hardware de temporização proprietário, reduzindo o custo de materiais por estação base em aproximadamente USD 3.400 por unidade. Esses resultados validados estão fortalecendo a demanda de longo prazo por bare metal switches.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expertise Interna Limitada em Integração entre Empresas | -2.70% | Global, acentuado em PMEs na Europa, América do Sul e África | Curto prazo (≤ 2 anos) |

| Preocupações com Responsabilidade do Fornecedor e Ponto Único de Suporte | -1.90% | Empresas globais, especialmente em setores regulamentados | Médio prazo (2 a 4 anos) |

| Desafios de Interoperabilidade com Sistemas Legados de Gerenciamento de Rede | -1.40% | Bases instaladas na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Volatilidade da Cadeia de Suprimentos para Chipsets de Silício Merchant | -1.10% | Global, risco elevado em fábricas de Taiwan e Coreia do Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expertise Interna Limitada em Integração entre Empresas

Fora dos ambientes de hiperescala, muitas organizações carecem de expertise em redes Linux, restringindo a adoção de switches desagregados. Dados do setor mostram que cerca de 68% das empresas europeias citam lacunas de competências como a principal barreira. A capacitação normalmente leva de 12 a 18 meses à medida que as equipes aprendem plataformas como SONiC e DENT, atrasando o retorno sobre o investimento e aumentando o risco de execução. Provedores de nuvem menores na América do Sul e na África frequentemente pagam prêmios de 25% a 40% a integradores de sistemas, reduzindo as vantagens de custo. Empresas de serviços financeiros permanecem cautelosas devido a processos rigorosos de controle de mudanças vinculados a sistemas suportados por fornecedores. Até que os pipelines de treinamento escalem, a capacidade de integração limitará a penetração de curto prazo no mercado de bare metal switch.

Preocupações com Responsabilidade do Fornecedor e Ponto Único de Suporte

Empresas avessas ao risco preferem responsabilidade de fornecedor único quando as redes falham. Um estudo setorial de 2025 constatou que cerca de 54% das empresas do Global 2000 priorizam a solidez do SLA em detrimento do custo total de propriedade ao selecionar ou trocar infraestrutura. Para resolver isso, os ODMs estão agrupando bare metal switches com suporte 24/7, mas essas ofertas corroem a vantagem de custo original em 30% a 50%. Os fornecedores também estão introduzindo serviços gerenciados e estendendo garantias para a camada do sistema operacional de rede. Embora essas medidas reduzam o risco operacional e abordem as preocupações de responsabilidade, elas comprimem os benefícios de preço e podem desacelerar a adoção em segmentos de conformidade intensiva do mercado de bare metal switch.[4]Broadcom Inc., "Plataforma de Silício Tomahawk 5," broadcom.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Switch: Variantes com Marca Vão Além do Nicho

Os bare metal switches com marca estão projetados para crescer a um CAGR de 18,53% de 2026 a 2031, superando o mercado geral à medida que os ODMs adicionam suporte comercial ao hardware de commodity. Os switches Ethernet abertos detinham cerca de 46,36% da participação de mercado em 2025, impulsionados por hiperescaladores que autogerenciam seus sistemas operacionais de rede. O desempenho dos ODMs indica forte tração empresarial, com a receita de switches com marca aumentando acentuadamente à medida que os compradores pagam prêmios pela responsabilidade de fornecedor único. As distribuições de NOS aberto de nível empresarial estão replicando SLAs proprietários enquanto mantêm vantagens de custo, permitindo a penetração em setores regulamentados como finanças e saúde.

A variante aberta permanecerá dominante em ambientes de nuvem e telecomunicações onde a profundidade de engenharia compensa o risco de integração, enquanto a demanda governamental e do setor público favorece cada vez mais as ofertas com marca devido a necessidades de governança e conformidade. Como resultado, espera-se que a receita do segmento com marca se expanda de cerca de USD 1,9 bilhão em 2026 para USD 4,4 bilhões até 2031, aumentando sua participação no valor total do mercado. Os ODMs que combinam alinhamento de silício com suporte de pilha completa estão posicionados para capturar demanda incremental, enquanto os fabricantes especializados enfrentam pressão sobre as margens.

Por Velocidade de Porta: Plataformas de 400 Gbps e 800 Gbps Ganham Impulso

O segmento de 200+ Gbps deve se expandir a um CAGR de 25,26%, impulsionado por cargas de trabalho de IA que requerem maior largura de banda leste-oeste. Enquanto o segmento de 25/40 Gbps representou cerca de 38,49% do tamanho do mercado em 2025, os hiperescaladores estão escalando rapidamente malhas de 400 Gbps em múltiplas regiões de data centers, reduzindo as taxas de sobresubscrição para cerca de 1,5 para 1. Os avanços no silício merchant estão viabilizando essa transição, com novas arquiteturas suportando implantações de alta densidade de 800 Gbps em escala.

A queda nos custos de óptica e a melhoria na densidade de portas devem tornar 100 Gbps o padrão empresarial padrão de topo de rack até 2028, deslocando 1/10 Gbps para ambientes de borda e legados. O silício de próxima geração oferecendo até 25,6 Tbps de throughput está intensificando a concorrência no ecossistema de silício merchant. Como resultado, a combinação de velocidades de porta está se deslocando para faixas de maior largura de banda, sustentando um crescimento mais forte no mercado de bare metal switch.

Por Modo de Implantação: Footprints de Borda Escalam Rapidamente

Os provedores de serviços em nuvem representaram cerca de 41,63% da receita de implantação em 2025, enquanto os sites de computação de borda devem registrar o crescimento mais rápido a um CAGR de 20,32% durante 2026 a 2031. Casos de uso como entrega de conteúdo, IoT industrial e sistemas autônomos requerem latência inferior a 10 ms, impulsionando a demanda por implantações de switches 1U localizados e energeticamente eficientes. Os operadores estão expandindo plataformas baseadas em SONiC em micro data centers distribuídos para habilitar qualidade de serviço específica por locatário sem dependência de fornecedor.

Os ciclos de renovação on-premises empresariais também estão se acelerando à medida que os sistemas de chassis legados se aproximam da substituição, com compradores relatando economias de capex de 35% a 45% em comparação com alternativas proprietárias. O mercado está, portanto, se expandindo em duas frentes: implantações de core impulsionadas por hiperescala e infraestrutura de borda distribuída, onde eficiência, otimização de espaço e sustentabilidade influenciam as decisões de aquisição.

Por Setor do Usuário Final: Mandatos do Setor Público Aceleram

Os provedores de nuvem representaram cerca de 44,64% da receita do mercado de bare metal switch em 2025, sustentados pela expansão contínua de capacidade, enquanto os gastos governamentais e do setor público estão projetados para crescer a um CAGR de 19,22%. Os programas nacionais estão cada vez mais especificando malhas Ethernet abertas para implantações de infraestrutura digital e de IA em larga escala, com o Japão alocando JPY 2,1 trilhões (USD 14,3 bilhões) para a modernização de hardware aberto, fortalecendo assim a demanda de iniciativas do setor público.

As operadoras de telecomunicações permanecem o segundo maior segmento de usuário final, aproveitando os bare metal switches para reduzir os custos de transporte 5G. A adoção empresarial continua a ficar para trás devido a lacunas de competências e preocupações com SLA. No entanto, as implantações iniciais em setores sensíveis à latência, como negociação de alta frequência e mídia OTT, estão validando a confiabilidade de desempenho, indicando adoção gradual em cargas de trabalho empresariais mais amplas ao longo do período de previsão.

Análise Geográfica

A América do Norte detém a maior participação do mercado de bare metal switch, impulsionada pela dominância dos hiperescaladores nos Estados Unidos e pelas atualizações 5G autônomas entre as operadoras de telecomunicações canadenses. Os programas de modernização de rede em larga escala estão cada vez mais alinhados com metas de sustentabilidade, com operadoras fazendo a transição para malhas baseadas em SONiC de 400 Gbps para reduzir o consumo de energia e a pegada de carbono. Esses desenvolvimentos indicam que as decisões de aquisição não são mais impulsionadas apenas por desempenho e custo, mas também por métricas de eficiência energética. A região se beneficia de ecossistemas de nuvem maduros, fortes parcerias com ODMs e ciclos de renovação mais rápidos, reforçando sua posição de liderança.

A Ásia-Pacífico representou cerca de 32,97% da receita de 2025, sustentada pela expansão agressiva de data centers na China, Índia e Sudeste Asiático. Os programas governamentais de semicondutores e infraestrutura digital estão acelerando a adoção de hardware de rede aberta, com investimentos significativos em fabricação doméstica e capacidades de rede. A Índia e a China estão se posicionando como principais hubs de montagem e demanda, enquanto as economias do Sudeste Asiático estão expandindo a infraestrutura de governo digital e nuvem. Essa combinação de apoio político, expansão de capacidade e sensibilidade a custos está fortalecendo o papel da região como um importante motor de crescimento para implantações de bare metal switch.

O Oriente Médio está projetado para crescer a um CAGR de 17,12% até 2031, impulsionado por iniciativas de nuvem soberana e investimentos em cidades inteligentes na Arábia Saudita e nos Emirados Árabes Unidos. A Europa apresenta crescimento moderado, impulsionado por estruturas de aquisição fragmentadas, embora a pressão regulatória sobre eficiência energética esteja apoiando a adoção gradual de hardware aberto. A América do Sul e a África permanecem mercados em estágio inicial, caracterizados por restrições orçamentárias e dependência de infraestrutura de baixo custo. Nessas regiões, os bare metal switches oferecem uma alternativa viável a sistemas proprietários caros, permitindo adoção gradual à medida que os investimentos em infraestrutura digital se expandem.

Cenário Competitivo

O mercado de bare metal switch apresenta fragmentação moderada, com fabricantes de design original controlando a produção de hardware, enquanto operadores de hiperescala e desenvolvedores de sistemas operacionais de rede exercem influência sobre os roteiros de software e as arquiteturas de referência. Edgecore Networks, Accton Technology e Delta Electronics comandam coletivamente uma estimativa de 40% a 45% das remessas globais de ODM, aproveitando relacionamentos estabelecidos com Broadcom e Marvell para garantir acesso antecipado às plataformas de silício merchant de próxima geração. A dinâmica competitiva está se bifurcando em duas arenas distintas: um segmento de ODM de alto volume e baixa margem onde os fabricantes competem em eficiência de fabricação e tempo de colocação no mercado, e um segmento com marca emergente onde os fornecedores se diferenciam por meio de serviços de suporte integrados e distribuições de sistemas operacionais de rede pré-validadas. Oportunidades de espaço em branco estão surgindo em computação de borda, aquisições governamentais e implantações de Open RAN de telecomunicações, onde os incumbentes carecem de ofertas específicas e os compradores priorizam latência, eficiência energética ou conformidade regulatória em detrimento da densidade bruta de portas.

Os movimentos estratégicos enfatizam a integração vertical e as parcerias de ecossistema, com ODMs adquirindo capacidades de software para capturar receita de serviços de maior margem, enquanto os hiperescaladores contribuem com sistemas operacionais de rede de código aberto para commoditizar o hardware e preservar a opcionalidade de múltiplos fornecedores. O portfólio de patentes da Broadcom, que inclui mais de 1.200 registros ativos relacionados a ASICs de comutação de silício merchant em dezembro de 2025, cria uma vantagem estrutural que permite à empresa influenciar os roteiros dos ODMs e manter 60% a 70% de participação no mercado de chipsets de comutação de alta velocidade. A Marvell Technology está desafiando essa dominância por meio de preços agressivos e acordos de codesenvolvimento com provedores de nuvem, exemplificado pelo anúncio de janeiro de 2026 de uma variante personalizada do Teralynx otimizada para os clusters de treinamento de IA da Meta Platforms. Participantes menores como NoviFlow e Netberg estão mirando nichos verticais com ofertas especializadas, incluindo switches programáveis para virtualização de funções de rede e plataformas robustecidas para implantações de borda industrial, embora sua participação de mercado combinada permaneça abaixo de 5%. O cenário competitivo provavelmente se consolidará à medida que os bare metal switches com marca ganhem tração, recompensando os ODMs que fazem a transição com sucesso da fabricação por contrato para provedores de soluções de valor agregado, enquanto penaliza os fornecedores de hardware especializados incapazes de se diferenciar além do custo.

Líderes do Setor de Bare Metal Switch

-

Edgecore Networks Corporation

-

Accton Technology Corporation

-

Quanta Cloud Technology Inc.

-

Delta Electronics, Inc.

-

Celestica Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Edgecore Networks apresentou uma linha de switches spine de 800 Gbps baseada no Broadcom Tomahawk 5, com remessas no terceiro trimestre de 2026 para hiperescaladores da América do Norte e Ásia-Pacífico

- Março de 2026: A Delta Electronics fez parceria com a Marvell para codesenvolver plataformas de borda de 1,6 Tbps visando orçamentos de energia por porta inferiores a 50 watts.

- Fevereiro de 2026: A Accton assinou um acordo plurianual de USD 420 milhões para fornecer switches de 400 Gbps em 25 regiões para um dos três principais provedores de nuvem.

- Janeiro de 2026: A UfiSpace fechou uma rodada Série C de USD 75 milhões liderada pelo SoftBank Vision Fund para expandir a capacidade de fronthaul Open RAN.

Escopo do Relatório Global do Mercado de Bare Metal Switch

O mercado de bare metal switch compreende hardware de comutação Ethernet vendido sem um sistema operacional de rede proprietário pré-instalado, permitindo que os usuários implantem plataformas de NOS abertas ou de terceiros. Esses switches são adotados principalmente por hiperescaladores, operadoras de telecomunicações e grandes empresas para alcançar eficiência de custo, programabilidade e flexibilidade de fornecedor em ambientes de data center e infraestrutura de rede.

O Relatório do Mercado de Bare Metal Switch é Segmentado por Tipo de Switch (Switches Ethernet Abertos, Bare Metal Switches com Marca), Velocidade de Porta (1/10 Gbps, 25/40 Gbps, 100 Gbps e 200+ Gbps), Modo de Implantação (Data Centers On-Premise, Provedores de Serviços em Nuvem, Escritórios Centrais de Telecomunicações e Sites de Computação de Borda), Setor do Usuário Final (Provedores de Nuvem, Telecomunicações, Empresas, Governo e Setor Público e Outros Setores de Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Switches Ethernet Abertos |

| Bare Metal Switches com Marca |

| 1/10 Gbps |

| 25/40 Gbps |

| 100 Gbps |

| 200+ Gbps |

| Data Centers On-Premise |

| Provedores de Serviços em Nuvem |

| Escritórios Centrais de Telecomunicações |

| Sites de Computação de Borda |

| Provedores de Nuvem (Hiperescala) |

| Telecomunicações |

| Empresas |

| Governo e Setor Público |

| Outros Setores de Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Tipo de Switch | Switches Ethernet Abertos | |

| Bare Metal Switches com Marca | ||

| Por Velocidade de Porta | 1/10 Gbps | |

| 25/40 Gbps | ||

| 100 Gbps | ||

| 200+ Gbps | ||

| Por Modo de Implantação | Data Centers On-Premise | |

| Provedores de Serviços em Nuvem | ||

| Escritórios Centrais de Telecomunicações | ||

| Sites de Computação de Borda | ||

| Por Setor do Usuário Final | Provedores de Nuvem (Hiperescala) | |

| Telecomunicações | ||

| Empresas | ||

| Governo e Setor Público | ||

| Outros Setores de Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do espaço global de bare metal switch até 2031?

O segmento está previsto para atingir USD 10,6 bilhões até 2031, avançando a um CAGR de 14,87% de 2026 a 2031, de acordo com a Mordor Intelligence.

Qual região deve registrar a expansão mais rápida no período de 2026 a 2031?

O Oriente Médio está projetado para registrar o CAGR mais rápido de 17,12% até 2031, impulsionado por investimentos em data centers soberanos na Arábia Saudita e nos Emirados Árabes Unidos, conforme monitorado pela Mordor Intelligence.

Qual tipo de switch atualmente comanda a maior participação de receita?

Os modelos Ethernet abertos lideraram com 46,36% de participação em 2025 porque os operadores de hiperescala autogerenciam a pilha de software, de acordo com a Mordor Intelligence.

Quais são os principais obstáculos para uma adoção empresarial mais ampla?

A expertise interna limitada em redes Linux e as preocupações sobre suporte de múltiplos fornecedores permanecem os dois maiores obstáculos, especialmente entre os setores regulamentados.

Como os provedores de nuvem em hiperescala estão influenciando os roteiros de produtos?

Operadores incluindo Microsoft, Meta e Google codesenvolvem hardware de referência e contribuem para projetos de NOS aberto, acelerando as atualizações de silício para 400 Gbps e 800 Gbps.

Qual faixa de velocidade de porta deve mostrar o crescimento mais rápido?

O segmento de 200 Gbps ou mais está definido para se expandir a um CAGR de 25,26% à medida que os clusters de treinamento de IA impulsionam a demanda por malhas de 400 Gbps e 800 Gbps, com base nas conclusões da Mordor Intelligence.

Página atualizada pela última vez em: