Tamanho e Participação do Mercado de Aço Patinável

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

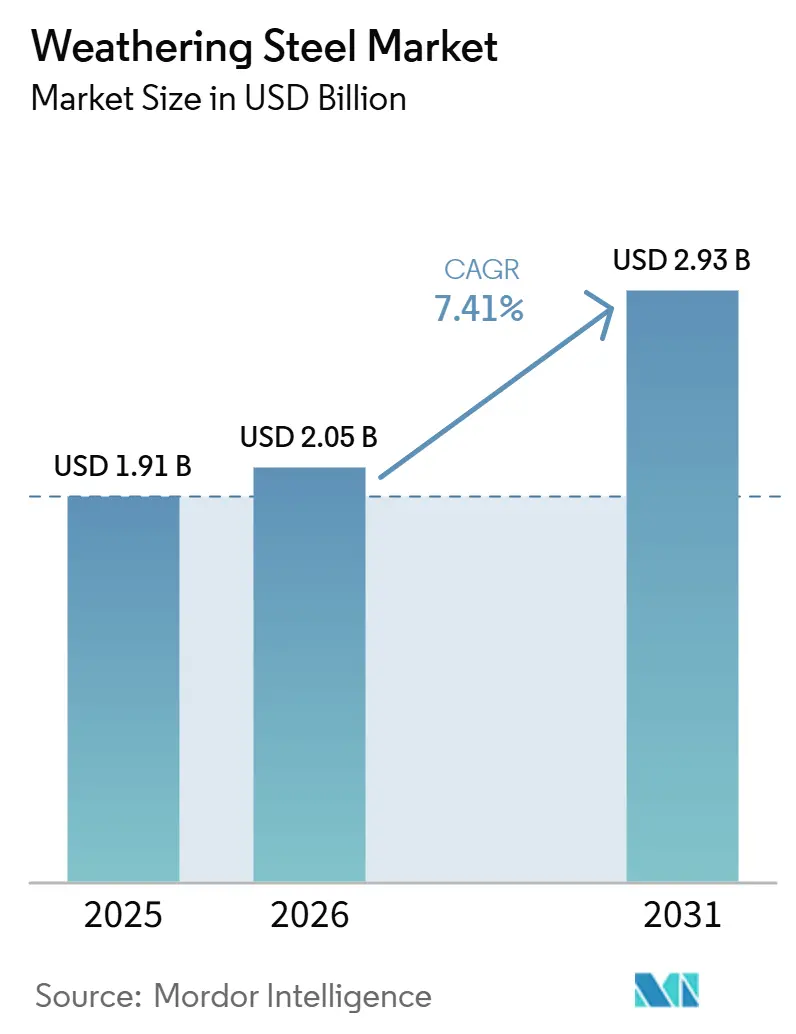

| Tamanho do Mercado (2026) | 2.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.41% CAGR |

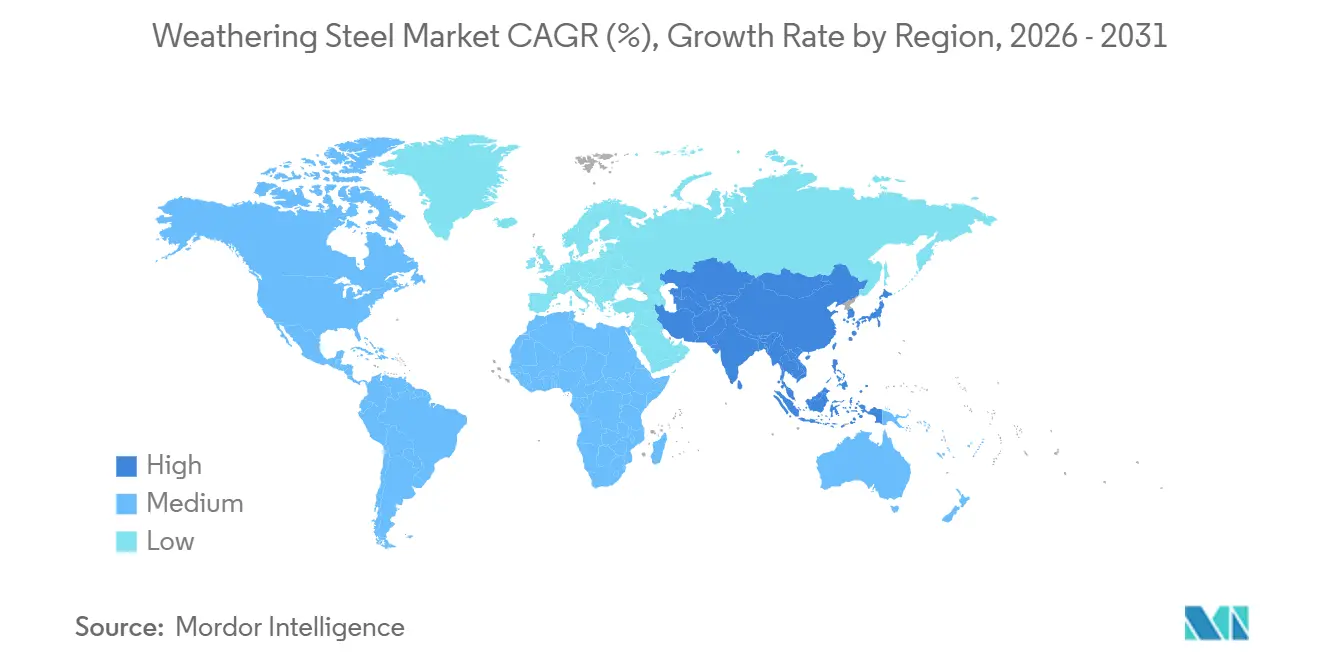

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

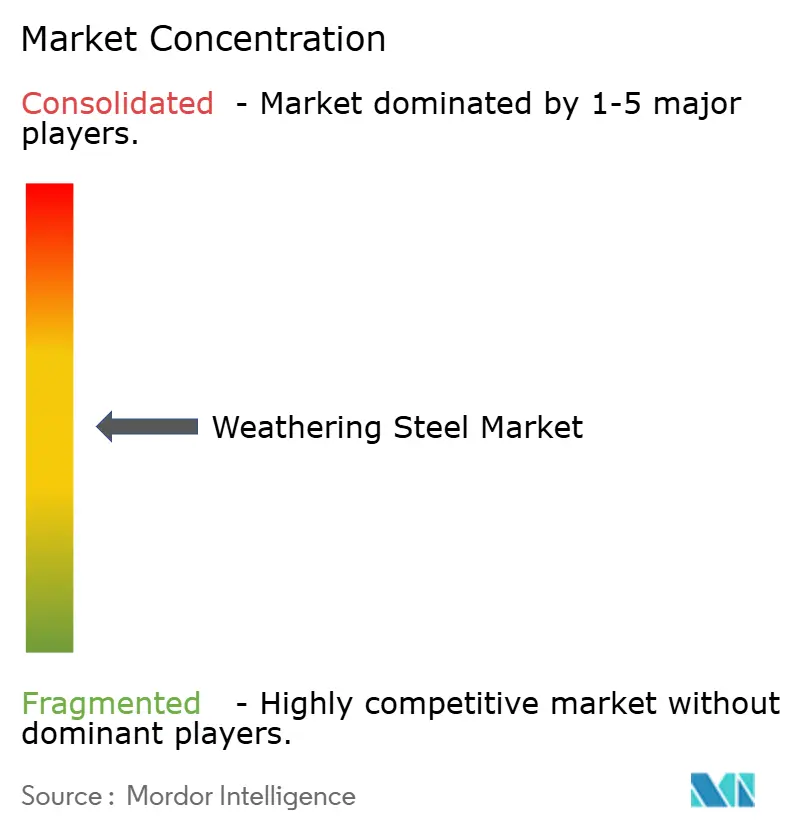

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aço Patinável por Mordor Intelligence

O tamanho do Mercado de Aço Patinável foi avaliado em USD 1,91 bilhão em 2025 e estima-se que cresça de USD 2,05 bilhões em 2026 para atingir USD 2,93 bilhões até 2031, a um CAGR de 7,41% durante o período de previsão (2026-2031). À medida que os governos impõem mandatos mais rigorosos de custo do ciclo de vida e relatórios de carbono, observa-se uma mudança notável do aço carbono pintado para ligas resistentes à corrosão. Essa tendência é particularmente evidente em aplicações como pontes, fundações de energia renovável e gabinetes modulares para centros de dados. Usinas integradas estão agora introduzindo graus de aço patinável produzidos em fornos a arco elétrico (FAE), com mais de 75% de conteúdo de sucata e alimentados inteiramente por energia renovável. Essa inovação permite que os proprietários de ativos alcancem tanto a resistência à corrosão quanto uma pegada de carbono reduzida. A demanda na região Ásia-Pacífico é impulsionada por megaprojetos de pontes na China e expansões de capacidade na Índia. Simultaneamente, o aumento da reforço da rede elétrica na América do Norte está impulsionando a demanda por chapas, tubos e estacas em corredores de transmissão. Embora alguns poucos gigantes de alto-forno dominem o fornecimento de chapas pesadas, as miniusinas regionais de FAE estão conquistando um nicho. Ao se posicionarem próximas aos fabricantes e garantindo prazos de entrega mais curtos, estão assegurando um fluxo constante de pedidos de produtos longos.

Principais Conclusões do Relatório

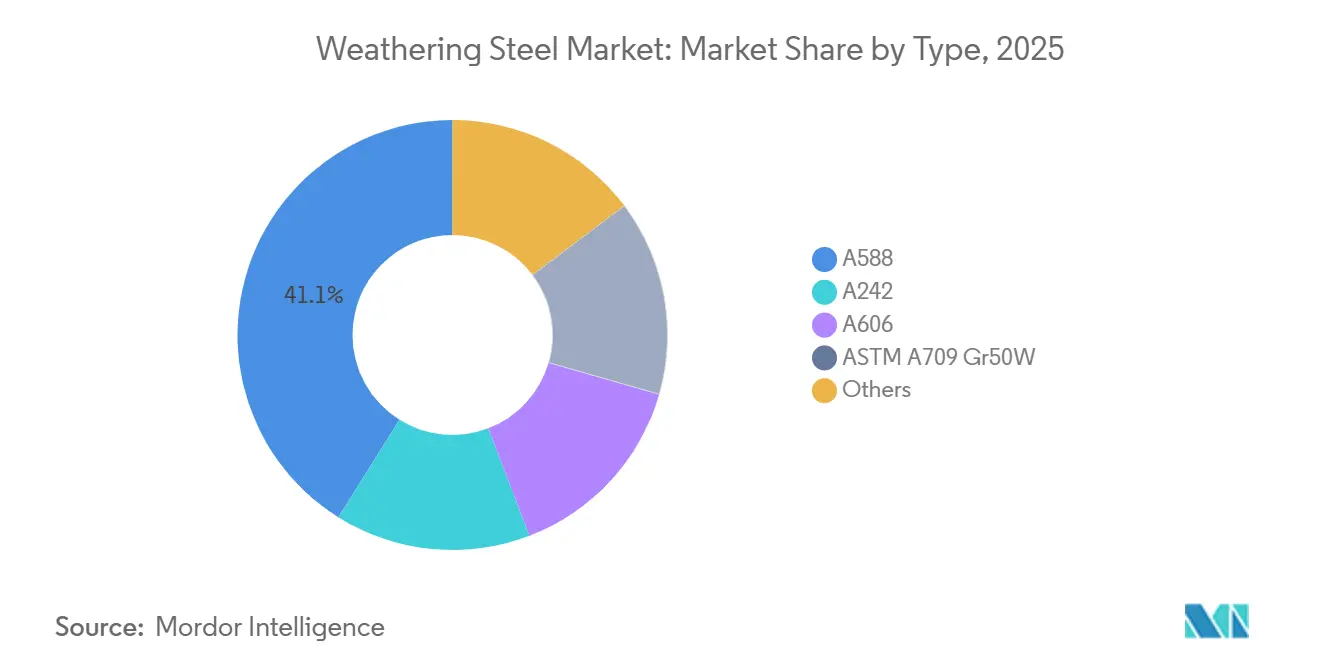

- Por tipo, o A588 liderou com 41,11% da participação do mercado de aço patinável em 2025, enquanto o ASTM A709 Gr50W registrou o maior CAGR de 7,88% de 2026 a 2031.

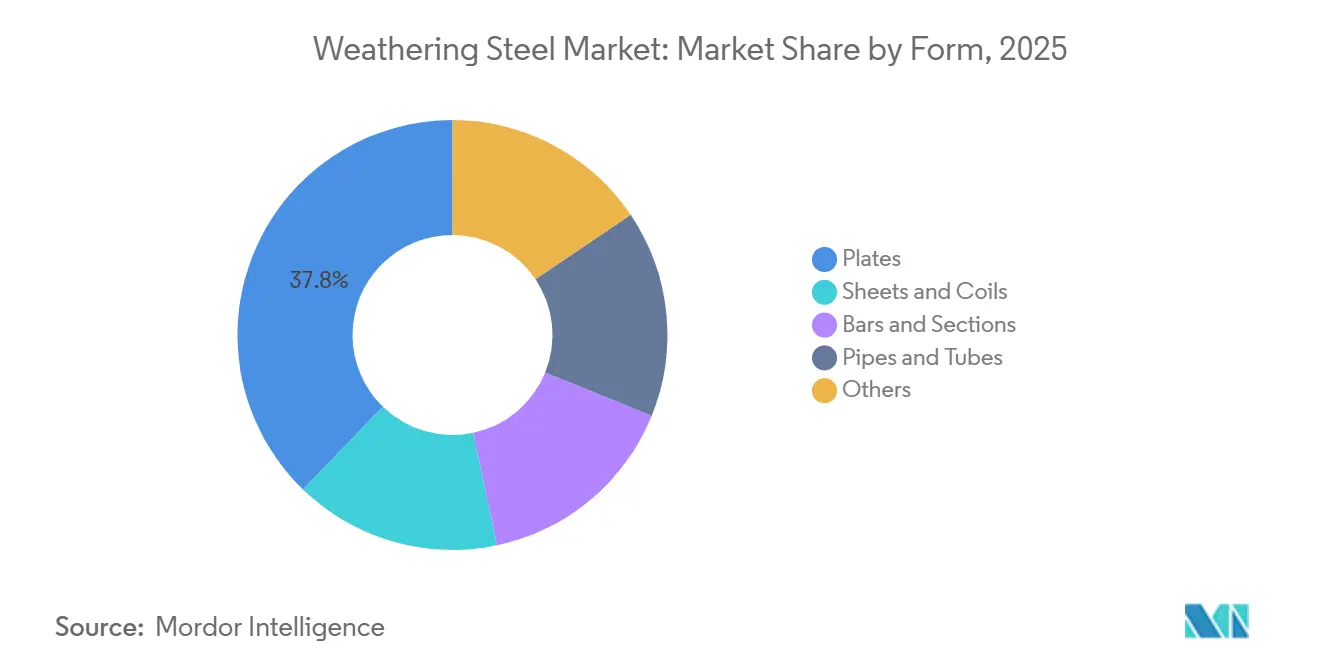

- Por forma, as chapas comandaram 37,76% do tamanho do mercado de aço patinável em 2025; tubos e canos estão projetados para expandir a um CAGR de 7,78% de 2026 a 2031.

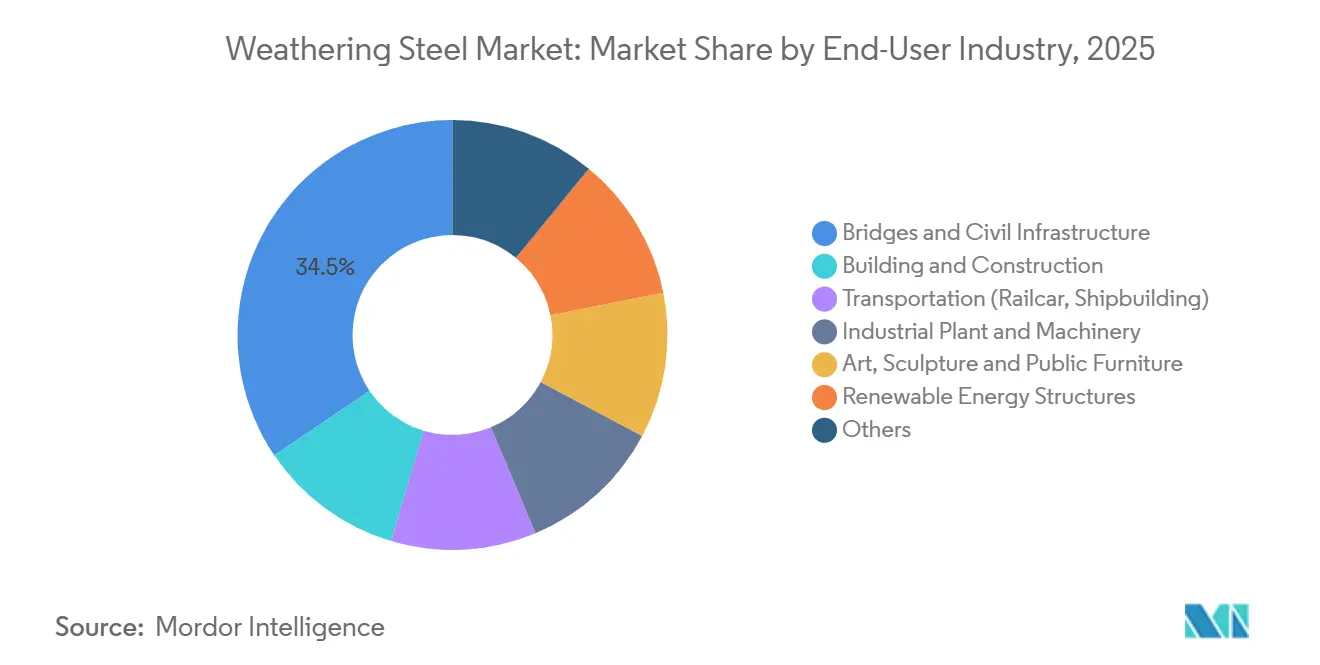

- Por usuário final, pontes e infraestrutura civil responderam por 34,45% do tamanho do mercado de aço patinável em 2025, e as estruturas de energia renovável estão avançando a um CAGR de 8,23% de 2026 a 2031.

- Por geografia, a Ásia-Pacífico deteve 46,13% da participação do mercado de aço patinável em 2024 e está registrando um CAGR regional de 8,02% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Aço Patinável

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão pela descarbonização favorecendo aços de baixa manutenção | +1.8% | Global, com adoção antecipada na UE e América do Norte | Médio prazo (2-4 anos) |

| Apelo estético do tom envelhecido em arquitetura urbana | +1.2% | América do Norte, Europa, centros urbanos da APAC | Curto prazo (≤ 2 anos) |

| Vantagem de custo do ciclo de vida sobre aços galvanizados e revestidos | +2.1% | Global | Longo prazo (≥ 4 anos) |

| Uso crescente em estruturas modulares para centros de dados em contêineres | +0.9% | América do Norte, APAC (China, Índia, Singapura) | Curto prazo (≤ 2 anos) |

| Adoção em colunas de rastreadores solares em alta altitude | +1.4% | APAC, América do Norte, Oriente Médio e África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão pela Descarbonização Favorecendo Aços de Baixa Manutenção

As siderúrgicas estão agora incorporando a contabilidade de carbono do ciclo de vida em suas ofertas de produtos. Essa mudança é particularmente vantajosa para os graus de aço patinável, pois a eliminação dos sistemas de pintura não apenas elimina compostos orgânicos voláteis, mas também reduz as emissões provenientes da manutenção recorrente. As chapas pesadas XCarb da ArcelorMittal, fabricadas em fornos a arco elétrico (FAE) com mais de 75% de sucata e alimentadas inteiramente por eletricidade renovável, alcançaram uma redução de 36% na intensidade de carbono para o projeto eólico offshore Nordlicht 1 da Vestas, em comparação com o aço de alto-forno tradicional. A partir de janeiro de 2026, o Mecanismo de Ajuste de Carbono na Fronteira da UE imporá tarifas sobre importações com alta pegada de carbono. Essa medida está incentivando os compradores a optarem por graus de aço patinável de baixo carbono certificados. Em um movimento estratégico, a Tata Steel está canalizando USD 3,2 bilhões para sua expansão em Kalinganagar, introduzindo linhas dedicadas para chapas de aço patinável de alta resistência. Isso posiciona a Tata para atender tanto ao boom de infraestrutura doméstica quanto aos mercados de exportação alinhados com os padrões do Mecanismo de Ajuste de Carbono na Fronteira. Atualmente, Europa e América do Norte lideram em demanda, mas à medida que a precificação global de carbono se intensifica, um pico é antecipado no médio prazo.

Apelo Estético do Tom Envelhecido em Arquitetura Urbana

Em 2025, o portal de design Dezeen destacou 10 projetos emblemáticos, demonstrando a crescente admiração dos arquitetos pela pátina de tom ferrugem em evolução, valorizada por sua textura e profundidade únicas. Municípios em Singapura e Toronto atualizaram suas diretrizes, detalhando soluções de drenagem para evitar manchas em fachadas próximas. Essa medida agilizou as aprovações para o uso de aço patinável exposto. Enquanto isso, a JFE Steel introduziu seu cordão de solda FLExB na Ponte Miyuki em março de 2026. Essa inovação promete superfícies mais lisas, reduzindo significativamente as marcas de escoamento e abordando uma preocupação primária em áreas de pedestres. À medida que edifícios emblemáticos surgem, estabelecendo precedentes de materiais, espera-se que essa tendência arquitetônica influencie os centros urbanos densos no curto prazo.

Vantagem de Custo do Ciclo de Vida sobre Aços Galvanizados e Revestidos

De acordo com um estudo de ciclo de vida da SSAB, o aço patinável pode reduzir o custo total de propriedade de uma ponte em 25% ao longo de um período de 80 anos em comparação com o aço carbono pintado[1]SSAB, "Custo do Ciclo de Vida de Pontes em Aço Patinável," ssab.com. Essa economia de custos decorre principalmente de evitar despesas com repintura, que variam de USD 150-300/m² e geralmente ocorrem a cada 15-20 anos. As concessionárias de serviços públicos estão testemunhando benefícios financeiros semelhantes. Por exemplo, a Bull Moose Tube destaca um custo inicial 10-15% menor e uma economia de 30% ao longo do ciclo de vida para postes de transmissão ASTM A847, em contraste com seus equivalentes galvanizados a quente. Em 2025, seis Departamentos de Transportes estaduais dos EUA ampliaram a aplicação das especificações de aço patinável, estendendo-as de pontes interestaduais para estruturas secundárias. Essa medida ressalta uma maior disciplina no gerenciamento de orçamentos de manutenção. À medida que os proprietários de ativos continuam a coletar dados de campo e a inflação eleva os preços de revestimento, os benefícios econômicos do uso de aço patinável tornam-se ainda mais pronunciados ao longo do tempo.

Uso Crescente em Estruturas Modulares para Centros de Dados em Contêineres

Em 2025, os operadores de nuvem em hiperescala implantaram uma capacidade substancial de 23 GW de TI. Enquanto isso, as estruturas modulares em contêineres, fabricadas com estruturas de grau patinável, não apenas aceleram a ativação do local, mas também resistem à corrosão em pátios de armazenamento ao ar livre. Em um movimento estratégico, o fabricante chinês Wuxi Huanawell começou a enviar contêineres Corten. Esses contêineres eliminam a necessidade de armazenamento temporário com controle climático, levando a reduções significativas nos custos logísticos para centros de dados de borda. A demanda está notavelmente concentrada na Virgínia, Texas e Índia, regiões que atualmente testemunham clusters de treinamento de IA e implantações de 5G. À medida que esses projetos de hiperescala se aproximam da conclusão, a demanda está prestes a aumentar no curto prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Degradação da pátina em climas marinhos/de alta concentração de cloretos | -1.3% | Regiões costeiras globalmente, zonas de energia eólica offshore | Médio prazo (2-4 anos) |

| Surgimento de graus de 'aço verde' com ESG superior | -0.8% | Europa, América do Norte, centros urbanos da APAC | Longo prazo (≥ 4 anos) |

| Resistência de designers à deriva de cor percebida | -0.5% | América do Norte, Europa, projetos urbanos de alta visibilidade na APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Degradação da Pátina em Climas Marinhos/de Alta Concentração de Cloretos

Em 2025, um estudo da revista Buildings destacou a perda prematura de seção em pontes ao longo da Costa do Golfo. Essa descoberta levou os Departamentos de Transportes da Louisiana, Oregon e Washington a imporem uma proibição do uso de aço patinável em um raio de 16 km de água salgada[2]Alexandra Díaz, "Corrosão de Aço Patinável em Pontes Costeiras," Buildings, mdpi.com . Da mesma forma, enquanto as fundações de energia eólica offshore estão recorrendo à galvanização a quente ou revestimentos epóxi, os cinco projetos do Atlântico dos EUA, coletivamente avaliados em mais de USD 28 bilhões e em construção em 2025, evitaram os graus convencionais de aço patinável. A chapa híbrida CORSPACE da Nippon Steel, testada em uma ponte em Vanuatu em 2024, apresenta intervalos de repintura estendidos. No entanto, ela se encontra em concorrência direta com as chapas de aço patinável tradicionais para projetos no interior. Devido às limitações de névoa salina, espera-se que o crescimento da participação de mercado próximo a áreas costeiras seja restringido no médio prazo.

Surgimento de Graus de Aço Verde com ESG Superior

O XCarb da ArcelorMittal, o JGreeX da JFE e a rota de eletrólise de óxido fundido de zero carbono da Boston Metal estão agora competindo em uma nova frente: alcançar paridade mecânica com o aço patinável enquanto apresentam emissões incorporadas significativamente menores. A participação da Microsoft em 2026 na Stegra ressalta uma mudança fundamental, indicando que os principais compradores exigirão cada vez mais uma redução de 95% nas emissões, aliada a certificações ASTM. Além disso, os estaleiros demonstraram seu compromisso com a sustentabilidade ao optarem pela chapa JGreeX para graneleiros em junho de 2025, concordando inclusive em pagar um prêmio pela conformidade com ESG. Em outra frente, as usinas que não adotaram métodos de Forno a Arco Elétrico (FAE) ou Ferro de Redução Direta (FRD) estão se preparando para margens em contração, especialmente à medida que a pontuação de compras públicas verdes ganha força nas principais licitações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Graus de Maior Resistência Ganham Espaço em Pontes Sísmicas e de Grande Vão

Em 2025, o A588 capturou 41,11% da participação de mercado, destacando sua liderança consolidada em vigas de rodovias e torres de transmissão. Enquanto isso, o ASTM A709 Gr50W está em ascensão, com um CAGR de 7,88%, devido à sua tenacidade e soldabilidade preferidas pelos engenheiros de pontes em zonas sísmicas. Adicionalmente, a chapa Q500qE da Ansteel, reconhecida por sua redução de peso de 50%, foi fundamental no projeto do vão de 800 m da Ponte Yichang Dongyan sobre o Rio Yangtzé, adjudicado em janeiro de 2026. À medida que as agências priorizam cada vez mais especificações baseadas em desempenho que enfatizam a resiliência sísmica, espera-se que o mercado para aplicações de pontes baseadas em A709 cresça de forma constante.

Embora a demanda pelo legado A242 esteja diminuindo devido à racionalização de estoques, novos produtos proprietários de alta resistência, como o Strenx Weathering 700 e 960 da SSAB, introduzidos em março de 2025, estão criando nichos em equipamentos de mineração e offshore. Além disso, a norma ASTM A588-24 recentemente publicada em outubro de 2024, que reforça os protocolos de química e ensaio de impacto, está facilitando as certificações entre mercados. Como resultado, espera-se que o mercado de aço patinável veja um aumento na participação de chapas premium, impulsionado por essas substituições de graus superiores.

Por Forma: Tubos e Canos Crescem com a Demanda de Transmissão e Solar

Em 2025, as chapas responderam por 37,76% da receita, impulsionadas por pedidos de pontes, torres eólicas e equipamentos industriais. Enquanto isso, tubos e canos estão testemunhando uma aceleração de 7,78%. Esse aumento segue a mudança das concessionárias de postes de madeira e galvanizados para tubos de aço patinável ASTM A847. Essa transição desbloqueou uma notável economia de 30% no ciclo de vida, conforme evidenciado por uma reforma de 222 postes na Finlândia, que, após uma década, não apresentou defeitos de corrosão. O mercado de aço patinável, particularmente em produtos tubulares, está preparado para um crescimento adicional, especialmente com a adoção deste material em colunas de rastreadores solares.

Folhas, bobinas e perfis leves encontram seu nicho no revestimento arquitetônico, onde a estética da pátina é primordial. Anéis laminados especiais, usados para caixas de engrenagens de turbinas e correntes de ancoragem, são categorizados no segmento "outros". A expansão de capacidade da Bull Moose Tube em 2025 sugere uma demanda sustentada por postes de distribuição e estacas de serviços públicos nos próximos anos. Essa diversificação de formas não apenas ressalta a fragmentação do mercado, mas também amplifica a necessidade de fornecedores especializados.

Por Indústria de Uso Final: Energias Renováveis Superam a Infraestrutura Tradicional

Em 2025, pontes e infraestrutura civil responderam por significativos 34,45% da demanda, conforme evidenciado pela entrega de 15.000 toneladas pela Shandong Steel para a torre híbrida da Rodovia Expressa Pequim-Taiwan, comissionada em dezembro de 2025. Enquanto isso, as estruturas para energia renovável emergiram como o segmento de crescimento mais rápido, com um impressionante CAGR de 8,23%. Esse aumento foi amplamente impulsionado pela adição de 27 GW em energia solar de escala utilitária e 6 GW em energia eólica nos EUA em 2025. Consequentemente, o mercado de aço patinável, intimamente ligado às renováveis, está preparado para superar os acréscimos de gastos em rodovias após 2027.

Do Wyoming a Londres, projetos arquitetônicos estão impulsionando um aumento na demanda por revestimentos. Simultaneamente, estruturas para centros de dados modulares e esqueletos para equipamentos de mineração estão ampliando o apelo industrial. Notavelmente, uma tendência crescente em estruturas para computação de borda, especialmente aquelas com certificações de aço verde, está direcionando a demanda mais para a tecnologia do que para o transporte tradicional.

Análise Geográfica

A Ásia-Pacífico, comandando 46,13% da receita de 2025, está projetada para crescer a uma taxa de 8,02% até 2031. O dinamismo da região é sustentado pelo ambicioso programa de pontes da China, pela expansão de 8 toneladas métricas por ano em Kalinganagar na Índia e pela inovação de solda FLExB do Japão. Adicionalmente, os corredores rodoviários da ASEAN e os estaleiros de energia eólica offshore da Coreia do Sul contribuem para a tonelagem incremental.

Desde junho de 2025, a América do Norte tem colhido os benefícios das tarifas de 50% da Seção 232, proporcionando uma proteção para as usinas domésticas. A Gerdau, em resposta, aumentou suas remessas de perfis em 2025 em 8,5% para atingir 2,59 toneladas métricas e está no caminho certo para introduzir 150 quilotoneladas adicionais de capacidade de FAE no Texas até o final de 2026. Enquanto isso, os operadores de rede elétrica dos EUA investiram um total de USD 115 bilhões em transmissão em 2025, estimulando uma demanda elevada por estacas e postes de aço patinável.

A Europa está se voltando para chapas de baixo carbono. Por exemplo, as entregas de XCarb da ArcelorMittal para a Vestas alcançaram uma redução de 36% nas emissões das torres. Concomitantemente, a reforma de USD 870 milhões da ThyssenKrupp em Duisburg e a aquisição de 6 toneladas métricas da HKM pela Salzgitter em junho de 2026 estão remodelando o panorama de capacidade do continente. Além disso, a aplicação do Mecanismo de Ajuste de Carbono na Fronteira a partir de 2026 está prestes a fortalecer os prêmios domésticos para graus de aço patinável de FAE certificados.

Na América do Sul, a Gerdau reduziu seu investimento de capital de 2026 em 20% devido a um aumento nas importações, enquanto as autoridades lutavam para conter os influxos subsidiados. No entanto, Brasil, Argentina e Chile continuam a priorizar chapas de aço patinável para seus viadutos e fazendas solares. Enquanto isso, a demanda do Oriente Médio e África está concentrada em pontes do Golfo, plantas de dessalinização e mineração sul-africana, com fabricantes regionais como a Cleveland Bridge Steel intensificando seus esforços para atender a essas necessidades.

Cenário Competitivo

O mercado de Aço Patinável apresenta consolidação parcial. Os grandes players integrados, incluindo ArcelorMittal, Nippon Steel, POSCO, JFE Steel e SSAB, respondem pela maior parte da produção de chapas pesadas. Enquanto isso, players regionais de FAE como Gerdau, U.S. Steel e Tata Steel conquistaram domínio em nichos de produtos longos. O investimento de USD 36 milhões da ArcelorMittal na eletrólise de óxido fundido da Boston Metal, aliado ao fornecimento de chapas XCarb para o Nordlicht 1, ressalta seu compromisso com a descarbonização e a defesa de sua participação de mercado premium. O Strenx Weathering 960 da SSAB, desenvolvido para clientes de mineração e offshore que exigem resistências acima de 700 MPa, comanda um prêmio de preço de 15-20%.

Disruptores como Stegra e Boston Metal estão à beira de entregar placas de carbono quase zero, potencialmente ofuscando a diferenciação tradicional baseada em pátina. Os avanços em fabricação, como a modelagem de pátina por gêmeo digital e a retificação automatizada do pé de solda, estão elevando as barreiras de entrada. As usinas de chapas commodities que evitam estratégias de FAE/FRD enfrentam pressões de margem devido ao Mecanismo de Ajuste de Carbono na Fronteira e à pontuação de compras públicas verdes. Como resultado, o mercado está se dividindo: um lado favorece graus certificados premium para renováveis e centros de dados, enquanto o outro se inclina para chapas A588 orientadas por preço para pontes no interior.

Líderes da Indústria de Aço Patinável

NIPPON STEEL CORPORATION.

SSAB AB

ArcelorMittal

JFE Steel Corporation

POSCO

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2026: A Ansteel venceu o contrato da ponte de 800 m Yichang Dongyan sobre o Rio Yangtzé com a chapa Q500qE, permitindo uma redução de 50% na espessura da chapa.

- Julho de 2025: A ThyssenKrupp investiu USD 870 milhões na reforma do laminador de tiras a quente em Duisburg.

Escopo do Relatório Global do Mercado de Aço Patinável

O aço patinável é um grupo de ligas de aço desenvolvidas para formar uma pátina protetora estável, semelhante à ferrugem, quando exposto aos elementos. Essa camada de óxido especializada elimina a necessidade de pintura e atua como uma barreira contra a corrosão adicional, oferecendo resistência às intempéries significativamente melhorada em comparação com os aços carbono padrão.

O mercado é segmentado por tipo, forma e indústria de uso final. Por tipo, o mercado é segmentado em A588, A242, A606, ASTM A709 Gr50W e outros tipos. Por forma, o mercado é segmentado em chapas, folhas e bobinas, barras e perfis, tubos e canos, e outras formas. Por indústria de uso final, o mercado é segmentado em construção civil e edificações, pontes e infraestrutura civil, transporte (incluindo vagões ferroviários e construção naval), plantas industriais e maquinário, arte, escultura e mobiliário público, estruturas de energia renovável e outras indústrias de uso final. O mercado de Aço Patinável também abrange 19 países em todo o mundo. Para cada segmento, o dimensionamento e as previsões de mercado são fornecidos em termos de valor (USD).

| A588 |

| A242 |

| A606 |

| ASTM A709 Gr50W |

| Outros |

| Chapas |

| Folhas e Bobinas |

| Barras e Perfis |

| Tubos e Canos |

| Outros |

| Construção Civil e Edificações |

| Pontes e Infraestrutura Civil |

| Transporte (Vagões Ferroviários, Construção Naval) |

| Plantas Industriais e Maquinário |

| Arte, Escultura e Mobiliário Público |

| Estruturas de Energia Renovável |

| Outros |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | A588 | |

| A242 | ||

| A606 | ||

| ASTM A709 Gr50W | ||

| Outros | ||

| Por Forma | Chapas | |

| Folhas e Bobinas | ||

| Barras e Perfis | ||

| Tubos e Canos | ||

| Outros | ||

| Por Indústria de Uso Final | Construção Civil e Edificações | |

| Pontes e Infraestrutura Civil | ||

| Transporte (Vagões Ferroviários, Construção Naval) | ||

| Plantas Industriais e Maquinário | ||

| Arte, Escultura e Mobiliário Público | ||

| Estruturas de Energia Renovável | ||

| Outros | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez a demanda global por aço patinável crescerá até 2031?

A receita agregada está projetada para crescer de USD 2,05 bilhões em 2026 para USD 2,93 bilhões até 2031, refletindo um CAGR de 7,41% vinculado a reformas de pontes, fundações de energia renovável e estruturas para centros de dados.

Qual região contribui com o maior volume incremental?

A Ásia-Pacífico adiciona a maior tonelagem à medida que a China avança em programas de megapontes e a Índia expande a capacidade de FAE dedicada a chapas de aço patinável de alta resistência.

Por que as concessionárias estão substituindo postes galvanizados por tubos de grau patinável?

A eliminação da galvanização reduz 10-15% do custo inicial e 30% das despesas do ciclo de vida, enquanto inspeções de campo após 10 anos não relatam falhas de corrosão em ambientes severos de congelamento e degelo.

O que limita o uso de aço patinável próximo a regiões costeiras?

A névoa salina contínua impede a estabilização da pátina protetora, acelerando a corrosão e levando os engenheiros a optarem por alternativas galvanizadas ou revestidas com epóxi para estruturas marinhas ou offshore.

Como as usinas estão atendendo aos requisitos de pegada de carbono?

Produtores como ArcelorMittal e SSAB operam FAEs com mais de 75% de sucata e eletricidade renovável, publicam pegadas de produto conforme a ISO 14067 e fornecem graus XCarb ou Strenx Weathering que incorporam tanto a resistência à corrosão quanto o baixo carbono incorporado.

Página atualizada pela última vez em: