Tamanho e Participação do Mercado de Aço Revestido

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 342.02 Milhões de toneladas |

| Volume do Mercado (2031) | 411.73 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.78% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aço Revestido por Mordor Intelligence

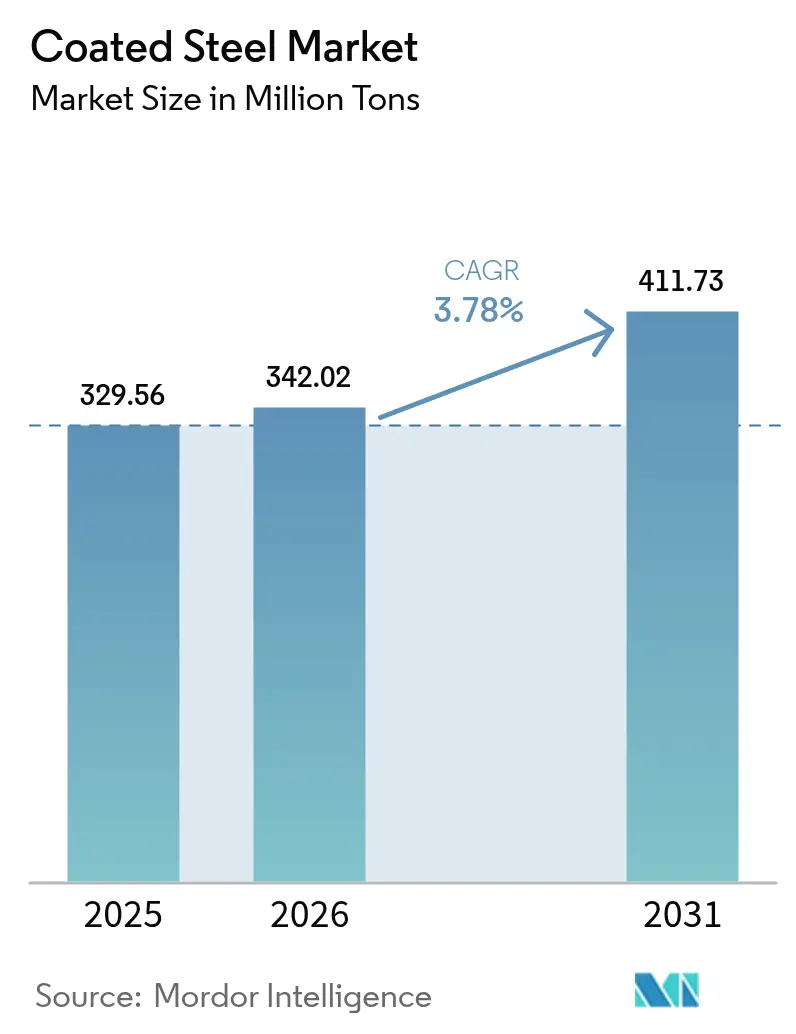

O tamanho do Mercado de Aço Revestido está projetado para expandir de 329,56 milhões de toneladas em 2025 e 342,02 milhões de toneladas em 2026 para 411,73 milhões de toneladas até 2031, registrando um CAGR de 3,78% entre 2026 e 2031. A adoção robusta de linhas de liga de zinco-alumínio-magnésio (Zn-Al-Mg) na Ásia-Pacífico, os códigos de envoltória de edificações energeticamente eficientes na América do Norte e na Europa, e os incentivos de substituição de eletrodomésticos em ambas as regiões estão elevando conjuntamente a demanda por substratos revestidos de valor agregado. As especificações de monopilares para energia eólica offshore que exigem proteção anticorrosiva de 25 anos, juntamente com estruturas de montagem agrivoltaica em regiões agrícolas áridas, estão expandindo o escopo de aplicação além da atividade cíclica de construção. Créditos fiscais como o Crédito Americano para Melhorias Residenciais Energeticamente Eficientes e programas paralelos de subsídios europeus estão acelerando a substituição de eletrodomésticos de linha branca, restringindo a oferta de chapa galvannealed otimizada para adesão de tinta em pó. Enquanto isso, medidas comerciais que limitam importações de baixo preço estão incentivando nova capacidade próxima aos centros de uso final e reforçando um cenário competitivo de concentração moderada.

Principais Conclusões do Relatório

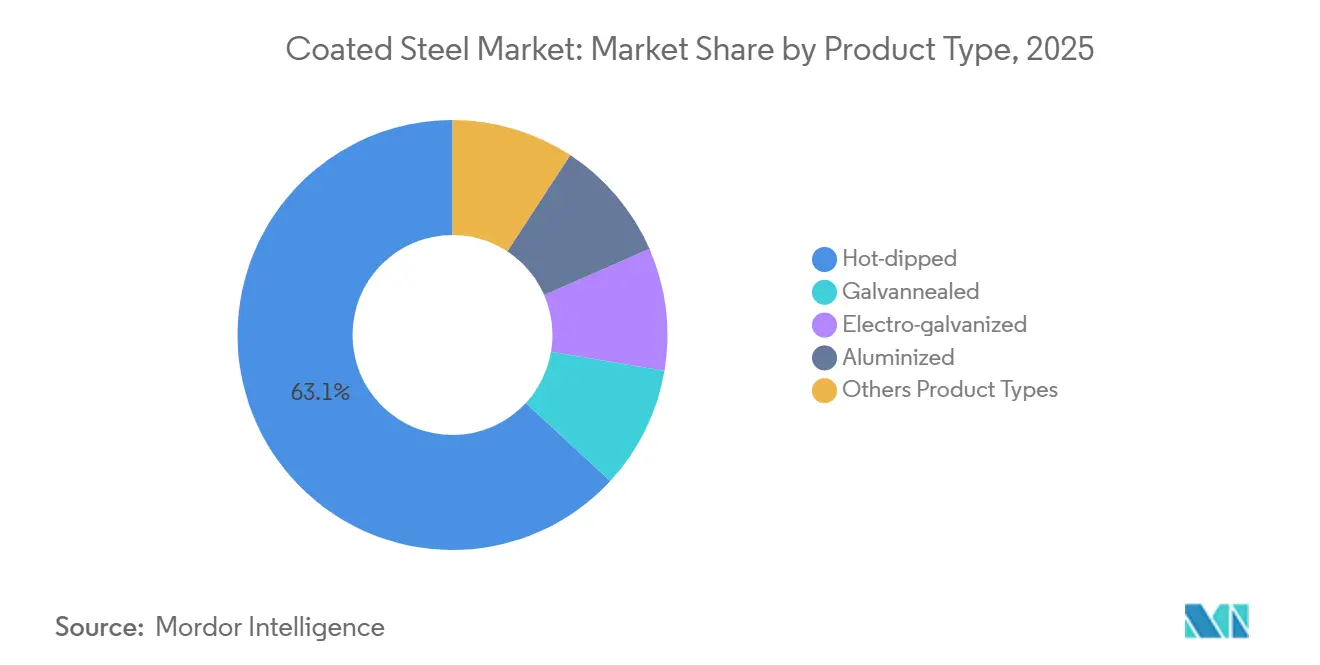

- Por tipo de produto, o aço revestido por mergulho a quente capturou 63,12% da participação do mercado de Aço Revestido em 2025 e está avançando a um CAGR de 3,94% até 2031.

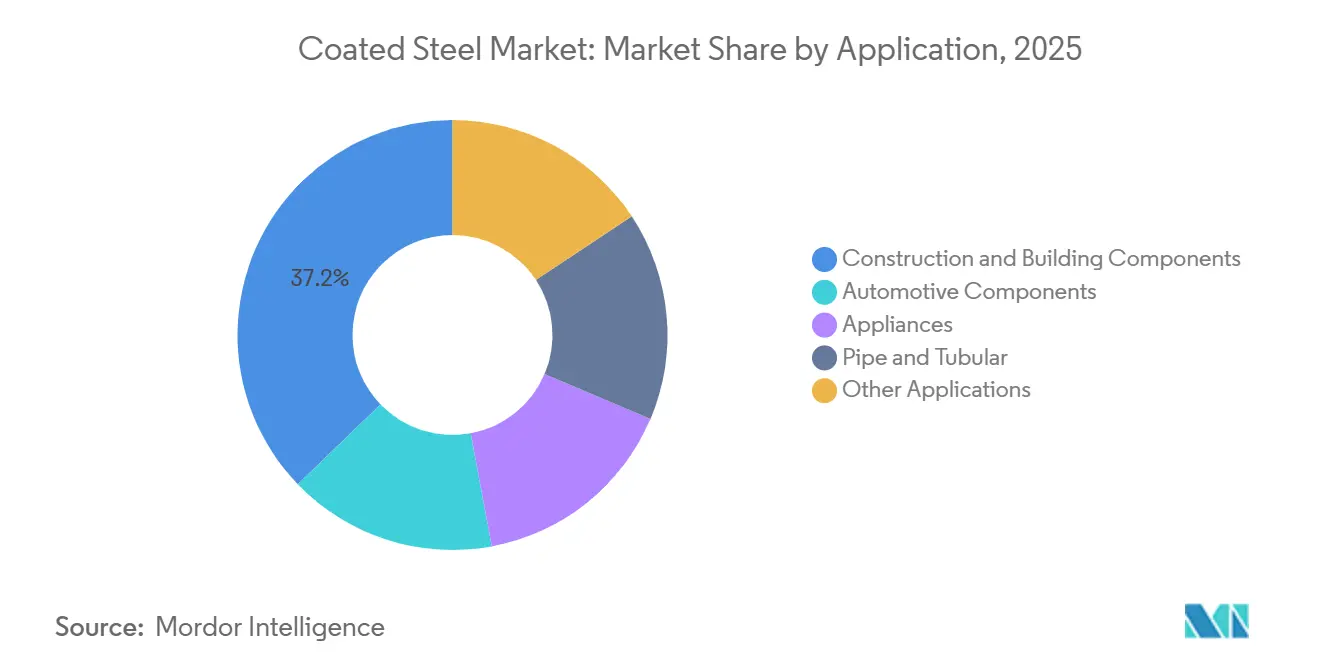

- Por aplicação, os componentes de construção e edificação representaram 37,22% do tamanho do mercado de Aço Revestido em 2025 e estão projetados para expandir a um CAGR de 4,46% até 2031.

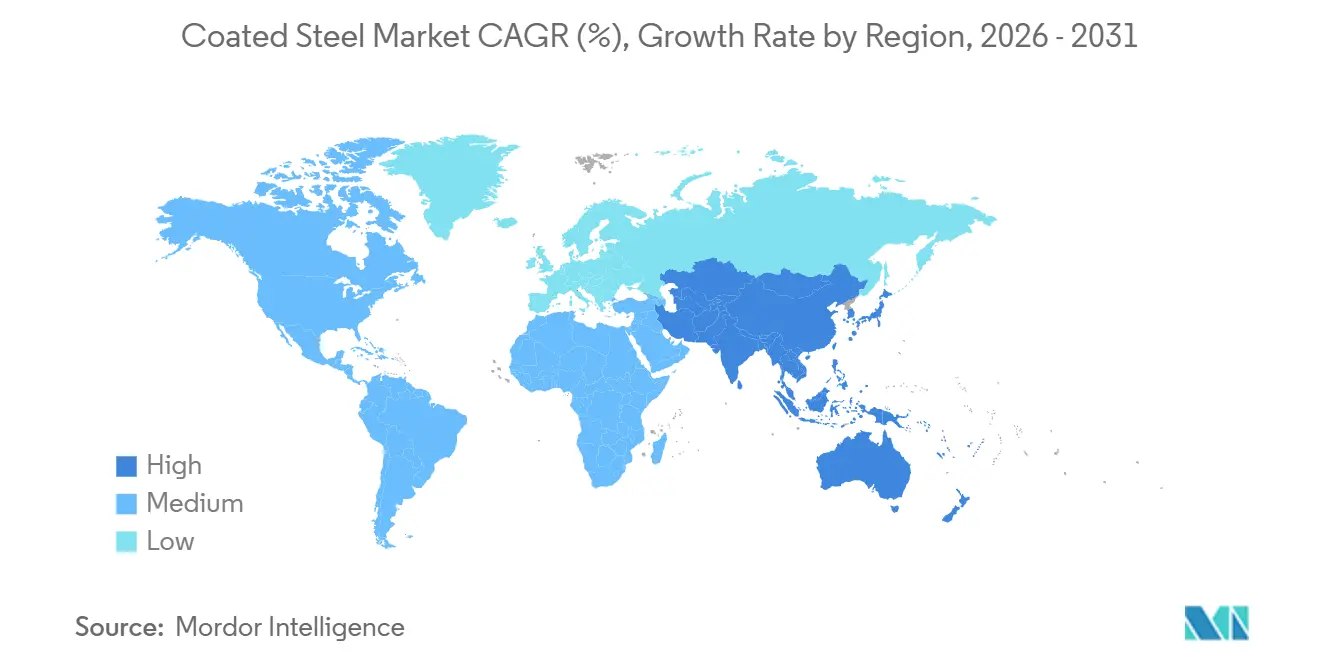

- Por geografia, a Ásia-Pacífico deteve 61,24% da participação do mercado de Aço Revestido em 2025 e está avançando a um CAGR de 4,52% em direção a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Aço Revestido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de envoltória de edificações energeticamente eficientes com bobina pré-pintada | +0.9% | América do Norte, UE, APAC (China, Índia) | Médio prazo (2 a 4 anos) |

| Rápida implantação de linhas de revestimento de liga Zn-Al-Mg na Ásia | +1.2% | Núcleo da APAC (China, Coreia do Sul, Japão), expansão para a ASEAN | Curto prazo (≤ 2 anos) |

| Programas de substituição de eletrodomésticos impulsionados por incentivos fiscais (UE e EUA) | +0.6% | América do Norte, UE | Médio prazo (2 a 4 anos) |

| Demanda por bobina com proteção anticorrosiva para monopilares de energia eólica offshore | +0.5% | UE (Mar do Norte), APAC (Taiwan, Japão), América do Norte (Costa Leste) | Longo prazo (≥ 4 anos) |

| Revestimentos de aço estrutural agrivoltaico | +0.2% | APAC (Índia), UE (Espanha), América do Sul (Chile) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Envoltória de Edificações Energeticamente Eficientes com Bobina Pré-Pintada

Os códigos de construção revisados na Europa e na América do Norte exigem valores de transmitância térmica mais baixos que os painéis metálicos isolados atendem de forma mais econômica do que alvenaria ou estrutura de madeira, impulsionando diretamente os pedidos de chapa galvanizada com acabamento de fábrica[1]Comissão Europeia, "Reformulação da Diretiva sobre o Desempenho Energético dos Edifícios," europa.eu. A reformulação de 2024 da Diretiva Europeia sobre o Desempenho Energético dos Edifícios exige consumo de energia quase nulo para novas estruturas não residenciais até 2028, enquanto 18 estados americanos haviam adotado o Código Internacional de Conservação de Energia de 2021 ou variantes mais rigorosas até meados de 2025. Produtos pré-pintados como o Colorcoat HPS200 Ultra da Tata Steel refletem até 70% da radiação solar, reduzindo as cargas de resfriamento em 15 a 18% em climas quentes. As seguradoras agora concedem descontos de 10 a 15% nos prêmios para edificações com revestimento metálico em zonas de incêndio florestal, ampliando a vantagem econômica em relação ao revestimento de vinil ou madeira. As estruturas de aquisição que fazem referência à ASTM D7897 e à ISO 12944 elevaram as barreiras técnicas para usinas sem capacidade de ensaio própria.

Rápida Implantação de Linhas de Revestimento de Liga Zn-Al-Mg na Ásia

Doze linhas de Zn-Al-Mg comissionadas na China, na Coreia do Sul e no Japão entre 2024 e 2025 adicionaram 8,5 milhões de toneladas de capacidade anual, posicionando as usinas asiáticas para abastecer montadoras e fabricantes de eletrodomésticos que exigem resistência superior à corrosão nas bordas[2]Baowu Steel Group, "Anúncio da Linha Zn-Al-Mg de Meishan," baosteel.com. A linha Meishan de 2 milhões de t/a da Baowu oferece desempenho de 1.500 horas em névoa salina neutra, o triplo da chapa galvanizada padrão, utilizando uma composição de banho com 11% de Al e 3% de Mg. A linha de 1,5 milhão de t/a da POSCO em Gwangyang tem como alvo as carcaças de baterias de veículos elétricos que exigem alta conformabilidade em espessura reduzida, alcançando 8% de economia de massa. O revestimento J-Star da JFE Steel suprime a ferrugem branca durante a exportação marítima, resolvendo um problema crônico em rotas de trânsito úmidas. A tecnologia está se difundindo para a ASEAN, onde a NS BlueScope está investindo 5 bilhões de THB para modernizar sua planta de Bang Phra até 2027.

Programas de Substituição de Eletrodomésticos Impulsionados por Incentivos Fiscais (UE e EUA)

O Crédito Americano para Melhorias Residenciais Energeticamente Eficientes oferece um crédito fiscal de 30% de até USD 2.000 para eletrodomésticos com certificação ENERGY STAR, acelerando a substituição de unidades fabricadas antes de 2015 e aumentando a demanda por aço revestido em gabinetes de refrigeradores e tambores de lavadoras. Subsídios paralelos alemães e franceses oferecem de EUR 100 a 500 por eletrodoméstico, desde que a unidade descartada seja reciclada por meio de canais certificados de resíduos eletroeletrônicos. A Whirlpool registrou um aumento de 7% ano a ano nas remessas norte-americanas no quarto trimestre de 2024, com a chapa galvannealed representando 62% do peso dos gabinetes. A Nucor converteu uma linha eletrogalvanizada em Crawfordsville, Indiana, para galvannealing em novembro de 2024 para atender à crescente demanda por substrato para tinta em pó. O Regulamento de Ecodesign para Produtos Sustentáveis da UE, em vigor a partir de janeiro de 2026, obriga os fabricantes a divulgar índices de reciclabilidade, favorecendo o aço em relação aos compósitos plásticos.

Demanda por Bobina com Proteção Anticorrosiva para Monopilares de Energia Eólica Offshore

Um portfólio global de 380 GW de energia eólica offshore em dezembro de 2025, com monopilares para 75% da capacidade planejada, especifica primer rico em zinco mais revestimentos de acabamento em epóxi-poliuretano que estendem a vida útil para 25 anos. Cada monopilar consome até 1.200 toneladas de chapa de aço, gerando necessidades totais de aço revestido de aproximadamente 24 milhões de toneladas apenas para os projetos do Atlântico americano entre 2027 e 2035. O sistema Hempadur Multi-Strength da Hempel registrou zero falhas após 18 meses de testes de imersão no parque eólico Sofia, no Reino Unido. O Steelmaster 1200 WF reforçado com flocos de vidro da Jotun estende os intervalos de manutenção de 15 para 25 anos ao reduzir a permeabilidade à umidade em 40%. As usinas estão investindo em capacidade de laminação a quente de 5 metros para fabricar chapas de largura extra, um nicho atendido por apenas seis produtores globais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Substituição por fachadas de compósito de alumínio | -0.4% | Oriente Médio, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Medidas comerciais AD/CVD sobre chapas revestidas | -0.7% | América do Norte, México, Canadá | Curto prazo (≤ 2 anos) |

| Escassez de oferta de zinco de baixo carbono como matéria-prima | -0.3% | UE, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Substituição por Fachadas de Compósito de Alumínio

Os painéis de compósito de alumínio pesam de 6 a 8 kg/m² em comparação com 12 a 15 kg para painéis de aço, permitindo estruturas de fachada cortina mais leves e economias de 8 a 12% nos custos de construção em projetos de arranha-céus. As revisões de segurança contra incêndio pós-Grenfell aceleraram a adoção de núcleos de painéis de compósito de alumínio com preenchimento mineral acima de 18 metros, especialmente em megaprojetos do Golfo como NEOM e o Desenvolvimento do Mar Vermelho. O mercado global de painéis de compósito de alumínio cresceu 9,2% em 2024, superando o revestimento de aço revestido em 5,4 pontos percentuais. No entanto, o menor potencial galvânico do alumínio acelera a corrosão por pites em atmosferas costeiras, provocando falhas prematuras após 7 a 10 anos, enquanto o aço revestido com Zn-Al-Mg oferece melhor proteção nas bordas. Os produtores estão reagindo oferecendo painéis de aço híbridos com acabamentos em frita cerâmica ou folheado de pedra que atendem às exigências estéticas sem abrir mão do desempenho.

Medidas Comerciais AD/CVD sobre Chapas Revestidas

Os direitos combinados de AD/CVD dos EUA de até 456,23% sobre o aço resistente à corrosão vietnamita reduziram as importações em 68% ano a ano nos primeiros nove meses de 2025. O desvio para o México elevou suas remessas de chapas revestidas para os EUA em 112%, desencadeando uma nova investigação em janeiro de 2025. As extensões europeias de direitos sobre o aço laminado a frio de origem chinesa em março de 2025 fragmentaram ainda mais os fluxos comerciais e inflacionaram os preços das bobinas na UE. O aço galvanizado por mergulho a quente nos EUA atingiu uma média de USD 1.120 por tonelada no quarto trimestre de 2025, em comparação com USD 890 para alternativas isentas de direitos, pressionando os fabricantes de HVAC e condutos a jusante. As usinas mexicanas enfrentam gargalos logísticos internos, atrasando as entregas para o Centro-Oeste em até quatro semanas e forçando os fabricantes a aumentar os estoques de segurança.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância do Mergulho a Quente Ancorada por Especificações Marítimas e de Infraestrutura

O aço revestido por mergulho a quente comandou 63,12% da participação do mercado de aço revestido em 2025 e está previsto para crescer a um CAGR de 3,94% até 2031, sustentado pelos requisitos de peso de revestimento Z275–Z450 em monopilares de energia eólica offshore e componentes de infraestrutura rodoviária. O tamanho do mercado de aço revestido para os tipos de mergulho a quente está projetado para expandir em quase 52 milhões de toneladas entre 2026 e 2031, à medida que os desenvolvedores padronizam camadas de zinco mais espessas para garantir durabilidade de 25 anos. As variantes eletrogalvanizadas, preferidas para painéis automotivos expostos, enfrentam pressões de custo decorrentes dos elevados preços de energia na Europa e desacelerarão para um CAGR de 2,5%, enquanto a chapa galvannealed permanece com oferta restrita, mas de nicho, com 18% de participação, limitada pela migração das montadoras para soluções avançadas de Zn-Al-Mg de alta resistência. O aço aluminizado mantém relevância em escapamentos de alta temperatura e revestimentos de fornos, mas contribui com menos de 5% do volume incremental. Os revestimentos emergentes de Zn-Al-Mg microligados, como o Magnelis da ArcelorMittal, oferecem melhoria de 10 vezes na resistência à corrosão nas bordas, posicionando-os para crescimento de dois dígitos, ainda que a partir de uma base de 2%.

A demanda por bobina de mergulho a quente também é reforçada pela Lei de Investimento em Infraestrutura e Empregos dos EUA, que especifica grades de proteção galvanizadas e tabuleiros de pontes nos manuais dos departamentos de transportes estaduais, garantindo compromissos de volume plurianuais. As mini-usinas estão explorando ciclos de campanha mais curtos para produzir chapas galvanizadas em um lado personalizadas para fundos de eletrodomésticos, conquistando participação dos grandes integrados resistentes a trocas frequentes. O investimento em espectroscopia a laser em linha nas instalações de Gwangyang da POSCO reduz a variação do peso de revestimento para ±2 g/m², diminuindo o refugo e aguçando a competitividade de custos. Ao longo do horizonte de previsão, as adições de capacidade na Índia e na ASEAN atenderão à crescente demanda regional de construção, mas os custos de conformidade ambiental na Europa poderão racionalizar as linhas eletrolíticas mais antigas, direcionando a oferta global para ativos modernos de mergulho a quente.

Por Aplicação: Construção Lidera com Base em Requisitos de Envoltória e Adoção de Edificações Pré-Fabricadas

Os componentes de construção e edificação representaram 37,22% do volume de 2025 e registrarão um CAGR de 4,46% até 2031, o mais rápido entre as principais aplicações, à medida que os requisitos de retrofit e os critérios de resiliência a incêndios florestais incentivam a adoção de painéis metálicos. O tamanho do mercado de aço revestido vinculado à construção está definido para crescer 46 milhões de toneladas, impulsionado por metas anuais de renovação de 3% para edifícios públicos na Europa e requisitos de telhados frios, como o limite de refletância de 0,70 do Título 24 da Califórnia. As edificações pré-fabricadas para logística de comércio eletrônico impulsionam outra onda; a Amazon relatou que 82% dos centros de distribuição inaugurados em 2024–2025 utilizaram telhados e paredes metálicos, acelerando o consumo de bobinas.

O setor automotivo, com participação relevante em 2025, expande-se a um CAGR mais modesto, pois as plataformas de veículos elétricos com uso intensivo de alumínio reduzem o consumo de aço por unidade, embora as carcaças de baterias e os sistemas de gerenciamento de impacto ainda dependam de chapas avançadas de Zn-Al-Mg para conformabilidade e resistência à corrosão. As aplicações de tubos e tubulares capturam especificações de oleodutos e gasodutos sob a API 5L para ambientes ácidos, enquanto os usos "outros", como suportes para data centers, expandem-se com base nos investimentos de capital dos hiperescaladores. A vantagem de economia de mão de obra de 30 a 40% da construção modular em mercados como Alemanha e Japão está projetada para garantir pedidos recorrentes de bobinas com acabamento de fábrica.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de aço revestido com 61,24% de participação em volume em 2025 e está no caminho para um CAGR de 4,52% até 2031. A China, apoiada pelo seu 14º Plano Quinquenal, produziu cerca de 210 milhões de toneladas em 2025, e usinas integradas como a Baowu estão se voltando para linhas de Zn-Al-Mg para atender clientes de veículos elétricos e estruturas solares. O esquema de Incentivo Vinculado à Produção da Índia impulsionou um crescimento de demanda de 11,3% no exercício fiscal 2024–2025, com a Tata Steel e a JSW adicionando coletivamente 3,2 milhões de toneladas de capacidade.

Na América do Norte, o mercado americano de aço revestido beneficiou-se da Lei de Investimento em Infraestrutura e Empregos e do reshoring da produção de eletrodomésticos; as usinas domésticas abasteceram 72% do aço total consumido, com o projeto Brandenburg da Nucor adicionando 1,2 milhão de toneladas de nova capacidade até o terceiro trimestre de 2026. O crescimento canadense é mais estável, voltado para correias transportadoras do setor de mineração, enquanto o surto mexicano corre o risco de reversão caso tarifas AD/CVD surjam no final de 2026.

Na Europa, a Alemanha foi a maior consumidora, com a thyssenkrupp Steel e a Salzgitter Flachstahl GmbH fornecendo chapas de Zn-Al-Mg para as montadoras. O mercado do Reino Unido cresce modestamente com subsídios para habitação social que exigem painéis metálicos isolados, enquanto França e Itália veem potencial de crescimento com projetos de gigafábricas de baterias e data centers. O crescimento da América do Sul e do Oriente Médio e África no mercado é impulsionado pelas estruturas do agronegócio brasileiro e pelo megaprojeto NEOM da Arábia Saudita.

Cenário Competitivo

O mercado de Aço Revestido é fragmentado. Os concorrentes de mini-usinas aproveitam os fornos a arco elétrico para especialidades flexíveis de curta série, conquistando 8 a 10% de participação em nichos como chapas galvanizadas em um lado para fundos de eletrodomésticos. Os bolsões de demanda emergentes incluem estruturas agrivoltaicas que exigem garantias de 40 anos e gabinetes modulares para data centers, onde os hiperescaladores priorizam o aço pré-pintado pela velocidade. A aquisição pela ArcelorMittal em 2025 dos ativos brasileiros da Vallourec capturou uma linha de bobinas coloridas de 0,9 milhão de t/a preparada para o crescimento de edificações pré-fabricadas na América Latina.

Líderes do Setor de Aço Revestido

ArcelorMittal

China Baowu Steel Group Corp., Ltd

POSCO Coated Steel(Thailand) Co.,Ltd.

Nippon Steel Coated Sheet Corporation

JFE Steel Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Jindal (India) Limited (JIL) iniciou uma linha de produção de revestimento metálico em sua instalação de Ranihati, em Bengala Ocidental, Índia. Com essa nova linha, a JIL prevê um aumento na produção de aço revestido de cerca de 60%, elevando o total para aproximadamente 300.000 toneladas.

- Setembro de 2025: A AM/NS INDIA lançou o Optigal Prime, um produto de aço revestido a cores fabricado segundo padrões europeus, em Jammu e Caxemira. O produto responde aos severos desafios climáticos da região e atende à construção residencial em montanhas e projetos de infraestrutura.

Escopo do Relatório Global do Mercado de Aço Revestido

Quando um revestimento de compostos orgânicos ou metálicos é aplicado à superfície do aço para prevenir a corrosão, ele é denominado aço revestido. O aço revestido é considerado um método ideal e eficaz para proteger o aço de ambientes corrosivos.

O mercado de Aço Revestido é segmentado por tipo de produto, aplicação e geografia. Por tipo de produto, o mercado é segmentado em mergulho a quente, eletrogalvanizado, aluminizado, galvannealed e outros tipos de produto. Por aplicação, o mercado é segmentado em componentes automotivos, eletrodomésticos, componentes de construção e edificação, tubos e tubulares e outras aplicações. O relatório também abrange o tamanho e as previsões para o mercado de aço revestido em 16 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado são baseados em volume (toneladas).

| Mergulho a quente |

| Galvannealed |

| Eletrogalvanizado |

| Aluminizado |

| Outros Tipos de Produto |

| Componentes de Construção e Edificação |

| Componentes Automotivos |

| Eletrodomésticos |

| Tubos e Tubulares |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Mergulho a quente | |

| Galvannealed | ||

| Eletrogalvanizado | ||

| Aluminizado | ||

| Outros Tipos de Produto | ||

| Por Aplicação | Componentes de Construção e Edificação | |

| Componentes Automotivos | ||

| Eletrodomésticos | ||

| Tubos e Tubulares | ||

| Outras Aplicações | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de aço revestido em 2031?

Espera-se que o setor atinja 411,73 milhões de toneladas até 2031, avançando a um CAGR de 3,78% a partir de 2026.

Qual tipo de produto detém a maior participação na demanda por aço revestido?

O aço revestido por mergulho a quente liderou com 63,12% de participação de mercado em 2025, impulsionado por especificações marítimas e de infraestrutura.

Por que os revestimentos de Zn-Al-Mg estão ganhando impulso na Ásia?

As usinas asiáticas adicionaram 8,5 milhões de t/a de capacidade de Zn-Al-Mg até 2025 para abastecer montadoras e fabricantes de eletrodomésticos que exigem resistência superior à corrosão nas bordas.

Como os incentivos de substituição de eletrodomésticos afetam o consumo de aço revestido?

Os créditos fiscais dos EUA e da UE estão acelerando a substituição de unidades anteriores a 2015, adicionando uma estimativa de 1,8 milhão de toneladas de demanda por aço revestido entre 2024 e 2027.

Qual região geográfica está crescendo mais rapidamente na demanda por aço revestido?

A Ásia-Pacífico está expandindo a um CAGR de 4,52% até 2031, apoiada pela infraestrutura chinesa, pelos esquemas de incentivo da Índia e pelos programas habitacionais da ASEAN.

Página atualizada pela última vez em: