Tamanho e Participação do Mercado de Chapas de Aço Resistentes ao Desgaste

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 3.40 Milhões de toneladas |

| Volume do Mercado (2031) | 4.06 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

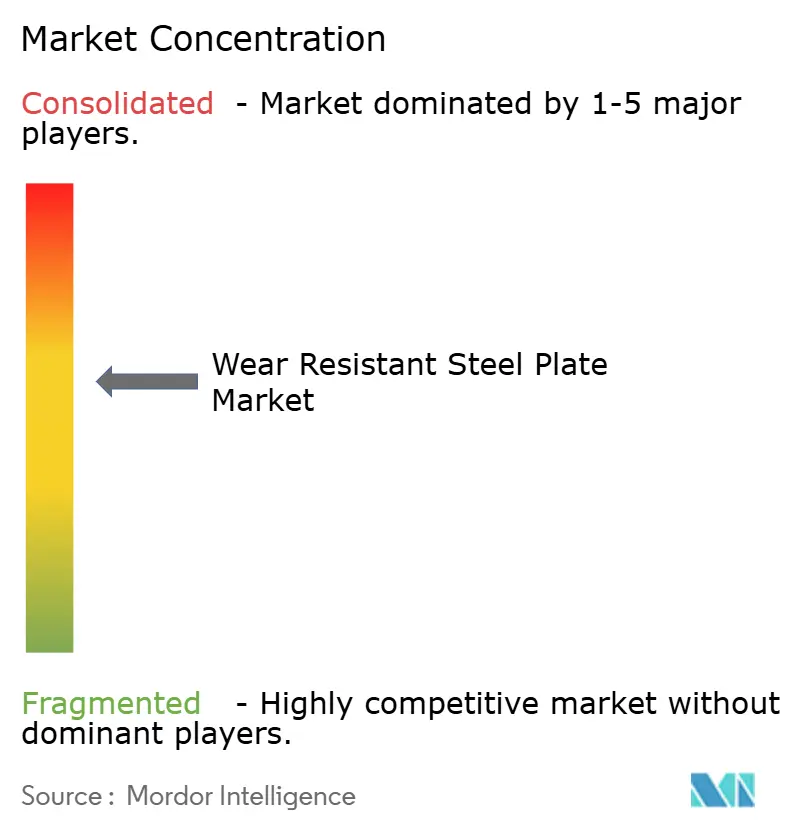

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chapas de Aço Resistentes ao Desgaste por Mordor Intelligence

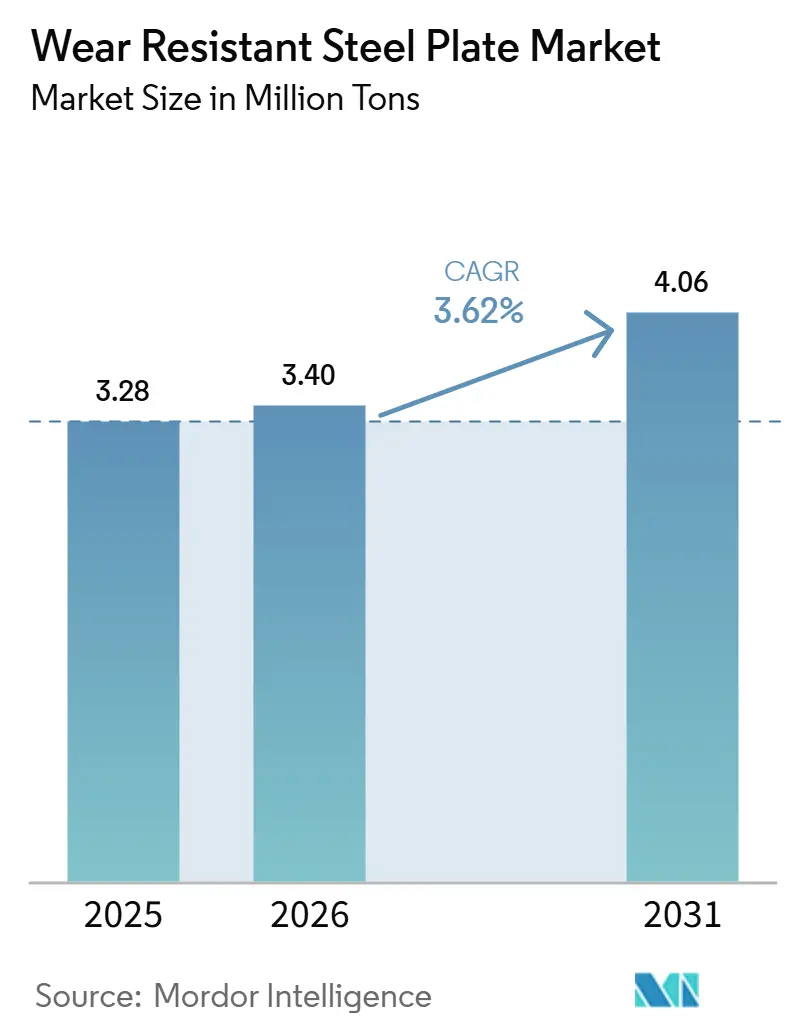

O tamanho do Mercado de Chapas de Aço Resistentes ao Desgaste está projetado em 3,28 milhões de toneladas em 2025, 3,40 milhões de toneladas em 2026, e deverá atingir 4,06 milhões de toneladas até 2031, crescendo a um CAGR de 3,62% de 2026 a 2031. À medida que as rotas de ferro-reduzido direto à base de hidrogênio ganham tração, as usinas são compelidas a eliminar elementos residuais indesejados, elevando os limites de qualificação mesmo com o crescimento consistente do volume total de tonelagem. Nos EUA, um investimento significativo de USD 110 bilhões em estradas e pontes, parte de megaprojetos do setor público, está deslocando a demanda de chapas mais finas e de baixa dureza para chapas robustas e mais espessas. Essas chapas são mais adequadas para suportar solo abrasivo e entulho de demolição. Enquanto isso, os caminhões de transporte de classe ultra estão exigindo especificações de dureza Brinell superiores a 400 HBW, direcionando o consumo na mineração e impulsionando o design de ligas para janelas de composição química cada vez mais estreitas. Concomitantemente, o Mecanismo de Ajuste de Carbono na Fronteira (CBAM) da Europa está remodelando a concorrência, enfatizando credenciais de descarbonização em detrimento do preço.

Principais Conclusões do Relatório

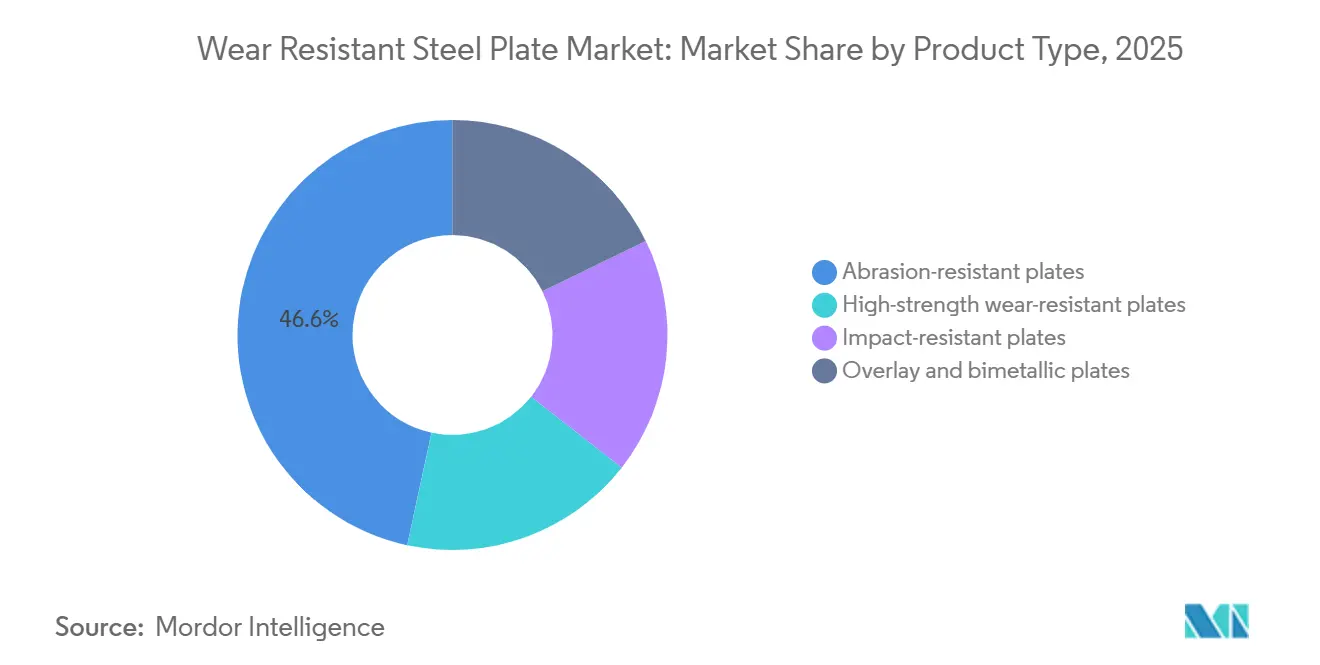

- Por tipo de produto, a chapa resistente à abrasão liderou com 46,61% da participação do mercado de chapas de aço resistentes ao desgaste em 2025. A chapa resistente ao impacto está projetada para expandir a um CAGR de 4,12% de 2026 a 2031, o mais rápido entre todas as categorias de produtos.

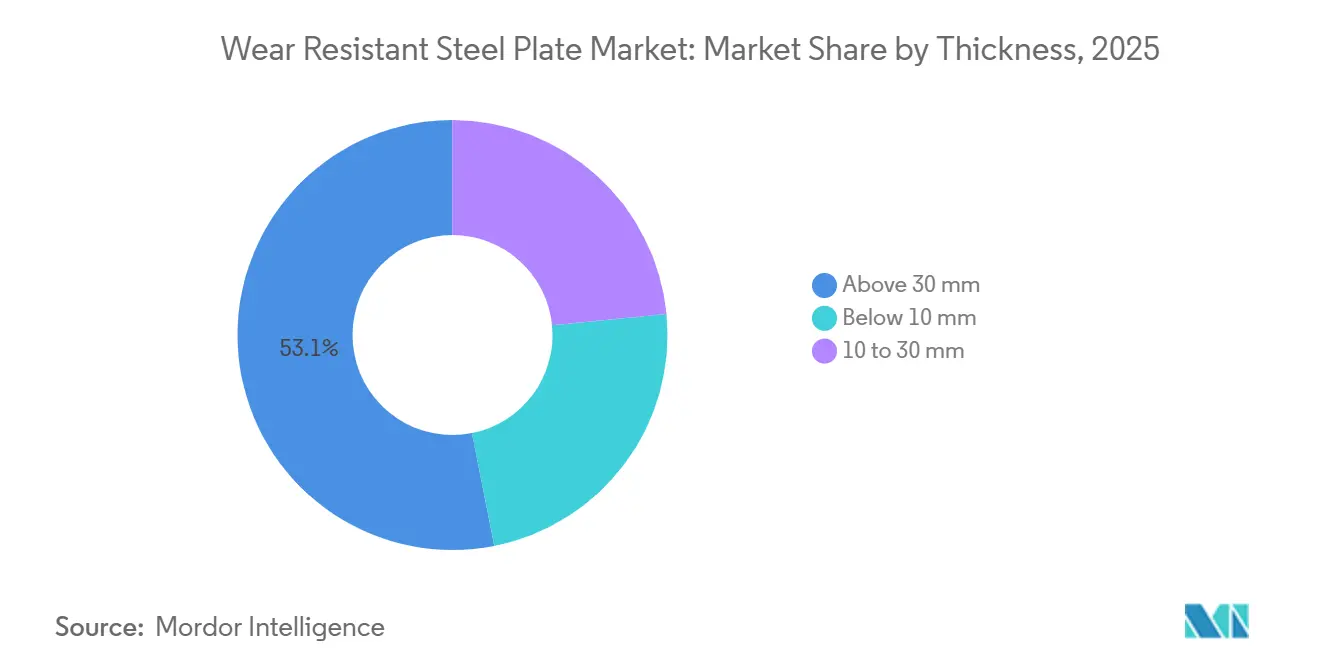

- Por espessura, as chapas acima de 30 mm capturaram 53,11% do volume de 2025 e estão avançando a um CAGR de 3,96% de 2026 a 2031.

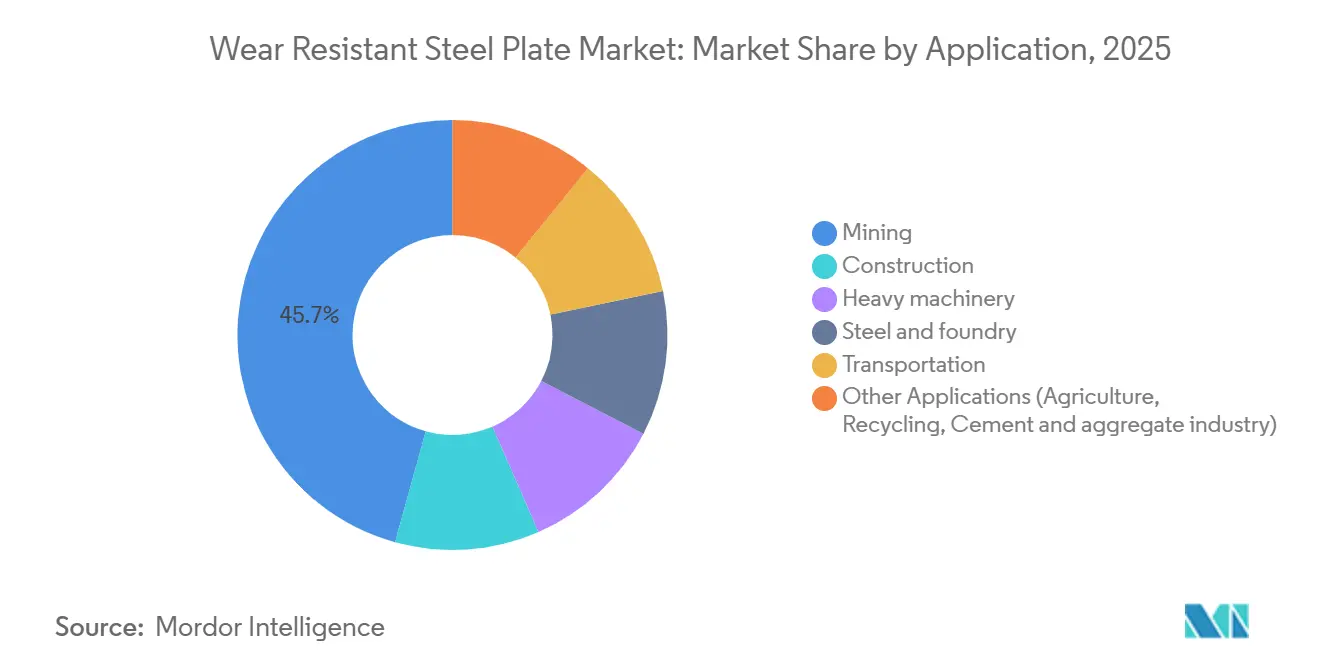

- Por aplicação, a mineração reteve uma participação de 45,67% em 2025, enquanto a construção está prevista para acelerar a um CAGR de 4,72% de 2026 a 2031.

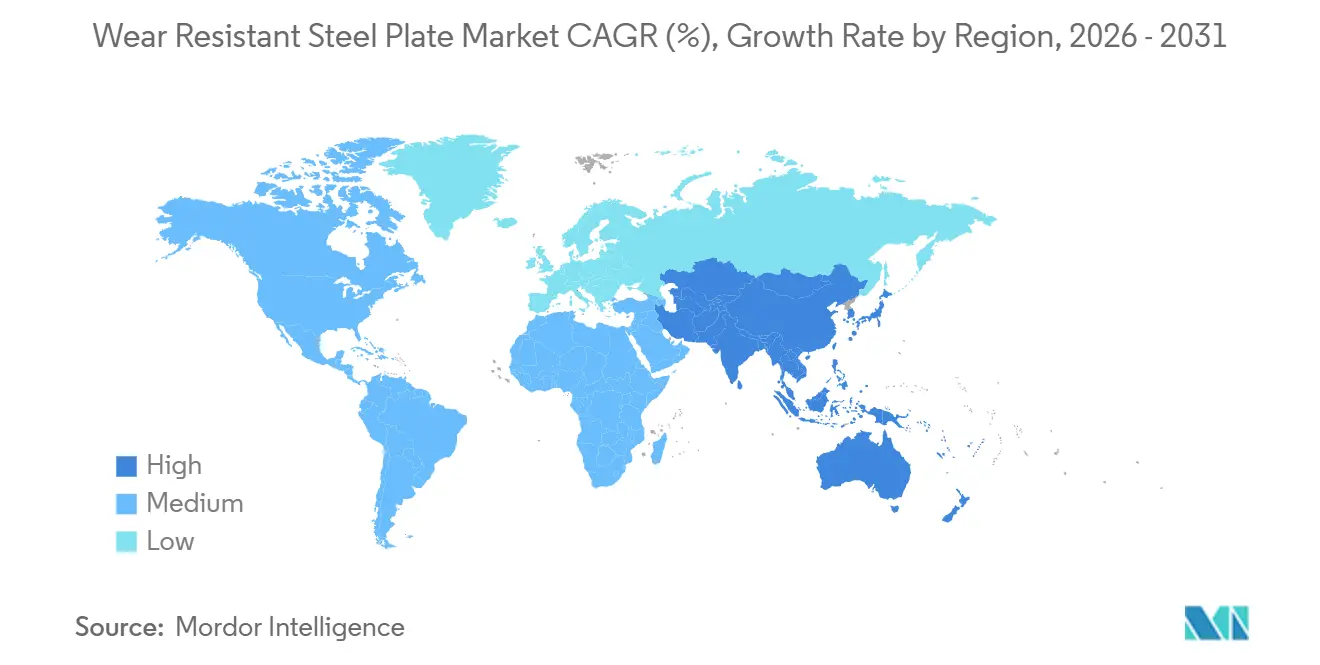

- Por geografia, a Ásia-Pacífico comandou 47,72% do volume em 2025 e está definida para registrar um CAGR de 4,66%, mantendo a liderança regional.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Chapas de Aço Resistentes ao Desgaste

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente desenvolvimento de infraestrutura e urbanização | +1.2% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e América do Sul | Médio prazo (2-4 anos) |

| Crescimento nos setores de maquinário industrial e equipamentos pesados | +0.9% | Global, com foco nos ciclos de reposição da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Necessidade de maior vida útil dos equipamentos e menores custos de manutenção | +0.7% | Global, regiões com intensa atividade de mineração | Longo prazo (≥ 4 anos) |

| Adoção de monitoramento digital de desgaste e manutenção preditiva | +0.5% | América do Norte e UE como adotantes iniciais | Médio prazo (2-4 anos) |

| Rotas de aço verde prontas para hidrogênio que exigem graus de desgaste ultralimpos | +0.4% | UE e Japão liderando, China e Índia em expansão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Desenvolvimento de Infraestrutura e Urbanização

O financiamento federal dos EUA está impulsionando a demanda por caçambas de escavadeiras, bordas de carregadeiras e tesouras de demolição. Esses equipamentos agora utilizam chapas de 500 HBW para melhorar o tempo de atividade, aumentando a tonelagem por projeto enquanto o crescimento geral permanece moderado. Na Índia, o Plano Nacional de Infraestrutura, com um desembolso de capital acumulado de USD 1,4 trilhão, está apoiando a demanda por revestimentos de britadores e calhas de transportadores na faixa de dureza de 400 a 500 HBW[1]Governo da Índia, "Painel do Plano Nacional de Infraestrutura," india.gov.in. No Vietnã, Indonésia e Tailândia, os investimentos em rodovias e portos estão aumentando a necessidade de chapas de desgaste espessas (> 40 mm), particularmente para sapatas de estacas e componentes de dragas. Empreiteiros em cidades asiáticas de segundo nível estão adotando as tolerâncias de dureza ISO 6301-1, deslocando o fornecimento de aços macios locais para graus resistentes à abrasão certificados globalmente. Esses programas de obras civis estão influenciando a linha de base de especificação, exigindo maior espessura e dureza para cada tonelada de concreto manuseada.

Crescimento nos Setores de Maquinário Industrial e Equipamentos Pesados

Os painéis de carroceria do caminhão de transporte Komatsu 980E agora exigem uma dureza superior a 400 HBW. Essa mudança elimina as alternativas convencionais de aço de alta resistência e baixa liga e destaca a demanda por chapas temperadas e revenidas. Os fabricantes de britadores com meta de produção de 1.000 ton/hora estão adotando revestimentos sobrepostos. Esses revestimentos incorporam superfícies martensíticas sobre uma base de aço macio, alcançando uma redução de 25% no peso enquanto mantêm a vida útil em serviço. As frotas na América do Norte e Europa, adquiridas durante o boom de commodities de 2010 a 2015, atingiram o fim de sua vida útil. Isso cria uma onda previsível de substituições, amplamente não afetada por flutuações na atividade de novas minas. Os centros de serviço estão respondendo a essa tendência aumentando sua participação de valor agregado. Eles estão fornecendo conjuntos prontos para uso cortados a laser, que reduzem a mão de obra no local e minimizam o tempo de inatividade. Consequentemente, o mercado de chapas de aço resistentes ao desgaste é impulsionado não apenas pela tonelagem bruta, mas também pela demanda por fabricação de conjuntos e eficiência de serviço em campo.

Necessidade de Maior Vida Útil dos Equipamentos e Menores Custos de Manutenção

Mineradores na Austrália e no Chile estão estruturando seus contratos de aquisição em torno de horas de operação garantidas em vez de designações de grau tradicionais. Essa mudança está levando as usinas a ajustar seus processos, garantindo que os níveis de enxofre caiam abaixo de 0,003% e incorporando tratamentos de cálcio para melhorar a ductilidade. Ao estender as horas operacionais de uma carroceria de caminhão de 8.000 para 12.000, os mineradores podem obter um ganho de valor presente líquido de USD 300.000 por unidade, com base nas taxas de transporte atuais. Os sistemas de manutenção preditiva, que combinam medidores ultrassônicos com câmeras de visão de máquina, facilitam substituições oportunas durante paradas programadas, maximizando assim o valor das chapas de maior durabilidade. Essas tendências econômicas fortalecem a demanda por bitolas mais espessas e maior dureza no mercado de chapas de aço resistentes ao desgaste.

Adoção de Monitoramento Digital de Desgaste e Manutenção Preditiva

Sensores IoT montados nas bordas das caçambas de caminhões de transporte transmitem dados de espessura em tempo real, fornecendo painéis baseados em turnos que identificam a vida útil restante com precisão de 24 horas. Pilotos de campo no oeste da Austrália demonstraram uma redução de 22% nas trocas não programadas de revestimentos, validando a eficácia das estratégias baseadas em condição em minas de cobre e ouro. A análise de sensores identificou abrasão concentrada nas bordas dianteiras, impulsionando a adoção de layouts híbridos: 500 HBW em zonas de impacto, 400 HBW em outras áreas e aço estrutural onde o contato é mínimo. Essa abordagem reduziu os custos de material em 18% enquanto manteve o tempo de atividade. O programa Hardox In My Body da SSAB combina sensores com chapas e uma assinatura de análise de três anos, permitindo manutenção preditiva para frotas de médio porte. Os padrões de formato de dados ISO 13374 são cada vez mais adotados, permitindo que as minas evitem a dependência de fornecedores e integrem dados de desgaste diretamente em plataformas de gestão de ativos empresariais[2]ISO, "ISO 6301-1:2024 Aços Estruturais," iso.org .

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade de substitutos (revestimento duro, cerâmicas, polímeros) | –0.6% | Global, maior penetração no processamento químico e manuseio de lama | Médio prazo (2-4 anos) |

| Volatilidade nos preços do minério de ferro e elementos de liga | –0.4% | Global, aguda em regiões dependentes de transporte marítimo | Curto prazo (≤ 2 anos) |

| Limites de emissões da cadeia de suprimentos restringindo a disponibilidade de sucata para tarugo | –0.3% | UE e China, com expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade de Substitutos (Revestimento Duro, Cerâmicas, Polímeros)

Os depósitos de revestimento duro com núcleo de fluxo colocam carboneto de cromo precisamente onde ocorre o desgaste, reduzindo o uso de aço em 70% e permitindo reformas in situ que eliminam a necessidade de remoção de componentes. Em algumas instalações de carvão e grãos, os revestimentos de PEUAPM reduzem o acúmulo de material em calhas de baixo impacto, levando à substituição completa do aço. Os pacotes de telhas cerâmicas em bombas de lama agora atingiram uma dureza de 1.000 HV, superando a vida útil das chapas de 600 HBW e afetando nichos de alta margem. O revestimento Duroxite da SSAB solda carboneto sobre uma base estrutural, combinando a vida útil de desgaste das cerâmicas com sua soldabilidade, criando uma defesa híbrida contra a substituição de mercado. No entanto, a falta de tenacidade à fratura tanto em polímeros quanto em cerâmicas, particularmente em zonas de impacto, garante que o núcleo do mercado de chapas de aço resistentes ao desgaste permaneça estável.

Limites de Emissões da Cadeia de Suprimentos Restringindo a Disponibilidade de Sucata para Tarugo

O CBAM da UE impõe um custo adicional de EUR 50–80/tonelada nas importações de chapas de alto-forno sem comprovação de baixa intensidade de carbono. Essa medida está acelerando a transição do setor para fornos elétricos a arco (FEA). De 2020 a 2025, a geração de sucata primária na UE registrou um crescimento anual modesto de 2,1%. Em contraste, a capacidade de FEA aumentou 4,3%, levando a um déficit crescente. Consequentemente, os preços da sucata primária dispararam para EUR 380/tonelada no início de 2026. Em 2025, a coleta de sucata da China atingiu apenas 260 milhões de toneladas, uma fração de sua produção de 1,03 bilhão de toneladas de aço bruto. Essa escassez resultou em uma dependência de 75% do minério de ferro, uma situação tornada mais cara por limites impostos por políticas. Enquanto isso, as expansões de FEA nos EUA, impulsionadas pela Lei de Redução da Inflação, enfrentam um desafio semelhante: um apetite potencial por 90 milhões de toneladas de sucata, mas apenas 70 milhões de toneladas de oferta doméstica. Essa lacuna exige importações do México, pressionando a capacidade ferroviária na fronteira. Usinas como SSAB e ArcelorMittal, com a flexibilidade de misturar Ferro-Reduzido Direto (FRD) ou Ferro-Briquetado a Quente (FBQ), podem sustentar sua produção de graus de desgaste. Em contraste, as miniusinas dependentes de sucata estão rebaixando para graus estruturais ou saindo do mercado completamente. Essa mudança está restringindo a disponibilidade de chapas de aço resistentes ao desgaste.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Tenacidade ao Impacto Ganha Tração

Em 2025, as chapas resistentes à abrasão representaram 46,61% da participação de mercado, apoiadas por seu uso em ambientes de desgaste contínuo, como pisos de caminhões de transporte e saias de transportadores, que exigem uma dureza de 400–500 HBW. O segmento de chapas resistentes ao impacto está previsto para crescer a um CAGR de 4,12% até 2031. Esse crescimento é impulsionado pela adoção de chapas com tenacidade Charpy de 27 J ou superior a –40 °C em pátios de demolição e reciclagem para mitigar fraturas frágeis. As soluções de sobreposição e bimetálicas, com camadas de carboneto de 4–8 mm sobre bases de aço macio, reduzem o peso em 30% em comparação com chapas sólidas. Essa redução de peso atrai orçamentos de mineração de médio porte sensíveis a custos. Os graus de alta resistência ao desgaste com limite de escoamento de 1.000 MPa são projetados para guindastes móveis e manipuladores telescópicos, onde a resistência estrutural é priorizada em relação à resistência à abrasão.

Os graus padrão de 400 e 500 HBW enfrentam concorrência significativa, com mais de 20 usinas ativas operando globalmente no mercado de chapas de aço resistentes ao desgaste. Os revestimentos híbridos estão aumentando a acessibilidade ao mercado ao oferecer dureza localizada a aproximadamente 60% do custo das chapas de espessura total. Essa eficiência de custo está encorajando operadores de pedreiras e produtores de agregados a explorar classes de dureza mais elevadas. O segmento está migrando de chapas de commodities genéricas para conjuntos específicos por aplicação, que agora são integrados com recursos de rastreamento digital de desgaste.

Por Espessura: A Bitola Pesada Detém a Maior Participação

As chapas com mais de 30 mm representaram 53,11% do volume de 2025. Isso reflete os requisitos das carrocerias de caminhões de transporte de classe ultra e britadores de 1.000 ton/hora, que precisam de paredes de 35–60 mm para suportar ciclos de carga repetidos de 300 MPa. Espera-se que este subsegmento cresça a um CAGR de 3,96%, impulsionado pela adoção de calços de desgaste mais espessos em equipamentos móveis maiores e almofadas de apoio de pontes. As chapas na faixa de 10–30 mm são usadas principalmente em tratores de esteira, carregadeiras e escavadeiras. Neste segmento, embora a espessura seja limitada devido às compensações de massa, manter a dureza de 450–500 HBW é crítico. As chapas abaixo de 10 mm são aplicadas em ferramentas de cultivo agrícola e caçambas de uso leve, embora enfrentem concorrência de revestimentos de endurecimento superficial in situ.

A economia de fabricação influencia significativamente a demanda. Os métodos de corte a laser e plasma permanecem econômicos para chapas de até 30 mm. Para chapas mais espessas, os processos de oxicorte aumentam os custos de processamento em 20%, levando alguns compradores a optar por revestimentos com uma camada dura de 6 mm sobre uma base estrutural de 25 mm. Embora os materiais cerâmicos representem um risco de substituição, eles não correspondem à capacidade de suporte de carga estrutural necessária para pisos de caminhões de 50 mm. Como resultado, as chapas de bitola pesada continuam a desempenhar um papel central no mercado de chapas de aço resistentes ao desgaste.

Por Aplicação: A Mineração Ancora Enquanto a Construção Avança

A mineração representou 45,67% da tonelagem de 2025, apoiada pela expansão global da frota para cobre, lítio e minério de ferro. Cada revisão de caminhão de transporte requer 8–12 toneladas de chapa ao longo de seu ciclo de vida. A construção está projetada para crescer a um CAGR de 4,72% até 2031, impulsionada pela Lei de Infraestrutura dos EUA e por grandes projetos asiáticos. Essas iniciativas estão aumentando a demanda por bordas de caçamba de 500 HBW e lâminas de cisalhamento para cumprir os prazos dos projetos. No Sudeste Asiático, o crescente tráfego de contêineres está impulsionando a necessidade de maquinário pesado, como guindastes pórtico e empilhadeiras de alcance. Na Índia e na China, a adição de nova capacidade de FEA em usinas siderúrgicas e fundições está aumentando a demanda por revestimentos de panelas de escória e distribuidores de 450 HBW.

O segmento de reciclagem está ganhando tração à medida que as expansões de fornos elétricos a arco dependem cada vez mais de fragmentadoras e linhas de triagem equipadas com chapas resistentes ao impacto, fazendo a transição do segmento de uma aplicação de nicho para um mercado mais amplo. O segmento de transporte, incluindo vagões ferroviários e porões de granéis, permanece estável devido ao longo ciclo de vida dos ativos. No entanto, a adoção de manutenção preditiva está estendendo a vida útil de desgaste enquanto simultaneamente eleva os padrões de limpeza do material. Essa mudança está favorecendo as usinas capazes de atender a requisitos de qualificação mais elevados com composições químicas ultralimpas.

Análise Geográfica

Em 2025, a Ásia-Pacífico representou 47,72% do volume global e deve crescer a um CAGR de 4,66% até 2031, superando todas as outras regiões. A China, apoiada pelas capacidades da Baowu e da HBIS, cada uma excedendo 7 milhões de toneladas para graus de desgaste, permanece um contribuidor-chave para o volume da região. No entanto, com limites de produção de controle duplo em vigor, as usinas estão deslocando o foco para chapas de valor agregado em vez de produção em massa. Na Índia, o Plano Nacional de Infraestrutura está impulsionando a demanda por substituições de revestimentos de britadores e calhas de transportadores, contribuindo para um crescimento consistente dos graus de 400–500 HBW. No Sudeste Asiático, as taxas de conclusão de investimentos públicos superiores a 95% estão direcionando chapas mais espessas (> 40 mm) para sapatas de estacas e componentes de dragas, impulsionadas por investimentos em rodovias e portos.

Na América do Norte, a Lei de Investimento em Infraestrutura e Empregos dos EUA motivou atualizações para bordas de caçamba de 500 HBW. Essa iniciativa reduz as multas por tempo de inatividade no meio do projeto e incentiva os fabricantes de equipamentos originais a manter estoques de chapas mais espessas. As operações de minério de ferro e potassa do Canadá continuam a gerar demanda estável por chapas de desgaste, enquanto a terceirização próxima das cadeias de suprimentos automotivas do México está aumentando a necessidade de revestimentos para equipamentos de manuseio de materiais. À medida que os ciclos de reposição se alinham nas frotas de mineração e construção, o mercado de chapas de aço resistentes ao desgaste na América do Norte está projetado para crescer a um CAGR de 3,5%.

Na Europa, os países ocidentais estão focados em iniciativas verdes, enquanto os países orientais enfrentam pressões de custo. A Alemanha e a Escandinávia estão fazendo a transição para fornecimentos sem combustíveis fósseis. A chapa de hidrogênio da SSAB, que cumpre as licitações do CBAM, garantiu contratos com fabricantes de equipamentos originais com prêmios de aproximadamente 7%. Em contraste, as usinas orientais que dependem de rotas de alto-forno estão lidando com taxas CBAM de EUR 50–80/tonelada, que estão afetando sua participação de mercado. A região depende principalmente da demanda de reposição em vez de nova tonelagem, mas as regras de aquisição de baixo carbono estão ajudando os fornecedores qualificados a manter as margens.

Na América do Sul e no Oriente Médio-África, a Vale do Brasil está utilizando chapas para carrocerias de caminhões e britadores. Na Arábia Saudita, a iniciativa Visão 2030 está impulsionando as importações de bitolas mais espessas para tesouras de demolição. Embora a volatilidade energética e as flutuações cambiais estejam limitando o crescimento na África do Sul e na Argentina, os mercados de nicho em mineração de fosfato e ouro estão sustentando a demanda.

Cenário Competitivo

Em 2025, o mercado de chapas de aço resistentes ao desgaste refletiu um perfil moderadamente concentrado, com os cinco principais produtores sendo SSAB, ArcelorMittal, Nippon Steel, China Baowu Steel Group e thyssenkrupp. As usinas integradas aproveitaram o minério de ferro e o ferrocromo cativos, enquanto fornecedores especializados como Bisalloy e NLMK DanSteel focaram em ofertas de dureza ultra-elevada (600 HBW+) e programas de entrega expressa em 48 horas projetados para paradas de minas.

A descarbonização e a digitalização permaneceram como prioridades estratégicas fundamentais. A SSAB, com suas chapas sem combustíveis fósseis, visou atender à demanda de fabricantes de equipamentos originais que exigem produtos com emissões verificadas de menos de 0,4 toneladas de CO₂ por tonelada. A atualização planejada de USD 14 bilhões da Nippon Steel nos ativos da U.S. Steel alinhou-se com as regras de conteúdo Buy America e visou oportunidades nos gastos com infraestrutura da América do Norte. A SSAB também introduziu o ecossistema Hardox In My Body, que combina conjuntos pré-cortados, sensores IoT de espessura e uma licença de análise de três anos, gerando receita recorrente de assinatura e aumentando os custos de troca para operadores de frotas.

Os investimentos tecnológicos focaram no mapeamento ultrassônico em linha para garantir uniformidade na dureza ao longo da espessura. Esse desenvolvimento reduziu as taxas de rejeição de 4% para 1%, apoiando as entregas just-in-time. A corrida por patentes se intensificou em 2024–2025, com esforços centrados em revestimentos soldados por explosão e carbonetos de cromo depositados a laser. Tanto a thyssenkrupp quanto a voestalpine registraram 8–10 patentes cada, com o objetivo de melhorar a adesão das camadas sob cargas de alto impacto.

Líderes do Setor de Chapas de Aço Resistentes ao Desgaste

ArcelorMittal

SSAB

thyssenkrupp AG

NIPPON STEEL CORPORATION

Shandong Baowu Steel Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A POSCO reiniciou o Alto-Forno nº 4 em sua usina de Pohang após uma atualização de KRW 500 bilhões (USD 375 milhões) que aumentou a capacidade anual em 1,2 milhão de toneladas e integrou tecnologia de gêmeo digital para otimização de processos em tempo real. A expansão posiciona a POSCO para capturar a crescente demanda por chapas de desgaste dos setores de construção naval e construção civil da Coreia do Sul, que estão adotando chapas de bitola mais espessa para suportes de isolamento de transportadores de GNL e estacas de fundação de arranha-céus.

- Abril de 2025: A JFE Steel está atualmente construindo um forno elétrico a arco (FEA) de grande escala com capacidade de 2 milhões de toneladas por ano em sua Usina do Japão Ocidental (distrito de Kurashiki), com operações programadas para iniciar no primeiro semestre do ano fiscal de 2028 (1º trimestre do AF2028).

Escopo do Relatório Global do Mercado de Chapas de Aço Resistentes ao Desgaste

As chapas de aço resistentes ao desgaste, frequentemente chamadas de aço resistente à abrasão (AR), são chapas de aço especializadas de alta dureza e alta tenacidade projetadas para suportar abrasão superficial extrema, desgaste por sulcamento e impacto. Usadas como camadas "sacrificiais" para proteger equipamentos estruturais, elas estendem a vida útil das peças em mineração, construção e manufatura.

O mercado é segmentado por tipo de produto, espessura, aplicação e geografia. Por tipo de produto, o mercado é segmentado em chapas resistentes à abrasão, chapas de alta resistência resistentes ao desgaste, chapas resistentes ao impacto e chapas de sobreposição e bimetálicas. Por espessura, o mercado é segmentado em abaixo de 10 mm, 10 a 30 mm e acima de 30 mm. Por aplicação, o mercado é segmentado em mineração, construção, maquinário pesado, aço e fundição, transporte e outras aplicações (incluindo agricultura, reciclagem e a indústria de cimento e agregados). O relatório também abrange o tamanho do mercado e as previsões para Chapas de Aço Resistentes ao Desgaste em 17 países ao redor do mundo. Para cada segmento, o dimensionamento e as previsões de mercado são fornecidos em termos de volume (toneladas).

| Chapas resistentes à abrasão |

| Chapas de alta resistência resistentes ao desgaste |

| Chapas resistentes ao impacto |

| Chapas de sobreposição e bimetálicas |

| Abaixo de 10 mm |

| 10 a 30 mm |

| Acima de 30 mm |

| Mineração |

| Construção |

| Maquinário pesado |

| Aço e fundição |

| Transporte |

| Outras Aplicações (Agricultura, Reciclagem, Indústria de Cimento e Agregados) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Chapas resistentes à abrasão | |

| Chapas de alta resistência resistentes ao desgaste | ||

| Chapas resistentes ao impacto | ||

| Chapas de sobreposição e bimetálicas | ||

| Por Espessura | Abaixo de 10 mm | |

| 10 a 30 mm | ||

| Acima de 30 mm | ||

| Por Aplicação | Mineração | |

| Construção | ||

| Maquinário pesado | ||

| Aço e fundição | ||

| Transporte | ||

| Outras Aplicações (Agricultura, Reciclagem, Indústria de Cimento e Agregados) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de chapas de aço resistentes ao desgaste?

O tamanho do Mercado de Chapas de Aço Resistentes ao Desgaste está projetado em 3,28 milhões de toneladas em 2025, 3,40 milhões de toneladas em 2026, e deverá atingir 4,06 milhões de toneladas até 2031, crescendo a um CAGR de 3,62% de 2026 a 2031.

Qual região representa a maior demanda por chapas de desgaste?

A Ásia-Pacífico liderou com 47,72% do volume global em 2025 e permanece a região de crescimento mais rápido.

Qual segmento de aplicação está crescendo mais rapidamente?

Os equipamentos de construção estão previstos para expandir a um CAGR de 4,72% até 2031, graças aos programas globais de infraestrutura.

Como o FRD de hidrogênio influencia a qualidade das chapas de desgaste?

O FRD à base de hidrogênio elimina elementos residuais indesejados e reduz o nitrogênio residual, permitindo graus de 500 HBW mais limpos e resistentes, adequados para usos de mineração e construção de alta exigência.

Página atualizada pela última vez em: