Tamanho e Participação do Mercado de Aço Especial

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 252.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 297.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.35% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aço Especial por Mordor Intelligence

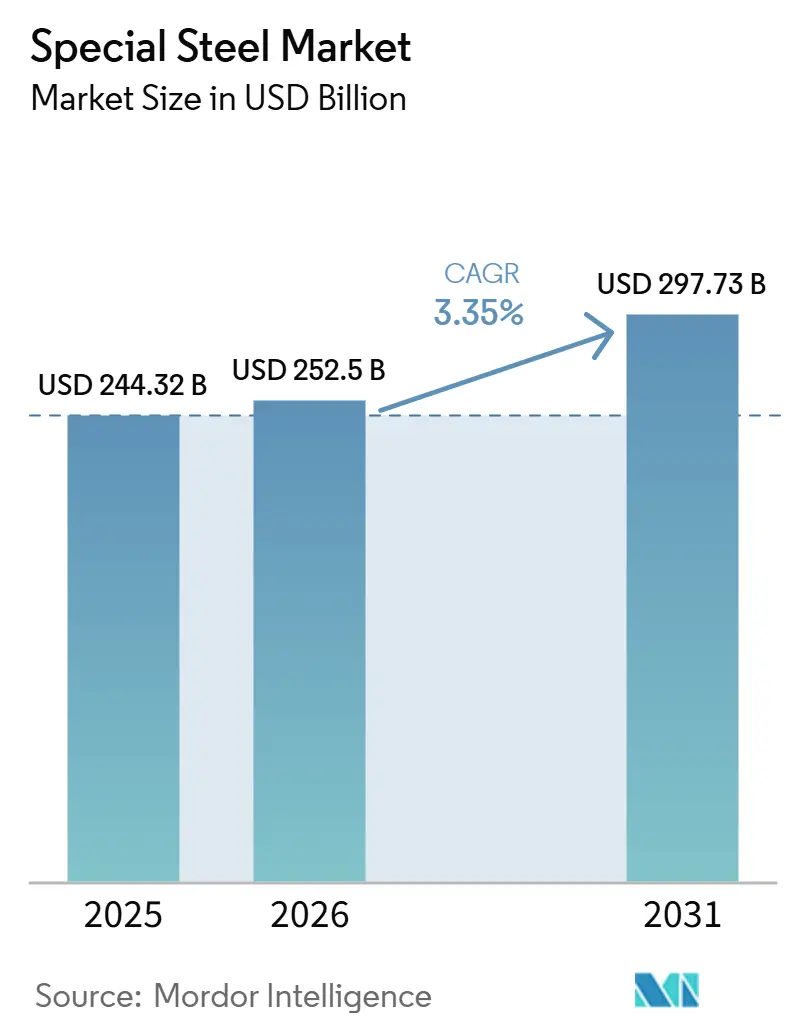

O tamanho do Mercado de Aço Especial deve crescer de USD 244,32 bilhões em 2025 para USD 252,5 bilhões em 2026 e está previsto para atingir USD 297,73 bilhões até 2031 a um CAGR de 3,35% no período 2026-2031. Graus inoxidáveis, desenvolvimento de ligas prontas para hidrogênio e demanda por torres de energia eólica offshore ancoram essa trajetória de crescimento. A adoção acelerada de rotas de forno a arco elétrico (EAF) e ferro de redução direta a hidrogênio (H₂-DRI) está reduzindo as pegadas de carbono e reescrevendo as curvas de custo, enquanto programas de infraestrutura apoiados por políticas públicas na Índia e na ASEAN ampliam os volumes de metal base. A volatilidade das matérias-primas em níquel e cromo continua a pressionar as margens dos produtores, mas as usinas com insumos cativos ou capacidade integrada de ferrocromo defendem a lucratividade. O cenário competitivo está se deslocando em direção a joint ventures que distribuem o investimento em descarbonização, mais notavelmente as parcerias JSW-JFE e POSCO-Nippon Steel, mesmo enquanto as mini-usinas expandem a capacidade de chapas de baixo carbono para clientes do setor automotivo e de energia renovável.

Principais Conclusões do Relatório

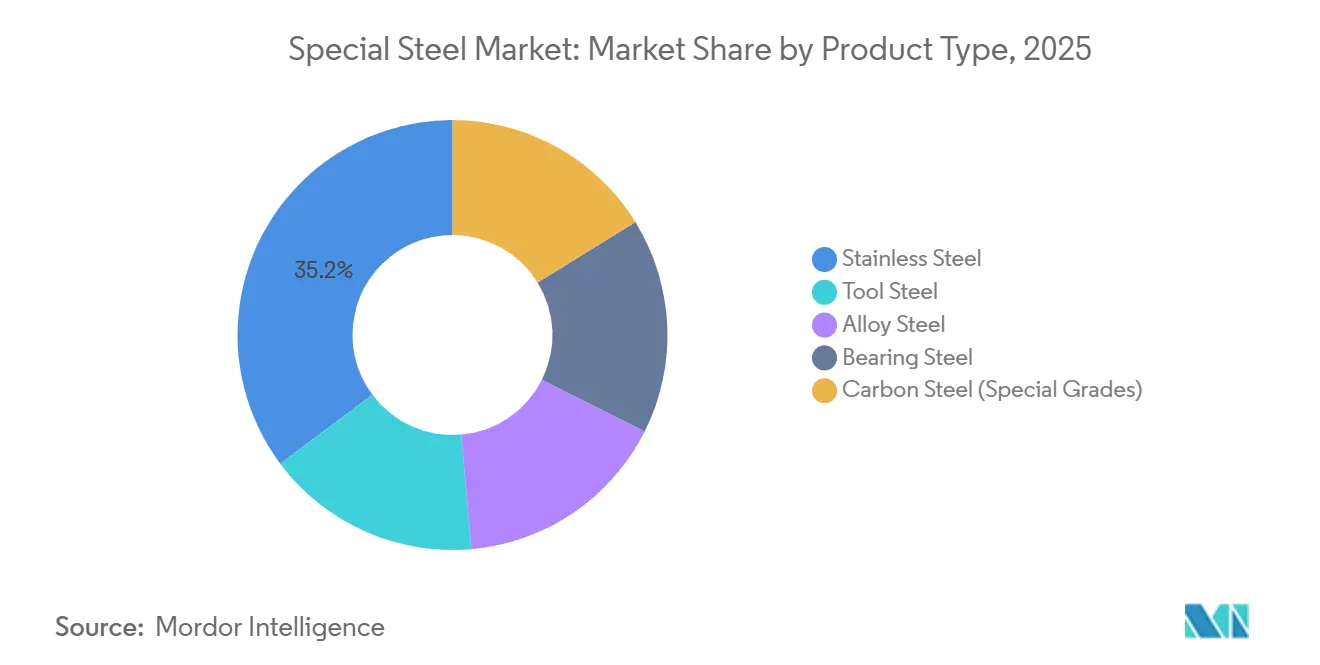

- Por tipo de produto, o aço inoxidável liderou com uma participação de receita de 35,22% em 2025, e seu segmento está projetado para avançar a um CAGR de 3,67% até 2031.

- Por forma, chapas e placas responderam por uma participação de 40,56% do tamanho do mercado de aço especial em 2025 e devem registrar um CAGR de 3,51% até 2031.

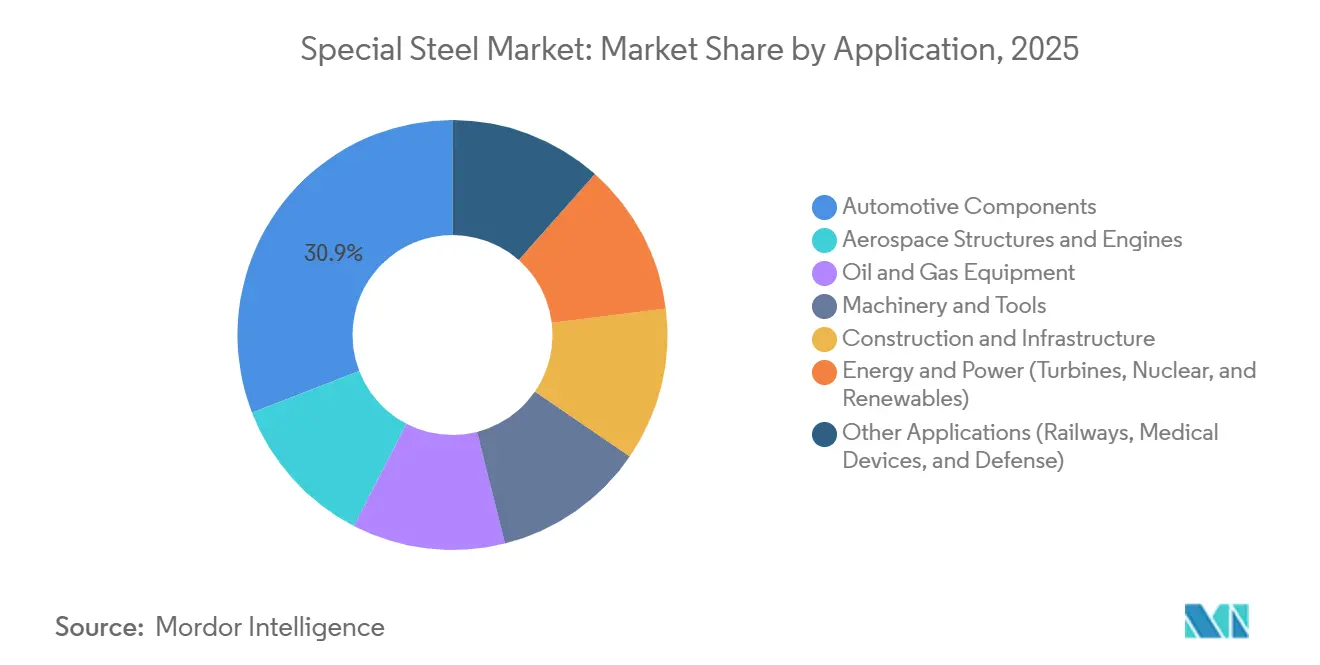

- Por aplicação, componentes automotivos capturaram 30,88% da participação do mercado de aço especial em 2025, enquanto o segmento de energia e eletricidade exibe o maior CAGR de 4,65% até 2031.

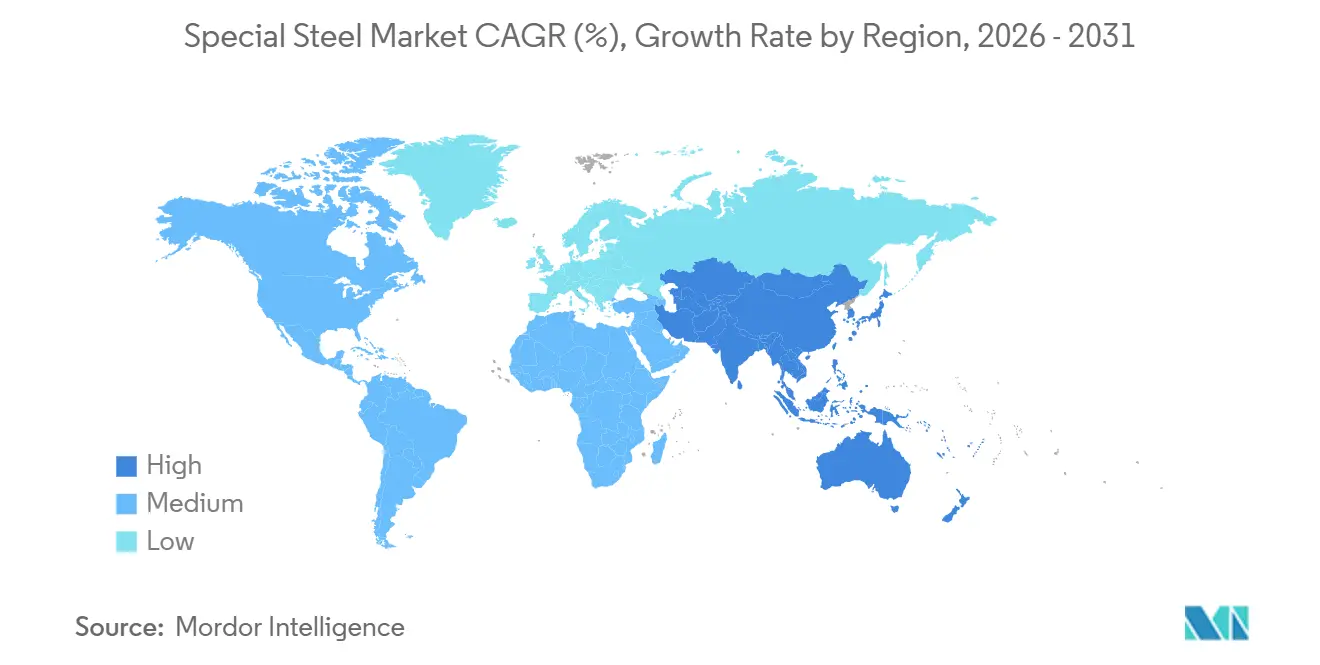

- Por geografia, a Ásia-Pacífico liderou com uma participação de receita de 43,35% em 2025, e seu segmento está projetado para avançar a um CAGR de 3,45% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Aço Especial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança impulsionada pela descarbonização para rotas EAF e H₂-DRI | +0.8% | UE, América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão de equipamentos de energia renovável | +0.9% | América do Norte, UE, Ásia-Pacífico costeira | Médio prazo (2-4 anos) |

| Plataformas de design de ligas habilitadas digitalmente encurtando ciclos de desenvolvimento de graus | +0.3% | Centros globais de P&D | Curto prazo (≤ 2 anos) |

| Estímulo à infraestrutura em economias emergentes | +0.7% | Ásia-Pacífico, América do Sul, Oriente Médio | Longo prazo (≥ 4 anos) |

| Aumento de aços prontos para hidrogênio verde | +0.5% | UE, América do Norte, Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança Impulsionada pela Descarbonização para Rotas EAF e H₂-DRI

Os projetos EAF e H₂-DRI reduzem até 70% das emissões de CO₂ no nível do local em comparação com os altos-fornos. A SSAB espera produção livre de combustíveis fósseis em Oxelösund até 2026, enquanto a H₂ Green Steel tem como meta 5 milhões de toneladas de aço verde na Suécia até 2030[1]World Nuclear News, "Produtores Globais de Aço Aceleram Projetos de Hidrogênio-DRI," worldnuclearnews.com. A intensidade de capital permanece elevada em USD 1.200-1.500 por tonelada de capacidade anual, mas os preços de carbono da União Europeia (UE) acima de EUR 90 por tonelada estão acelerando os períodos de retorno. As conversões norte-americanas, como o programa de CAD 700 milhões da Algoma Steel, alinham-se com os mandatos de fornecimento de baixo carbono das montadoras. O risco de execução persiste quando o fornecimento de hidrogênio e a energia renovável ficam atrás dos cronogramas dos projetos, como evidenciado pelo atraso na transição de Duisburg da Thyssenkrupp.

Expansão de Equipamentos de Energia Renovável

Projetos de energia eólica offshore, eletrolisadores e dutos de hidrogênio estão ampliando a diversidade de uso final para os graus do mercado de aço especial. Os Estados Unidos destinaram USD 42 bilhões para infraestrutura de energia eólica offshore, com o objetivo de atingir 30 GW até 2030, equivalendo a 1,5-2,0 milhões de toneladas de demanda de placas por ano. O REPowerEU da UE tem como meta 300 GW de energia eólica offshore até 2050, puxando 15-20 milhões de toneladas de aço para monoestacas e torres. As instalações de eletrolisadores podem atingir 8 GW em 2026, com cada gigawatt consumindo cerca de 4.000 toneladas de aço inoxidável especial. Os graus de tubos API 5L X70/X80 dominam os frameworks de transmissão de hidrogênio, e o Backbone Europeu de Hidrogênio prevê 81.000 km de infraestrutura até 2040.

Plataformas de Design de Ligas Habilitadas Digitalmente Encurtando Ciclos de Desenvolvimento de Graus

Plataformas como a DENS integram CALPHAD com aprendizado de máquina para modelar a evolução da microestrutura, reduzindo os tempos de qualificação para menos de 12 meses. O desenvolvimento da liga BR-1200 da Rosatom demonstra estabilidade a 600°C dentro de um ano de triagem computacional, enquanto os graus de ferramentas aditivas H13 e D2 agora atingem dureza equivalente à forjada com 80% menos desperdício. Ciclos mais rápidos permitem que as usinas adaptem as composições químicas para especificações de eletrolisadores e offshore, garantindo prêmios de preço e certificação de pioneirismo.

Estímulo à Infraestrutura em Economias Emergentes

O Orçamento da União da Índia para 2024-25 elevou os gastos com infraestrutura para INR 11,11 lakh crore (USD 133 bilhões), impulsionando o consumo de aço acabado para 136,09 milhões de toneladas no ano fiscal de 2025. Os incentivos vinculados à produção fomentam a substituição de importações em graus automotivos e de defesa, enquanto as expansões de dutos e ferrovias da ASEAN melhoram a visibilidade da demanda regional. As medidas antidumping brasileiras visam proteger as margens, embora o investimento esteja diminuindo à medida que a Gerdau prioriza o fluxo de caixa livre.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Processos intensivos em energia e regimes de precificação de carbono em aperto | -0.6% | UE, América do Norte, China | Curto prazo (≤ 2 anos) |

| Concorrência de metais leves fabricados por manufatura aditiva | -0.4% | América do Norte, UE, Japão | Médio prazo (2-4 anos) |

| Volatilidade da cadeia de suprimentos em minerais críticos | -0.5% | Global, alta exposição à Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Processos Intensivos em Energia e Precificação de Carbono

A produção de aço em alto-forno consome 18-22 gigajoules por tonelada de aço bruto, e os mecanismos de precificação de carbono estão escalando os custos operacionais mais rapidamente do que as usinas conseguem repassar aos clientes. Os preços das licenças da União Europeia (UE) acima de EUR 90 (USD 103) adicionam cerca de EUR 18-20 (USD 20-23) por tonelada aos custos integrados, enquanto o CBAM elimina a via de importação de baixo custo até 2026. O mercado de carbono em expansão da China e o temor da Índia em relação aos ajustes de fronteira estão impulsionando os produtores domésticos em direção ao investimento em EAF (Forno a Arco Elétrico), apesar dos custos iniciais mais elevados.

Concorrência de Metais Leves Fabricados por Manufatura Aditiva

Os processos de fusão em leito de pó a laser e deposição de energia direcionada permitem a fabricação de forma quase líquida de superligas de alumínio, titânio e níquel, erodindo a demanda por componentes de aço especial forjados e usinados em aeroespacial e defesa. As rotas aditivas proporcionam economias de prazo de entrega de 30-50% para matrizes H13 e permitem pás de alumineto de titânio que reduzem o peso das turbinas em 20-30%. A participação do aço para ferramentas nas forjarias aeroespaciais já está diminuindo, e os obstáculos de certificação permanecem o último fosso protetor. Os prazos de certificação para peças de voo críticas fabricadas por manufatura aditiva se estendem por 3-5 anos, e os custos de qualificação podem ultrapassar USD 5 milhões por número de peça, criando uma barreira à substituição generalizada em plataformas legadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Inoxidável Domina, Ferramentas Enfrenta Obstáculos da Manufatura Aditiva

A participação de 35,22% do aço inoxidável em 2025 ressalta seu papel crítico em resistência à corrosão em pilhas de eletrolisadores e estruturas offshore. O aumento do ferro-gusa de níquel da Indonésia e a expansão de capacidade da Índia sustentam um CAGR de 3,67% até 2031. A demanda por aço para ferramentas está se estabilizando à medida que a participação aditiva na produção de ferramentas atingiu 11% em 2023, pressionando os fornecimentos tradicionais.

O aço liga mantém relevância para peças de transmissão e equipamentos pesados, mas as mudanças para veículos elétricos favorecem metais mais leves. A inovação em aço para rolamentos, como a unidade de eixo para veículos elétricos de alta velocidade da NSK, está impulsionando composições químicas refundidas por escória eletrocondutor para o fornecimento automotivo convencional. Os programas nucleares, exemplificados pelo grau BR-1200 da Rosatom, puxam ligas austeníticas para serviço em alta temperatura.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Forma: Chapas e Placas Lideram, Bobinas Aceleram

Chapas e Placas comandaram 40,56% da receita de 2025 e estão projetadas para expandir a um CAGR de 3,51% durante o período de previsão (2026-2031), impulsionadas pela fabricação de torres de energia eólica offshore, painéis de carroceria automotiva e aplicações de vasos de pressão que exigem laminação de grande largura e tolerâncias de espessura rigorosas. Os Estados Unidos necessitarão de até 2 milhões de toneladas de placas anualmente quando sua meta de 30 GW de energia eólica offshore se consolidar.

As bobinas, beneficiando-se da redução de peso automotivo e da produção de eletrodomésticos, exibem a trajetória mais rápida, com a usina da Nucor na Virgínia Ocidental posicionada para início de operações em 2027. Barras e vergalhões permanecem vinculados a centros de usinagem e operações de trefilação de arame, embora a penetração de veículos elétricos esteja reduzindo os volumes de eixos longos. Outros, incluindo forjados e tarugos, atendem a discos de turbinas, rodas ferroviárias e insumos de relaminação, onde a certificação e a rastreabilidade geram prêmios.

Por Aplicação: Energia e Eletricidade Avança, Automotivo se Ajusta

Os componentes automotivos detinham 30,88% da receita de 2025, mas a eletrificação do trem de força desloca o mix em direção a seções transversais de alta resistência e mais finas, em vez de engrenagens de transmissão pesadas. Energia e eletricidade lidera o crescimento do segmento a um CAGR de 4,65% até 2031, à medida que os reatores de Geração IV, as atualizações de turbinas a gás e os expressivos projetos de energia eólica offshore elevam a complexidade dos materiais.

As estruturas aeroespaciais empregam matrizes de aço especial para peças de titânio formadas por superplasticidade, mas os metais aditivos estão erodindo a demanda por grandes forjados. Petróleo e gás, máquinas, construção e ferrovias sustentam perfis de demanda de nicho orientados por especificações, protegidos por longos ciclos de certificação e códigos de segurança.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A participação de 43,35% da Ásia-Pacífico em 2025 decorre da escala chinesa, do estímulo indiano e da integração do níquel indonésio. A China Baowu produziu 131,85 milhões de toneladas de aço bruto em 2024 e busca a neutralidade de carbono até 2050 por meio da metalurgia do hidrogênio. A Índia tem como meta 300 milhões de toneladas de capacidade até 2030-31, apoiada por incentivos vinculados à produção que reduzem a dependência de importações de graus especiais. As usinas da ASEAN se expandem, embora atrasos em terrenos e financiamentos moderem a realização.

A América do Norte aproveita a abundância de sucata e os ventos favoráveis do reshoring. A usina de chapas de USD 3,1 bilhões da Nucor e a atualização de USD 1 bilhão da Calvert da ArcelorMittal alinham-se com os programas de redução de peso das montadoras (fabricantes de equipamentos originais). Uma potencial parceria Nippon Steel-US Steel criaria uma plataforma de especialidades transpacífica, enquanto o EBITDA da Gerdau agora inclina 62% para sua rede nos EUA.

A Europa enfrenta os custos de descarbonização mais elevados. A SSAB entregará aço livre de combustíveis fósseis até 2026, e a integração de ferrocromo da Outokumpu protege contra a volatilidade do cromo. A Thyssenkrupp busca parceiros à medida que os preços do ETS pressionam a economia dos altos-fornos, e a conversão de Port Talbot no Reino Unido demonstra apoio político enquadrado por cortes de empregos.

A América do Sul depende das defesas comerciais brasileiras e de melhorias na mineração sustentável[2]Gerdau, "Relatório Anual 2025," gerdau.com.br . As decisões antidumping previstas para 2026 podem estabilizar os preços domésticos. A austeridade da Argentina restringe a demanda, embora os canais de exportação regionais abram bolsões de oportunidade.

O Oriente Médio e a África combinam a demanda de construção da Arábia Saudita com a dominância sul-africana no fornecimento de ferrocromo. Os custos de energia ameaçam a produção das fundições, mas os megaprojetos da Visão 2030 ancoram a demanda por produtos longos.

Cenário Competitivo

O mercado de aço especial é altamente fragmentado. A Nucor e a SSAB enfatizam chapas de baixo carbono à base de sucata, enquanto o TsNIITMASH da Rosatom ilustra a diferenciação de ligas orientada por P&D. As plataformas digitais de ligas reduzem o tempo de lançamento no mercado, estreitando o ciclo entre a especificação do cliente e a produção da usina. Os escritórios de manufatura aditiva atuam como disruptores nos volumes de ferramentas e protótipos, equilibrando o campo.

Líderes do Setor de Aço Especial

ArcelorMittal

Nippon Steel Corporation

POSCO

JFE Steel Corporation

China Baowu Steel Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A AM/NS India, uma joint venture da ArcelorMittal e da Nippon Steel, iniciou a construção de uma usina siderúrgica integrada em Andhra Pradesh, Índia. Com um investimento de USD 7,5 a USD 8 bilhões, a instalação terá uma capacidade anual de 8,2 milhões de toneladas. A produção deve começar no primeiro trimestre de 2029, com foco em uma gama diversificada de produtos siderúrgicos.

- Junho de 2025: A Thyssenkrupp apresentou o aço elétrico de grão orientado Bluemint Powercore na CWIEME 2025. Este aço especial melhora a eficiência energética em motores elétricos e geradores, especificamente para aplicações de mobilidade. O produto apresenta emissões reduzidas de CO2, apoiando iniciativas ambientais nos setores de energia e mobilidade.

Escopo do Relatório Global do Mercado de Aço Especial

O aço especial inclui vários tipos de aço com propriedades mecânicas aprimoradas e melhor trabalhabilidade, que são essenciais para aplicações especiais em aeroespacial, geração de energia, nuclear, defesa, criogênica e outras indústrias de engenharia geral.

O mercado de aço especial é segmentado por tipo de produto, forma, aplicação e geografia. Por tipo de produto, o mercado é segmentado em aço inoxidável, aço para ferramentas, aço liga, aço para rolamentos e aço carbono (graus especiais). Por forma, o mercado é segmentado em chapas e placas, barras, vergalhões, bobinas e outros (forjados, arames e tarugos). Por aplicação, o mercado é segmentado em componentes automotivos, estruturas e motores aeroespaciais, equipamentos de petróleo e gás, máquinas e ferramentas, construção e infraestrutura, energia e eletricidade (turbinas, nuclear e renováveis) e outras aplicações (ferrovias, dispositivos médicos e defesa). O relatório também cobre o tamanho do mercado e as previsões para o aço especial em 17 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Aço Inoxidável |

| Aço para Ferramentas |

| Aço Liga |

| Aço para Rolamentos |

| Aço Carbono (Graus Especiais) |

| Chapas e Placas |

| Barras |

| Vergalhões |

| Bobinas |

| Outros (Forjados, Arames e Tarugos) |

| Componentes Automotivos |

| Estruturas e Motores Aeroespaciais |

| Equipamentos de Petróleo e Gás |

| Máquinas e Ferramentas |

| Construção e Infraestrutura |

| Energia e Eletricidade (Turbinas, Nuclear e Renováveis) |

| Outras Aplicações (Ferrovias, Dispositivos Médicos e Defesa) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Aço Inoxidável | |

| Aço para Ferramentas | ||

| Aço Liga | ||

| Aço para Rolamentos | ||

| Aço Carbono (Graus Especiais) | ||

| Por Forma | Chapas e Placas | |

| Barras | ||

| Vergalhões | ||

| Bobinas | ||

| Outros (Forjados, Arames e Tarugos) | ||

| Por Aplicação | Componentes Automotivos | |

| Estruturas e Motores Aeroespaciais | ||

| Equipamentos de Petróleo e Gás | ||

| Máquinas e Ferramentas | ||

| Construção e Infraestrutura | ||

| Energia e Eletricidade (Turbinas, Nuclear e Renováveis) | ||

| Outras Aplicações (Ferrovias, Dispositivos Médicos e Defesa) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de aço especial até 2031?

O tamanho do Mercado de Aço Especial deve crescer de USD 244,32 bilhões em 2025 para USD 252,5 bilhões em 2026 e está previsto para atingir USD 297,73 bilhões até 2031 a um CAGR de 3,35% no período 2026-2031.

Qual é o CAGR esperado para o aço especial entre 2026 e 2031?

O mercado está projetado para crescer a um CAGR de 3,35% no período 2026-2031.

Qual tipo de produto lidera a receita em aços especiais?

O aço inoxidável comandou 35,22% da receita de 2025 e continua liderando ao longo do período de previsão.

Por que energia e eletricidade é a aplicação de crescimento mais rápido?

Torres de energia eólica offshore, vasos nucleares de Geração IV e infraestrutura de hidrogênio demandam graus resistentes à corrosão e de alta resistência, impulsionando um CAGR de 4,65%.

Página atualizada pela última vez em: