Tamanho e Participação do Mercado de Aço Galvanizado

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

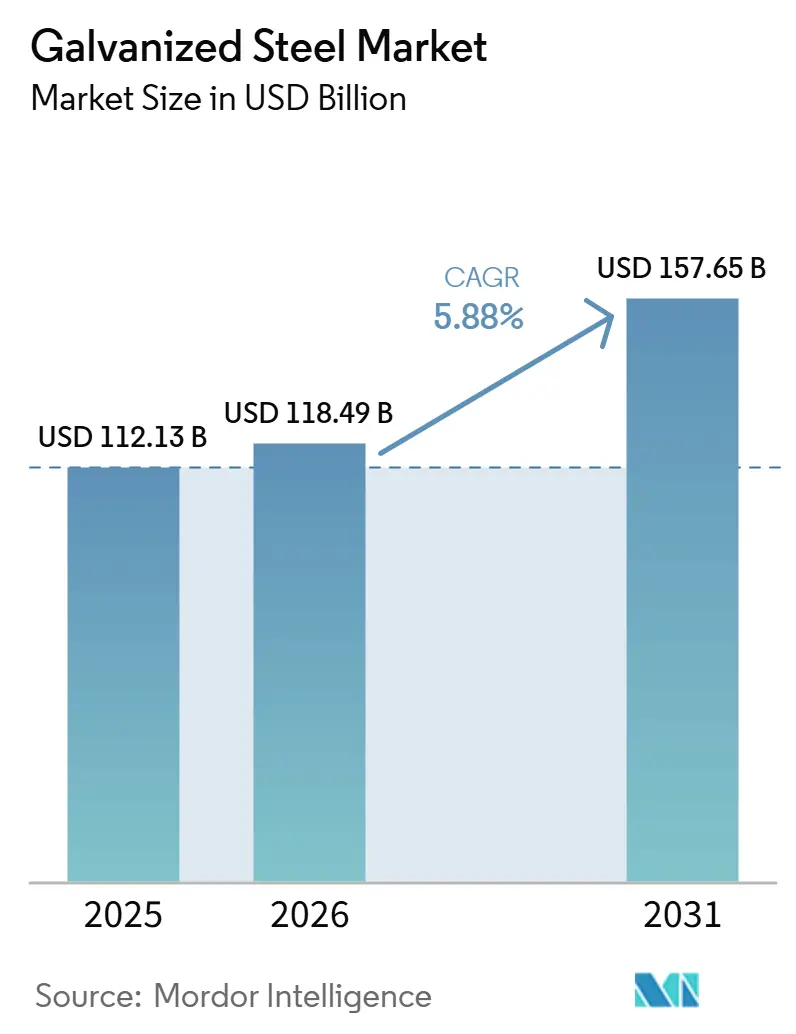

| Tamanho do Mercado (2026) | 118.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 157.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.88% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Oriente Médio e África |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aço Galvanizado por Mordor Intelligence

O tamanho do Mercado de Aço Galvanizado está projetado para expandir de USD 112,13 bilhões em 2025 e USD 118,49 bilhões em 2026 para USD 157,65 bilhões até 2031, registrando um CAGR de 5,88% entre 2026 e 2031. A crescente demanda por materiais resistentes à corrosão na construção civil, na eletrificação automotiva e em estruturas de energia renovável está impulsionando um crescimento consistente de volume, apesar das flutuações nos custos de insumos. Regulamentações mais rígidas sobre emissões de carbono nas fronteiras da Europa e da América do Norte estão acelerando a transição para cadeias de suprimentos de fornos a arco elétrico de baixa emissão. Adicionalmente, controles de qualidade baseados em inteligência artificial estão aprimorando a consistência do revestimento e minimizando o desperdício, proporcionando vantagens competitivas. Produtos com revestimento de liga, como os graus de zinco-magnésio-alumínio, estão ganhando tração em aplicações premium de coberturas e energia solar, enquanto os substratos galvanizados por imersão a quente continuam a dominar a construção convencional. Regionalmente, a Ásia-Pacífico permanece o maior polo de produção, enquanto o Oriente Médio e a África registram o crescimento mais acelerado devido a significativas adições de capacidade em projetos greenfield e extensos portfólios de projetos de grande escala.

Principais Conclusões do Relatório

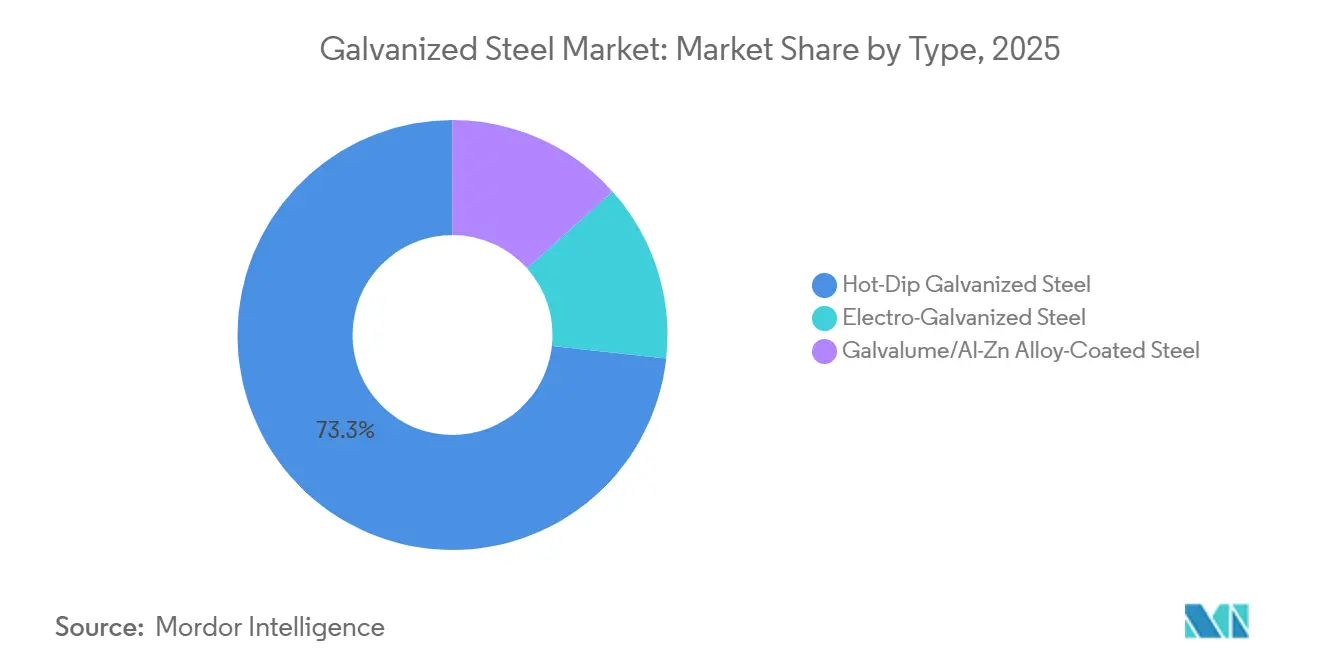

- Por tipo, o aço galvanizado por imersão a quente liderou com 73,26% da participação do mercado de aço galvanizado em 2025, enquanto o aço eletrogalvanizado está projetado para registrar o maior CAGR de 6,21% até 2031.

- Por forma, bobinas e chapas capturaram 46,50% da participação do mercado de aço galvanizado em 2025, enquanto tubos e canos estão previstos para expandir a um CAGR de 6,30% até 2031.

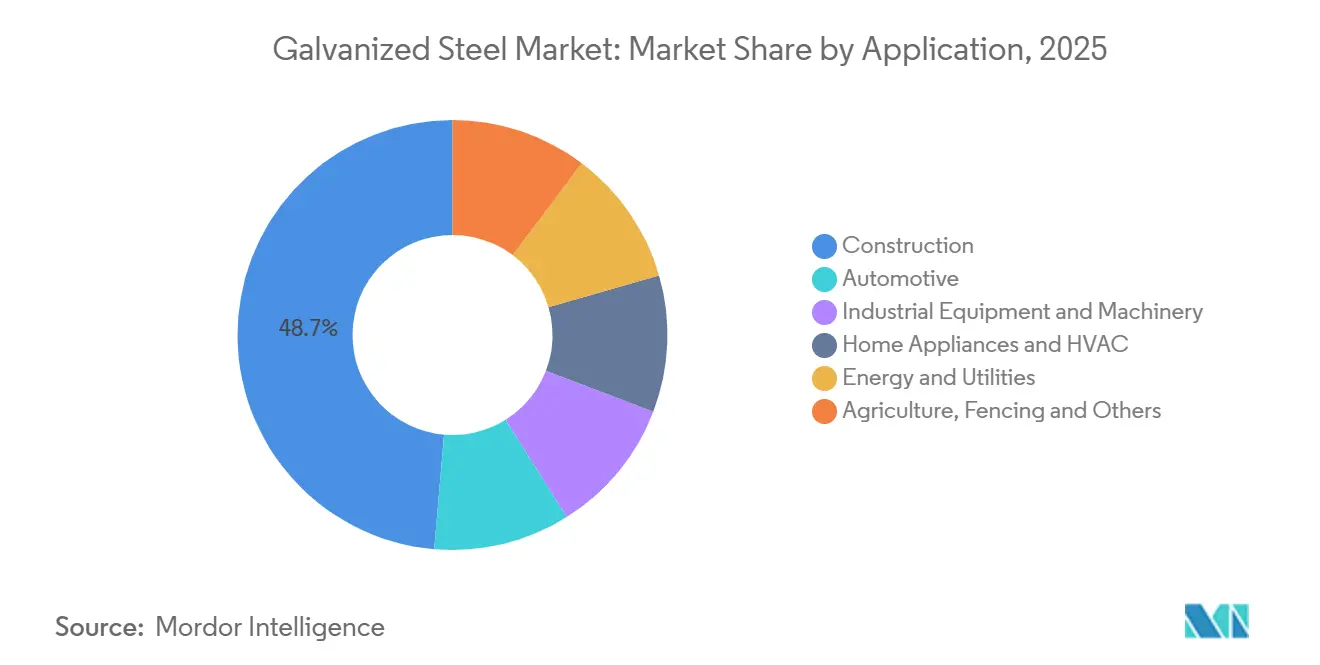

- Por aplicação, a construção respondeu por 48,65% da participação do mercado de aço galvanizado em 2025, sendo que energia e serviços públicos avança ao CAGR mais rápido de 6,12% até 2031.

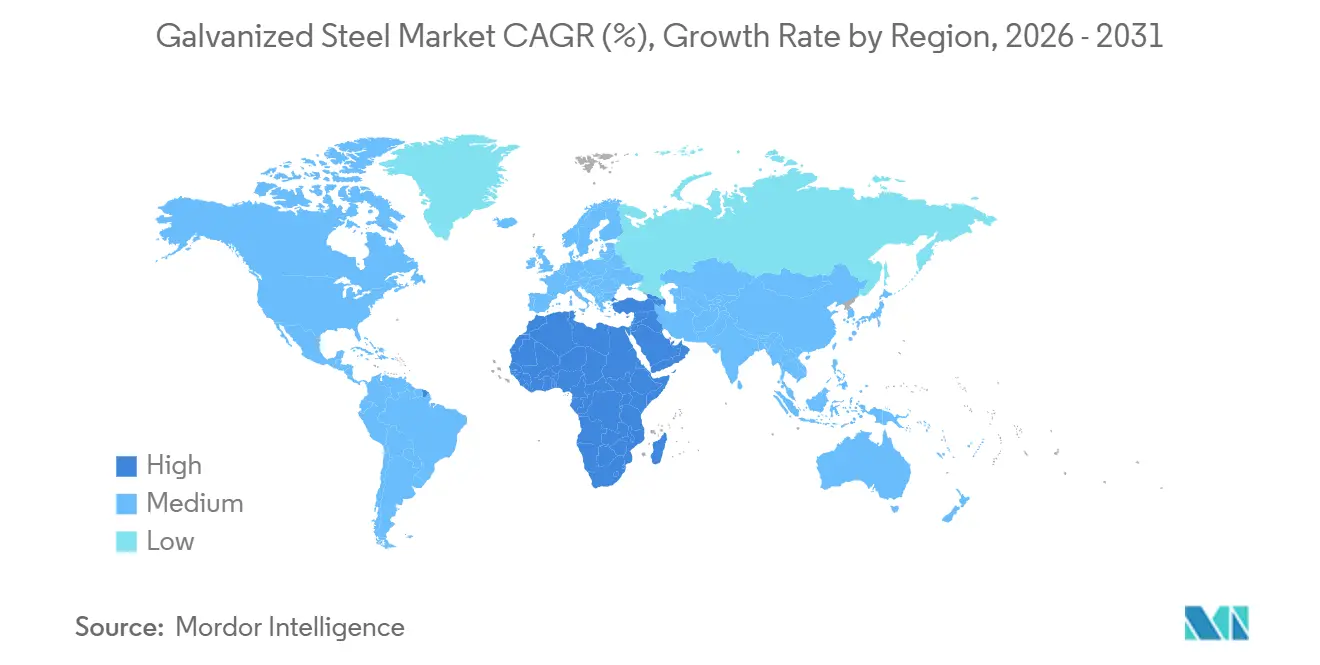

- Por geografia, a Ásia-Pacífico deteve 55,18% da participação do mercado de aço galvanizado em 2025, enquanto o Oriente Médio e a África estão projetados para crescer a um CAGR de 6,19% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Aço Galvanizado

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente demanda da construção civil e infraestrutura | +1.8% | Global, com picos na Ásia-Pacífico e no Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Requisitos de resistência à corrosão no setor automotivo | +1.2% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Estruturas de energia renovável (suportes solares, torres eólicas) | +0.9% | Global, liderado por América do Norte, Europa e China | Longo prazo (≥ 4 anos) |

| Adoção de módulos leves em habitações pré-fabricadas e modulares | +0.6% | América do Norte, Europa, centros urbanos na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Sistemas de controle de qualidade de revestimento com manutenção preditiva baseada em IA | +0.4% | Global, adoção antecipada na Ásia-Pacífico e na Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda da Construção Civil e Infraestrutura

Grandes corredores de transporte e empreendimentos de uso misto no âmbito da Visão 2030 da Arábia Saudita e das estratégias de diversificação dos Emirados Árabes Unidos estão impulsionando o aumento da demanda por aço revestido, como evidenciado pela planta de USD 240 milhões da SeAH GSI na Arábia Saudita e pela expansão de AED 625 milhões da EMSTEEL nos Emirados Árabes Unidos. A ponte flutuante do Canal de Suez do Egito utilizou mais de 8.000 toneladas de seções galvanizadas por imersão a quente em 2025, demonstrando a adequação do material para ambientes marinhos. Os programas de desenvolvimento de rodovias e metrô da Índia estão impulsionando a demanda doméstica, enquanto a Iniciativa Cinturão e Rota da China está exportando bobinas e chapas para o Sudeste Asiático e a África. Economias de renda média continuam a preferir vigas e coberturas galvanizadas por sua durabilidade, e os orçamentos de estímulo governamental em 2026 devem garantir portfólios de projetos plurianuais. Esses fatores, em conjunto, sustentam o crescimento contínuo do mercado de aço galvanizado.

Requisitos de Resistência à Corrosão no Setor Automotivo

Garantias de anticorrosão de doze anos, agora padrão na América do Norte e na Europa, exigem pesos de revestimento de zinco de 60 g/m² ou mais em componentes de carroceria bruta. Inovações como o alojamento de bateria selectrify da Thyssenkrupp, que oferece redução de 40% no custo e 30% nas emissões de CO₂ em comparação ao alumínio, estão ganhando popularidade nas plataformas de veículos elétricos (VEs). A Schneider Electric introduziu invólucros eletrogalvanizados para carregadores externos em 2025, projetados para ambientes industriais. A produção de VEs na Tailândia aumentou 20% em 2025, impulsionando a demanda por chapas eletrogalvanizadas nas cadeias de suprimentos do Sudeste Asiático. Graus galvanizados de alta resistência também estão sendo utilizados para compensar o peso das baterias sem comprometer a segurança em colisões, reforçando as perspectivas do mercado de aço galvanizado no setor automotivo.

Estruturas de Energia Renovável (Suportes Solares, Torres Eólicas)

Postes e torres treliçadas galvanizados por imersão a quente, com vida útil de até 25 anos, são essenciais para fazendas solares de escala utilitária e parques eólicos offshore. Essas estruturas estão alinhadas com iniciativas de financiamento como o programa de Parcerias para Resiliência e Inovação da Rede Elétrica dos EUA. Em 2025, as usinas siderúrgicas chinesas alocaram 990 quilotoneladas de nova capacidade, em parte para aplicações domésticas em torres eólicas e suportes solares. Os revestimentos Galvalume, que superam o zinco puro em até cinco vezes nos testes de névoa salina, comandam um prêmio de 15% em projetos em regiões desérticas e costeiras. Desenvolvedores europeus estão especificando revestimentos de ≥ 85 micrômetros para aplicações offshore, impulsionando a demanda por banhos de galvanização mais espessos. Essas tendências estão expandindo o papel do mercado de aço galvanizado na transição energética.

Adoção de Módulos Leves em Habitações Modulares

Estruturas galvanizadas pré-fabricadas reduzem a mão de obra no local em até 50%, ao mesmo tempo em que atendem aos requisitos de resistência ao fogo de 60 minutos em áreas urbanas densas. A escassez de mão de obra na América do Norte e na Europa está aumentando o apelo das unidades construídas em fábrica, e os incentivos fiscais vinculados às certificações LEED ou BREEAM favorecem o aço reciclável. Na China, políticas que promovem a construção industrializada estão impulsionando a demanda por bobinas galvanizadas utilizadas em cassetes de paredes e pisos, com empresas como o Shougang Group liderando o fornecimento. A relação resistência-peso do aço galvanizado permite a construção modular de múltiplos andares sem a necessidade de fundações profundas, tornando-o vantajoso para terrenos urbanos de alto custo. Essa adoção crescente está contribuindo para o crescimento incremental do mercado de aço galvanizado.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade dos preços das matérias-primas de zinco e aço | -0.7% | Global, aguda em regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Revestimentos metálicos alternativos (Al-Zn, Zn-Mg-Al) | -0.4% | América do Norte, Europa, segmentos premium na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Tarifas de ajuste de carbono nas fronteiras sobre usinas de alta emissão | -0.5% | Europa, com repercussão na América do Norte e na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços das Matérias-Primas de Zinco e Aço

No primeiro trimestre de 2026, os preços do zinco tiveram média de USD 3.280 a 3.650 por tonelada, representando um aumento de 12% a 18% em comparação ao ano anterior. Esse aumento reduziu as margens dos galvanizadores em 200 a 300 pontos-base. Os preços das bobinas laminadas a quente na Europa atingiram EUR 713,57 por tonelada em março de 2026, impulsionados pela inflação dos custos de energia e por regulamentações de cotas mais rígidas. Os prazos de entrega para tubulações se estenderam para 35 dias, pois as usinas priorizaram chapas automotivas de maior margem. Galvanizadores menores sem capacidade de hedge estão saindo de segmentos de baixa margem, como produtos de cercamento. Embora as cláusulas de preço ofereçam alguma mitigação de risco, a volatilidade continua a desafiar o mercado de aço galvanizado.

Tarifas de Ajuste de Carbono nas Fronteiras sobre Usinas de Alta Emissão

O Mecanismo de Ajuste de Carbono nas Fronteiras da UE, em vigor desde janeiro de 2026, impõe tarifas de aproximadamente EUR 144 (USD 159) por tonelada sobre importações de placas chinesas aos preços atuais do Sistema de Comércio de Emissões, reduzindo sua vantagem de custo[1]Comissão Europeia, "Mecanismo de Ajuste de Carbono nas Fronteiras," europa.eu. As bobinas indianas e indonésias enfrentam tarifas ainda mais elevadas, levando os compradores a migrar para produtores de fornos a arco elétrico. Reduções de cotas e uma taxa de 50% acima da cota estão reforçando as tendências de relocalização da produção, enquanto atrasos na acreditação estão forçando muitos importadores a aceitar valores de emissão padrão, aumentando seus passivos. Essa política está acelerando investimentos em fornos de baixo carbono, como o forno a arco elétrico de EUR 1,3 bilhão da ArcelorMittal em Dunquerque. No entanto, os custos de conformidade estão adicionando pressão a determinados segmentos do mercado de aço galvanizado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Aço Eletrogalvanizado Ganha Tração no Setor Automotivo

Espera-se que os graus de aço eletrogalvanizado cresçam a um CAGR de 6,21% até 2031, superando a taxa de crescimento média do mercado de aço galvanizado. Esse crescimento é atribuído à demanda dos fabricantes de automóveis por revestimentos mais finos e lisos para painéis expostos e alojamentos de baterias. Em 2025, o aço galvanizado por imersão a quente capturou 73,26% da participação do mercado de aço galvanizado devido à sua relação custo-benefício e revestimentos mais espessos, adequados para aplicações na construção civil. O mercado de chapas eletrogalvanizadas é sustentado pelos invólucros de carregadores externos da Schneider Electric e pela crescente produção de veículos elétricos (VEs) no Sudeste Asiático. Os revestimentos de liga de alumínio-zinco estão ganhando tração em aplicações premium, como coberturas solares e marinhas, impulsionados pelo lançamento do produto Optigal da ArcelorMittal. Em conjunto, os segmentos de liga e eletrogalvanizado estão contribuindo para uma indústria de aço galvanizado mais diversificada.

O aço eletrogalvanizado é preferido por sua soldabilidade e adesão de tinta, o que impulsiona sua demanda em eletrodomésticos que requerem graus DX51D a S220GD com revestimentos de zinco de 40 a 100 g/m². Os fabricantes de eletrodomésticos valorizam seu equilíbrio entre conformabilidade e resistência à corrosão, especialmente em regiões úmidas. A galvanização por imersão a quente permanece o padrão para vigas e coberturas, onde revestimentos de 80 a 120 g/m² oferecem soluções de custo-benefício. Embora a adoção do Galvalume esteja aumentando na América do Norte e na Europa, ela permanece mais lenta na Índia e no Sudeste Asiático. Consequentemente, o mercado de aço galvanizado está experimentando crescimento simultâneo em revestimentos de precisão de alto valor e revestimentos tradicionais de alto volume.

Por Forma: Tubos e Canos Crescem com a Infraestrutura de Energia

Tubos e canos estão projetados para crescer a um CAGR de 6,30% até 2031, impulsionados por projetos de resiliência da rede elétrica nos EUA e na Índia, como o pedido da Fayetteville PWC por 480 postes galvanizados. O tamanho do mercado de tubos de aço galvanizado deve aumentar à medida que a planta de 150.000 tpa da SeAH GSI na Arábia Saudita apoia os projetos de dutos da Visão 2030. Bobinas e chapas responderam por 46,50% da receita de 2025, atendendo a aplicações como revestimentos e invólucros de eletrodomésticos. Arames e vergalhões atendem ao cercamento agrícola e cabos de alta resistência, apoiados por avanços na tecnologia de galvanização em linha.

Os prazos de entrega para tubulações devem se estender para 35 dias no início de 2026, indicando restrições de oferta. O aumento dos custos do zinco está comprimindo as margens, empurrando produtores menores para fora do mercado de postes de commodities. As linhas de galvanização contínua para chapas, operando a 150 a 200 m/min, oferecem vantagens de custo em relação às linhas em lote para tubos. Da mesma forma, a galvanização de arames em linha reduz os custos de manuseio, aumentando a competitividade nos programas de eletrificação rural. Esses fatores contribuem para tendências dinâmicas de formato dentro do mercado de aço galvanizado.

Por Aplicação: Energia e Serviços Públicos Supera a Construção

O segmento de energia e serviços públicos está previsto para crescer à taxa mais rápida de 6,12% de CAGR até 2031, apoiado pelo financiamento do Departamento de Energia dos EUA (DOE) para torres de transmissão galvanizadas e projetos eólicos offshore que requerem revestimentos de ≥ 85 micrômetros. Apesar disso, a construção permaneceu o maior segmento em 2025, respondendo por 48,65% das vendas, impulsionada pela demanda por coberturas e vigas. As aplicações de suportes solares e torres eólicas favorecem cada vez mais o Galvalume por sua durabilidade de 25 anos em condições de névoa salina. As atualizações da rede elétrica vinculadas às metas de eletrificação devem expandir ainda mais o mercado de aço galvanizado.

No setor automotivo, a demanda está crescendo devido às garantias estendidas de anticorrosão, como evidenciado pelo aumento de 20% na produção de VEs na Tailândia e pelos alojamentos de bateria de custo eficiente da Thyssenkrupp. As aplicações de equipamentos industriais incluem estruturas de transportadores galvanizados e invólucros resistentes a produtos químicos, enquanto os fabricantes de eletrodomésticos preferem o aço eletrogalvanizado para refrigeradores e unidades de HVAC. O cercamento e as telas agrícolas proporcionam uma demanda estável, embora cíclica, nos mercados emergentes. Coletivamente, essas aplicações sustentam um crescimento amplo no mercado de aço galvanizado.

Análise Geográfica

A Ásia-Pacífico respondeu por 55,18% da receita de 2025, impulsionada pela adição de capacidade de 990 quilotoneladas da China e por mais 800 quilotoneladas planejadas para 2026. Grandes produtores como China Baowu e HBIS fornecem aproximadamente 70% das bobinas revestidas globais, beneficiando-se de economias de escala. A nova linha Zn-Mg-Al da Shougang apoia projetos de infraestrutura costeira enquanto utiliza mais de 50% de sucata, alinhando-se com os padrões de emissão da UE. As expansões de metrô e rodovias da Índia impulsionaram o mercado local de aço galvanizado em 2024-2025, enquanto o Sudeste Asiático registrou maior consumo devido à demanda de 1,5 milhão de toneladas do Vietnã e ao plano de infraestrutura de USD 50 bilhões da Indonésia. As reduções tarifárias do RCEP fortalecem ainda mais o comércio intrarregional.

O Oriente Médio e a África devem crescer à taxa mais rápida de 6,19% de CAGR até 2031, impulsionados por megaprojetos na Arábia Saudita e nos Emirados Árabes Unidos. Investimentos como a usina de tubos de USD 240 milhões da SeAH GSI e a expansão de 200.000 tpa da EMSTEEL nos Emirados Árabes Unidos apoiam o fornecimento localizado. O investimento de SAR 78,5 milhões da East Pipes Integrated em linhas de revestimento e o projeto da ponte do canal do Egito destacam a demanda por graus marinhos. Apesar da inflação de energia na África do Sul, os pedidos de torres e cercamentos proporcionam estabilidade, contribuindo para a crescente participação de mercado da região.

A América do Norte está adicionando mais de 6 milhões de toneladas curtas de nova capacidade, liderada pelas linhas da Nucor na Virgínia Ocidental e pela inauguração da California Steel em 2027. A planta de aço elétrico de USD 1,2 bilhão da ArcelorMittal no Alabama e a linha de galvanização de 1 milhão de toneladas Big River 2 da U.S. Steel refletem os esforços de relocalização apoiados pelas políticas Buy America. As propostas de fornos a arco elétrico do Canadá em Hamilton visam reduzir as emissões de CO₂ em 60% em sete anos. Esses desenvolvimentos diversificam a oferta e abordam os riscos de ajuste de carbono nas fronteiras, fortalecendo o mercado de aço galvanizado da região.

A Europa enfrenta preços de carbono de EUR 80 a 85 por tonelada e uma participação recorde de importações de 29% no final de 2025. A ArcelorMittal está respondendo com um forno a arco elétrico de EUR 1,3 bilhão em Dunquerque, produzindo aço de baixo CO₂ até 2029, e uma atualização Optigal de PLN 40 milhões em Cracóvia. Reduções de cotas e taxas de 50% acima da cota limitam o acesso às importações, enquanto a EUROFER prevê uma recuperação de 2,4% no consumo em 2025. Essas medidas visam proteger a dinâmica do mercado local.

A América do Sul permanece um mercado menor, liderado pelo Brasil, onde a Gerdau está atualizando linhas para chapas de eletrodomésticos. A volatilidade econômica na Argentina limita as importações, empurrando os compradores em direção às usinas domésticas. Muitos produtores dependem de galvanizadores em lote para atender à construção de coberturas e maquinários agrícolas. O crescimento de longo prazo depende da estabilização econômica e de investimentos em infraestrutura, mas as condições atuais mantêm o mercado fragmentado.

Cenário Competitivo

O mercado global de aço galvanizado apresenta concentração moderada. Os principais participantes incluem China Baowu, ArcelorMittal, POSCO, Nippon Steel e Tata Steel. A diferenciação depende cada vez mais da intensidade de carbono, como evidenciado pelo forno a arco elétrico da ArcelorMittal em Dunquerque, que visa um terço das emissões de CO₂ dos altos-fornos tradicionais. Os invólucros de carregadores de VEs eletrogalvanizados da Schneider Electric e os alojamentos de bateria da Thyssenkrupp destacam nichos de alta margem. Novos entrantes como a PT Tata Metal Lestari da Indonésia e a Hoa Sen do Vietnã estão aproveitando os benefícios tarifários do RCEP para expandir suas ofertas de revestimentos de liga.

Os avanços tecnológicos estão moldando o setor. O controle de peso de revestimento baseado em IA da POSCO reduz o uso de zinco em 5%[2]POSCO, "Estudo de Caso de Controle de Revestimento por IA," posco.com, enquanto a manutenção preditiva da SSAB reduz as rejeições em 18%. A joint venture de USD 7,7 bilhões em Odisha entre JSW e POSCO garante 6 milhões de tpa de capacidade integrada com galvanização a jusante. A integração vertical em suprimentos cativos de zinco ou estratégias de hedge ajuda a mitigar o impacto das flutuações de preço do zinco esperadas em 2026. Certificações como ISO 14001 e Declarações Ambientais de Produto (DAPs) proporcionam às usinas em conformidade acesso preferencial a contratos automotivos, influenciando a dinâmica futura do mercado.

Os participantes regionais estão realizando investimentos significativos. A instalação da Nucor na Virgínia Ocidental produzirá 1 milhão de toneladas curtas de bobina de grau automotivo até o final de 2026. A Big River 2 da U.S. Steel e as expansões Heartland da Steel Dynamics adicionam capacidade diversificada. Na ASEAN, o complexo de USD 3,5 bilhões da POSCO-Krakatau e a linha de liga de 250.000 tpa da Tata Metal estão mirando a crescente demanda em aplicações de construção e energia solar. Esses desenvolvimentos refletem uma indústria de aço galvanizado em evolução, porém moderadamente concentrada.

Líderes do Setor de Aço Galvanizado

ArcelorMittal

NIPPON STEEL CORPORATION

Tata Steel

POSCO

China Baowu Steel Group Corp., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Tata Steel inaugurou uma nova Linha de Galvanização Contínua (CGL-1) em sua planta de Kalinganagar em Odisha. A instalação, projetada para produzir Aço de Alta Resistência Avançado (AHSS) para as indústrias automotiva e de eletrodomésticos, fazia parte da expansão da Fase II, que aumentou a capacidade total de Kalinganagar de 3 MTPA para 8 MTPA.

- Julho de 2025: A Jindal Steel & Power comissionou sua primeira Linha de Galvanização Contínua (CGL 1) no Complexo Siderúrgico Integrado de Angul em Odisha. Esse desenvolvimento ampliou a capacidade da empresa de produzir produtos galvanizados e galvalume de valor agregado para as indústrias automotiva, de infraestrutura, eletrodomésticos e construção.

Escopo do Relatório Global do Mercado de Aço Galvanizado

O aço galvanizado é um aço carbono revestido com uma camada protetora de zinco para prevenir ferrugem e corrosão. O processo de galvanização forma uma ligação metalúrgica entre o zinco e o aço, criando uma barreira durável que pode durar de 50 a 100 anos em ambientes moderados.

O mercado de Aço Galvanizado é segmentado por tipo, forma, aplicação e geografia. Por tipo, o mercado é segmentado em aço galvanizado por imersão a quente, aço eletrogalvanizado e aço revestido com liga Galvalume/Al-Zn. Por forma, o mercado é segmentado em bobinas e chapas, tubos e canos, e arames e vergalhões. Por aplicação, o mercado é segmentado em construção, automotivo, equipamentos e maquinários industriais, eletrodomésticos e HVAC, energia e serviços públicos, e agricultura, cercamento e outros. O relatório também abrange o tamanho do mercado e as previsões para o aço galvanizado em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Aço Galvanizado por Imersão a Quente |

| Aço Eletrogalvanizado |

| Aço Revestido com Liga Galvalume/Al-Zn |

| Bobinas e Chapas |

| Tubos e Canos |

| Arames e Vergalhões |

| Construção |

| Automotivo |

| Equipamentos e Maquinários Industriais |

| Eletrodomésticos e HVAC |

| Energia e Serviços Públicos |

| Agricultura, Cercamento e Outros |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Aço Galvanizado por Imersão a Quente | |

| Aço Eletrogalvanizado | ||

| Aço Revestido com Liga Galvalume/Al-Zn | ||

| Por Forma | Bobinas e Chapas | |

| Tubos e Canos | ||

| Arames e Vergalhões | ||

| Por Aplicação | Construção | |

| Automotivo | ||

| Equipamentos e Maquinários Industriais | ||

| Eletrodomésticos e HVAC | ||

| Energia e Serviços Públicos | ||

| Agricultura, Cercamento e Outros | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de aço galvanizado?

O mercado de aço galvanizado está em USD 118,49 bilhões em 2026 e está previsto para atingir USD 157,65 bilhões até 2031.

Qual tipo está se expandindo mais rapidamente até 2031?

O aço eletrogalvanizado lidera com um CAGR de 6,21% até 2031, graças à crescente demanda automotiva e de eletrodomésticos.

Por que tubos e canos estão crescendo até 2031?

Projetos de resiliência da rede elétrica e de infraestrutura hídrica estão impulsionando um CAGR de 6,30% até 2031 para tubos e canos galvanizados.

Qual região apresenta o maior crescimento até 2031?

O Oriente Médio e a África estão projetados para crescer a um CAGR de 6,19% até 2031 com base nos gastos em megaprojetos.

Página atualizada pela última vez em: