Tamanho e Participação do Mercado de Produtos Siderúrgicos Acabados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

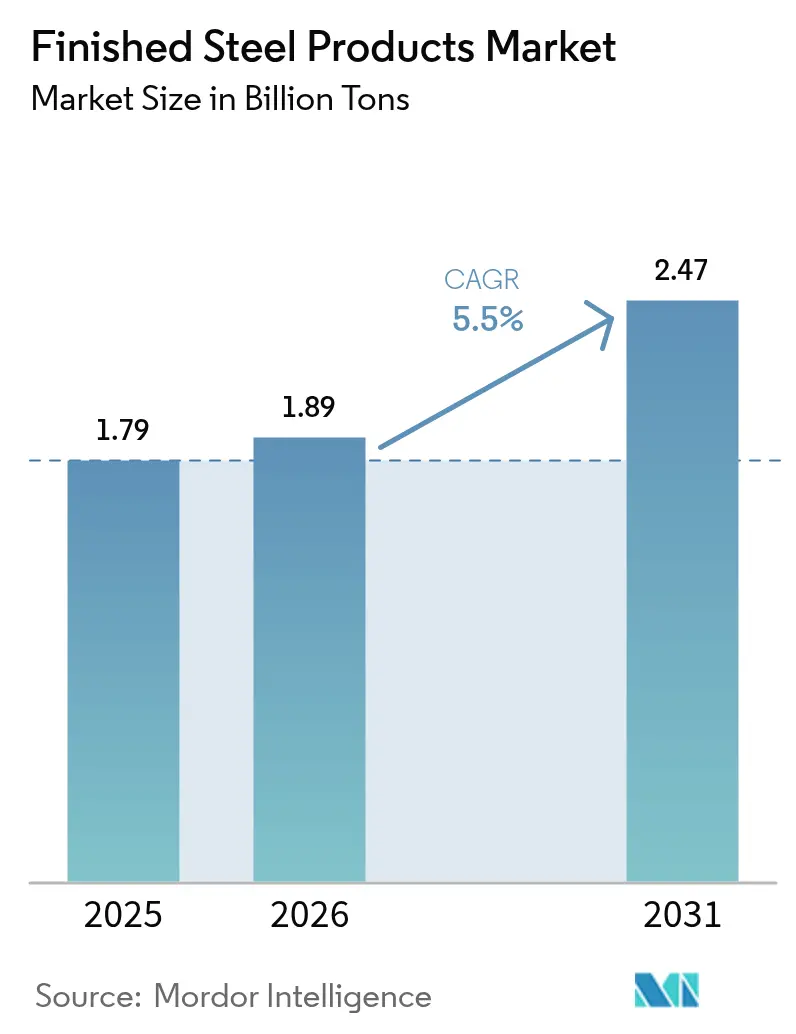

| Volume do Mercado (2026) | 1.89 Bilhões de toneladas |

| Volume do Mercado (2031) | 2.47 Bilhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 5.50% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos Siderúrgicos Acabados por Mordor Intelligence

O tamanho do mercado de produtos siderúrgicos acabados em 2026 é estimado em 1,89 bilhão de toneladas, crescendo a partir do valor de 2025 de 1,79 bilhão de toneladas, com projeções para 2031 apontando 2,47 bilhões de toneladas, crescendo a um CAGR de 5,50% ao longo de 2026-2031. Robustos pipelines de infraestrutura na Ásia e na África, o crescente avanço de veículos elétricos (VEs) e o desenvolvimento de energias renováveis continuam a ancorar o crescimento de volume no mercado de produtos siderúrgicos acabados. A ampliação da capacidade de fornos elétricos a arco (FEA), apoiada pela abundância de sucata metálica, está melhorando a competitividade de custos regional, enquanto avanços na manufatura aditiva estão abrindo novas oportunidades de engenharia de precisão. A volatilidade dos preços do minério de ferro e do carvão metalúrgico, aliada a mudanças nas políticas comerciais, está remodelando as estratégias de abastecimento; contudo, os gastos governamentais sustentados em projetos de transporte, energia e habitação amortecem as oscilações cíclicas da demanda. O mercado de produtos siderúrgicos acabados continua a se beneficiar do rearmamento de defesa, que impulsiona a demanda premium por aços temperados e revenidos (Q&T), enquanto os crescentes regimes de precificação de carbono aceleram as atualizações de capacidade em direção a rotas de produção de baixo carbono.

Principais Conclusões do Relatório

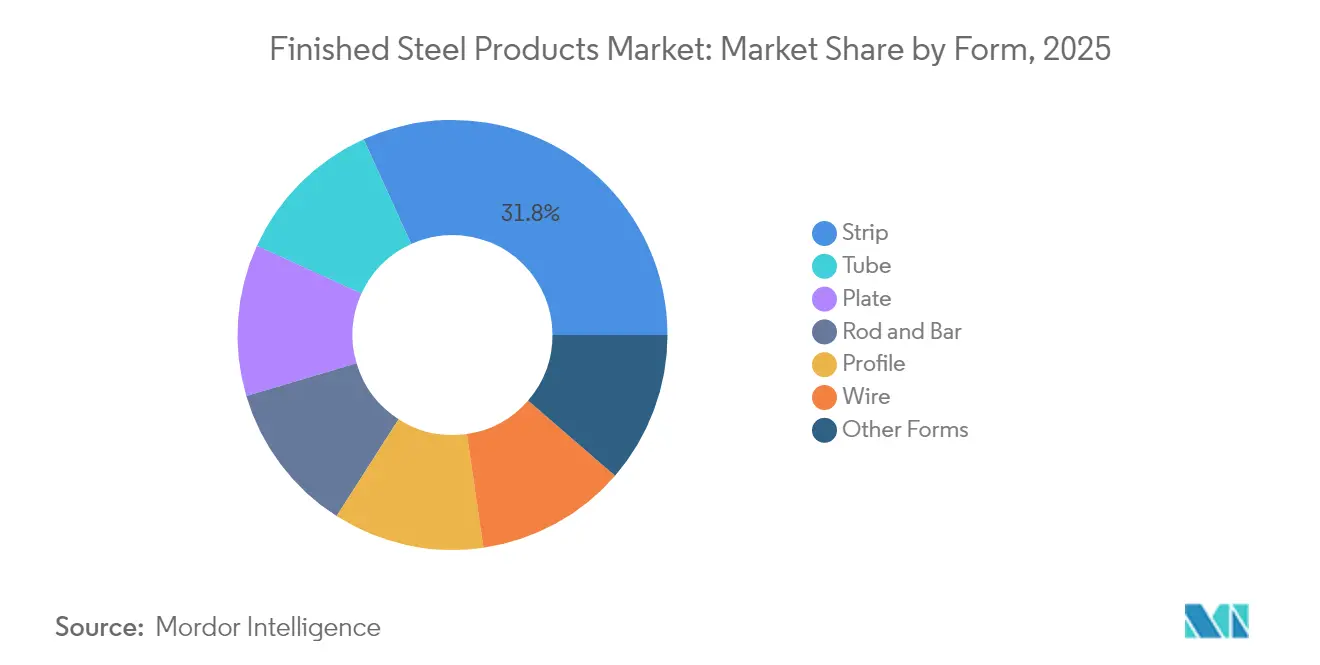

- Por forma, os produtos de tira lideraram com uma participação de receita de 31,78% em 2025, enquanto os produtos tubulares estão previstos para se expandir a um CAGR de 6,24% até 2031.

- Por processo, a laminação a quente representou uma participação de 47,05% do tamanho do mercado de produtos siderúrgicos acabados em 2025, enquanto a manufatura aditiva está projetada para crescer a um CAGR de 7,66% até 2031.

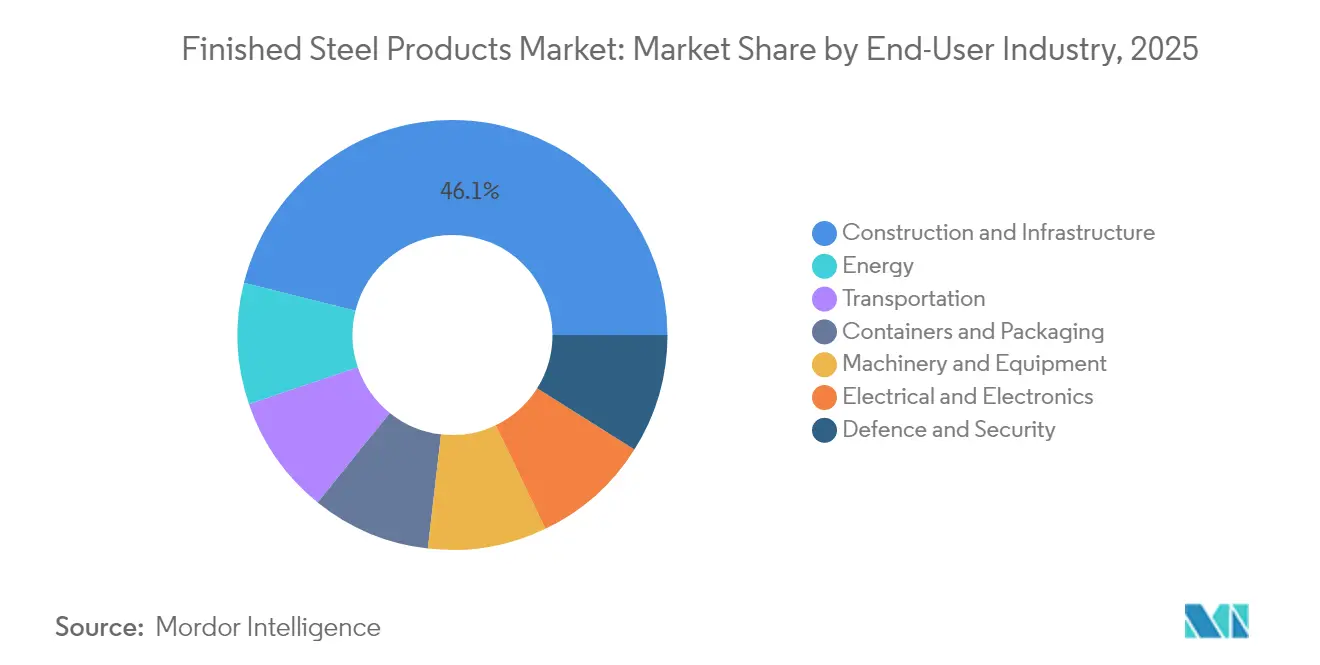

- Por indústria de uso final, construção e infraestrutura capturaram 46,10% da participação do mercado de produtos siderúrgicos acabados em 2025; as aplicações de energia representam o segmento de crescimento mais rápido, avançando a um CAGR de 5,95% durante o período de previsão.

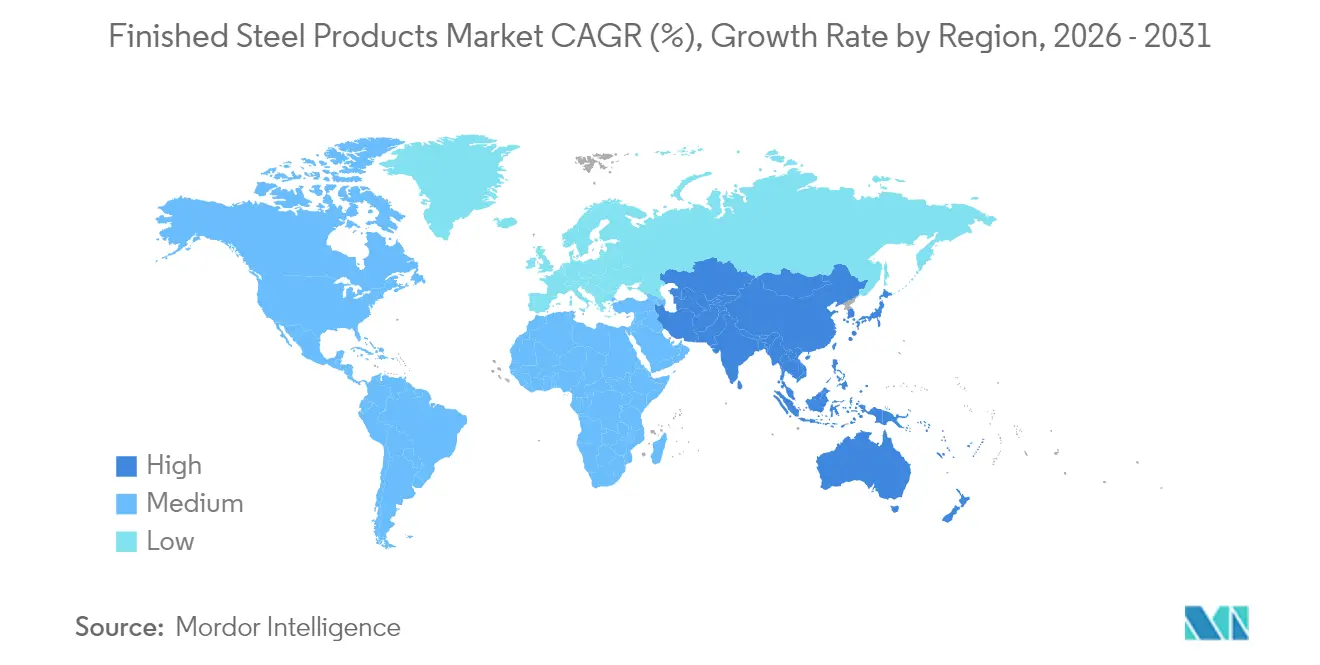

- Por geografia, a Ásia-Pacífico dominou com uma participação de 60,88% do mercado de produtos siderúrgicos acabados em 2025 e está posicionada para registrar o maior CAGR regional de 6,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Produtos Siderúrgicos Acabados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Boom de infraestrutura na Ásia e na África | +1.80% | Núcleo Ásia-Pacífico; África emergente | Médio prazo (2-4 anos) |

| Demanda impulsionada por VEs para aços AHSS e aços elétricos | +1.20% | Global; mais forte na China, Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Expansão da geração de energia renovável | +0.90% | Global | Longo prazo (≥ 4 anos) |

| Aumento da disponibilidade de sucata viabilizando o crescimento da capacidade de FEA | +0.70% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Rearmamento de defesa impulsionando chapas de blindagem Q&T | +0.40% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Boom de infraestrutura na Ásia e na África

As necessidades anuais de infraestrutura de USD 1,7 trilhão na Ásia e de USD 67,6–107,5 bilhões na África estão expandindo a demanda por barras estruturais, vigas e vergalhões[1]Banco Asiático de Desenvolvimento, "Atendendo às Necessidades de Infraestrutura da Ásia," adb.org . A Iniciativa Cinturão e Rota da China abrange 140 países, canalizando grandes pedidos de tonelagem para usinas regionais. O Programa Nacional de Infraestrutura da Índia, avaliado em USD 1,4 trilhão até 2025, continua a estimular adições de capacidade doméstica. Os principais produtores estão, portanto, estabelecendo centros de acabamento a jusante mais próximos dos locais de projeto, reduzindo os prazos de entrega e fortalecendo o mercado de produtos siderúrgicos acabados. A maior localização também está contribuindo para reduzir as emissões de CO₂ associadas ao transporte de longa distância.

Demanda impulsionada por VEs para aços AHSS e aços elétricos

O aço de alta resistência avançado (AHSS, na sigla em inglês) constitui atualmente 35–40% da carroceria de um veículo elétrico típico, em comparação com 20% nos modelos convencionais. A capacidade de 2 milhões de unidades da Tesla e o crescimento agressivo da BYD apontam para um consumo de aço automotivo atingindo 25–30 milhões de toneladas até 2030. Os aços elétricos de grão orientado necessários para motores de tração de 800 volts estão crescendo 15–20% ao ano, obtendo diferenciais de preços premium. Os fornecedores estão respondendo com ciclos rápidos de desenvolvimento de ligas, expansões de estampagem a quente e melhorias de revestimento para proteger a participação de mercado contra alternativas de alumínio e compósitos. Esses investimentos fortalecem o mercado de produtos siderúrgicos acabados à medida que as montadoras recalibram os balanços de materiais para peso, segurança e custo.

Expansão da geração de energia renovável impulsionando a intensidade de aço

As turbinas eólicas consomem 120–180 toneladas de aço por MW, enquanto as instalações solares requerem 35–45 toneladas por MW. As adições globais de energia renovável superiores a 300 GW por ano se traduzem em mais de 30 milhões de toneladas de demanda incremental anual, favorecendo produtos de chapa, torre e tubulares. O desenvolvimento da energia eólica offshore impulsiona ainda mais a demanda por aços resistentes à corrosão e de alta resistência. As iniciativas de modernização da rede elétrica acrescentam crescimento sustentado para aços de transformadores e transmissão de energia, reforçando as perspectivas do mercado de produtos siderúrgicos acabados.

Aumento da disponibilidade de sucata viabilizando o crescimento da capacidade de FEA

A disponibilidade global de sucata está projetada para atingir 800–900 milhões de toneladas até 2030, elevando a participação do FEA na produção de aço bruto de 30% para 40%. A planta da Hyundai Steel de USD 5,8 bilhões na Louisiana, prevista para 2029, exemplifica essa tendência em direção a miniminas flexíveis. Maiores reservas de sucata reduzem a dependência de minério de ferro e carvão metalúrgico, diminuem as emissões operacionais e permitem a resiliência do fornecimento regional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade dos custos de matérias-primas | -0.80% | Global, aguda em regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Substitutos leves (Al, PRFC) no transporte | -0.60% | América do Norte, Europa, segmentos automotivos premium | Longo prazo (≥ 4 anos) |

| CBAM da UE e divergência de custos de prêmio verde | -0.50% | Núcleo Europa, repercussão em produtores dependentes de exportação | Médio prazo (2-4 anos) |

| Excesso de capacidade estrutural na China e no CCG | -0.40% | Global, aguda na Ásia-Pacífico e no Oriente Médio | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos custos de matérias-primas pressionando as margens

Os preços do minério de ferro e do carvão metalúrgico flutuaram acentuadamente durante 2024 e 2025, à medida que as perturbações no fornecimento e as variações cambiais se cruzaram com uma recuperação desigual da demanda. Vale, Rio Tinto e BHP controlam coletivamente uma parcela significativa do minério transacionado por via marítima, amplificando as oscilações de preços durante paralisações ou eventos climáticos. Os elevados preços de energia na Europa — frequentemente duas a três vezes superiores aos da Ásia ou dos Estados Unidos — corroem a competitividade das usinas locais. Essas dinâmicas compelem os siderúrgicos a buscar contratos de fornecimento de longo prazo, programas de hedge e integração vertical para proteger as margens de EBITDA no mercado de produtos siderúrgicos acabados.

Substitutos leves desafiando aplicações tradicionais

O teor de alumínio em veículos de passageiros premium aumentou para 180–200 kg por carro, enquanto os plásticos reforçados com fibra de carbono (PRFC) estão substituindo o aço em fuselagens aeroespaciais e painéis automotivos selecionados[2]Massachusetts Institute of Technology Technology Review, "A Primeira Planta Industrial em Escala do Mundo para Aço Verde," technologyreview.com . As iniciativas de redução de peso, impulsionadas pelos padrões de eficiência de combustível e pelas prioridades de autonomia dos veículos elétricos, ameaçam a penetração do aço no transporte. Os siderúrgicos respondem com aços AHSS de terceira geração que oferecem reduções de peso comparáveis a custos mais baixos, apoiados por ciclos de reciclagem estabelecidos e familiaridade com a cadeia de fornecimento. A inovação contínua continua sendo essencial para sustentar a competitividade no mercado de produtos siderúrgicos acabados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: Produtos de Tira Sustentam a Liderança Enquanto os Tubos Aceleram

Os produtos de tira geraram o maior volume, capturando uma participação de 31,78% em 2025, impulsionados pela força dos painéis automotivos, carcaças de eletrodomésticos e revestimentos de construção. A robusta demanda de plataformas de veículos de carroceria unitária e componentes de construção padronizados mantém a utilização das usinas elevada. O tamanho do mercado de produtos siderúrgicos acabados para produtos de tira está previsto para manter um crescimento estável à medida que os requisitos de qualidade de superfície aumentam. Os produtos tubulares, embora menores em volume, estão projetados para alcançar o CAGR mais rápido de 6,24% até 2031, apoiados por expansões de dutos, torres de energia renovável e instalações de HVAC. Os tubos de precisão para linhas de combustível automotivo e sistemas hidráulicos aeroespaciais comandam margens premium, incentivando o investimento em sistemas avançados de soldagem e inspeção.

Os gastos contínuos com infraestrutura em mercados emergentes sustentam as vendas de chapas de seção pesada, enquanto vergalhões e barras se beneficiam da demanda por concreto armado. Os perfis e formas de arame ocupam posições de nicho em estruturas de engenharia e aplicações eletrônicas. Os produtores continuam a otimizar a flexibilidade das linhas para alternar entre a produção de tiras e tubos à medida que os sinais do mercado final evoluem, preservando a competitividade no mercado de produtos siderúrgicos acabados.

Por Processo: Laminação a Quente Domina, Manufatura Aditiva Ganha Força

A laminação a quente manteve uma participação de receita expressiva de 47,05% em 2025, impulsionada por sua eficiência de custo e adequação para aplicações em massa nos setores automotivo, de construção e de equipamentos pesados. As modernas tecnologias de lingotamento contínuo e de placas finas melhoram o rendimento e reduzem o consumo de energia, sustentando a relevância da laminação a quente mesmo diante das crescentes pressões de descarbonização. A produção por manufatura aditiva, embora inferior a 1% da tonelagem, está prevista para crescer a um CAGR de 7,66%. Suportes de motores aeroespaciais, implantes médicos e insertos de ferramentas lideram a adoção inicial, demonstrando o valor da tecnologia na fabricação de formas quase definitivas e na prototipagem rápida.

O processo pirometalúrgico em etapa única da Hertha Metals, validado em sua planta piloto no Texas, sublinha o potencial disruptivo da impressão de metal fundido em pequena escala, prometendo 30% de economia de energia e 98% de redução de emissões quando alimentado por hidrogênio limpo. A laminação a frio, o forjamento, a fundição, a extrusão e o trefilamento permanecem integrais, especialmente para aplicações de alta precisão ou alta resistência, mas a alocação de capital está gradualmente migrando para linhas híbridas capazes de acabamento aditivo. Essas mudanças mantêm o mercado de produtos siderúrgicos acabados adaptável às plataformas de tecnologia emergentes.

Por Indústria de Uso Final: Construção Lidera; Energia Avança Rapidamente

Construção e infraestrutura consumiram 46,10% do volume total em 2025, refletindo a urbanização sustentada e grandes projetos de transporte. O rápido desenvolvimento residencial em economias emergentes continua a sustentar as vendas de vergalhões, enquanto as renovações de imóveis comerciais impulsionam vigas e seções estruturais. O tamanho do mercado de produtos siderúrgicos acabados vinculado à construção deverá crescer de forma constante à medida que os governos priorizam a acessibilidade habitacional e obras públicas resilientes ao clima.

As aplicações de energia representam o uso final de crescimento mais rápido, com um CAGR de 5,95% previsto até 2031. Cada MW de capacidade eólica instalada requer até 180 toneladas de aço, e mais de 300 GW de adições anuais de energia renovável se traduzem em demanda significativa de chapas e tubulares. As melhorias nas linhas de transmissão e os projetos de armazenamento de baterias ampliam ainda mais o consumo de aços elétricos. Transporte, máquinas, embalagens, eletrônica e defesa acrescentam fluxos de volume diversificados, mitigando a volatilidade específica do setor e reforçando a robustez do mercado de produtos siderúrgicos acabados.

Análise Geográfica

A Ásia-Pacífico gerou a maior participação, de 60,88% em 2025, e está prevista para se expandir a um CAGR de 6,12%, combinando enorme consumo doméstico com capacidade de exportação. A produção de aço bruto da China superou 1 bilhão de toneladas em 2024, embora os ensaios de precificação de carbono e os regulamentos de troca de capacidade estejam conduzindo as usinas em direção a acabamento de alta qualidade e projetos de aço verde. O Programa Nacional de Infraestrutura da Índia, de USD 1,4 trilhão, acelera a demanda doméstica, enquanto o Sudeste Asiático se beneficia da crescente fabricação de eletrônicos e eletrodomésticos. Os incentivos de política para a redução direta de ferro (RDI) baseada em hidrogênio e os FEAs à base de sucata visam equilibrar o crescimento com os compromissos de emissão, sustentando assim o mercado de produtos siderúrgicos acabados.

A América do Norte está se reorganizando em torno da segurança da cadeia de fornecimento após a imposição de tarifas de importação de 25% em março de 2025. As expansões de FEA, como o projeto da Hyundai Steel na Louisiana, exploram a abundante sucata e a energia barata. Os fabricantes de equipamentos originais (OEMs) regionais estão cada vez mais preferindo o abastecimento local para mitigar os custos tarifários e o risco geopolítico, apoiando o mercado de produtos siderúrgicos acabados apesar da suavidade cíclica na construção.

A Europa enfrenta desafios de descarbonização e salvaguarda de importações sob seu Plano de Ação para o Aço, visando uma redução de 15% nas entradas de países não pertencentes à UE até 2026. Os diferenciais de preços de energia e os impostos sobre carbono pressionam as margens, mas os projetos piloto de RDI impulsionados por hidrogênio e os programas de sucata de economia circular estão posicionando as usinas europeias como pioneiras em aços premium de baixo carbono. A América do Sul alavanca as abundantes reservas de minério de ferro e a energia renovável para atrair investimentos em aço verde, enquanto o Oriente Médio e a África, responsáveis por 45% do RDI global, visam atender aos corredores emergentes de ferro verde que ligam regiões ricas em recursos a centros de demanda na Europa e na Ásia. Essas estratégias regionais apoiam coletivamente a resiliência de longo prazo no mercado de produtos siderúrgicos acabados.

Panorama regulatório

As regras de comércio e conformidade em carbono estão moldando cada vez mais os fluxos transfronteiriços de produtos de aço acabado, particularmente em direção à Europa. A União Europeia passou para o regime definitivo do Mecanismo de Ajuste de Carbono nas Fronteiras (CBAM) em 1º de janeiro de 2026, exigindo que declarantes autorizados comprem certificados CBAM para cobrir as emissões incorporadas no aço importado e apresentem declarações anuais referentes ao ano-calendário de 2026 (com vencimento em 30 de setembro de 2027). Ferramentas de salvaguarda e cotas também permanecem ativas, com o Comitê de Salvaguardas da OMC revisando 38 ações de salvaguarda específicas por produto em abril de 2026, incluindo 12 envolvendo produtos de aço e metais.

A Europa também reforçou a gestão de importações de aço por meio do desenho de cotas. O Regulamento (UE) 2026/1384 entrou em vigor em 1º de julho de 2026, substituindo medidas de salvaguarda anteriores por um sistema revisado de cotas tarifárias (TRQ) que reduz os volumes de importação isentos de tarifas em relação aos níveis anteriores e eleva as tarifas fora da cota para 50%, o que fortalece os incentivos ao fornecimento regional e a fornecedores que possam comprovar produção de menor carbono. O Reino Unido implementou uma medida paralela de defesa comercial para o aço em 1º de julho de 2026, com tarifas fora da cota igualmente mais altas e discussões adicionais em torno de conceitos de rastreamento de origem, como o "melt-and-pour", aumentando os requisitos de conformidade e rastreabilidade em toda a cadeia de suprimentos de aço acabado.

Análise da cadeia de valor

A cadeia de valor de produtos de aço acabado começa com matérias-primas a montante (minério de ferro, carvão coque, metálicos como sucata e DRI, e ligas) e passa pela produção de ferro e aço (rotas BF/BOF e EAF), lingotamento, laminação primária e acabamento a jusante (incluindo laminação a quente, laminação a frio, revestimento, fabricação de tubos, trefilação de arame e processamento especializado, como manufatura aditiva para peças selecionadas). A concentração em insumos-chave a montante, incluindo grandes fornecedores marítimos de minério de ferro, e a volatilidade na logística de granéis podem repercutir rapidamente nos prazos de entrega e na precificação dos produtos acabados. A escolha da rota, particularmente se a produção é baseada em EAF com sucata ou em BF/BOF com minério, afeta cada vez mais os perfis de emissões e a elegibilidade comercial em mercados de importação regulamentados.

A jusante, centros de serviços, fabricantes, contratados de EPC e OEMs convertem o aço acabado em componentes de construção, infraestrutura de energia (torres, tubos, chapas), peças de transporte e embalagens, com a distribuição moldada por ações comerciais e regionalização. O monitoramento da OCDE aponta para excesso de capacidade estrutural (mais de 600 milhões de toneladas métricas em 2024) e pressão elevada de exportação (a China exportou 118,2 milhões de toneladas métricas em 2024), intensificando a concorrência e levando os produtores a reequilibrar redes em direção ao acabamento localizado e ao fornecimento mais próximo do cliente. O reposicionamento da cadeia de suprimentos é visível na usina integrada de 5,8 bilhões de dólares e 2,7 milhões de toneladas métricas baseada em EAF da Hyundai Steel na Louisiana (com meta para 2029) e na aquisição da U.S. Steel pela Nippon Steel por 14,9 bilhões de dólares, finalizada em junho de 2025 sob um acordo de segurança nacional dos EUA que inclui um plano de investimento até 2028, ambos aprofundando a ligação entre as bases de produção doméstica e a disponibilidade de aço acabado nas principais regiões consumidoras.

Cenário Competitivo

O mercado de produtos siderúrgicos acabados exibe uma concentração altamente fragmentada. O China Baowu Steel Group lidera a produção global, seguido por ArcelorMittal, POSCO, HBIS e Nippon Steel, mas os aços especializados e a proximidade regional concedem às usinas menores nichos competitivos.

Os movimentos estratégicos concentram-se na integração vertical, descarbonização e digitalização. A U.S. Steel celebrou uma parceria de manutenção habilitada por IA com a Gecko Robotics em 2025 para aumentar o tempo de operação dos ativos e reduzir os custos de inspeção. A Nucor investiu na tecnologia de ferro de zero carbono da Electra para garantir matéria-prima de baixa emissão para sua rede de FEA. ArcelorMittal e BHP avançaram conjuntamente em ensaios piloto de aço verde com injeção de hidrogênio em altos-fornos, visando reduções de emissões de 30% até 2030.

As mudanças nas políticas comerciais também remodelam a dinâmica competitiva. O governo Biden bloqueou a proposta de aquisição da U.S. Steel pela Nippon Steel, de USD 14,9 bilhões, por motivos de segurança nacional em 2025, sinalizando um escrutínio mais rigoroso da consolidação transfronteiriça. Enquanto isso, as medidas de salvaguarda europeias desincentivam as importações a preços reduzidos, acelerando as adições de capacidade de miniminas regionais. Avanços como a tecnologia pirometalúrgica de ciclo rápido da Hertha Metals ameaçam perturbar a economia de escala legada ao viabilizar micro-usinas lucrativas de 500.000 toneladas. Esses desenvolvimentos mantêm o mercado de produtos siderúrgicos acabados dinâmico e orientado para a inovação.

Líderes do Setor de Produtos Siderúrgicos Acabados

ArcelorMittal

Baosteel Group

Nippon Steel Corporation

HBIS Group

POSCO

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um conjunto-chave de oportunidades está surgindo em torno do fornecimento de aço acabado pronto para conformidade e rastreável para mercados de importação regulamentados, especialmente a Europa. O regime definitivo do CBAM da UE a partir de 1º de janeiro de 2026 e a implementação em 1º de julho de 2026 do Regulamento (UE) 2026/1384, incluindo TRQs mais restritivas e tarifas fora da cota mais altas, aumenta o valor de dados auditáveis de emissões incorporadas e da transparência de origem. Isso amplia o espaço para produtores e processadores que consigam fornecer pegadas de carbono de produto auditáveis, melhorar o controle de insumos baseados em sucata e integrar relatórios digitais em toda a cadeia da usina ao centro de serviços.

Uma segunda oportunidade é a expansão da capacidade doméstica e regional de aço acabado em corredores de alta demanda, onde a infraestrutura e a localização manufatureira estão impulsionando novos projetos e atualizações no mix de produtos. A Índia fornece pontos de prova concretos de investimento em 2026, incluindo a JSW Steel iniciando o desenvolvimento de uma usina siderúrgica integrada de 13,2 milhões de toneladas por ano em Paradeep, Odisha (maio de 2026), e a ArcelorMittal Nippon Steel Índia começando os trabalhos em uma planta integrada de 8,2 milhões de toneladas por ano em Visakhapatnam, Andhra Pradesh (março de 2026), além da Tata Steel delineando alocações de despesas de capital do exercício fiscal de 2027 para operações indianas, como expansões de folha-de-flandres e arame (julho de 2026). Esses programas apoiam adições de acabamento a jusante para tiras de valor agregado, produtos revestidos, tubos e arame, alinhando-se com a demanda de construção e energia, ao mesmo tempo em que abordam barreiras para aplicações qualificadas de aço automotivo e elétrico de qualidade superior, que são difíceis de substituir por importações commoditizadas.

Desenvolvimentos recentes do setor

- Julho de 2026: Baosteel e Primetals Technologies iniciaram operação de uma nova máquina de lingotamento contínuo em Xangai. A atualização melhora a qualidade e o rendimento do fornecimento de placas a jusante, apoiando a produção de tiras e chapas de especificação mais alta à medida que os requisitos de superfície e consistência se tornam mais rigorosos em aplicações automotivas, de eletrodomésticos e de energia.

- Junho de 2026: A ArcelorMittal anunciou uma colaboração estratégica com a Amazon Web Services (AWS) focada em acelerar a automação industrial e viabilizar soluções de construção de menor carbono. A parceria liga a digitalização ao rendimento, ao tempo de atividade e aos relatórios de emissões, o que pode influenciar a competitividade de produtos de aço acabado certificados e prontos para conformidade.

- Março de 2026: A Nippon Steel concluiu um arranjo de financiamento permanente relacionado à sua aquisição da U.S. Steel, levantando aproximadamente 900 bilhões de ienes por meio de cofinanciamento liderado pelo JBIC e outras instituições. O financiamento garantido apoia a agenda de investimento pós-negócio e o caminho de modernização de capacidade que pode ampliar a disponibilidade de aço acabado de qualidade superior nos Estados Unidos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Este mercado abrange produtos de aço acabado prontos para venda e uso após o aço ser convertido de insumos semiacabados em formas comerciais finais por meio de laminação, forjamento, fundição e etapas de acabamento relacionadas, sendo medido como volume físico expedido e consumido nos principais setores de uso final.

Exclusões de escopo: excluímos o minério de ferro a montante, o carvão coque, a coleta de sucata e o aço semiacabado (blocos, tarugos e placas) que ainda não foram convertidos em formas acabadas.

Visão geral da segmentação

- Por Forma

- Chapa

- Tira

- Vergalhão e Barra

- Perfil

- Tubo

- Arame

- Outras Formas

- Por Processo

- Laminação a Quente

- Laminação a Frio

- Forjamento

- Fundição

- Extrusão e Trefilamento

- Manufatura Aditiva de Aço

- Por Indústria de Uso Final

- Construção e Infraestrutura

- Transporte

- Energia

- Contêineres e Embalagens

- Elétrico e Eletrônico

- Máquinas e Equipamentos

- Defesa e Segurança

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Austrália e Nova Zelândia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Rússia

- Resto da Europa

- América do Sul

- Brasil

- Argentina

- Resto da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Turquia

- Resto do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental começa com a construção de uma visão clara da produção de aço, dos fluxos comerciais e do uso a jusante, para que o conjunto de demanda possa ser explicado em termos simples. Fazemos referência a fontes públicas como publicações da World Steel Association, escritórios nacionais de estatística, portais de estatísticas alfandegárias e comerciais, séries temporais de câmbio de bancos centrais para conversão monetária, e conjuntos de dados de energia e infraestrutura de agências como a IEA e o Banco Mundial para contexto.

Além disso, relatórios anuais de empresas, apresentações a investidores e atualizações de produção são utilizados para entender as mudanças no mix de produtos entre produtos planos e longos, e também como os ciclos de utilização e manutenção afetam a oferta. Bancos de dados de patentes e periódicos revisados por pares em metalurgia e manufatura são usados para verificar tendências de processo que podem alterar o rendimento e a produção acabada. Para dados financeiros de empresas e para verificações de importação e exportação em nível de remessa, também utilizamos assinaturas selecionadas de bancos de dados pagos quando relevante. As fontes listadas acima são ilustrativas, e outros pontos de referência públicos e internos são revisados para coletar dados, validá-los e esclarecer questões em aberto.

Entrevistas e Pesquisas Primárias

Entrevistas e pesquisas primárias são utilizadas para verificar a consistência do que é contabilizado como aço acabado, e como os volumes são registrados entre usinas, processadores, distribuidores e grandes usuários finais. Conversamos com respondentes comerciais e operacionais, bem como com equipes de compras e técnicas, cobrindo centros de demanda em APAC, EMEA e Américas, para que suposições sobre mix, utilização e vazamento comercial possam ser corrigidas antes da construção do modelo final.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 35% | CXOs: 16% | APAC: 42% |

| Nível médio: 43% | Líderes funcionais/de unidade: 25% | EMEA: 32% |

| Players menores: 22% | Gerentes: 59% | Américas: 26% |

Dimensionamento e Previsão de Mercado

A construção principal utiliza uma abordagem top-down, na qual dados de produção e comércio são reconstituídos em consumo aparente, sendo então filtrados em volumes de aço acabado após considerar os rendimentos de processamento e o mix de produtos. Para manter os totais realistas, os resultados são corroborados por meio de aproximações bottom-up seletivas, como taxas de produção amostradas de usinas, verificações de throughput de distribuidores e divisões típicas de demanda por tonelada e por setor compartilhadas por participantes do setor.

Os principais insumos do modelo incluem tendências de produção de aço bruto e aço acabado, balanços de importação e exportação por grupo de produto, adições de capacidade e taxas de utilização, e indicadores de uso final, como início de obras de construção e produção automotiva. Sinais de preço e valor são tratados com cuidado, uma vez que o aço acabado se move de acordo com o mix de qualidade e o momento dos contratos. Como resultado, a lógica de preço médio de venda (ASP) é aplicada somente depois que a base de volume está estável e verificada em relação ao padrão de remessa modelado.

Para a previsão, a análise de cenários é usada em torno de motores macro de demanda e mudanças de capacidade, e os cenários são então refinados usando o consenso de especialistas obtido em entrevistas sobre ciclos de reabastecimento esperados, impactos de políticas comerciais e normalização de prazos de entrega. Onde os pontos de verificação bottom-up são escassos em determinados países ou para formas de produto menores, razões proxy de mercados similares são aplicadas e depois ajustadas usando sinais de intensidade comercial e utilização.

Validação de Dados e Ciclo de Atualização

Os resultados são validados comparando o consumo modelado com sinais independentes, como o uso de aço reportado por setor, tendências de utilização e mudanças comerciais observadas, e revisando quaisquer saltos incomuns em nível de país e regional. Quando as diferenças ficam fora dos limites esperados, as premissas são revisitadas e, se necessário, os respondentes são recontatados para confirmar se a mudança é real ou um efeito de temporização.

Antes da aprovação final, o modelo passa por revisões de analistas em múltiplas etapas que verificam a consistência aritmética, o tratamento de unidades e se as variáveis-chave se movem na direção correta em conjunto. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes ampliações de capacidade, restrições comerciais ou movimentos cambiais acentuados. Pouco antes da entrega, uma revisão final é realizada para que os clientes recebam a visão mais atual disponível.

Tamanho do Mercado de Produtos de Aço Acabado da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para produtos de aço acabado podem parecer muito distantes entre si porque os autores nem sempre medem a mesma coisa, e às vezes a unidade (valor versus volume) é misturada ao número principal sem que isso fique evidente. As diferenças também surgem de como o comércio é tratado, de como o mix de produtos é considerado e da rapidez com que as premissas são atualizadas quando os preços do aço e as taxas de câmbio se movem.

Um fator comum de divergência é a escolha entre dimensionamento baseado em receita e dimensionamento baseado em tonelagem, já que um pode variar bruscamente com oscilações no preço médio de venda (ASP), mesmo quando os volumes permanecem mais estáveis. Outro fator é a cadência de atualização e o momento cambial, em que taxas de câmbio e reajustes trimestrais de preços podem alterar o número reportado, e essas verificações são atualizadas com maior frequência no ciclo de validação utilizado pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 1,89 bilhão de dólares (2026) | |

| Editora do Setor A | 2,10 bilhões de dólares (2024) | Utiliza um número de valor para um ano-base diferente e parece misturar uma abordagem de receita com uma narrativa ampla de segmentação, o que pode subestimar o impacto do preço médio de venda do aço e do momento cambial na comparabilidade ano a ano. |

| Consultoria B | 510,92 bilhões de dólares (2025) | Representa um escopo de valor muito mais amplo, que provavelmente cobre receitas amplas de produtos de aço em diversas regiões, de modo que o número não é diretamente comparável a uma delimitação definida por volume de aço acabado e pode se expandir com os ciclos de preço. |

Em conjunto, a dispersão reflete principalmente a escolha de unidade e os limites de escopo, mais do que uma verdadeira divergência quanto à direção subjacente da demanda por aço. Ao manter o conjunto de demanda vinculado à produção mais o comércio, e então aplicar ajustes transparentes de rendimento e mix, a estimativa permanece rastreável a insumos repetíveis que podem ser revisitados a cada atualização.

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da demanda global por produtos siderúrgicos acabados até 2031?

O volume está projetado para atingir 2,47 bilhões de toneladas até 2031, refletindo um CAGR de 5,50% a partir dos níveis de 2026.

Qual região contribui mais para o crescimento do aço acabado?

A Ásia-Pacífico domina com 60,88% do volume de 2025 e está prevista para crescer a um CAGR de 6,12% até 2031, impulsionada pela China, Índia e Sudeste Asiático.

Qual segmento de aço acabado está se expandindo mais rapidamente?

Os produtos tubulares, apoiados por projetos de infraestrutura de energia e usos industriais de precisão, estão previstos para registrar um CAGR de 6,24% até 2031.

Como a descarbonização está influenciando os processos siderúrgicos?

O investimento está migrando para a capacidade de FEA e para a redução direta baseada em hidrogênio, enquanto a manufatura aditiva oferece fabricação de formas quase definitivas com eficiência energética.

Quais são os principais riscos enfrentados pelos produtores?

A volatilidade dos custos de matérias-primas, a incerteza das políticas comerciais e a concorrência de substitutos leves como alumínio e PRFC representam ventos contrários.

Página atualizada pela última vez em: