Tamanho e Participação do Mercado de Fabricação de Aço

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 215.43 Bilhões de dólares |

| Tamanho do Mercado (2030) | 304.13 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.14% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fabricação de Aço por Mordor Intelligence

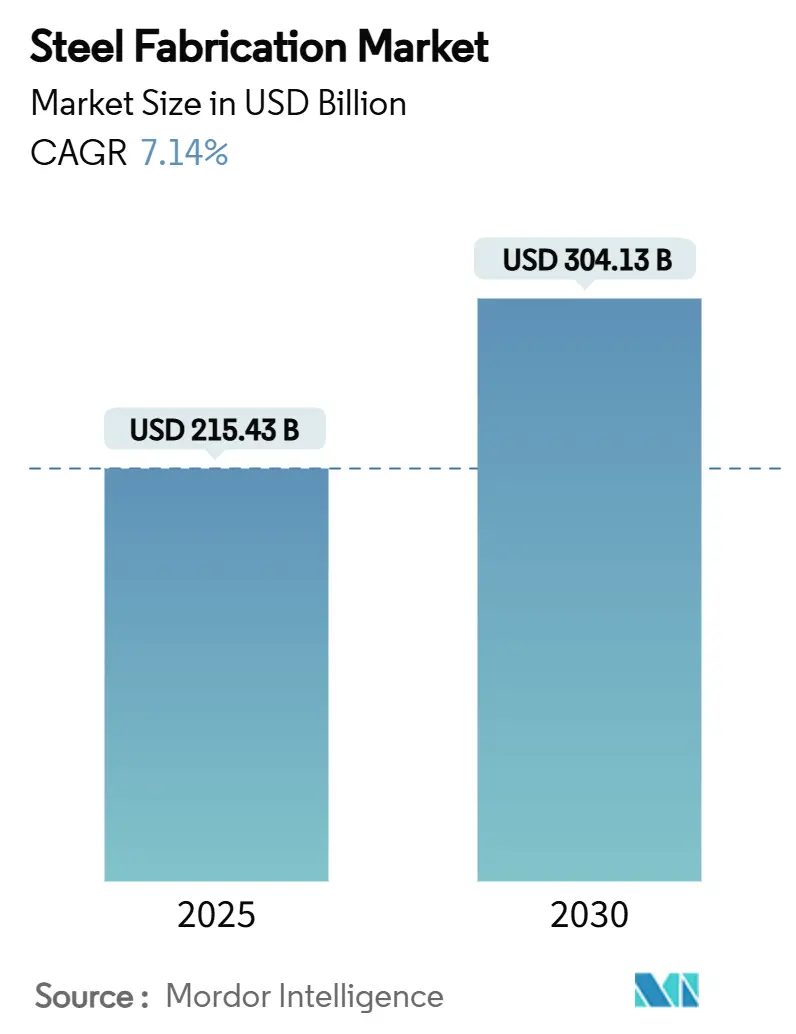

O tamanho do Mercado de Fabricação de Aço é estimado em USD 215,43 bilhões em 2025, e espera-se que atinja USD 304,13 bilhões até 2030, a um CAGR de 7,14% durante o período de previsão (2025-2030). A demanda se beneficia de programas recordes de gastos em infraestrutura, retomada de despesas de capital em ativos de petróleo e gás e geração de energia, e crescentes investimentos em rotas de produção de baixo carbono. Fabricantes que integram automação, processamento avançado de materiais e credenciais de sustentabilidade estão garantindo contratos de longo prazo com usuários finais que buscam cadeias de suprimentos resilientes e rastreáveis. A volatilidade de preços para bobinas laminadas a quente e elementos de liga permanece um obstáculo às margens, mas acordos de preços antecipados e ferramentas de hedge estão ampliando sua adoção, particularmente entre players de médio porte. A regulamentação, notadamente o Mecanismo de Ajuste de Carbono na Fronteira (CBAM) da União Europeia, está acelerando a transição para graus de aço certificados de baixo CO₂, criando vantagens competitivas para os pioneiros capazes de demonstrar reduções verificáveis de emissões.

Principais Conclusões do Relatório

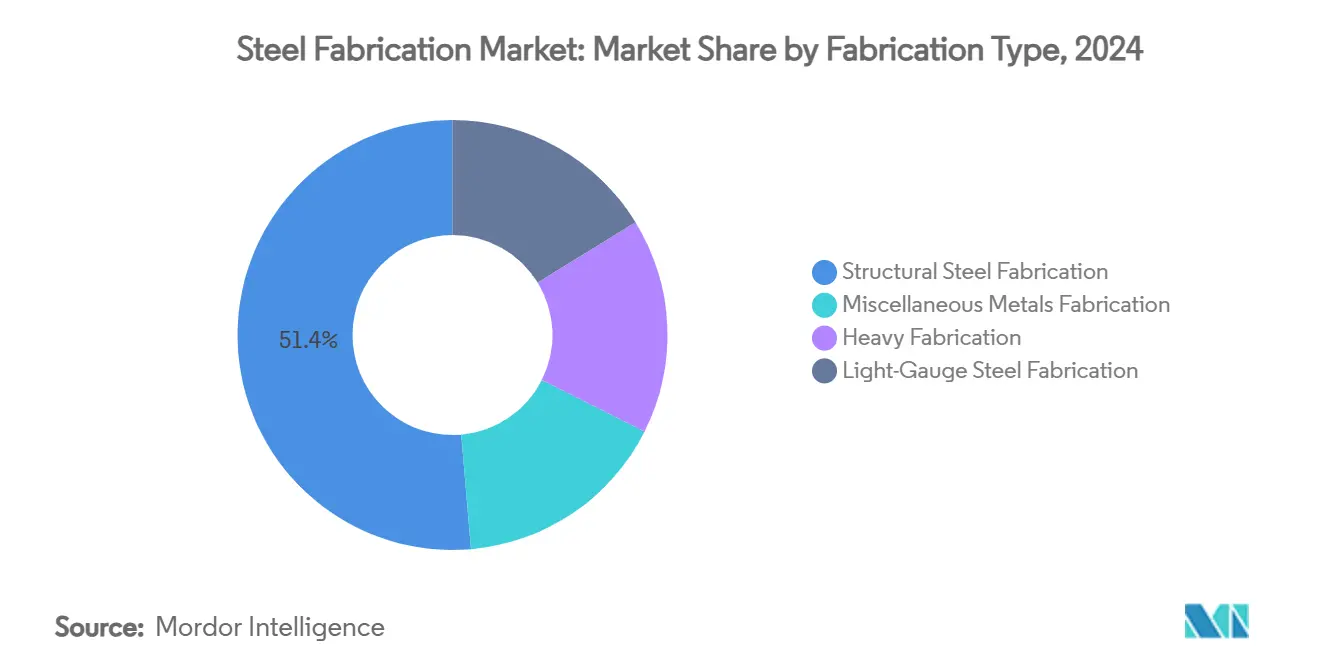

- Por tipo de fabricação, o aço estrutural capturou 51,38% da participação do mercado de Fabricação de Aço em 2024, enquanto o aço de bitola leve tem previsão de expansão a um CAGR de 7,56% até 2030.

- Por tipo de serviço, a soldagem de metal deteve 37,54% do tamanho do mercado de Fabricação de Aço em 2024, enquanto outros serviços registrarão o maior CAGR de 7,71% até 2030.

- Por grau de aço, o aço carbono dominou com 54,67% de participação em 2024; o aço liga está posicionado para o CAGR mais rápido de 7,65% até 2030.

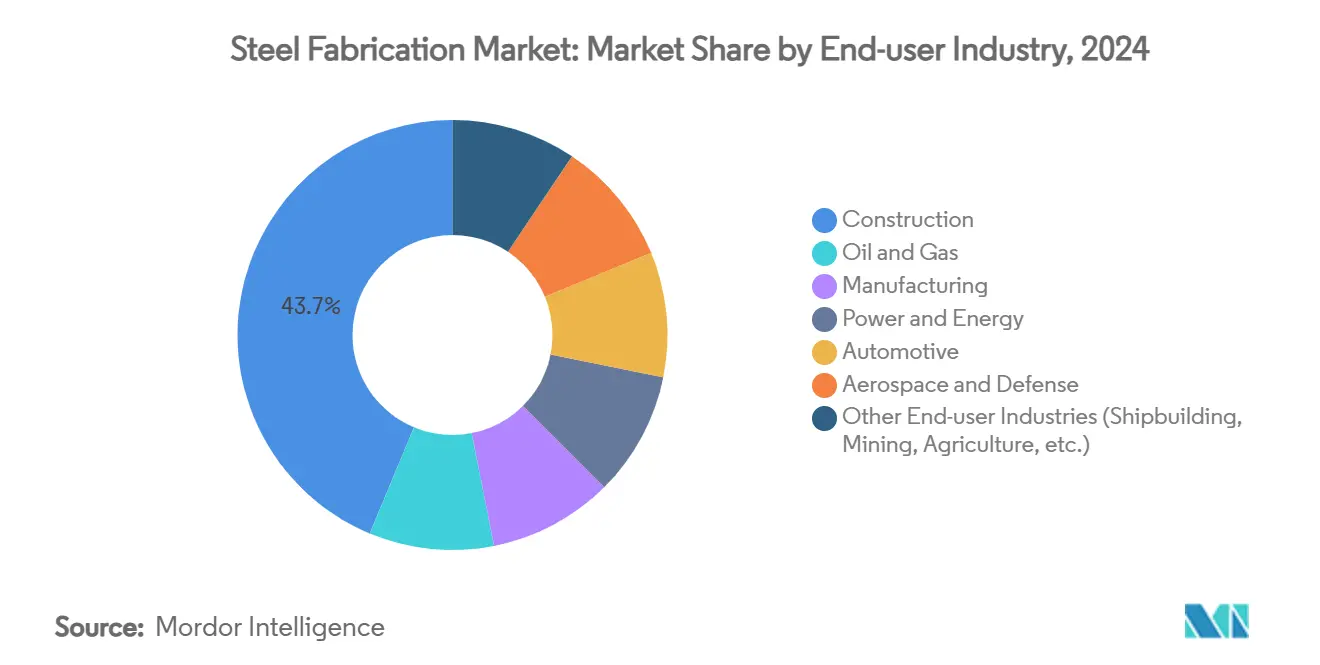

- Por usuário final, a construção representou 43,72% do tamanho do mercado de Fabricação de Aço em 2024, enquanto as aplicações automotivas crescerão mais rapidamente a um CAGR de 7,92% até 2030.

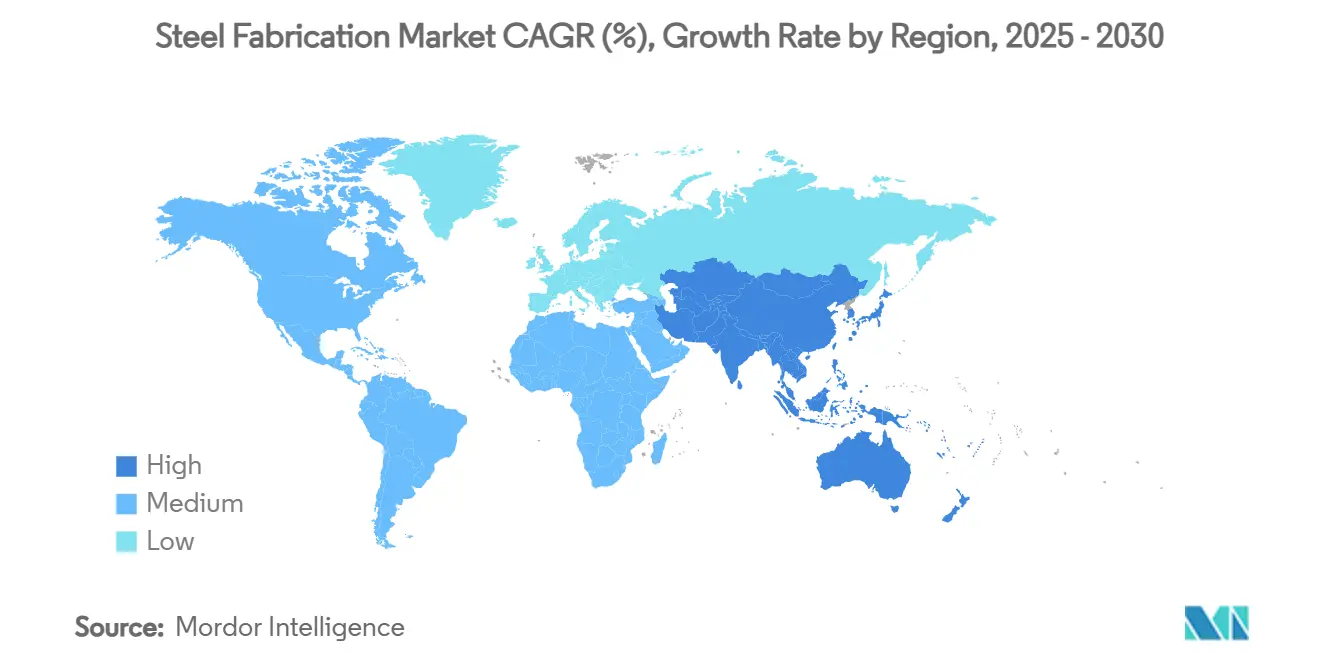

- Por geografia, a Ásia-Pacífico comandou 45,51% da receita de 2024 e tem projeção de crescimento a um CAGR de 7,84%, superando todas as outras regiões até 2030.

Tendências e Perspectivas do Mercado Global de Fabricação de Aço

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento nos Gastos Globais em Construção e Infraestrutura | +1.8% | Ásia-Pacífico, América do Norte | Médio prazo (2-4 anos) |

| Expansão de Projetos de Petróleo e Gás e Geração de Energia | +1.2% | Oriente Médio, América do Norte, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção Crescente de Edificações de Aço Pré-fabricadas | +1.5% | América do Norte, UE, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Transição para Aços de Alta Resistência e Baixo Carbono para Descarbonização | +1.1% | UE, América do Norte, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Projetos de Energia Renovável Prontos para Hidrogênio que Demandam Módulos Sob Medida | +0.8% | Núcleo da UE, América do Norte, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento nos Gastos Globais em Construção e Infraestrutura

Os pacotes de estímulo à infraestrutura elevam a demanda por vigas, colunas e barras de reforço fabricadas em programas de transporte, energia e habitação social. A Lei de Investimento em Infraestrutura e Empregos dos Estados Unidos sustenta uma linha de base de curto prazo mais elevada para os preços do aço e incentiva os fabricantes a firmarem compromissos de fornecimento plurianuais com as usinas para garantir visibilidade de margem[1]ArcelorMittal, "Revisão Anual Integrada 2024," arcelormittal.com. A urbanização na Indonésia, no Vietnã e na Índia impulsiona parcerias público-privadas em direção a tabuleiros de pontes modulares e terminais de trânsito que favorecem módulos estruturais acabados em fábrica. Os modelos de contratação design-build encurtam os ciclos de licitação, permitindo que fabricantes com serviços de engenharia integrados vençam pacotes turnkey. O rastreamento digital dos marcos do projeto melhora a certeza de pagamento, incentivando ainda mais o investimento em automação.

Expansão de Projetos de Petróleo e Gás e Geração de Energia

A retomada de trens de GNL (gás natural liquefeito) há muito adiados, modernizações de refinarias e novas turbinas a gás está elevando os pedidos de chapas pesadas, skids e vasos de pressão. Reformas complexas baseadas na Arábia Saudita que integram a coprodução de hidrogênio exigem metalurgia resistente à sulfidação a 900°C, sustentando a fabricação de ligas de maior margem. A energia renovável, por sua vez, é intensiva em aço; uma turbina eólica offshore de 12 MW demanda até 900 toneladas de torre de aço fabricado, estrutura de nacele e peça de transição, aproximadamente 2-3 vezes mais aço por MW do que uma unidade de ciclo combinado. Fabricantes que certificam soldadores conforme a ISO 3834 estão vencendo contratos de fornecimento de estruturas de fabricantes de equipamentos originais (OEMs) de turbinas.

Adoção Crescente de Edificações de Aço Pré-fabricadas

Hotéis modulares, dormitórios estudantis e data centers construídos com painéis conformados a frio reduzem a mão de obra no canteiro em cerca de 50% e encurtam os cronogramas em quase um terço em comparação com o concreto moldado in loco, deslocando a captura de valor para os fabricantes de fábrica. Incorporadores norte-americanos foram além dos armazéns para escritórios de médio porte, ilustrado por um CAGR de 8,4% para remessas de edificações metálicas pré-engenheiradas até 2030. A integração do BIM (Modelagem da Informação da Construção) com linhas de puncionamento e dobramento CNC (Controle Numérico Computadorizado) permite a otimização com desperdício zero, reduzindo o uso de chapas em até 12%. A combinação de previsibilidade de custos e velocidade impulsiona a aquisição recorrente por parte de empreiteiros gerais que enfrentam escassez de mão de obra qualificada.

Transição para Aços de Alta Resistência e Baixo Carbono para Descarbonização

As montadoras firmaram acordos de compra antecipada para aços avançados de alta resistência que reduzem a massa da carroceria bruta, compensando o peso das baterias em veículos elétricos. A ArcelorMittal forneceu 11,5 milhões de toneladas de tais graus para plataformas de veículos em 2023, refletindo a rápida transição de materiais em curso. Fabricantes que atualizam prensas dobradeiras e cortadoras a laser para lidar com aços de limite de escoamento de 1.700 MPa alcançam raios de dobramento mais estreitos sem fissuração, possibilitando estruturas de impacto mais compactas. O insumo de ferro de redução direta baseado em hidrogênio verde reduz o CO₂ incorporado na chapa em até 90%, exigindo prêmios de preço que compensam os custos de beneficiamento do minério. Esquemas de certificação como o ResponsibleSteel conferem aos fabricantes pioneiros uma vantagem em licitações onde as emissões de escopo 3 são ponderadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade nos Preços das Matérias-Primas do Aço | -1.4% | Global | Curto prazo (≤ 2 anos) |

| Alto Investimento Inicial para Linhas CNC e Robóticas | -0.9% | Mercados desenvolvidos, adotantes emergentes | Médio prazo (2-4 anos) |

| Impostos de Ajuste de Carbono na Fronteira Aumentando os Custos de Conformidade | -0.6% | UE e exportadores para a UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços das Matérias-Primas do Aço

Os preços das bobinas laminadas a quente oscilaram de USD 650 a USD 900 por tonelada em seis meses devido a perturbações na cadeia de suprimentos e revisões tarifárias, comprimindo as margens brutas dos fabricantes orientados ao mercado spot incapazes de repassar sobretaxas no meio de projetos. Cláusulas contratuais que vinculam o faturamento de produtos acabados aos índices Fastmarkets agora aparecem em mais de 60% dos frameworks de EPC (Engenharia, Aquisição e Construção); no entanto, tal hedge estreita as alavancas de precificação discricionária. Oficinas menores sem recursos de capital de giro têm dificuldade em pré-comprar estoques, arriscando paralisações de produção durante picos. A tendência de consolidação resultante favorece processadores verticalmente integrados que possuem pátios de sucata ou módulos de ferro de redução direta.

Alto Investimento Inicial para Linhas CNC e Robóticas

Ilhas de soldagem robótica, cortadoras a laser de fibra e centros de usinagem multieixo podem exigir desembolsos de capital acima de USD 10 milhões por planta. O retorno do investimento frequentemente ultrapassa cinco anos, a menos que acordos-quadro com OEMs garantam o volume de produção. Técnicos de manutenção qualificados capazes de programar o rastreamento de costura por mangueira robótica permanecem escassos, elevando as taxas horárias acima de USD 70 nos Estados Unidos. O risco de obsolescência tecnológica aumenta à medida que as iterações de software se encurtam; uma mesa de corte com cinco anos de uso pode carecer de controle adaptativo de altura em tempo real, reduzindo a eficiência de aninhamento em comparação com modelos de próxima geração. Soluções de financiamento oferecidas por fornecedores de equipamentos estão surgindo, mas avaliações de crédito rigorosas ainda limitam a adoção entre oficinas de gestão familiar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fabricação: Âncora de Receita do Aço Estrutural com Impulso do Aço de Bitola Leve

O aço estrutural representou 51,38% da receita de 2024, sublinhando seu papel em estruturas de arranha-céus, pontes e plataformas industriais que sustentam programas de obras públicas. A produção de bitola leve tem projeção de registrar um CAGR de 7,56%, capturando a demanda de escolas modulares e data centers onde os painéis chegam ao canteiro em montagens flat-pack. O tamanho do mercado de Fabricação de Aço para aplicações de bitola leve tem previsão de atingir USD 48 bilhões até 2030, refletindo a penetração constante das técnicas de conformação a frio.

Os fabricantes que capitalizam essa tendência implantam linhas de perfilagem com puncionamento e estampagem em linha, permitindo produção em lote unitário sem trocas de molde. Testes sísmicos indicam até 79,5% menor deriva entre pavimentos para paredes de bitola leve do que a alvenaria convencional, acelerando a conformidade com normas em zonas sísmicas. Pacotes de fornecimento integrados que incluem painéis isolados, núcleos de escadas e treliças de telhado diferenciam os licitantes e reduzem o custo total instalado, posicionando os especialistas em bitola leve como viabilizadores de ambiciosas metas habitacionais na Ásia-Pacífico.

Por Tipo de Serviço: Dominância da Soldagem Enfrenta o Surgimento de Múltiplos Serviços Automatizados

A soldagem de metal permaneceu o maior serviço em 2024 com 37,54% de participação do mercado de Fabricação de Aço. Estações automatizadas de soldagem a arco com gás metálico combinadas com rastreamento de costura guiado por câmera proporcionam até 40% de redução no tempo de ciclo, preservando a centralidade da soldagem mesmo enquanto puncionamento, estampagem e usinagem coletivamente superam a um CAGR de 7,71%. A participação do mercado de Fabricação de Aço vinculada a células integradas de puncionamento e rosqueamento deve dobrar até 2030 à medida que os OEMs buscam produção em balcão único.

Plataformas multiprocesso agora puncionam venezianas, furos escareados e formam deslocamentos sem remanuseio de material, comprimindo os prazos de entrega de dias para horas. Fabricantes que monetizam essas capacidades por meio de blocos de capacidade no estilo de assinatura criam fluxos de caixa previsíveis que financiam maior automação. Enquanto isso, a soldagem robótica está superando os custos de fixação por meio de ferramental adaptativo que se autoajusta para variações de chapa, possibilitando produções econômicas de baixo volume.

Por Grau de Aço: Estabilidade do Aço Carbono Encontra Potencial de Alta do Aço Liga

O aço carbono manteve uma participação de 54,67% em 2024 devido à sua vantagem de custo e universalidade na construção. A categoria de aço liga se expandirá a um CAGR de 7,65%, impulsionada por especificações aeroespaciais, energéticas e de defesa que exigem propriedades de tração elevadas. O tamanho do mercado de Fabricação de Aço vinculado aos graus de liga tem previsão de adicionar USD 19 bilhões durante 2025-2030, sustentado por investimentos em dutos de hidrogênio e programas de aquisição de defesa.

O inoxidável Custom 465, por exemplo, supera 250 ksi de resistência à tração após envelhecimento, facilitando componentes de coluna de perfuração mais leves que atingem maiores profundidades com menos torque. Fabricantes que obtêm aprovações AS9100 ou NADCAP capturam margens desproporcionais, pois os ciclos de qualificação para fornecedores concorrentes se estendem por mais de 18 meses. O corte de chapas inoxidáveis também se beneficia da expansão da capacidade de processamento químico no Sudeste Asiático, onde a resistência à corrosão compensa os custos do ciclo de vida.

Por Indústria do Usuário Final: Âncora da Construção Viabiliza Aceleração Automotiva

A construção consumiu 43,72% do tamanho do mercado de Fabricação de Aço em 2024, fornecendo carga base previsível que justifica investimentos em capacidade. Os volumes automotivos constituem uma fatia menor, mas lideram o crescimento a um CAGR de 7,92% à medida que as plataformas de veículos elétricos a bateria se multiplicam. A demanda do setor por mezaninos de gigafábricas, bases de prensas de estampagem e caixas de impacto leves se traduz em slots de fabricação de alta precisão reservados com dois anos de antecedência.

As montadoras globais anunciaram mais de USD 140 bilhões em nova demanda de aço alinhada a veículos elétricos desde 2024, incluindo o hub canadense de veículos elétricos de CAD 15 bilhões da Honda e a duplicação da capacidade da carroceria mexicana da BMW. Fabricantes que fornecem subquadros com tolerância verificada atendem aos limites de controle estatístico de processo exigidos pela montagem final em sequência just-in-time, reforçando contratos de longo prazo e suavizando a transmissão de preços de commodities.

Análise Geográfica

A Ásia-Pacífico deteve 45,51% da receita de 2024 e avançará a um CAGR líder de mercado de 7,84% até 2030. A produção de componentes de aço fabricado da China superou CNY 600 bilhões (USD 84 bilhões) em 2024, e a mudança de demanda do país para aplicações de maquinário e infraestrutura sinaliza pedidos de maior valor agregado para fabricantes de precisão. A Missão Nacional de Aço Verde da Índia e o laminador integrado de 7 milhões de toneladas da AM/NS India reforçam as preferências de fornecimento doméstico, enquanto o Vietnã e a Indonésia absorvem capacidade da realocação de cadeias de suprimentos. Incentivos governamentais para plantas automatizadas na Tailândia e na Malásia estimulam ainda mais o investimento regional.

A América do Norte representa uma arena madura, porém tecnologicamente progressiva. A Lei de Redução da Inflação dos EUA incentiva a aquisição de baixo CO₂ para projetos federais, gerando prêmios de preferência de até USD 100 por tonelada para chapas verdes verificadas. Adições de capacidade como o planejado laminador de placas de USD 5,8 bilhões da Hyundai Steel na Louisiana e o micro-laminador Mojave da Pacific Steel sinalizam uma mudança para o fornecimento doméstico de menor distância, reforçando a resiliência contra perturbações marítimas[2]Desenvolvimento Econômico da Louisiana, "Hyundai Steel Escolhe a Louisiana para Laminador de Placas," opportunitylouisiana.com. Fabricantes que demonstram rastreabilidade de Origem de Fusão garantem isenções de compra americana em contratos de pontes e subestações.

A Europa é a pioneira na produção descarbonizada, com mais de 50 projetos de aço de baixo carbono anunciados visando 172 milhões de toneladas de capacidade até 2030. A implementação do CBAM (Mecanismo de Ajuste de Carbono na Fronteira) eleva a demanda por chapas de DRI (Ferro de Redução Direta) baseado em hidrogênio, e fabricantes com linhas de laser energeticamente eficientes e passaportes digitais de materiais estão posicionados para vencer pedidos de alta margem de OEMs automotivos. Enquanto isso, os projetos do Oriente Médio aproveitam o excedente de eletricidade renovável para o hidrogênio verde, impulsionando a fabricação de tubos de grande diâmetro e esferas de armazenamento. O crescimento da população urbana da África sustenta as necessidades de aço para infraestrutura de longo prazo, mas a escassez de capital adia a decolagem de curto prazo.

Cenário Competitivo

O mercado de Fabricação de Aço é moderadamente fragmentado, devido à presença de um grande número de players. A capacidade de automação é o principal diferenciador. Fabricantes que integram soldagem guiada por visão e telemetria de IoT (Internet das Coisas) alcançam taxas de acerto na primeira tentativa acima de 98%, reduzindo custos de retrabalho e desbloqueando precificação premium. A transformação digital se estende ao software de manutenção preditiva que maximiza o tempo de atividade do fuso e da tocha. As credenciais de sustentabilidade formam o segundo eixo de competição: plantas certificadas pela ISO 50001 e pelo ResponsibleSteel obtêm acesso preferencial a projetos com incentivos verdes e frequentemente garantem acordos de compra plurianuais com OEMs que buscam transparência nas emissões. Alianças estratégicas entre empresas de engenharia de projetos e fabricantes estão surgindo para entregar soluções modulares turnkey, particularmente na construção de data centers e plantas de baterias.

Líderes da Indústria de Fabricação de Aço

Schuff Steel

Zamil Steel Holding Company Limited

Tata Steel

Severfield plc

ArcelorMittal

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: O Pacific Steel Group (PSG) iniciou a construção de um micro-laminador de fusão e laminação de aço no Deserto de Mojave, na Califórnia. O PSG transformará sucata de aço em uma produção anual de 380.000 toneladas de barras de reforço e bobinas enroladas.

- Março de 2025: A ArcelorMittal Nippon Steel India Private Limited (AM/NS India), uma subsidiária-chave da Nippon Steel Corporation, anunciou a aquisição de 2.200 acres de terra em Andhra Pradesh, no sul da Índia, para estabelecer um laminador integrado com capacidade de produção anual de 7 milhões de toneladas de aço bruto.

Escopo do Relatório Global do Mercado de Fabricação de Aço

| Fabricação de Aço Estrutural |

| Fabricação de Metais Diversos |

| Fabricação Pesada |

| Fabricação de Aço de Bitola Leve |

| Soldagem de Metal |

| Corte de Metal |

| Cisalhamento de Metal |

| Conformação de Metal |

| Outros Serviços (Puncionamento, Estampagem, Usinagem) |

| Aço Carbono |

| Aço Liga |

| Aço Inoxidável |

| Construção |

| Petróleo e Gás |

| Manufatura |

| Energia e Geração de Energia |

| Automotivo |

| Aeroespacial e Defesa |

| Outras Indústrias do Usuário Final (Construção Naval, Mineração, Agricultura, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Fabricação | Fabricação de Aço Estrutural | |

| Fabricação de Metais Diversos | ||

| Fabricação Pesada | ||

| Fabricação de Aço de Bitola Leve | ||

| Por Tipo de Serviço | Soldagem de Metal | |

| Corte de Metal | ||

| Cisalhamento de Metal | ||

| Conformação de Metal | ||

| Outros Serviços (Puncionamento, Estampagem, Usinagem) | ||

| Por Grau de Aço | Aço Carbono | |

| Aço Liga | ||

| Aço Inoxidável | ||

| Por Indústria do Usuário Final | Construção | |

| Petróleo e Gás | ||

| Manufatura | ||

| Energia e Geração de Energia | ||

| Automotivo | ||

| Aeroespacial e Defesa | ||

| Outras Indústrias do Usuário Final (Construção Naval, Mineração, Agricultura, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Fabricação de Aço?

O mercado é avaliado em USD 215,43 bilhões em 2025, com projeções apontando para USD 304,13 bilhões até 2030.

Com que velocidade está crescendo a demanda por edificações de aço pré-fabricadas?

A fabricação de bitola leve vinculada à construção modular tem previsão de expansão a um CAGR de 7,56% até 2030, superando a fabricação pesada tradicional.

Qual região geográfica detém a maior participação nas receitas de aço fabricado?

A Ásia-Pacífico lidera com 45,51% da receita de 2024 e manterá o crescimento regional mais rápido a um CAGR de 7,84%.

Por que as aplicações automotivas são importantes para os fabricantes?

As plataformas de veículos elétricos requerem componentes de aço de alta resistência e leves, impulsionando um CAGR de 7,92% para a demanda de fabricação automotiva até 2030.

Como o CBAM da UE afeta os exportadores?

O CBAM impõe relatórios de carbono incorporado e eventuais taxas sobre o aço fabricado importado, favorecendo produtores de baixo CO₂ com dados de emissões verificáveis.

Página atualizada pela última vez em: