Tamanho e Participação do Mercado de Aço Rápido

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

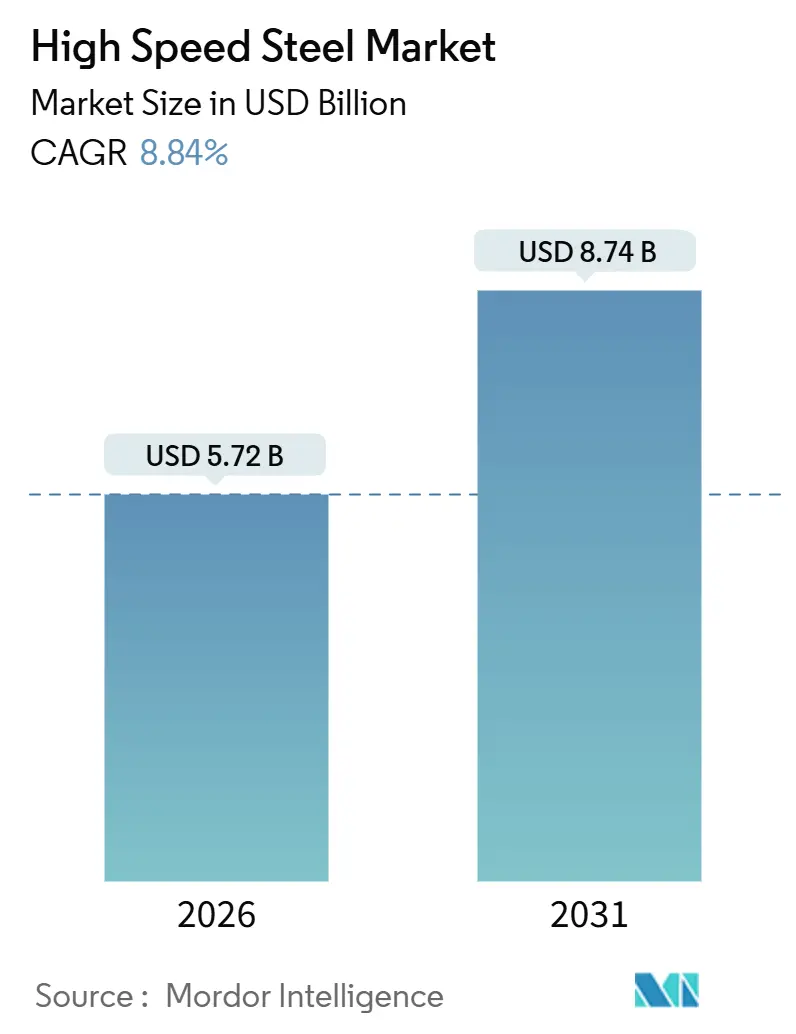

| Tamanho do Mercado (2026) | 5.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.84% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aço Rápido por Mordor Intelligence

O tamanho do Mercado de Aço Rápido é estimado em USD 5,72 bilhões em 2026, e espera-se que atinja USD 8,74 bilhões até 2031, a uma CAGR de 8,84% durante o período de previsão (2026-2031). A robusta aquisição vinculada à usinagem de componentes de veículos elétricos, a produção sustentada de motores aeroespaciais e a rápida disseminação da automação da Indústria 4.0 continuam a ampliar as taxas de consumo de ferramentas. Os fabricantes favorecem composições ricas em molibdênio porque retêm a dureza a quente acima de 600 °C, evitando as oscilações de preço associadas ao tungstênio, ajudando o mercado de aço rápido a preservar uma vantagem de custo-desempenho em operações de velocidade média. A demanda crescente por graus de metalurgia do pó que prolongam a vida útil das ferramentas protege ainda mais a participação contra a concorrência do carboneto. Um impulso paralelo para a reciclagem de tungstênio em circuito fechado agrega benefícios de segurança de fornecimento que ressoam com compradores expostos à volatilidade dos custos de insumos.

Principais Conclusões do Relatório

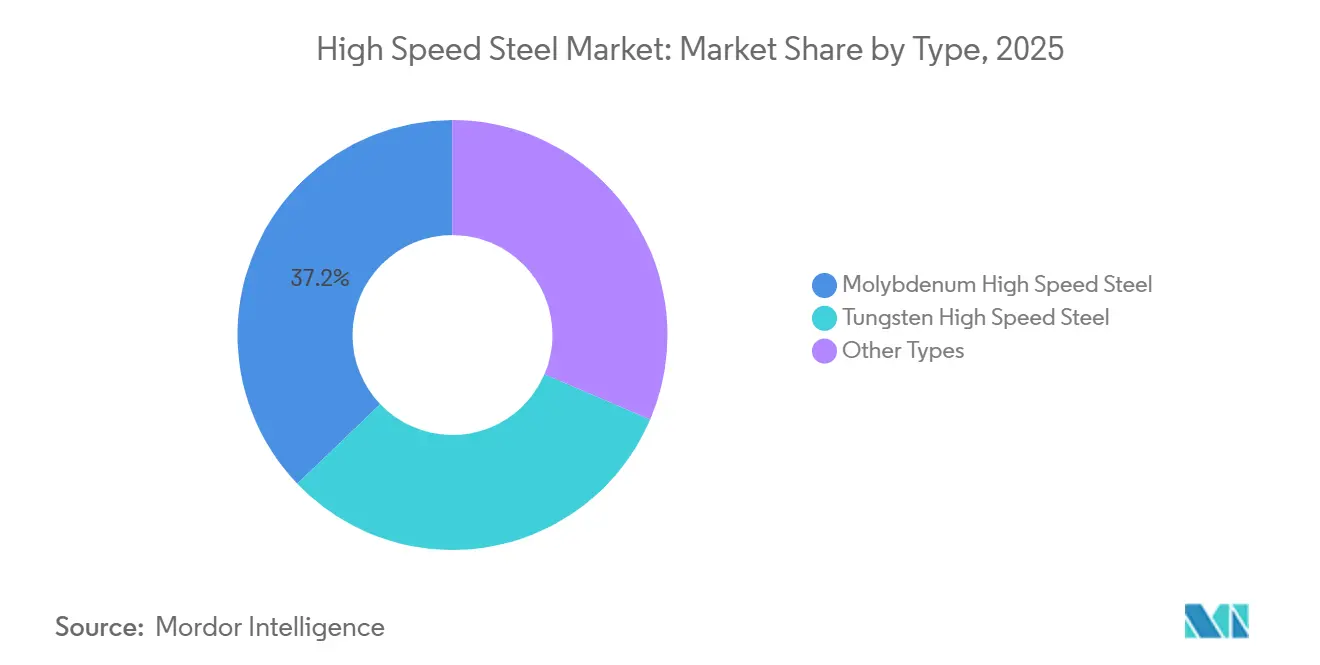

- Por tipo, os graus de molibdênio capturaram 37,16% da receita de 2025 e estão avançando a uma CAGR de 9,43%, a mais rápida entre todas as composições, no mercado de aço rápido.

- Por tipo de produto, as ferramentas de corte de metal lideraram com 53,76% da receita de 2025, enquanto o segmento está se expandindo a uma CAGR de 9,59%, a mais rápida entre os grupos de produtos.

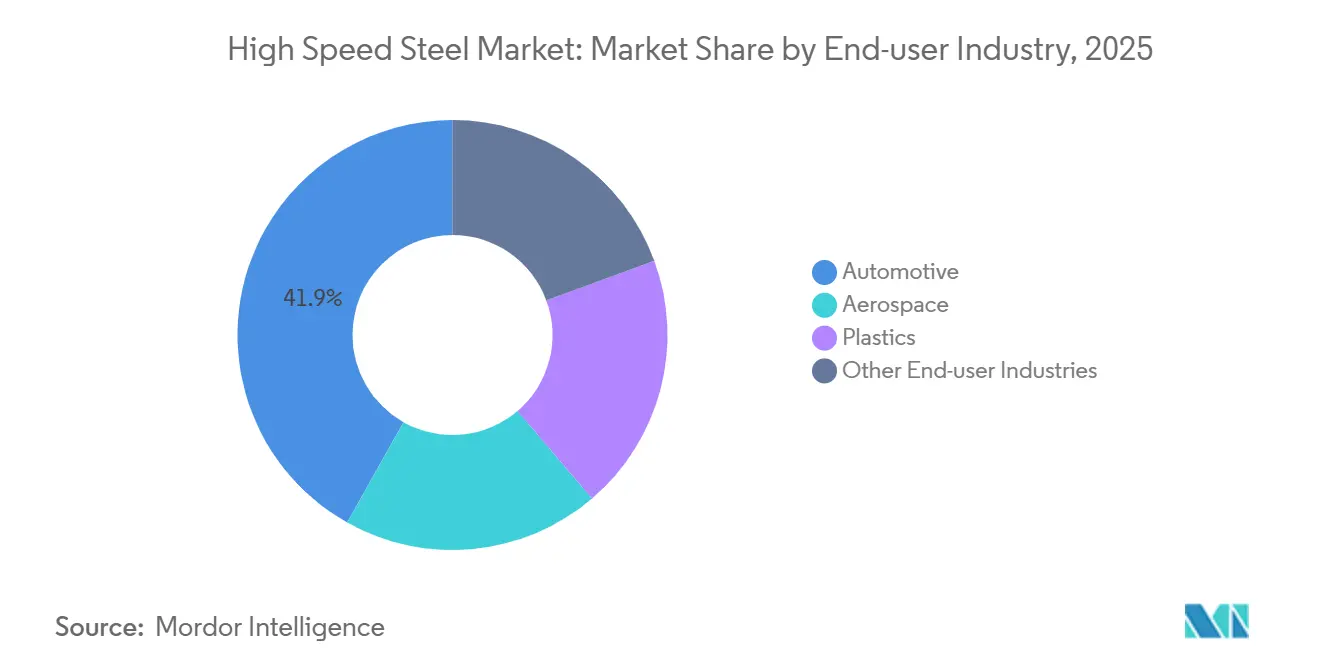

- Por usuário final, a usinagem automotiva deteve 41,85% da demanda de 2025 e está crescendo a uma CAGR de 9,38%, a mais alta entre as indústrias consumidoras.

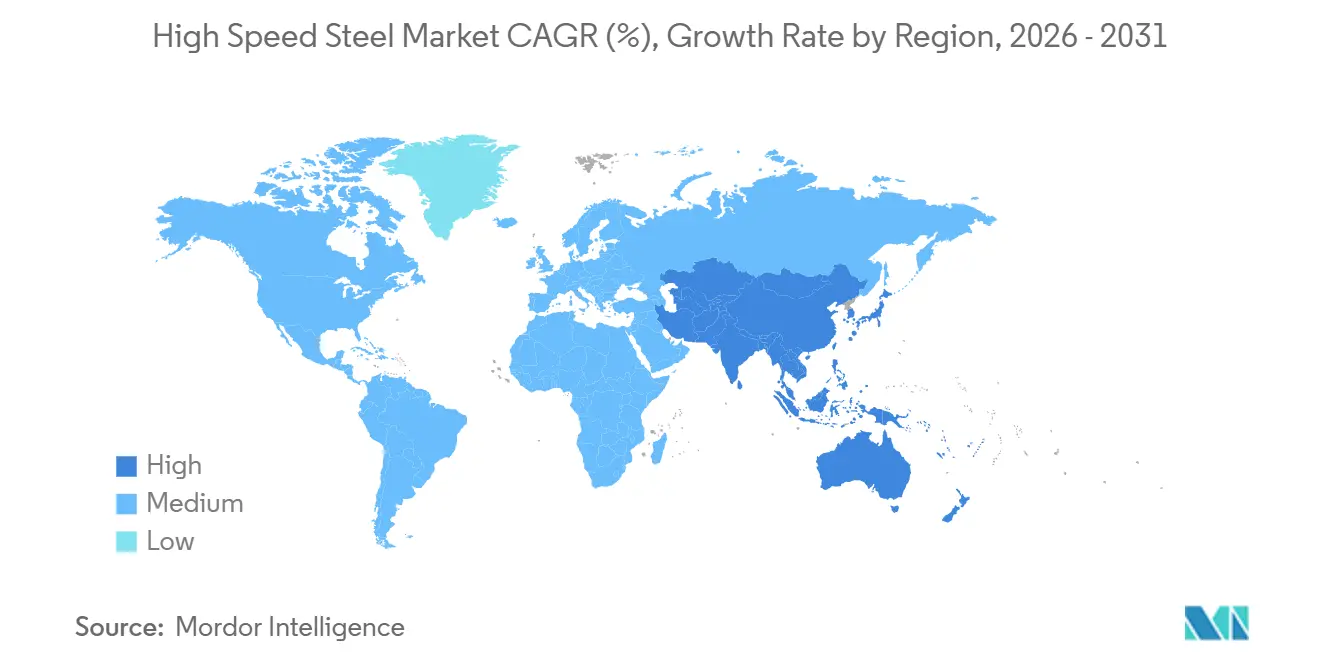

- Por geografia, a Ásia-Pacífico comandou 64,28% da receita global em 2025 e está se expandindo a uma CAGR de 9,34%, superando todos os outros agrupamentos regionais.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Aço Rápido

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da demanda de usinagem automotiva impulsionada por veículos elétricos | +2.3% | Núcleo da Ásia-Pacífico, com transbordamento para América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescentes necessidades de ferramentas para motores aeroespaciais e estruturas de aeronaves | +1.8% | América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Automação e Indústria 4.0 impulsionando a frequência de troca de ferramentas | +2.1% | Global, liderado por Alemanha, Japão e Coreia do Sul | Curto prazo (≤ 2 anos) |

| Graus de aço rápido de metalurgia do pó prolongando a vida útil das ferramentas | +1.6% | Global, concentrado em polos de manufatura avançada | Médio prazo (2-4 anos) |

| Impulso da economia circular para a reciclagem de tungstênio | +1.0% | América do Norte e União Europeia, impulsionado por regulamentações | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Demanda de Usinagem Automotiva Impulsionada por Veículos Elétricos

À medida que a produção de veículos elétricos a bateria cresce, as faixas de tolerância estão se estreitando abaixo de 50 µm. Essa mudança leva a um desgaste mais rápido das ferramentas e a um aumento significativo na rotatividade de brocas e fresas de topo. Em paralelo, a Tesla ampliou suas aquisições de ferramentas de corte durante suas expansões de plantas no Texas e em Berlim[1]Tesla Inc., "Relatório Anual 2025," ir.tesla.com. Enquanto isso, o Ministério da Indústria e Tecnologia da Informação da China relatou um aumento na produção de veículos de nova energia. Esses volumes de produção favorecem os graus de molibdênio, que mantêm a dureza a 550–600 °C sem incorrer no prêmio do cobalto. Essa preferência impulsiona o crescimento contínuo do mercado de aço rápido.

Crescentes Necessidades de Ferramentas para Motores Aeroespaciais e Estruturas de Aeronaves

A Boeing relatou um backlog comercial em seu relatório de 2025, enquanto a Airbus anunciou pedidos pendentes de entrega. O mercado de aço rápido permanece resiliente contra uma mudança completa para o carboneto, pois a furação secundária e o alargamento em carcaças de titânio ainda dependem da tenacidade do aço rápido. A Pratt & Whitney, citando o maior risco de fratura do carboneto sob cargas vibratórias, continua a usar ferramentas de forma em aço rápido para o acabamento de ranhuras em forma de abeto.

Automação e Indústria 4.0 Impulsionando a Frequência de Troca de Ferramentas

Operadores, utilizando sistemas de manutenção preditiva em centros de usinagem conectados, aumentaram as contagens de troca de ferramentas, substituindo cortadores antes de qualquer desvio dimensional. Em 2025, o Ministério Federal de Economia da Alemanha relatou ampla adoção da Indústria 4.0 entre fabricantes de médio porte, destacando o monitoramento de ferramentas em tempo real como uma aplicação líder. Os construtores de CNC japoneses observaram maior consumo de ferramentas por unidade de produção em comparação com 2023, criando oportunidades ampliadas no mercado de aço rápido, particularmente para graus de metalurgia do pó previsíveis.

Graus de Aço Rápido de Metalurgia do Pó Prolongando a Vida Útil das Ferramentas

A Erasteel anunciou que seus novos graus de metalurgia do pó, Rockwell C 67–69, oferecem uma vida útil mais longa do que seus equivalentes fundidos em lingote. Estudos acadêmicos destacaram que o aço rápido de metalurgia do pó ligado ao nitrogênio possui resistência à ruptura transversal superior em comparação com o M2. A Sandvik, combinando substratos de metalurgia do pó com revestimentos de AlCrN, obteve uma extensão na vida útil de fresamento de aço para moldes. Esses avanços fortalecem a fidelidade dos compradores, especialmente aqueles que avaliam o custo em relação ao tempo de atividade no mercado de aço rápido.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança rápida para substitutos de carboneto e cerâmica | -1.9% | Global, concentrado em aeroespacial e usinagem de alta velocidade | Curto prazo (≤ 2 anos) |

| Preços voláteis de insumos de tungstênio e molibdênio | -1.2% | Global, agudo em regiões dependentes do fornecimento chinês | Médio prazo (2-4 anos) |

| Ferramentas de carboneto impressas em 3D encurtando o ciclo de vida do aço rápido | -0.8% | América do Norte e Europa, fase de adoção inicial | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança Rápida para Substitutos de Carboneto e Cerâmica

Em testes de 2024, os insertos cerâmicos superaram o aço rápido revestido na fresagem do Inconel 718[2]International Journal of Machine Tools and Manufacture, "Desempenho de Insertos Cerâmicos na Usinagem de Superligas," sciencedirect.com . O guia de fornecedores de 2025 da GE Aerospace eliminou o aço rápido de muitas operações aeroespaciais, exigindo carboneto ou CBN para todos os cortes primários. A Sandvik revelou crescimento nas vendas de insertos de carboneto em 2024, sublinhando uma mudança notável na participação de mercado.

Preços Voláteis de Insumos de Tungstênio e Molibdênio

Em 2024-2025, os preços do tungstênio na Bolsa de Metais de Londres flutuaram, comprimindo as margens dos produtores. Os preços do óxido de molibdênio oscilaram significativamente em um ano, forçando maiores estoques de matérias-primas que pressionaram as usinas menores. A China ainda gerencia mais de 80% da capacidade global de refino de tungstênio, e as auditorias ambientais em 2024 reduziram a produção de Jiangxi, adicionando risco de preço para os participantes do mercado de aço rápido.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo, os Graus de Molibdênio Superam os Demais

As composições de molibdênio detiveram 37,16% da receita de 2025, e o grupo está projetado para uma CAGR de 9,43% até 2031. Isso posiciona os graus de molibdênio como o segmento de crescimento mais rápido no mercado de aço rápido, superando todas as ligas concorrentes. Os compradores permanecem fiéis, atraídos pelas vantagens de custo em relação às misturas de tungstênio e pelo desempenho consistente até 600 °C. A técnica de processamento por metalurgia do pó, que dispersa carbonetos finos, melhora a tenacidade e a retificabilidade. Embora os graus de tungstênio mantenham um nicho para temperaturas superiores a 650 °C, seus preços crescentes limitam uma adoção mais ampla. Enquanto isso, as ligas enriquecidas com cobalto encontram seu lugar na hobagem de engrenagens de alta velocidade e no brochamento, onde oferecem maior dureza a vermelho para cargas intermitentes.

Em resposta às flutuações de preço do tungstênio em 2024-2025, os fabricantes de equipamentos originais deslocaram seu foco para as variantes de molibdênio. O produto M42 de cobalto-molibdênio da Proterial alcançou alta dureza Rockwell C, apresentando uma vantagem de custo significativa em relação ao T15 rico em tungstênio. Enquanto isso, o produtor chinês Tiangong registrou crescimento notável nas vendas de aço rápido ao molibdênio em 2024, atendendo predominantemente aos fornecedores automotivos na China e na Índia, consolidando sua liderança no segmento de aço rápido.

Por Tipo de Produto, as Ferramentas de Corte de Metal Dominam

As ferramentas de corte de metal asseguraram 53,76% da receita de 2025 e crescerão a uma CAGR de 9,59%, a mais rápida entre os grupos de produtos. Essa participação equivale à maior fatia do tamanho do mercado de aço rápido em termos de valor. As carcaças de baterias de veículos elétricos requerem padrões densos de furação e alargamento repetido, elevando a rotatividade de brocas helicoidais. A padronização de vida útil de ferramentas ISO 3685 simplifica as comparações de aquisição, levando os compradores a equilibrar o custo unitário com o tempo de ciclo. As ferramentas de trabalho a frio, abrangendo punções e lâminas de cisalhamento, beneficiam-se de microestruturas de metalurgia do pó que prolongam a vida útil dos moldes. Outros tipos de produtos, como fresas de engrenagem, permanecem nichos, mas vitais para a fabricação de transmissões de precisão.

À medida que a Indústria 4.0 se consolida, o consumo de corte de metal registra um aumento significativo. A Sandvik destacou que no México e na Tailândia, fornecedores que utilizam trocadores automáticos de ferramentas consumiram mais brocas de aço rápido por veículo produzido, em comparação com seus equivalentes semiautomatizados. Além disso, as ferramentas de trabalho a frio estão se beneficiando de carbonetos avançados, que podem suportar alta tonelagem de prensa sem lascar, provando ser vantajosos para a estampagem de eletrodomésticos e sistemas de climatização.

Por Usuário Final, o Setor Automotivo Permanece na Liderança

A usinagem automotiva respondeu por 41,85% da demanda de 2025 e avançará a uma CAGR de 9,38%. A participação de mercado do aço rápido no setor automotivo permanece incomparável, impulsionada por um aumento na intensidade de usinagem devido às arquiteturas de veículos elétricos a bateria. Em 2025, a China lançou um número substancial de veículos de nova energia, com o consumo fortemente concentrado nos polos de Jiangsu e Zhejiang. O setor aeroespacial continua a priorizar a tenacidade em detrimento da velocidade máxima em suas operações secundárias com titânio. No processamento de plásticos, os moldes de aço rápido enfrentam desafios na vida útil das ferramentas devido à abrasão causada por cargas. Enquanto isso, o setor de mineração utiliza brocas híbridas de aço rápido e carboneto, aproveitando a tenacidade do cabo de aço rápido e a dureza das arestas de carboneto.

A expansão da Tesla em 2025 e seu lançamento de veículos elétricos na Europa impulsionaram um aumento notável ano a ano na demanda por ferramentas em cada planta, sublinhando a estreita relação entre a produção de veículos elétricos e o crescimento do mercado de aço rápido. A demanda no setor aeroespacial é sustentada por backlogs substanciais na Boeing e na Airbus, juntamente com a produção ampliada dos motores da Pratt & Whitney, garantindo um fluxo constante de ferramentas apesar das pressões das fontes de carboneto.

Análise Geográfica

A Ásia-Pacífico gerou 64,28% da receita global em 2025 e está prevista para crescer a uma CAGR de 9,34% até 2031. Como resultado, o mercado de aço rápido na Ásia-Pacífico está projetado para superar todas as outras regiões em crescimento. Em 2024, a China, principalmente a partir de seus polos de Jiangsu e Zhejiang, foi responsável por uma parcela substancial da produção global de ferramentas de corte. Enquanto isso, a Índia atraiu investimentos manufatureiros estrangeiros consideráveis em 2025, direcionando uma parcela significativa desses pedidos para fornecedores de ferramentas locais. O Japão continua a liderar em precisão, e a produção de máquinas-ferramenta da Coreia do Sul cresceu em 2025, impulsionada por investimentos nos setores de semicondutores e automotivo, consolidando ainda mais a dominância da região.

América do Norte e Europa juntas responderam por uma parcela notável do valor de mercado de 2025. O backlog substancial da Boeing, juntamente com as iniciativas de turbinas da Pratt & Whitney, sublinha a posição consolidada do aço rápido em aplicações aeroespaciais secundárias. Em 2025, a Alemanha registrou uma produção robusta de máquinas-ferramenta, com um aumento notável no consumo de ferramentas de corte. A Lei de Matérias-Primas Críticas da União Europeia, voltada para impulsionar a reciclagem de tungstênio, levou a voestalpine a recuperar com sucesso uma quantidade significativa de sucata em 2024, fortalecendo as cadeias de fornecimento da região.

A América do Sul, juntamente com o Oriente Médio e África, respondeu pela parcela restante do mercado. Em 2025, a Vale investiu pesadamente na modernização de equipamentos de mineração, que incluíam proeminentemente centros de usinagem utilizando ferramentas de aço rápido. O Fundo de Investimento Público da Arábia Saudita, em 2025, alocou recursos substanciais para projetos de manufatura avançada, incluindo uma joint venture voltada para a produção doméstica de aço rápido. Apesar de enfrentar concorrência de importações, a produção de veículos da África do Sul em 2025 impulsionou a demanda por ferramentas de corte locais.

Cenário Competitivo

O mercado de aço rápido é parcialmente fragmentado. O conhecimento em metalurgia do pó e a reciclagem de tungstênio em circuito fechado separam os líderes das usinas regionais. Desafiantes emergentes aproveitam a manufatura aditiva. Participantes regionais menores ganham em agilidade por meio de serviços rápidos de reafiação e perfis personalizados, particularmente para fixações aeroespaciais de nicho e ferramentas de mineração especializadas. A consolidação permanece seletiva, com foco em ligas especiais e redes de distribuição, em vez de fusões em grande escala, indicando a importância da diferenciação tecnológica e da proximidade com o cliente.

Líderes da Indústria de Aço Rápido

Sandvik AB

ArcelorMittal

voestalpine BÖHLER Edelstahl GmbH & Co KG

Proterial, Ltd.

CRS Holdings, LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A Erasteel adquiriu ativos selecionados da Crucible Industries para expandir a produção de aço rápido de metalurgia do pó nos Estados Unidos, fortalecendo sua base de clientes locais de ferramentas e aeroespacial.

- Junho de 2024: A Erasteel obteve a certificação de Declaração Ambiental de Produto para graus de aço rápido convencionais e reciclados, sendo a primeira no setor a alcançar transparência verificada do ciclo de vida.

Escopo do Relatório Global do Mercado de Aço Rápido

O aço rápido é um aço ligado que incorpora tungstênio e o elemento de liga vanádio para maior resistência. O aço rápido é frequentemente utilizado para corte de metal e torneamento de madeira devido à sua alta resistência ao desgaste, dureza e absorção de choques, tornando-o durável e preciso.

O mercado de aço rápido é segmentado por tipo, tipo de produto, indústria do usuário final e geografia. Por tipo, o mercado é segmentado em aço rápido ao tungstênio, aço rápido ao molibdênio e outros tipos (aço rápido ao cobalto, aço rápido ao cromo e aço rápido ao vanádio). Por tipo de produto, o mercado é segmentado em ferramentas de corte de metal, ferramentas de trabalho a frio e outros tipos de produto (ferramentas de fresamento, ferramentas de furação, etc.). Por indústria do usuário final, o mercado é segmentado em automotivo, aeroespacial, plásticos e outras indústrias de usuário final (mineração, manufatura, fabricação de ferramentas, etc.). O relatório também abrange o tamanho do mercado e as previsões em 27 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram feitos com base no valor (USD).

| Aço Rápido ao Tungstênio |

| Aço Rápido ao Molibdênio |

| Outros Tipos (Aço Rápido ao Cobalto, Aço Rápido ao Cromo e Aço Rápido ao Vanádio) |

| Ferramentas de Corte de Metal |

| Ferramentas de Trabalho a Frio |

| Outros Tipos de Produto (Ferramentas de Fresamento, Ferramentas de Furação, etc.) |

| Automotivo |

| Aeroespacial |

| Plásticos |

| Outras Indústrias de Usuário Final (Mineração, Manufatura, Fabricação de Ferramentas, etc.) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Malásia | |

| Tailândia | |

| Indonésia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Turquia | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Nigéria | |

| Catar | |

| Egito | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África |

| Por Tipo | Aço Rápido ao Tungstênio | |

| Aço Rápido ao Molibdênio | ||

| Outros Tipos (Aço Rápido ao Cobalto, Aço Rápido ao Cromo e Aço Rápido ao Vanádio) | ||

| Por Tipo de Produto | Ferramentas de Corte de Metal | |

| Ferramentas de Trabalho a Frio | ||

| Outros Tipos de Produto (Ferramentas de Fresamento, Ferramentas de Furação, etc.) | ||

| Por Indústria do Usuário Final | Automotivo | |

| Aeroespacial | ||

| Plásticos | ||

| Outras Indústrias de Usuário Final (Mineração, Manufatura, Fabricação de Ferramentas, etc.) | ||

| Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Malásia | ||

| Tailândia | ||

| Indonésia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Turquia | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Nigéria | ||

| Catar | ||

| Egito | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de aço rápido até 2031?

O mercado está previsto para atingir USD 8,74 bilhões até 2031, com base em uma CAGR de 8,84%, a partir de USD 5,72 bilhões em 2026.

Qual tipo de liga está se expandindo mais rapidamente?

Os graus de molibdênio estão crescendo a uma CAGR de 9,43% até 2031, devido a um equilíbrio favorável de custo-desempenho.

Por que a Ásia-Pacífico domina a demanda?

A região abriga a maioria da produção de ferramentas de corte e grandes bases de fabricação de veículos elétricos e eletrônicos, impulsionando 64,28% da receita de 2025.

Como a Indústria 4.0 está influenciando o consumo de ferramentas?

A manutenção preditiva aumenta a frequência de troca de ferramentas, elevando a demanda por graus de metalurgia do pó previsíveis.

Quais riscos de fornecimento afetam os produtores?

A volatilidade de preços vinculada ao tungstênio e ao molibdênio, e a concentração do refino de tungstênio na China, pressionam as margens e o planejamento.

Página atualizada pela última vez em: