Tamanho e Participação do Mercado de Aço Inoxidável Série 400

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 3.41 Milhões de toneladas |

| Volume do Mercado (2031) | 4.33 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.88% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aço Inoxidável Série 400 por Mordor Intelligence

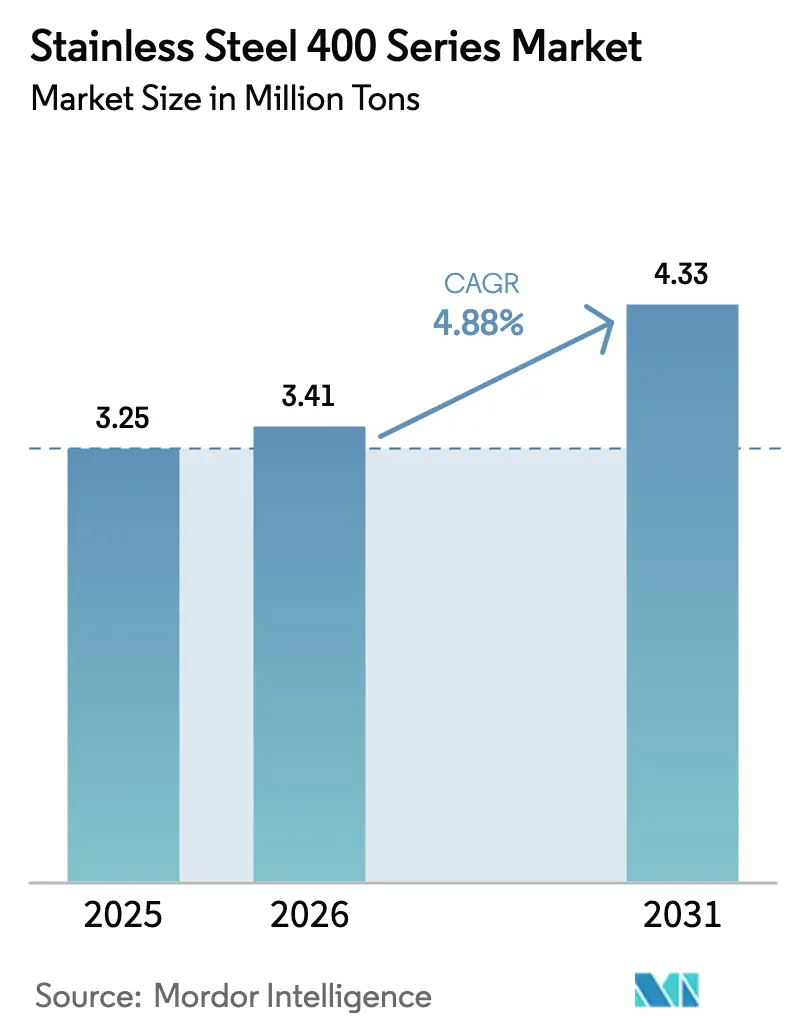

O tamanho do Mercado de Aço Inoxidável Série 400 está projetado para crescer de 3,25 milhões de toneladas em 2025 para 3,41 milhões de toneladas em 2026, atingindo 4,33 milhões de toneladas até 2031, com um CAGR de 4,88% de 2026 a 2031. A liderança em custo em relação aos graus austeníticos com níquel, o domínio do grau 409 nas linhas de escapamento automotivo e os investimentos em infraestrutura na Ásia-Pacífico sustentam o crescimento do volume. A rápida substituição em carcaças de conversores catalíticos, a crescente demanda por folhas ferríticas ultrafinas em dispositivos de hidrogênio verde e os ciclos de substituição de eletrodomésticos impulsionados por políticas na China reforçam a proposta de valor do material. A racionalização de capacidade na China e a emergência da Indonésia como um polo de baixo custo estão recalibrando os fluxos comerciais, enquanto o Mecanismo de Ajuste de Carbono na Fronteira (CBAM) da União Europeia eleva o prêmio sobre a tonelagem de forno a arco elétrico (EAF) de baixo carbono. A diferenciação competitiva está se deslocando para a laminação a frio de precisão, tecnologias de ativação de superfície e fornecimento verticalmente integrado de ferrocromo.

Principais Conclusões do Relatório

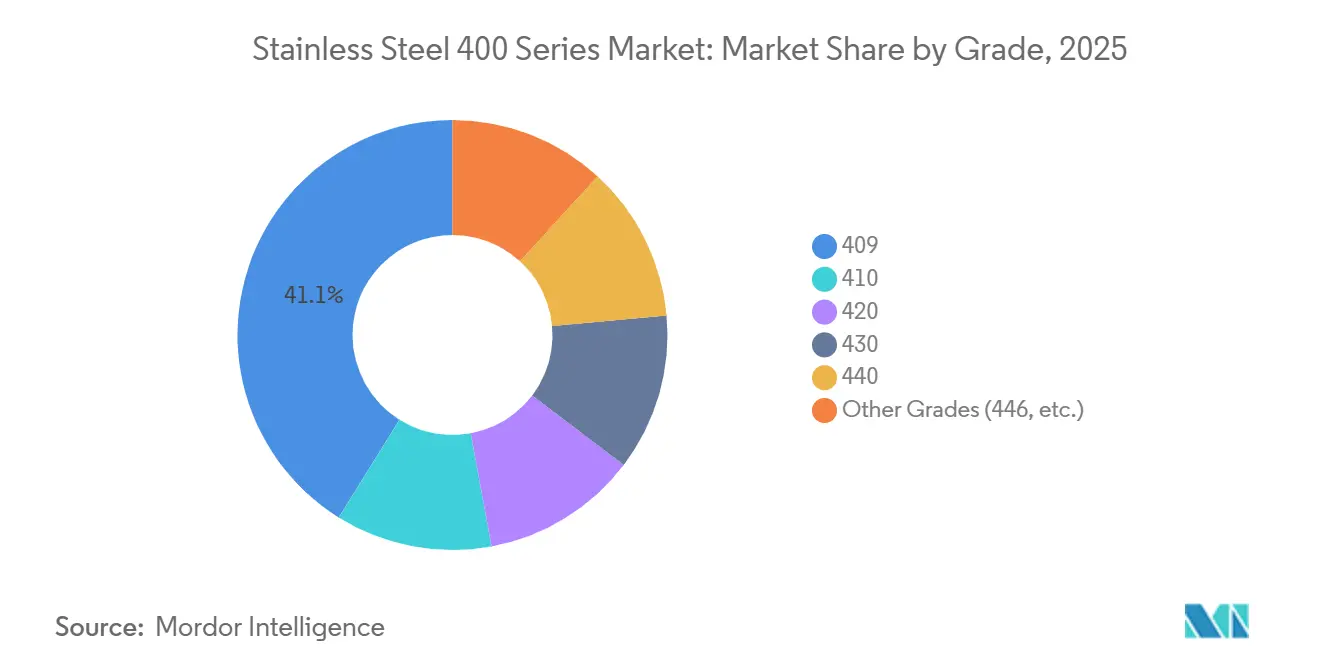

- Por grau, o 409 capturou 41,11% da participação em volume em 2025, registrando o maior CAGR de 5,45% até 2031.

- Por tipo de produto, chapas e placas detiveram 42,32% do tamanho do mercado de aço inoxidável série 400 em 2025; barras e vergalhões devem crescer a um CAGR de 5,67% até 2031.

- Por aplicação, os sistemas de escapamento automotivo responderam por 45,56% da participação no mercado de aço inoxidável série 400 em 2025, e a geração de energia avança a um CAGR de 5,81% até 2031.

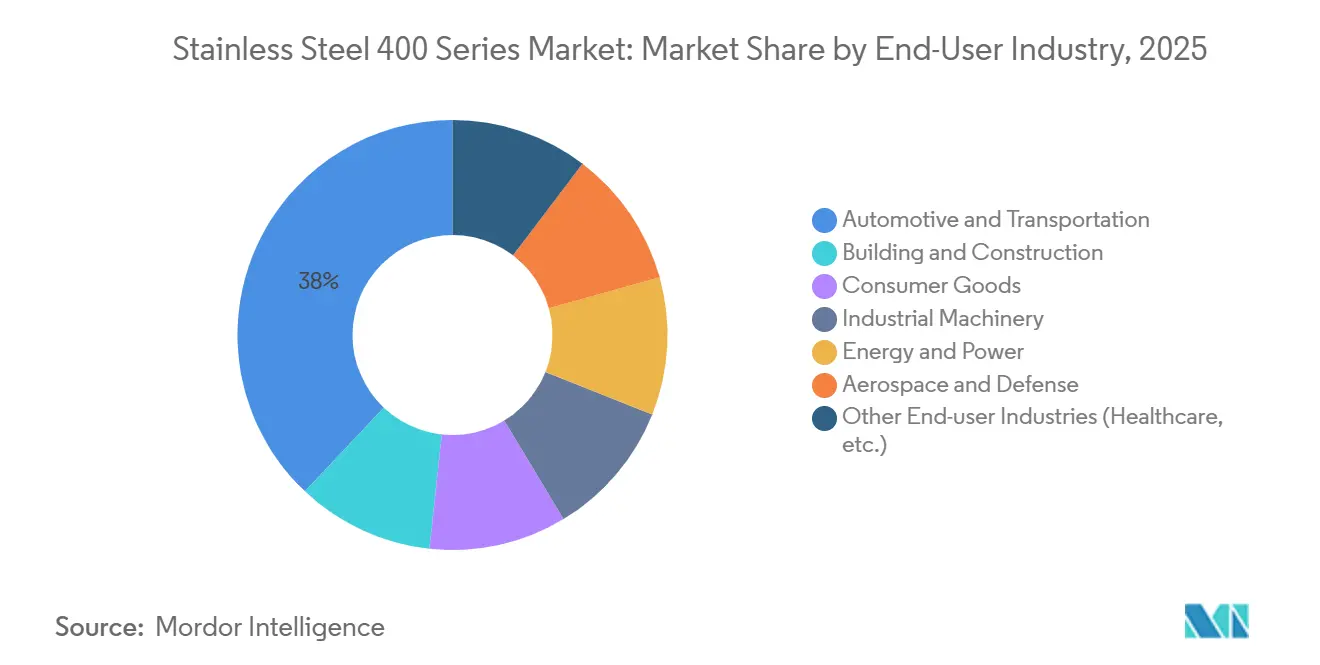

- Por indústria de uso final, automotivo e transporte liderou com 37,96% de participação em 2025, enquanto energia e eletricidade devem expandir a um CAGR de 5,86% até 2031.

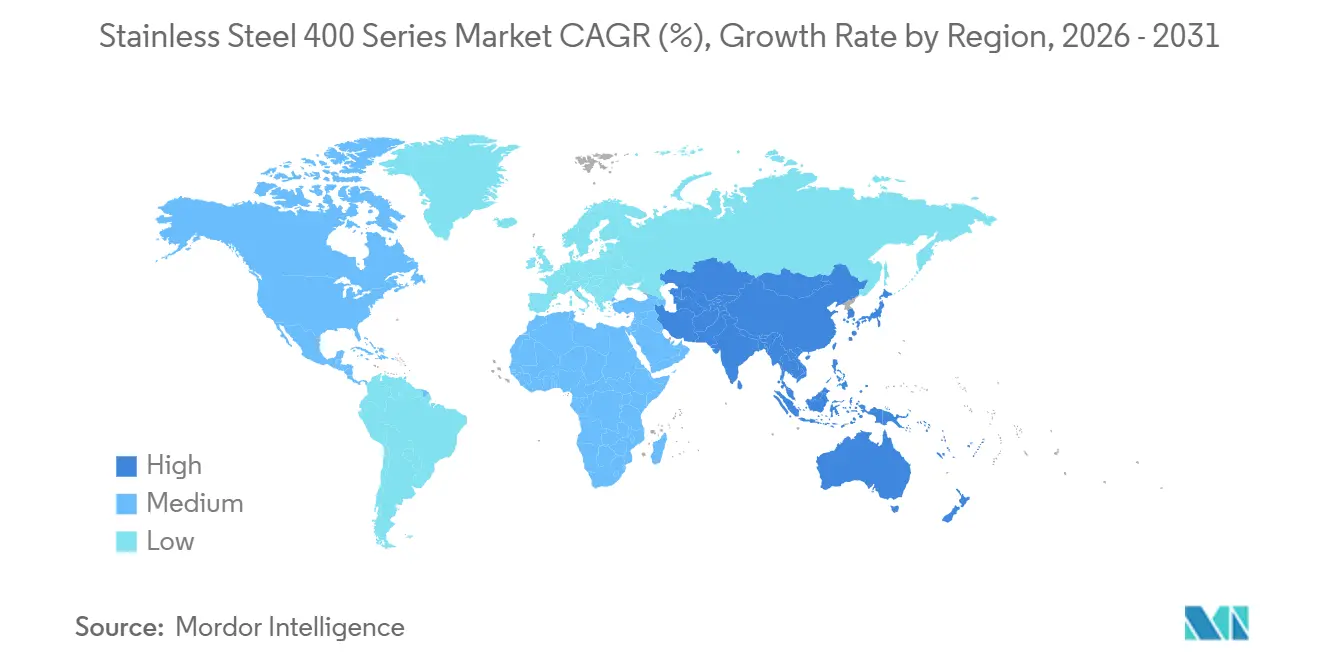

- Por região, a Ásia-Pacífico comandou 52,34% da participação no mercado de aço inoxidável série 400 em 2025 e está projetada para expandir a um CAGR de 5,72% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Aço Inoxidável Série 400

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento nos gastos com construção e infraestrutura | +1.2% | Ásia-Pacífico, Oriente Médio | Médio prazo (2-4 anos) |

| Vantagem de custo sobre os graus austeníticos em meio à volatilidade do níquel | +1.5% | Mercados globais sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Uso crescente em utensílios de cozinha e eletrodomésticos | +0.9% | China, Índia, Coreia do Sul, América do Norte, Europa | Médio prazo (2-4 anos) |

| Adoção em placas bipolares para sistemas de hidrogênio verde | +0.7% | Europa, América do Norte, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Demanda por folhas ultrafinas em células de combustível de óxido sólido | +0.5% | Europa, Japão, Coreia do Sul, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento nos Gastos com Construção e Infraestrutura

O orçamento central da China para 2026 reserva CNY 755 bilhões (USD 109,22 bilhões) para obras municipais e CNY 800 bilhões (USD 115,73 bilhões) em títulos do tesouro de longo prazo que favorecem produtos estruturais de aço inoxidável, impulsionando a demanda por graus ferríticos em pontes, tubulações de água e modernização do transporte público. O grau 430, com 16-18% de cromo, substitui os aços galvanizados em tabuleiros de pontes e equipamentos agrícolas por equilibrar resistência à corrosão e conformabilidade. O esquema de incentivo vinculado à produção da Índia concede 4-15% sobre as vendas incrementais de produtos longos de aço inoxidável ferrítico, incentivando novas aciarias ferríticas. Os programas de segurança hídrica rural na China estendem a tubulação de aço inoxidável a municípios anteriormente não atendidos, ampliando a base endereçável. Megaprojetos no Golfo e no Sudeste Asiático ampliam a exposição geográfica, embora a execução ainda dependa dos ciclos de finanças públicas e da estabilidade dos preços dos insumos.

Vantagem de Custo sobre os Graus Austeníticos em Meio à Volatilidade do Níquel

O grau 409 é negociado a USD 1.800-2.200 por tonelada em comparação com USD 3.000-3.500 para o 304, uma diferença que se amplia quando o níquel ultrapassa USD 18.000 por tonelada. A Indonésia fornece aproximadamente 70% do minério de níquel global, mas cotas mais rígidas em 2026 reanimaram os preços após uma queda de 40% em relação aos picos de 2021[1]Climate Energy Finance. "Raw Power: China locks-in global dominance of critical minerals and metals with $120bn outbound investment surge,"climateenergyfinance.org. Os graus ferríticos, contendo pouco ou nenhum níquel, protegem os orçamentos dos fabricantes de equipamentos originais e desencadeiam substituições em escapamentos, painéis de eletrodomésticos e matéria-prima de relaminadores. Quando o níquel recua, os graus austeníticos recuperam participação onde limiares de corrosão mais elevados são essenciais, evidenciando uma gangorra elástica ao preço nos mercados de uso final.

Uso Crescente em Utensílios de Cozinha e Eletrodomésticos

O programa de troca de eletrodomésticos de CNY 250 bilhões (USD 36,16 bilhões) de Pequim acelera as substituições de geladeiras, lava-louças e utensílios de cozinha que favorecem a chapa laminada a frio das séries 200 e 400. A resposta magnética do grau 430 suporta utensílios de cozinha por indução, e sua condutividade térmica supera os benchmarks austeníticos, aprimorando o desempenho das superfícies de cocção. A expansão da classe média indiana elevou o consumo nacional de aço inoxidável em 8% ao ano para 4,85 milhões de toneladas no exercício fiscal de 2025, impulsionando a demanda por pias de embutir profundo e acabamentos BA premium. Os graus martensíticos 420 e 440, tratáveis termicamente acima de 55 na escala Rockwell C de dureza, dominam a cutelaria de alto padrão e os instrumentos cirúrgicos que exigem polibilidade e retenção de fio. Os prêmios de acabamento superficial de 10-30% ressaltam o valor do controle rigoroso de processo nas usinas asiáticas e europeias.

Adoção em Placas Bipolares para Eletrolisadores de Hidrogênio Verde

A Dana Incorporated estampa placas bipolares metálicas de 0,1 mm em substratos ferríticos e aplica revestimentos condutores para reduzir a resistência e diminuir o custo por quilowatt em comparação com as placas de grafite[2]FuelCellChina, "Dana Metallic Bipolar Plate Accelerates Cost-Efficient Green Hydrogen," fuelcellchina.com. A Feintool e a SITEC estão escalando placas semelhantes para dimensões de 800 × 600 mm, incorporando barreiras de corrosão por deposição física de vapor (PVD) para pilhas de células de combustível de membrana de troca de prótons (PEM) e células de combustível de óxido sólido (SOFC). A União Europeia (UE) identificou o hidrogênio como um componente-chave de seu plano climático para 2030, incentivando os compradores de eletrolisadores a adotar soluções de aço inoxidável que cumpram o Mecanismo de Ajuste de Carbono na Fronteira (CBAM). Os graus ferríticos requerem pós-processamento para atingir resistência de contato inferior a 10 miliohm por centímetro quadrado (mΩ cm²); no entanto, sua conformabilidade e eficiência de custo os posicionam como opções viáveis à medida que os subsídios de políticas diminuem. A escalabilidade comercial dessas soluções depende da redução dos custos do sistema de eletrolisador para abaixo de USD 500 por quilowatt (kW).

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de cromo e ferrocromo | -0.8% | Usinas integradas globais | Curto prazo (≤ 2 anos) |

| Problemas de fissuração e imprimibilidade na manufatura aditiva | -0.3% | Mercados de alta tecnologia em todo o mundo | Médio prazo (2-4 anos) |

| Conformidade com o ajuste de carbono na fronteira e com o CO₂ do ciclo de vida | -0.6% | Europa, exportadores globais para a UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Cromo e Ferrocromo

No início de 2026, os preços do ferrocromo na Índia atingiram INR 74.000-75.000 (USD 784,17-794,77) por tonelada. Enquanto isso, as ofertas de importação chinesas estavam em torno de USD 0,84 por libra-peso, refletindo restrições de oferta devido a reduções de produção na África do Sul. O Mecanismo de Ajuste de Carbono na Fronteira (CBAM) aplica fatores padrão de dióxido de carbono (CO₂) de 3,5-4,0 toneladas a importações não verificadas, resultando em impostos sobre o aço inoxidável produzido em alto-forno e em prêmios mais elevados para o Forno a Arco Elétrico (EAF). Para lidar com possíveis flutuações de preços, as mineradoras estatais chinesas garantiram mais de 500 milhões de toneladas de cromita de fontes internacionais. As usinas sem recursos próprios de minério enfrentam pressões de margem durante os aumentos de preço do ferrocromo, impulsionando a consolidação entre os produtores verticalmente integrados.

Problemas de Fissuração e Imprimibilidade na Manufatura Aditiva

A fusão em leito de pó a laser (LPBF) atinge uma resistência à tração de 1.162 MPa para o aço inoxidável martensítico 410. No entanto, enfrenta níveis de porosidade superiores a 1,5% em baixas densidades de energia, juntamente com frações de delta-ferrita de até 59%, o que impacta a ductilidade. A deposição por energia dirigida (DED) de 430 sobre 410 atinge 560 MPa a 500°C, mas os carbonetos resultantes do tratamento térmico pós-processamento causam corrosão intergranular. A deposição por energia dirigida com arco de arame (WA-DED) aumenta as taxas de deposição em oito vezes, mas produz uma rugosidade superficial de 0,5 mm, exigindo usinagem adicional. Os caminhos de qualificação para esses processos são menos desenvolvidos em comparação com os graus austeníticos, limitando sua aplicação em dispositivos aeroespaciais e médicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau: O 409 Domina as Linhas de Escapamento Enquanto os Graus Martensíticos Visam a Ferramentaria

O grau 409 respondeu por 41,11% da participação no mercado de aço inoxidável série 400 em 2025 e está projetado para expandir a um CAGR de 5,45% até 2031. O tamanho do mercado de aço inoxidável série 400 para linhas de escapamento automotivo se beneficia da química de cromo de 10,5-11,75% do grau 409, que suporta gases a 600°C pela metade do custo do 304. O grau 430 capitaliza em painéis de eletrodomésticos e arquitetônicos, impulsionado pelo programa de troca de eletrodomésticos da China. Os graus martensíticos 410, 420 e 440 entregam dureza maior ou igual a 55 HRC, alimentando a demanda por instrumentos cirúrgicos e facas industriais. O grau de nicho 446 atende revestimentos de fornos e trocadores de calor graças a 23-27% de cromo, mas é negociado com um sobretaxa de liga mais elevada.

Variantes ferríticas emergentes como T4003 e SOLEIL 4003 combinam cromo menor ou igual a 13% com estabilizadores de titânio, melhorando a soldabilidade e a ductilidade para carcaças de trens e tabuleiros de pontes. A ativação de superfície patenteada pela Nippon Steel aprimora a estabilidade do filme de óxido, reduzindo o ganho de peso por oxidação para 0,3 mg/cm² a 600°C e prolongando a vida útil em trocadores de calor úmidos e quentes. Os produtores diferenciam-se cada vez mais por meio do conhecimento em revestimento e decapagem, e não apenas pela metalurgia bruta.

Por Tipo de Produto: Chapas Mantêm a Liderança, Barras Avançam Rapidamente

Em 2025, chapas e placas responderam por 42,32% do volume, refletindo sua aplicação em revestimentos de eletrodomésticos, fachadas e painéis de carroceria que exigem superfícies lisas e espessuras precisas. Barras e vergalhões estão projetados para atingir a maior taxa de crescimento anual composta (CAGR) de 5,67%, impulsionados pela demanda por válvulas e engrenagens usinadas com precisão e pela variante de corte livre 416, contendo 0,15-0,30% de enxofre. As bobinas atendem às necessidades de centros de serviço e relaminadores, com foco em química consistente em lotes de múltiplas toneladas. Tubos e canos atendem aos setores de construção e energia, enquanto folhas com menos de 0,1 mm de espessura suportam pilhas de células de combustível de óxido sólido (SOFC) e eletrolisadores, criando um segmento de alta margem dentro do mercado de aço inoxidável série 400.

As usinas chinesas estão avançando nos benchmarks do setor: os controles de big data da Fushun melhoraram a precisão das placas em 65%, a Liyang Delong opera o laminador a quente mais largo do mundo com 2.680 mm, e a Shanxi Fujian implementou um laminador a frio de 20 rolos de 1.550 mm, atingindo tolerâncias em nível de mícron. Os acabamentos superficiais que variam de 2B a 8K comandam prêmios de 10-30%, impulsionando investimentos em processos de polimento. Embora a tecnologia de deposição por energia dirigida com arco de arame (DED) reduza o uso de matéria-prima em 78% durante grandes reparos, ela permanece menos eficiente no processamento de chapas em comparação com a laminação convencional, que continua a dominar.

Por Aplicação: Sistemas de Escapamento Ainda Dominam Enquanto o Segmento de Energia Avança

Os sistemas de escapamento automotivo absorveram 45,56% da tonelagem de 2025, consolidando a liderança do grau 409 dado seu preço de USD 1.800-2.200 por tonelada versus USD 3.000-3.500 para o 304. O tamanho do mercado de aço inoxidável série 400 vinculado à geração de energia registrará um CAGR de 5,81% até 2031, à medida que as placas bipolares de eletrolisadores e as folhas de SOFC superam as aplicações de energia legadas. Os utensílios de cozinha aproveitam as qualidades de embutimento profundo e a resposta magnética do grau 430 para cocção por indução. Os equipamentos industriais contam com os graus 410 e 416 para eixos de bombas e conexões de fácil usinagem.

A construção adota o SOLEIL 4003 em treliças de pontes e estruturas de transportadores, substituindo o aço carbono galvanizado em climas corrosivos. Carcaças e revestimentos de eletrodomésticos aproveitam bobinas laminadas a frio de tolerância estreita, beneficiando-se das modernizações urbanas chinesas e indianas. As placas bipolares metálicas da Dana e da Feintool reduzem os custos dos eletrolisadores, acelerando as transições de piloto para comercial na Europa e na América do Norte.

Por Indústria de Uso Final: Automotivo Ainda é o Maior, mas Energia é o Mais Rápido

Em 2025, os sistemas de escapamento responderam por 37,96% do volume total no setor automotivo e de transporte. Embora os veículos elétricos eliminem os escapamentos tradicionais, o aumento das vendas de veículos híbridos e as exportações de veículos de combustão interna estão sustentando a demanda. O setor de energia e eletricidade está projetado para crescer a um CAGR de 5,86%, impulsionado pela implantação de hidrogênio e Células de Combustível de Óxido Sólido (SOFC). O setor de construção civil é apoiado por investimentos governamentais na China e no Golfo, utilizando graus ferríticos em aplicações como tubulações de água e tabuleiros de pontes.

Os bens de consumo prosperam com as modernizações de eletrodomésticos, enquanto as máquinas industriais dependem de barras de aço martensítico para componentes de alto desgaste. Aeroespacial e defesa utilizam o grau 440 premium para rolamentos e válvulas, mas permanecem em baixo volume. Os instrumentos de saúde empregam os graus 420 e 440, com a manufatura aditiva possibilitando geometrias específicas para pacientes, uma vez que os obstáculos sejam superados.

Análise Geográfica

A Ásia-Pacífico comandou 52,34% do volume de 2025 e avança a um CAGR de 5,72% até 2031, sustentada pelo orçamento de infraestrutura de CNY 755 bilhões (USD 109,22 bilhões) e pelo plano de troca de eletrodomésticos de CNY 250 bilhões (USD 36,16 bilhões) da China. As três principais usinas da China capturaram 67,30% da produção de aço inoxidável de 2024, consolidando a oferta e aumentando o poder de barganha. A utilização da Índia paira próxima a 60% em relação a uma capacidade de 7,5 milhões de toneladas, dando margem para aumentos ferríticos; a aciaria de 1,2 milhão de toneladas da Jindal na Indonésia reforça a autossuficiência regional. O empreendimento conjunto POSCO-Tsingshan na Indonésia adiciona 2 milhões de toneladas de capacidade alimentada por minério próprio, posicionando o arquipélago como um polo de baixo custo.

O setor automotivo dos EUA ainda consome o grau 409, mas a difusão de veículos elétricos reduz o carregamento de aço inoxidável por veículo. As camadas tarifárias nos EUA, Canadá e México complicam o comércio, direcionando os compradores para usinas regionais.

A Europa enfrenta o CBAM, alocando fatores padrão de CO₂ que inflacionam os custos de desembarque para importações de alta emissão. A modernização de EUR 200 milhões (USD 229,65 milhões) da Outokumpu em Tornio pivota para graus duplex e endurecidos por precipitação, enquanto Acerinox e Aperam investem EUR 160 milhões (USD 183,72 milhões) para reduzir o consumo de energia em meio à demanda fraca. Alemanha e países nórdicos lideram a implantação de eletrolisadores, favorecendo placas bipolares metálicas. América do Sul e Oriente Médio e África permanecem fatias menores, mas se beneficiam de necessidades localizadas de eletrodomésticos e construção, apesar do risco cambial.

Cenário Competitivo

O mercado de Aço Inoxidável Série 400 é moderadamente concentrado. A integração vertical reduz a exposição às flutuações de preço do ferrocromo. A Outokumpu saiu da produção ferrítica de commodities em Krefeld e investiu EUR 200 milhões em produção especializada em Tornio, com foco em nichos de duplex. Acerinox e Aperam estão aprimorando os processos de laminação a frio e a eficiência energética, mas enfrentam pressões de margem na Europa.

Líderes da Indústria de Aço Inoxidável Série 400

Jindal Steel

Outokumpu

POSCO

China Baowu Steel Group

TSINGSHAN HOLDING GROUP

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2026: A Jindal Stainless comissionou uma aciaria SMS de 1,2 milhão de toneladas na Indonésia e anunciou um investimento em laminação a frio a jusante. A expansão utilizou suprimentos próprios de minério de níquel e ferrocromo para fornecer os graus 409 e 430 a preços competitivos para aplicações automotivas e de eletrodomésticos.

- Outubro de 2025: O empreendimento conjunto POSCO-Tsingshan iniciou a construção de uma instalação integrada de aço inoxidável de 2 milhões de toneladas na Indonésia com um investimento de USD 708,3 milhões. A instalação visava a produção de aço inoxidável de grau ferrítico para aplicações automotivas e de eletrodomésticos. Utilizou suprimento próprio de minério de níquel e ferrocromo para produzir os graus 409 e 430 com custo competitivo.

Escopo do Relatório Global do Mercado de Aço Inoxidável Série 400

O Aço Inoxidável Série 400, um grupo de ligas de cromo magnéticas de alta resistência (tipicamente 11-18% de Cr), contém mínimo a nenhum níquel. Essa composição proporciona resistência ao desgaste e eficiência de custo em comparação com os aços das séries inferiores. Composto por tipos ferríticos e martensíticos, os aços inoxidáveis série 400 são utilizados em sistemas de escapamento automotivo (409), cutelaria (420/440) e componentes industriais.

O mercado de Aço Inoxidável Série 400 é segmentado por grau, tipo de produto, aplicação, indústria de uso final e geografia. Por grau, o mercado é segmentado em 409, 410, 420, 430, 440 e Outros Graus (446, etc.). Por tipo de produto, o mercado é segmentado em chapas e placas, bobinas, barras e vergalhões, tubos e canos e outros tipos de produto (folha ultrafina, etc.). Por aplicação, o mercado é segmentado em sistemas de escapamento automotivo, utensílios de cozinha e panelas, equipamentos industriais, construção e arquitetura, eletrodomésticos, geração de energia e outras aplicações (placas de eletrolisador de hidrogênio, etc.). Por indústria de uso final, o mercado é segmentado em automotivo e transporte, construção civil, bens de consumo, máquinas industriais, energia e eletricidade, aeroespacial e defesa e outras indústrias de uso final (saúde, etc.). O relatório também abrange o tamanho do mercado e as previsões para o aço inoxidável série 400 em 17 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de volume (toneladas).

| 409 |

| 410 |

| 420 |

| 430 |

| 440 |

| Outros Graus (446, etc.) |

| Chapas e Placas |

| Bobinas |

| Barras e Vergalhões |

| Tubos e Canos |

| Outros Tipos de Produto (Folha Ultrafina, etc.) |

| Sistemas de Escapamento Automotivo |

| Utensílios de Cozinha e Panelas |

| Equipamentos Industriais |

| Construção e Arquitetura |

| Eletrodomésticos |

| Geração de Energia |

| Outras Aplicações (Placas de Eletrolisador de Hidrogênio, etc.) |

| Automotivo e Transporte |

| Construção Civil |

| Bens de Consumo |

| Máquinas Industriais |

| Energia e Eletricidade |

| Aeroespacial e Defesa |

| Outras Indústrias de Uso Final (Saúde, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Grau | 409 | |

| 410 | ||

| 420 | ||

| 430 | ||

| 440 | ||

| Outros Graus (446, etc.) | ||

| Por Tipo de Produto | Chapas e Placas | |

| Bobinas | ||

| Barras e Vergalhões | ||

| Tubos e Canos | ||

| Outros Tipos de Produto (Folha Ultrafina, etc.) | ||

| Por Aplicação | Sistemas de Escapamento Automotivo | |

| Utensílios de Cozinha e Panelas | ||

| Equipamentos Industriais | ||

| Construção e Arquitetura | ||

| Eletrodomésticos | ||

| Geração de Energia | ||

| Outras Aplicações (Placas de Eletrolisador de Hidrogênio, etc.) | ||

| Por Indústria de Uso Final | Automotivo e Transporte | |

| Construção Civil | ||

| Bens de Consumo | ||

| Máquinas Industriais | ||

| Energia e Eletricidade | ||

| Aeroespacial e Defesa | ||

| Outras Indústrias de Uso Final (Saúde, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o volume global projetado de aço inoxidável série 400 em 2031?

O volume está previsto para aumentar para 4,33 milhões de toneladas até 2031 em uma trajetória de CAGR de 4,88%.

Qual grau atualmente domina a demanda de aço inoxidável ferrítico em escapamentos automotivos?

O grau 409 lidera, detendo 41,11% de participação em 2025 graças à sua química de baixo teor de níquel e eficiência de custo.

Com que velocidade o consumo de aço inoxidável série 400 na Ásia-Pacífico está se expandindo?

A tonelagem regional avança a um CAGR de 5,72% até 2031, apoiada pelos programas de infraestrutura e substituição de eletrodomésticos da China.

Qual segmento deve registrar o crescimento mais rápido até 2031?

As aplicações de geração de energia, principalmente placas de eletrolisador de hidrogênio verde e folhas de células de combustível de óxido sólido, estão projetadas para expandir a um CAGR de 5,81%.

Página atualizada pela última vez em: