Tamanho e Participação do Mercado de Aço de Alta Resistência

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 13.05 Milhões de toneladas |

| Volume do Mercado (2031) | 17.76 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 6.36% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aço de Alta Resistência por Mordor Intelligence

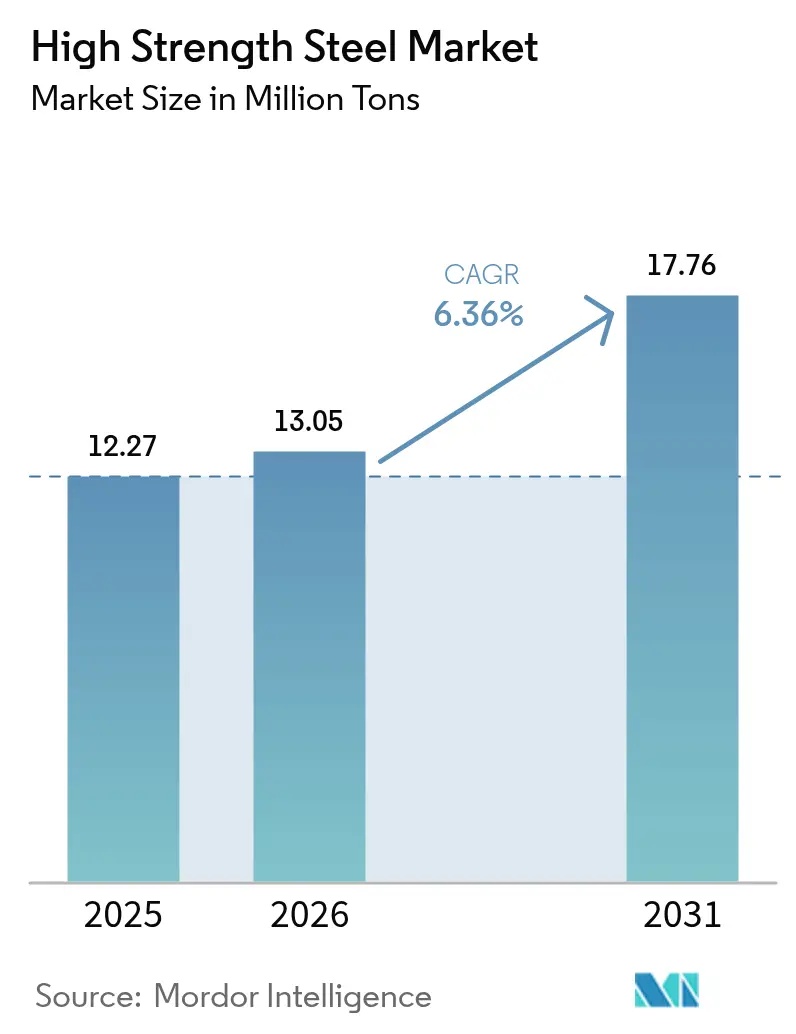

Espera-se que o tamanho do Mercado de Aço de Alta Resistência cresça de 12,27 milhões de toneladas em 2025 para 13,05 milhões de toneladas em 2026, com previsão de atingir 17,76 milhões de toneladas até 2031, a um CAGR de 6,36% no período 2026-2031. Mandatos de redução de peso em veículos automotivos, construção modular de edifícios altos e expansão de parques eólicos offshore estão se traduzindo diretamente em carteiras de pedidos maiores para graus que combinam resistências à tração acima de 600 MPa com alta absorção de energia em colisões. O aço de fase dupla comanda prêmios de preço porque sua matriz ferrita-martensita preserva o alongamento durante a conformação complexa, propriedade que os fabricantes de automóveis exploram para estampagens de painéis internos de portas e alojamentos de rodas. O aço conformado a quente está escalando rapidamente em chassis de veículos elétricos a bateria que devem suportar testes de impacto lateral enquanto protegem os módulos de íons de lítio contra fuga térmica. Ao mesmo tempo, a chapa ferrítica-bainítica microligada emergiu como o material de escolha para dutos prontos para hidrogênio, sinalizando um nó de crescimento futuro assim que as linhas-tronco de grande diâmetro avançarem da fase piloto para a escala comercial.

Principais Conclusões do Relatório

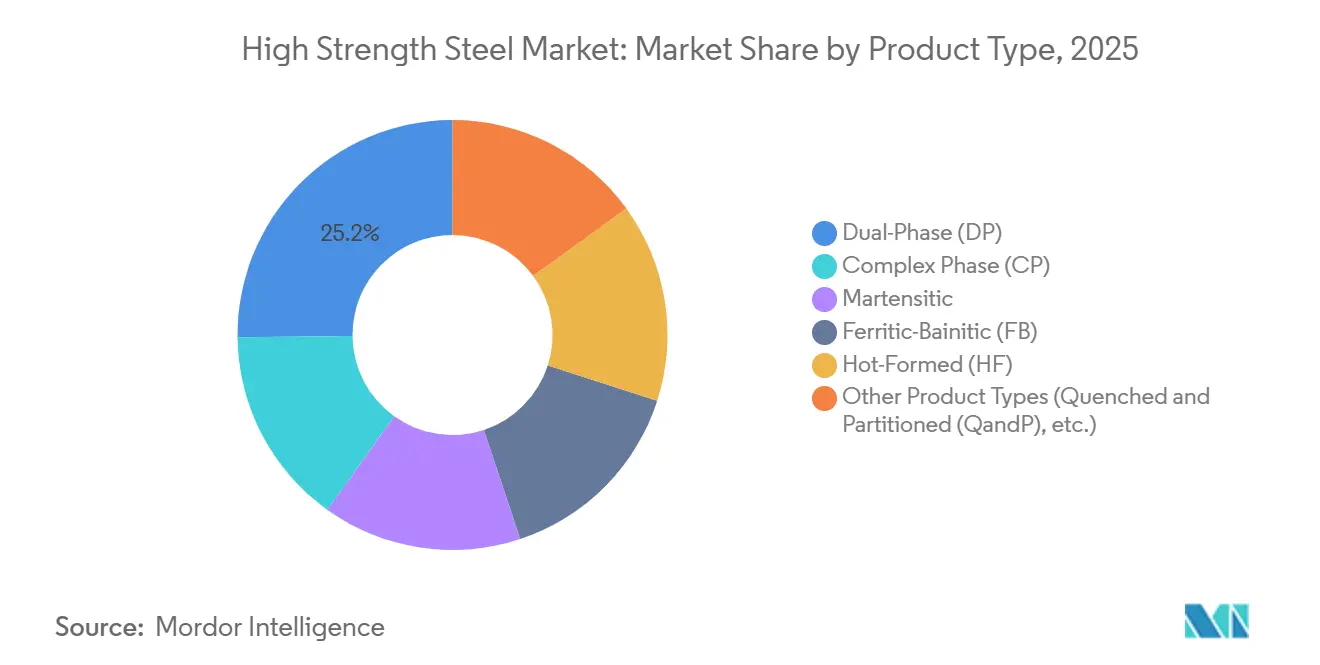

- Por tipo de produto, o aço de fase dupla (DP) detinha 25,16% da participação do mercado de aço de alta resistência em 2025 e está projetado para crescer a um CAGR de 6,72% até 2031.

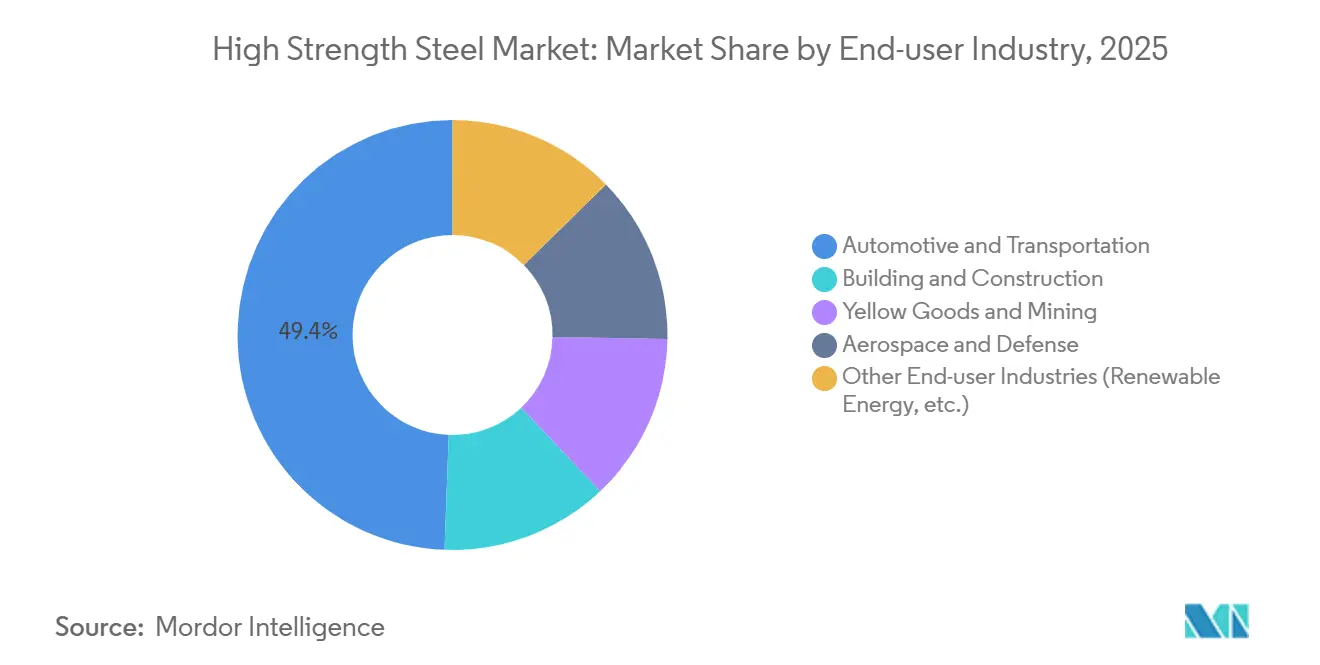

- Por indústria de uso final, o setor automotivo e de transporte liderou com 49,40% de participação no tamanho do mercado de aço de alta resistência em 2025, enquanto outras indústrias de uso final que incluem energia renovável avançam a um CAGR de 6,85% até 2031.

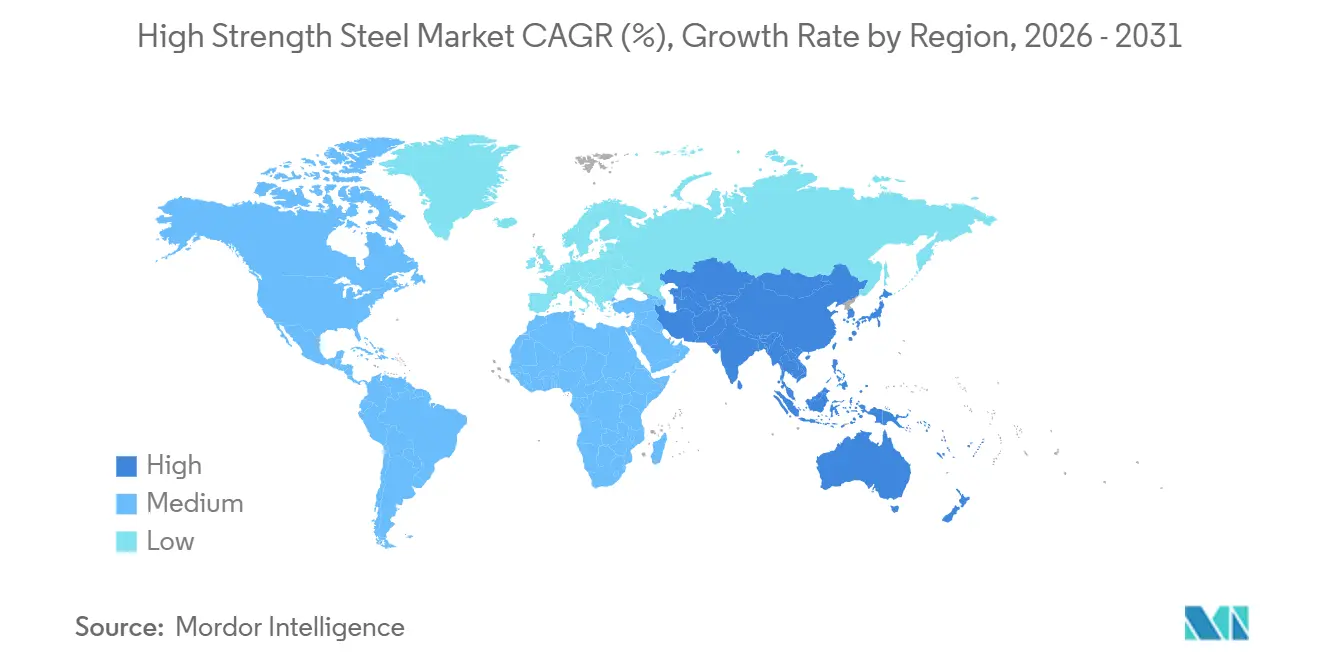

- Por geografia, a Ásia-Pacífico respondeu por 63,69% do volume em 2025 e está prevista para expandir a um CAGR de 6,81% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Aço de Alta Resistência

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Mandatos de redução de peso em veículos automotivos e de segurança em colisões | +1.8% | Global, com adoção máxima na UE, América do Norte e China | Médio prazo (2-4 anos) |

| Crescimento acelerado da construção modular de edifícios altos | +1.3% | Núcleo da Ásia-Pacífico (China, Índia, ASEAN), expansão para o Oriente Médio | Médio prazo (2-4 anos) |

| Expansão de parques eólicos offshore acelera a demanda | +1.1% | América do Norte e UE, emergindo na Ásia-Pacífico (Taiwan, Coreia do Sul) | Longo prazo (≥ 4 anos) |

| Especificações de dutos prontos para hidrogênio para aço de alta resistência microligado | +0.6% | América do Norte, UE, Austrália | Longo prazo (≥ 4 anos) |

| Adoção de chassis skateboard para veículos elétricos a bateria | +1.2% | Global, liderado por China, UE, América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Redução de Peso em Veículos Automotivos e de Segurança em Colisões

Limites de CO₂ de frota de 95 g/km na União Europeia e uma meta de 54,5 milhas por galão nos Estados Unidos obrigam os fabricantes de automóveis a substituir o aço comum por graus que removem 20-30% da massa da carroceria bruta, ao mesmo tempo em que superam testes cada vez mais rigorosos de sobreposição parcial e impacto lateral. As atualizações do protocolo do Insurance Institute for Highway Safety elevaram o padrão para o espaço de sobrevivência dos ocupantes, o que, por sua vez, aumentou a demanda por montantes B de 1.500 MPa conformados por estampagem a quente. A General Motors relata que os caminhões baseados na plataforma Ultium agora utilizam chapa de fase dupla de 980 MPa em estruturas de cabine, reduzindo 180 kg do peso em ordem de marcha e aumentando a rigidez torcional em 15%. O regime de testes GB 38900-2020 da China combina impactos laterais em poste com métricas de esmagamento do teto, uma combinação que favorece os aços martensíticos e de fase complexa em projetos de montantes A e B[1]Ministério da Indústria e Tecnologia da Informação, "GB 38900-2020," miit.gov.cn . A Ford confirma que os compartimentos de bateria em aço endurecido por prensagem atendem ao Federal Motor Vehicle Safety Standard 305 sem a adição de extrusões de alumínio, simplificando a montagem da parte inferior da carroceria.

Crescimento Acelerado da Construção Modular de Edifícios Altos

Os módulos de aço pré-fabricados permitem que os empreiteiros reduzam os cronogramas de obras em áreas urbanas em 30%, pois colunas de grau S460-S690 suportam cargas idênticas com espessuras de parede menores, liberando área útil locável. A Autoridade de Construção e Edificações de Singapura afirma que as construções modulares chegaram a 22% dos projetos residenciais em 2025, e a maioria dos incorporadores especifica seções ocas de alta resistência para cumprir as métricas de produtividade. A Baosteel forneceu 85.000 toneladas de chapa Q460/Q550 para torres em Shenzhen que reduziram seis meses dos cronogramas tradicionais. O Código Internacional de Edificações de 2024 permite limites de tensão mais elevados para o ASTM A913 Grau 65 em zonas sísmicas, ampliando o uso na Califórnia e no Japão. O lançamento do S700MC pela Tata Steel em 2024 tem como alvo empresas modulares escandinavas que exigem seções soldáveis com tenacidade Charpy abaixo de –40 °C.

Expansão de Parques Eólicos Offshore Acelera a Demanda

Mais de 120 GW de capacidade eólica offshore estavam em construção ou em fase avançada de licenciamento no final de 2025, e alturas de cubo acima de 150 m estão impulsionando a transição do S355 para o S420-S460 nas seções inferiores das torres, a fim de reduzir a espessura das paredes e os custos logísticos. A Ørsted especificou o S460ML para o projeto Revolution Wind de 704 MW, onde os monopilares pesam 2.200 toneladas cada. O leilão de arrendamento no Golfo do México dos EUA adicionou 3,7 GW de potencial e uma demanda estimada de 450.000 toneladas de chapa nesta década. A Thyssenkrupp Steel qualificou a chapa S500 com ductilidade transversal aprimorada para fundações flutuantes que experimentam fadiga multidirecional. Diâmetros de rotor que excedem 240 m expõem as bases das torres a momentos fletores amplificados, reforçando a demanda por graus microligados com tenacidade garantida a baixas temperaturas.

Especificações de Dutos Prontos para Hidrogênio para Aço de Alta Resistência Microligado

A API 5L X70HIC, publicada em 2024, limita o enxofre abaixo de 0,002% e exige inclusões tratadas com cálcio para reduzir as armadilhas de hidrogênio, um marco que impulsionou a aquisição de bobinas ferríticas-bainíticas microligadas. A rede de hidrogênio de 5.900 km da Alemanha exigirá dutos X80 que apresentem um índice de fragilização por hidrogênio abaixo de 0,15 em testes de taxa de deformação lenta. A POSCO demonstrou uma chapa de 690 MPa aprovada no NACE TM0284 a 10 bar de pressão de hidrogênio, alinhando-se ao roteiro energético da Coreia do Sul. O programa Hydrogen Shot do Departamento de Energia dos EUA visa USD 1 por kg de hidrogênio até 2030 e prevê uma demanda anual incremental de aço de 120.000 a 150.000 toneladas para novos dutos. Operadores australianos lançaram estudos de projeto para 1.500 km de linhas de transmissão prontas para mistura, incorporando um mercado de exportação inicial para chapa API X70HIC.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Inflação elevada nos custos de produção e de elementos de liga | -0.9% | Global, aguda em regiões dependentes de importações de níquel e cromo | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços de matérias-primas (minério de ferro, ligas) | -0.7% | Global, com efeitos pronunciados na Ásia-Pacífico e na Europa | Médio prazo (2-4 anos) |

| Desafios de união e soldagem para graus de alta resistência | -0.5% | Global, particularmente nos setores automotivo e de construção | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Inflação Elevada nos Custos de Produção e de Elementos de Liga

O níquel teve uma média de USD 18.500 por tonelada em 2025, 22% acima de 2024, após a Indonésia restringir as exportações de matte e a demanda por baterias ter aumentado. Os preços à vista do cromo subiram para USD 11.200 por tonelada quando greves trabalhistas na África do Sul interromperam o fornecimento, elevando os custos de produção de aço inoxidável e de alta resistência em 10-15%. O molibdênio atingiu USD 45 por kg à medida que as minas chilenas reduziram a produção em meio à escassez de água. A ArcelorMittal divulgou uma compressão de margem de 180 pontos-base em seu negócio de aço automotivo devido à inflação de ligas, levando a renegociações trimestrais de preços com os fabricantes de automóveis. As mini-usinas do Sudeste Asiático adiaram as inaugurações de linhas martensíticas até que os mercados de ligas se estabilizem, atrasando o volume incremental.

Desafios de União e Soldagem para Graus de Alta Resistência

A soldagem por pontos por resistência de chapas acima de 1.000 MPa exige aporte de calor abaixo de 1,0 kJ/mm e revenimento pós-soldagem próximo a 230 °C; desvios induzem martensita frágil nas zonas termicamente afetadas e fissuração retardada. A soldagem híbrida a laser-arco produz juntas que retêm 95% da resistência do metal base, mas o capital de equipamento ultrapassa USD 500.000 por estação, limitando a adoção. Testes da Nippon Steel revelam que soldas por pontos convencionais em chapas de 1.500 MPa perdem 25% da resistência da junta, enquanto as costuras a laser atendem às cargas de projeto ao custo de 40% menos produtividade. A colagem adesiva distribui as tensões, mas requer preparação de superfície e ciclos de cura incompatíveis com linhas de estampagem de alto volume. Uma nova força-tarefa do Instituto Internacional de Soldagem está elaborando protocolos de soldagem por fricção e mistura que podem viabilizar a união contínua de graus de ultrarresistência sem fusão, embora a comercialização ainda esteja a três anos de distância.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do Aço de Fase Dupla Ancora o Crescimento de Volume

O aço de fase dupla (DP) capturou uma participação de 25,16% no tamanho do mercado de aço de alta resistência em 2025 e está previsto para avançar a um CAGR de 6,72% até 2031, beneficiando-se de uma combinação atraente de conformabilidade e resistência à tração de 600-1.200 MPa que atende à maioria dos requisitos de segurança em colisões. A plataforma MEB da Volkswagen utiliza DP 980 em soleiras laterais e travessas do piso traseiro, reduzindo a massa do veículo em 12% enquanto satisfaz as mais recentes normas de impacto lateral do Euro NCAP.

Os graus martensíticos e conformados a quente acima de 1.200 MPa estão se expandindo em vigas de intrusão de portas e compartimentos de bateria, mas incorrem em custos de processamento mais elevados e conformabilidade limitada, questões mitigadas pelo corte a laser localizado. A chapa de fase complexa com superior taxa de expansão de furo conquista braços de suspensão que experimentam cargas multiaxiais, enquanto a chapa ferrítica-bainítica assegura longarinas de chassis em caminhões pesados que priorizam a soldabilidade. O aço temperado e particionado permanece em escala piloto, mas seu perfil de resistência à tração de 2.000 MPa combinado com 10% de alongamento sinaliza penetração futura em anéis de porta de uma peça, uma vez que os desafios de escalonamento sejam resolvidos.

Por Indústria de Uso Final: Automotivo Lidera, Energias Renováveis em Ascensão

O setor automotivo e de transporte respondeu por 49,40% da participação do mercado de aço de alta resistência em 2025, pois os veículos elétricos incorporam 15-20% mais graus avançados para proteger grandes pacotes de bateria e compensar a remoção do bloco do motor. A General Motors confirmou 420 kg de aço de alta resistência avançado por SUV Ultium, ante 310 kg em modelos a gasolina similares, possibilitando uma autonomia de 400 km nos ciclos de teste dos EUA.

A construção civil e edificações utiliza seções ocas acima de 460 MPa de limite de escoamento para reduzir as pegadas das colunas, e os equipamentos de mineração requerem chapa de 400-500 HBW para prolongar a vida útil das caçambas em condições abrasivas. O setor aeroespacial e de defesa recorre a barras acima de 1.800 MPa para trens de pouso e cascos blindados, onde o desempenho supera o custo. Outras indústrias de uso final, incluindo energia renovável, como torres eólicas offshore e dutos de hidrogênio, estão projetadas para crescer 6,85% ao ano, tornando-as o grupo de consumidores de crescimento mais rápido, à medida que os desenvolvedores exigem resistência à fadiga e à fragilização muito acima dos benchmarks convencionais do S355.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de aço de alta resistência com 63,69% do volume em 2025; o crescimento da produção de veículos elétricos a bateria e os gastos em infraestrutura sustentarão um CAGR de 6,81% até 2031. A China produziu 9,4 milhões de veículos elétricos a plug-in em 2025 e aplica as normas de teste GB 38900-2020, que direcionam os fabricantes de automóveis para soluções de fase dupla e conformação a quente. A Fase II do programa Bharatmala da Índia adiciona 12.000 km de rodovias. O Japão e a Coreia do Sul estão introduzindo anéis de porta endurecidos por prensagem de 1.800 MPa que reduzem a massa em 20% em sedãs híbridos, enquanto os governos da ASEAN atraem fabricantes de automóveis chineses e japoneses, pressionando os centros regionais de bobinas a comissionar linhas de recozimento contínuo.

Na América do Norte, a Lei de Redução da Inflação dos EUA incentiva o fornecimento doméstico, levando a Nucor e a Cleveland-Cliffs a adicionar capacidade de recozimento contínuo para fornecer blanks de chassis skateboard[2]Departamento do Tesouro dos EUA, "Orientações sobre a Lei de Redução da Inflação," treasury.gov . O Canadá comprometeu CAD 13 bilhões (USD 9,6 bilhões) para a fabricação de baterias, que absorverá uma grande quantidade de vigas e chapas de alta resistência durante as construções das plantas. O México produziu 3,8 milhões de veículos em 2025, com conteúdo de aço avançado por unidade chegando a 280 kg, à medida que as cadeias de suprimentos transfronteiriças se voltam para picapes elétricas.

Na Europa, as taxas de Ajuste de Carbono nas Fronteiras aceleram a transição para fornos elétricos a arco baseados em sucata para menores emissões incorporadas, uma proposta de valor que os fabricantes de automóveis alemães adotam para atingir as metas de escopo 3. A capacidade eólica offshore do Reino Unido atingiu 16 GW, consumindo chapa de monopilares S460/S500, enquanto a França adotou o S690 para cascas de contenção nuclear, abrindo uma oportunidade de alto grau nas construções de reatores. A América do Sul e o Oriente Médio e África registram volumes menores, mas apresentam crescimento de dois dígitos, ancorado por caminhões de mineração brasileiros e dutos de hidrogênio sauditas.

Cenário Competitivo

O mercado de aço de alta resistência é moderadamente concentrado: os cinco maiores produtores detêm aproximadamente 37% da capacidade, mas enfrentam erosão regional à medida que as mini-usinas se instalam próximas aos centros de montagem e prometem prazos de entrega mais curtos. A nova patente de fase dupla da ArcelorMittal combina nióbio e titânio para atingir 1.200 MPa de resistência à tração e 22% de alongamento, possibilitando anéis de porta de uma peça sem recozimento intermediário, um passo que reduz o consumo de energia em 12% em comparação com a estampagem em múltiplas etapas. A Nucor e a Steel Dynamics exploram rotas de forno elétrico a arco com 45% menos intensidade de carbono, um diferencial para os fabricantes de automóveis que perseguem metas de emissão líquida zero. O revestimento PosMAC da POSCO fornece compartimentos de bateria com resistência à corrosão dez vezes maior, atendendo aos benchmarks de durabilidade de 15 anos exigidos para plataformas elétricas

Os movimentos estratégicos se concentram na segurança dos elementos de liga; a Nippon Steel adquiriu 30% de uma planta de reciclagem de íons de lítio para integrar verticalmente os fluxos de níquel e cobalto, reduzindo a volatilidade de custos em 5-7%. As expansões de capacidade acompanham os pontos de concentração de veículos elétricos: a ArcelorMittal Gent adiciona uma linha de estampagem a quente de 200.000 toneladas, a Cleveland-Cliffs moderniza a unidade de Butler para fornecer 150.000 toneladas de bobinas para chassis skateboard, e a Tata Steel Europe amplia as seções S700MC para torres modulares no Reino Unido. As oportunidades de espaço em branco incluem chapa para dutos de hidrogênio e chapa temperada e particionada que iguala a resistência do aço conformado a quente sem a etapa de forno intensiva em energia. Os gêmeos digitais agora otimizam as curvas de resfriamento e preveem as propriedades de tração com variação de ±20 MPa, aumentando o rendimento da linha e reforçando a defesa de margem.

Líderes da Indústria de Aço de Alta Resistência

ArcelorMittal

NIPPON STEEL CORPORATION

POSCO

China Baowu Steel Group Corp., Ltd.

SSAB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: A AM/NS India comissionou uma Linha de Galvanização Contínua (CGL), a primeira na Índia projetada para produzir aço de alta resistência para a indústria automotiva. A instalação foi projetada para fabricar aço especializado de alto grau com níveis de resistência de até 1.180 MPa, com o objetivo de substituir importações.

- Julho de 2025: A thyssenkrupp Steel Europe investiu mais de EUR 800 milhões para modernizar suas instalações de produção em Duisburg, Alemanha. A modernização visava produzir aço de alta resistência para atender à crescente demanda no mercado europeu e incluiu a substituição de equipamentos obsoletos por novas linhas de fundição-laminação para melhorar a eficiência e apoiar a indústria automotiva.

Escopo do Relatório Global do Mercado de Aço de Alta Resistência

O aço de alta resistência é uma nova geração com resistência e flexibilidade excepcionais. Ao contrário do aço carbono convencional, este aço é mais resistente à corrosão e a outros produtos químicos. O aço de alta resistência é tipicamente ligado com cobre, vanádio e titânio para aumentar a resistência. É amplamente utilizado em aplicações automotivas devido à sua diversidade de propriedades, incluindo características de leveza e outras vantagens mecânicas, como soldabilidade aprimorada, alta tenacidade e excelente conformabilidade.

O mercado de aço de alta resistência é segmentado por tipo de produto, indústria de uso final e geografia. Por tipo de produto, o mercado é segmentado em fase dupla (DP), fase complexa (CP), martensítico, ferrítico-bainítico (FB), conformado a quente (HF) e outros tipos de produto (por exemplo, temperado e particionado (Q&P)). Por indústria de uso final, o mercado é segmentado em automotivo e transporte, construção civil e edificações, bens de capital e mineração, aeroespacial e defesa, e outras indústrias de uso final (por exemplo, energia renovável). O relatório também abrange o tamanho do mercado e as previsões para o aço de alta resistência em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume (Toneladas).

| Fase Dupla (DP) |

| Fase Complexa (CP) |

| Martensítico |

| Ferrítico-Bainítico (FB) |

| Conformado a Quente (HF) |

| Outros Tipos de Produto (Temperado e Particionado (QeP), etc.) |

| Automotivo e Transporte |

| Construção Civil e Edificações |

| Bens de Capital e Mineração |

| Aeroespacial e Defesa |

| Outras Indústrias de Uso Final (Energia Renovável, etc.) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Oriente Médio e África |

| Por Tipo de Produto | Fase Dupla (DP) | |

| Fase Complexa (CP) | ||

| Martensítico | ||

| Ferrítico-Bainítico (FB) | ||

| Conformado a Quente (HF) | ||

| Outros Tipos de Produto (Temperado e Particionado (QeP), etc.) | ||

| Por Indústria de Uso Final | Automotivo e Transporte | |

| Construção Civil e Edificações | ||

| Bens de Capital e Mineração | ||

| Aeroespacial e Defesa | ||

| Outras Indústrias de Uso Final (Energia Renovável, etc.) | ||

| Por Geografia (Volume) | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de aço de alta resistência?

O tamanho do mercado de aço de alta resistência é de 13,05 milhões de toneladas em 2026 e está previsto para atingir 17,76 milhões de toneladas até 2031, refletindo um CAGR de 6,36% no período 2026-2031.

Qual tipo de produto lidera a demanda atualmente?

O aço de fase dupla lidera com 25,16% de participação em 2025 devido ao seu equilíbrio entre conformabilidade e resistência de 600-1.200 MPa.

Quão dominante é a demanda automotiva por graus de alta resistência?

O setor automotivo e de transporte absorveu 49,40% em 2025, à medida que os veículos elétricos se expandem.

Por que a Ásia-Pacífico é crítica para os fornecedores?

A Ásia-Pacífico detém 63,69% do volume e está crescendo a 6,81% ao ano, pois a China e a Índia estão ampliando os programas de veículos elétricos e infraestrutura.

Página atualizada pela última vez em: