Tamanho e Participação do Mercado de Tintas à Base de Água e de Baixa Migração para Embalagens de Alimentos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

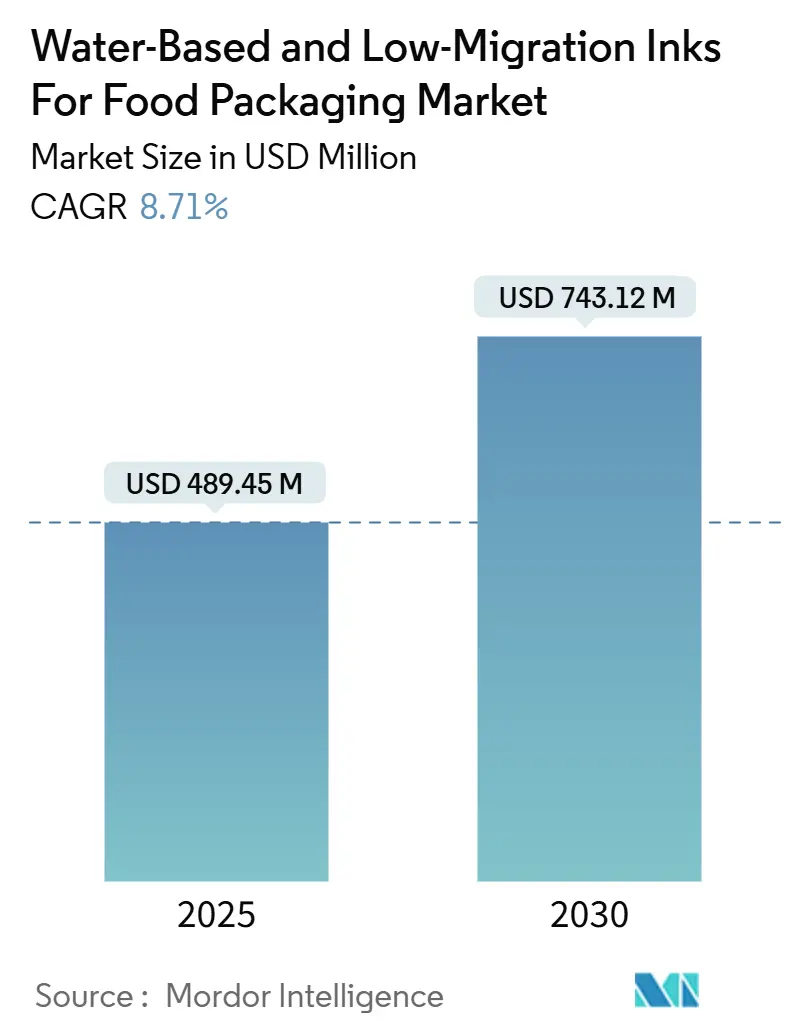

| Tamanho do Mercado (2025) | 489.45 Milhões de dólares |

| Tamanho do Mercado (2030) | 743.12 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.71% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tintas à Base de Água e de Baixa Migração para Embalagens de Alimentos por Mordor Intelligence

O tamanho do mercado de tintas à base de água e de baixa migração para embalagens de alimentos é estimado em USD 489,45 milhões em 2025, e espera-se que atinja USD 743,12 milhões até 2030, a um CAGR de 8,71% durante o período de previsão (2025-2030). O impulso sustentado decorre do rigor regulatório europeu sobre MOSH/MOAH, dos crescentes compromissos dos proprietários de marcas com gráficos sem solventes e dos avanços recentes que superam as históricas limitações de adesão em substratos de alta barreira. A preferência dos conversores continua a favorecer sistemas que alcançam conformidade para contato direto com alimentos sem sacrificar a velocidade de linha, conferindo aos pioneiros uma vantagem de precificação junto a marcas alimentares premium. A rápida expansão de capacidade na Ásia-Pacífico e a liderança política da Europa estão combinando-se para deslocar os padrões técnicos mundialmente, enquanto as metas corporativas de descarbonização no Escopo 3 consolidam a demanda por sistemas de ligantes renováveis que reduzem as emissões do berço ao portão. Simultaneamente, as retrofits de LED-UV e os fluxos de trabalho digitais encurtam os tiragens, aceleram as mudanças de arte e ampliam os espaços endereçáveis para as químicas à base de água, impulsionando ainda mais o mercado de tintas à base de água e de baixa migração.

Principais Conclusões do Relatório

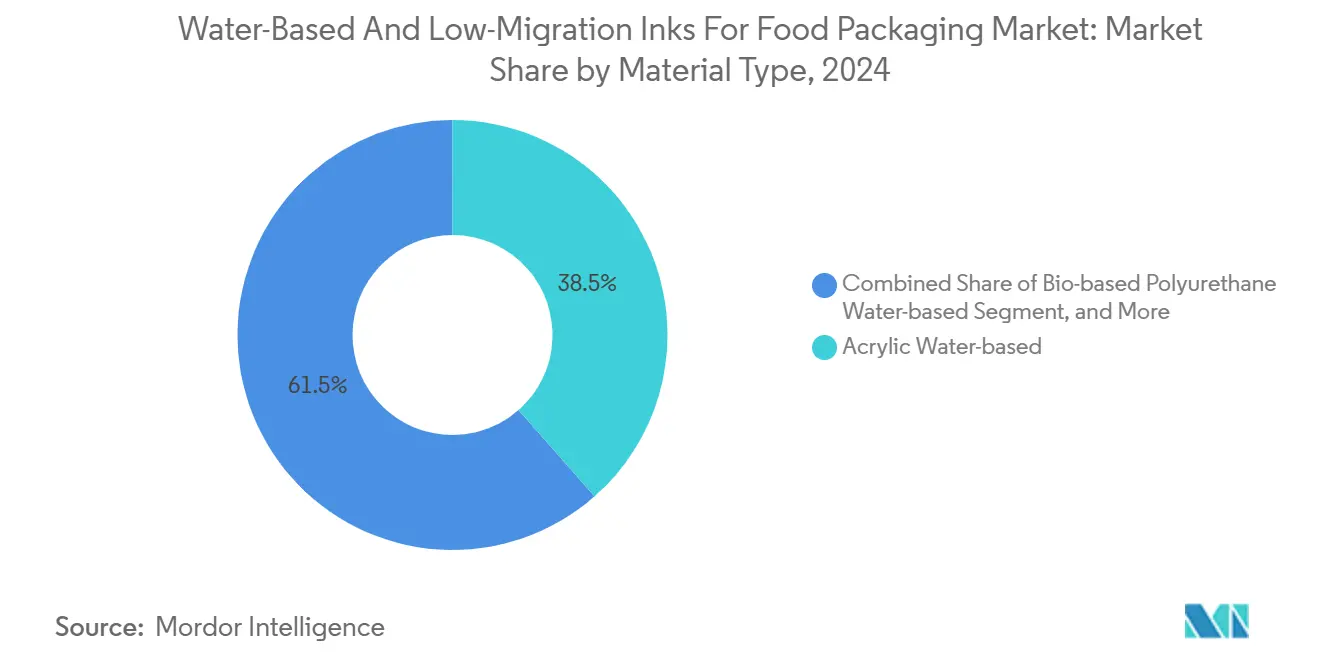

- Por tipo de tinta, as grades de poliuretano de base biológica estão projetadas para crescer a um CAGR de 10,29% entre 2025-2030.

- Por processo de impressão, a impressão flexográfica representou 51,29% da participação do mercado de tintas à base de água e de baixa migração para embalagens de alimentos em 2024.

- Por substrato, o tamanho do mercado de tintas à base de água e de baixa migração para embalagens de alimentos para o segmento de filmes de PLA compostáveis está projetado para crescer a um CAGR de 11,28% entre 2025-2030.

- Por setor alimentar de uso final, panificação e confeitaria capturaram 27,02% da participação do mercado de tintas à base de água e de baixa migração para embalagens de alimentos em 2024.

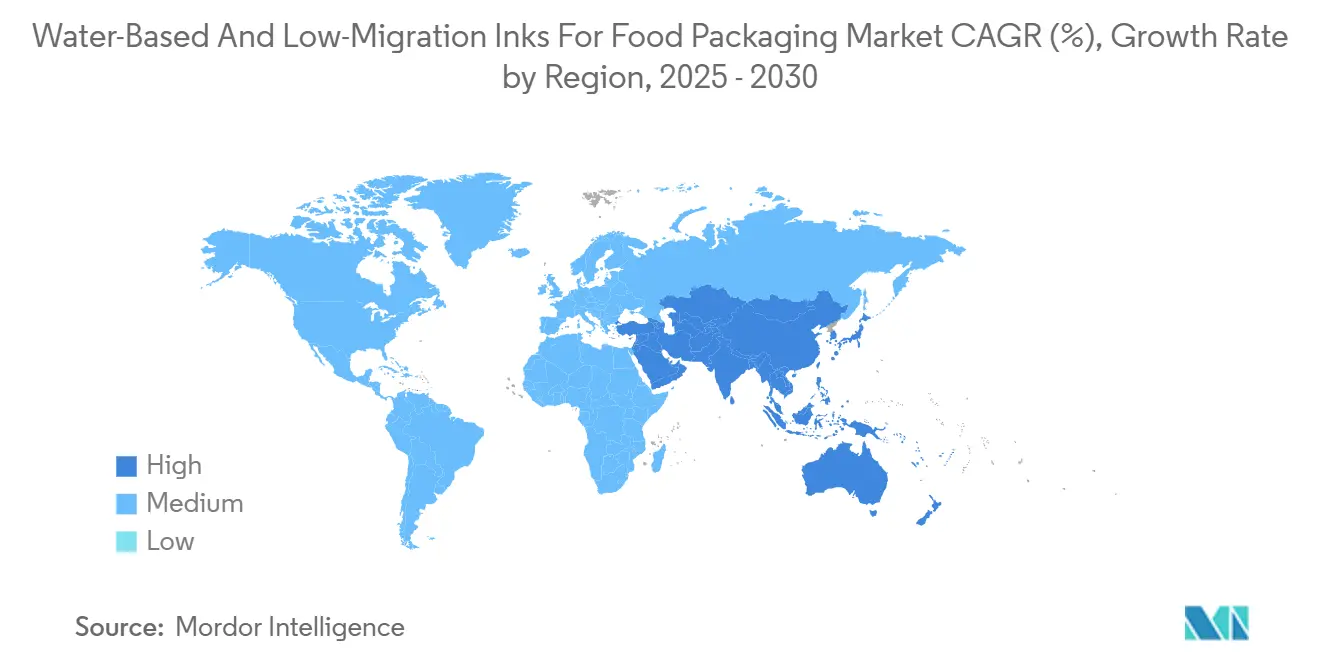

- Por geografia, o tamanho do mercado de tintas à base de água e de baixa migração para embalagens de alimentos para o segmento da Ásia-Pacífico está previsto para expandir a um CAGR de 10,19% até 2030.

Tendências e Perspectivas do Mercado Global de Tintas à Base de Água e de Baixa Migração para Embalagens de Alimentos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos compromissos dos proprietários de marcas com impressão sem solventes | +2.1% | Global, adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Rigor da UE sobre MOSH/MOAH acelerando a adoção de baixa migração | +2.8% | Europa como núcleo, com expansão para América do Norte e Ásia-Pacífico | Curto prazo (≤2 anos) |

| Mudança de marcas para recicláveis de material único exigindo tintas à base de água | +1.9% | Europa e América do Norte, expandindo para a Ásia-Pacífico | Longo prazo (≥4 anos) |

| Mandatos de marcas próprias de varejistas sobre limites de COV | +1.2% | Global, fiscalização mais rigorosa na Europa | Médio prazo (2-4 anos) |

| Rápidas retrofits de LED-UV impulsionando linhas híbridas à base de água | +1.4% | Global, concentração de fabricação na Ásia-Pacífico | Curto prazo (≤2 anos) |

| Metas corporativas de descarbonização no Escopo 3 | +0.8% | Global, liderança de marcas multinacionais | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Compromissos dos Proprietários de Marcas com Impressão Sem Solventes

As principais empresas alimentares agora incorporam requisitos sem solventes nos contratos com fornecedores, vinculando a conformidade a métricas de sustentabilidade corporativa e estruturas de divulgação para investidores. Essa mudança estrutural eleva os custos de troca uma vez que os conversores certificam as químicas à base de água, gerando fluxos de receita estáveis e favorecendo os pioneiros que conseguem validar as economias de carbono do berço ao portão.

Rigor da UE sobre MOSH/MOAH Acelerando a Adoção de Baixa Migração

A França proibiu os hidrocarbonetos aromáticos de óleo mineral em tintas de impressão com vigência a partir de janeiro de 2025, impondo limites de teor de 0,1%, enquanto o roteiro voluntário da Alemanha elimina progressivamente as tintas de jornal à base de óleo mineral até 2028. A urgência regulatória ancora a Europa como mercado de referência para o desempenho de baixa migração e estimula projetos de políticas semelhantes na Indonésia, Canadá e México.[1]De Clercq, "Nota de Informação sobre a Ordem Francesa sobre Óleos Minerais em Tintas de Impressão," EuPIA, eupia.org

Mudança de Marcas para Recicláveis de Material Único Exigindo Tintas à Base de Água

O Regulamento da UE sobre Embalagens e Resíduos de Embalagens classifica a reciclabilidade e modula as taxas dos produtores, recompensando embalagens que se desintegram facilmente durante a flotação e reingressam nos ciclos de fibra com alto rendimento. As tintas à base de água atendem a esses critérios, oferecendo economias que compensam o modesto prêmio de preço das resinas de grau alimentar e impulsionando a adoção em programas de marcas próprias.[2]Serviço de Publicações da União Europeia, "Regulamento (UE) 2025/40 sobre Embalagens e Resíduos de Embalagens," eur-lex.europa.eu

Rápidas Retrofits de LED-UV Impulsionando Linhas Híbridas à Base de Água

As lâmpadas LED-UV curam em temperaturas mais baixas, possibilitando emulsões híbridas que combinam ligantes à base de água com oligômeros curáveis por energia. Velocidades de produção de até 300 m/min estão agora documentadas, ainda satisfazendo os limites de migração de 10 ppb, resolvendo o antigo compromisso entre produtividade e conformidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fraca adesão em filmes de alta barreira sem tratamento por plasma | -1.8% | Global, agudo na embalagem flexível da Ásia-Pacífico | Curto prazo (≤2 anos) |

| Prêmio de custo dos sistemas de resina de grau alimentar | -1.3% | Global, maior sensibilidade a preços em mercados emergentes | Médio prazo (2-4 anos) |

| Risco de fornecimento de ligantes de base biológica | -0.9% | Global, concentração de fornecimento no Norte da Europa e América do Norte | Longo prazo (≥4 anos) |

| Desgaste de anilox e tempo de inatividade para limpeza nas trocas | -0.7% | Global, impacto operacional mais elevado em plantas de alta variedade | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Fraca Adesão em Filmes de Alta Barreira Sem Tratamento por Plasma

Substratos de PET metalizado ou revestidos com SiOx apresentam baixa energia superficial, forçando os conversores a investir em unidades de plasma que elevam os gastos de capital por linha em 12-18%. O risco de falha de adesão desencoraja os players menores de entrar nos nichos premium de carne ou bolsas retort, apesar da crescente demanda dos clientes.

Prêmio de Custo dos Sistemas de Resina de Grau Alimentar

Os poliuretanos para contato com alimentos custam 15-25% mais do que os acrílicos de commodities, e as grades de base biológica ampliam essa diferença para 30-35%, corroendo as margens dos conversores que operam em mercados onde os produtos à base de solventes ainda escapam da fiscalização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tinta: Ligantes de Base Biológica Aceleram a Adoção Premium

As grades de poliuretano de base biológica estão projetadas para crescer a um CAGR de 10,29%, superando a trajetória dos acrílicos convencionais, que retiveram uma participação de 38,51% em 2024. Os pioneiros destacam reduções de emissões do Escopo 3 de até 35 kg CO₂-eq por tonelada de embalagem impressa, oferecendo métricas tangíveis para relatórios de ESG. As resinas maleicas mantêm relevância em rótulos sensíveis ao preço, enquanto as misturas de goma-laca atendem à confeitaria com certificação orgânica, onde os perfis de migração e alérgenos exigem insumos naturais.

As emulsões híbridas curáveis por LED, embora sejam um nicho hoje, estão experimentando o crescimento numérico mais rápido, apoiadas por projetos-piloto financiados por subsídios na Alemanha e no Japão. Ao longo do horizonte de previsão, o tamanho do mercado de tintas à base de água e de baixa migração para químicas híbridas está projetado para expandir em um ritmo de dois dígitos baixos, limitado apenas pelos desafios relacionados à estabilidade da dispersão de pigmentos.

Por Processo de Impressão: Prensas de Jato de Tinta Digital Capturam Volumes de Alta Variedade

Os volumes de jato de tinta digital estão crescendo a um CAGR de 11,49%, alinhados com a proliferação de SKUs impulsionada pelo comércio eletrônico, que requer tiragens curtas e personalização de código em tempo real. A plataforma de toner da Xeikon suporta ciclos de forno de 260 °C sem verniz auxiliar, desbloqueando bandejas de refeições prontas e sopas de longa duração anteriormente dominadas pela rotogravura.[3]Grania Jain, "Xeikon e Sappi fazem parceria para embalagens com economia de recursos," Packaging Connections, packagingconnections.com

A flexografia retém 51,29% de participação de mercado devido à eficiência das chapas em sacos de pão e revestimentos de salgadinhos, mas enfrenta migração para unidades flexo LED híbridas que oferecem cura instantânea e redução de desperdício de substrato. A rotogravura persiste para linhas de embalagem de massa acima de 300 m/min, mas está em declínio na Europa Ocidental à medida que as restrições ao tolueno se intensificam.

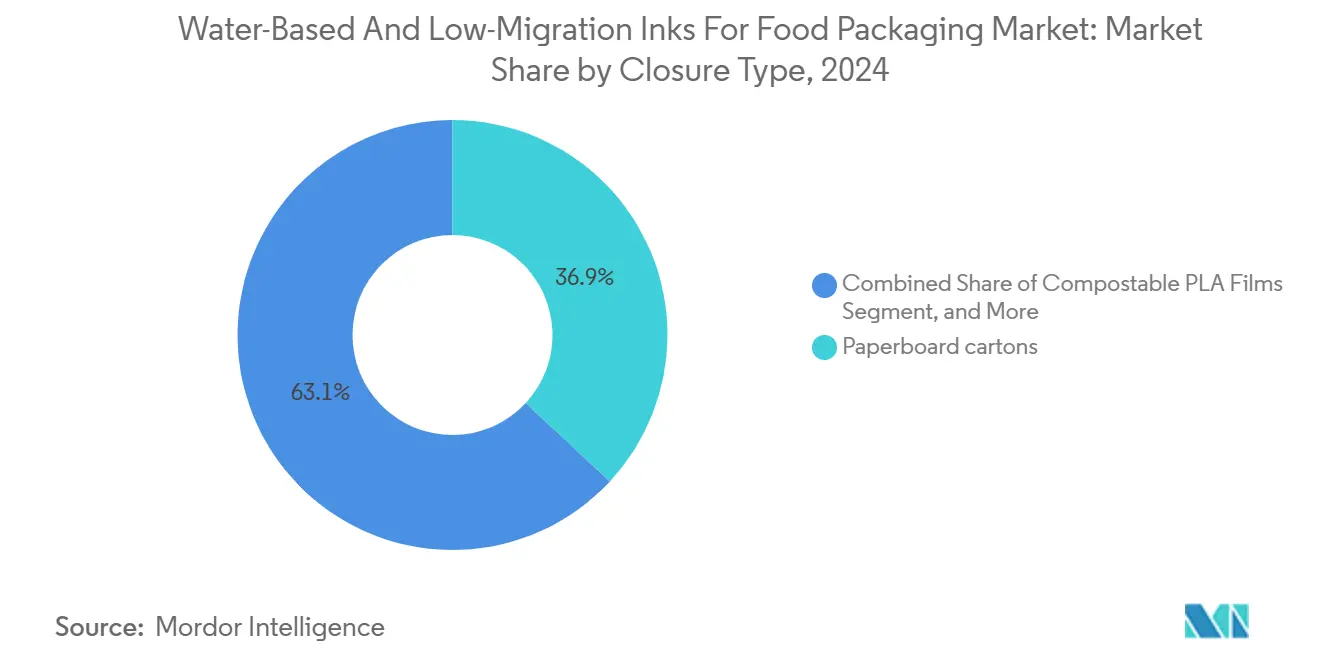

Por Substrato de Embalagem: Filmes Compostáveis Desafiam as Misturas Convencionais

As caixas de papelão ainda detêm 36,92% da demanda global, impulsionadas por iterações com barreira aprimorada que substituem as mangas plásticas para produtos de panificação congelados. Os filmes de PLA compostáveis crescem a um CAGR de 11,28%, com marcas de produtos refrigerados aplicando logotipos de compostagem industrial que impulsionam a adoção pelos consumidores. As multicamadas de alta barreira, essenciais para carne e frutos do mar, permanecem limitadas pelas restrições de adesão das tintas aquosas, retardando sua conversão apesar da pressão regulatória.

As estruturas de PE mono-material flexíveis ganham terreno em revestimentos de cereais onde as taxas de reciclabilidade são mais baixas sob o cronograma de eco-modulação da UE. As latas de metal emergem como um usuário incipiente de sistemas à base de água curáveis por LED, auxiliados pelas eliminações progressivas de PFAS nos revestimentos epóxi tradicionais.

Por Segmento Alimentar de Uso Final: Alimentos de Origem Vegetal Impulsionam a Inovação

A panificação e a confeitaria mantiveram uma participação de receita de 27,02% em 2024 com base no alto volume gráfico. Os alimentos de origem vegetal, no entanto, entregam um CAGR de 10,97% ao vincular o posicionamento vegano a embalagens totalmente recicláveis ou compostáveis. As refeições prontas para consumo se beneficiam dos ventos favoráveis das bolsas retort de vida útil estendida, impulsionando a pesquisa e desenvolvimento em promotores de adesão à base de água resistentes à esterilização a 121 °C.

As empresas de laticínios adotam potes de PP mono-material com rótulos dentro do molde impressos em jato de tinta à base de água, reduzindo o desperdício por delaminação em 15%. O canal de nutrição infantil insiste em limites de migração uma ordem de magnitude mais rigorosos do que os limites da UE, estimulando a demanda por soluções à base de goma-laca validadas por toxicologia in vitro.

Análise Geográfica

A Europa representa 33,59% da receita de 2024, impulsionada pela proibição de óleo mineral na França e pelo programa voluntário de eliminação progressiva da Alemanha. A aquisição da Allinova pela Siegwerk em 2025 aprimora as capacidades de dispersão no "triângulo químico" da Alemanha, encurtando os prazos de entrega para misturas personalizadas para contato com alimentos. Em paralelo, os mandatos sem PFAS com vigência a partir de agosto de 2026 exigem uma atualização tecnológica que favorece as plataformas à base de água.

A Ásia-Pacífico, registrando um CAGR de 10,19%, beneficia-se da planta indonésia da DIC para revestimentos para contato com alimentos e da linha-piloto de USD 8,1 milhões da SAKATA INX em Xangai para dispersões aquosas. A primeira instalação de tintas para contato direto com alimentos da Índia, inaugurada pela Hubergroup em junho de 2025, ilustra a transferência de conhecimento da Europa para os polos emergentes. A lei de embalagens de alimentos em elaboração na Indonésia espelha as métricas de migração da UE, acelerando o alinhamento regional.

A América do Norte aproveita um robusto fornecimento de matérias-primas de base biológica provenientes de milho e correntes de tall oil, embora os custos de resina ajustados pela taxa de câmbio permaneçam 12% mais altos do que os da região Ásia-Pacífico. A vigilância pós-mercado reforçada da FDA aumenta o rigor dos testes, motivando os conversores de médio porte a se modernizarem. A América do Sul, o Oriente Médio e a África mostram adoção antecipada em SKUs premium, mas a penetração geral é moderada pelos prêmios de custo de resina e pela infraestrutura de reciclagem limitada.

Cenário Competitivo

A concentração do mercado é moderada, com os cinco principais fornecedores controlando aproximadamente 55% da receita de 2024. Siegwerk, Sun Chemical e Flint Group continuam a expansão por meio de aquisições, com a Siegwerk integrando a tecnologia de dispersão da Allinova para reforçar suas credenciais de baixa migração. O lançamento do SunPak FSP EcoPace da Sun Chemical oferece maior rendimento nos rolos de anilox, reduzindo o consumo de tinta em 8% e atraindo os conversores de panificação de alta tiragem. A Flint Group avança com o Flexocure Leap, uma linha flexo curável por LED que atende aos limites de migração de 10 ppb a velocidades de prensa de 250 m/min.

Os desafiantes emergentes visam os nichos de embalagens compostáveis e jato de tinta digital. A Epple Druckfarben lança tintas ricas em goma-laca para embalagens de chocolate orgânico, enquanto a Nazdar Ink Technologies desenvolve dispersões de pigmentos aquosos compatíveis com cabeças piezo da Kyocera. A vantagem competitiva depende cada vez mais da profundidade em assuntos regulatórios, pois os conversores dependem dos fornecedores para dossiês toxicológicos e avaliações de risco de NIAS. No geral, a diferenciação tecnológica agora se concentra em promotores de adesão, conteúdo renovável e híbridos curáveis por energia que oferecem produtividade competitiva de prensa sem comprometer os limites de segurança.

Líderes do Setor de Tintas à Base de Água e de Baixa Migração para Embalagens de Alimentos

Sun Chemical (DIC Corporation)

Flint Group

Siegwerk Druckfarben AG & Co. KGaA

Sakata INX Corporation

Huber Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: Borouge, Siegwerk e TPN Food Packaging apresentaram uma bolsa flexível de material único que elimina as camadas adesivas, demonstrando o alinhamento dos conversores com as metas de economia circular.

- Setembro de 2025: A Mondi introduziu uma tinta à base de água branca para impressão digital em papelão ondulado, atendendo às demandas estéticas do comércio eletrônico enquanto mantém a reciclabilidade.

- Agosto de 2025: A Siegwerk finalizou a aquisição da Allinova, aprofundando sua expertise em dispersão para formulações aquosas para contato com alimentos.

- Julho de 2025: A Hubergroup Print Solutions lançou um conjunto de tinta e verniz à base de água certificado para contato direto com alimentos.

Escopo do Relatório Global do Mercado de Tintas à Base de Água e de Baixa Migração para Embalagens de Alimentos

| Acrílica à Base de Água |

| Resina Maleica à Base de Água |

| Poliuretano de Base Biológica à Base de Água |

| Goma-Laca / Base Natural |

| Híbrida UV / Aquosa (Curável por LED) |

| Dispersão de Látex à Base de Água |

| Flexográfico |

| Rotogravura |

| Jato de Tinta Digital |

| Litografia Offset |

| Serigrafia |

| Flexo LED Híbrido |

| Caixas de Papelão |

| Papelão Ondulado e Liner |

| Filmes Plásticos Flexíveis |

| Filmes Multicamadas de Alta Barreira |

| Recipientes Plásticos Rígidos |

| Latas e Fechamentos de Metal |

| Potes e Garrafas de Vidro |

| Fibra Moldada e Materiais Compostáveis |

| Panificação e Confeitaria |

| Produtos Lácteos |

| Refeições Prontas para Consumo e Kits de Refeição |

| Carne, Aves e Frutos do Mar |

| Frutas e Vegetais |

| Outros Setores Alimentares de Uso Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Tinta | Acrílica à Base de Água | ||

| Resina Maleica à Base de Água | |||

| Poliuretano de Base Biológica à Base de Água | |||

| Goma-Laca / Base Natural | |||

| Híbrida UV / Aquosa (Curável por LED) | |||

| Dispersão de Látex à Base de Água | |||

| Por Processo de Impressão | Flexográfico | ||

| Rotogravura | |||

| Jato de Tinta Digital | |||

| Litografia Offset | |||

| Serigrafia | |||

| Flexo LED Híbrido | |||

| Por Substrato de Embalagem | Caixas de Papelão | ||

| Papelão Ondulado e Liner | |||

| Filmes Plásticos Flexíveis | |||

| Filmes Multicamadas de Alta Barreira | |||

| Recipientes Plásticos Rígidos | |||

| Latas e Fechamentos de Metal | |||

| Potes e Garrafas de Vidro | |||

| Fibra Moldada e Materiais Compostáveis | |||

| Por Setor Alimentar de Uso Final | Panificação e Confeitaria | ||

| Produtos Lácteos | |||

| Refeições Prontas para Consumo e Kits de Refeição | |||

| Carne, Aves e Frutos do Mar | |||

| Frutas e Vegetais | |||

| Outros Setores Alimentares de Uso Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual receita o mercado de tintas à base de água e de baixa migração atingirá até 2030?

O mercado está projetado para crescer para USD 743,12 milhões até 2030, expandindo a um CAGR de 8,71% a partir de sua base de 2025.

Qual processo de impressão está crescendo mais rapidamente para tintas aquosas para contato com alimentos?

O jato de tinta digital está crescendo a um CAGR de 11,49% até 2030, impulsionado pela demanda por tiragens curtas e dados variáveis.

Por que a Europa é o maior usuário regional de tintas de baixa migração?

A Europa lidera devido aos rígidos limites de MOSH/MOAH, à proibição de óleo mineral na França e às eliminações progressivas de PFAS que tornam os sistemas à base de água o padrão para conformidade.

O que impede uma adoção mais ampla em filmes de alta barreira?

As tintas à base de água frequentemente requerem tratamento por plasma dispendioso para alcançar adesão em filmes metalizados ou revestidos com SiOx, elevando o investimento de capital para os conversores.

Como os compromissos de sustentabilidade dos proprietários de marcas influenciam a seleção de tintas?

Os compromissos de eliminar solventes se alinham com as reduções de emissões do Escopo 3, impulsionando os conversores em direção às químicas à base de água que proporcionam reduções de carbono mensuráveis.

Qual química de tinta está crescendo mais rapidamente?

As formulações de poliuretano de base biológica registram um CAGR de 10,29%, à medida que as marcas buscam conteúdo renovável que atenda às normas de segurança para contato com alimentos.

Página atualizada pela última vez em: