Tamanho e Participação do Mercado de Embalagens de Papel Barreira à Base de Água

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 6.49 Bilhões de dólares |

| Tamanho do Mercado (2030) | 9.24 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

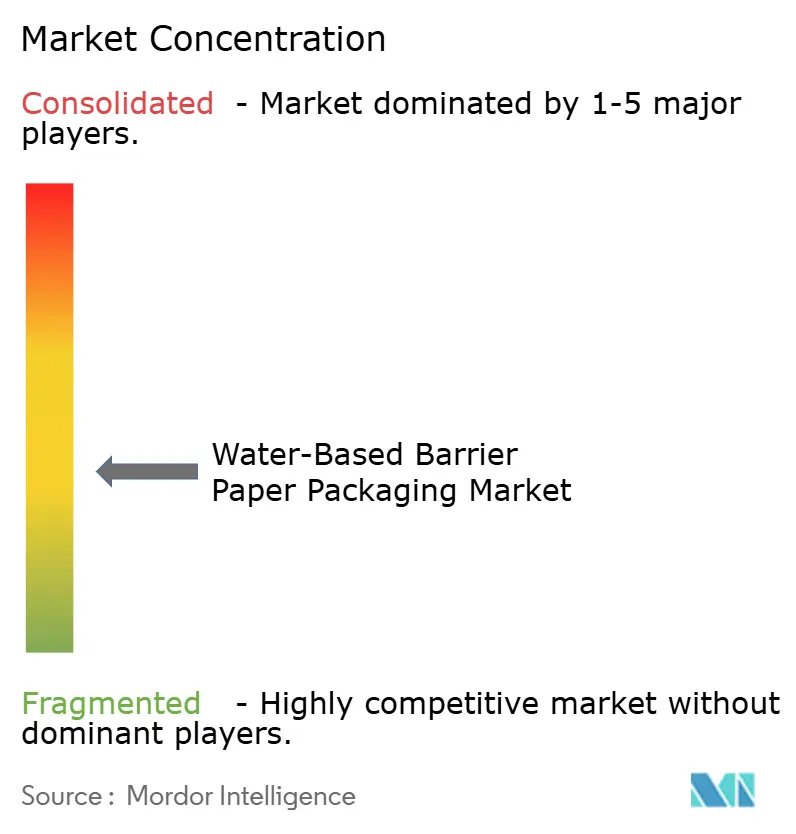

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Papel Barreira à Base de Água por Mordor Intelligence

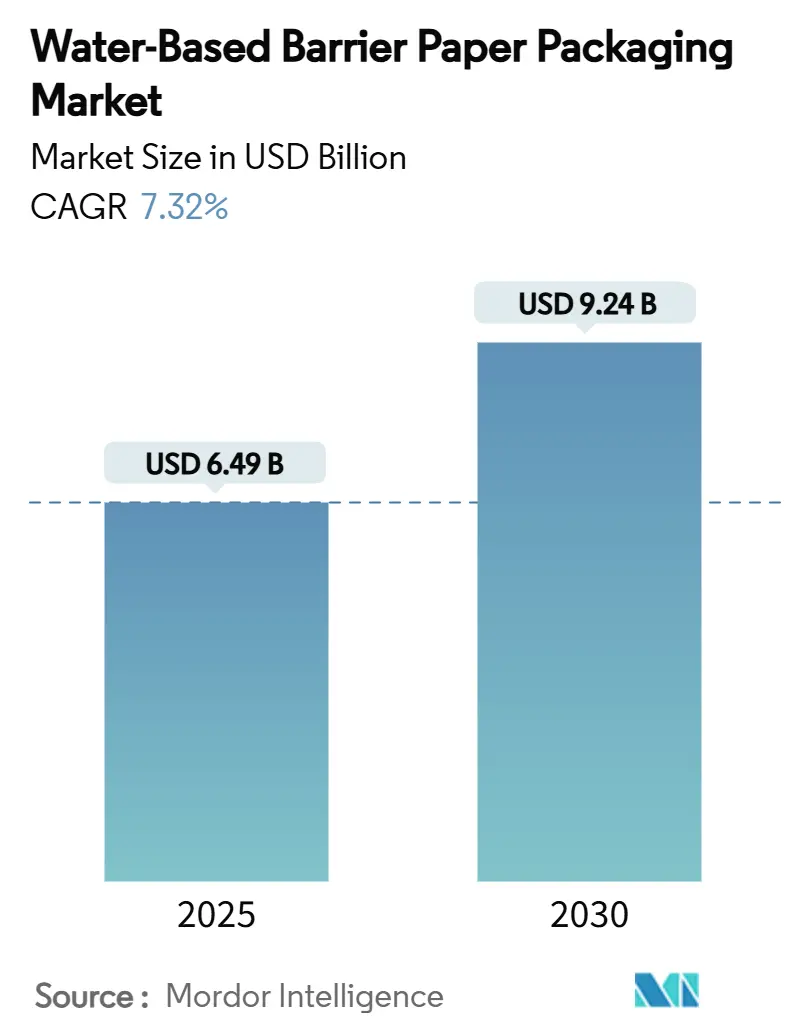

O tamanho do mercado de embalagens de papel barreira à base de água está em USD 6,49 bilhões em 2025 e tem previsão de atingir USD 9,24 bilhões até 2030, avançando a um CAGR de 7,32% ao longo do período. Essa trajetória é sustentada pelo crescente volume de legislação de proibição de plásticos, pela rápida adoção por parte das marcas de compromissos de reciclabilidade para 2025 e pelo surgimento acelerado de linhas de revestimento por dispersão de alta velocidade que, em conjunto, melhoram a paridade custo-desempenho em relação ao cartão de polietileno.[1]Parlamento Europeu, "Embalagens e Resíduos de Embalagens," europarl.europa.eu Grandes empresas de bens de consumo embalados estão acelerando as mudanças de materiais para cumprir as taxas de Responsabilidade Estendida do Produtor e as eliminações progressivas de PFAS, enquanto operadores de comércio eletrônico exigem mailers recicláveis na calçada compatíveis com o atendimento automatizado. A expansão do mercado é especialmente pronunciada na Ásia-Pacífico, onde o padrão obrigatório de embalagem expressa da China GB 43352-2023 impõe limites de metais pesados que empurram os conversores em direção a alternativas à base de água. Investimentos europeus em capacidade de baixo carbono, como a nova linha de dispersão da BASF e a máquina de cartão Oulu da Stora Enso, estão aumentando a resiliência do fornecimento regional. No entanto, lacunas de custo unitário em relação ao cartão de polietileno, gargalos em resinas especiais e ambiguidade regulatória sobre novos biocoatings ainda moderam a adoção de curto prazo em segmentos alimentares sensíveis ao preço.

Principais Conclusões do Relatório

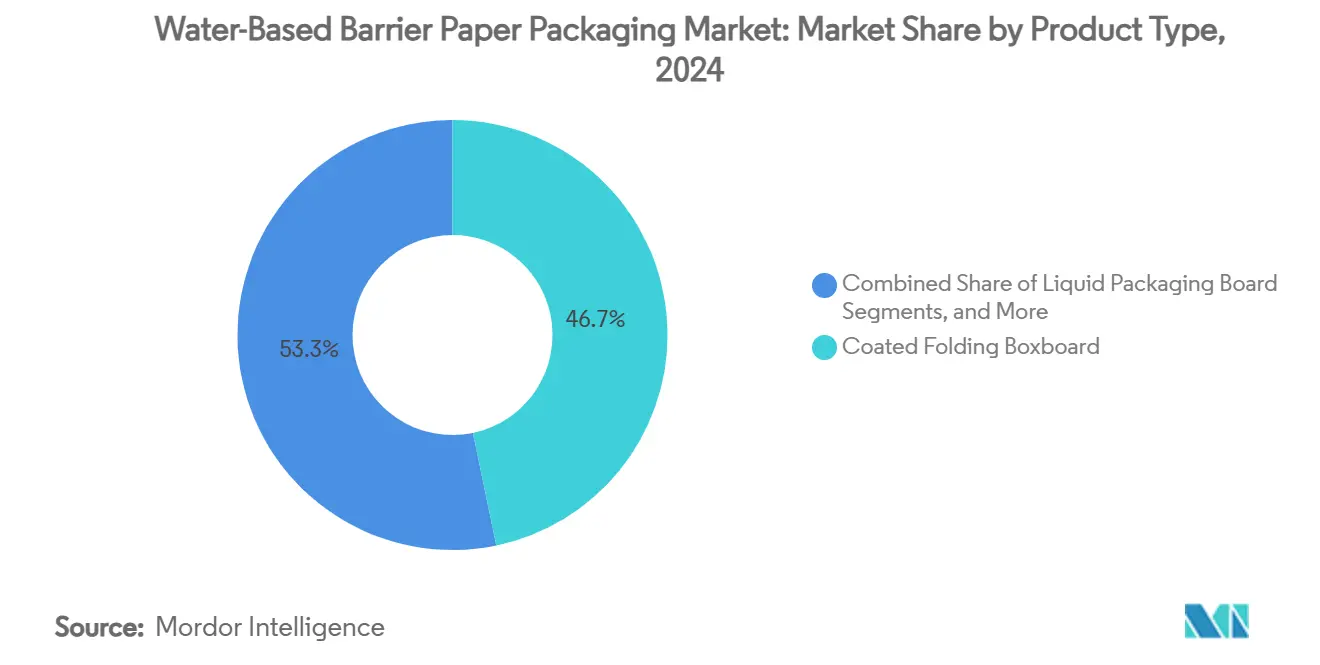

- Por tipo de produto, o cartão dobrável revestido capturou 46,73% da participação do mercado de embalagens de papel barreira à base de água em 2024.

- Por setor de usuário final, o tamanho do mercado de embalagens de papel barreira à base de água para o segmento de saúde e farmacêutico tem projeção de crescimento a um CAGR de 9,82% entre 2025 e 2030.

- Por Geografia, a Ásia-Pacífico capturou 35,29% da participação do mercado de embalagens de papel barreira à base de água em 2024.

Tendências e Perspectivas do Mercado Global de Embalagens de Papel Barreira à Base de Água

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Momentum da legislação de proibição de plásticos | +1.8% | Global, adoção antecipada na União Europeia, América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Compromissos de reciclabilidade das marcas para 2025 | +1.2% | Global, concentrado na América do Norte e na União Europeia | Curto prazo (≤ 2 anos) |

| Avanços nas linhas de revestimento por dispersão | +0.9% | Global, liderado pela Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Aumento da demanda por sustentabilidade no setor de serviços de alimentação | +1.1% | Global, mais forte na América do Norte e na Europa | Médio prazo (2 a 4 anos) |

| Formatos de embalagem automatizados para comércio eletrônico | +0.7% | Núcleo na Ásia-Pacífico, expansão para a América do Norte | Médio prazo (2 a 4 anos) |

| Incentivos nórdicos de CAPEX de baixo carbono | +0.4% | Países nórdicos, expandindo para a União Europeia mais ampla | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Momentum da Legislação de Proibição de Plásticos

Governos em três continentes passaram de diretrizes voluntárias para proibições aplicáveis, obrigando os produtores a substituir substratos revestidos com plástico por formatos recicláveis à base de fibra que cumpram os mandatos de reciclabilidade para 2030. O pacote de reforma da Austrália, a lei de Responsabilidade Estendida do Produtor da Califórnia e a proibição de embalagens de alimentos de Nova Gales do Sul apertaram os prazos, enquanto o GB 43352-2023 da China cria metas imediatas de conformidade para o setor de entregas expressas. Essas políticas sincronizadas estão desencadeando projetos de retrofit em linhas de revestimento, impulsionando novos pedidos de sistemas de dispersão e elevando a demanda por soluções do mercado de embalagens de papel barreira à base de água. Conversores incapazes de comprovar reciclabilidade agora enfrentam escaladas de taxas que corroem a vantagem histórica de custo do cartão de polietileno. Como resultado, as equipes de compras tratam cada vez mais as alternativas de fibra como a especificação padrão, e não como um nicho premium.

Compromissos de Reciclabilidade das Marcas para 2025

Scorecards de ESG rastreados publicamente levaram as multinacionais de bens de consumo embalados a garantir que todos os seus portfólios de embalagens serão recicláveis ou reutilizáveis até 2025, comprimindo os prazos de mudança de material para menos de um ciclo de planejamento principal.[2]Amcor, "Relatório de Sustentabilidade da Amcor," amcor.com Amcor, WestRock e a aliança 4evergreen relatam níveis de reciclabilidade acima de 94% para as linhas principais, mas ainda dependem do escalonamento das tecnologias de barreira à base de água para fechar as lacunas finais de conformidade. A pressão dos investidores vincula a remuneração dos executivos a marcos de curto prazo, de modo que as equipes de compras toleram modestos prêmios de custo por soluções comprovadas. A visibilidade da demanda é alta; fornecedores com revestimentos de dispersão validados estão firmando contratos de fornecimento plurianuais, acelerando as rampas de volume e reduzindo os diferenciais de custo. A cascata de compromissos corporativos, portanto, amplifica a demanda regulatória de base, adicionando aproximadamente 1,2 pontos percentuais ao CAGR previsto para o mercado de embalagens de papel barreira à base de água.

Avanços nas Linhas de Revestimento por Dispersão

Dispersões aquosas de segunda geração, como as famílias Joncryl e Acronal Pro da BASF, agora correspondem aos substratos de polietileno em desempenho de barreira contra umidade, oxigênio e óleo mineral com pesos de revestimento 15% menores do que os produtos vigentes em 2023. Cabeças de dosagem de precisão, secagem por infravermelho em linha e controle de viscosidade em malha fechada elevam as velocidades de linha acima de 800 m/min, reduzindo os custos variáveis por m². Os projetos de cocriação da UPM demonstram selabilidade em máquinas de forma-enchimento-selagem convencionais e desempenho validado para embalagens de café e confeitaria. Aditivos de nanocelulose aumentam ainda mais a resistência à gordura, expandindo o conjunto de candidatos para aplicações de lanches gordurosos. Esses avanços ampliam o universo endereçável do mercado de embalagens de papel barreira à base de água, particularmente em segmentos antes considerados tecnologicamente fora de alcance, e reduzem o obstáculo de diferença de preço identificado sob a principal restrição.

Aumento da Demanda por Sustentabilidade no Setor de Serviços de Alimentação

Restaurantes de serviço rápido, fornecedores de estádios e empresas de entrega de refeições tornaram-se adotantes precoces porque a visibilidade das embalagens influencia diretamente as percepções dos clientes sobre sustentabilidade. A mudança do ECO Cup da NISSIN FOODS e o EnviroFlex Paper da Sonoco ilustram como os operadores integram o papel barreira em SKUs principais para reforçar as credenciais ambientais da marca. As proibições municipais de recipientes de viagem revestidos na Califórnia e as restrições de PFAS da União Europeia aumentam a urgência de conformidade. O crescimento do volume no setor de serviços de alimentação cria economias de escala que reduzem os custos unitários de resinas de revestimento, beneficiando indiretamente as categorias de varejo adjacentes. Consequentemente, a adoção no setor de serviços de alimentação adiciona momentum tangível ao mercado de embalagens de papel barreira à base de água, particularmente na América do Norte e na Europa, onde as redes de serviço rápido impulsionam alto giro.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo unitário mais elevado em relação ao cartão de polietileno | -1.4% | Global, mais pronunciado em mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Barreira subótima para alimentos gordurosos | -0.8% | Global, concentrado em aplicações de embalagens de alimentos | Médio prazo (2 a 4 anos) |

| Gargalos no fornecimento de resinas especiais | -0.6% | Global, fornecimento concentrado na América do Norte e na Europa | Médio prazo (2 a 4 anos) |

| Incerteza regulatória sobre novos biocoatings | -0.5% | Global, mais aguda na América do Norte e na União Europeia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custo Unitário Mais Elevado em Relação ao Cartão de Polietileno

Os substratos de dispersão à base de água ainda têm preço 15 a 25% acima do cartão revestido com polietileno, refletindo tiragens de produção menores, amortização de capital em novos revestidores e prêmios de resinas especiais. Essa lacuna é mais dolorosa em categorias de alimentos de commodities onde as margens são estreitas. No entanto, as taxas de Responsabilidade Estendida do Produtor e os impostos sobre plásticos elevam o custo totalmente carregado das embalagens legadas, reduzindo o diferencial a cada ano fiscal. Os produtores químicos estão escalando dispersões de base biológica, e a KPMG prevê adições de capacidade que devem suavizar os preços das resinas até o final de 2026. Os conversores, portanto, veem o desafio de custo como transitório, mas ele permanece o maior obstáculo negativo isolado ao CAGR do mercado de embalagens de papel barreira à base de água até 2027.

Barreira Subótima para Alimentos Gordurosos

A penetração de gordura compromete a vida útil de produtos com alto teor de gordura, como itens de panificação e refeições prontas para consumo. As soluções tradicionais de fluoroquímicos estão saindo do mercado à medida que a Agência de Alimentos e Medicamentos anula 35 notificações de contato alimentar de PFAS até junho de 2025. Os conversores de papel precisam reinventar revestimentos que equilibrem lipofobicidade com reciclabilidade. O AmFiber Performance Paper da Amcor e as camadas aprimoradas com nanocelulose mostram progresso, mas a maioria das ofertas requer revestimentos mais espessos que aumentam a gramatura e o custo. Até que os fabricantes de alimentos validem as químicas de próxima geração em escala comercial, a adoção neste subsegmento ficará para trás, reduzindo 0,8 pontos percentuais do CAGR global do mercado de embalagens de papel barreira à base de água.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Formatos Flexíveis Impulsionam o Crescimento

O cartão dobrável revestido gerou 46,73% da receita de 2024, confirmando seu papel consolidado em displays de varejo de marca onde a imprimibilidade e a rigidez são vitais.[3]UPM, "Relatório Anual UPM 2024," upm.com O segmento se beneficiou de ativos de revestimento estabelecidos e familiaridade com a marca, mas sua taxa de crescimento fica atrás do mercado geral de embalagens de papel barreira à base de água porque os limites de desempenho já eram adequados para casos de uso de barreira moderada. O cartão para embalagem de líquidos mantém demanda estável de embalagens de laticínios e sucos à medida que as restrições de fornecimento de resinas relaxam gradualmente, enquanto o cartão para copos ganha participação incremental de redes de serviço rápido que estão abandonando os copos revestidos com polietileno.

O papel barreira flexível é o claro motor de inovação, registrando um CAGR de 11,43% até 2030 com base em mailers automatizados de comércio eletrônico e formatos de lanches de alta barreira. Seu perfil leve reduz os custos de postagem, e o kraft tratado por dispersão suporta a coleta e colocação automatizada sem rasgar. Os centros de atendimento da Ásia-Pacífico lideram a adoção, mas os conversores europeus estão acelerando as instalações para capturar o alívio das taxas de Responsabilidade Estendida do Produtor. Os avanços de desempenho na taxa de transmissão de vapor de umidade e na resistência à gordura permitiram que os graus flexíveis avançassem sobre o território dos filmes poliméricos, expandindo o tamanho total do mercado endereçável de embalagens de papel barreira à base de água para SKUs de alto crescimento.

Por Setor de Usuário Final: O Setor Farmacêutico Torna-se um Catalisador

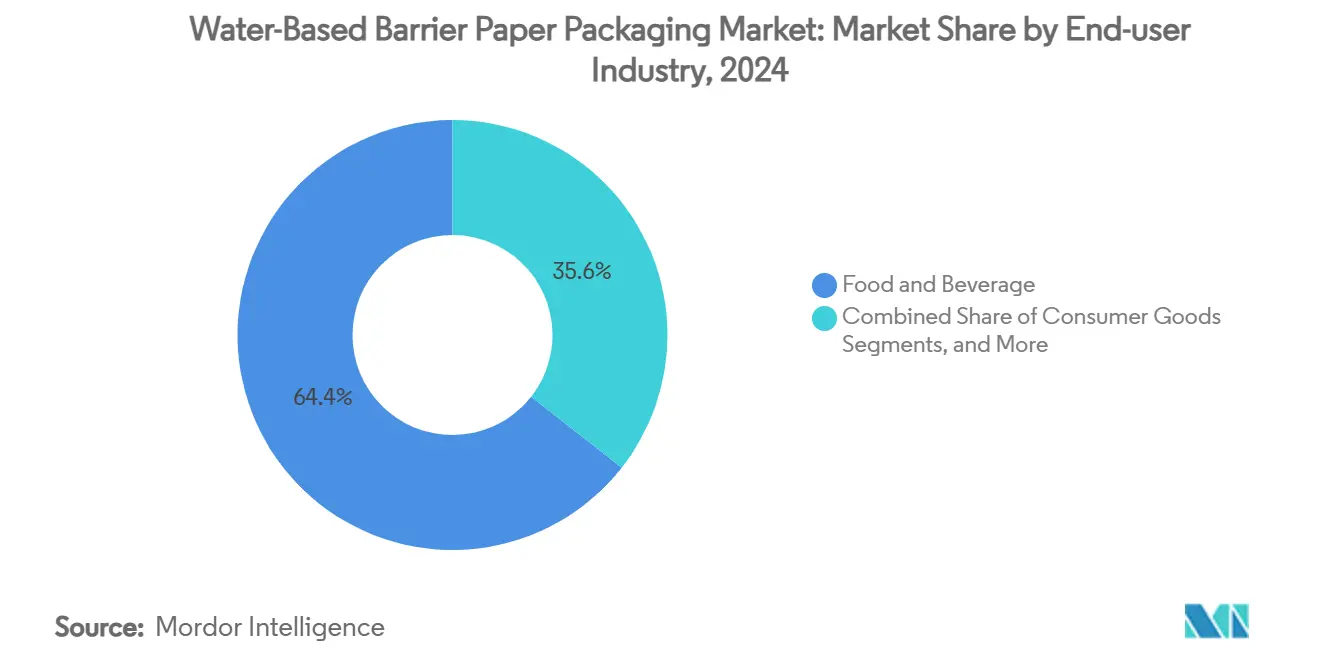

Alimentos e bebidas comandaram 64,42% da demanda de 2024 graças às proibições regulatórias de PFAS, às trocas de recipientes de serviço rápido e às metas de sustentabilidade de marcas próprias das redes de supermercados. As marcas exploram a narrativa de reciclabilidade para se diferenciar nas prateleiras, impulsionando retrofits de cartão e pilotos de embalagem flow-wrap flexível. A volatilidade dos custos petroquímicos motiva ainda mais a substituição por formatos de fibra com trajetórias de preços mais previsíveis.

Saúde e farmacêutico, embora menor em termos absolutos, está registrando um CAGR de 9,82%, o mais rápido dentro do mercado de embalagens de papel barreira à base de água. As isenções da União Europeia reconhecem os requisitos de esterilidade, mas ainda incentivam soluções recicláveis, levando as empresas farmacêuticas a financiar testes de papel barreira para sobrembalagens de blisters e sachês de dose unitária. A conformidade com os protocolos de esterilização de dispositivos médicos requer extraíveis ultrabaixos, uma área onde as dispersões avançadas agora atendem às normas ISO 11607. O sucesso neste segmento sinaliza maturidade técnica e desbloqueia preços premium que podem subsidiar reduções de custo mais amplas nas categorias de mercado de massa.

Análise Geográfica

A Ásia-Pacífico entregou 35,29% da receita global em 2024 e tem projeção de avançar a um CAGR de 10,61% até 2030, a escalada regional mais acentuada no mercado de embalagens de papel barreira à base de água. O GB 43352-2023 da China expressa limites claros de metais pesados que desqualificam muitos laminados de polietileno, e o volume doméstico de encomendas supera 100 bilhões de unidades anualmente, criando escala incomparável para mailers de kraft revestidos por dispersão. As reformas de relatórios corporativos do Japão incorporam métricas climáticas nos relatórios anuais, fazendo com que as marcas avaliem a pegada de embalagens como uma variável de divulgação financeira. Os conversores do Sudeste Asiático seguem o exemplo, atraídos pela relocalização da cadeia de suprimentos e pelo crescente comércio eletrônico regional.

A Europa ocupa o segundo lugar por valor devido ao Regulamento de Embalagens e Resíduos de Embalagens que exige reciclabilidade até 2030 e restringe o teor de PFAS a partir de agosto de 2026. Os incentivos nórdicos de tecnologia limpa mitigam os obstáculos de capital, exemplificados pelo roteiro de indústria verde de NOK 60 bilhões da Noruega e pelo pesado investimento da Finlândia na linha de cartão Oulu de 750.000 toneladas da Stora Enso. As redes de serviço rápido da Europa Ocidental, pressionadas pelas proibições municipais de plástico, aceleram a conversão para fibra, enquanto os clusters farmacêuticos na Alemanha e na Suíça pilotam embalagens médicas de alta barreira.

A América do Norte combina metas federais de reciclagem com um mosaico de leis estaduais de Responsabilidade Estendida do Produtor, mais notavelmente o estatuto da Califórnia que obriga todas as embalagens a serem recicláveis ou compostáveis até 2032. Os compromissos corporativos se traduzem em orçamentos anuais de pesquisa e desenvolvimento de USD 100 milhões em players como a Amcor, e o investimento da International Paper em corrugados na Pensilvânia expande o fornecimento local de substratos prontos para dispersão. O aumento das taxas de aterro sanitário e o ativismo dos consumidores em torno dos PFAS levam os varejistas de alimentos a listar critérios de reciclabilidade nos scorecards de fornecedores, elevando as taxas de adoção apesar dos ventos contrários inflacionários.

Cenário Competitivo

A liderança do setor repousa com Smurfit Westrock, Mondi Group e International Paper, cuja presença combinada controla aproximadamente 35% da participação do mercado de embalagens de papel barreira à base de água. Sua integração vertical abrange madeira, celulose, conversão e reciclagem, permitindo otimização de custos e rápida expansão de novas receitas de dispersão. O momentum de consolidação é alto: a fusão de USD 34 bilhões entre Smurfit Kappa e WestRock realizou USD 400 milhões em sinergias projetadas até o final de 2024, enquanto a International Paper concluiu a aquisição de USD 9,9 bilhões da DS Smith após concordar em desinvestir cinco plantas europeias para satisfazer os reguladores.

A diferenciação tecnológica agora supera o simples volume de tonelagem à medida que os conversores exigem revestimentos que sobrevivam às velocidades de forma-enchimento-selagem, ciclos de congelador e cargas de gordura. A UPM colabora diretamente com os proprietários de marcas em pilotos de cocriação, combinando químicos com engenheiros de linha de embalagem para ajustar janelas de selagem e parâmetros de coeficiente de atrito. A expansão de Heerenveen da BASF garante o fornecimento de resinas a montante para os parceiros, reduzindo o risco em torno de escassez de polímeros especiais. Esses avanços aumentam os custos de mudança para os proprietários de marcas, firmando contratos plurianuais que estabilizam as carteiras de pedidos.

Os disruptores focam em nanocelulose, quitosana e aglutinantes derivados de algas que reivindicam compostabilidade no fim da vida útil e funções de barreira personalizadas. Startups financiadas por capital de risco aproveitam a capacidade ociosa de fábricas de celulose na Escandinávia, usando subsídios nórdicos de CAPEX verde para prototipar unidades de microrevestimento que se adaptam a máquinas legadas. Os fabricantes de equipamentos originais, por sua vez, integram controle de processo baseado em inteligência artificial para garantir pesos de revestimento uniformes, reduzindo o desperdício de resina e permitindo preços competitivos. À medida que os portfólios de patentes se expandem, a fronteira competitiva se desloca para a Propriedade Intelectual, testando o poder de negociação dos incumbentes versus especialistas de nicho ágeis.

Líderes do Setor de Embalagens de Papel Barreira à Base de Água

Mondi Group

Nippon Paper Group

Metsä Board

Smurfit Westrock PLC

Amcor PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Stora Enso começou a operar uma linha de cartão para consumo de EUR 1 bilhão em Oulu, Finlândia, adicionando 750.000 toneladas de capacidade de cartão dobrável e kraft não branqueado revestido.

- Fevereiro de 2025: A Comissão Europeia aprovou a aquisição de USD 9,9 bilhões da DS Smith pela International Paper, condicionada ao desinvestimento de cinco plantas em Portugal, Espanha e França.

- Fevereiro de 2025: A Smurfit Westrock reportou vendas de USD 7,5 bilhões no quarto trimestre de 2024 e destacou a captura de USD 400 milhões em sinergias de sua megafusão.

- Janeiro de 2025: A Califórnia nomeou a Circular Action Alliance como a primeira Organização de Responsabilidade do Produtor do estado para implementar sua lei de embalagens plásticas.

Escopo do Relatório Global do Mercado de Embalagens de Papel Barreira à Base de Água

| Cartão Dobrável Revestido |

| Cartão para Embalagem de Líquidos |

| Cartão para Copos e Serviços de Alimentação |

| Papel Barreira Flexível |

| Alimentos e Bebidas |

| Bens de Consumo |

| Saúde e Farmacêutico |

| Industrial e Eletrônico |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Malásia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Produto | Cartão Dobrável Revestido | ||

| Cartão para Embalagem de Líquidos | |||

| Cartão para Copos e Serviços de Alimentação | |||

| Papel Barreira Flexível | |||

| Por Setor de Usuário Final | Alimentos e Bebidas | ||

| Bens de Consumo | |||

| Saúde e Farmacêutico | |||

| Industrial e Eletrônico | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Malásia | |||

| Singapura | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagens de papel barreira à base de água?

O mercado está avaliado em USD 6,49 bilhões em 2025 e tem projeção de atingir USD 9,24 bilhões até 2030.

Com que velocidade o mercado de embalagens de papel barreira à base de água está crescendo?

Tem previsão de expansão a um CAGR de 7,32% entre 2025 e 2030.

Qual região tem expectativa de registrar o maior crescimento?

A Ásia-Pacífico lidera o crescimento com um CAGR de 10,61% até 2030, apoiada pelos padrões de embalagem expressa da China e pelo aumento dos volumes de comércio eletrônico.

Quais são as principais empresas neste mercado?

Smurfit Westrock, Mondi Group e International Paper juntas respondem por aproximadamente 35% da receita global, refletindo um cenário moderadamente consolidado.

Quais são os principais fatores que impulsionam a adoção de embalagens de papel barreira à base de água?

A legislação de proibição de plásticos, os compromissos de reciclabilidade das marcas e os avanços nas linhas de revestimento por dispersão aquosa são os principais catalisadores de demanda.

Página atualizada pela última vez em: