Tamanho e Participação do Mercado de Embalagens de Papel com Barreira Inteligente

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 5.73 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.18 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.62% CAGR |

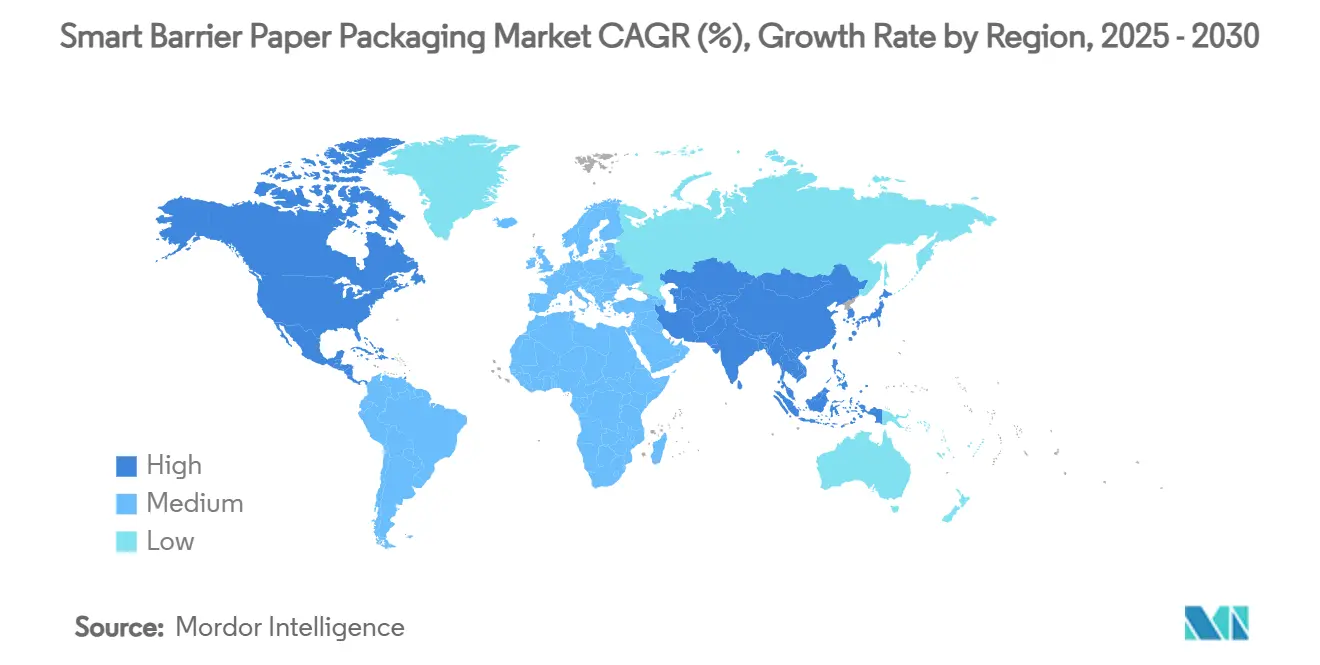

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

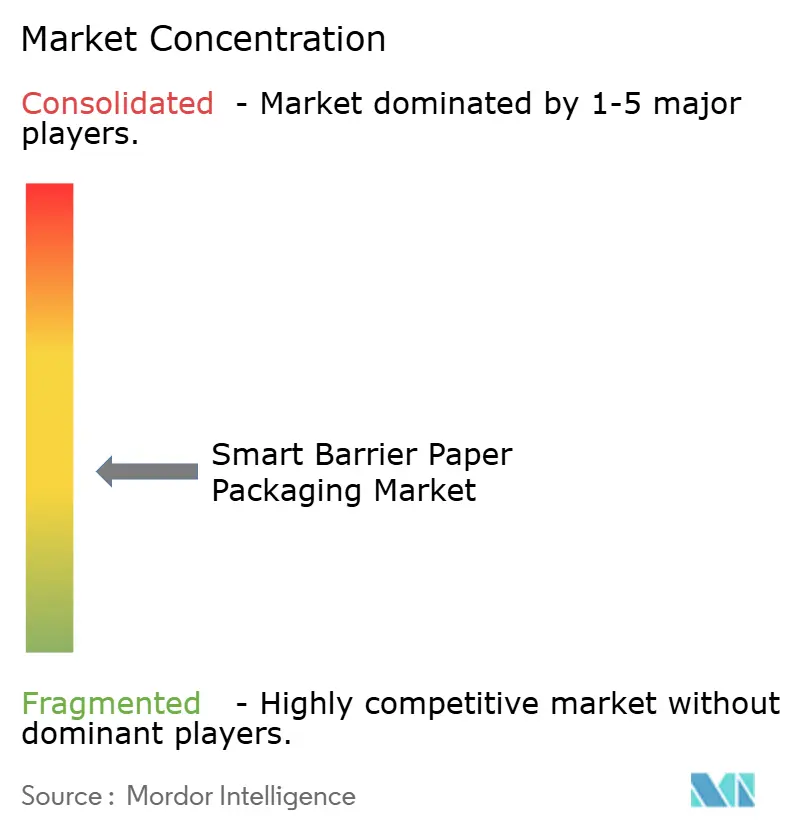

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Papel com Barreira Inteligente por Mordor Intelligence

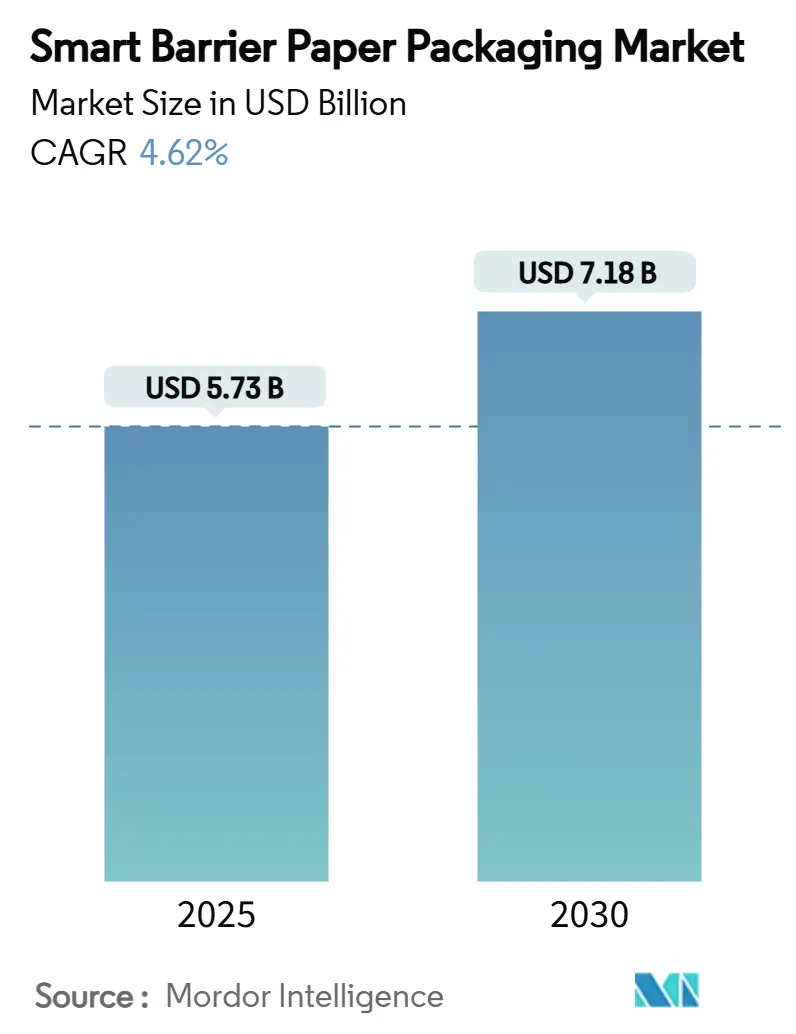

O tamanho do mercado de embalagens de papel com barreira inteligente está em USD 5,73 bilhões em 2025 e tem previsão de atingir USD 7,18 bilhões até 2030, expandindo-se a um CAGR de 4,62% durante 2025-2030. Essa trajetória captura a transição de substratos à base de petróleo para alternativas à base de fibra, à medida que os formuladores de políticas restringem substâncias PFAS, aumentam os limites de reciclabilidade e impõem taxas de responsabilidade estendida do produtor. Marcas multinacionais estão redesenhando formatos de embalagem em plataformas de material único, catalisando a rápida adoção de revestimentos de dispersão à base de água que agora detêm 42,23% do mercado de embalagens de papel com barreira inteligente. A Ásia-Pacífico mantém a liderança estratégica, pois a região combina infraestrutura de conversão de baixo custo com químicas de revestimento inovadoras, como o sistema solúvel em água SHIELDPLUS do Japão. Os graus de barreira à umidade dominam a demanda porque a penetração de água continua sendo o maior risco de deterioração nas cadeias de alimentos, cuidados pessoais e farmacêuticos. Em paralelo, os mailers de cadeia fria para comércio eletrônico estão abrindo novos fluxos de receita à medida que plataformas de supermercado online buscam revestimentos térmicos leves, recicláveis na calçada e em conformidade com as proibições de PFAS.

Principais Conclusões do Relatório

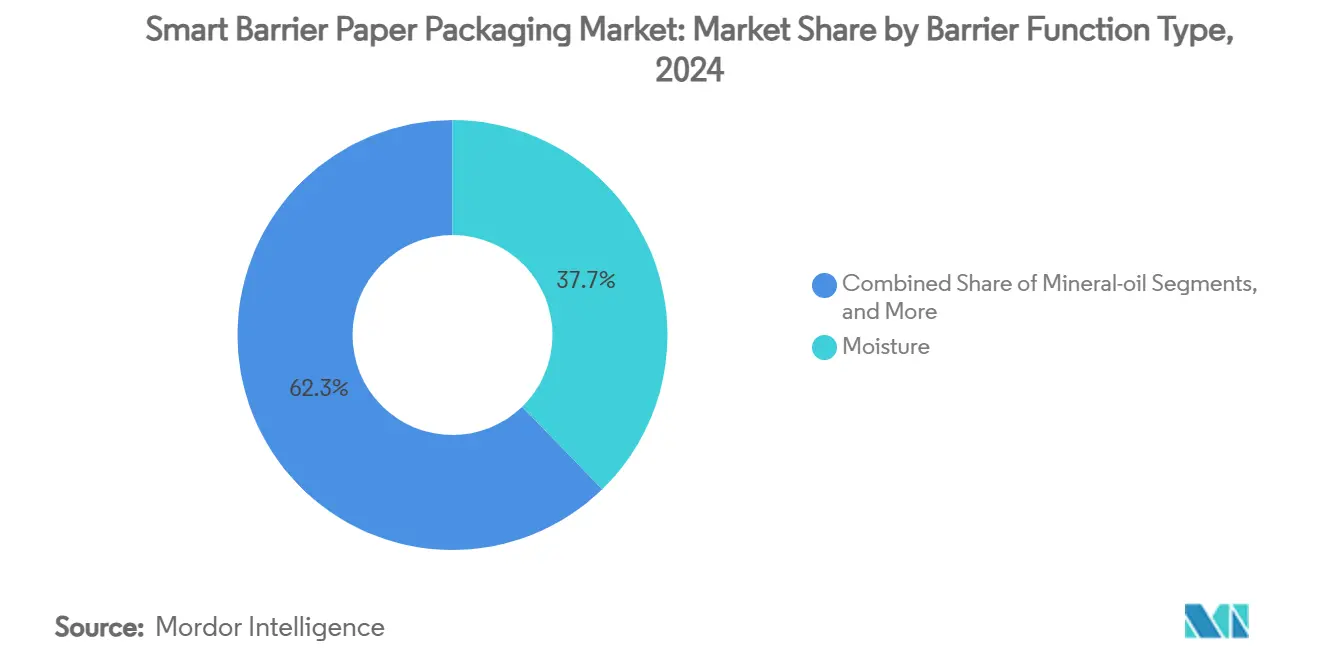

- Por tipo de função de barreira, os graus de umidade controlaram 37,73% da participação do mercado de embalagens de papel com barreira inteligente em 2024.

- Por tecnologia de revestimento/tratamento, o tamanho do mercado de embalagens de papel com barreira inteligente para o segmento de laminação de nanofibra de celulose (CNF) tem projeção de crescer a um CAGR de 17,40% entre 2025-2030.

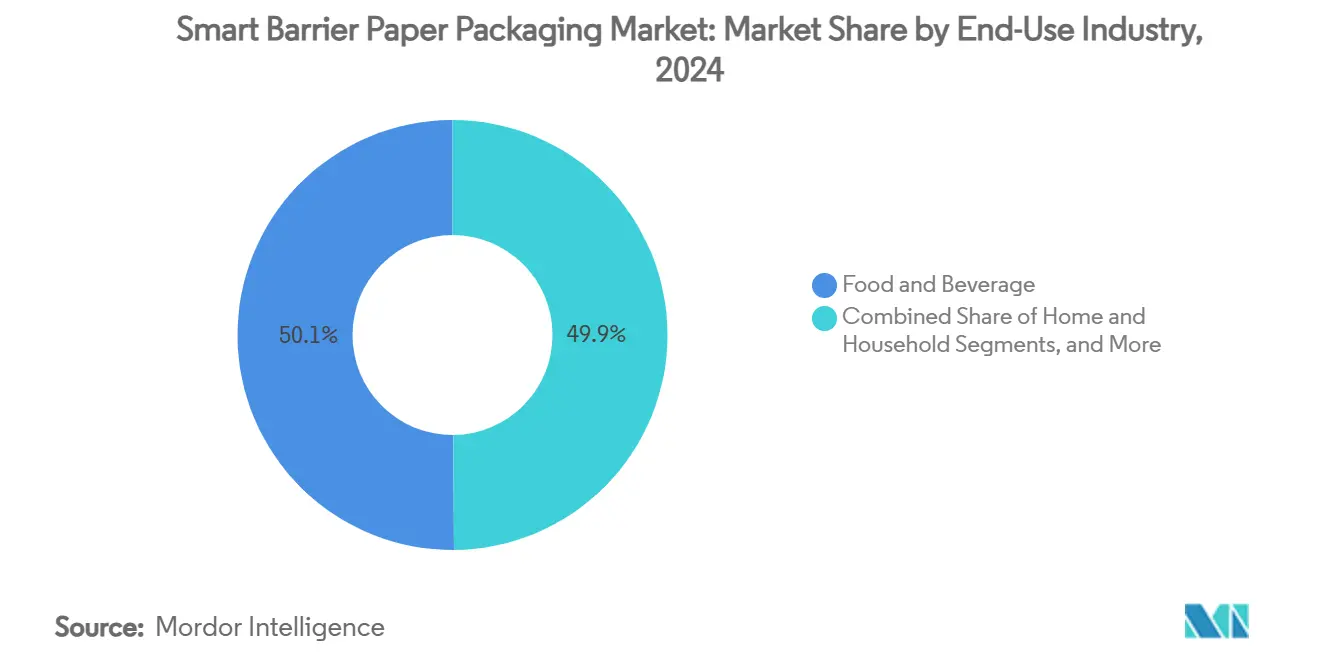

- Por setor de uso final, alimentos e bebidas retiveram uma participação de 50,12% do tamanho do mercado de embalagens de papel com barreira inteligente em 2024.

- Por geografia, o tamanho do mercado de embalagens de papel com barreira inteligente para a região Ásia-Pacífico tem projeção de crescer a um CAGR de 11,30% entre 2025-2030.

Tendências e Perspectivas do Mercado Global de Embalagens de Papel com Barreira Inteligente

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento das regulamentações de substituição do plástico | +1.2% | Global; União Europeia e América do Norte lideram | Médio prazo (2-4 anos) |

| Demanda das marcas por embalagens de papel de material único | +0.8% | Global; concentrado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Rápida expansão dos revestimentos de dispersão à base de água | +0.7% | Núcleo na Ásia-Pacífico; expansão para América do Norte e União Europeia | Médio prazo (2-4 anos) |

| Avanços em barreiras contra gordura para uso alimentar com químicas sem PFAS | +0.6% | Global; adoção antecipada na União Europeia e América do Norte | Longo prazo (≥ 4 anos) |

| Adoção de laminação de nanofibra de celulose (CNF) na Ásia | +0.5% | Ásia-Pacífico; transferência de tecnologia para outras regiões | Longo prazo (≥ 4 anos) |

| Papéis com barreira inteligente em isolamento de cadeia fria para comércio eletrônico | +0.4% | Global; liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das Regulamentações de Substituição do Plástico

A ação política global está comprimindo os prazos de conformidade e transformando as especificações técnicas nos segmentos de consumo e industrial. O Regulamento da União Europeia sobre Embalagens e Resíduos de Embalagens proíbe substâncias PFAS em papéis de contato com alimentos a partir de agosto de 2026 e estabelece uma reciclabilidade mínima de 70% até 2030, aumentando para 80% até 2038. O padrão obrigatório chinês para embalagens de encomendas expressas GB 43352-2023 limita resíduos de metais pesados e substâncias perigosas a partir de junho de 2024. O futuro marco de responsabilidade estendida do produtor da Austrália sinaliza pressões semelhantes na Oceania. Tais regras convergentes obrigam os conversores a redesenhar estruturas em vez de simplesmente substituir filmes, intensificando a demanda por barreiras integradas de umidade, oxigênio e gordura dentro de um substrato de papel. O capital está, portanto, fluindo para ativos de revestimento capazes de alternar entre protocolos de teste legislativos para América do Norte, Europa e Ásia na mesma campanha de produção.

Demanda das Marcas por Embalagens de Papel de Material Único

As empresas de produtos de consumo veem a simplicidade das embalagens como um diferenciador tangível de marca. A Mondelēz fez parceria com a Saica para fornecer embalagens de papel termosseláveis que funcionam em linhas de embalagem múltipla existentes, mas passam nos testes de reciclabilidade da CEPI [1]Packaging Europe, "Saica e Mondelēz fazem parceria para lançar produto à base de papel para o mercado alimentar," PACKAGINGEUROPE.COM. Pesquisas mostram que 62% dos consumidores percebem o papel como inerentemente mais ecológico do que o plástico. As plataformas de material único eliminam os obstáculos de delaminação e simplificam a coleta seletiva, permitindo declarações na embalagem que ressoam no ponto de venda. Acordos de desenvolvimento conjunto estão substituindo o fornecimento transacional, concedendo aos conversores maior visibilidade de receita a longo prazo e um pipeline de pesquisa e desenvolvimento financiado pelo cliente, à medida que adaptam as químicas de superfície às velocidades individuais de enchimento e mandíbulas de selagem.

Rápida Expansão dos Revestimentos de Dispersão à Base de Água

As dispersões à base de água reduzem os compostos orgânicos voláteis (COV), evitam salas à prova de explosão e se adaptam a revestidores de rotogravura ou cortina com tempo de inatividade mínimo, uma vantagem de custo decisiva para grandes fábricas. Estudos da TAPPI confirmam reduções de emissões enquanto mantêm resistência à gordura e à umidade comparável a análogos à base de solvente. Trabalhos laboratoriais mostram que camadas de polímero-nanoargila à base de água reduzem a transmissão de vapor de água de 533 g/m²·dia para 1,3 g/m²·dia. As fábricas asiáticas exploram tarifas de energia baixas e subsídios governamentais para expandir essas linhas e, em seguida, exportar bobinas para conversores na Europa e nas Américas. Com 80% do portfólio flexível da Sirane agora à base de papel, o ponto de inflexão em direção aos sistemas de dispersão chegou.

Adoção de Laminação de Nanofibra de Celulose (CNF) na Ásia

Fábricas japonesas e coreanas testam laminados de CNF multicamadas que reduzem a transmissão de vapor de água abaixo de 1 g/m²·dia, preservando faixas de termossoldagem adequadas para embaladoras de fluxo de alta velocidade. A queda nos custos de CNF, auxiliada pela valorização de coprodutos em biorrefinarias, está desbloqueando a laminação de rolo a rolo em larguras comerciais. Acordos de transferência de tecnologia estão agora licenciando o conhecimento asiático para conversores europeus que buscam barreiras de aroma premium para café e nutracêuticos. A longo prazo, o CNF poderia reduzir os volumes de polietileno revestido por extrusão em sacos e sachês de barreira.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prêmio de custo em relação aos plásticos de commodities | -0.9% | Global; maior em regiões sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Compatibilidade limitada com linhas de conversão de alta velocidade | -0.6% | Global; afeta operações de grande escala | Médio prazo (2-4 anos) |

| Perda de desempenho da barreira em trópicos úmidos | -0.4% | Zonas tropicais e subtropicais | Longo prazo (≥ 4 anos) |

| Concorrência de filmes poliméricos de base biológica | -0.3% | Global; nichos premium | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prêmio de Custo em Relação aos Plásticos de Commodities

As embalagens de papel com barreira inteligente exigem custos de insumos e conversão mais elevados do que os filmes convencionais, pois revestimentos especiais, escalas de produção menores e secagem em múltiplas passagens inflacionam a economia por tonelada. Pesquisas da MDPI observam que as soluções de bioembalagem frequentemente enfrentam dificuldades para atingir paridade de preço apesar das economias ambientais[2]MDPI, "Oportunidades e Desafios na Aplicação de Bioplásticos," MDPI.COM. A diferença diminui gradualmente à medida que as fábricas adaptam linhas de papel jornal ociosas e capitalizam sobre as sobretaxas de plástico vinculadas à responsabilidade estendida do produtor. A atualização de SEK 1,2 bilhão da Billerud na América do Norte visa otimizar as eficiências de tonelada-hora e reduzir os custos de frete, sinalizando intenção estratégica de reduzir os custos unitários. No entanto, em economias de menor renda, os sachês de plástico continuam irresistíveis em termos de custo por porção, adiando o deslocamento em larga escala.

Compatibilidade Limitada com Linhas de Conversão de Alta Velocidade

Os papéis exigem janelas de tensão de tela mais estreitas, diferentes tempos de permanência de termossoldagem e adesivos especializados em comparação com filmes de orientação bidirecional. Estudos do IPPTA mostram que a permeabilidade da vestimenta da máquina e a variação de tensão podem reduzir a eficiência em corrugadoras e embaladoras de fluxo mais antigas. Proprietários de marcas com velocidades de enchimento de bilhões de unidades hesitam em reduzir o rendimento enquanto os ensaios de qualificação prosseguem. Os fabricantes de equipamentos originais estão desenvolvendo módulos híbridos, mas o investimento em atualização permanece substancial. A médio prazo, células colaborativas de teste de maquinário e materiais devem ampliar a compatibilidade, mas a restrição modera a penetração em linhas de salgadinhos e bebidas de alto volume.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Função de Barreira: A Dominância da Umidade Impulsiona a Inovação

Os graus de umidade contribuíram com 37,73% da participação do mercado de embalagens de papel com barreira inteligente em 2024, pois produtos sensíveis à dessecação, de carnes a pós nutracêuticos, dependem do controle de vapor de água. Os revestimentos reforçados com CNF agora oferecem reduções de 93% na transmissão, permitindo que o papel entre em usos finais de grau freezer e retort, antes monopolizados por laminados de poliamida. Os produtores integram bloqueadores de óleo mineral, travas de aroma e camadas antioxidantes na mesma passagem, alinhando-se com a demanda dos clientes por menos SKUs e estoques mais enxutos. Os graus de luz e UV, embora menores, registram um CAGR de 15,20% ao atender produtos lácteos sensíveis à luz azul, rótulos de cerveja artesanal e cápsulas probióticas. Eles utilizam microcamadas de dióxido de titânio ou absorvedores de UV à base de lignina que permanecem totalmente repulpáveis.

O tamanho do mercado de embalagens de papel com barreira inteligente para controle de oxigênio e aroma cresce de forma constante à medida que os fabricantes de café em dose única, nozes para petisco e fórmula infantil se afastam da folha de alumínio. As plataformas de resistência a óleo/gordura estão em transformação em meio às proibições de PFAS, impulsionando ésteres de amido-ácido graxo e PVA reticulado com ácido bórico para ensaios piloto. As soluções híbridas multicamadas capturam clientes que não estão dispostos a arriscar na transição completa para material único, equilibrando a conformidade incremental com o risco operacional. As preocupações com a migração de óleo mineral após incidentes com MOAH na Europa estimulam graus de papel capazes de bloquear hidrocarbonetos aromáticos que migram de papelão ondulado reciclado, adicionando um impulso de segurança alimentar ao mix de segmentos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia de Revestimento: Os Sistemas à Base de Água Lideram a Transformação

As linhas de dispersão à base de água forneceram 42,23% da receita de 2024, sublinhando seu status como o principal recurso para barreiras de umidade de alto volume. Os formuladores combinam látices de estireno-acrilato com nanoargila ou dímero de alquil-ceteno para equilibrar janelas de selagem e vida útil. Como as químicas funcionam em revestidores de cortina existentes, as fábricas reutilizam máquinas de papel jornal depreciadas, acelerando a capacidade sem construir ativos em campo verde. O tamanho do mercado de embalagens de papel com barreira inteligente vinculado às linhas de dispersão deve superar USD 3 bilhões até 2030, à medida que as marcas incorporam cartões de pontuação de reciclabilidade nas aquisições.

A tecnologia de laminado de CNF, expandindo-se a um CAGR de 17,40%, ocupa nichos premium, como embalagens de confeitaria com alto teor de gordura e sachês farmacêuticos, onde a resistência a microperfurações e a durabilidade à flexão superam o custo mais elevado. As superfícies tratadas por plasma existem na fronteira, pré-ativando as fibras de celulose para melhor molhabilidade adesiva e ancoragem do revestimento. As misturas de polímeros de origem biológica de matrizes PLA-PHB com nanocristais de celulose prometem soluções compostáveis, mas as limitações de selagem a frio atualmente as confinam a embalagens de alimentos secos. Os sistemas à base de solvente diminuem à medida que as auditorias de saúde ocupacional se intensificam, embora persistam para rações militares que exigem estabilidade de prateleira superior a 5 anos.

Por Setor de Uso Final: Dominância dos Alimentos com Crescimento do Comércio Eletrônico

Alimentos e bebidas responderam por 50,12% da receita global em 2024, pois a integridade de umidade, gordura e aroma se traduz diretamente em rebaixamentos e desperdício. Os principais fabricantes de confeitaria, panificação e laticínios incorporam papel de barreira em bobinas para atingir metas corporativas de emissão líquida zero sem reformular a arquitetura das embalagens. A modelagem de vida útil ilustra que uma mudança do polipropileno orientado para o kraft revestido por dispersão pode reduzir as emissões de gases de efeito estufa em 35% do berço ao portão. A densidade de volume do setor garante economias de escala que reduzem os prêmios por embalagem, incentivando a expansão para categorias adjacentes de cuidados pessoais e alimentos para animais de estimação.

Os mailers de comércio eletrônico, acelerando a um CAGR de 18,00%, puxam os papéis de barreira para o confinamento secundário, onde selos prontos para devolução, rastreabilidade habilitada por QR e amortecimento de temperatura devem coexistir. As plataformas de moda adotam mailers acolchoados recicláveis na calçada para atender aos próximos mandatos da lei francesa AGEC e da lei californiana SB 54. A adoção em saúde e farmacêutica cresce para sobrembalagens de blister e sachês compatíveis com a ISO 11607. Sacos industriais e de construção testam barreiras de óleo mineral e umidade para adesivos em pó e misturas de argamassa, enquanto marcas de cuidados domésticos testam revestimentos de barreira contra gordura para cápsulas de detergente com o objetivo de eliminar embalagens de polietileno de baixa densidade (PEBD).

Análise Geográfica

A Ásia-Pacífico liderou com 36,25% de participação na receita em 2024 e tem projeção de crescer a um CAGR de 11,30% até 2030, à medida que China, Índia e nações da ASEAN intensificam as proibições de plásticos de uso único e incentivam linhas de conversão de fibra. Os padrões obrigatórios de encomendas expressas na China, juntamente com a tecnologia SHIELDPLUS do Japão, ancoram a profundidade da cadeia de suprimentos da polpa ao sachê acabado. As taxas de mão de obra competitivas e a disponibilidade de polpa cativa permitem que as fábricas precifiquem de forma agressiva, posicionando o mercado de embalagens de papel com barreira inteligente como um motor estratégico de exportação para a região.

A América do Norte permanece um pool de receita crítico, onde as proibições de PFAS em vários estados e o debate federal sobre responsabilidade estendida do produtor alimentam uma demanda sustentada por substratos de barreira em conformidade. A reforma de SEK 1,2 bilhão da Billerud em Michigan mostra como o conhecimento europeu é localizado para encurtar os prazos de entrega e proteger contra a volatilidade do frete. O crescimento da cadeia fria do comércio eletrônico supera a expansão geral de encomendas à medida que os serviços de kits de refeições penetram em cidades secundárias, reforçando o apetite por papéis de revestimento térmico.

A Europa exerce liderança regulatória; o Regulamento sobre Embalagens e Resíduos de Embalagens estabelece bases de reciclabilidade e conteúdo reciclado que repercutem nas aquisições globais. Com 85% da receita de embalagens da Mondi agora reutilizável, reciclável ou compostável, os produtores incorporam métricas de circularidade nos estatutos de desenvolvimento de produtos. A capacidade incremental, como a linha de cartão Oulu de USD 1 bilhão da Stora Enso, garante o fornecimento doméstico para os conversores escandinavos, mitigando choques geopolíticos de abastecimento.[3]Stora Enso, "Relatório Intermediário da Stora Enso Janeiro–Março 2025," STORAENSO.COM

Cenário Competitivo

O mercado de embalagens de papel com barreira inteligente é moderadamente fragmentado, com os cinco principais players respondendo por aproximadamente 45% da receita global. A integração vertical das florestas de polpa aos ativos de revestimento confere alavancagem de custo e consistência de qualidade. O investimento da Stora Enso em Oulu, as atualizações de kraftliner da Mondi e o portfólio de patentes da Amcor ilustram a estratégia de investimento de capital mais propriedade intelectual que define os limites competitivos.

As parcerias tecnológicas superam as vendas pontuais; os conversores codesenvolvem químicas com as marcas para garantir contratos de vários anos e incorporar cláusulas de exclusividade. As oportunidades de espaço em branco se concentram em sachês farmacêuticos de alta barreira e revestimentos térmicos para comércio eletrônico, onde os limites de desempenho são rigorosos e os preços médios de venda justificam revestimentos premium. Novos entrantes de filmes biopoliméricos tentam jogadas de cruzamento, mas têm dificuldade em igualar o apelo tátil do papel nas prateleiras e a narrativa de reciclabilidade na calçada.

O potencial de fusões e aquisições se concentra em formuladores de químicas especiais que possuem propriedade intelectual de barreira contra gordura sem PFAS. Os grandes fabricantes de papel, ávidos por escala, buscam adquirir essas empresas de tecnologia para acelerar a entrada no mercado, enquanto a pesquisa e desenvolvimento interno se concentra na validação em plantas piloto. A diversificação geográfica é outra alavanca; as adições de capacidade na América do Norte reduzem o risco cambial e respondem às diretrizes de aquisição de produtos americanos em programas federais de nutrição.

Líderes do Setor de Embalagens de Papel com Barreira Inteligente

Stora Enso Oyj

Smurfit Westrock Plc

Mondi Group

Billerud AB (publ)

Koehler Paper SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Stora Enso reportou crescimento de 9% nas vendas do primeiro trimestre com a expansão de sua nova linha de cartão para consumo em Oulu, com meta de equilíbrio de EBITDA até o final de 2025 e capacidade plena até 2027.

- Janeiro de 2025: A Amcor obteve uma patente europeia para o AmFiber Performance Paper, integrando camadas de alta barreira com superfícies termosseláveis para usos em alimentos e saúde.

- Dezembro de 2024: A Billerud anunciou SEK 1,4 bilhão em investimentos na América do Norte com o objetivo de otimizar a capacidade de liner e papelão.

- Abril de 2024: A Ranpak apresentou os mailers acolchoados climaliner Plus e naturemailer, ambos 100% papel e totalmente recicláveis, voltados para o comércio eletrônico de cadeia fria.

Escopo do Relatório Global do Mercado de Embalagens de Papel com Barreira Inteligente

| Oxigênio e Aroma |

| Umidade |

| Óleo / Gordura |

| Óleo Mineral |

| Luz e UV |

| Híbrido Multicamadas |

| Dispersão à Base de Água |

| Revestimento por Extrusão |

| Tratamento por Plasma |

| À Base de Solvente |

| Mistura de Polímeros de Origem Biológica |

| Laminado de CNF |

| Alimentos e Bebidas |

| Cuidados Pessoais e Cosméticos |

| Uso Doméstico |

| Industrial / Construção |

| Saúde e Farmacêutico |

| Mailers de Comércio Eletrônico |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Função de Barreira | Oxigênio e Aroma | ||

| Umidade | |||

| Óleo / Gordura | |||

| Óleo Mineral | |||

| Luz e UV | |||

| Híbrido Multicamadas | |||

| Por Tecnologia de Revestimento / Tratamento | Dispersão à Base de Água | ||

| Revestimento por Extrusão | |||

| Tratamento por Plasma | |||

| À Base de Solvente | |||

| Mistura de Polímeros de Origem Biológica | |||

| Laminado de CNF | |||

| Por Setor de Uso Final | Alimentos e Bebidas | ||

| Cuidados Pessoais e Cosméticos | |||

| Uso Doméstico | |||

| Industrial / Construção | |||

| Saúde e Farmacêutico | |||

| Mailers de Comércio Eletrônico | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de embalagens de papel com barreira inteligente?

O tamanho do mercado de embalagens de papel com barreira inteligente é avaliado em USD 5,73 bilhões em 2025.

Com que velocidade o mercado deve crescer nos próximos cinco anos?

A receita tem projeção de crescer para USD 7,18 bilhões até 2030, refletindo um CAGR de 4,62% durante o período de previsão.

Qual região detém a maior participação da demanda?

A Ásia-Pacífico lidera com 36,25% da receita global em 2024, apoiada por mandatos regulatórios e custos de fabricação competitivos.

Qual segmento está se expandindo mais rapidamente?

Os mailers de comércio eletrônico apresentam o crescimento mais rápido, com um CAGR de 18,00%, à medida que o varejo online expande as necessidades de envio em cadeia fria e prontos para devolução.

Por que os revestimentos de dispersão à base de água são tão proeminentes?

Esses revestimentos oferecem fortes barreiras de umidade e gordura sem emissões de compostos orgânicos voláteis (COV) e se adaptam aos revestidores existentes, conquistando 42,23% da receita de 2024.

Como as proibições de PFAS estão influenciando as escolhas tecnológicas?

Os reguladores que proíbem os fluoroquímicos impulsionam os conversores em direção a químicas de barreira contra gordura sem PFAS, como compósitos de CNF e PVA reticulado com ácido bórico, acelerando a pesquisa e desenvolvimento e a adoção em graus de contato com alimentos.

Página atualizada pela última vez em: