Tamanho e Participação do Mercado de Papel Impermeável Sem Silicone

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

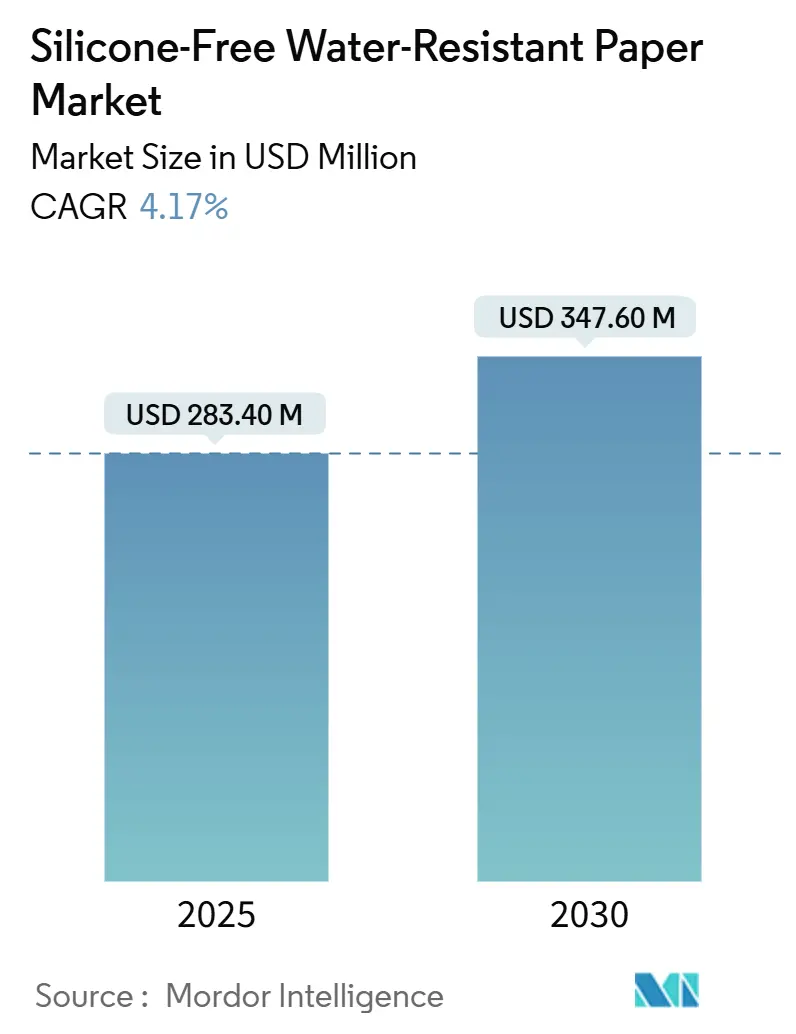

| Tamanho do Mercado (2025) | 283.40 Milhões de dólares |

| Tamanho do Mercado (2030) | 347.60 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.17% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Papel Impermeável Sem Silicone por Mordor Intelligence

O tamanho do mercado de papel impermeável sem silicone está em USD 283,4 milhões em 2025 e tem previsão de atingir USD 347,6 milhões em 2030, refletindo um CAGR de 4,17% ao longo do período. A demanda cresce rapidamente à medida que os proprietários de marcas substituem revestimentos à base de PFAS, investem em barreiras de dispersão e biopolímeros e reestruturam cadeias de suprimentos para atender às novas regulamentações de importação e às regras de responsabilidade estendida do produtor. [1]Administração de Alimentos e Medicamentos dos EUA, "FDA Determina que a Autorização para 35 Notificações de Contato com Alimentos Relacionadas a PFAS Não É Mais Efetiva," fda.gov Os graus revestidos por dispersão mantêm vantagens de custo e ampla compatibilidade de conversão, mas a diversificação da tecnologia de barreira se acelera à medida que papéis esterilizáveis com peróxido de hidrogênio ganham espaço na embalagem médica e os envelopes de material único crescem na logística de comércio eletrônico. A Ásia-Pacífico comanda quase metade do consumo global devido à sua grande base de conversão e operações de baixo custo, enquanto o Oriente Médio e África registra o crescimento mais rápido à medida que multinacionais constroem plantas greenfield e governos harmonizam as leis de contato com alimentos com as normas da UE. Projetos estratégicos da Mondi, LINTEC e Stora Enso ressaltam uma mudança em direção à integração vertical, economias de escala e químicas proprietárias que consolidam os relacionamentos com os usuários finais em meio ao aperto dos prazos regulatórios.

Principais Conclusões do Relatório

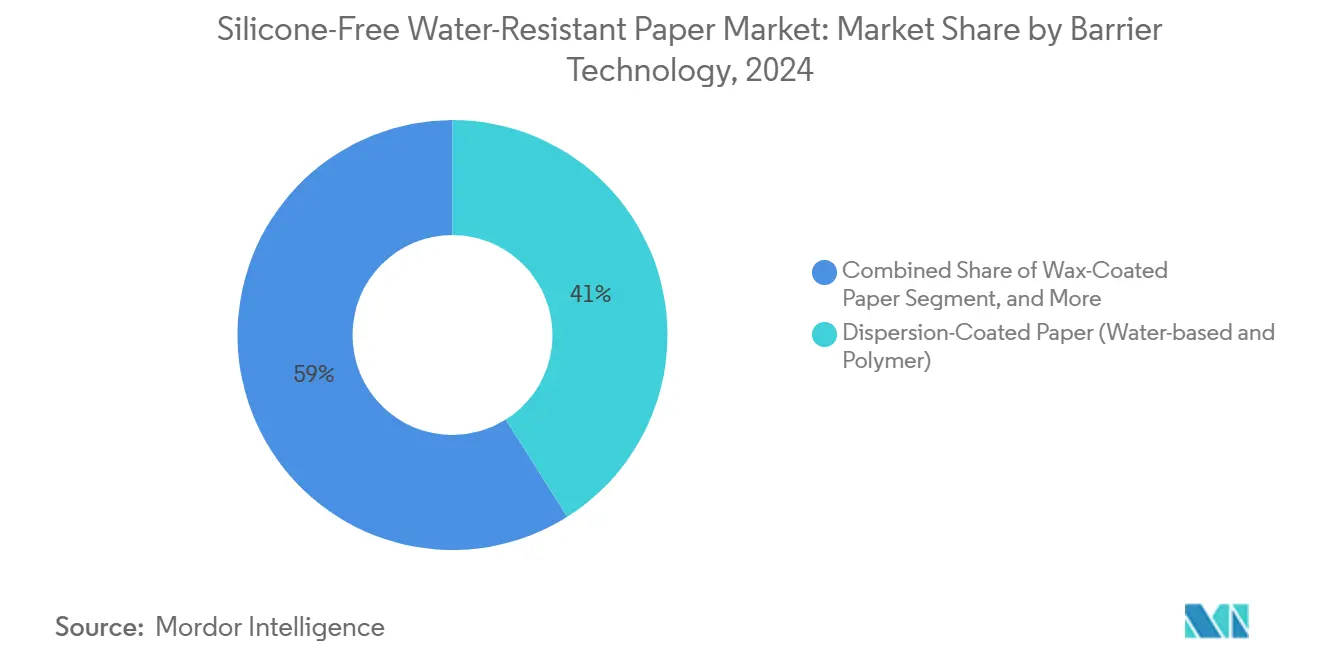

- Por tecnologia de barreira, o papel revestido por dispersão capturou 41,04% da participação do mercado de papel impermeável sem silicone em 2024.

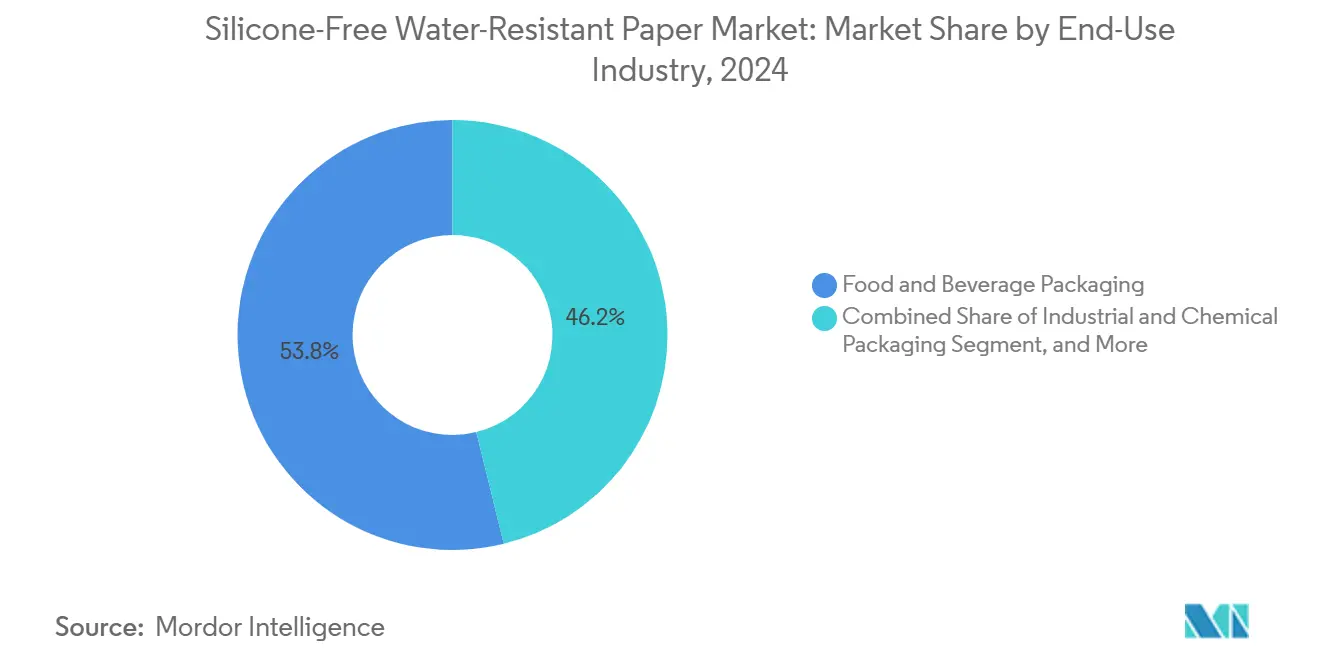

- Por indústria de uso final, o tamanho do mercado de papel impermeável sem silicone para o segmento de embalagens para saúde e produtos farmacêuticos está projetado para expandir a um CAGR de 5,67% entre 2025-2030.

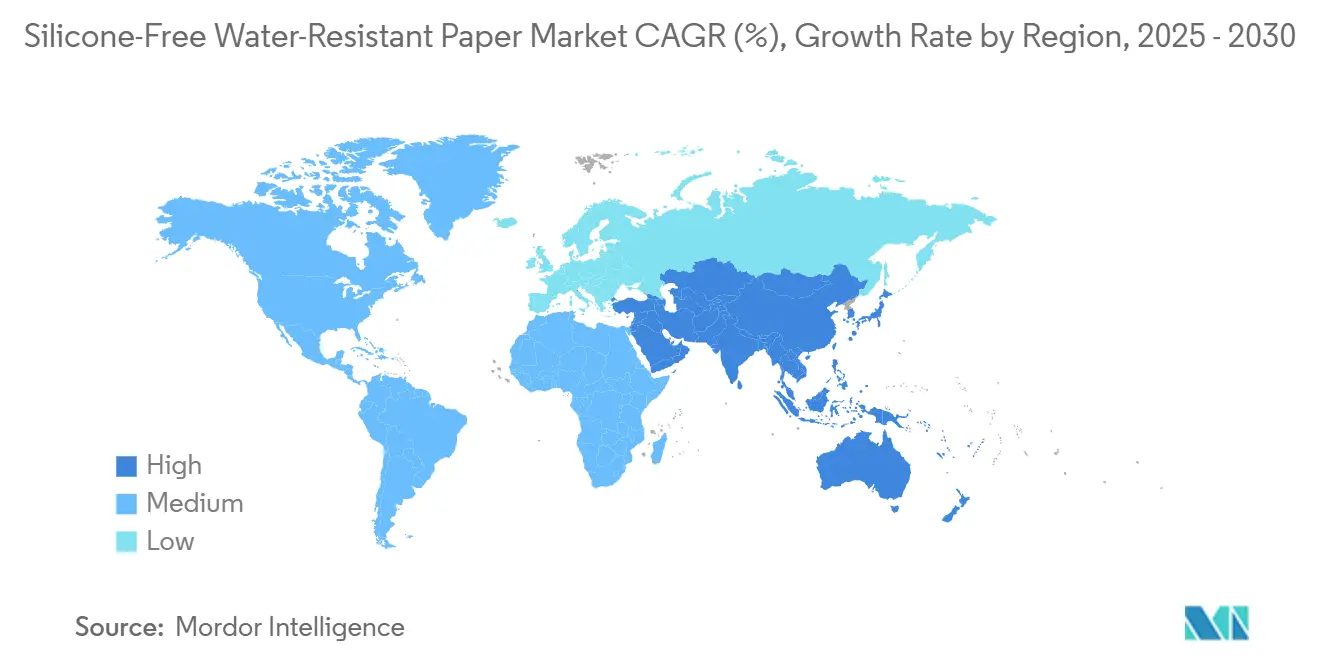

- Por geografia, a região Ásia-Pacífico deteve 46,72% da participação do mercado de papel impermeável sem silicone em 2024.

Tendências e Perspectivas do Mercado Global de Papel Impermeável Sem Silicone

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição para alternativas fluoroquímicas sem PFAS | +1.2% | Global, adoção antecipada na América do Norte e UE | Médio prazo (2-4 anos) |

| Demanda do comércio eletrônico por envelopes de fibra à prova de umidade | +0.8% | Global, concentrada na América do Norte e APAC | Curto prazo (≤ 2 anos) |

| Conformidade com contato com alimentos impulsionando revestimentos sem polímeros | +0.6% | América do Norte e UE, expandindo para APAC | Médio prazo (2-4 anos) |

| Crescimento do papel esterilizável com H₂O₂ em embalagens assépticas | +0.5% | Global, centros de saúde liderando a adoção | Longo prazo (≥ 4 anos) |

| Boom de bebidas artesanais para estoque de rótulos de alta resistência à umidade | +0.4% | América do Norte e UE, emergindo na APAC | Curto prazo (≤ 2 anos) |

| Iniciativas de embalagem flexível de fibra circular | +0.3% | UE liderando, com expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Transição para Alternativas Fluoroquímicas Sem PFAS

A remoção total dos agentes de impermeabilização a gordura à base de PFAS sob a revisão do TSCA da EPA de dezembro de 2024 e a revogação da FDA de março de 2025 obriga os conversores a reconstruir linhas de revestimento, recalibrar sistemas de qualidade e qualificar barreiras de dispersão ou biopolímeros que atendam a rigorosos testes de resistência ao óleo. [2]Registro Federal, "Atualizações às Regulamentações de Novos Produtos Químicos sob o TSCA," federalregister.gov As fábricas europeias obtiveram vantagem de pioneirismo após ações anteriores do REACH, enquanto os fornecedores asiáticos navegam por regras nacionais escalonadas, gerando assimetrias de custo temporárias nos fluxos de comércio global.

Demanda do Comércio Eletrônico por Envelopes de Fibra à Prova de Umidade

Os volumes de encomendas aumentam acentuadamente à medida que o varejo online transfronteiriço se expande, levando os proprietários de marcas a substituir envelopes plásticos por formatos de fibra que resistem a variações de umidade, longos ciclos de transporte e impactos de queda. Papéis revestidos por dispersão e de PVOH reticulado atendem às metas de desempenho enquanto permanecem recicláveis na calçada, mas os diferenciais de preço em relação aos envelopes plásticos de commodities ainda restringem a penetração fora dos segmentos premium.

Conformidade com Contato com Alimentos Impulsionando Revestimentos Sem Polímeros

Limites rigorosos de extrativos no 21 CFR 176.170 deslocam as preferências de compra para revestimentos à base de minerais ou polímeros naturais que eliminam o risco de monômero residual para alimentos gordurosos ou aquosos. Misturas de cera e derivados de celulose ganham participação em embalagens de padaria refrigerada e embalagens clamshell de serviço rápido, onde os proprietários de marcas priorizam credenciais de segurança do consumidor em detrimento de custos incrementais.

Crescimento do Papel Esterilizável com H₂O₂ em Embalagens Assépticas

Os sistemas de barreira estéril para seringas, cateteres e kits de diagnóstico requerem papéis que resistam ao vapor de peróxido de hidrogênio sem degradação da barreira. Híbridos de PVOH reticulado e amido-PVOH demonstram desempenho robusto, mantendo WVTR abaixo de 0,1 g/m²·dia após múltiplos ciclos de esterilização, enquanto atendem aos requisitos de tração e ruptura da ISO 11607-1.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrição regulatória de PFAS sobre revestimentos legados | −0.7% | Global, impacto imediato na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Termossoldabilidade limitada em comparação com filmes plásticos | −0.5% | Global, especialmente embalagens flexíveis | Médio prazo (2-4 anos) |

| Alto CAPEX para retrofits de revestimento por cortina | −0.4% | Global, maior ônus para fabricantes menores | Médio prazo (2-4 anos) |

| Contaminação da reciclagem por laminados multicamadas | −0.3% | UE e América do Norte, expandindo para APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrição Regulatória de PFAS sobre Revestimentos Legados

O prazo de esgotamento de 30 de junho de 2025 obriga os conversores a esgotar ou descartar estoques contendo PFAS. Embalagens especiais impermeáveis a gordura para micro-ondas correm risco de escassez temporária, pois as químicas de substituição ainda aguardam qualificação em escala completa, criando um obstáculo à expansão de volume no curto prazo.

Termossoldabilidade Limitada em Comparação com Filmes Plásticos

O papel carece do comportamento de fluxo de fusão do polietileno; portanto, as vedações herméticas dependem de camadas de dispersão ou adesivo termofusível que podem comprometer a continuidade da barreira ou a reciclabilidade. Bolsas líquidas e sachês de controle de porção, portanto, mantêm uma dependência parcial de filmes plásticos, desacelerando os ganhos de participação para formatos exclusivamente em papel.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Barreira: Biopolímeros Reduzem a Diferença de Desempenho

O tamanho do mercado de papel impermeável sem silicone atribuído aos graus revestidos por dispersão atingiu USD 116,3 milhões em 2024, equivalente a 41,04% da receita global. Preços competitivos, baixos pesos de revestimento e comportamento de reciclagem bem compreendido mantêm os sistemas de dispersão em posição de liderança; no entanto, a preferência orientada por políticas por ingredientes de origem biológica direciona a pesquisa e desenvolvimento para híbridos de amido e PVOH que agora sustentam um CAGR de 6,48% até 2030.

Formulações emergentes reticuladas com ácido bórico reduzem a permeabilidade ao oxigênio em até 92% enquanto preservam a compostabilidade, permitindo que barras de cereais e embalagens de frutas secas se afastem dos fluoroquímicos sem comprometer a vida útil. [3]Royal Society of Chemistry, "Álcool polivinílico reticulado com ácido bórico," rsc.org Os graus revestidos com cera defendem nichos legados em embalagens de queijo e caixas de sorvete, embora enfrentem limites de migração de óleo e rejeição dos consumidores ao conteúdo de óleo mineral. Construções laminadas sem PE/PP usando dispersões termorreativas atendem aos objetivos de reciclagem na calçada, mas precisam de maior escala para igualar os benchmarks de custo dos produtos estabelecidos.

Por Indústria de Uso Final: Saúde Supera Embalagens de Alimentos

Alimentos e bebidas detiveram 53,83% da participação do mercado de papel impermeável sem silicone em 2024, impulsionados por embalagens de restaurantes de serviço rápido, intercaladores de padaria e estoque de rótulos para cerveja artesanal. O crescimento se modera porque os proprietários de marcas equilibram as compensações entre barreira, custo e reciclabilidade em meio a ensaios contínuos de substratos.

Saúde e produtos farmacêuticos avançam a um CAGR de 5,67% à medida que bolsas de barreira estéril, documentação de conformidade com POP e bulas de blister migram para substratos estáveis ao peróxido de hidrogênio e de baixa poeira que facilitam as validações em salas limpas. Produtos químicos industriais adotam revestimentos sem silicone para sachês dessecantes e revestimentos internos de barreira, enquanto bens de consumo aproveitam o boom do comércio eletrônico que valoriza envelopes resistentes e recicláveis. Impressão e gráficos permanecem estáveis, mas sustentam graus revestidos de maior margem para catálogos e rótulos premium.

Análise Geográfica

A dominância da Ásia-Pacífico repousa sobre o fornecimento integrado de celulose, densos clusters de conversão e estruturas tarifárias favoráveis que reduzem os custos de entrega para marcas regionais de bens de consumo de giro rápido. Os produtores japoneses lideram a inovação em aplicações de rótulos de alta resistência à umidade, enquanto as fábricas chinesas ampliam as linhas de fibra reciclada para atender às metas nacionais de pico de carbono em 2030. As oscilações cambiais e a volatilidade das tarifas de frete levam alguns compradores norte-americanos a diversificar o fornecimento localmente, suavizando o risco de volume.

A demanda norte-americana permanece firme à medida que as proibições de PFAS em nível estadual se alinham com a decisão federal, exigindo reformulação imediata. O comércio eletrônico transfronteiriço acelera o uso de envelopes para múltiplos itens, estimulando adições de capacidade doméstica em revestidores por dispersão. A implementação de impostos sobre plásticos no Canadá amplia ainda mais a diferença de custo relativo em favor das barreiras de papel recicláveis.

A Europa registra ganhos constantes ao incorporar critérios de reciclabilidade nos incentivos de IVA e nos padrões de marcas próprias de supermercados. Os altos preços de energia limitam as margens de lucro, mas o acesso a certificados de eletricidade verde sustenta as narrativas de sustentabilidade das marcas. O Oriente Médio e África emergem como o bolsão de crescimento mais rápido; a expansão populacional, as redes de restaurantes de serviço rápido e as novas plantas farmacêuticas sustentam o aumento dos volumes de importação de papel de alta barreira até que a capacidade de revestimento local amadureça. A América do Sul mantém uma posição de nicho onde as redes municipais de reciclagem ficam aquém, mas as exportações de agronegócio com certificação orgânica abrem um canal para revestimentos sem silicone em sacos a granel.

Cenário Competitivo

O mercado de papel impermeável sem silicone apresenta fragmentação moderada; os cinco principais conversores detêm aproximadamente 45% da participação global, refletindo vantagens de escala significativas, mas não avassaladoras. A Mondi direciona EUR 1,2 bilhão (USD 1,40 bilhão) para crescimento orgânico, instalando linhas de cortina de alta velocidade que atingem 1.000 m/min enquanto reduzem pela metade a variabilidade do peso de revestimento. A LINTEC foca em barreiras de gordura sem flúor para tampas de macarrão instantâneo e revestimentos de bandejas resistentes ao óleo, comprometendo-se a elevar a receita de novos produtos para 30% das vendas até 2030. [4]LINTEC Corporation, "Relatório Integrado 2024," lintec-global.com

A Stora Enso converte a antiga máquina de papel fino de Oulu em uma unidade de cartão para consumo de 750.000 toneladas por ano, ancorando a segurança de fornecimento europeu para papéis sem PFAS utilizados em alimentos congelados e tampas de laticínios. A Avery Dennison aproveita seu Grupo de Materiais de USD 5,8 bilhões para estender o conhecimento em dispersão acrílica para papéis autoadesivos resistentes à água que atendem aos desafios de banho de gelo e condensação para bebidas premium.

Os entrantes em espaços em branco enfatizam a integração de matérias-primas de biopolímeros, promovendo revestimentos à base de algas e ricos em polissacarídeos que prometem pegadas de carbono rastreáveis e baixas. O custo de conversão, a compatibilidade de velocidade de linha e os ciclos de validação de clientes permanecem formidáveis. A Smurfit WestRock avança nas sinergias de fusão que combinam portfólios de kraftliner, kraft para sacos e papel revestido, buscando USD 400 milhões em economias de custo para financiar novos ativos de dispersão.

Líderes da Indústria de Papel Impermeável Sem Silicone

Mondi plc

Nippon Paper Industries Co., Ltd.

LINTEC Corporation

Stora Enso Oyj

Domtar Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: O FDA declara 35 notificações de contato com alimentos relacionadas a PFAS ineficazes, exigindo o esgotamento dos estoques até 30 de junho de 2025.

- Fevereiro de 2025: A Smurfit WestRock registra vendas líquidas do quarto trimestre de 2024 de USD 7,5 bilhões e tem como meta USD 400 milhões em economias de sinergia.

- Fevereiro de 2025: A Stora Enso reporta crescimento de vendas de 9% para EUR 2,362 bilhões (USD 2,749 bilhões) e confirma o cronograma de início da linha de cartão de Oulu.

- Dezembro de 2024: A EPA finaliza as emendas ao TSCA intensificando o escrutínio sobre PFAS.

Escopo do Relatório Global do Mercado de Papel Impermeável Sem Silicone

| Papel Revestido com Cera |

| Papel Revestido com Fluoroquímico |

| Papel Revestido por Dispersão (Base Aquosa e Polímero) |

| Papel Revestido com Biopolímero e PVOH |

| Papel Laminado Sem PE/PP |

| Embalagens de Alimentos e Bebidas |

| Embalagens Industriais e Químicas |

| Embalagens de Bens de Consumo |

| Embalagens para Saúde e Produtos Farmacêuticos |

| Escrita, Impressão e Gráficos |

| Outras Indústrias de Uso Final (Comércio Eletrônico, Têxtil) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Tecnologia de Barreira | Papel Revestido com Cera | ||

| Papel Revestido com Fluoroquímico | |||

| Papel Revestido por Dispersão (Base Aquosa e Polímero) | |||

| Papel Revestido com Biopolímero e PVOH | |||

| Papel Laminado Sem PE/PP | |||

| Por Indústria de Uso Final | Embalagens de Alimentos e Bebidas | ||

| Embalagens Industriais e Químicas | |||

| Embalagens de Bens de Consumo | |||

| Embalagens para Saúde e Produtos Farmacêuticos | |||

| Escrita, Impressão e Gráficos | |||

| Outras Indústrias de Uso Final (Comércio Eletrônico, Têxtil) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| França | |||

| Reino Unido | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor global do papel impermeável sem silicone em 2025?

Está em USD 283,4 milhões, com previsão de atingir USD 347,6 milhões até 2030.

Qual aplicação consome atualmente a maior participação de papel impermeável sem silicone?

As embalagens de alimentos e bebidas lideram com 53,83% do uso global em 2024.

Com que rapidez a demanda por papel revestido com biopolímero e PVOH está se expandindo?

Esta tecnologia de barreira está projetada para avançar a um CAGR de 6,48% de 2025 a 2030.

Qual regulamentação desencadeou o movimento mais significativo de afastamento dos revestimentos à base de PFAS?

A decisão do FDA de março de 2025 que revogou 35 notificações de contato com alimentos relacionadas a PFAS acelerou a transição.

Qual região está crescendo mais rapidamente ao longo do período de previsão?

O Oriente Médio e África registra o maior CAGR de 6,03% entre 2025 e 2030.

Qual é o principal obstáculo técnico para um uso mais amplo em embalagens flexíveis?

A termossoldabilidade limitada do papel em comparação com os filmes plásticos permanece a maior barreira para uma adoção mais ampla.

Página atualizada pela última vez em: