Tamanho e Participação do Mercado de Embalagens de Alimentos Sem PFAS

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

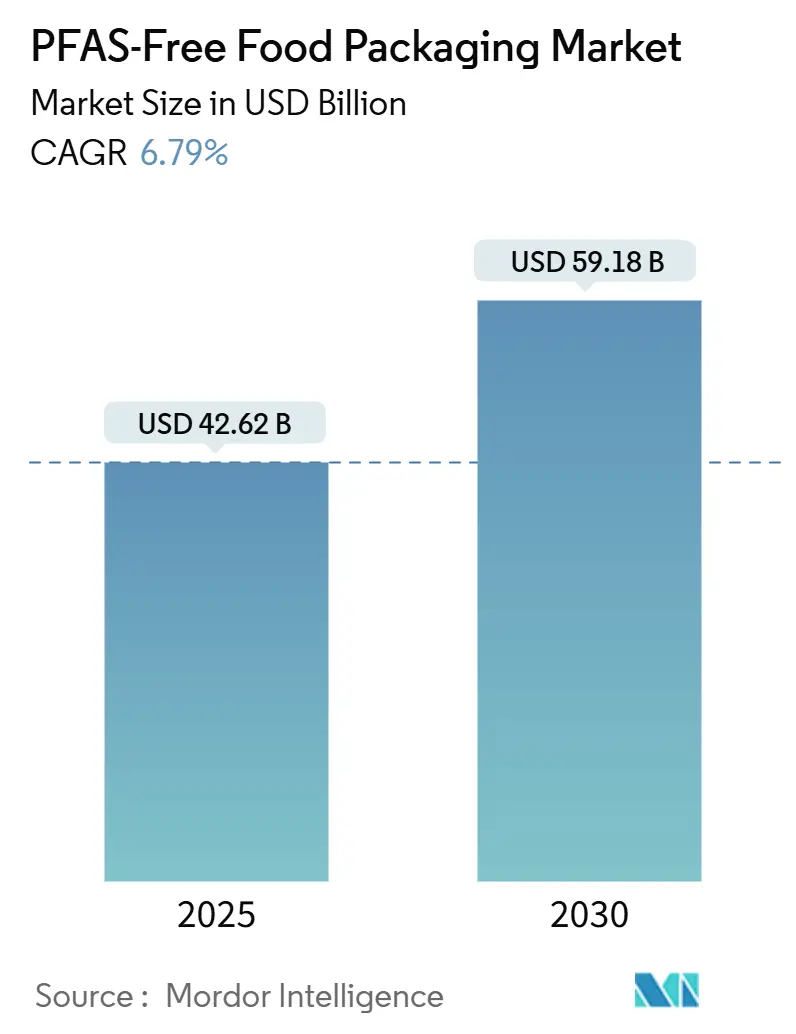

| Tamanho do Mercado (2025) | 42.62 Bilhões de dólares |

| Tamanho do Mercado (2030) | 59.18 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.79% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Alimentos Sem PFAS por Mordor Intelligence

O tamanho do mercado de embalagens de alimentos sem PFAS é avaliado em USD 42,62 bilhões em 2025 e está projetado para atingir USD 59,18 bilhões até 2030, avançando a um CAGR de 6,79%. O aumento do escrutínio regulatório, os mandatos corporativos de sustentabilidade e as tecnologias de revestimento de barreira em rápida evolução estão impulsionando mudanças aceleradas das químicas fluoradas para materiais mais seguros em toda a cadeia de valor alimentar global. Proibições aceleradas em nível estadual e regional, bem como os cronogramas de aquisição de restaurantes de serviço rápido (QSR) e os inovadores revestimentos aquosos e de base biológica sustentam o impulso da demanda, mesmo que os prêmios de custo e as lacunas de desempenho em casos de uso extremo moderem a adoção no curto prazo. A intensidade competitiva está aumentando à medida que conversores de fibra tradicionais, empresas químicas e inovadores em biopolímeros disputam escala, vantagem em propriedade intelectual e status de fornecedor preferencial em contratos de embalagem plurianuais na América do Norte, Europa e, cada vez mais, na Ásia-Pacífico, onde a capacidade de fibra moldada está em expansão.

Principais Conclusões do Relatório

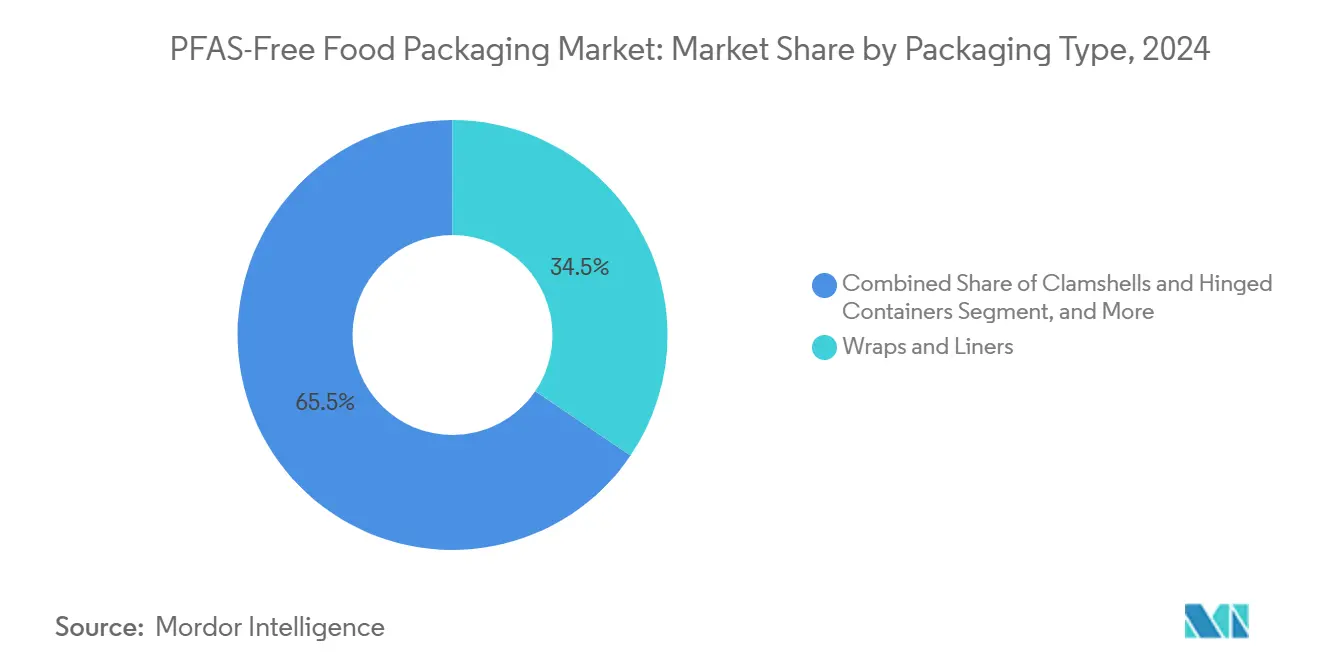

- Por tipo de embalagem, o segmento de embrulhos e revestimentos capturou 34,47% da participação de receita do Mercado de Embalagens de Alimentos Sem PFAS em 2024.

- Por tipo de material, o tamanho do Mercado de Embalagens de Alimentos Sem PFAS para bioplásticos está projetado para crescer a um CAGR de 8,59% entre 2025–2030.

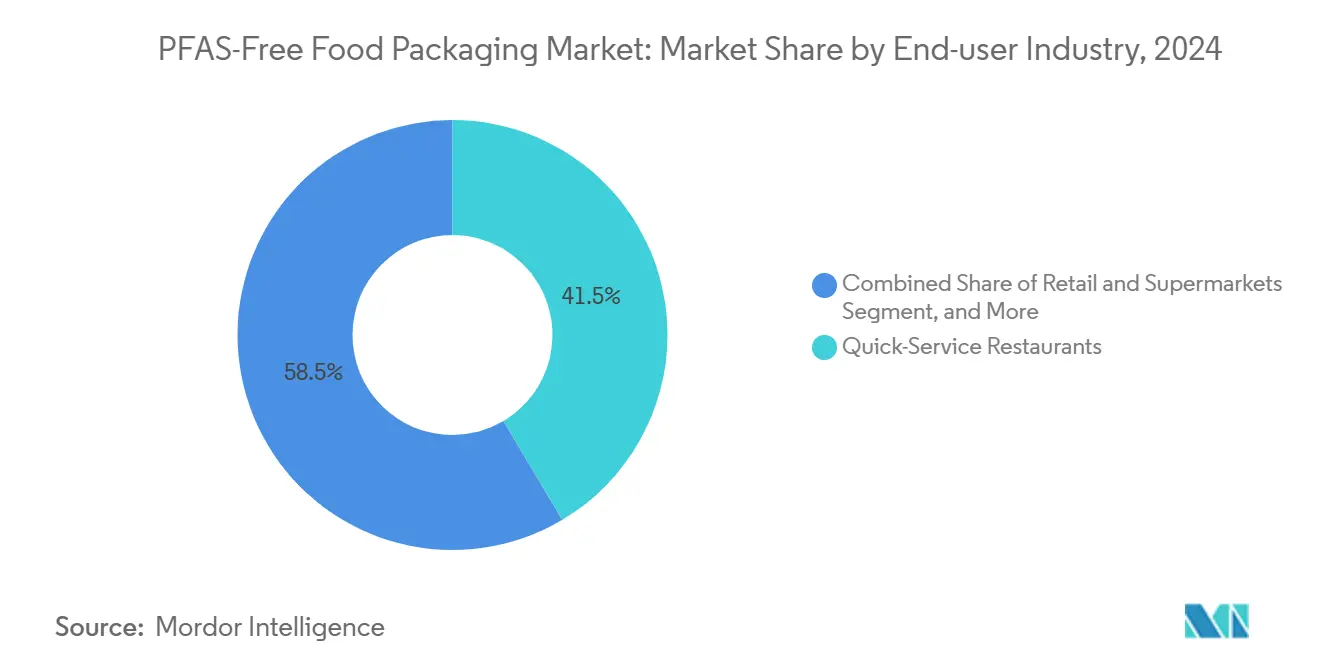

- Por setor do usuário final, o segmento de restaurantes de serviço rápido capturou 41,47% da participação do Mercado de Embalagens de Alimentos Sem PFAS em 2024.

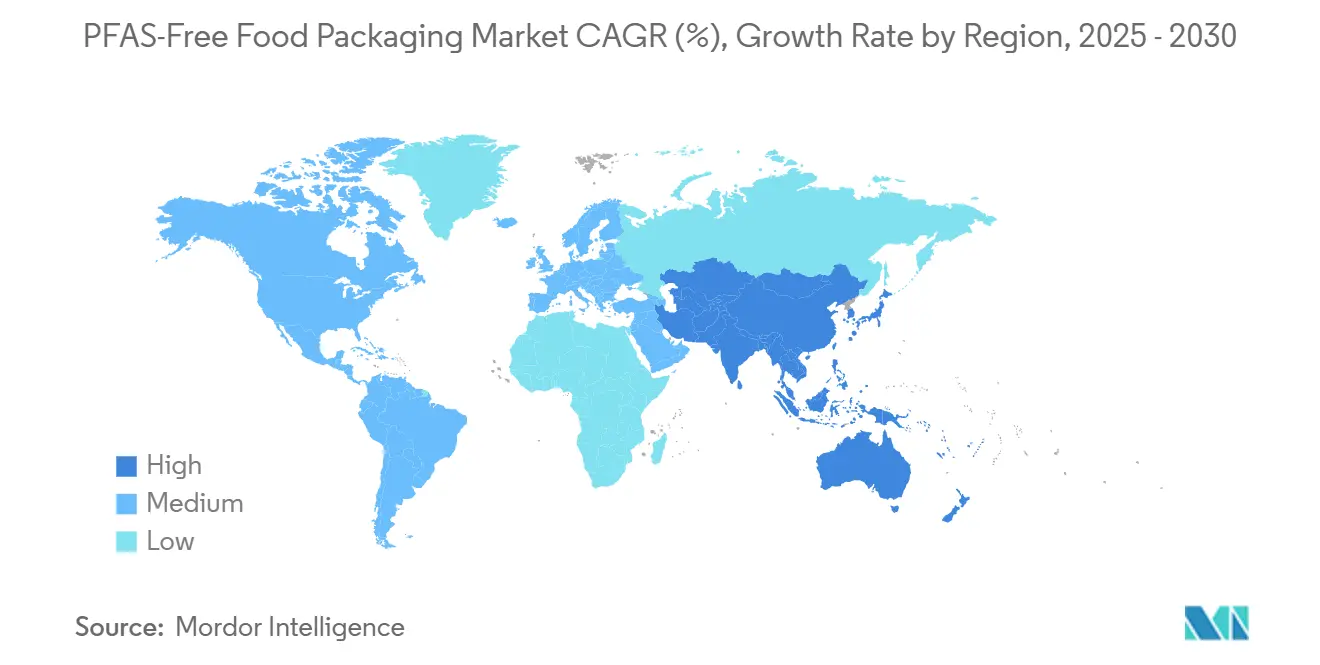

- Por geografia, o tamanho do Mercado de Embalagens de Alimentos Sem PFAS para a Ásia-Pacífico está projetado para crescer a um CAGR de 8,27% entre 2025–2030.

Tendências e Perspectivas do Mercado Global de Embalagens de Alimentos Sem PFAS

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibições mais rígidas de PFAS em nível global e estadual | +1.8% | Global, com início na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Mandatos de aquisição sem PFAS das principais redes de QSR | +1.5% | Global, concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Revestimentos de barreira aquosos ou de base biológica inovadores | +1.2% | Global, com centros de P&D na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão da capacidade de fibra moldada na Ásia-Pacífico | +1.0% | Núcleo na Ásia-Pacífico, com transbordamento para cadeias de suprimentos globais | Longo prazo (≥ 4 anos) |

| Adoção de certificação de terceiros de flúor orgânico total | +0.8% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Metas corporativas de descarbonização de Escopo 3 | +0.7% | Global, liderado por multinacionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proibições mais rígidas de PFAS em nível global e estadual

A escalada regulatória rápida está gerando um impulso irreversível para longe das químicas fluoradas. O Regulamento de Embalagens e Resíduos de Embalagens da União Europeia estabeleceu limites de flúor orgânico total abaixo de 100 ppm em 2024, enquanto o Projeto de Lei 1200 da Assembleia da Califórnia proibiu PFAS em embalagens de alimentos um ano antes. Proibições paralelas em Nova York e Washington, além da proposta da Agência de Proteção Ambiental dos EUA para limitar PFOS e PFOA na água potável, integram a conformidade em uma narrativa de saúde pública transsetorial. As empresas estão respondendo com especificações únicas e globais sem PFAS para evitar SKUs específicos por região, transformando assim a conformidade antecipada em uma vantagem competitiva.

Mandatos de aquisição sem PFAS das principais redes de QSR

Os mandatos corporativos agora amplificam a pressão legal. O McDonald's prometeu eliminar PFAS globalmente até 2025; Subway, Chipotle e Wendy's seguiram o exemplo, remodelando coletivamente o fornecimento de embalagens no valor de bilhões de unidades anuais. Os contratos com fornecedores incluem cláusulas de verificação que se propagam por conversores, fábricas de celulose e formuladores de revestimento, enquanto os franqueados devem adaptar rapidamente suas operações. A diferenciação competitiva de marca aproveita a visibilidade das credenciais sem PFAS como diferenciação voltada ao cliente, acelerando ainda mais a adoção.

Revestimentos de barreira aquosos ou de base biológica inovadores

O progresso tecnológico está fechando as lacunas de desempenho que antes favoreciam o PFAS. Sistemas à base de água, como o Cartaseal da Archroma Management LLC, permitem resistência à gordura e à umidade para mangas de batata frita e embrulhos de hambúrguer sem flúor e receberam aprovações de contato com alimentos em múltiplas jurisdições. Revestimentos à base de proteína e polissacarídeo de startups como a Xampla convertem resíduos agrícolas em barreiras funcionais validadas em pilotos de mercado com os principais QSRs. À medida que a escala cresce, as curvas de custo de materiais tornam-se mais favoráveis, ampliando as aplicações endereçáveis além dos nichos premium.

Expansão da capacidade de fibra moldada na Ásia-Pacífico

A Ásia-Pacífico está se tornando o motor de custo eficiente para o fornecimento global sem PFAS. A planta G-COVE da Malásia, por exemplo, adiciona mais de 100.000 toneladas de embalagens de fibra por ano e exporta para compradores nos EUA e na UE, alinhando-se com as restrições de PFAS. A capacidade chinesa aumentou 40% em 2024, à medida que gigantes domésticos de entrega migraram para fibra moldada. As transferências de tecnologia de fabricantes de equipamentos originais europeus estão apertando as tolerâncias de qualidade, ajudando a produção asiática a atender às rigorosas especificações de absorção dos EUA e da UE, e aliviando os prêmios de preço para operadores sensíveis ao custo em todo o mundo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prêmio de custo de 15-30% das opções sem PFAS | -1.2% | Global, pronunciado em mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Lacunas de desempenho em uso com alta umidade ou gordura quente | -0.8% | Global, concentrado nos segmentos de QSR e institucional | Médio prazo (2-4 anos) |

| Volatilidade no fornecimento de matéria-prima para barreiras biológicas | -0.6% | Global, vinculado a regiões agrícolas | Médio prazo (2-4 anos) |

| Risco de contaminação do fluxo de reciclagem | -0.4% | América do Norte e Europa, estendendo-se a regiões com sistemas avançados de gestão de resíduos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prêmio de custo de 15-30% das opções sem PFAS

Os substratos atuais sem PFAS frequentemente apresentam sobretaxas de dois dígitos em comparação com os revestimentos tradicionais, pois resinas especiais, linhas de produção modificadas e menor utilização das plantas elevam os custos unitários. Restaurantes independentes e fornecedores de catering institucional com margens estreitas, portanto, adiam a conversão completa, enquanto grandes redes negociam descontos por volume ou acordos de compartilhamento de custos com conversores. À medida que a capacidade aumenta e as formulações amadurecem, os analistas antecipam a redução dos diferenciais de preço; no entanto, os prêmios de curto prazo permanecem um obstáculo para o mercado de embalagens de alimentos sem PFAS.

Lacunas de desempenho em uso com alta umidade ou gordura quente

Para batatas fritas, caixas de pizza e recipientes para micro-ondas, os sistemas de barreira biológica existentes atingem apenas 70-85% da resistência à gordura do PFAS sob contato prolongado e testes de temperatura elevada.[1]Food Packaging Forum, "PFAS em Embalagens de Alimentos," foodpackagingforum.org Falhas arriscam a integridade da embalagem e a responsabilidade da marca. Inovadores químicos estão testando laminados híbridos de argila e proteína e camadas de nanocelulose, mas os ciclos de qualificação permanecem longos. Até que surjam substitutos robustos e diretos, os conversores devem empregar abordagens multicamadas que adicionam complexidade e custo, moderando a adoção imediata no setor de embalagens de alimentos sem PFAS.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Embalagem: embrulhos funcionais dominam o volume enquanto recipientes rígidos impulsionam o crescimento futuro

Embrulhos e revestimentos responderam por 34,47% da demanda de 2024 no mercado de embalagens de alimentos sem PFAS, refletindo itens de alta rotatividade, como embrulhos de sanduíche, folhas de padaria e revestimentos de bandeja que alcançam a funcionalidade necessária com substratos de fibra econômicos. O grupo de clamshells e recipientes com dobradiça está se expandindo a um CAGR de 8,27%, à medida que agregadores, cozinhas fantasma e entregas baseadas em plataformas dependem de fibra moldada resistente à gordura ou papelão revestido para proteger pratos quentes durante viagens com múltiplas paradas.

Pratos, tigelas e bandejas mantêm uma demanda institucional estável, enquanto copos e tampas levam cientistas de materiais a desenvolver filmes de biopolímero multicamadas capazes de suportar vapor e contato direto com bebidas a 80 °C. Sacos e bolsas permanecem um nicho de mercado no volume geral, mas são essenciais para corredores de produtos frescos e pratos congelados que exigem desempenho de flexão a baixas temperaturas.

Por Tipo de Material: papel e papelão permanecem materiais âncora enquanto os bioplásticos se aceleram

Os substratos à base de papel retiveram uma participação de 45,56% durante 2024. A estabilidade dos preços da celulose e os equipamentos de prensa existentes tornam a fibra o padrão para operadores que buscam a eliminação rápida do PFAS. Enquanto isso, os bioplásticos, como os compostos de polihidroxialcanoatos (PHAs) e ácido polilático (PLA), estão em uma trajetória de CAGR de 8,59%, visando casos em que alta barreira e clareza superam o custo.

A fibra moldada está se expandindo por meio de megaplantas na Ásia-Pacífico que aproveitam menores insumos de mão de obra, garantindo competitividade de custo para bandejas e tigelas de serviço de alimentação. Os filmes de celulose atendem a vitrines de delicatessen que exigem transparência, enquanto os papéis revestidos com cera persistem onde o desempenho de cozimento compensa as trocas de reciclabilidade, particularmente nos segmentos de confeitaria e pastelaria.

Por Setor do Usuário Final: a liderança dos QSRs estende o impulso do varejo

O mercado de embalagens de alimentos sem PFAS viu os QSRs responderem por 41,47% de participação em 2024, à medida que as redes globais implementam políticas corporativas que especificam limites de flúor orgânico total abaixo de 100 ppm. O varejo e os supermercados, embora menores, estão superando o crescimento a um CAGR de 8,67%, à medida que os comerciantes de mercearia fazem a transição de caixas de padaria, bandejas de carne e recipientes de bar de saladas para garantir conformidade com as proibições locais iminentes.

Cafés e padarias preferem fibra moldada visualmente atraente ou papéis de barreira prontos para impressão para sinalizar compromisso ecológico. O catering institucional, abrangendo refeitórios corporativos a escolas, equilibra pressões de custo com requisitos de licitação que cada vez mais fazem referência a critérios sem PFAS. Os produtores de refeições congeladas testam revestimentos biológicos de alta temperatura capazes de sobreviver a micro-ondas de 700 W sem delaminação.

Análise Geográfica

A América do Norte respondeu por 36,73% da receita global em 2024, impulsionada pelas proibições na Califórnia, Nova York e Washington, bem como pela orientação voluntária de eliminação gradual da Agência de Alimentos e Medicamentos dos EUA, que levou os proprietários de marcas a alinhar seu fornecimento entre os estados. O tamanho do mercado de embalagens de alimentos sem PFAS na região deve se expandir de forma constante à medida que redes menores seguem os pioneiros e as linhas de mercearia de marca própria convertem formatos de delicatessen e padaria. A harmonização transfronteiriça com a legislação canadense sobre substâncias tóxicas simplifica a logística dos fornecedores, enquanto os conversores mexicanos coproduzem embrulhos sem PFAS tanto para consumidores domésticos quanto para franquias americanas que operam no país.

Espera-se que a região da Ásia-Pacífico apresente o crescimento mais rápido, com um CAGR de 8,27% até 2030. As massivas instalações de linhas de fibra moldada na China, Malásia e Vietnã sustentam o volume de exportação, reduzindo as diferenças de custo de entrega para compradores nos EUA e na Europa. As oportunidades domésticas são igualmente atraentes; os volumes de entrega de alimentos no Sudeste Asiático aumentaram e os governos estão agora elaborando limites de PFAS para reduzir a contaminação de aterros sanitários e águas residuais. O Japão e a Coreia do Sul adotam leis mais rígidas de segurança química, que naturalmente se alinham com soluções sem PFAS, enquanto a vibrante cena de comida de rua da Índia e as emergentes redes de QSR apresentam uma fronteira sensível ao preço, mas de alto crescimento.

A Europa aproveita uma estrutura unificada do Regulamento de Embalagens e Resíduos de Embalagens que padroniza os limites de PFAS, criando assim sinais de demanda previsíveis.[2]Autoridade Europeia para a Segurança dos Alimentos, "Substâncias Perfluoroalquílicas (PFAS)," efsa.europa.eu Os gigantes do desconto da Alemanha e as padarias fast-casual da França migraram cedo para barreiras de gordura à base de água, impulsionando o volume para as fábricas da região. O Reino Unido segue regras semelhantes após o Brexit, com os poderes da sua Lei do Meio Ambiente acelerando a eliminação gradual do PFAS. Nações do sul da Europa, como Itália e Espanha, com robustas indústrias de exportação de produtos frescos, exigem cada vez mais revestimentos sem PFAS para manter o acesso ao mercado da UE, reforçando a conversão a jusante nas operações de embalagem agrícola.

Cenário Competitivo

A concorrência é moderada, com uma combinação de participantes tradicionais multirregionais e especialistas ágeis. Huhtamaki Oyj, Stora Enso Oyj e Graphic Packaging estão reposicionando suas fábricas de papelão para linhas de produção com revestimento à base de água ou proteína para defender volumes. Inovadores especializados como Footprint LLC e Billerud focam exclusivamente em arquiteturas sem PFAS, obtendo margens com formação de fibra e químicas de barreira protegidas por propriedade intelectual. Fornecedores químicos, notadamente Archroma Management LLC, AkzoNobel e Kemira, monetizam licenciamento e vendas de resinas incorporando suas soluções nos processos dos conversores.

As alianças estratégicas formam a espinha dorsal da implantação tecnológica. A aliança da Huhtamaki Oyj com a Xampla visa industrializar rapidamente as capacidades de revestimento de proteína vegetal.[3]Huhtamaki, "Huhtamaki e Xampla fazem parceria para desenvolver embalagens de alimentos sem PFAS inovadoras," huhtamaki.com A Stora Enso Oyj investiu EUR 50 milhões (USD 55 milhões) na modernização de sua fábrica de Oulu para expandir as linhas de revestimento aquoso. A Eastman Chemical alinhou-se com a Sealed Air para fornecer variantes de biofilme até 2030, aproveitando a matéria-prima de reciclagem molecular da Eastman para insumos de menor carbono. Movimentos de aquisição, como a participação de 25% da Mondi na traceless materials por EUR 12 milhões (USD 13,2 milhões), destacam uma corrida por capacidade de biopolímero patenteada. O financiamento em estágio inicial para Xampla e B'Zeos indica um apetite de capital de risco por revestimentos inovadores e substratos à base de algas marinhas.

Os participantes tradicionais buscam contratos globais com grupos de QSR para garantir volumes de fornecimento plurianuais e recuperar investimentos de capital rapidamente. A certificação para testes de flúor orgânico total da TÜV Rheinland torna-se um pré-requisito para as listas de fornecedores preferenciais, profissionalizando ainda mais a entrada no mercado. As margens permanecem pressionadas em embrulhos de commodities, mas sobem em clamshells de alta barreira, onde a paridade de desempenho atende à mitigação de risco de marca.

Líderes do Setor de Embalagens de Alimentos Sem PFAS

Footprint LLC

Stora Enso Oyj

Smurfit WestRock plc

Novolex Holdings

UPM Specialty Papers

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: Huhtamaki Oyj anunciou uma parceria estratégica com a Xampla para desenvolver revestimentos de barreira à base de proteína para aplicações de embalagens de alimentos, visando a implantação comercial até 2026 em múltiplos formatos de embalagem.

- Setembro de 2024: Stora Enso Oyj concluiu um investimento de EUR 50 milhões (USD 55 milhões) em tecnologia de revestimento de barreira em sua fábrica de Oulu, na Finlândia, expandindo a capacidade em 40%.

- Agosto de 2024: Eastman Chemical e Sealed Air Corporation formaram uma joint venture para desenvolver filmes de barreira de base biológica para embalagens de alimentos, com o objetivo de atingir USD 100 milhões em receita até 2028.

- Julho de 2024: AkzoNobel lançou seu sistema de revestimento Interpon Terra para embalagens metálicas de contato com alimentos e recipientes rígidos, após receber aprovação da Agência de Alimentos e Medicamentos dos EUA.

Escopo do Relatório Global do Mercado de Embalagens de Alimentos Sem PFAS

| Embrulhos e Revestimentos |

| Clamshells e Recipientes com Dobradiça |

| Pratos, Tigelas e Bandejas |

| Copos e Tampas |

| Sacos e Bolsas |

| Outros Tipos de Embalagem |

| Papel e Papelão |

| Fibra Moldada/Polpa |

| Bioplásticos |

| Filmes de Celulose |

| Papel Revestido com Argila/Cera |

| Outros Tipos de Material |

| Restaurantes de Serviço Rápido |

| Varejo e Supermercados |

| Cafés e Padarias |

| Catering Institucional |

| Produtores de Refeições Congeladas e Prontas |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Embalagem | Embrulhos e Revestimentos | ||

| Clamshells e Recipientes com Dobradiça | |||

| Pratos, Tigelas e Bandejas | |||

| Copos e Tampas | |||

| Sacos e Bolsas | |||

| Outros Tipos de Embalagem | |||

| Por Tipo de Material | Papel e Papelão | ||

| Fibra Moldada/Polpa | |||

| Bioplásticos | |||

| Filmes de Celulose | |||

| Papel Revestido com Argila/Cera | |||

| Outros Tipos de Material | |||

| Por Setor do Usuário Final | Restaurantes de Serviço Rápido | ||

| Varejo e Supermercados | |||

| Cafés e Padarias | |||

| Catering Institucional | |||

| Produtores de Refeições Congeladas e Prontas | |||

| Outros Setores do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de embalagens de alimentos sem PFAS em 2025?

É avaliado em USD 42,62 bilhões e está previsto para atingir USD 59,18 bilhões até 2030.

Qual região lidera a demanda por embalagens de alimentos sem PFAS?

A América do Norte detém 36,73% da receita global de 2024, impulsionada por proibições antecipadas e mandatos de QSR.

Qual categoria de usuário final está crescendo mais rapidamente?

O varejo e os supermercados estão se expandindo a um CAGR de 8,67% até 2030, à medida que as redes de mercearia eliminam gradualmente o PFAS.

Por que as opções sem PFAS ainda são mais caras?

Resinas especiais, maquinário modificado e volumes menores criam um prêmio de custo de 15-30% até que as economias de escala melhorem.

Qual segmento de material apresenta o maior crescimento futuro?

Os bioplásticos estão projetados para crescer a um CAGR de 8,59% devido ao melhor desempenho de barreira e compostabilidade.

Quais lacunas de desempenho permanecem para as soluções sem PFAS?

Os revestimentos atuais têm desempenho inferior em usos com gordura quente e alta umidade, atingindo apenas cerca de 70-85% da resistência do PFAS tradicional.

Página atualizada pela última vez em: