Tamanho e Participação do Mercado de Embalagens de Papel com Barreira UV

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 5.13 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.46 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.78% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Papel com Barreira UV por Mordor Intelligence

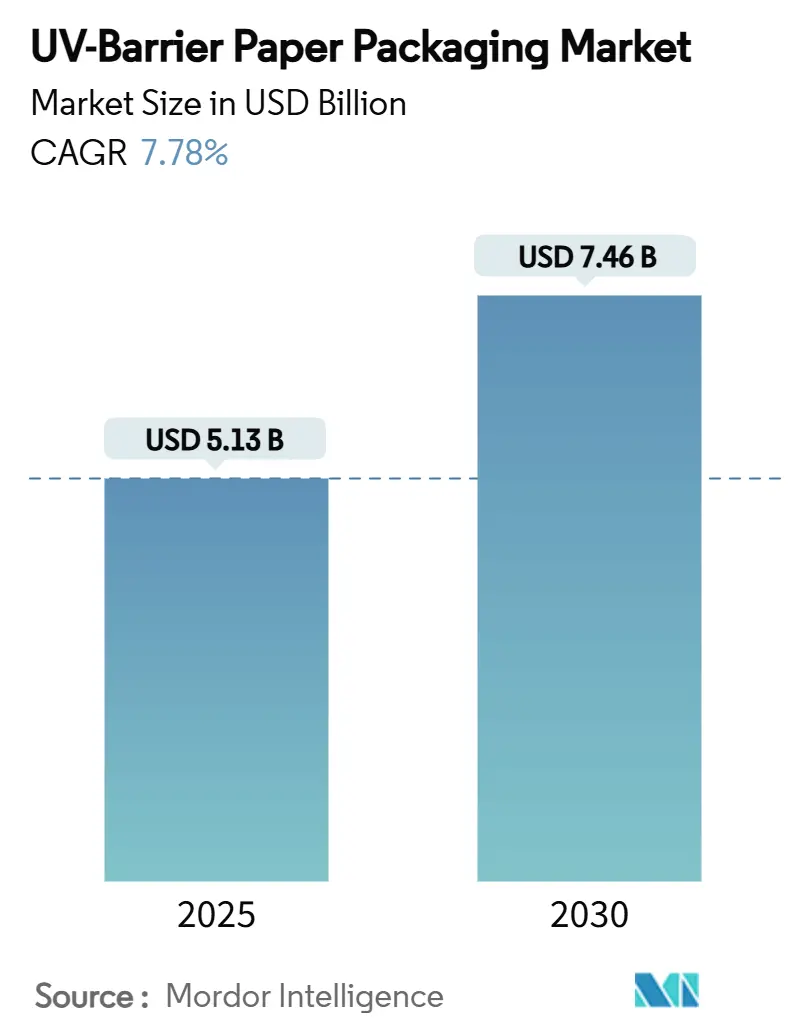

O tamanho do mercado de Embalagens de Papel com Barreira UV foi de USD 5,13 bilhões em 2025 e está previsto para atingir USD 7,46 bilhões até 2030, expandindo-se a uma CAGR de 7,78% durante 2025-2030. A crescente pressão regulatória por formatos totalmente recicláveis, o rápido avanço em revestimentos de barreira de base biológica e a premiumização nas categorias de nutracêuticos e cosméticos impulsionam conjuntamente a demanda. A consolidação entre fornecedores globais após as fusões International Paper-DS Smith e Smurfit Kappa-WestRock desbloqueia vantagens de escala na implementação de tecnologias, enquanto os mandatos de reciclabilidade da Europa e o boom do comércio eletrônico na Ásia-Pacífico ampliam as frentes de crescimento geográfico. As políticas de monomaterial dos principais varejistas, a retirada de aprovações de PFAS pela FDA e a volatilidade nos preços do dióxido de titânio moldam ainda mais a agenda competitiva do mercado de Embalagens de Papel com Barreira UV.

Principais Conclusões do Relatório

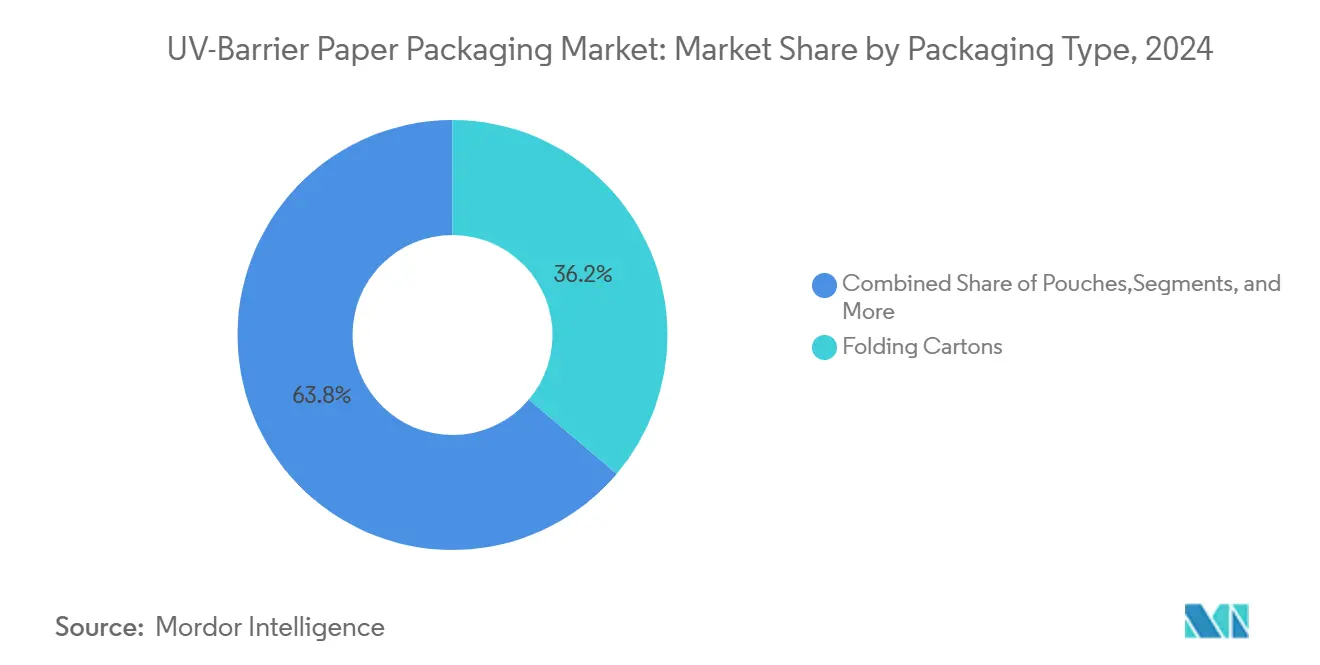

- Por tipo de embalagem, as caixas dobráveis lideraram com 36,17% da participação do mercado de Embalagens de Papel com Barreira UV em 2024.

- Por tecnologia de barreira, o tamanho do mercado de Embalagens de Papel com Barreira UV para o segmento de revestimentos de base biológica está projetado para crescer a uma CAGR de 8,93% entre 2025 e 2030.

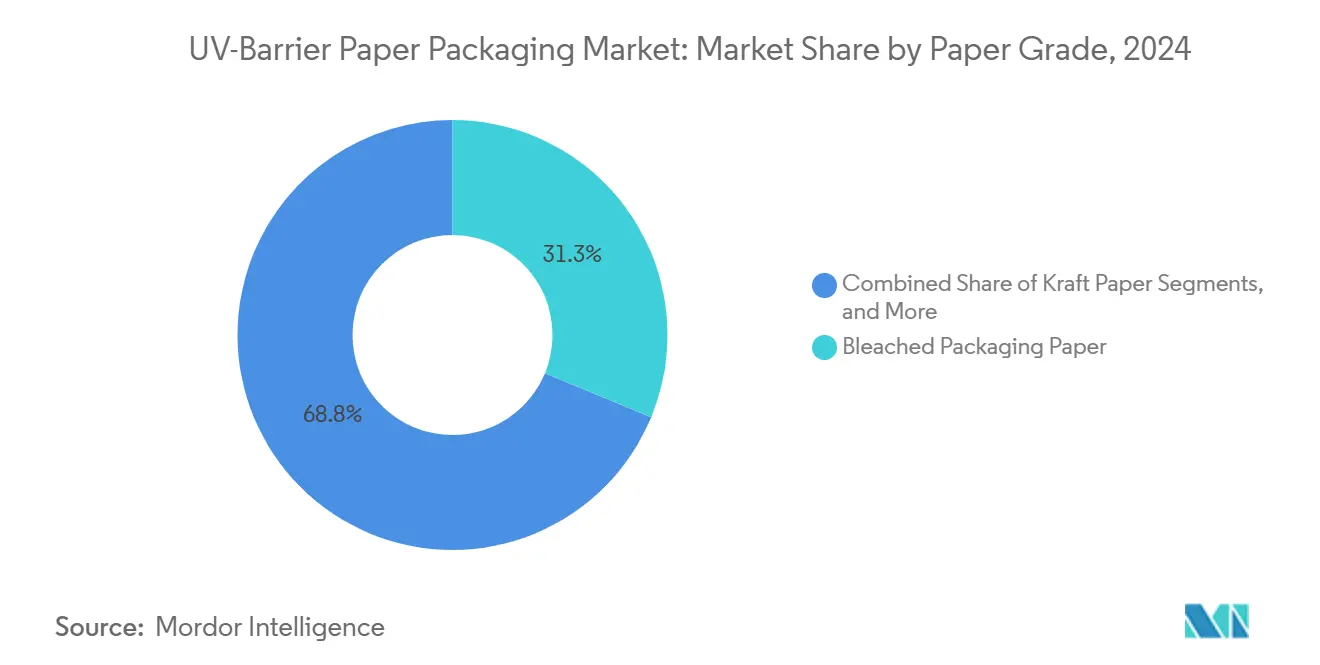

- Por gramatura do papel, o papel de embalagem branqueado deteve uma participação de 31,25% do tamanho do mercado de Embalagens de Papel com Barreira UV em 2024.

- Por indústria do usuário final, o tamanho do mercado de Embalagens de Papel com Barreira UV para o segmento de produtos farmacêuticos e nutracêuticos está projetado para crescer a uma CAGR de 8,71% entre 2025 e 2030.

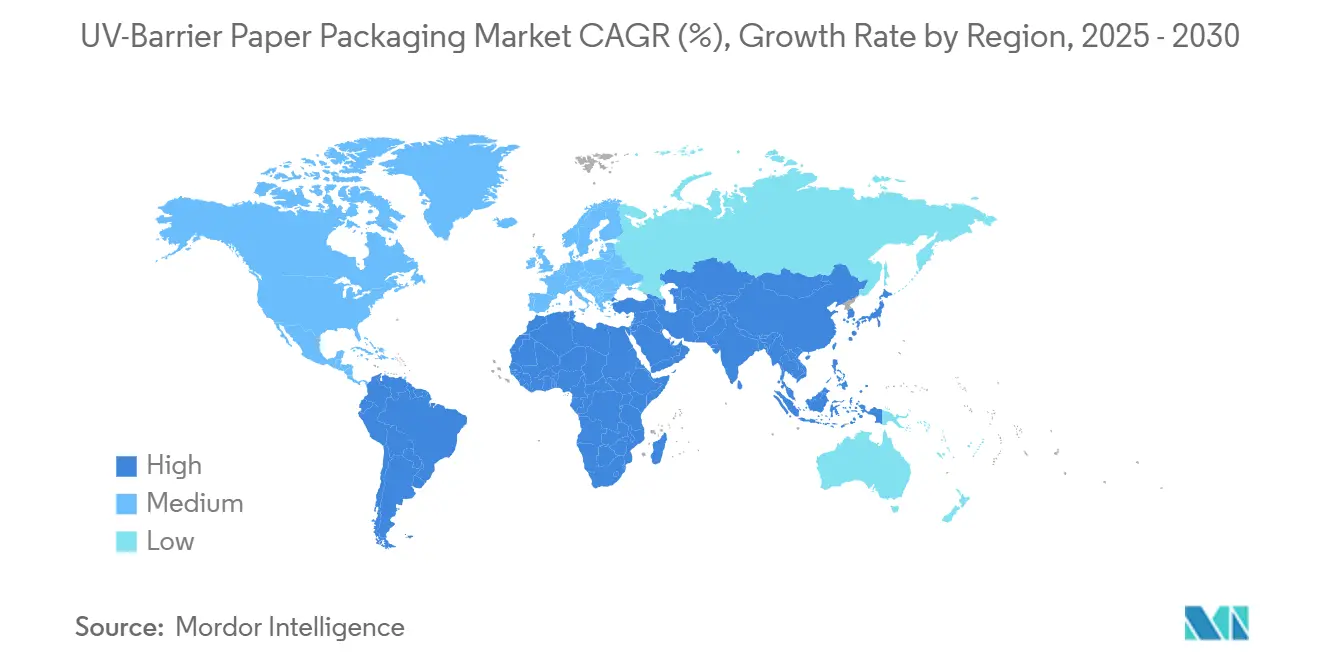

- Por geografia, a Europa capturou 30,12% da participação do mercado de Embalagens de Papel com Barreira UV em 2024.

Tendências e Perspectivas do Mercado Global de Embalagens de Papel com Barreira UV

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda por embalagens de alimentos recicláveis com proteção UV | +1.2% | Global (adoção antecipada na Europa e América do Norte) | Médio prazo (2 a 4 anos) |

| Regulamentações rigorosas sobre tintas e corantes fotodegradáveis | +0.9% | Europa e América do Norte, expandindo-se para a APAC | Curto prazo (≤ 2 anos) |

| Premiumização dos formatos de nutracêuticos e cosméticos | +0.8% | Global, com foco em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Migração dos varejistas para soluções de monomaterial para reciclagem em calçada | +0.7% | Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Revestimentos de nanopartículas de lignina com bloqueio UV chegando à escala piloto | +0.6% | Região Nórdica e América do Norte | Longo prazo (≥ 4 anos) |

| Crescimento do comércio eletrônico de mercearia ambiente exigindo embalagens estáveis em prateleira | +0.5% | APAC e América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da demanda por embalagens de alimentos recicláveis com proteção UV

Os padrões de segurança alimentar e as regras de economia circular convergem para elevar a demanda por substratos recicláveis que ainda bloqueiam a deterioração induzida pela luz. Dois terços do volume de embalagens europeias já se encontram no segmento de fibras, mas as barreiras UV tradicionais dependiam de laminados multicamadas que dificultam a reciclagem. Os revestimentos à base de lignina agora replicam a proteção UV na faixa de 250 a 400 nm sem camadas plásticas, permitindo que os conversores cumpram as metas de reciclabilidade de 2030. A Mondi canaliza 85% de sua receita de embalagens para linhas reutilizáveis, recicláveis ou compostáveis, sustentando o potencial de crescimento de volume para gramaturas de monomaterial. As marcas pagam um prêmio por estruturas de papel que transitam perfeitamente pelos sistemas de reciclagem em calçada, sustentando o crescimento da receita no mercado de Embalagens de Papel com Barreira UV.

Regulamentações rigorosas sobre tintas e corantes fotodegradáveis

As novas regras provisórias de segurança da FDA para substâncias em contato com alimentos obrigam os conversores a validar a resistência das tintas à degradação UV para evitar riscos de migração química. Disposições paralelas do Parlamento Europeu restringem as classes de corantes permitidas em contato com alimentos, levando as marcas a adotar papéis de barreira que estabilizam as camadas de impressão. Os fornecedores que oferecem superfícies comprovadamente protegidas contra UV obtêm uma vantagem imediata de conformidade. À medida que os prazos de certificação se tornam mais rigorosos, a adoção de químicas de barreira estabelecidas se acelera no mercado de Embalagens de Papel com Barreira UV.

Premiumização dos formatos de nutracêuticos e cosméticos

O aumento da renda disponível e a conscientização sobre bem-estar impulsionam as vendas de suplementos e produtos de beleza premium que exigem proteção rigorosa dos ingredientes ativos. Os produtos farmacêuticos e nutracêuticos registram a CAGR mais rápida de 8,71%, utilizando caixas de barreira para preservar a potência e sinalizar a qualidade da marca. Pesquisas confirmam que os nanocompósitos de lignina conferem tanto proteção UV quanto atividade antioxidante, alinhando-se com as narrativas de "rótulo limpo" [1]Royal Society of Chemistry, "Superando os Desafios das Nanopartículas de Lignina," pubs.rsc.org . A disposição de absorver custos de material mais elevados sustenta o crescimento lucrativo em SKUs premium no mercado de Embalagens de Papel com Barreira UV.

Migração dos varejistas para soluções de monomaterial para reciclagem em calçada

Redes de supermercados europeias e grandes varejistas norte-americanos estipulam embalagens de monomaterial para simplificar a triagem pelo consumidor. As regras da UE exigem 70% de reciclagem de todas as embalagens até 2030. A WestRock atingiu 96% de sua meta de reciclabilidade de 2025 já em 2024 e agora direciona investimentos para alternativas exclusivamente em fibra. Os conversores que entregam barreiras UV por meio de revestimentos, em vez de laminados, garantem acesso às prateleiras, consolidando a demanda de longo prazo no mercado de Embalagens de Papel com Barreira UV.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Termossoldabilidade limitada de papéis de alta opacidade | -0.4% | Global; fortemente sentida em embalagens flexíveis | Curto prazo (≤ 2 anos) |

| Retrofit de linhas flexográficas/rotogravura com uso intensivo de capital | -0.3% | Regiões com equipamentos envelhecidos | Médio prazo (2 a 4 anos) |

| Volatilidade dos preços do pigmento TiO₂ | -0.2% | Global | Curto prazo (≤ 2 anos) |

| Risco de superespecificação em relação aos perfis reais de exposição UV | -0.1% | Mercados premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Termossoldabilidade limitada de papéis de alta opacidade

Os minerais que aumentam a opacidade comprometem a ligação térmica, limitando o uso de papel de alta barreira em sachês. Os testes da TAPPI revelam declínios na integridade da selagem à medida que as proporções de carga mineral aumentam. [2]TAPPI, "Recursos da Indústria de Papel," tappi.org As marcas que visam líquidos enfrentam compensações de risco de vazamento, atrasando a substituição e reduzindo o crescimento do mercado de Embalagens de Papel com Barreira UV.

Retrofit de linhas flexográficas/rotogravura com uso intensivo de capital

A mudança para gramaturas de barreira densa requer configurações modificadas de secagem, tinta e tensão. As atualizações são avaliadas em mais de USD 1 milhão por linha, restringindo a entrada de conversores menores. Grupos integrados maiores podem amortizar o investimento de capital, consolidando vantagens competitivas no mercado de Embalagens de Papel com Barreira UV.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Embalagem: Caixas Dobráveis Sustentam Casos de Uso Premium

As caixas dobráveis representaram 36,17% do mercado de Embalagens de Papel com Barreira UV em 2024, ancoradas em produtos farmacêuticos e cosméticos de prestígio, onde a qualidade de impressão de superfície e a confiabilidade da barreira são críticas. O papelão para caixas permite a conformidade com monomaterial ao incorporar revestimentos UV diretamente na fibra, eliminando filmes plásticos. As marcas premium adotam inserções em relevo e tintas metálicas para aumentar o apelo nas prateleiras sem comprometer a reciclabilidade.

A rápida adoção de sachês a uma CAGR de 8,82% reflete a demanda impulsionada pelo comércio eletrônico por formatos leves e de alto volume. O avanço nos revestimentos de auxílio à selagem e na orientação das fibras eleva a resistência das costuras, embora a termossoldabilidade continue sendo um gargalo para líquidos. Envelopes, envoltórios e mangas completam as opções flexíveis, atendendo a nutracêuticos de dose única e proteção secundária para velas ou fragrâncias premium. O mercado de Embalagens de Papel com Barreira UV continua migrando para receitas de revestimento híbrido que conciliam opacidade com desempenho de selagem, ampliando gradualmente a participação endereçável das linhas flexíveis.

Por Tecnologia de Barreira: Revestimentos de Base Biológica Ganham Impulso

Os filmes metalizados preservaram uma participação de 35,69% do mercado de Embalagens de Papel com Barreira UV em 2024 devido ao desempenho comprovado de bloqueio de luz e às curvas de custo maduras. As camadas de alta metalização a vácuo ainda dominam os folhetos farmacêuticos e as caixas de medicamentos isentos de prescrição.

Os revestimentos de base biológica, no entanto, registram a CAGR mais rápida de 8,93% com base nos pilotos de nanopartículas de lignina que escalam em sites nórdicos.[3]Stora Enso, "Relatório Intermediário Janeiro–Março 2025," storaenso.com O uso direto de lignina oferece alívio de custo em comparação com as rotas de monômeros, ao mesmo tempo em que atinge métricas aceitáveis de brilho e barreira ao oxigênio. As formulações de TiO₂ e pigmentadas enfrentam picos de preço ligados a interrupções no fornecimento de minerais, sublinhando a mudança para químicas renováveis. As nanocamadas de AlOx/SiOx e as pilhas híbridas permanecem em nicho, reservadas para pós nutracêuticos que exigem extinção quase total de UV.

Por Gramatura do Papel: Folhas de Barreira Especiais Capturam Valor Adicional

O papel de embalagem branqueado deteve uma participação de 31,25% do tamanho do mercado de Embalagens de Papel com Barreira UV em 2024, graças à aprovação da FDA para contato com alimentos e às superfícies de impressão consistentes. A gramatura permanece onipresente em alimentos congelados, palitos de laticínios e envoltórios de confeitaria.

Os papéis de barreira especiais entregam a CAGR mais alta de 8,64%, comandando prêmios de preço por meio de porosidade projetada, orientação de fibra personalizada e superfícies receptivas a revestimentos. Os produtores investem em calandras piloto e revestidores de lâmina para ajustar a energia superficial para a dispersão de lignina. As variantes de Kraft mantêm apelo em envoltórios de ferragens, onde a proteção UV evita o desbotamento da pigmentação de fixadores metálicos, enquanto o papelão reciclado cresce seletivamente à medida que as fábricas melhoram o brilho e reduzem o odor.

Por Indústria do Usuário Final: Produtos Farmacêuticos Aceleram

Alimentos e Bebidas representaram 39,76% do mercado de Embalagens de Papel com Barreira UV em 2024, à medida que os canais de mercearia ambiente se expandem. As barreiras UV mitigam a oxidação de vitaminas em purês de frutas e estabilizam as cores em bebidas à base de plantas enviadas por redes de encomendas.

Os produtos farmacêuticos e nutracêuticos estão projetados para crescer a uma CAGR de 8,71%. Os registros regulatórios agora exigem dados de fotoestabilidade mediada por embalagem, favorecendo substratos de barreira validados. Os sachês nutracêuticos ativos exploram as propriedades antimicrobianas da lignina para prolongar a vida útil sem conservantes adicionais. Os cosméticos e cuidados pessoais utilizam mangas de barreira que protegem formulações ricas em retinol ou pigmentos naturais da fotólise, sustentando a demanda além dos cuidados de saúde essenciais.

Análise Geográfica

A adoção antecipada da Europa de mandatos de conteúdo reciclado ancora a região como referência de política, atraindo investimentos para fábricas finlandesas, alemãs e espanholas que atualizam para revestimentos de base biológica. As redes de varejo na França e nos países nórdicos impõem requisitos de prateleira exclusivamente em fibra, impulsionando a rápida substituição de laminados de PET metalizado.

A numerosa base de consumidores da Ásia-Pacífico e o crescente poder de compra geram novos nós de demanda. As marcas chinesas de nutracêuticos embalam extratos de chá antioxidante em caixas de barreira UV de alto brilho para reforçar os atributos premium. Os players indianos de cuidados pessoais migram de frascos de PE opacos para sachês de papel, aproveitando os revestimentos de selagem aprimorados à base de lignina para suportar climas úmidos.

A América do Norte aproveita as redes de fornecimento consolidadas da Smurfit WestRock e da International Paper para difundir rapidamente as inovações em barreiras. A rigorosa supervisão da FDA no continente acelera a comercialização de revestimentos UV sem PFAS, estabelecendo padrões de exportação adotados por co-embaladores latino-americanos. O Oriente Médio e a África ficam atrás na adoção, mas importam sachês de barreira UV para laticínios em pó com alto teor de nutrientes, sugerindo futuros investimentos regionais.

Cenário Competitivo

O mercado de Embalagens de Papel com Barreira UV apresenta concentração moderada, à medida que os gigantes recém-fundidos integram fábricas de papelão, ativos de revestimento de barreira e plantas de conversão para atender a contas globais de bens de consumo de alta rotatividade e farmacêuticos. A International Paper-DS Smith combina o fornecimento de Kraft norte-americano com a profundidade de conversão de caixas europeias, desbloqueando sinergias inter-regionais em barreiras de base biológica. A Smurfit WestRock opera 459 sites de conversão que podem amortizar o capital para retrofits de linha mais rapidamente do que as independentes regionais.

O programa de investimento de capital de USD 1,3 bilhão da Mondi é direcionado para projetos de monomaterial, incluindo revestimentos de auxílio à termossoldagem que resolvem a tensão entre opacidade e soldabilidade. A Stora Enso compromete EUR 1 bilhão para uma linha de papelão para consumo finlandesa otimizada para camadas de dispersão de lignina, com o objetivo de reduzir pela metade os volumes de barreira à base de fósseis até 2028.

Desafiantes especializados, como startups finlandesas de nanopartículas, licenciam formulações de lignina para fábricas asiáticas de médio porte, ameaçando corroer a posição dominante dos metalizados a longo prazo. Os fornecedores de equipamentos comercializam retrofits modulares de revestidores a plasma que reduzem o obstáculo de custo para conversores com produção anual inferior a 10 kt, fomentando o dinamismo do ecossistema no mercado de Embalagens de Papel com Barreira UV.

Líderes da Indústria de Embalagens de Papel com Barreira UV

Mondi Group

Smurfit Westrock plc

Nippon Paper Industries

International Paper

Stora Enso Oyj

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A International Paper finalizou sua fusão com a DS Smith, formando um líder trans-atlântico em embalagens à base de fibra.

- Março de 2025: A UPM Communication Papers anunciou o fechamento permanente de sua fábrica de Ettringen para se concentrar em gramaturas especiais lucrativas.

- Fevereiro de 2025: A Stora Enso reportou crescimento de 9% nas vendas do primeiro trimestre e confirmou o comissionamento de sua linha de papelão para consumo de Oulu até 2027.

- Janeiro de 2025: A FDA revogou 35 aprovações de PFAS para contato com alimentos, levando à reformulação de revestimentos resistentes à gordura e de barreira UV.

Escopo do Relatório Global do Mercado de Embalagens de Papel com Barreira UV

| Sachês |

| Envelopes |

| Envoltórios e Sobrembalagens |

| Caixas Dobráveis |

| Rótulos e Mangas |

| Outros |

| Revestimentos Metalizados |

| Revestimentos de Bloqueio UV com TiO₂/Pigmentados |

| Laminações de AlOx/SiOx |

| Revestimentos de Base Biológica |

| Híbrido e Multicamada |

| Papel Kraft |

| Papel de Embalagem Branqueado |

| Papelão Reciclado |

| Papel de Barreira Especial |

| Alimentos e Bebidas |

| Cosméticos e Cuidados Pessoais |

| Produtos Farmacêuticos e Nutracêuticos |

| Industrial e Químico |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Tailândia | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | CCG |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Embalagem | Sachês | ||

| Envelopes | |||

| Envoltórios e Sobrembalagens | |||

| Caixas Dobráveis | |||

| Rótulos e Mangas | |||

| Outros | |||

| Por Tecnologia de Barreira | Revestimentos Metalizados | ||

| Revestimentos de Bloqueio UV com TiO₂/Pigmentados | |||

| Laminações de AlOx/SiOx | |||

| Revestimentos de Base Biológica | |||

| Híbrido e Multicamada | |||

| Por Gramatura do Papel | Papel Kraft | ||

| Papel de Embalagem Branqueado | |||

| Papelão Reciclado | |||

| Papel de Barreira Especial | |||

| Por Indústria do Usuário Final | Alimentos e Bebidas | ||

| Cosméticos e Cuidados Pessoais | |||

| Produtos Farmacêuticos e Nutracêuticos | |||

| Industrial e Químico | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| França | |||

| Reino Unido | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Tailândia | |||

| Indonésia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | CCG | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Embalagens de Papel com Barreira UV?

O tamanho do mercado de Embalagens de Papel com Barreira UV totalizou USD 5,13 bilhões em 2025.

Com que velocidade o mercado de Embalagens de Papel com Barreira UV crescerá?

Uma CAGR de 7,78% está projetada de 2025 a 2030.

Qual tipo de embalagem detém a maior participação?

As caixas dobráveis lideraram com uma participação de 36,17% em 2024.

Qual região crescerá mais rapidamente?

Espera-se que a Ásia-Pacífico registre uma CAGR de 9,05% até 2030.

Por que os revestimentos de base biológica estão ganhando terreno?

As nanopartículas de lignina oferecem proteção UV reciclável, alinhando-se com as regras da UE e da FDA que eliminam progressivamente os PFAS e os laminados não recicláveis.

O que restringe a adoção de sachês de papel de alta opacidade?

A termossoldabilidade reduzida exige inovações adicionais em revestimentos e retrofits de linha dispendiosos, desacelerando as taxas de conversão flexível.

Página atualizada pela última vez em: