Tamanho e Participação do Mercado de Embalagens para Líquidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

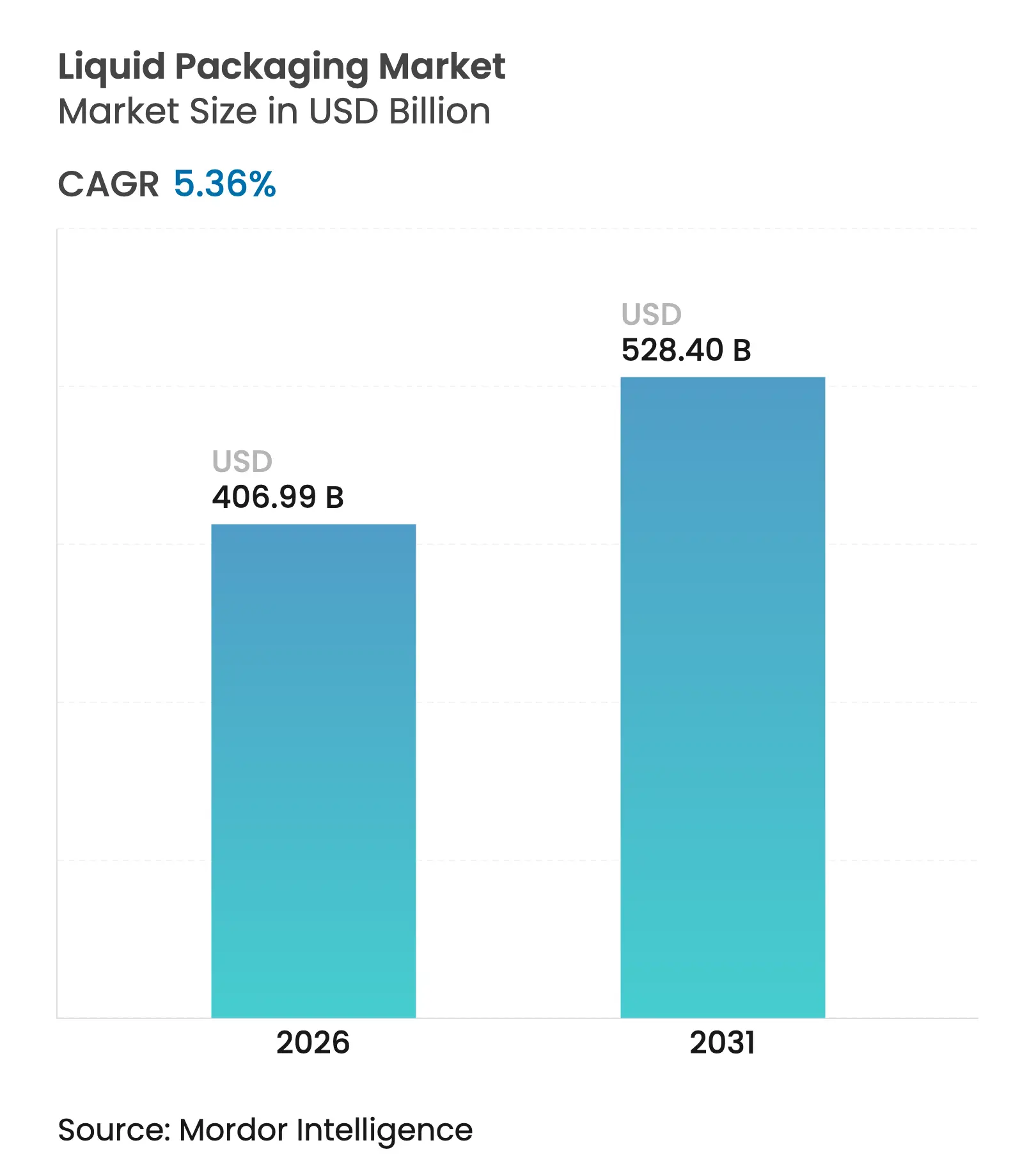

| Tamanho do Mercado (2026) | 406.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 528.4 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.36% CAGR |

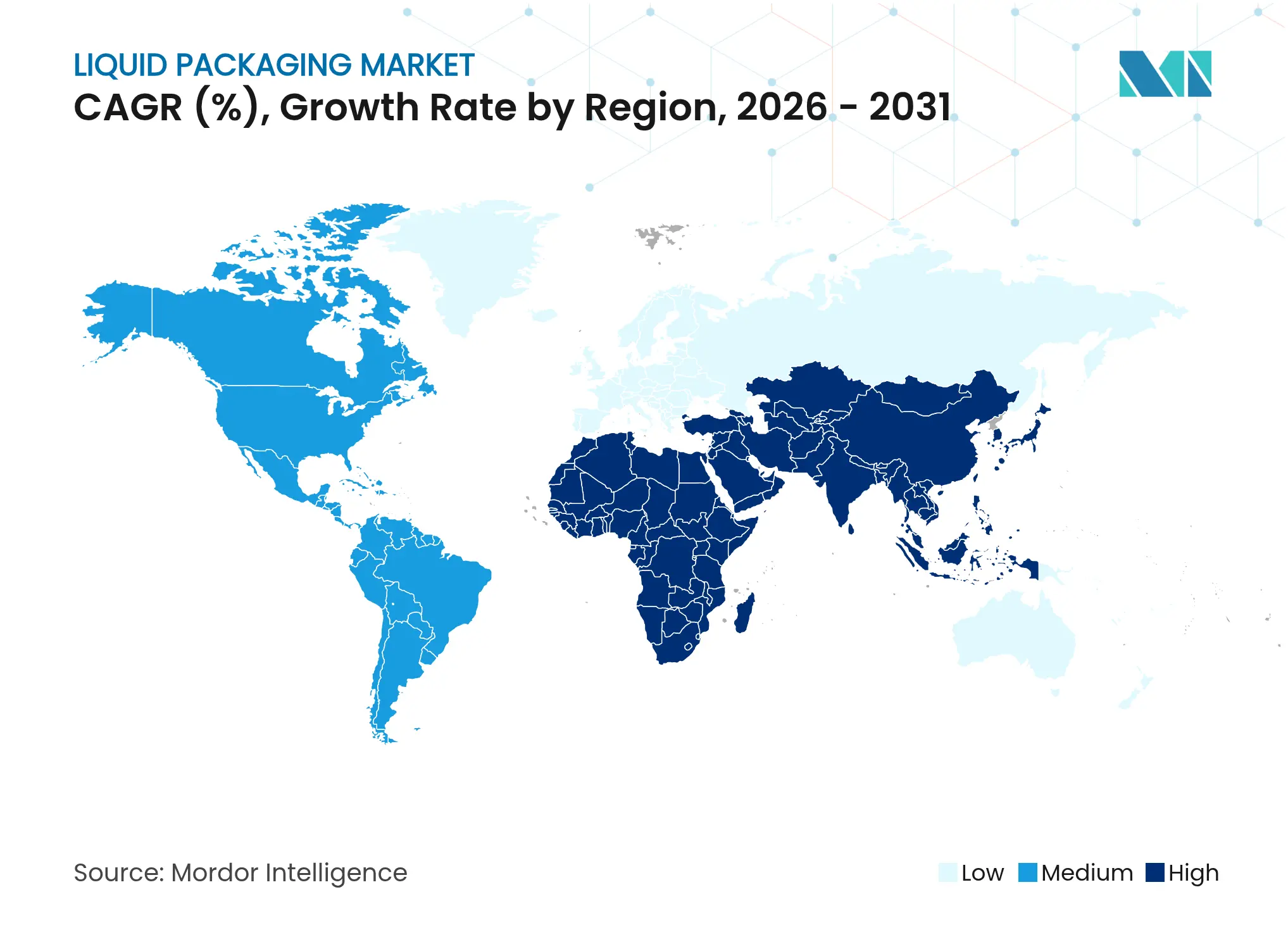

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens para Líquidos por Mordor Intelligence

O tamanho do mercado de embalagens para líquidos foi avaliado em USD 386,32 bilhões em 2025 e estima-se que cresça de USD 406,99 bilhões em 2026 para atingir USD 528,4 bilhões até 2031, a uma CAGR de 5,36% durante o período de previsão (2026-2031). A intensa urbanização, especialmente nas cidades da Ásia-Pacífico, está levando as marcas a priorizar formatos orientados à conveniência, enquanto os reguladores intensificam os requisitos de sustentabilidade. Os inovadores de materiais continuam a transformar os plásticos em soluções monomateriais que mantêm o desempenho de barreira, mas permanecem totalmente recicláveis, ajudando os proprietários de marcas a preparar seus portfólios para o futuro diante dos esquemas de Responsabilidade Estendida do Produtor em evolução. O crescimento do comércio eletrônico está acelerando a adoção de bag-in-box à prova de vazamentos e sachês de pequeno formato que podem sobreviver à rede de encomendas sem embalagem secundária adicional, e a demanda farmacêutica por esterilidade em sopro-enchimento-selagem está impulsionando uma importante mudança tecnológica. Os fornecedores estabelecidos, liderados pela Tetra Pak e pela SIG, responderam lançando cartões sem alumínio e laminados com carbono reduzido para proteger sua participação em uma arena competitiva cada vez mais orientada pela sustentabilidade.

Principais Conclusões do Relatório

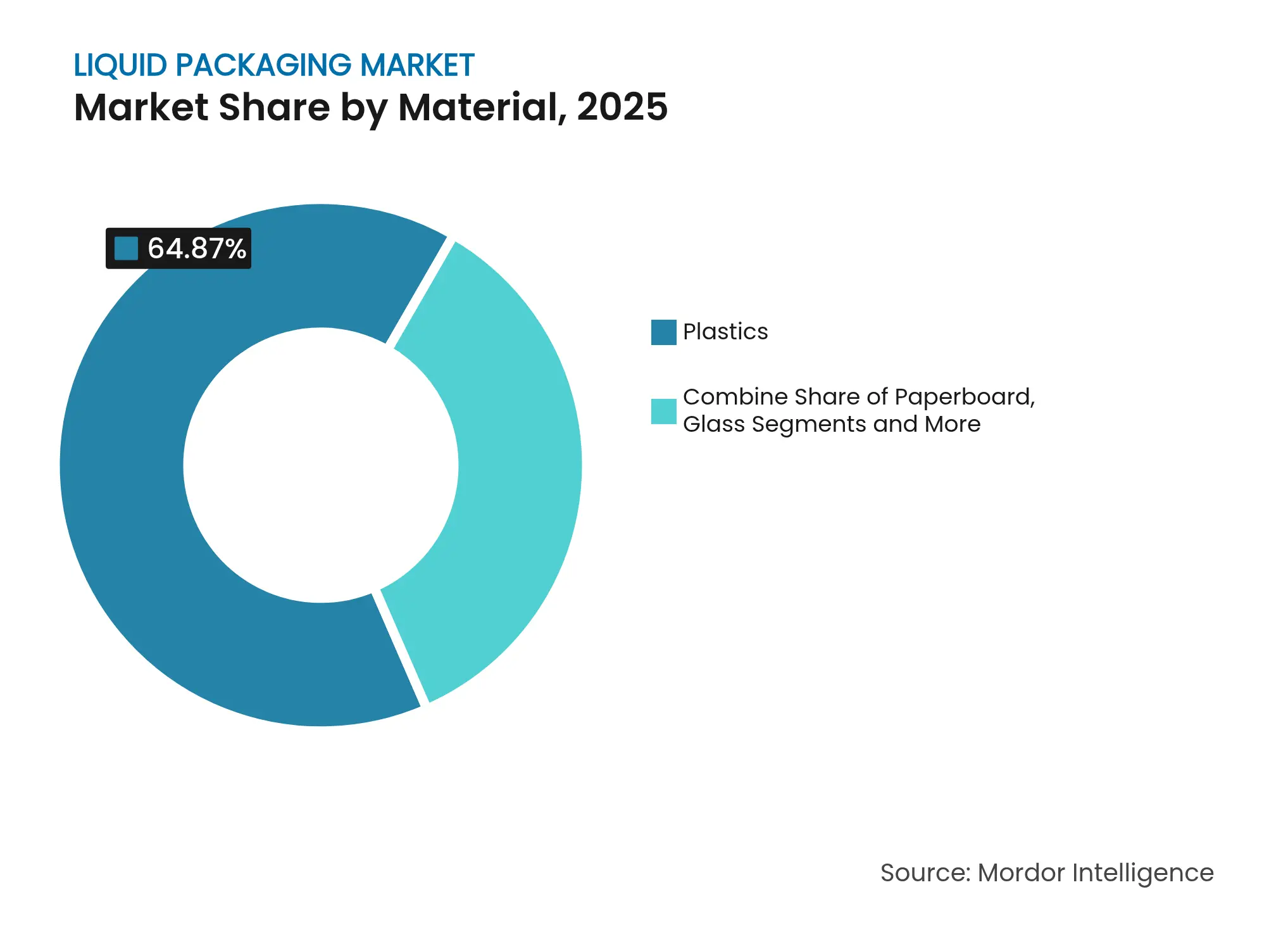

- Por material, os plásticos representaram 64,87% da receita de 2025, enquanto os "Outros Plásticos" devem expandir-se a uma CAGR de 8,47% até 2031.

- Por formato de embalagem, os recipientes rígidos mantiveram 59,78% de participação em 2025; os formatos flexíveis têm previsão de crescimento a uma CAGR de 6,52%.

- Por tecnologia, o enchimento-formação-selagem deteve 40,05% do total de 2025; o sopro-enchimento-selagem é o de crescimento mais rápido, com uma CAGR de 8,39%.

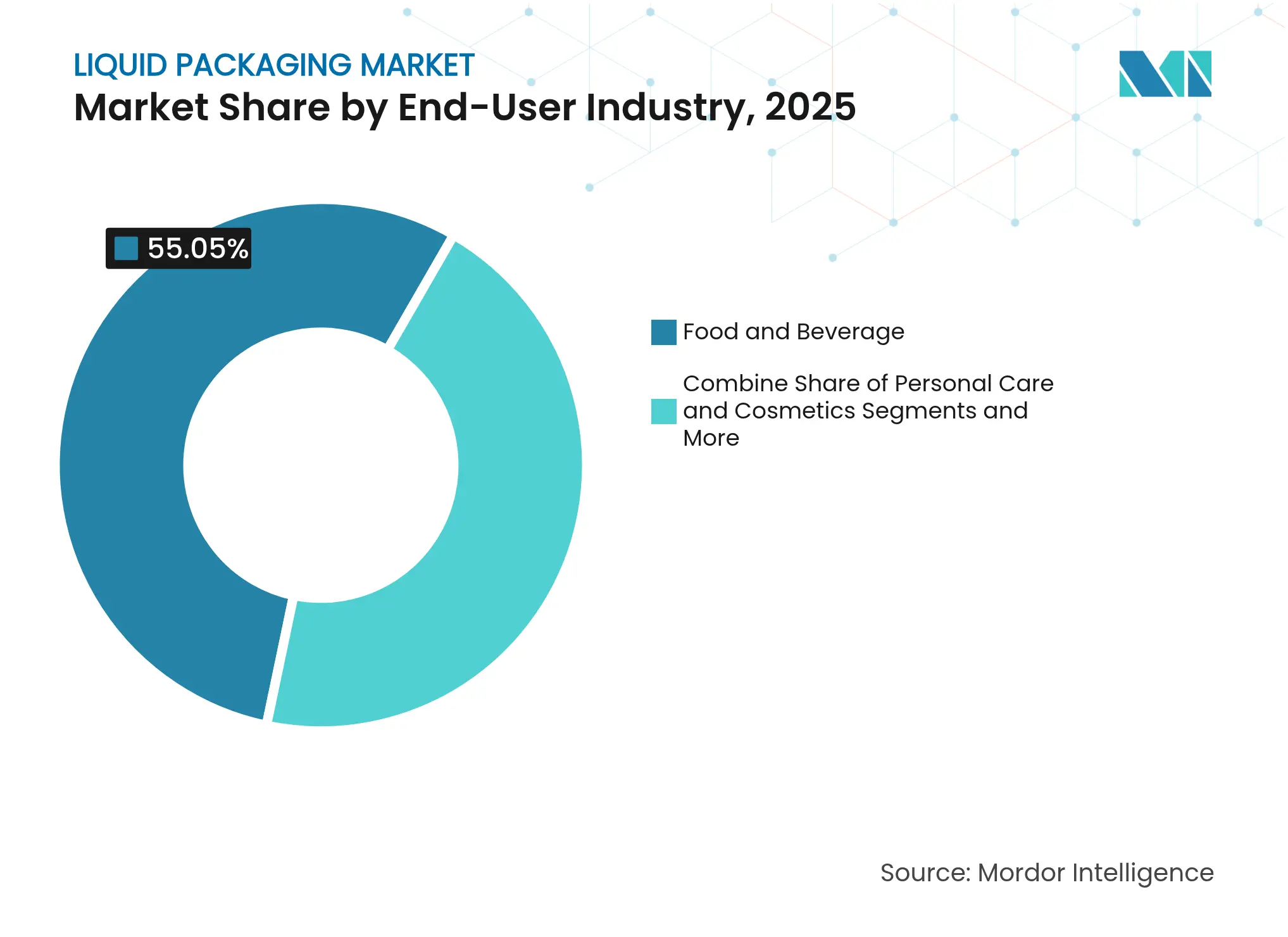

- Por usuário final, alimentos e bebidas geraram 55,05% da receita de 2025; produtos farmacêuticos e saúde superarão todos os demais a uma CAGR de 7,54%.

- Por capacidade do recipiente, as soluções de 1-10 L representaram 49,76% das vendas de 2025; as embalagens ≤1 L registram a maior CAGR de 6,78%.

- A Ásia-Pacífico capturou 39,85% da receita global em 2025 e projeta-se que cresça a uma taxa anual composta de 8,16%, o avanço regional mais rápido.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens para Líquidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda urbana por formatos convenientes | +1.2% | Global, com maior impacto nos centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mudança dos proprietários de marcas para laminados flexíveis monomateriais | +0.8% | Europa e América do Norte liderando, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Redes de bebidas no local adotando PET asséptico para bebidas prontas para consumo | +0.6% | América do Norte e Europa como mercados principais, expandindo-se globalmente | Curto prazo (≤ 2 anos) |

| Demanda do comércio eletrônico por bag-in-box à prova de vazamentos | +0.9% | Mercados globais de comércio eletrônico, mais forte nas economias desenvolvidas | Médio prazo (2-4 anos) |

| Crescimento de contêineres intermediários para granel resistentes a produtos químicos em cadeias de suprimentos circulares | +0.7% | Regiões industriais globalmente, particularmente Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda Urbana por Formatos Convenientes

A vida nas cidades está elevando as embalagens primárias de dose única, refeháveis e leves que se adaptam às rotinas agitadas dos passageiros. Os sachês com bico agora detêm mais de 30% das embalagens de alimentos para bebês na América do Norte, impulsionados pela dominância da Cheer Pack. [1]Cheer Pack North America, "Alimentos e Bebidas," cheerpack.comOs produtores de bebidas japoneses aumentaram a produção de embalagens abaixo de 500 ml ao longo de 2025, refletindo pesquisas de consumo que favorecem o controle de porções em sociedades que utilizam o transporte ferroviário. O segmento ≤1 L, já o componente de crescimento mais rápido do mercado de embalagens para líquidos, está programado para crescer a uma CAGR de 7,12% com base nessas preferências urbanas.

Mudança dos Proprietários de Marcas para Laminados Flexíveis Monomateriais

Os proprietários de marcas globais estão desmontando laminados multicamadas complexos em favor de filmes monomateriais à base de PE ou PP que permitem a reciclagem na calçada. O lançamento comercial pela DNP de sachês de PE monomaterial com barreira ao oxigênio, certificados pela CEFLEX, mantém a penetração de umidade suficientemente baixa para laticínios e concentrado de café. [2]DNP Group, "Embalagem Monomaterial da DNP," global.dnp As linhas Monoflex e Greenheart da Saica replicam esses ganhos enquanto introduzem 40% de conteúdo de resina pós-consumo. Os primeiros adotantes, como a Capri-Sun, validaram a aceitação do consumidor, removendo um obstáculo comercial fundamental e impulsionando o momentum do mercado de embalagens para líquidos.

Redes de Bebidas no Local Adotando PET Asséptico para Bebidas Prontas para Consumo

As linhas de PET asséptico de alto rendimento que esterilizam, enchem e fecham dentro de um único bloco estão agora produzindo 36.000 garrafas por hora, tornando os modelos de custo favoráveis à distribuição sem cadeia de frio. Com o café pronto para consumo sozinho caminhando para USD 64,78 bilhões até 2032, as redes de bebidas estão aproveitando o formato para padronizar a vida útil em prateleira em diferentes geografias. Este impulsionador eleva o mercado de embalagens para líquidos ao reduzir o uso de energia na logística refrigerada e abrir novos pontos de varejo não limitados por refrigeradores.

Demanda do Comércio Eletrônico por Bag-in-Box à Prova de Vazamentos

O crescimento acelerado no envio direto ao consumidor de líquidos tornou o bag-in-box resistente a perfurações o padrão do comércio eletrônico para xaropes, coquetéis e óleos comestíveis. As variantes assépticas da SIG garantem estabilidade total em prateleira sem a adição de pacotes de frio. [3]SIG, "Embalagem Bag-in-Box," sig.biz O design EasySplit da Smurfit Westrock permite reciclabilidade >90% após a separação fibra-polímero, satisfazendo os mandatos de resíduos da UE. Os consumidores obtêm evacuação quase completa do produto, reduzindo o desperdício doméstico e reforçando a curva de adoção do mercado de embalagens para líquidos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Legislação sobre PFAS restringindo revestimentos de barreira | -1.1% | Estados Unidos e União Europeia, expandindo-se para outras regiões | Curto prazo (≤ 2 anos) |

| Escassez de rPET de grau alimentício inflacionando custos | -0.8% | Global, com impacto agudo na Europa e na América do Norte | Médio prazo (2-4 anos) |

| Preços voláteis de EVOH e alumínio afetando cartões multicamadas | -0.6% | Regiões de fabricação globais, particularmente Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Legislação sobre PFAS Restringindo Revestimentos de Barreira

Uma onda de proibições de PFAS em nível estadual, combinada com a retirada pela FDA de 35 aprovações de contato com alimentos, está obrigando os conversores a reformular as químicas de barreira contra gordura e umidade. [4]FDA dos EUA, "A FDA Determina que a Autorização para 35 Notificações de Contato com Alimentos Relacionadas a PFAS Não É Mais Eficaz," fda.gov O setor está migrando para revestimentos acrílicos à base de água e biopolímeros, mas ainda existem lacunas de desempenho para aplicações de alta temperatura e alto teor de gordura. Os gastos de capital para retrofits de linha e testes de qualificação estão freando o mercado de embalagens para líquidos no curto prazo.

Escassez de rPET de Grau Alimentício Inflacionando Custos

Os preços à vista do rPET europeu subiram para USD 1.810 por tonelada no início de 2025, ampliando a diferença em relação ao PET virgem e pressionando os conversores vinculados às diretivas de conteúdo reciclado. A limitada quantidade de reprocessadores aprovados pela FDA nas economias emergentes agrava a escassez global. Os proprietários de marcas enfrentam difíceis compensações entre estabilidade de preços e o cumprimento da regra de 25% de conteúdo reciclado em garrafas de bebidas, pressionando as margens e desacelerando os projetos de conversão dentro do mercado de embalagens para líquidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Os Plásticos Lideram à Medida que as Soluções Circulares se Aceleram

Os plásticos detiveram 64,87% de participação em 2025 no mercado de embalagens para líquidos, uma posição que reflete relações custo-desempenho imbatíveis nas linhas de alimentos, laticínios e cuidados pessoais. No entanto, o rigor regulatório está acelerando a redução de peso, as resinas de base biológica e a integração de resina pós-consumo em todos os segmentos. Os "Outros Plásticos", como o bio-PEF e o PP quimicamente reciclado, estão expandindo-se a uma CAGR de 8,47%, impulsionados pelas garrafas de PEF comerciais da Avantium e pela crescente compatibilidade de substituição direta com os fluxos de triagem municipal.

O progresso do papelão está ligado a avanços em barreiras de fibra, como o NexPlus da Koehler, que promete vinte e cinco ciclos de reciclagem em comparação com os ciclos mais baixos do plástico. O vidro permanece uma escolha de prestígio para bebidas alcoólicas premium, enquanto a reciclabilidade em circuito fechado do metal mantém as garrafas de alumínio e as latas de aerossol nos planos de sustentabilidade das marcas. No geral, os plásticos continuarão a ancorar o mercado de embalagens para líquidos até 2031, embora em formas progressivamente circulares que satisfaçam tanto os mandatos corporativos quanto os de política.

Por Formato de Embalagem: A Dominância Rígida Enfrenta o Momentum Flexível

Os recipientes rígidos controlaram 59,78% da receita de 2025 e continuam a se beneficiar de linhas de enchimento consolidadas e ampla aceitação do consumidor. No entanto, os formatos flexíveis estão no caminho de uma CAGR de 6,52%, reformulando a narrativa do mercado de embalagens para líquidos em torno da eficiência de materiais e da prontidão para o comércio eletrônico. Os sachês com bico, responsáveis por uma participação de dois dígitos na nutrição infantil, exemplificam a disposição do consumidor de trocar rigidez por portabilidade.

As tecnologias bag-in-box multiplicam essas economias em escala de armazém, protegendo os produtos enquanto reduzem o peso cúbico no frete de encomendas. Os recipientes rígidos respondem por meio de resinas de PET leves e investimentos em garrafas de alumínio que preservam a familiaridade tátil enquanto reduzem a intensidade de carbono. Um futuro híbrido está emergindo no qual bolsas internas recolhíveis se combinam com invólucros externos retornáveis, efetivamente mesclando os pontos fortes de ambos os formatos dentro do mercado de embalagens para líquidos.

Por Tecnologia: Estabilidade do Enchimento-Formação-Selagem Encontra o Crescimento do Sopro-Enchimento-Selagem

O enchimento-formação-selagem permanece a espinha dorsal com 40,05% de participação porque as linhas estão capitalizadas, os operadores estão treinados e as peças de reposição são abundantes. Por outro lado, as máquinas de sopro-enchimento-selagem estão registrando uma CAGR de 8,39% à medida que os biológicos e as terapias oftálmicas exigem integridade hermética com mínimo contato humano. As linhas de sopro-enchimento-selagem, capazes de moldar, encher e selar em segundos, se encaixam em ambientes classificados ISO-5 e simplificam os procedimentos de validação, tornando-as particularmente atraentes para a fatia farmacêutica do mercado de embalagens para líquidos.

As linhas de cartões assépticos também mantêm relevância ao eliminar os custos da cadeia de frio para bebidas alternativas a laticínios e sopas estáveis em prateleira. O enchimento a quente continua em nichos de bebidas ácidas, enquanto o enchimento a frio protege os produtos ricos em vitaminas da degradação térmica. Olhando para o futuro, a robótica e a inspeção em linha visarão reduções nas taxas de desperdício, ampliando o papel da tecnologia como alavanca competitiva dentro do mercado de embalagens para líquidos.

Por Indústria do Usuário Final: Estabilidade de Alimentos e Bebidas, Crescimento da Saúde

A comunidade de alimentos e bebidas gerou 55,05% do valor de 2025, beneficiando-se da velocidade de uso diário e da experimentação de marcas em sabor e função. Enquanto isso, as aplicações de saúde estão avançando a uma CAGR de 7,54% em meio ao aumento dos volumes de biológicos, vacinas e medicina personalizada que exigem embalagens primárias estéreis e rastreáveis. O mercado de embalagens para líquidos, portanto, se encontra equilibrando bebidas de commodities de alto rendimento com soluções injetáveis de baixo volume e alta margem.

Os formuladores de cuidados pessoais também estão migrando para garrafas de aerossol de alumínio e conteúdo de resina pós-consumo para atender aos consumidores conscientes do meio ambiente. Os lubrificantes industriais preferem contêineres intermediários para granel certificados pela ONU que se alinham com as revisões das Fichas de Dados de Segurança e os regulamentos de transporte. A diversificação entre setores protege os fornecedores de embalagens de choques de demanda isolados e mantém os pipelines de P&D abastecidos dentro do mercado de embalagens para líquidos.

Por Capacidade do Recipiente: A Dominância do Intervalo Médio Enfrenta o Premium de Pequeno Formato

Os recipientes de 1-10 L representaram 49,76% de todas as vendas em 2025, pois os compradores de serviços de alimentação e institucionais dependem das eficiências de compra em volume. No entanto, as embalagens ≤1 L registram a maior CAGR de 6,78%, refletindo estilos de vida urbanos que valorizam a portabilidade e os atributos premium em bebidas artesanais e shots funcionais. Seu papel no mercado de embalagens para líquidos demonstra como as ocasiões de consumo em mudança redefinem a geometria ideal da embalagem.

Os contêineres intermediários para granel de grande volume, variando de 10 a 1.000 L, continuam a penetrar nos circuitos químicos graças ao agrupamento no estilo CHEP, que reduz o investimento de capital para os expedidores enquanto elimina o desperdício de viagem única. Com as credenciais da ONU e do DOT, esses contêineres preservam a segurança dos trabalhadores e a integridade do produto ao longo de múltiplos ciclos de reutilização, reforçando uma narrativa circular nas cadeias de suprimentos industriais ancoradas ao mercado de embalagens para líquidos.

Análise Geográfica

A Ásia-Pacífico deteve 39,85% da receita de 2025 no mercado de embalagens para líquidos e prevê-se que se expanda a uma CAGR de 8,16% até 2031. Os fornecedores de maquinário da China, liderados pela TECH-LONG, estão escalando linhas turnkey que estendem a capacidade de alta velocidade além dos gigantes domésticos de bebidas. Os conversores japoneses introduziram água em cartão que incorpora 30% de madeira desbastada de origem doméstica, sinalizando o compromisso da região com a gestão florestal. A densidade populacional, o aumento da renda e o momentum das políticas pró-reciclagem convergem para sustentar a liderança da região.

A América do Norte combina rigorosas proibições de PFAS com profundas bancadas tecnológicas, resultando na adoção antecipada de cartões sem alumínio e infraestrutura de PET asséptico. Os blocos assépticos de alto rendimento da KHS e as linhas de bebidas prontas para consumo da Westrock Coffee ilustram a onda de investimento de capital que agora percorre o setor de bebidas dos Estados Unidos. A demanda dos consumidores por formatos rastreáveis e de baixo carbono está levando os fornecedores de resinas e os envasadores a explorar novos fluxos de resina pós-consumo, ancorando o crescimento futuro no mercado regional de embalagens para líquidos.

A influência da Europa decorre das políticas. O próximo Regulamento de Embalagens da UE estabelece limites de reciclabilidade, reutilização e conteúdo reciclado que efetivamente ditam padrões globais. Os cientistas de materiais na Alemanha e nos países nórdicos lançaram avanços em fibra moldada e monomateriais em escala comercial, um testemunho da sinergia de P&D público-privado. Os esquemas coordenados de depósito e retorno do continente também garantem altas taxas de recuperação de rPET, posicionando-o como uma arena exigente e rica em oportunidades dentro do mercado global de embalagens para líquidos.

Cenário Competitivo

O mercado de embalagens para líquidos é fragmentado. Tetra Pak, SIG, Amcor e Elopak aproveitam redes de clientes com décadas de existência, sistemas de enchimento proprietários e ciência de materiais integrada para garantir volume e margem. O cartão Terra sem alumínio da SIG reduziu a emissão de carbono em 61% sem sacrificar a vida útil de 12 meses em prateleira, permitindo que as marcas reduzam as emissões de Escopo 3 em SKUs de alta rotatividade. A Tetra Pak colabora com a Universidade de Lund para comercializar polímeros de base vegetal que atendem aos benchmarks de desempenho de substituição direta.

As parcerias estão se expandindo além das cadeias de suprimentos tradicionais. O ensaio conjunto de fibra moldada do Metsä Group e da Amcor ilustra uma mudança em direção à resolução colaborativa de problemas que comprime os prazos de desenvolvimento. A digitalização é outra fronteira: o Gx Cap da Gerresheimer combina frascos de medicamentos com sensores Bluetooth que capturam dados de adesão para os prestadores de cuidados de saúde. Os participantes de médio porte, incluindo DS Smith e Smurfit Kappa, se destacam na otimização do comércio eletrônico e na inovação em fibra, preenchendo lacunas de nicho deixadas pelo nível superior.

O potencial de disrupção surge de incumbentes de biopolímeros como a Avantium e recicladores especializados que exploram a despolimerização baseada em solventes. Embora a intensidade de capital e as aprovações de contato com alimentos permaneçam barreiras, suas tecnologias prometem reduzir a dependência de petroquímicos virgens. O posicionamento competitivo dependerá, portanto, de uma combinação de inovação aberta, alinhamento com a economia circular e previsão regulatória dentro do mercado de embalagens para líquidos.

Líderes do Setor de Embalagens para Líquidos

Tetra Laval International S.A

Mondi Group

Amcor Group

SIG Group AG

ProAmpac Intermediate Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A SIG lançou o primeiro cartão de barreira total sem alumínio, elevando o conteúdo de papel acima de 80% e reduzindo a pegada de carbono em até 61%.

- Janeiro de 2025: A DS Smith lançou os expedidores farmacêuticos de fibra TailorTemp, mantendo a integridade da cadeia de frio por 36 horas.

- Janeiro de 2025: A Ball Corporation investiu na Meadow para fabricar latas de alumínio para cuidados pessoais totalmente recicláveis usando a tecnologia KAPSUL.

- Novembro de 2024: A Smurfit Westrock apresentou o bag-in-box EasySplit, atendendo aos limites de reciclabilidade da UE acima de 90%.

Escopo do Relatório Global do Mercado de Embalagens para Líquidos

As embalagens para líquidos empregam materiais e tecnologias especializados para conter e proteger vários produtos líquidos. Esta solução de embalagem atende a vários líquidos, desde bebidas e óleos comestíveis até produtos farmacêuticos e produtos químicos industriais. A pesquisa também examina os influenciadores de crescimento subjacentes e os principais fornecedores do setor, todos os quais ajudam a sustentar as estimativas de mercado e as taxas de crescimento ao longo do período previsto. As estimativas e projeções de mercado são baseadas nos fatores do ano base e chegaram a abordagens de cima para baixo e de baixo para cima.

O mercado de embalagens para líquidos é segmentado por material (Papelão, Plástico, Vidro e Metal), por tipo de embalagem (Flexível e Rígida), por tecnologia (Embalagem Asséptica para Líquidos, Moldagem por Sopro e Enchimento-Formação-Selagem), por indústria do usuário final (Alimentos e Bebidas, Cuidados Pessoais, Farmacêutico, Cuidados Domésticos, Produtos Químicos Industriais e Outras Indústrias do Usuário Final) e por geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). O dimensionamento e as previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Papelão | |

| Plásticos | Polietileno (PE) |

| Polipropileno (PP) | |

| Outros Plásticos | |

| Vidro | |

| Metal (Alumínio, Aço) |

| Embalagem Flexível | Sachês |

| Bag-in-Box | |

| Outras Embalagens Flexíveis | |

| Embalagem Rígida | Garrafas |

| Latas | |

| Outras Embalagens Rígidas |

| Embalagem Asséptica para Líquidos |

| Sopro-Enchimento-Selagem |

| Enchimento-Formação-Selagem |

| Enchimento a Quente / Enchimento a Frio |

| Alimentos e Bebidas |

| Cuidados Pessoais e Cosméticos |

| Farmacêutico e Saúde |

| Cuidados Domésticos |

| Produtos Químicos Industriais e Lubrificantes |

| ≤1 L |

| 1–10 L |

| 10-1.000 L (Contêineres Intermediários para Granel e Tambores) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Resto da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Por Material | Papelão | ||

| Plásticos | Polietileno (PE) | ||

| Polipropileno (PP) | |||

| Outros Plásticos | |||

| Vidro | |||

| Metal (Alumínio, Aço) | |||

| Por Formato de Embalagem | Embalagem Flexível | Sachês | |

| Bag-in-Box | |||

| Outras Embalagens Flexíveis | |||

| Embalagem Rígida | Garrafas | ||

| Latas | |||

| Outras Embalagens Rígidas | |||

| Por Tecnologia | Embalagem Asséptica para Líquidos | ||

| Sopro-Enchimento-Selagem | |||

| Enchimento-Formação-Selagem | |||

| Enchimento a Quente / Enchimento a Frio | |||

| Por Indústria do Usuário Final | Alimentos e Bebidas | ||

| Cuidados Pessoais e Cosméticos | |||

| Farmacêutico e Saúde | |||

| Cuidados Domésticos | |||

| Produtos Químicos Industriais e Lubrificantes | |||

| Por Capacidade do Recipiente | ≤1 L | ||

| 1–10 L | |||

| 10-1.000 L (Contêineres Intermediários para Granel e Tambores) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Resto da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Resto da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagens para líquidos?

O mercado de embalagens para líquidos é avaliado em USD 406,99 bilhões em 2026 e prevê-se que atinja USD 528,4 bilhões até 2031.

Qual região está crescendo mais rapidamente no mercado de embalagens para líquidos?

A Ásia-Pacífico lidera com uma CAGR de 8,16%, apoiada pela rápida urbanização e escala de fabricação.

Por que os laminados monomateriais são importantes para o setor de embalagens para líquidos?

Eles permitem a reciclabilidade na calçada sem sacrificar o desempenho de barreira, ajudando as marcas a cumprir as regulamentações de embalagens emergentes.

Como a legislação sobre PFAS está afetando as embalagens para líquidos?

As novas proibições estão forçando os conversores a substituir as barreiras tradicionais de fluoropolímero, aumentando os custos de reformulação no curto prazo.

Qual tecnologia está avançando mais rapidamente para líquidos farmacêuticos?

Os sistemas de sopro-enchimento-selagem estão crescendo a uma CAGR de 8,39% devido às suas vantagens de esterilidade e eficiência em biológicos e injetáveis.

As embalagens de pequeno formato estão ganhando participação de mercado?

Sim, os recipientes ≤1 L estão expandindo-se a uma CAGR de 6,78% à medida que os consumidores preferem bebidas premium e com porções controladas e conveniência para consumo em movimento.

Página atualizada pela última vez em: