Tamanho e Participação do Mercado de Embalagens de Papel com Sensores

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 12.12 Bilhões de dólares |

| Tamanho do Mercado (2030) | 16.78 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.72% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Papel com Sensores por Mordor Intelligence

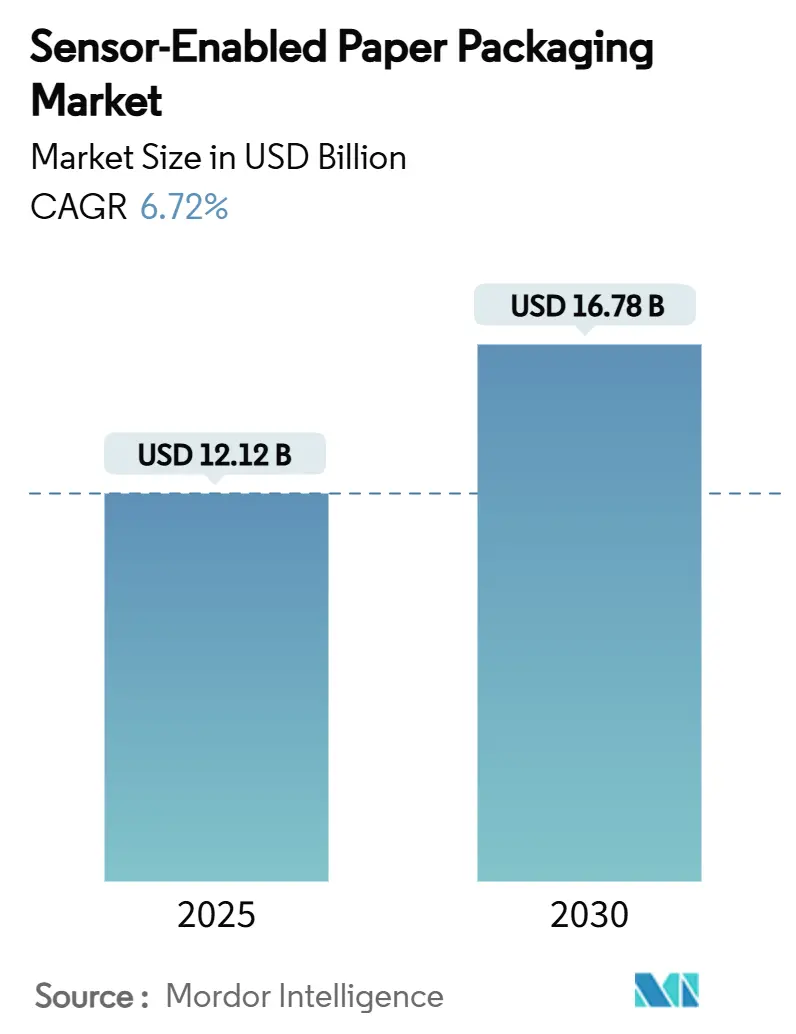

O tamanho do mercado de embalagens de papel com sensores é avaliado em USD 12,12 bilhões em 2025 e tem previsão de atingir USD 16,78 bilhões até 2030, registrando um CAGR de 6,72% ao longo do período. Essa perspectiva reflete a aceleração de mandatos regulatórios como o FSMA 204 nos Estados Unidos e o Passaporte Digital de Produto da União Europeia, aliados aos compromissos das marcas com a redução de plásticos, que coletivamente impulsionam as embalagens à base de fibra em direção a funções de sensoriamento integrado. O crescimento do volume do comércio eletrônico, especialmente na Ásia-Pacífico, intensifica a demanda por visibilidade em tempo real das remessas, enquanto os rápidos avanços em eletrônica impressa continuam reduzindo os custos das etiquetas e ampliando os casos de uso viáveis. As falhas na integridade da cadeia de frio em alimentos e produtos farmacêuticos destacam necessidades não atendidas de monitoramento contínuo de temperatura, posicionando as embalagens de papel com sensores como uma alternativa econômica às embalagens inteligentes à base de plástico. O financiamento de capital de risco em tintas à base biológica e startups de NFC em papel fortalece o pipeline de inovação, mesmo que as preocupações com a contaminação do fluxo de reciclagem e os prêmios de custo permaneçam como obstáculos de curto prazo.

Principais Conclusões do Relatório

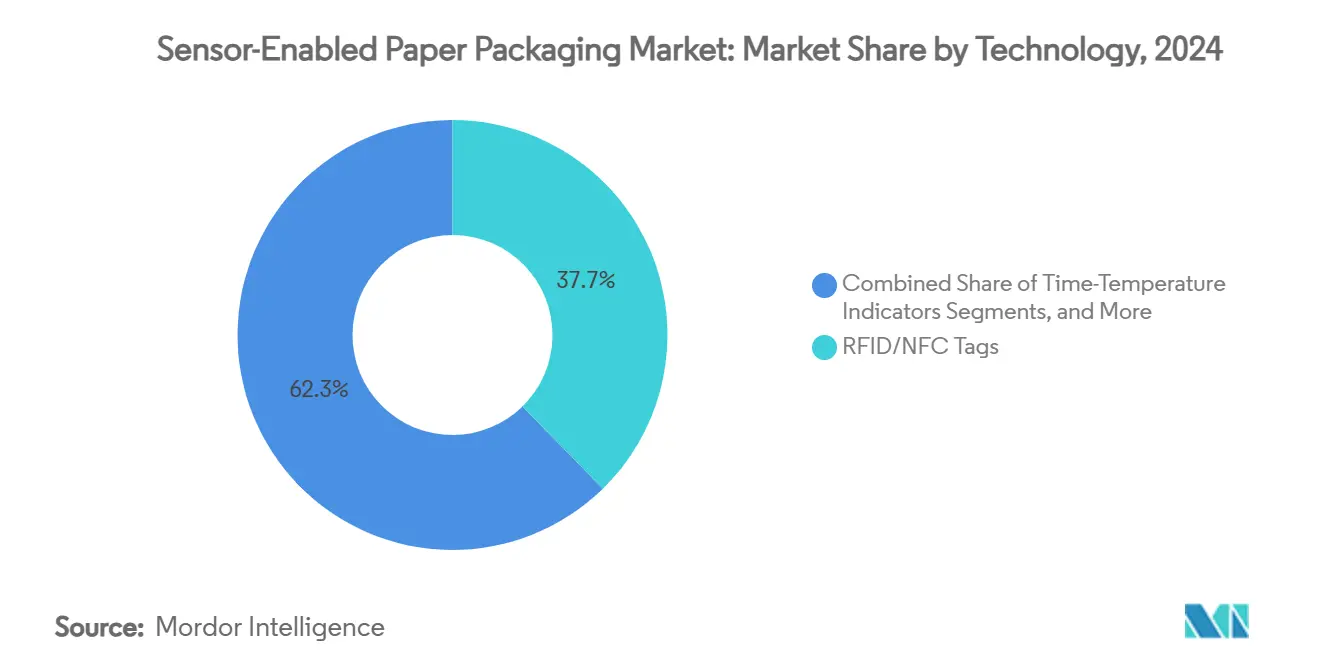

- Por tecnologia, as etiquetas RFID/NFC lideraram com 37,67% da participação do mercado de embalagens de papel com sensores em 2024.

- Por tipo de embalagem, o tamanho do mercado de embalagens de papel com sensores para o segmento de etiquetas e rótulos tem projeção de crescimento a um CAGR de 16,75% entre 2025-2030.

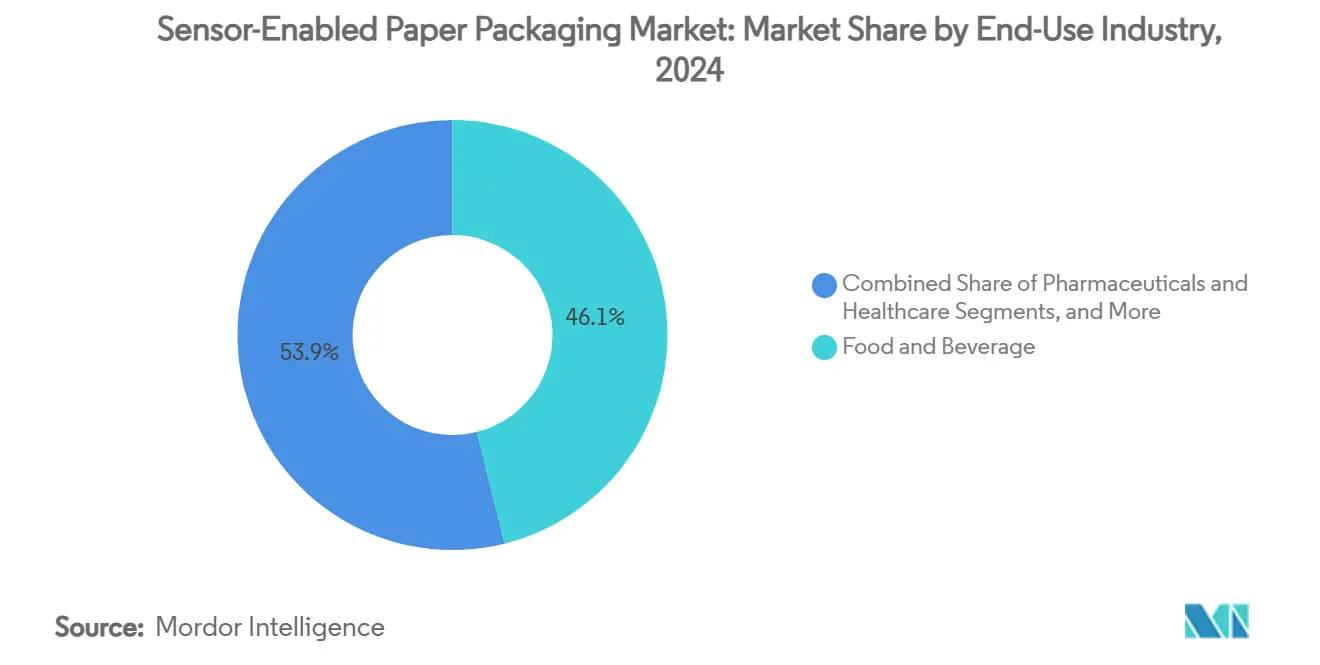

- Por setor de uso final, alimentos e bebidas detiveram 46,12% da participação do mercado de embalagens de papel com sensores em 2024.

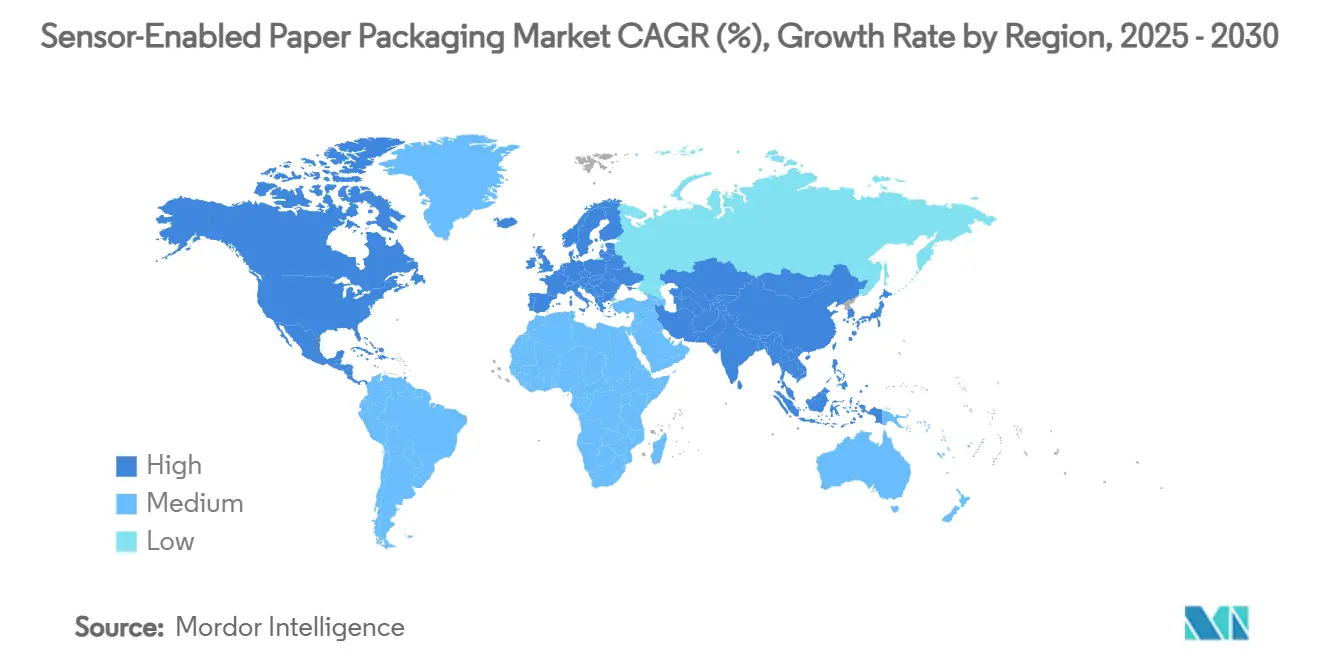

- Por geografia, o tamanho do mercado de embalagens de papel com sensores para a região Ásia-Pacífico tem projeção de crescimento a um CAGR de 6,12% entre 2025-2030.

Tendências e Perspectivas do Mercado Global de Embalagens de Papel com Sensores

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rastreabilidade ponta a ponta da cadeia de frio em remessas de alimentos perecíveis | +1.8% | Global, concentrado na América do Norte e na UE | Médio prazo (2-4 anos) |

| Regulamentações mais rígidas de segurança alimentar e serialização (FSMA 204, Passaporte Digital de Produto da UE) | +1.5% | América do Norte e UE como primárias, com expansão para a Ásia-Pacífico | Curto prazo (≤2 anos) |

| Aumento do comércio eletrônico e da logística omnicanal com demanda por soluções de rastreamento | +1.2% | Global, liderado pela APAC e América do Norte | Médio prazo (2-4 anos) |

| Compromissos das marcas com a redução de plásticos impulsionando a adoção de embalagens inteligentes à base de fibra | +0.9% | Global, mais forte na UE e América do Norte | Longo prazo (≥4 anos) |

| Rápidos avanços em eletrônica impressa permitindo RFID sem chip de baixo custo em papel | +0.7% | Global, fabricação concentrada na APAC | Médio prazo (2-4 anos) |

| Financiamento de capital de risco em tintas de sensores à base biológica e startups de NFC em papel | +0.4% | Ecossistemas de capital de risco da América do Norte e da UE | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Necessidade de Rastreabilidade Ponta a Ponta da Cadeia de Frio em Remessas de Alimentos Perecíveis

As falhas na cadeia de frio custam à indústria alimentícia global USD 35 bilhões anualmente, com desvios de temperatura afetando 30% das remessas farmacêuticas e 25% das remessas de produtos frescos. As soluções do mercado de embalagens de papel com sensores incorporam indicadores de tempo-temperatura e sensores de gás em substratos de fibra, fornecendo dados contínuos que as embalagens tradicionais não oferecem. O Ministério da Economia, Comércio e Indústria do Japão liderou projetos-piloto de RFID em 2024 em lojas de conveniência para automatizar o inventário de produtos com prazo de validade curto, reduzindo o desperdício e aumentando a conformidade com a frescura[1]Ministério da Economia, Comércio e Indústria, "Testes de Demonstração a Serem Realizados para Redução do Desperdício de Alimentos com Aproveitamento de Etiquetas Eletrônicas," meti.go.jp. Sensores de pH à base de papel demonstraram 95% de precisão no monitoramento da frescura de frutos do mar, evidenciando a prontidão comercial. À medida que as diretrizes de Boas Práticas de Distribuição (BPD) endurecem as regras de documentação de temperatura, os expedidores farmacêuticos especificam cada vez mais caixas inteligentes à base de fibra para unificar os objetivos de conformidade e sustentabilidade. Consequentemente, a rastreabilidade da cadeia de frio permanece o maior impulsionador incremental do mercado de embalagens de papel com sensores até 2030.

Regulamentações Mais Rígidas de Segurança Alimentar e Serialização (FSMA 204, Passaporte Digital de Produto da UE)

A regra FSMA 204 da FDA exige códigos de lote de rastreabilidade e elementos-chave de dados para 16 categorias de alimentos de alto risco a partir de janeiro de 2026, pressionando os fornecedores a incorporar tecnologias de captura automática de dados no nível da embalagem. Em paralelo, o Passaporte Digital de Produto da UE exige transparência do ciclo de vida para quase todos os produtos vendidos no bloco a partir de 2024, criando um quadro de conformidade contíguo que favorece a integração de sensores. Os padrões GS1 emergiram como a espinha dorsal de interoperabilidade, padronizando as estruturas de dados de RFID e NFC entre fronteiras. Os primeiros adotantes relatam recalls mais rápidos e menores custos de mão de obra devido à geração automatizada de registros, compensando os prêmios dos sensores. Como as regulamentações são implementadas em fases ao longo dos próximos dois anos, as curvas de adoção se intensificam rapidamente na América do Norte e na Europa antes de se difundirem para os exportadores da Ásia-Pacífico que atendem esses mercados. A garantia de conformidade, portanto, torna-se uma proposta de valor central no mercado de embalagens de papel com sensores.

Aumento do Comércio Eletrônico e da Logística Omnicanal com Demanda por Soluções de Rastreamento

O volume global de encomendas superou 100 bilhões de unidades em 2024, com 40% exigindo controle de temperatura e 60% necessitando de rastreamento em tempo real. Os varejistas omnicanal agora esperam visibilidade no nível do item desde o centro de distribuição até a porta do cliente, exercendo pressão sem precedentes sobre os códigos de barras tradicionais. A plataforma de Etiquetas Inteligentes da Avery Dennison conquistou uma grande conta de supermercado nos Estados Unidos em 2024, melhorando a precisão do inventário e reduzindo perdas por meio de etiquetas RFID UHF à base de papel. Na Ásia-Pacífico, o NFC legível por smartphone em caixas dobráveis permite o engajamento pós-compra e a ativação de garantia, alinhando-se com mercados onde a penetração do comércio móvel supera 25%. A granularidade de dados resultante alimenta análises preditivas que otimizam o roteamento e o reabastecimento, desbloqueando economias de custo total que superam os gastos incrementais com embalagens. Consequentemente, a logística omnicanal representa um pool de receita em rápida expansão para o mercado de embalagens de papel com sensores.

Compromissos das Marcas com a Redução de Plásticos Impulsionando a Adoção de Embalagens Inteligentes à Base de Fibra

Mais de 400 marcas globais se comprometeram a eliminar os plásticos de uso único até 2030, provocando uma mudança em direção a embalagens de fibra recicláveis que ainda oferecem as funções interativas historicamente fornecidas pelos plásticos. O Regulamento de Embalagens e Resíduos de Embalagens da UE impõe limites de reciclabilidade e teor mínimo de material reciclado, tornando os formatos de papel prontos para sensores um atalho de conformidade. O AmFiber Performance Paper da Amcor, que recebeu patente europeia em janeiro de 2025, demonstra que substratos recicláveis de alta barreira podem hospedar com segurança antenas impressas e sensores de umidade sem comprometer as taxas de recuperação de fibra. Marcas de eletrônicos de consumo e cosméticos utilizam essas embalagens para combinar evidência de adulteração com narrativa digital por meio de experiências de toque com smartphone. As métricas de sustentabilidade, desde a redução de CO₂ até a reciclabilidade na calçada, convergem assim com os KPIs de engajamento digital, reforçando o impulso de adoção em categorias premium.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos unitários de sensores integrados vs. margens de embalagem extremamente reduzidas | -1.1% | Global, mais agudo nos mercados da APAC sensíveis a preços | Curto prazo (≤2 anos) |

| Risco de contaminação do fluxo de reciclagem por componentes eletrônicos | -0.8% | UE e América do Norte com infraestrutura avançada de reciclagem | Médio prazo (2-4 anos) |

| Falta de padrões globais de interoperabilidade para plataformas de dados de sensores | -0.6% | Global, afetando particularmente cadeias de suprimentos transfronteiriças | Médio prazo (2-4 anos) |

| Preocupações com privacidade de dados e segurança cibernética em embalagens inteligentes voltadas ao consumidor | -0.4% | UE e América do Norte com regulamentações rígidas de proteção de dados | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Unitários de Sensores Integrados vs. Margens de Embalagem Extremamente Reduzidas

As embalagens de fibra tradicionais custam entre USD 0,02 e USD 0,05 por unidade, enquanto as versões com sensores integrados variam de USD 0,15 a USD 0,50, representando um prêmio de até 1.000% que muitos produtos de baixa margem não conseguem absorver. As margens brutas dos conversores ficam em torno de 8 a 15%, portanto a adoção generalizada depende de produtos de alto valor ou do retorno sobre o investimento proveniente da redução de desperdício e da prevenção de furtos. O projeto-piloto de caixas inteligentes da Tetra Pak mostrou um aumento de 38,66% nos custos de produção compensado por ganhos de prazo de validade em produtos lácteos. Os fabricantes da APAC sentem a pressão de forma mais aguda, dado o preço competitivo e a limitada disposição de pagar pela rastreabilidade. Os participantes do mercado, portanto, concentram-se em RFID sem chip e indicadores impressos que contornam os custos de silício, mas a paridade de preços real ainda está a pelo menos dois anos de distância.

Risco de Contaminação do Fluxo de Reciclagem por Componentes Eletrônicos

Os circuitos integrados ameaçam a pureza da fibra durante a polpação, comprometendo a lógica da economia circular que sustenta a substituição à base de papel[2]União Europeia, "Regulamento (UE) 2025/40 sobre Embalagens e Resíduos de Embalagens," europa.eu . O Regulamento (UE) 2025/40 estabelece limites rígidos de contaminação, obrigando os produtores a comprovar a reciclabilidade total. As fábricas existentes não conseguem separar resíduos de antenas metálicas ou substratos poliméricos, elevando os custos de recuperação especializada. A pesquisa em condutores solúveis em água e placas à base de celulose oferece alívio potencial, mas os ensaios em escala comercial permanecem limitados. Até que as soluções de fim de vida amadureçam, os compradores na Europa e na América do Norte podem restringir os formatos com sensores a cadeias de suprimentos de circuito fechado, limitando o crescimento de curto prazo nessas regiões.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Dominância de RFID/NFC em Meio à Inovação Colorimétrica

As etiquetas RFID/NFC capturaram 37,67% da participação do mercado de embalagens de papel com sensores em 2024, apoiadas pela infraestrutura madura de leitores nos canais de varejo e logística. As tintas colorimétricas e termocrômicas, no entanto, têm previsão de registrar um CAGR de 15,62% até 2030, impulsionadas por indicadores de deterioração econômicos que não requerem eletrônica ou leitores especiais.

O setor de embalagens de papel com sensores combina cada vez mais RFID sem chip com sobreposições de detecção de gás para atender aos objetivos duplos de autenticação e monitoramento de frescura. Os indicadores de tempo-temperatura permanecem essenciais nas exportações farmacêuticas e de frutos do mar, enquanto os biossensores emergentes detectam etileno para extensão do prazo de validade de produtos hortifrutigranjeiros. A expansão da propriedade intelectual em eletrônica impressa sinaliza compressão contínua de custos, sustentando a liderança do RFID/NFC, mas ampliando o conjunto competitivo.

Por Tipo de Embalagem: Liderança do Corrugado com Aceleração de Etiquetas

As caixas corrugadas comandaram 41,23% do tamanho do mercado de embalagens de papel com sensores em 2024, graças à preferência do comércio eletrônico por embalagens externas duráveis que acomodam antenas sem comprometer a estrutura. As etiquetas e rótulos, frequentemente aplicados após a conversão, têm projeção de aceleração a um CAGR de 16,75% porque as marcas desejam análises no nível do item sem reformular as linhas de embalagem primária.

O cartão mantém tração em bens de consumo de giro rápido onde os gráficos importam, e as bolsas flexíveis integram pontos de umidade para indicações de frescura de salgadinhos. As placas líquidas especiais adicionam tiras de temperatura a caixas de laticínios e sucos. Esses caminhos híbridos ilustram como as soluções do mercado de embalagens de papel com sensores adaptam os formatos a diversas geometrias de produtos.

Por Setor de Uso Final: Dominância de Alimentos com Aumento da Cadeia de Frio

Alimentos e bebidas detiveram 46,12% da participação do mercado de embalagens de papel com sensores em 2024, à medida que a conformidade com o FSMA 204 e a demanda dos consumidores por dados de prazo de validade convergiram. As aplicações de logística e cadeia de frio dedicada têm projeção de registrar um CAGR de 17,80% até 2030, refletindo o crescimento de biológicos farmacêuticos e os protocolos globais de distribuição de vacinas.

As embalagens farmacêuticas incorporam etiquetas UHF serializadas e tiras de tempo-temperatura para satisfazer as diretrizes de Boas Práticas de Distribuição, enquanto as marcas de eletrônicos de consumo incorporam NFC para verificação antifalsificação. Os cosméticos aproveitam recursos de toque para reordenar, e os usuários industriais monitoram a umidade para componentes sensíveis. Essa amplitude ressalta a relevância transsetorial do mercado de embalagens de papel com sensores.

Análise Geográfica

A Ásia-Pacífico lidera tanto a demanda quanto a produção no mercado de embalagens de papel com sensores. O ecossistema integrado de cadeia de suprimentos da China combina conversão de baixo custo com fábricas locais de eletrônica impressa, acelerando a adoção em encomendas de comércio eletrônico transfronteiriço. Espera-se que o mercado da Índia atinja USD 204,81 bilhões em valor geral de embalagens de papel até 2025, e os incentivos governamentais para a digitalização de micro, pequenas e médias empresas (MPME) estimulam projetos-piloto de embalagens inteligentes [3]Invest India, "Papel e Embalagens," investindia.gov.in . Os projetos-piloto de RFID do Japão em redes de lojas de conveniência demonstram modelos de escalonamento orientados por políticas que reduzem o desperdício de perecíveis.

A América do Norte permanece fundamental porque o FSMA 204 impõe rastreabilidade obrigatória para alimentos de alto risco a partir de janeiro de 2026. A infraestrutura de cadeia de frio já emprega registradores de dados, tornando a transição para caixas inteligentes descartáveis fluida. O financiamento de capital de risco se concentra no Vale do Silício e em Boston, nutrindo desenvolvedores de tintas biodegradáveis que fazem parceria com conversores para projetos-piloto.

O Passaporte Digital de Produto da Europa e o Regulamento 2025/40 codificam a reciclabilidade e a transparência, intensificando a pesquisa e desenvolvimento em antenas destacáveis ou solúveis para evitar a contaminação das fábricas. Os países nórdicos e da região DACH (Alemanha, Áustria e Suíça) pioneirizam padrões de reciclagem na calçada para embalagens com sensores, enquanto o sul da Europa se concentra em exportações de alto valor de azeite de oliva e vinho que justificam recursos premium de rastreabilidade. O Oriente Médio e a África mostram adoção incipiente, principalmente em reexportações farmacêuticas por zonas francas do Golfo e remessas de produtos agroalimentares sensíveis à temperatura para a UE.

Cenário Competitivo

O mercado de embalagens de papel com sensores permanece moderadamente fragmentado, com os cinco principais conversores e fornecedores de tecnologia controlando coletivamente menos de 30% da receita global. International Paper, Smurfit WestRock e Graphic Packaging aproveitam a capacidade das fábricas e os relacionamentos com marcas para integrar camadas de sensoriamento durante a corrugação ou o revestimento. Os especialistas em tecnologia Avery Dennison, Thinfilm Electronics e Blue Bite concentram-se em circuitos impressos, plataformas em nuvem e experiências do consumidor baseadas em smartphone.

As colaborações estratégicas borram as fronteiras: a Amcor faz parceria com startups para tintas à base biológica, enquanto a Smurfit WestRock realiza projetos-piloto de RFID sem chip integrado em revestimentos de parede simples para encomendas postais. Os depósitos de patentes se concentram em condutores flexíveis, substratos responsivos à umidade e antenas compostáveis, sinalizando estratégias defensivas de propriedade intelectual à medida que os custos unitários caem.

As regulamentações moldam cada vez mais a concorrência. Os conversores com capacidade de sala limpa de grau farmacêutico ou ISO 13485 garantem contratos para embalagens de vacinas que exigem sensores validados. Os varejistas favorecem fornecedores que agrupam painéis de controle em nuvem com etiquetas físicas, acelerando a integração vertical entre ciência de materiais e camadas de software como serviço no mercado de embalagens de papel com sensores.

Líderes do Setor de Embalagens de Papel com Sensores

Stora Enso Oyj

Avery Dennison Corp. (Smartrac)

Amcor plc

3M Company

Smurfit Westrock Plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Amcor recebeu proteção de patente europeia para o AmFiber Performance Paper, permitindo embalagens recicláveis de alta barreira compatíveis com sensores integrados.

- Julho de 2024: A FDA atualizou as orientações de notificação de contato com alimentos, esclarecendo os procedimentos de revogação e facilitando as aprovações para novos substratos de sensores.

- Fevereiro de 2024: A UE lançou oficialmente o Passaporte Digital de Produto, exigindo transparência do ciclo de vida e estimulando a demanda por embalagens inteligentes.

- Janeiro de 2024: O Ministério da Economia, Comércio e Indústria do Japão expandiu os projetos-piloto de redução de desperdício de alimentos habilitados por RFID em lojas de conveniência em todo o país.

Escopo do Relatório do Mercado Global de Embalagens de Papel com Sensores

| Etiquetas RFID/NFC |

| Indicadores de Tempo-Temperatura |

| Sensores de Gás e Biossensores |

| Sensores de Umidade e Higrômetros |

| Tintas Colorimétricas e Termocrômicas |

| Outros (Código QR/Eletrônica Impressa) |

| Caixas Corrugadas |

| Cartão e Caixas Dobráveis |

| Papel Flexível e Bolsas |

| Etiquetas e Rótulos |

| Outros (Placa Líquida, Papéis Especiais) |

| Alimentos e Bebidas |

| Farmacêuticos e Saúde |

| Logística e Cadeia de Frio |

| Eletrônicos de Consumo |

| Cosméticos e Cuidados Pessoais |

| Outros (Industrial, Automotivo) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tecnologia | Etiquetas RFID/NFC | ||

| Indicadores de Tempo-Temperatura | |||

| Sensores de Gás e Biossensores | |||

| Sensores de Umidade e Higrômetros | |||

| Tintas Colorimétricas e Termocrômicas | |||

| Outros (Código QR/Eletrônica Impressa) | |||

| Por Tipo de Embalagem | Caixas Corrugadas | ||

| Cartão e Caixas Dobráveis | |||

| Papel Flexível e Bolsas | |||

| Etiquetas e Rótulos | |||

| Outros (Placa Líquida, Papéis Especiais) | |||

| Por Setor de Uso Final | Alimentos e Bebidas | ||

| Farmacêuticos e Saúde | |||

| Logística e Cadeia de Frio | |||

| Eletrônicos de Consumo | |||

| Cosméticos e Cuidados Pessoais | |||

| Outros (Industrial, Automotivo) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de embalagens de papel com sensores?

O mercado é avaliado em USD 12,12 bilhões em 2025 e tem previsão de crescer para USD 16,78 bilhões até 2030 a um CAGR de 6,72%.

Qual região lidera o mercado de embalagens de papel com sensores?

A Ásia-Pacífico lidera com 37,25% de participação em 2024 e tem projeção de manter o crescimento mais rápido a um CAGR de 6,12% até 2030.

Qual segmento de tecnologia domina o mercado?

As etiquetas RFID/NFC dominam com 37,67% de participação em 2024 devido à infraestrutura estabelecida e à ampla adoção na cadeia de suprimentos.

Qual setor de uso final gera a maior demanda?

As aplicações de alimentos e bebidas respondem por 46,12% da demanda de 2024, impulsionadas pela rastreabilidade regulatória e pelas necessidades de monitoramento de frescura.

Por que as marcas estão migrando para embalagens de papel com sensores?

Os compromissos corporativos de redução de plásticos e as rígidas regras de reciclabilidade da UE levam as marcas a adotar embalagens à base de fibra que ainda oferecem funções de rastreabilidade, antifalsificação e engajamento do consumidor.

Página atualizada pela última vez em: