Tamanho e Participação do Mercado de Embalagens de Papel com Revestimento Comestível

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

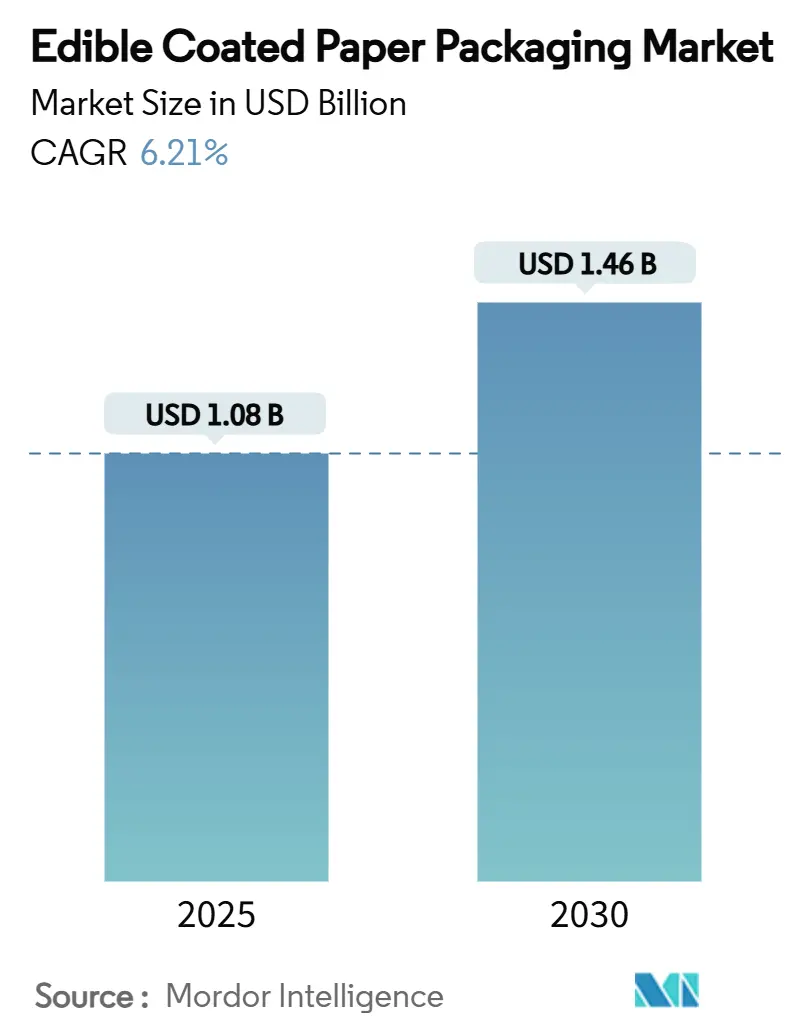

| Tamanho do Mercado (2025) | 1.08 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.46 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.21% CAGR |

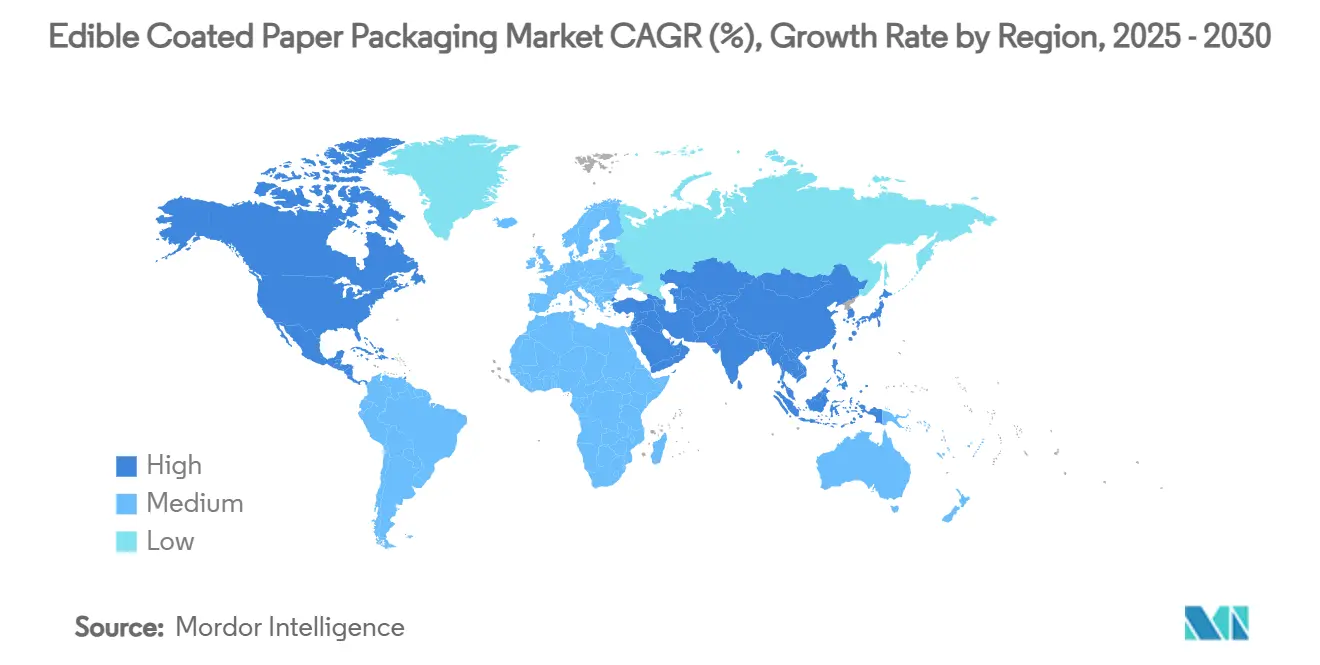

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Papel com Revestimento Comestível por Mordor Intelligence

O tamanho do mercado de embalagens de papel com revestimento comestível atingiu USD 1,08 bilhão em 2025 e está previsto para expandir para USD 1,46 bilhão até 2030, registrando um CAGR de 6,21% durante o período. A legislação mais rigorosa sobre resíduos plásticos, os mandatos corporativos de sustentabilidade e os avanços comprovados nas barreiras de biopolímeros estão remodelando as escolhas de materiais em toda a cadeia de valor alimentar. As empresas que dominam a ciência das barreiras compostas alcançam paridade funcional com laminados plásticos finos, abrindo novos canais premium. Enquanto isso, a ampliação das linhas de revestimento é favorecida pela redução dos custos de capital decorrente do financiamento vinculado a ESG. A Europa ancora a adoção antecipada devido às regras obrigatórias de conteúdo reciclado, enquanto a Ásia-Pacífico apresenta o crescimento mais acentuado impulsionado pela modernização regulatória e pelo crescimento da classe média. A fragmentação persiste, mas a colaboração entre startups especializadas e conversores globais está acelerando o tempo de comercialização de formatos de alto desempenho.

Principais Conclusões do Relatório

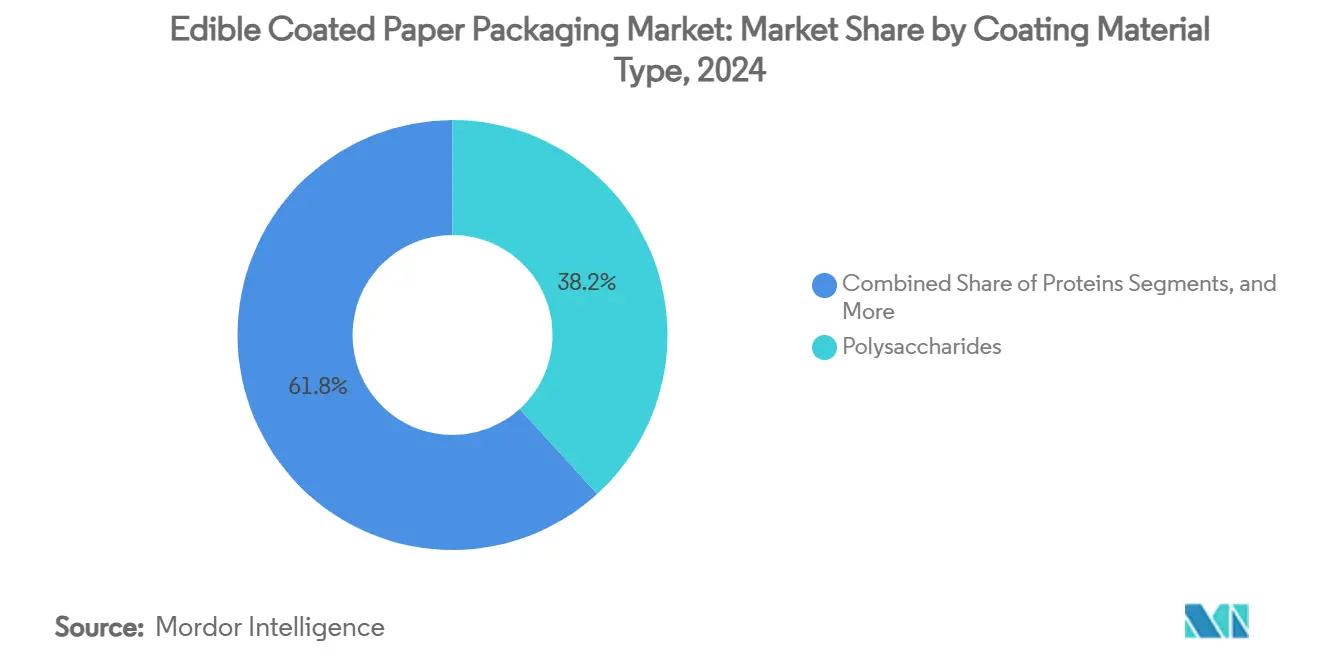

- Por material de revestimento, os polissacarídeos lideraram com 38,24% da participação do mercado de embalagens de papel com revestimento comestível em 2024.

- Por aplicação, o tamanho do mercado de embalagens de papel com revestimento comestível para o segmento de produtos frescos e refeições prontas para consumo está projetado para crescer a um CAGR de 7,46% entre 2025-2030.

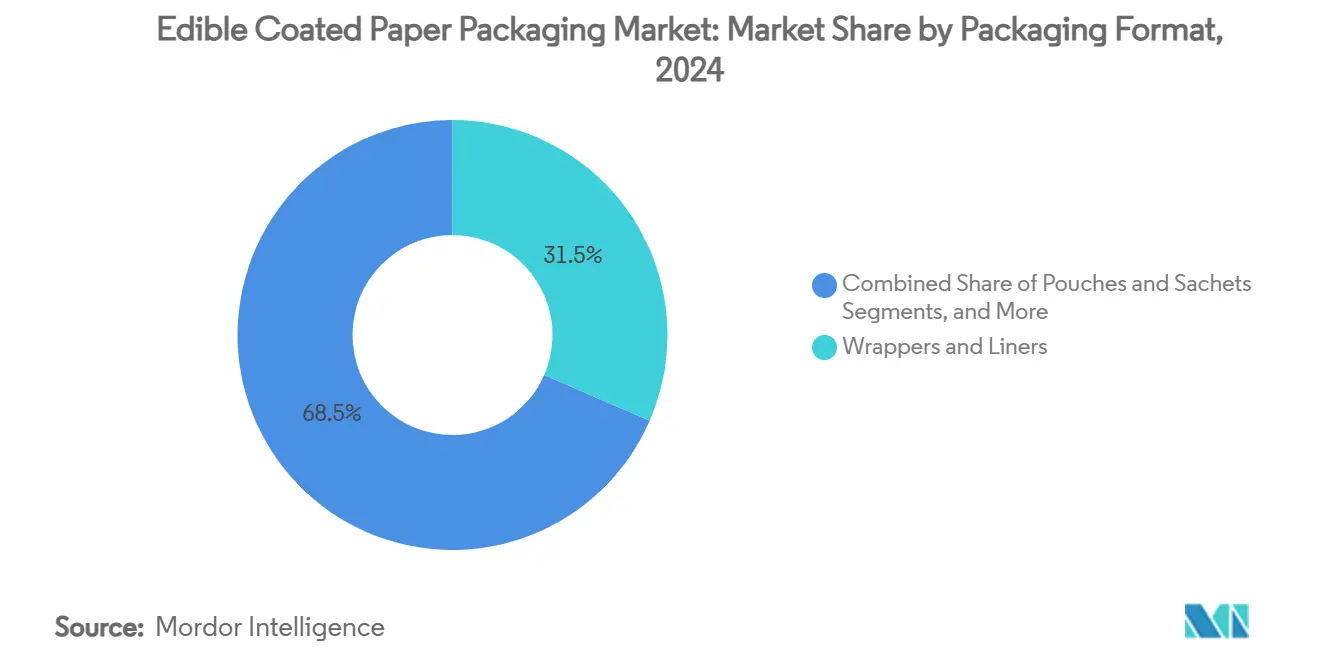

- Por formato de embalagem, invólucros e forros detinham 31,53% da participação do mercado de embalagens de papel com revestimento comestível em 2024.

- Por Geografia, o tamanho do mercado de embalagens de papel com revestimento comestível para a região Ásia-Pacífico está projetado para crescer a um CAGR de 7,28% entre 2025-2030.

Tendências e Perspectivas do Mercado Global de Embalagens de Papel com Revestimento Comestível

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A legislação sobre resíduos plásticos acelera a demanda por revestimentos comestíveis | +1.2 % | Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Os compromissos corporativos de sustentabilidade afastam-se dos plásticos de uso único | +0.9 % | Global, liderado por corporações multinacionais | Curto prazo (≤ 2 anos) |

| Ganhos de desempenho nas tecnologias de barreira de biopolímeros | +0.8 % | Global, com centros de inovação na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Ingredientes ativos criam SKUs premium | +0.6 % | América do Norte e Europa, segmentos premium | Médio prazo (2-4 anos) |

| Canais de mercearia zero resíduo e kits de refeição testam formatos de invólucros comestíveis | +0.4 % | Centros urbanos em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| O financiamento vinculado a ESG reduz os custos de capital para inovadores | +0.3 % | Global, concentrado em centros de capital de risco | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Legislação sobre Resíduos Plásticos Acelera a Demanda por Revestimentos Comestíveis

Os governos estão endurecendo as regras sobre resíduos plásticos que reduzem diretamente os volumes de uso único e estimulam a busca por opções totalmente compostáveis ou comestíveis. O Regulamento da UE 2025/40 exige que todas as embalagens sejam recicláveis ou reutilizáveis até 2030 e limita as substâncias PFAS em materiais em contato com alimentos, impulsionando a substituição rápida por revestimentos comestíveis [1]Comissão Europeia, "A União Europeia Finaliza Novas Regras para Redução de Embalagens e Resíduos de Embalagens," EUROPA.EU. Movimentos semelhantes no Japão, China e Austrália padronizam as vias de conformidade baseadas em bio e garantem clareza regulatória que reduz o risco de aprovação. Essas políticas sincronizadas elevam a demanda de base em cadeias de suprimentos multinacionais e incorporam formatos comestíveis nos ciclos de alocação de capital de longo prazo.

Os Compromissos Corporativos de Sustentabilidade Afastam-se dos Plásticos de Uso Único

Grandes grupos de bens de consumo de alta rotatividade e conversores globais vinculam incentivos de aquisição a metas públicas de 2025-2030 que exigem designs recicláveis, reutilizáveis ou compostáveis. O compromisso global da Amcor de 100% de embalagens recicláveis ou reutilizáveis em 2025 ancora captações de volume previsíveis para papel revestido com biopolímeros. A plataforma blueloop da Huhtamaki investe em linhas de fibra que migram clientes de filmes multicamadas para papel com revestimentos de barreira. A fornecedora de kits de refeição HelloFresh prioriza pilotos de invólucros comestíveis para ajudar a atingir seu compromisso de redução de 52% do desperdício alimentar. Tais mandatos criam certeza de curto prazo que ajuda os processadores a amortizar as conversões de linha.

Ganhos de Desempenho nas Tecnologias de Barreira de Biopolímeros

Os revestimentos compostos de quitosana agora oferecem efeitos antimicrobianos que rivalizam com os conservantes tradicionais, mantendo a qualidade sensorial e melhorando a viabilidade comercial para frutas frescas cortadas e carnes. As misturas de amido-PVOH atingem transmissão de oxigênio abaixo de 10.000 cm³/m²/dia, aproximando-se dos limiares de filmes metalizados para confeitaria de vida útil moderada. As técnicas de nanoemulsão elevam a uniformidade do revestimento, reduzem a carga de aditivos e simplificam a aprovação regulatória. Esses avanços funcionais fecham as lacunas de desempenho anteriores e ampliam o mix de SKUs endereçável.

Ingredientes Ativos Criam SKUs Premium

As marcas utilizam barreiras comestíveis infundidas com óleos essenciais, probióticos ou nutracêuticos para diferenciar linhas de alto valor. Filmes de quitosana com óleo de tomilho prolongam a vida útil do morango e reduzem a contagem microbiana sem conservantes sintéticos, apelando ao posicionamento de rótulo limpo. O Departamento de Agricultura dos Estados Unidos financia pesquisas sobre filmes comestíveis ativos para produtos frescos, ressaltando o apoio governamental. A orientação clara da FDA sobre rotulagem de alérgenos oferece aos formuladores caminhos definidos para conformidade com revestimentos proteicos. A maior disposição a pagar compensa os prêmios de matéria-prima e assegura nichos lucrativos.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo unitário de produção e fabricação em escala limitada | -1.8 % | Global, mais agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Fragilidade mecânica em comparação com laminados plásticos multicamadas | -1.1 % | Global, crítico para aplicações industriais | Médio prazo (2-4 anos) |

| Desafios de rotulagem de alérgenos para revestimentos à base de proteínas | -0.7 % | Mercados desenvolvidos com requisitos rigorosos de rotulagem | Longo prazo (≥ 4 anos) |

| A incompatibilidade de tintas de impressão limita os gráficos de marca | -0.5 % | Global, afetando aplicações de bens de consumo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Unitário de Produção e Fabricação em Escala Limitada

Túneis de secagem com uso intensivo de capital, controle rigoroso de umidade e matérias-primas especiais mantêm os prêmios do papel revestido comestível acima dos filmes de commodities. A extração de pectina de resíduos agrícolas apresenta baixos rendimentos de linha no nível piloto, evidenciando ineficiências de processo. A quitosana e o amido modificado custam 200-300% mais do que o polietileno de baixa densidade por quilograma, comprimindo as margens em mercados sensíveis ao preço. As cadeias de suprimentos globais limitadas para biopolímeros de grau alimentar adicionam volatilidade. Esses fatores econômicos representam uma barreira imediata, especialmente em economias emergentes com prêmios ESG limitados no ponto de venda.

Fragilidade Mecânica em Comparação com Laminados Plásticos Multicamadas

Testes de dobramento, perfuração e rasgamento revelam rápida queda de desempenho sob manuseio brusco. Filmes de amido-PVOH racham após dobramento industrial, e filmes à base de proteínas apresentam elevada transmissão de vapor de água em ambientes úmidos. Filmes de teste biodegradáveis atingem menor resistência à tração do que o polietileno, limitando seu uso em itens pesados. A pesquisa e desenvolvimento em andamento em compósitos híbridos busca aumentar a tolerância ao estresse mantendo o status comestível, mas as aplicações de curto prazo permanecem concentradas em categorias de baixa carga mecânica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material de Revestimento: A Adoção de Compósitos Acelera os Polissacarídeos Prontos para Regulamentação

Os polissacarídeos mantiveram a liderança de 38,24% em 2024 porque celulose, amido e pectina possuem aprovações GRAS ou equivalentes nas principais jurisdições [2]Food Standards Australia New Zealand, "Compilação do Código de Padrões Alimentares," FOODSTANDARDS.GOV.AU . Essa base acelera o lançamento de novos SKUs, minimizando o trabalho de dossiê. No entanto, a classe de compósitos e multicamadas está prevista para crescer a um CAGR de 7,32% até 2030, à medida que os conversores combinam matrizes de polissacarídeos com microcamadas de lipídios ou proteínas para reduzir as lacunas de oxigênio e umidade. O tamanho do mercado de embalagens de papel com revestimento comestível para compósitos se expandirá à medida que os formatos premium ganham força em refeições prontas. Os revestimentos proteicos ficam para trás porque a rotulagem de alérgenos aumenta a complexidade da arte gráfica, mas os reguladores do Reino Unido estão elaborando documentos de posição que poderiam abrir um uso mais amplo de complexos de quitosana. A pesquisa e desenvolvimento em nanoemulsão combina ainda mais o brilho lipídico com a rigidez do amido, fomentando fórmulas que toleram tintas flexográficas.

As formulações de segunda geração empregam reticuladores que mantêm a estanqueidade da barreira após a selagem a quente e a ciclagem em cadeia de frio. Fornecedores como a AGRANA ampliam as linhas de amido orgânico para capturar essa mudança, integrando alegações sem OGM que ressoam com os compradores europeus. No geral, a convergência de materiais posiciona os compósitos para deslocar os laminados à base de petróleo em barras de snack e forros de cereal, dando origem a volumes maiores e curvas de receita mais estáveis.

Por Aplicação: Produtos Frescos Superam a Dominância Histórica da Panificação

Panificação e confeitaria detinham 35,69% da participação do mercado de embalagens de papel com revestimento comestível em 2024, apoiados por formatos de invólucros familiares e acordos de fornecimento estabelecidos. As massas de longa vida útil dependem de finas camadas de polissacarídeos que evitam o florescimento do açúcar sem prejudicar a reciclabilidade. No entanto, o tamanho do mercado de embalagens de papel com revestimento comestível associado a produtos frescos e refeições prontas para consumo está crescendo mais rapidamente, a um CAGR de 7,46%, impulsionado por metas elevadas de redução do desperdício alimentar. Películas à base de quitosana reduzem a deterioração microbiana em fatias de maçã, prolongando o tempo de exposição nas prateleiras para os varejistas.

O crescimento é reforçado pelas aquisições governamentais em programas de merenda escolar que preferem invólucros compostáveis ou comestíveis para atender às políticas de zero resíduo. Carnes e frutos do mar permanecem menores porque a supervisão do USDA FSIS intensificou os obstáculos de alérgenos e saneamento. As marcas de laticínios avaliam fatias de queijo embrulhadas em filmes proteicos, buscando diferenciação sem plástico. Copos e canudos de bebidas testam misturas de lipídios e amido para redes de cafeterias que eliminam gradualmente o papelão revestido. Cada nova aplicação amplia o ciclo de validação comercial e acelera os pedidos de ferramental a jusante.

Por Formato de Embalagem: Linhas Tridimensionais Impulsionam o Aumento do Investimento em Capital

Invólucros e forros comandaram 31,53% de participação em 2024 porque exigem revestimentos mais finos e equipamentos de secagem mais enxutos. No entanto, bandejas, copos e tigelas tridimensionais agora registram um CAGR de 7,15% até 2030, à medida que o setor de alimentação rápida migra de moldes de fibra para clamshells de poliestireno. O tamanho do mercado de embalagens de papel com revestimento comestível associado a formatos moldados se beneficia do financiamento vinculado a ESG que subsidia células de termoformagem a vácuo de alta velocidade. Sachês e bolsas atendem aos mercados de temperos em dose única e macarrão instantâneo, mas as temperaturas de selagem devem evitar a desnaturação de proteínas, adicionando complexidade técnica.

Rótulos, adesivos e talheres representam nichos em estágio inicial que enfrentam barreiras de solidez de cor e resistência. Os riscos de migração de tinta impressa comprometem os gráficos de marca; assim, a pesquisa em tintas sem solvente de grau alimentar ganha ritmo. Os dados de plantas piloto revelam que a complexidade do formato aumenta a variação da espessura do filme, levando a investimentos em inspeção óptica em linha. O sucesso da escalabilidade depende do equilíbrio entre geometria, velocidade e remoção de água sem comprometer a comestibilidade.

Análise Geográfica

A liderança da Europa decorre de mandatos vinculantes de conteúdo reciclado que eliminam a ambiguidade regulatória para os conversores. Os grandes varejistas exigem auditorias de conformidade de fornecedores, impulsionando transições rápidas de laminados de polietileno para barreiras comestíveis em linhas de panificação prontas. Alemanha, Reino Unido e França introduziram cartões de pontuação de fornecedores que classificam a compostabilidade, impulsionando a adoção de embalagens de papel com revestimento comestível em SKUs de marca própria. Os exportadores de frutas do sul da Europa utilizam invólucros de quitosana para retardar o crescimento de mofo durante os envios de longa distância.

A Ásia-Pacífico apresenta a adoção mais rápida, apoiada pela densidade populacional e pelo acelerado investimento em cadeia de frio. O sistema de lista positiva do Japão de 2025 aprova revestimentos à base de bio para uso amplo, criando caminhos imediatos para produtores domésticos. A revisão da norma GB 4806.1 da China enfatiza endpoints duplos de segurança e ambientais, abrindo contratos de fornecimento com redes internacionais de serviço rápido que se expandem em cidades de segundo nível. O boom do varejo organizado da Índia e as extensões do banimento de plásticos pelo governo estimulam as fábricas locais a testar filmes de amido-celulose.

A América do Norte aproveita ecossistemas robustos de pesquisa e desenvolvimento. Consórcios universidade-indústria desenvolvem misturas de celulose nanofibrilada que podem ser preenchidas a quente sem delaminação, oferecendo potenciais avanços para copos de sopa. Os Estados Unidos abrigam pilotos em estágio inicial dentro de canais de comissárias militares, alinhando-se com as metas federais de resíduos. Os padrões compartilhados do Canadá simplificam a distribuição transfronteiriça, enquanto a sensibilidade ao preço do México mantém a adoção em snacks premium e pomares orientados à exportação.

Cenário Competitivo

O mercado permanece fragmentado com empresas de biotecnologia especializadas, fábricas de papel regionais e grandes empresas globais de embalagens coexistindo. A Notpla comercializa sachês de filme de algas marinhas para molhos, enquanto a Evoware pilota papel à base de mandioca na Indonésia. A Lactips fornece pellets de caseína que os conversores de papel extrudam em revestimentos de barreira. Grandes incumbentes como Mondi, International Paper e Stora Enso adaptam revestidores para processar dispersões de biopolímeros, combinando capacidade de volume com confiança do cliente. Os modelos de colaboração prevalecem: os conversores licenciam as químicas das startups, e os produtores de ingredientes garantem acordos de compra para reduzir o risco da ampliação de escala.

Os movimentos estratégicos centram-se em joint ventures, conversões de linha e portfólios de patentes. A Mondi aumentou a produção de embalagens flexíveis após concluir uma atualização de biobarreira de EUR 125 milhões na Alemanha. A DuPont investiu em linhas de placas fotopoliméricas que permitem gráficos de alta resolução em papéis revestidos. A Closed Loop Partners canaliza capital ESG para plantas piloto que convertem resíduos agrícolas em matéria-prima de pectina[3]Closed Loop Partners, "Relatório de Impacto 2023," CLOSEDLOOPPARTNERS.COM . Espera-se consolidação à medida que as químicas bem-sucedidas amadurecem e as grandes empresas buscam insumos de resina seguros.

A diferenciação das startups gira cada vez mais em torno do licenciamento de ingredientes ativos. As empresas que registram reivindicações para cargas antimicrobianas ou nutracêuticas podem exigir maior valor unitário e defender as margens. As corridas de patentes em torno da tecnologia de barreira de nanoemulsão impulsionam alianças com laboratórios acadêmicos. A intensidade competitiva permanece alta, mas a ausência de um pool de patentes dominante apoia a inovação aberta e múltiplos caminhos paralelos para o sucesso técnico.

Líderes do Setor de Embalagens de Papel com Revestimento Comestível

Notpla Ltd.

Monosol LLC (Kuraray)

Evoware

Lactips

Stora Enso Oyj

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A União Europeia finalizou o Regulamento 2025/40 que exige 65% de conteúdo reciclado em embalagens plásticas até 2040 e restringe as substâncias PFAS em materiais em contato com alimentos.

- Fevereiro de 2025: O Ministério da Saúde, Trabalho e Bem-Estar do Japão implementou a lista positiva para materiais em contato com alimentos, esclarecendo as vias de aprovação para revestimentos à base de bio.

- Outubro de 2024: O Dia do Investidor da Avery Dennison revelou plataformas adesivas sem solvente relevantes para a laminação de barreira comestível.

- Setembro de 2024: A AGRANA apresentou linhas de amido orgânico posicionadas para revestimentos comestíveis em canais europeus de panificação premium.

Escopo do Relatório Global do Mercado de Embalagens de Papel com Revestimento Comestível

| Polissacarídeos (Amido, Celulose, Pectina, Alginato, Pululana) |

| Proteínas (Soro de Leite, Soja, Gelatina, Zeína) |

| Lipídios e Ceras (Cera de Abelha, Carnaúba, Cera Vegetal) |

| Revestimentos Compostos e Multicamadas |

| Panificação e Confeitaria |

| Produtos Frescos e Refeições Prontas para Consumo |

| Carnes, Aves e Frutos do Mar |

| Produtos Lácteos |

| Copos e Canudos de Bebidas |

| Outras Aplicações (Especiarias, Invólucros de Macarrão Instantâneo) |

| Invólucros e Forros |

| Sachês e Bolsas |

| Bandejas, Copos e Tigelas |

| Rótulos e Adesivos |

| Talheres e Canudos |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Tailândia | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | CCG |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Material de Revestimento | Polissacarídeos (Amido, Celulose, Pectina, Alginato, Pululana) | ||

| Proteínas (Soro de Leite, Soja, Gelatina, Zeína) | |||

| Lipídios e Ceras (Cera de Abelha, Carnaúba, Cera Vegetal) | |||

| Revestimentos Compostos e Multicamadas | |||

| Por Aplicação | Panificação e Confeitaria | ||

| Produtos Frescos e Refeições Prontas para Consumo | |||

| Carnes, Aves e Frutos do Mar | |||

| Produtos Lácteos | |||

| Copos e Canudos de Bebidas | |||

| Outras Aplicações (Especiarias, Invólucros de Macarrão Instantâneo) | |||

| Por Formato de Embalagem | Invólucros e Forros | ||

| Sachês e Bolsas | |||

| Bandejas, Copos e Tigelas | |||

| Rótulos e Adesivos | |||

| Talheres e Canudos | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Tailândia | |||

| Indonésia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | CCG | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagens de papel com revestimento comestível?

O tamanho do mercado de embalagens de papel com revestimento comestível atingiu USD 1,08 bilhão em 2025 e está previsto para crescer para USD 1,46 bilhão até 2030.

Qual região cresce mais rapidamente entre 2025 e 2030?

A Ásia-Pacífico registra o maior CAGR de 7,28% devido à modernização regulatória no Japão, China e Índia que apoia a adoção de embalagens à base de bio.

Qual segmento de material de revestimento se expande mais rapidamente?

Os revestimentos compostos e multicamadas estão projetados para crescer a um CAGR de 7,32% à medida que os conversores combinam polissacarídeos com camadas de lipídios ou proteínas para barreiras mais resistentes.

Quais são as principais restrições que o mercado enfrenta?

Os altos custos unitários de produção e a fragilidade mecânica em comparação com os laminados plásticos são as restrições mais fortes, reduzindo a lucratividade de curto prazo em categorias sensíveis ao preço.

Como os compromissos corporativos influenciam a demanda?

As grandes empresas de bens de consumo de alta rotatividade e embalagens com metas de sustentabilidade para 2025-2030 adquirem formatos recicláveis ou comestíveis, criando captações previsíveis que apoiam o investimento em capacidade de revestimento.

Quais oportunidades premium existem para os fabricantes?

Os revestimentos com ingredientes ativos que adicionam funções antimicrobianas ou nutracêuticas permitem preços mais elevados e atendem à demanda do consumidor por rótulo limpo, especialmente na América do Norte e na Europa.

Página atualizada pela última vez em: