Tamanho e Participação do Mercado de Embalagens de Papel de Baixo Carbono

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 56.78 Bilhões de dólares |

| Tamanho do Mercado (2030) | 84.21 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.20% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Papel de Baixo Carbono por Mordor Intelligence

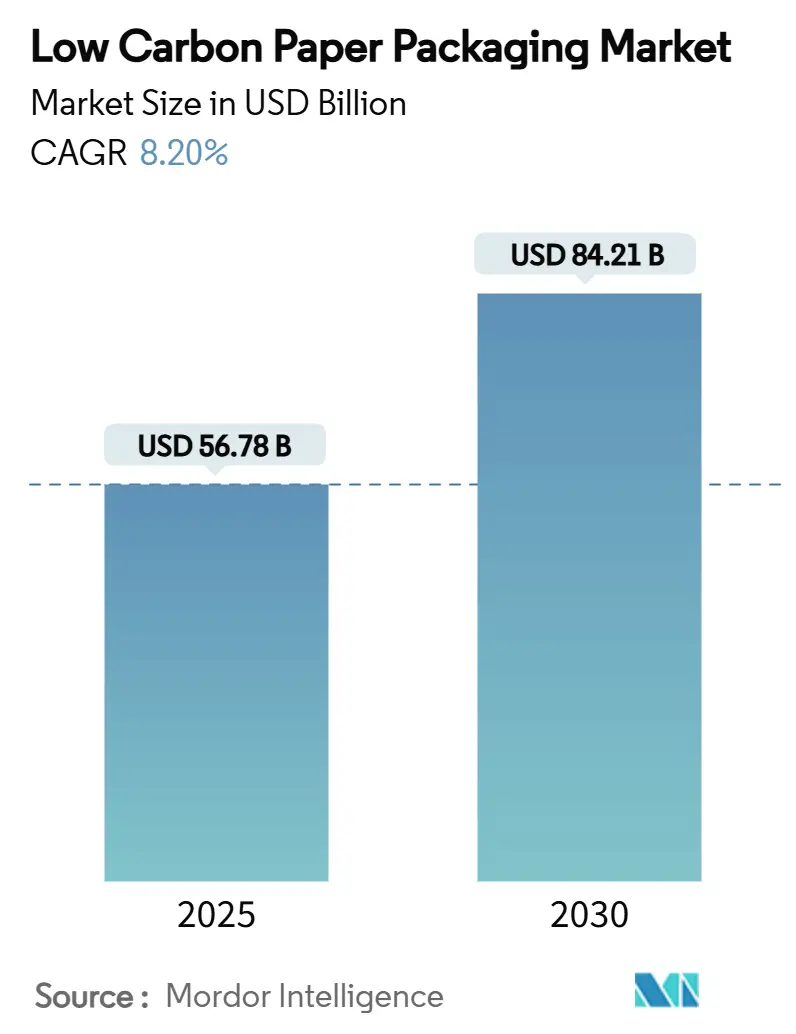

O tamanho do mercado de embalagens de papel de baixo carbono é de USD 56,78 bilhões em 2025 e está previsto para atingir USD 84,21 bilhões até 2030 a uma CAGR de 8,20%, evidenciando a rápida transição de substratos à base de petróleo para plataformas de fibra renovável que atendem às novas exigências regulatórias.[1]Comissão Europeia, "Regulamento – UE – 2025/40," EUROPA.EU O impulso regulatório, em especial a exigência da União Europeia de embalagens 100% recicláveis a partir de 2028, está direcionando as aquisições para soluções de fibra certificadas para recuperação no fim de vida útil. Proprietários de marcas no setor de bens de consumo de giro rápido (FMCG) estão acelerando programas de substituição de plástico por papel que garantem volumes de pedidos de longo prazo para os conversores. Os formatos corrugados dominam graças à sua compatibilidade com automação, mas os designs de fibra moldada estão crescendo rapidamente à medida que a tecnologia inovadora de formação a seco reduz o consumo de água em 60% e aumenta a resistência estrutural. Enquanto isso, a paridade de custos da fibra reciclada com os plásticos virgens no âmbito do Sistema de Comércio de Emissões da União Europeia (EU ETS) elimina a histórica barreira de preço premium e amplifica os sinais de demanda nas cadeias de suprimentos globais.

Principais Conclusões do Relatório

- Por tipo de embalagem, o tamanho do mercado de embalagens de papel de baixo carbono para o segmento de embalagens de fibra moldada e polpa está projetado para crescer a uma CAGR de 9,34% entre 2025 e 2030.

- Por fonte de fibra, o conteúdo reciclado capturou 57,48% da participação do mercado de embalagens de papel de baixo carbono em 2024.

- Por uso final, o tamanho do mercado de embalagens de papel de baixo carbono para o segmento de comércio eletrônico e varejo está projetado para crescer a uma CAGR de 9,83% entre 2025 e 2030.

- Por região, a Europa capturou 31,92% da participação do mercado de embalagens de papel de baixo carbono em 2024.

Tendências e Perspectivas do Mercado Global de Embalagens de Papel de Baixo Carbono

Análise de Impacto dos Impulsionadores*

| Impulsionador | (≈) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda por corrugados no comércio eletrônico | +1.8% | Global, com concentração na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mandatos de substituição de plástico por papel de marcas FMCG | +1.5% | Global, liderado pela Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Pressão regulatória por materiais neutros em carbono | +2.1% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Paridade de custos alcançada com plásticos virgens nos mercados do EU ETS | +1.2% | Europa, com repercussão em outras jurisdições de precificação de carbono | Médio prazo (2 a 4 anos) |

| Migração do varejo para embalagens de fibra "sem frustração" | +0.9% | América do Norte e Europa, expandindo-se globalmente | Curto prazo (≤ 2 anos) |

| Avanços em fibra de agrorresíduo (bagaço, palha) | +0.7% | Ásia-Pacífico e mercados emergentes com resíduos agrícolas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Corrugados no Comércio Eletrônico

Os centros de distribuição de comércio eletrônico globais exigem cada vez mais embalagens que percorram classificadores automatizados sem danos, ao mesmo tempo que reforçam a identidade da marca na entrega. A Packaging Corporation of America registrou um aumento de 11,1% ano a ano nas remessas de corrugados no terceiro trimestre de 2024, citando demanda recorde dos canais online. As regras de embalagem sem frustração da Amazon, agora amplamente adotadas pelos principais varejistas, favorecem caixas de fibra dimensionadas corretamente em detrimento de envelopes plásticos e impõem diretrizes detalhadas de design sobre relações resistência-peso. A exigência de remessas menores e mais frequentes aumenta a intensidade de papelão por unidade, impulsionando os volumes mesmo em mercados de produtos acabados estagnados. As melhorias na impressão digital permitem que os conversores personalizem caixas na velocidade de produção, agregando valor de marketing sem comprometer a reciclabilidade. A rede consolidada de recuperação na calçada do corrugado o diferencia ainda mais das alternativas plásticas sob os crescentes cronogramas de taxas de Responsabilidade Estendida do Produtor (REP).

Mandatos de Substituição de Plástico por Papel de Marcas FMCG

Empresas multinacionais de bens de consumo adotaram metas vinculantes que eliminam progressivamente os plásticos de petróleo virgem, garantindo demanda de médio prazo por embalagens de fibra. A Procter & Gamble visa atingir emissões líquidas zero até 2040 com marcos explícitos para reduzir o plástico virgem, enquanto a Coca-Cola se compromete com embalagens 100% recicláveis até 2025 e 50% de conteúdo reciclado até 2030.[2]The Coca-Cola Company, "Atualização Ambiental 2023," COCACOLA.COM Os contratos especificam cada vez mais fibra reciclada pós-consumo (PCR), apoiando os investimentos de capital dos conversores em capacidade de reciclagem. O compromisso da Tata Consumer Products de ter embalagens 100% recicláveis, compostáveis ou reutilizáveis até 2030 ilustra tração semelhante em mercados emergentes. Inovações colaborativas como o canister de papelão Boardio — desenvolvido pela Graphic Packaging e pela Mother Parkers — reduzem o uso de plástico em 50% enquanto preservam a integridade da barreira, estabelecendo referências para adoção entre setores.

Pressão Regulatória por Materiais Neutros em Carbono

Os marcos regulatórios governamentais incorporam a contabilidade de carbono na conformidade de embalagens, tornando os formatos de baixo carbono de voluntários a obrigatórios. O Regulamento da UE sobre Embalagens e Resíduos de Embalagens torna a reciclabilidade de 100% obrigatória até 2028 e alinha as taxas de REP com a intensidade de gases de efeito estufa, monetizando diretamente as economias de carbono. A lei de conteúdo reciclado de Nova Jersey já obriga 40% de PCR em sacolas de papel para viagem, um modelo que outros estados dos EUA estão avaliando. As reformas preliminares da Austrália propõem esquemas de REP e limites mínimos de reciclagem, fortalecendo o impulso na Ásia-Pacífico. O plano atualizado de REP do Reino Unido vincula igualmente a modulação de taxas à eficiência de carbono, recompensando conversores com comprovadas pegadas de baixo carbono. Coletivamente, essas políticas geram curvas de demanda previsíveis em toda a jurisdição para substratos de fibra renovável.

Paridade de Custos Alcançada com Plásticos Virgens nos Mercados do EU ETS

O aumento dos preços das licenças de carbono no âmbito do EU ETS agora compensa a histórica diferença de custo entre o papelão reciclado e as poliolefinas virgens. O Fundo Monetário Internacional observa que os impostos de carbono transfronteiriços poderiam corroer a competitividade das exportações de embalagens de alta emissão, ampliando os incentivos para formatos de papel. A Billerud relata que suas fábricas de papelão escandinavas permanecerão 98% livres de combustíveis fósseis quando a tributação de carbono da UE sobre as emissões das fábricas começar em 2026, reforçando sua vantagem de custo. Estudos de ciclo de vida da Fibre Box Association mostram que a intensidade de gases de efeito estufa do corrugado caiu 50% entre 2006 e 2020, ampliando o cruzamento econômico quando os encargos de carbono são considerados. Como resultado, as marcas que adquirem embalagens secundárias em grandes volumes atendem tanto aos objetivos de custo quanto de conformidade ao especificar papelão reciclado.

Análise de Impacto das Restrições*

| Restrição | (≈) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços do OCC (contêiner corrugado usado) | -0.8% | Global, com impacto particular na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Infraestrutura limitada de reciclabilidade de revestimentos de barreira | -0.6% | Global, com lacunas de infraestrutura em mercados emergentes | Médio prazo (2 a 4 anos) |

| Pegada hídrica intensiva do processo de polpação em regiões com estresse hídrico | -0.4% | Regiões com estresse hídrico globalmente, particularmente Oriente Médio e partes da Ásia | Longo prazo (≥ 4 anos) |

| Risco de marca por escrutínio de alegações de "greenwashing" | -0.3% | Global, com maior escrutínio em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do OCC (Contêiner Corrugado Usado)

A flutuação dos preços do papel recuperado compromete a certeza orçamentária dos conversores que negociam contratos de fornecimento plurianuais. O Índice de Preços ao Produtor dos EUA para recicláveis corrugados mostra oscilações pronunciadas ligadas a mudanças nas políticas de exportação e padrões sazonais de coleta. Os direitos compensatórios dos EUA sobre sacolas de papel chinesas e indianas em julho de 2024 ilustram como as medidas comerciais podem perturbar as cadeias de suprimentos e inflar os custos de insumos. Conversores de pequeno e médio porte sem ferramentas de hedge enfrentam compressão de margens que atrasa os gastos de capital em inovação sustentável. A variabilidade na qualidade do OCC devido à contaminação complica ainda mais a modelagem de custos, levando algumas marcas a manter os plásticos onde a previsibilidade de preços é primordial.

Infraestrutura Limitada de Reciclabilidade de Revestimentos de Barreira

O papel de alto desempenho frequentemente depende de revestimentos de polímero ou silicone que a maioria das instalações municipais não consegue separar, reduzindo a reciclabilidade real apesar das alegações sobre o material. Plantas especializadas como a unidade da Sustana em Wisconsin aceitam liners revestidos, mas ainda são poucas, deixando lacunas que atraem taxas de REP mais elevadas em várias jurisdições. A pesquisa sobre desfibração a seco no local reduz as emissões de gases de efeito estufa em 50%, mas requer escala de capital que ainda não se materializou além de projetos piloto. À medida que os reguladores restringem as definições de "reciclável", os formatos revestidos correm o risco de reclassificação como não conformes, pressionando aplicações de alta barreira, como alimentos congelados, a menos que a infraestrutura se expanda rapidamente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Embalagem: Plataformas Corrugadas Sustentam a Liderança em Volume

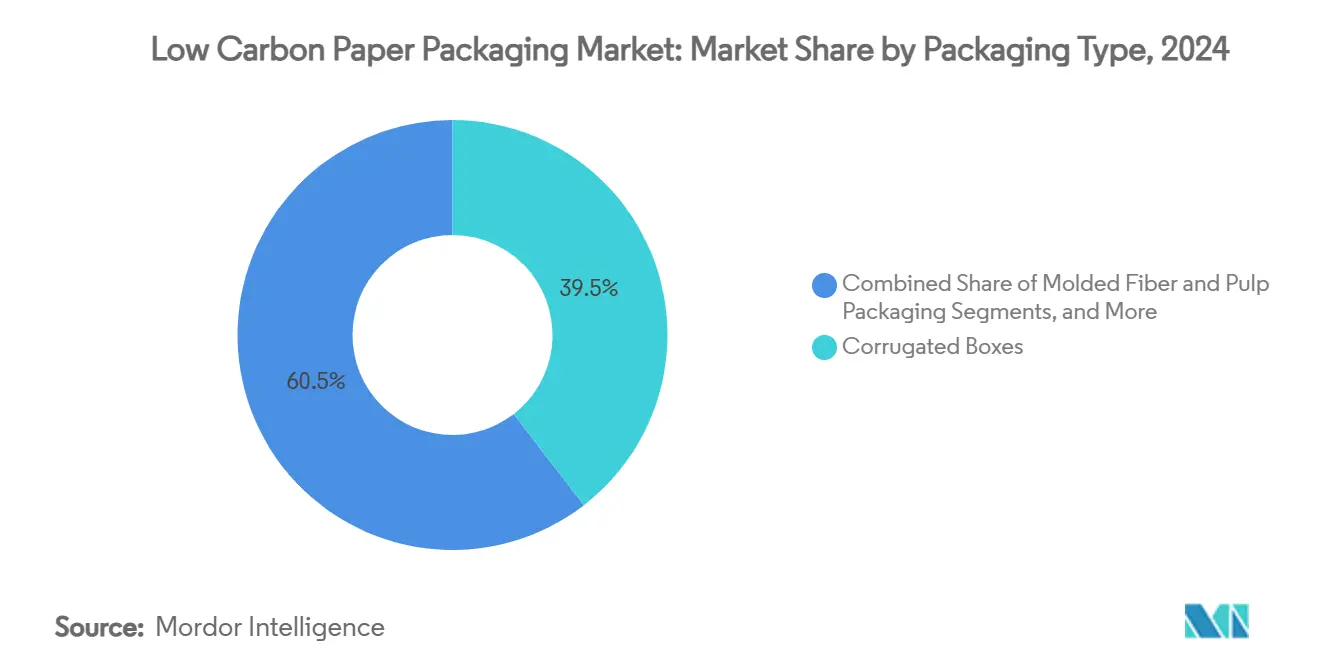

A categoria de caixas corrugadas detinha 39,53% da participação do mercado de embalagens de papel de baixo carbono em 2024, refletindo ampla utilidade no comércio eletrônico, industrial e no transporte de produtos. Os ciclos de reciclagem maduros do corrugado e sua alta resistência ao empilhamento sustentam sua proposta de valor mesmo com o avanço do aligeiramento dos materiais. O tamanho do mercado de embalagens de papel de baixo carbono para formatos corrugados está previsto para se expandir em linha com a CAGR de 9,83% do comércio eletrônico, apoiado por investimentos como o lucro líquido trimestral de USD 221 milhões da Packaging Corporation of America reinvestido em máquinas de papelão.[3]Packaging Corporation of America, "Resultados do 4º Trimestre de 2024," PACKAGINGCORP.COM As caixas dobráveis permanecem consolidadas em farmacêuticos e cuidados pessoais premium, enquanto as sacolas e sacos de papel ganham espaço em supermercados que respondem às proibições de sacolas plásticas de uso único. Os papéis de embrulho especiais crescem em restaurantes de serviço rápido que precisam de embrulhos resistentes à gordura e ainda recicláveis, embora a mídia digital reduza os papéis de impressão tradicionais.

Os produtos de fibra moldada e polpa representam o formato de crescimento mais rápido com uma CAGR de 9,34% até 2030. A planta Skene da Stora Enso — a maior linha de formação a seco do mundo — demonstra viabilidade comercial ao reduzir drasticamente o consumo de água e possibilitar moldagem de alta precisão para bandejas de eletrônicos e cosméticos. A adoção por marcas de eletrônicos de consumo que buscam substituir o poliestireno expandido impulsiona a demanda. Os conversores estão combinando químicas de barreira sem polímeros com fibra moldada para desbloquear aplicações de alimentos congelados e líquidos, embora a reciclabilidade das barreiras permaneça um fator limitante. No geral, os conversores estão migrando da produção de papelão commodity para substratos de fibra engenheirados especializados e de alta margem, adaptados às exigências do uso final.

Por Fonte de Fibra: A Circularidade Favorece os Fluxos Reciclados

A polpa reciclada forneceu 57,48% do tamanho do mercado de embalagens de papel de baixo carbono em 2024, principalmente porque os sistemas de coleta na Europa e na América do Norte entregam fluxos constantes que reduzem os desembolsos de capital e o consumo de energia em comparação com a polpação virgem. O perfil de gases de efeito estufa da fibra recuperada e sua competitividade de custos sob a precificação de carbono a tornam o insumo padrão em contratos de aquisição orientados por políticas. A polpa virgem ainda é necessária para aplicações de resistência crítica ou contato direto com alimentos, onde os padrões de pureza são rigorosos. As receitas híbridas — combinando fibras frescas e recuperadas — otimizam a rigidez enquanto mantêm os limites de conteúdo reciclado para reduções de taxas de REP.

A fibra de agrorresíduo, liderada pelo bagaço e pela palha, está projetada para crescer a uma CAGR de 9,45%, refletindo os avanços tecnológicos que abordam o teor de sílica, odor e variabilidade. A polpação com carbonato de sódio de palha de trigo oferece às fábricas europeias alívio dos mercados apertados de papel reciclado, enquanto o bagaço de cana-de-açúcar na Índia e no Brasil proporciona benefícios de co-localização entre usinas de açúcar e operações de fibra moldada. Dados de resistência de experimentos com filme bioplástico de bagaço de milho e palha mostram valores de tração de 3,8 MPa e absorção de água de 33%, comparáveis a aplicações de bandejas de nível básico. À medida que as cadeias de suprimentos agrícolas monetizam os resíduos, os agricultores garantem uma fonte adicional de receita e os produtores de embalagens diversificam o risco de insumos.

Por Setor de Uso Final: O Comércio Eletrônico Reconfigura as Prioridades de Design

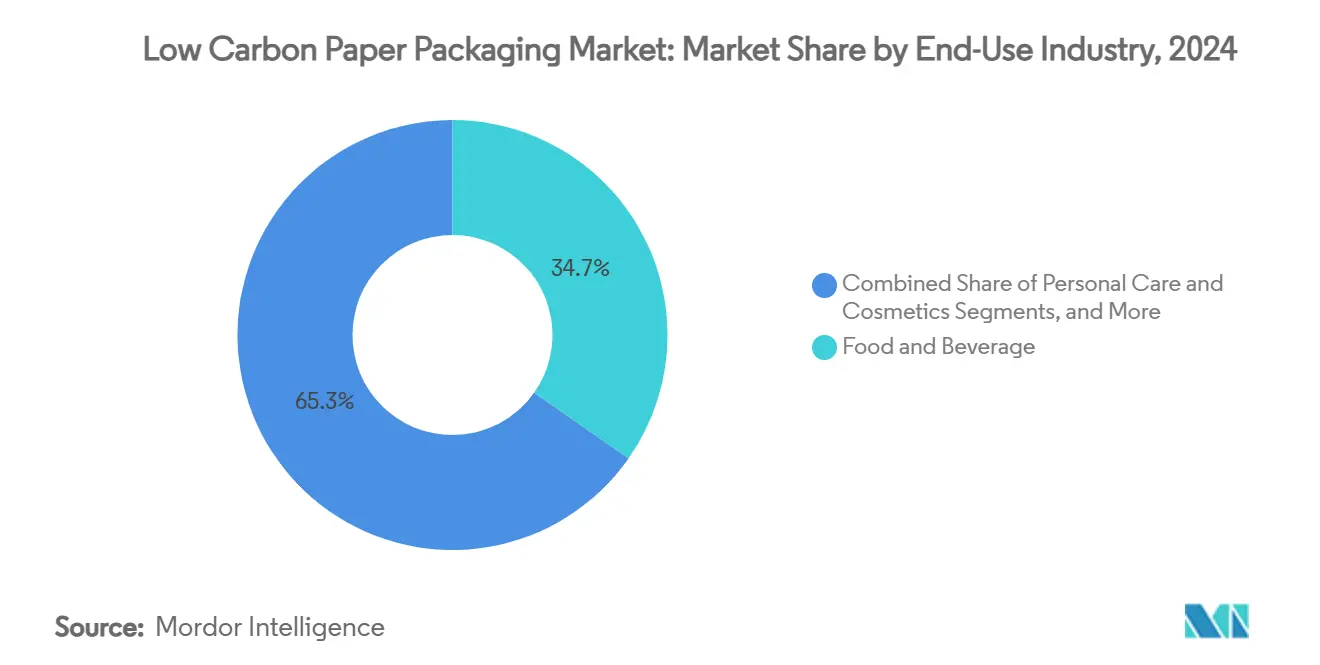

Alimentos e bebidas capturaram 34,74% da participação do mercado de embalagens de papel de baixo carbono em 2024 por meio de ventos regulatórios favoráveis que proíbem plásticos de uso único em serviços de alimentação na UE e em vários estados dos EUA. As marcas valorizam a capacidade de impressão da fibra para comunicação nas prateleiras e conformidade com os limites de migração para contato direto. Papéis revestidos com barreira e papelões de alta resistência à umidade encontram adoção em segmentos refrigerados e congelados, embora a infraestrutura de reciclabilidade permaneça um obstáculo.

O comércio eletrônico e o varejo representam a base de demanda de crescimento mais rápido com uma CAGR de 9,83%. O tamanho do mercado de embalagens de papel de baixo carbono para este segmento se beneficia dos mandatos dos varejistas de que as embalagens cheguem sem danos, dimensionadas corretamente e recicláveis na calçada. Centenas de engenheiros de embalagens da Amazon colaboram com conversores para redesenhar soluções de envio no próprio contêiner, impulsionando a diversificação de graus de papelão. Cuidados pessoais e cosméticos utilizam inserções de fibra moldada e caixas dobráveis premium para valorização da marca, enquanto os eletrônicos de consumo adotam almofadas de fibra moldada para substituir os plásticos espumados.

Saúde e farmacêuticos adotam embalagens rastreáveis certificadas para cadeia de custódia, a fim de cumprir as leis de serialização. Bens industriais migram para graus corrugados de parede simples mais pesados como substitutos econômicos para plásticos de múltiplas paredes. A convergência entre setores em métricas de reciclabilidade e carbono permite que os conversores reutilizem inovações de materiais em múltiplas categorias.

Análise Geográfica

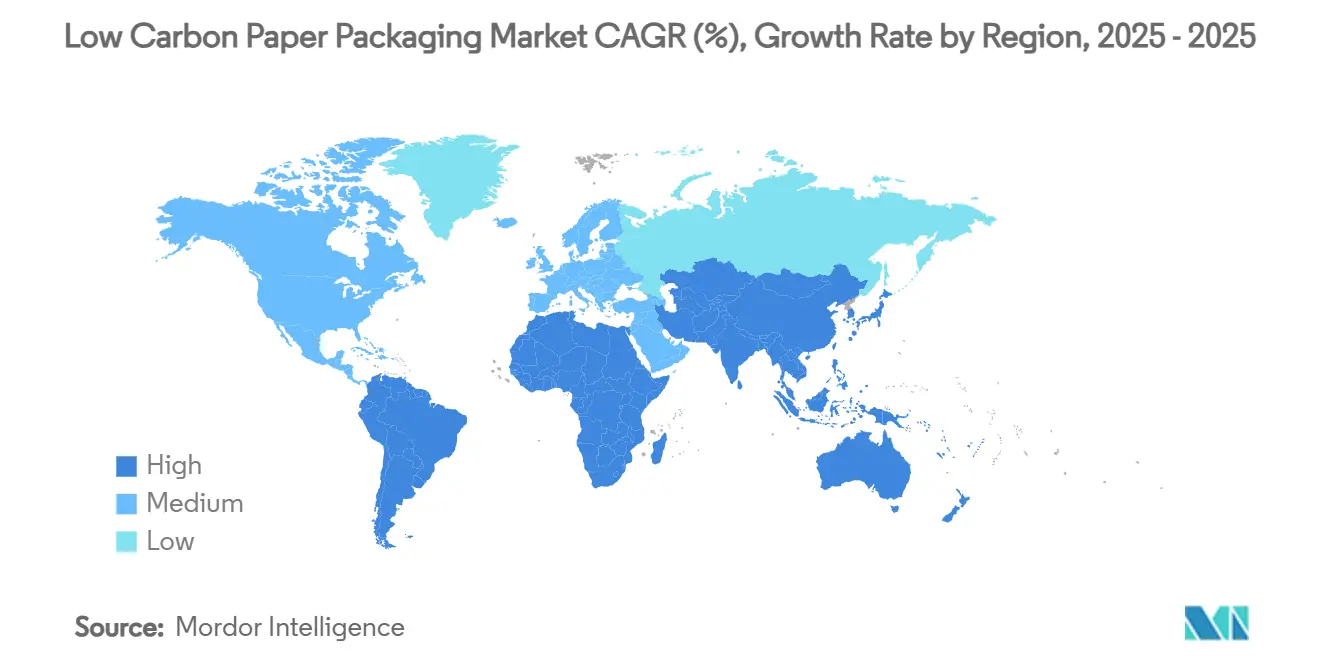

A Europa permanece o epicentro global, respondendo por 31,92% da participação do mercado de embalagens de papel de baixo carbono em 2024, sustentada pela diretiva da UE que exige embalagens 100% recicláveis até 2028. Investimentos como a expansão da Metsä Group para 600.000 toneladas de papelão para caixas dobráveis e a expansão da formação a seco da Stora Enso reforçam a autoridade tecnológica da região. As taxas de REP ajustadas ao carbono reduzem as diferenças de preço entre formatos sustentáveis e plásticos, de modo que os proprietários de marcas adotam soluções de fibra não apenas por conformidade, mas também para evitar encargos crescentes. O ambiente regulatório também padroniza as especificações técnicas, permitindo que os conversores exportem rapidamente designs comprovados para outros mercados regulamentados.

A Ásia-Pacífico apresenta o maior crescimento com uma CAGR de 9,71% até 2030. O aumento do consumo doméstico da China se alinha com as exigências de baixo carbono dos clientes de exportação, levando a Nine Dragons Paper a instalar máquinas de papelão reciclado de alta velocidade. A Nippon Paper Industries do Japão tem como meta uma redução de 54% nas emissões de gases de efeito estufa em relação às linhas de base de 2013, integrando fibra moldada em seu portfólio de produtos para o cotidiano. A Índia aproveita o abundante bagaço de cana-de-açúcar, com plantas piloto demonstrando produção de utensílios de mesa que atendem aos padrões de compostagem municipal. Os reguladores regionais estão elaborando legislação sobre resíduos plásticos espelhando os modelos da UE, fornecendo caminhos claros de comercialização para a fibra de agrorresíduo.

A América do Norte mantém uma posição sólida por meio de infraestrutura corrugada consolidada e forte penetração do comércio eletrônico. A International Paper dedica USD 100 milhões para modernizar as fábricas de caixas nos EUA, enquanto a Billerud investe USD 114 milhões para otimizar as fábricas de papelão em Michigan e Wisconsin. Mandatos estaduais de conteúdo reciclado, como o requisito de 40% de PCR de Nova Jersey, prenunciam uma adoção mais ampla nos EUA. A proibição federal de plásticos iminente do Canadá deve desviar volume adicional para formatos de fibra. A vasta base de recursos florestais do continente e o alto consumo per capita de caixas sustentam um crescimento constante mesmo sem a aceleração regulatória no estilo europeu.

Cenário Competitivo

O setor de embalagens de papel de baixo carbono apresenta consolidação moderada, com as cinco principais empresas controlando aproximadamente 45% da capacidade global. A integração vertical — abrangendo o fornecimento de fibra, a polpação e a conversão — confere aos incumbentes controle de custos e transparência na contabilidade de carbono. A International Paper concentra-se no desgargalamento do papelão para contêineres a fim de garantir o insumo corrugado, enquanto a Graphic Packaging racionaliza ativos, vendendo sua fábrica de papelão de Augusta para a Clearwater por USD 700 milhões para financiar melhorias na capacidade de papelão reciclado. A Stora Enso e a Metsä aproveitam o acesso escandinavo a florestas certificadas e energia renovável, promovendo portfólios de papelão quase livres de combustíveis fósseis.

Os pipelines de inovação giram cada vez mais em torno de substitutos à base de fibra para embalagens plásticas flexíveis, bandejas e caixas de barreira. A Graphic Packaging registrou mais de 100 patentes em 2023, muitas abordando a reciclabilidade de revestimentos ou estruturas de canisters de fibra. Novos entrantes em espaços em branco, como startups de tecnologia de formação a seco e processadores de fibra de agrorresíduo, estão atraindo capital de risco, sugerindo potencial disrupção em segmentos de nicho. No entanto, os custos de conformidade com a REP e os requisitos de divulgação de carbono criam barreiras à entrada, favorecendo os players de escala que podem amortizar despesas de auditoria, certificação e pesquisa.

A colaboração entre marcas e conversores é fundamental. O projeto Boardio da Mother Parkers e da Graphic Packaging ilustra modelos de codesenvolvimento nos quais os conversores compartilham o risco técnico enquanto garantem volumes de longo prazo. Da mesma forma, os fabricantes de equipamentos originais de eletrônicos contratam especialistas em fibra moldada para projetar inserções protetoras que superam o poliestireno expandido em testes de queda. A mudança na base de competição — de preço por tonelada para intensidade de carbono verificada — significa que os conversores com plataformas de dados auditáveis comandarão margens premium.

Líderes do Setor de Embalagens de Papel de Baixo Carbono

Stora Enso Oyj

Nine Dragons Paper (Holdings) Limited

International Paper Company

Mondi PLC

Smurfit Westrock PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A União Europeia implementa o Regulamento sobre Embalagens e Resíduos de Embalagens, exigindo embalagens 100% recicláveis até 2028 e introduzindo modulação de taxas de REP que favorece materiais de baixo carbono.

- Janeiro de 2025: A Packaging Corporation of America registra lucro líquido de USD 221 milhões no quarto trimestre de 2024, citando um aumento de 9,1% nas remessas de corrugados com base na demanda sustentada do comércio eletrônico.

- Agosto de 2024: A Graphic Packaging International compromete-se com emissões líquidas zero até 2050 e relata a substituição de 450 milhões de embalagens plásticas e 665 milhões de copos de espuma por alternativas de papel em 2023.

- Janeiro de 2024: Nova Jersey aplica uma lei de conteúdo reciclado exigindo 40% de PCR em sacolas de papel para viagem, com relatórios anuais de certificação devidos em julho de 2025.

Escopo do Relatório Global do Mercado de Embalagens de Papel de Baixo Carbono

| Caixas Corrugadas |

| Caixas Dobráveis |

| Sacolas e Sacos de Papel |

| Papéis de Embrulho e Especiais |

| Embalagens de Fibra Moldada e Polpa |

| Outros Formatos Inovadores |

| Fibra Virgem |

| Fibra Reciclada |

| Fibra Híbrida / Mista |

| Fibra de Agrorresíduo |

| Fibra Sustentável Certificada |

| Alimentos e Bebidas |

| Cuidados Pessoais e Cosméticos |

| Saúde e Farmácia |

| Eletrônicos de Consumo |

| Comércio Eletrônico e Varejo |

| Bens Industriais e a Granel |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Embalagem | Caixas Corrugadas | ||

| Caixas Dobráveis | |||

| Sacolas e Sacos de Papel | |||

| Papéis de Embrulho e Especiais | |||

| Embalagens de Fibra Moldada e Polpa | |||

| Outros Formatos Inovadores | |||

| Por Fonte de Fibra | Fibra Virgem | ||

| Fibra Reciclada | |||

| Fibra Híbrida / Mista | |||

| Fibra de Agrorresíduo | |||

| Fibra Sustentável Certificada | |||

| Por Setor de Uso Final | Alimentos e Bebidas | ||

| Cuidados Pessoais e Cosméticos | |||

| Saúde e Farmácia | |||

| Eletrônicos de Consumo | |||

| Comércio Eletrônico e Varejo | |||

| Bens Industriais e a Granel | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagens de papel de baixo carbono?

O tamanho do mercado de embalagens de papel de baixo carbono é de USD 56,78 bilhões em 2025 e está projetado para atingir USD 84,21 bilhões até 2030.

Qual região lidera em participação de mercado para embalagens de papel de baixo carbono?

A Europa lidera com 31,92% de participação de mercado em 2024 devido a mandatos rigorosos de embalagens recicláveis e mecanismos de precificação de carbono.

Qual tipo de embalagem está crescendo mais rapidamente?

As embalagens de fibra moldada e polpa estão previstas para crescer a uma CAGR de 9,34% até 2030, impulsionadas pela tecnologia de formação a seco que economiza água.

Qual é a importância da fibra reciclada no mercado?

A fibra reciclada representa 57,48% do mercado em 2024, beneficiando-se de sistemas de coleta consolidados e competitividade de custos sob as regulamentações de carbono.

O que está impulsionando a demanda no setor de comércio eletrônico?

Os padrões de embalagem sem frustração dos varejistas online exigem caixas corrugadas dimensionadas corretamente e recicláveis na calçada, impulsionando uma CAGR de 9,83% em aplicações de comércio eletrônico e varejo.

Página atualizada pela última vez em: