Tamanho e Participação do Mercado de Embalagens de Papel

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 479.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 601.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Papel por Mordor Intelligence

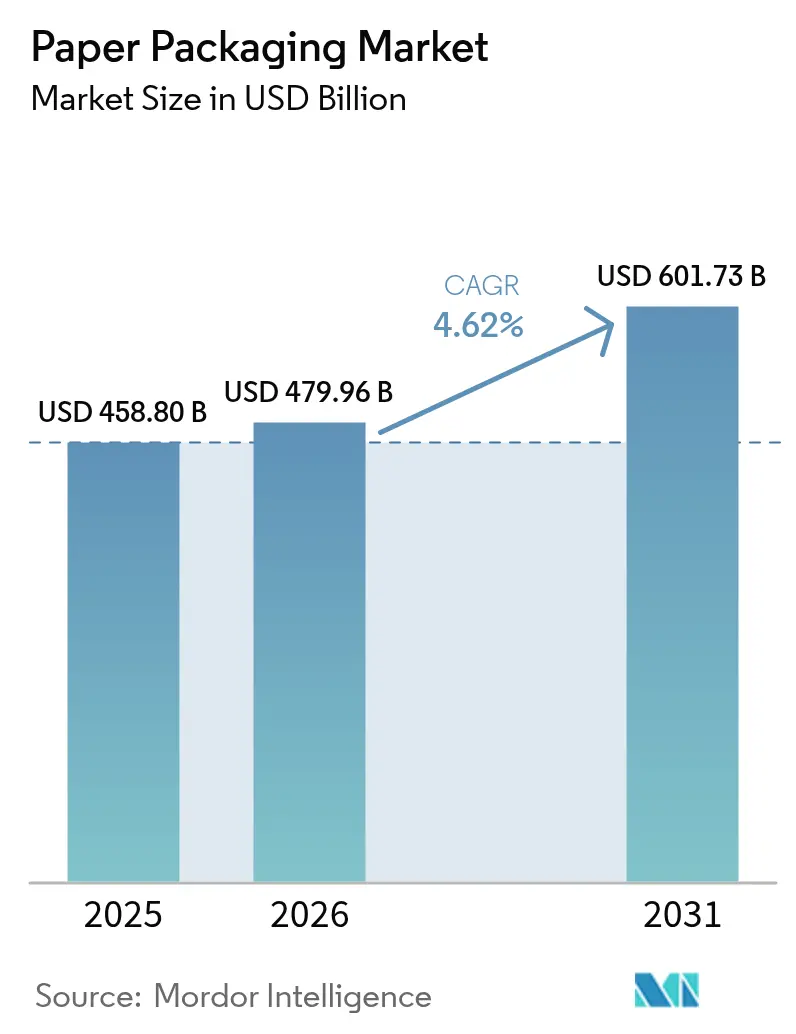

O tamanho do mercado de embalagens de papel foi avaliado em USD 458,8 bilhões em 2025 e estima-se que cresça de USD 479,96 bilhões em 2026 para atingir USD 601,73 bilhões até 2031, a uma CAGR de 4,62% durante o período de previsão (2026-2031). Esta expansão é impulsionada por regulamentações ambientais que favorecem substratos recicláveis, pela contínua ascensão do varejo on-line e pelos rápidos avanços em revestimentos de barreira de base biológica que permitem que o papel concorra com os plásticos em resistência à umidade e à gordura. Os produtores beneficiam-se dos cronogramas de taxas de Responsabilidade Estendida do Produtor que reduzem os custos de conformidade para materiais à base de fibra em comparação com os plásticos multicamadas. Ao mesmo tempo, os investimentos em tecnologia de nanocelulose prometem desempenho livre de PFAS, alinhado com as futuras eliminações progressivas de substâncias químicas nos EUA e na UE. A flexibilidade do lado da oferta, impulsionada pela impressão digital e pela economia de lotes menores, está permitindo que os conversores atendam a campanhas altamente personalizadas de curta tiragem com margens atrativas, expandindo o volume endereçável para o mercado de embalagens de papel.

Principais Conclusões do Relatório

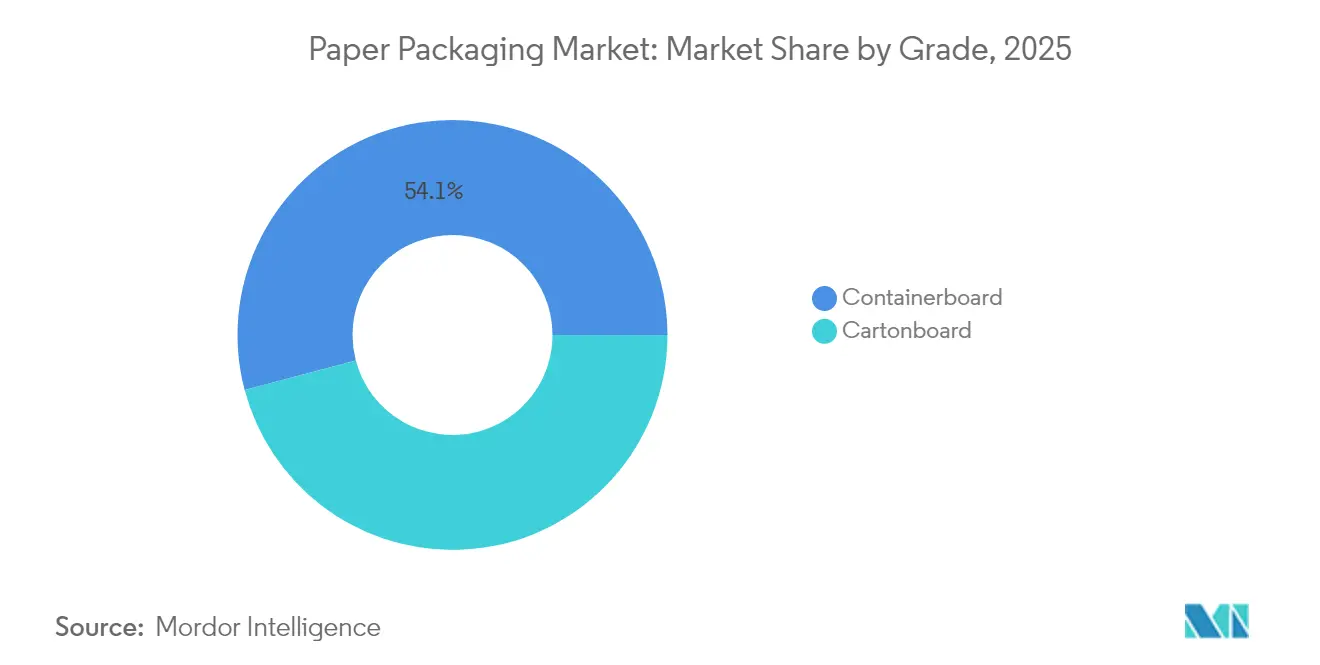

- Por grau, o papelão ondulado capturou 54,12% da participação de mercado de embalagens de papel em 2025.

- Por produto, o tamanho do mercado de embalagens de papel para caixas dobráveis está projetado para crescer a uma CAGR de 5,12% entre 2026-2031.

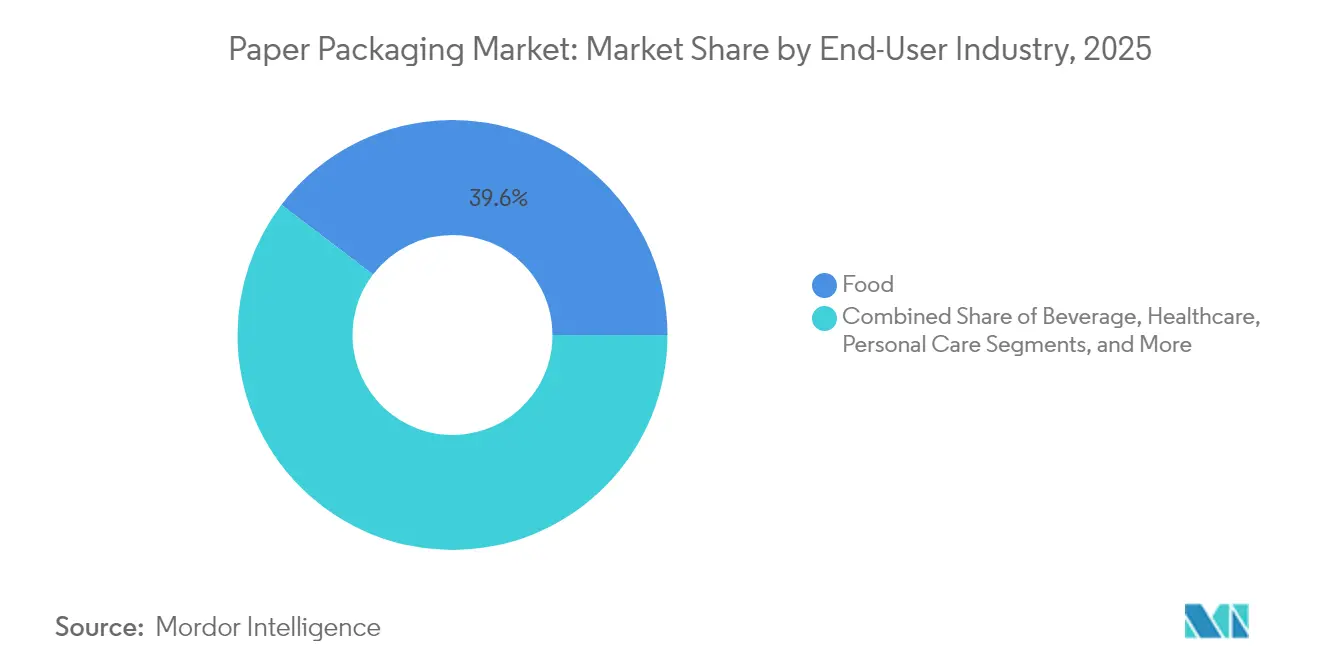

- Por usuário final, o setor de alimentos capturou 39,64% da participação de mercado de embalagens de papel em 2025.

- Por formato de embalagem, o tamanho do mercado para fibra moldada e polpa está projetado para crescer a uma CAGR de 6,62% entre 2026-2031.

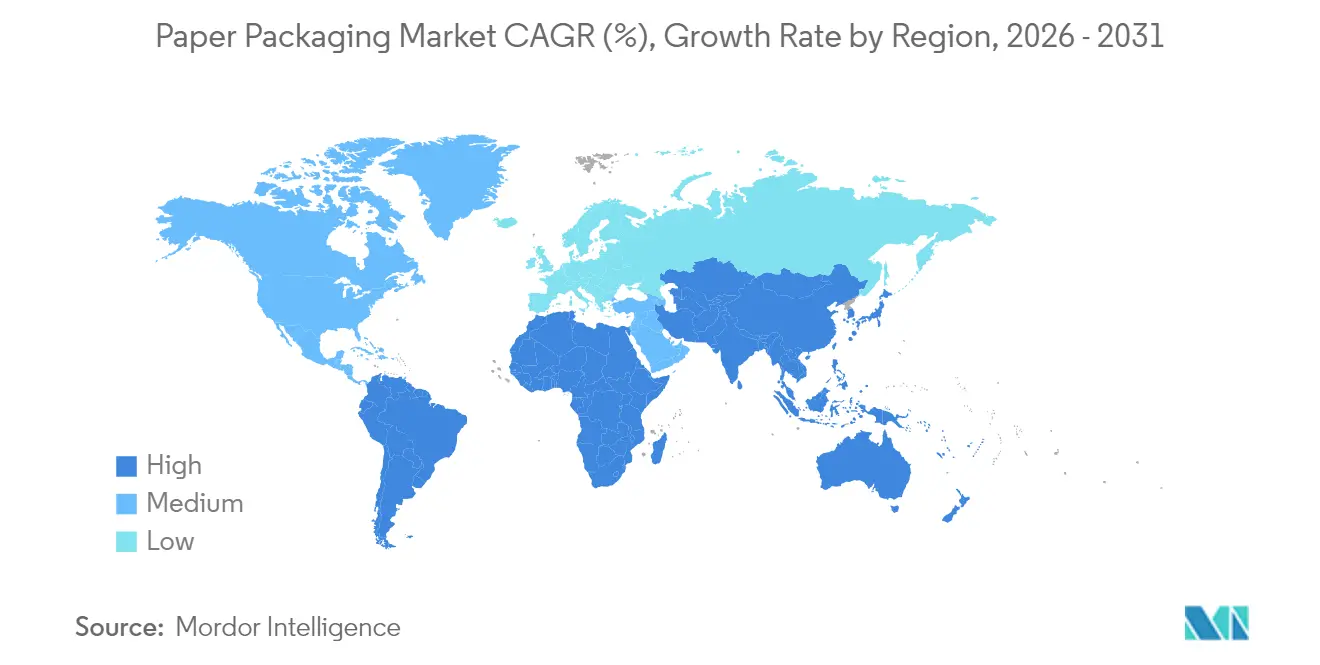

- Por geografia, a Ásia-Pacífico capturou 47,62% da participação de mercado de embalagens de papel em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens de Papel

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Desenvolvimento de soluções de papelão com revestimento de barreira | +1.2% | Global; adoção antecipada na América do Norte e na UE | Médio prazo (2-4 anos) |

| Crescimento da demanda por corrugado no comércio eletrônico | +1.8% | Global; mais expressivo na Ásia-Pacífico e na América do Norte | Curto prazo (≤ 2 anos) |

| Migração de proprietários de marcas para embalagens monomaterial | +0.9% | UE e América do Norte, expandindo-se para a APAC | Médio prazo (2-4 anos) |

| Mandatos de Responsabilidade Estendida do Produtor (REP) | +1.1% | UE, Reino Unido, estados selecionados dos EUA, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Avanços em barreiras de nanocelulose | +0.7% | América do Norte e países nórdicos; piloto na Ásia | Longo prazo (≥ 4 anos) |

| Economia da impressão digital no local em plantas de conversão | +0.6% | Global; aplicações premium em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Desenvolvimento de Soluções de Papelão com Revestimento de Barreira Impulsiona Aplicações Premium

Revestimentos avançados de barreira contra água, oxigênio e gordura, baseados em biopolímeros e nanocelulose, estão elevando o desempenho do papel enquanto preservam sua reciclabilidade. Ensaios laboratoriais mostram que revestimentos de nanofibrilas de celulose podem reduzir a transmissão de oxigênio em mais de 90% e duplicar a resistência à dobra em comparação com o papelão não revestido.[1]"Mistura de nanofibras de celulose com polpa de linter de algodão para melhorar as propriedades mecânicas e de barreira do papel," Nature, nature.com A Administração de Alimentos e Medicamentos dos EUA confirmou que os agentes de impermeabilização à gordura contendo PFAS saíram do mercado de contato com alimentos, deslocando a demanda para compostos químicos mais seguros. Na Europa, vários conversores estão acelerando produções industriais de revestimentos de poli(álcool vinílico) reticulado com ácido bórico, que oferecem proteção robusta contra vapor d'água e atendem aos padrões de compostabilidade. À medida que os proprietários de marcas buscam substituir o plástico sem comprometer a vida útil nas prateleiras, o papelão com revestimento de barreira premium está se tornando o padrão para alimentos prontos para consumo, refeições congeladas e embalagens de presente de cuidados pessoais, impulsionando o crescimento de valor no mercado de embalagens de papel.

A Explosão da Demanda por Corrugado no Comércio Eletrônico Remodela as Prioridades de Produção

O varejo on-line global continua a superar os canais físicos, e cada encomenda requer uma embalagem externa protetora e empilhável capaz de suportar o manuseio automatizado. As caixas corrugadas representam atualmente cerca de 80% das remessas de comércio eletrônico, consolidando seu papel como solução fundamental para a logística de última milha. Os grandes mercados asiáticos liderados pela China e pela Índia acrescentaram dezenas de bilhares de encomendas em 2024, impulsionando a expansão de plantas de fabricação de caixas e linhas de impressão digital de alta velocidade dedicadas aos volumes de lojas on-line. A composição da produção está se deslocando para perfis de fluting leves que reduzem os custos de frete, mas mantêm a resistência à compressão, e os produtores integrados estão priorizando a tonelagem incremental de papelão ondulado em detrimento das categorias de papel gráfico para acompanhar a demanda do comércio eletrônico. Esta base de demanda sustenta um crescimento de volume estável para o mercado de embalagens de papel tanto em economias maduras quanto emergentes.

Migração de Proprietários de Marcas para Arquiteturas de Embalagem Monomaterial

As empresas de produtos de consumo estão redesenhando suas embalagens para cumprir a meta do Regulamento da UE sobre Embalagens e Resíduos de Embalagens de reciclabilidade universal até 2030. A eliminação de laminados multicamadas reduz a complexidade de separação nas instalações de recuperação de materiais e diminui as taxas de REP. As soluções de papel monomaterial agora cobrem alimentos secos, pós domésticos e certas linhas de confeitaria, utilizando barreiras à base de dispersão ou polímero que permanecem compatíveis com os ciclos padrão de reciclagem de papel. A mudança no design também simplifica a comunicação das credenciais de sustentabilidade na embalagem e apoia o reporte de pegada de carbono. Estas dinâmicas direcionam volumes incrementais para o mercado de embalagens de papel e recompensam os conversores que podem certificar a procedência da fibra e a reciclabilidade.

Os Mandatos de Responsabilidade Estendida do Produtor Aceleram a Transformação do Mercado

O cronograma de taxas do Reino Unido, já em vigor, cobra dos proprietários de marcas taxas mais elevadas por plásticos de difícil reciclagem do que por fibra prontamente reciclável. Fevereiro de 2025 marca o lançamento sincronizado da REP harmonizada em toda a UE, seguido por uma série de programas estaduais nos EUA. A precificação diferenciada melhora imediatamente o custo total de propriedade para os formatos de papel recicláveis, impulsionando roteiros de mudança de embalagem no varejo de alimentos, no setor de alimentação fora do lar e nos cuidados pessoais. Os conversores estão investindo em impressão para identificação de materiais e rastreamento por código QR para documentar o desempenho de coleta, um requisito emergente para a conformidade com a REP de próxima geração. O resultado é um vento institucional favorável que sustenta a CAGR de longo prazo do mercado de embalagens de papel.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escrutínio sobre desmatamento e abastecimento de fibra | -0.8% | Global, afetando particularmente o comércio EUA-UE | Médio prazo (2-4 anos) |

| Preços voláteis de fibra reciclada | -1.1% | Global; impacto agudo na Europa e na América do Norte | Curto prazo (≤ 2 anos) |

| Custos de eliminação progressiva de PFAS ("poluentes eternos") | -0.6% | América do Norte e UE, expandindo-se para a APAC | Médio prazo (2-4 anos) |

| Logística de recuperação limitada em mercados emergentes | -0.9% | Ásia-Pacífico, América Latina, África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Escrutínio sobre Desmatamento Desafia as Estruturas Tradicionais da Cadeia de Suprimentos

O Regulamento da UE sobre Desmatamento obriga os importadores a demonstrar rastreabilidade em nível de parcela para todos os insumos à base de madeira até o final de 2025. A polpa kraft dos EUA, representando 60% das importações europeias de graus especiais, deve agora ser acompanhada de coordenadas geográficas verificadas por terceiros.[2]American Forest & Paper Association, "Por que a UE Precisa Reconsiderar Sua Lei de Desmatamento," afandpa.org A implementação de monitoramento por satélite e auditorias de cadeia de custódia eleva os custos de aquisição e os riscos de atrasos nos embarques. Moinhos menores que carecem de sistemas de dados sofisticados podem ceder participação de mercado para grandes empresas verticalmente integradas com florestas certificadas, alterando os equilíbrios competitivos dentro do mercado de embalagens de papel. Com o tempo, regras mais rígidas de procedência podem restringir a oferta e limitar o potencial de crescimento do setor em mercados que dependem de fibra importada.

A Volatilidade nos Preços da Fibra Reciclada Cria Pressões de Compressão de Margens

Os índices de fibra recuperada na Europa oscilaram mais de USD 50 por tonelada entre o primeiro trimestre de 2024 e o quarto trimestre de 2024, à medida que as adições de capacidade de papelão ondulado superaram o crescimento da coleta. Os conversores que buscam graus leves estão particularmente expostos a picos de preços, enquanto os contratos indexados à polpa kraft virgem oferecem compensação limitada. A inflação de custos de curto ciclo desafia o repasse aos usuários finais, erodindo as margens de EBITDA dos operadores integrados. Estratégias de hedge e reservas de estoque atenuam a volatilidade, mas imobilizam capital de giro. Oscilações de preços persistentes poderiam moderar a trajetória, de outro modo estável, do mercado de embalagens de papel, a menos que as taxas de coleta melhorem e as restrições à exportação de papel recuperado se flexibilizem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau: A Inovação em Cartão Acelera Apesar da Dominância do Papelão Ondulado

O papelão ondulado deteve uma participação de 54,12% no mercado de embalagens de papel em 2025, apoiado pela profunda infraestrutura de corrugado e seu papel central nas remessas do comércio eletrônico. Enquanto isso, o cartão está registrando uma CAGR de 7,05%, a mais rápida entre os graus de fibra. O tamanho do mercado de embalagens de papel para aplicações de cartão está projetado para crescer, refletindo a penetração premium em embalagens de alimentos e cuidados pessoais. Os conversores estão readaptando máquinas de papel gráfico ociosas com cabeças de revestimento adequadas para a produção de Sulfato Branqueado Sólido e Papelão Dobrável, melhorando a utilização de ativos. A compatibilidade do Papelão Dobrável com impressão digital de alta definição eleva o apelo nas prateleiras, enquanto as melhorias de barreira por dispersão permitem o ingresso no segmento de alimentos refrigerados. Ao mesmo tempo, os produtores de papelão ondulado estão investindo em kraftliner leve para reduzir a massa de envio, melhorando as credenciais de sustentabilidade. As misturas de fibra virgem e reciclada otimizam as relações resistência-peso e mantêm o papelão ondulado competitivo, garantindo que ele permaneça a espinha dorsal de volume do mercado de embalagens de papel.

O perfil de crescimento do cartão atrai capital para rápidas expansões de capacidade na Europa e na América do Norte, com novas instalações superando 1 milhão de toneladas até 2026. A certificação de contato com alimentos e a conformidade com salas limpas farmacêuticas aumentam o valor por tonelada, especialmente para os graus totalmente branqueados. As proibições regulatórias de plásticos pretos em vários países da UE redirecionam as embalagens premium de confeitaria e cosméticos para formatos de cartão branco, aumentando ainda mais a demanda. Aditivos de melhoria de desempenho, como as nanoargilas, proporcionam barreiras à umidade sem comprometer a reciclabilidade, reduzindo a dependência de filmes plásticos. À medida que as marcas varejistas exigem embalagens monomaterial que transmitam qualidade e sustentabilidade, o cartão emerge como o principal beneficiário dentro do mercado de embalagens de papel.

Por Produto: As Caixas Dobráveis Ganham Impulso por Meio das Capacidades de Impressão Digital

As caixas corrugadas ocuparam 61,48% do mercado de embalagens de papel em 2025, graças à sua incomparável resistência protetora e versatilidade nos canais de envio, industrial e varejista. As caixas dobráveis, no entanto, estão previstas para superar o crescimento geral, expandindo-se a uma CAGR de 5,12% com base em gráficos personalizados, campanhas sazonais de resposta rápida e tamanhos de lote menores. Cabeças de impressão digital integradas a cortadoras-vincoladoras reduzem os tempos de troca, abrindo caminho para a personalização em massa sem estoques onerosos. A beleza premium, os nutracêuticos e os alimentos de base vegetal favorecem as caixas dobráveis por sua flexibilidade estética e formatos prontos para as prateleiras.

Os produtores de corrugado respondem com capacidades de impressão interna e de alta cor para manter o espaço de comunicação visual de marca, mas as caixas dobráveis mantêm vantagem em acabamentos táteis e relevo. Os acessórios de eletrônicos de consumo estão cada vez mais migrando de embalagens clamshell de plástico para caixas reforçadas combinadas com insertos de fibra moldada, conquistando consumidores conscientes em relação à sustentabilidade. Novos recursos de abertura por tira de rasgo, inspirados em embalagens flexíveis, aumentam ainda mais a conveniência. Esses avanços de design e tecnologia sustentam uma migração constante de participação dentro do mercado mais amplo de embalagens de papel.

Por Setor de Usuário Final: Os Cuidados Pessoais Emergem como Motor de Crescimento Premium

As aplicações de alimentos representaram 39,64% da receita do mercado de embalagens de papel em 2025, abrangendo caixotes corrugados para hortifrutigranjeiros, caixas de cartão para cereais e recipientes de fibra moldada para refeições para viagem. Apesar de sua maturidade, o segmento adiciona volume incremental graças às barreiras antigraxas livres de PFAS, em conformidade com as diretrizes da Administração de Alimentos e Medicamentos dos EUA e com as proibições de plásticos descartáveis no serviço de alimentação rápida. O segmento de cuidados pessoais, embora menor, registrará uma CAGR de 7,08% até 2031, à medida que as marcas convergem para embalagens sustentáveis e visualmente atraentes que se alinham com as mensagens de beleza limpa. As caixas dobráveis com folhas metálicas substituídas por revestimentos de dispersão recicláveis preservam os atributos de luxo enquanto atendem às diretrizes de reciclagem.

Os serviços de assinatura de beleza no comércio eletrônico demandam embalagens robustas e elegantes, estimulando formatos híbridos que combinam embalagens externas de corrugado leve com bandejas internas de cartão. Enquanto isso, os setores de bebidas, saúde e eletrônicos adotam suportes de garrafas de fibra moldada, substitutos de blisters e bandejas acolchoadas, respectivamente, para cumprir as metas corporativas de orçamento de carbono. Essa adoção em múltiplos setores consolida a trajetória de crescimento do mercado de embalagens de papel.

Por Formato de Embalagem: As Tecnologias de Fibra Moldada Desafiam as Hierarquias Tradicionais

Os formatos rígidos, principalmente caixas corrugadas e papelão sólido, representaram 45,71% da receita de 2025, refletindo a dominância histórica no envio e no varejo a granel. As soluções de fibra moldada, historicamente limitadas a caixas de ovos, estão se expandindo rapidamente com uma CAGR prevista de 6,62%, à medida que as ferramentas de moldagem por prensagem e os processos de moldagem a seco proporcionam geometria precisa e superfícies lisas. As linhas de prensagem a quente de ciclo rápido reduzem o consumo de água em até 70% em comparação com os métodos convencionais de pasta aquosa, e os sprays de barreira aplicados no molde conferem resistência a respingos adequada para tampas de bebidas no serviço de alimentação rápida.

As caixas dobráveis semirrígidas continuam a explorar os avanços digitais e a laminação de barreira para as categorias de alimentos congelados e refeições prontas, enquanto as embalagens flexíveis de papel atendem a necessidades específicas para sachês de açúcar e sachês de sopa instantânea. Com os reguladores enrijecendo os limiares de compostabilidade e de imposto sobre plásticos, a fibra moldada está posicionada para capturar participação incremental, auxiliada por formulações reforçadas com lignina que elevam a resistência à tração em estado úmido. Em conjunto, essas inovações de formato expandem o universo endereçável para o mercado de embalagens de papel.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de embalagens de papel com uma participação de receita de 47,62% em 2025 e está projetada para registrar uma CAGR de 5,51% até 2031. A rápida urbanização, a expansão do poder de compra da classe média e os ecossistemas de entrega de alimentos em larga escala sustentam a demanda por fibra no Sul e no Sudeste da Ásia. Os players regionais aproveitam moinhos integrados de baixo custo que combinam florestas de plantio com conversão interna, encurtando os prazos de entrega para clientes orientados à exportação. Os governos locais incentivam os investimentos em embalagens sustentáveis por meio de isenções de impostos sobre maquinário energeticamente eficiente, acelerando ainda mais as adições de capacidade.

A América do Norte permanece um núcleo de inovação, impulsionando a adoção de impressão digital e liderando a comercialização piloto de nanocelulose. A legislação de aterros sanitários cada vez mais restritiva em vários estados estimula a demanda por embalagens recicláveis na coleta seletiva, fortalecendo a absorção doméstica de papelão ondulado. Os Estados Unidos também se beneficiam de abundantes recursos de madeira macia, garantindo uma disponibilidade constante de fibra virgem para misturar com OCC importado. Enquanto isso, as rigorosas metas de reciclabilidade da Europa e os lançamentos de REP criam um ambiente de política previsível que favorece atualizações contínuas de equipamentos. Os moinhos alemães e escandinavos estão fazendo a transição de caldeiras a combustíveis fósseis para caldeiras a biomassa, reduzindo as emissões de Escopo 1 e afiando a competitividade de custos, apesar dos altos preços de energia.

A América Latina e o Oriente Médio e África detêm coletivamente participações modestas hoje, mas ambas as regiões registram crescimento acima da média global. Os produtores brasileiros de polpa estão se integrando a jusante no cartão para mitigar os ciclos de commodities, enquanto as economias do Conselho de Cooperação do Golfo adicionam capacidade de corrugado para atender aos crescentes centros de comércio eletrônico. A rede de coleta subdesenvolvida da África dificulta o fornecimento de fibra reciclada, mas programas internacionais de desenvolvimento estão financiando instalações-piloto de recuperação de materiais, lançando as bases para a circularidade futura. Coletivamente, essas trajetórias regionais reforçam a base de demanda diversificada que apoia a resiliência de longo prazo do mercado de embalagens de papel.

Cenário Competitivo

O setor exibe concentração moderada, com as cinco principais empresas controlando aproximadamente 45% da receita global. A recém-formada Smurfit WestRock tornou-se imediatamente o maior player integrado, operando mais de 500 unidades de conversão em todo o mundo e focando em sinergias de papelão ondulado.[3]Smurfit WestRock, "Anúncio de Conclusão da Fusão," smurfitwestrock.com International Paper, Mondi e Graphic Packaging ampliam o controle vertical desde florestas certificadas até caixas dobráveis de alta qualidade gráfica, enquanto investem fortemente em ciência de barreiras e fluxos de trabalho digitais. A diversificação geográfica protege os grandes players de choques de demanda regionais, mas os expõe a regimes regulatórios variados e à volatilidade dos preços de fibra.

As manobras estratégicas centram-se na reconfiguração do portfólio: a desinvestimento acordado de várias plantas europeias pela International Paper superou os obstáculos antitruste e liberou USD 1,1 bilhão para atualizações de corrugado na América do Norte. A aquisição de dois moinhos nos EUA pela Suzano em 2024 marcou um avanço a jusante que garante escoamento para sua polpa de madeira dura brasileira. No front tecnológico, a unidade austríaca da Mondi comissionou um revestidor-piloto de nanocelulose capaz de 220 m/min, visando revestimentos para salgadinhos que atendam às restrições de PFAS da UE. O roteiro Better, Every Day da Graphic Packaging compromete-se com emissões líquidas zero de gases de efeito estufa até 2050, alinhando a alocação de capital com a descarbonização.

Os players independentes de médio porte se diferenciam por meio de nichos especializados, como embalagens resistentes à gordura ou transportadores de vinhos em fibra moldada. Acordos de licenciamento com spin-offs universitários aceleram a comercialização de chapas reforçadas com lignina, enquanto joint ventures com fornecedores de produtos químicos garantem acesso a polímeros de barreira compostáveis. A intensidade competitiva permanece alta nas regiões maduras, mas os gastos de capital disciplinados e a precificação disciplinada mantêm margens racionais, sustentando a confiança dos investidores no mercado de embalagens de papel.

Líderes do Setor de Embalagens de Papel

International Paper Company

Smurfit Westrock plc

Mondi plc

Packaging Corporation of America

Stora Enso Oyj

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Comissão Europeia aprova a aquisição da DS Smith pela International Paper, condicionada ao desinvestimento de cinco plantas europeias para resolver preocupações concorrenciais nos mercados de folhas e caixas corrugadas em Portugal, Espanha e França.

- Agosto de 2024: A Graphic Packaging anuncia a meta de emissões líquidas zero de gases de efeito estufa até 2050 como parte de seu programa de sustentabilidade Better, Every Day, alinhado com os objetivos do Acordo de Paris.

- Julho de 2024: A Suzano conclui a aquisição de duas instalações industriais nos EUA da Pactiv Evergreen por USD 110 milhões, adicionando 420.000 toneladas métricas de capacidade anual de papelão no Arkansas e na Carolina do Norte.

- Julho de 2024: Smurfit Kappa e WestRock finalizam a fusão para formar a Smurfit WestRock, uma entidade combinada com mais de USD 34 bilhões em receitas.

Escopo do Relatório Global do Mercado de Embalagens de Papel

O papel é frequentemente utilizado para embalar produtos em diversos setores de usuário final. Existem inúmeros graus de embalagens de papelão. O papelão, como as caixas dobráveis, é o material mais comum utilizado na fabricação de recipientes. No processo de fabricação, o papelão requer polpação, branqueamento (opcional), refinamento, formação de folha, secagem, calandragem e enrolamento. Os materiais de embalagem de papel podem ser reutilizados e reciclados de forma eficiente em comparação com outros materiais, como metais e plásticos. É por isso que as embalagens de papel são consideradas uma forma de embalagem ecologicamente correta e econômica.

- O mercado de embalagens de papel é segmentado por grau (cartão [sulfato branqueado sólido (SBS), sulfato não branqueado sólido (SUS), papelão dobrável (FBB), papelão reciclado revestido (CRB), papelão reciclado não revestido (URB)] e papelão ondulado [kraftliner de topo branco, outros kraftliners, testliner de topo branco, outros testliners, fluting semiquímico e fluting reciclado]), tipo de produto (caixas dobráveis e caixas corrugadas), setor de usuário final (alimentos, bebidas, saúde, cuidados pessoais, cuidados domésticos e produtos elétricos) e geografia (América do Norte [Estados Unidos e Canadá], Europa [Alemanha, Reino Unido, Itália, França e Restante da Europa], Ásia-Pacífico [China, Japão, Índia e Restante da Ásia-Pacífico], América Latina [Brasil, México e Restante da América Latina] e Oriente Médio e África [Emirados Árabes Unidos, Arábia Saudita, África do Sul e Restante do Oriente Médio e África]). O tamanho do mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Cartão | Sulfato Branqueado Sólido (SBS) |

| Sulfato Não Branqueado Sólido (SUS) | |

| Papelão Dobrável (FBB) | |

| Papelão Reciclado Revestido (CRB) | |

| Papelão Reciclado Não Revestido (URB) | |

| Outros Graus de Cartão | |

| Papelão Ondulado | Kraftliner de Topo Branco |

| Outros Kraftliners | |

| Testliner de Topo Branco | |

| Outros Testliners | |

| Fluting Semiquímico | |

| Fluting Reciclado |

| Caixas Dobráveis |

| Caixas Corrugadas |

| Outros Produtos |

| Alimentos |

| Bebidas |

| Saúde |

| Cuidados Pessoais |

| Cuidados Domésticos |

| Produtos Elétricos e Eletrônicos |

| Outros Setores de Usuário Final |

| Rígido (Corrugado, Chapas Sólidas) |

| Semirígido (Caixas Dobráveis) |

| Papel Flexível (Sachês, Embalagens) |

| Fibra Moldada e Polpa |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Grau | Cartão | Sulfato Branqueado Sólido (SBS) | |

| Sulfato Não Branqueado Sólido (SUS) | |||

| Papelão Dobrável (FBB) | |||

| Papelão Reciclado Revestido (CRB) | |||

| Papelão Reciclado Não Revestido (URB) | |||

| Outros Graus de Cartão | |||

| Papelão Ondulado | Kraftliner de Topo Branco | ||

| Outros Kraftliners | |||

| Testliner de Topo Branco | |||

| Outros Testliners | |||

| Fluting Semiquímico | |||

| Fluting Reciclado | |||

| Por Produto | Caixas Dobráveis | ||

| Caixas Corrugadas | |||

| Outros Produtos | |||

| Por Setor de Usuário Final | Alimentos | ||

| Bebidas | |||

| Saúde | |||

| Cuidados Pessoais | |||

| Cuidados Domésticos | |||

| Produtos Elétricos e Eletrônicos | |||

| Outros Setores de Usuário Final | |||

| Por Formato de Embalagem | Rígido (Corrugado, Chapas Sólidas) | ||

| Semirígido (Caixas Dobráveis) | |||

| Papel Flexível (Sachês, Embalagens) | |||

| Fibra Moldada e Polpa | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado global de embalagens de papel em 2026?

O tamanho do mercado de embalagens de papel é avaliado em USD 479,96 bilhões em 2026.

Qual CAGR é projetada para embalagens à base de papel entre 2026 e 2031?

O mercado está previsto para se expandir a uma CAGR de 4,62% até 2031.

Qual região contribui com a maior receita?

A Ásia-Pacífico representa 47,62% das vendas globais e é também a região de crescimento mais rápido.

Qual categoria de produto está ganhando mais impulso?

As caixas dobráveis estão avançando a uma CAGR de 5,12% em função da impressão digital e das demandas de branding premium.

Por que os papelões com revestimento de barreira são importantes?

Os revestimentos de próxima geração substituem os PFAS, oferecem resistência superior à umidade e ao oxigênio e mantêm as embalagens totalmente recicláveis, satisfazendo as expectativas das marcas e dos reguladores.

Como as taxas de Responsabilidade Estendida do Produtor estão influenciando a escolha de materiais?

Os esquemas de REP cobram taxas mais baixas para fibra reciclável do que para plásticos de difícil reciclagem, inclinando a vantagem econômica em favor das embalagens de papel.

Página atualizada pela última vez em: