Tamanho e Participação do Mercado de Software de Gestão de Viagens

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

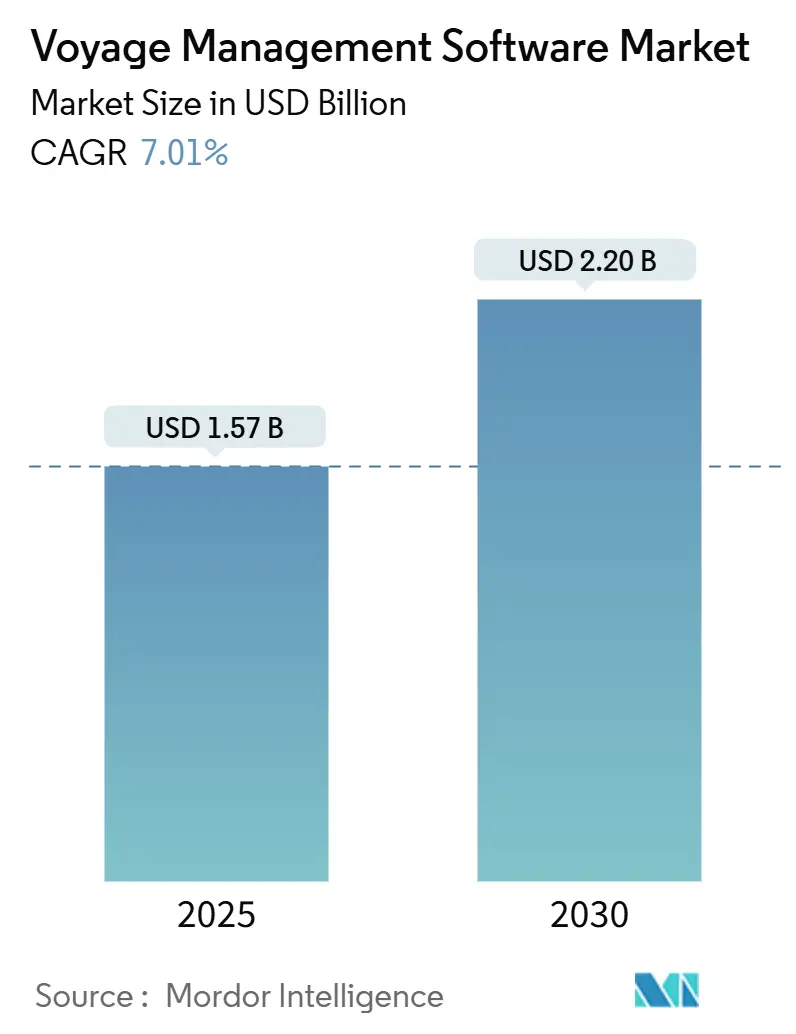

| Tamanho do Mercado (2025) | 1.57 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.20 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.01% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Gestão de Viagens por Mordor Intelligence

O tamanho do mercado de software de gestão de viagens está em USD 1,57 bilhão em 2025 e tem previsão de expansão para USD 2,20 bilhões até 2030, registrando um CAGR de 7,01% no período. Isso coloca firmemente o mercado de software de gestão de viagens em uma trajetória ascendente constante, impulsionada por regras obrigatórias de descarbonização, custos voláteis de bunker e a necessidade de inteligência operacional em tempo real. Os operadores estão acelerando a implantação de software para cumprir o Indicador de Intensidade de Carbono da IMO, o Sistema de Comércio de Emissões da UE e um conjunto crescente de mandatos nacionais de relatórios digitais. Os fornecedores respondem incorporando inteligência artificial, arquiteturas nativas em nuvem e modelos de negócios SaaS integrados que reduzem o custo total de propriedade e encurtam os tempos de implantação. A consolidação está ganhando impulso por meio de aquisições de alto perfil que agrupam roteamento meteorológico, otimização de combustível e relatórios de conformidade em plataformas unificadas. A mitigação de riscos cibernéticos e a promessa de análises preditivas continuam a moldar as prioridades de investimento à medida que as frotas buscam resultados mensuráveis de economia de combustível, ao mesmo tempo em que limitam a exposição a incidentes de ransomware.

Principais Conclusões do Relatório

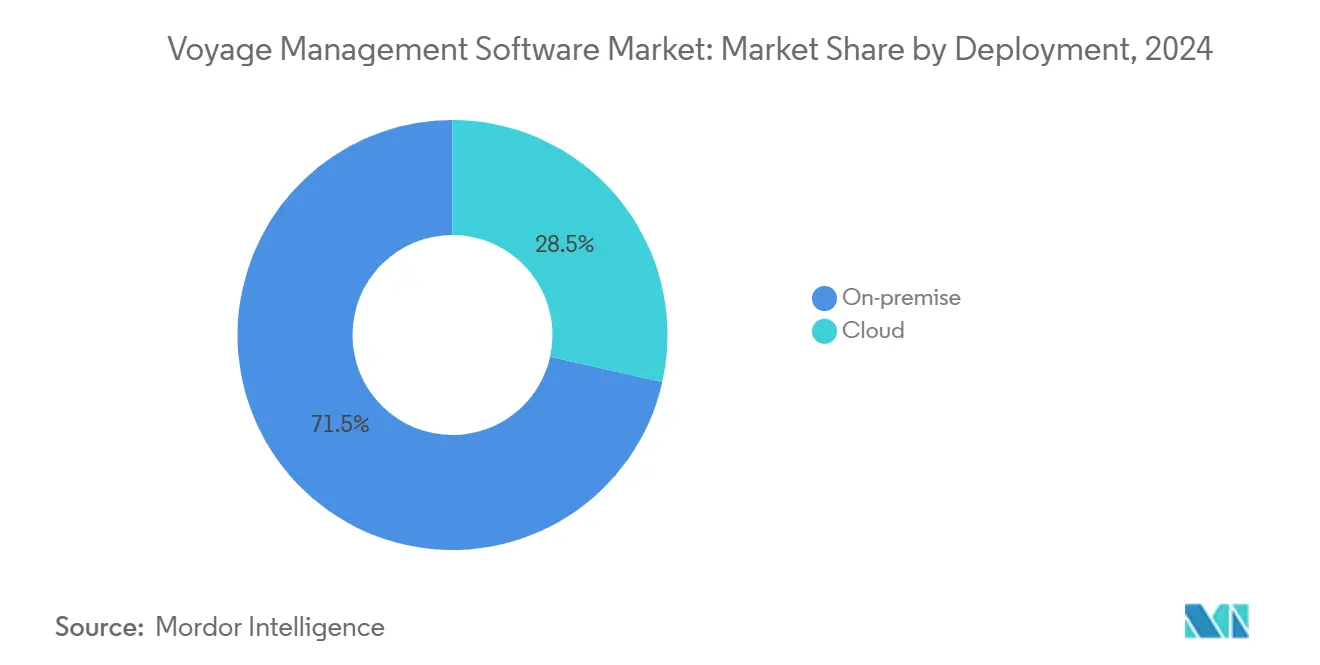

- Por implantação, as instalações locais comandaram 71,5% da participação do mercado de software de gestão de viagens em 2024, enquanto as plataformas em nuvem avançam a um CAGR de 9,0% até 2030, refletindo a acelerada mudança do mercado em direção à economia SaaS.

- Por função, o planejamento de viagem liderou com 51,8% do tamanho do mercado de software de gestão de viagens em 2024; projeta-se que a análise pós-viagem se expanda a um CAGR de 7,9% até 2030, à medida que as frotas priorizam avaliações de desempenho baseadas em dados.

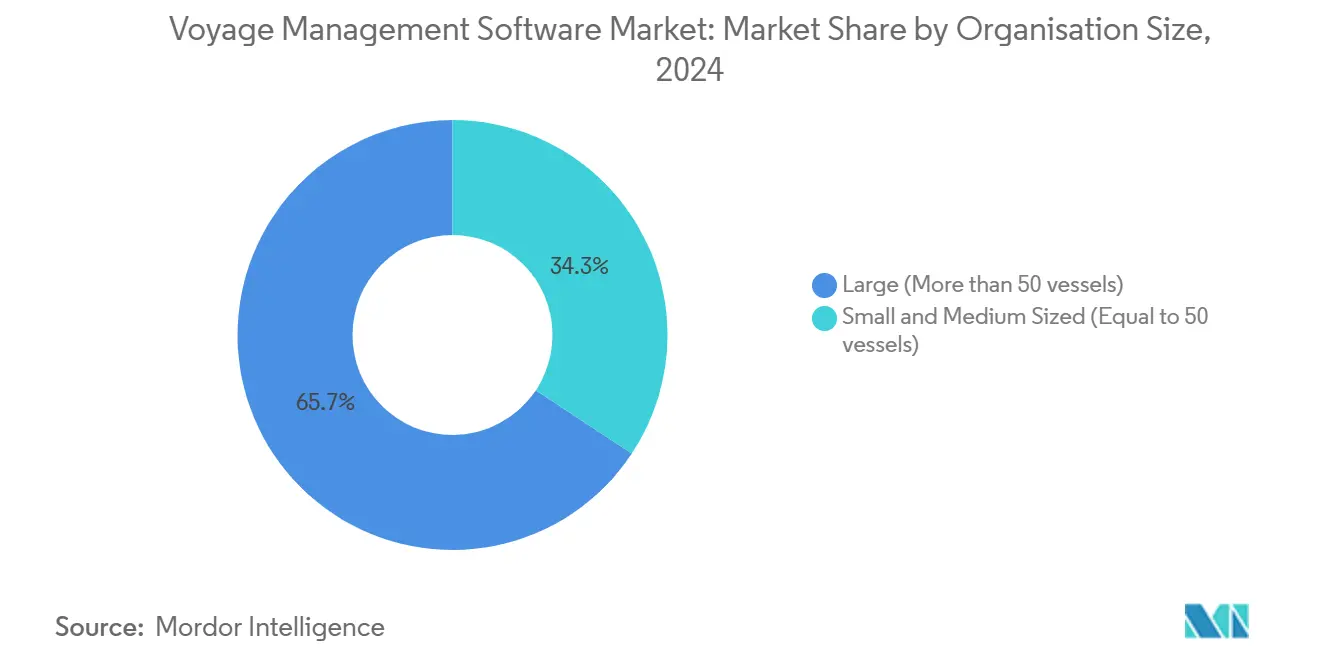

- Por tamanho de organização, as frotas que operam mais de 50 embarcações detinham 65,7% de participação do tamanho do mercado de software de gestão de viagens em 2024, enquanto os proprietários de pequeno e médio porte têm previsão de crescer a um CAGR de 8,6% com base em ofertas por assinatura.

- Por tipo de embarcação, os transportadores de contêineres capturaram 28,6% de participação de receita em 2024, enquanto os transportadores de GNL/GLP devem crescer a um CAGR de 7,4% devido às necessidades especializadas de manuseio de carga e otimização de gás de evaporação.

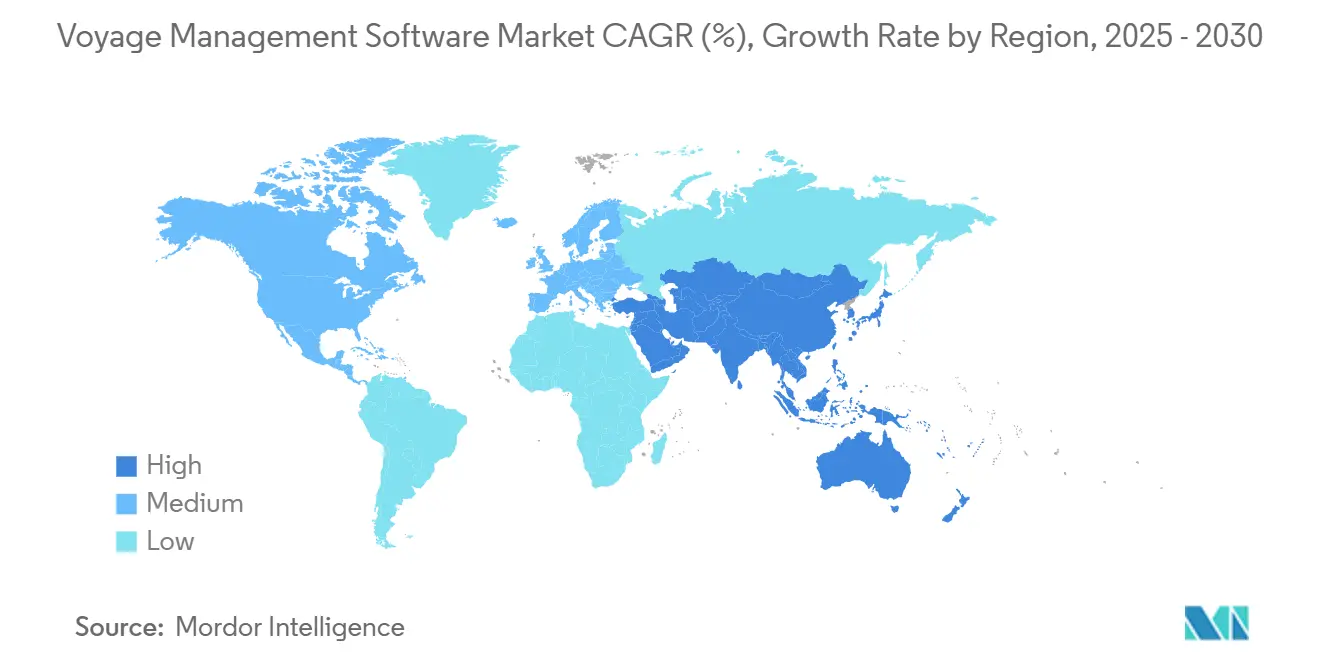

- Por geografia, a América do Norte manteve 37,4% da participação do mercado de software de gestão de viagens em 2024; a Ásia-Pacífico é a região de crescimento mais rápido, com CAGR de 8,2%, apoiada pela iniciativa de digitalização de frotas da China e pelas políticas de porto inteligente de Singapura.

Tendências e Perspectivas do Mercado Global de Software de Gestão de Viagens

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A otimização de rotas em tempo real reduz o consumo de combustível bunker | +1.8% | Global, adoção inicial na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Crescentes requisitos de conformidade com ECDIS e e-Navegação da IMO | +1.2% | Global, conformidade obrigatória | Curto prazo (≤ 2 anos) |

| Plataformas SaaS integradas substituindo sistemas legados independentes | +1.5% | América do Norte e Europa liderando, Ásia-Pacífico seguindo | Médio prazo (2 a 4 anos) |

| Arquiteturas de microsserviços nativas em nuvem reduzem o custo total de propriedade | +1.0% | Global, mais rápido em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Otimização de pontuação CII impulsionada por inteligência artificial | +0.9% | UE e América do Norte primeiro, expandindo globalmente | Médio prazo (2 a 4 anos) |

| Análise de execução de garantias de desempenho de contrato de fretamento | +0.7% | Centros globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Otimização de Rotas em Tempo Real Reduz o Consumo de Combustível Bunker

O combustível representa 50 a 60% do custo operacional de viagem, portanto, a capacidade de recalibrar uma rota em resposta a condições meteorológicas ao vivo, congestionamento portuário e variações no preço do bunker gera retorno rápido. O Wayfinder da Sofar Ocean proporciona economias de combustível de 3 a 15% combinando modelos meteorológicos de alta resolução, dados de sensores distribuídos e feeds de tráfego AIS, resultando em previsões 70% mais precisas para usuários como Eagle Bulk e Star Bulk. Os gerentes de frota incorporam cada vez mais esses motores de roteamento dinâmico diretamente nos terminais ECDIS de bordo e nos painéis de controle em terra, para que mestres e operadores compartilhem a mesma lógica de otimização. Os ganhos financeiros são amplificados sempre que a navegação lenta se alinha com uma pontuação de intensidade de carbono mais baixa sob os limites de CII da IMO. À medida que os serviços de satélite em Órbita Baixa da Terra reduzem a latência, a otimização em tempo real está evoluindo de ajustes de curso diários para horários, estreitando a ligação entre a economia de viagem e a precisão do software.

Crescentes Requisitos de Conformidade com ECDIS e e-Navegação da IMO

O regulamento SOLAS V/19 exige Sistemas de Exibição de Cartas Eletrônicas e Informações para navios de passageiros acima de 500 GT e navios de carga acima de 3.000 GT em viagens internacionais, com os mais recentes padrões de desempenho de 2022 exigindo uma integração mais profunda dos sistemas.[1]Organização Marítima Internacional, "Padrões de Desempenho para Sistemas de Exibição de Cartas Eletrônicas e Informações (ECDIS)," imo.orgOs reguladores agora exigem atualizações contínuas de cartas, registro automático de posição e alertas de contorno de segurança, o que impulsiona os proprietários em direção a suítes de viagem totalmente integradas que simplificam o planejamento de passagens, o monitoramento de rotas e os relatórios pós-viagem. O Fórum Marítimo Internacional das Companhias de Petróleo lista as falhas de ECDIS entre os riscos críticos de segurança, sublinhando a necessidade de software robusto e proficiência da tripulação. Os fornecedores respondem com serviços de gestão de cartas baseados em nuvem que fornecem atualizações globais de ENC e mantêm trilhas de auditoria imutáveis em frotas inteiras, simplificando auditorias de conformidade e inspeções de controle de estado do porto.

Plataformas SaaS Integradas Substituindo Sistemas Legados Independentes

A mudança de aplicações isoladas a bordo para ecossistemas SaaS unificados simplifica os fluxos de dados, elimina a reinserção manual e reduz os custos de manutenção. O BASSnet Web 3.0 da BASS Software, lançado em janeiro de 2025, integra módulos de planejamento de viagem, sistema de gestão de manutenção, segurança e tripulação em uma única interface de navegador, incorporando inteligência artificial para detecção de anomalias. O preço por assinatura elimina a necessidade de grandes desembolsos de capital e as atualizações automáticas de versão combatem a obsolescência tecnológica. Essas vantagens ressoam com proprietários de pequeno e médio porte que não tinham a capacidade de TI para executar pilhas locais complexas. À medida que as sociedades classificadoras como ABS e DNV certificam soluções em nuvem, as preocupações com soberania de dados e cobertura de seguro cibernético estão diminuindo, reforçando a curva de adoção de SaaS.

Otimização de Pontuação do Indicador de Intensidade de Carbono CII Impulsionada por Inteligência Artificial

A partir de janeiro de 2024, navios classificados como D por três anos consecutivos ou E em um único ano devem adotar planos de ação corretiva, intensificando a demanda por software capaz de diagnosticar e remediar o baixo desempenho de CII. O Cassandra da DeepSea Technologies obtém aprovação de tipo DNV para controle autônomo de velocidade e é implantado em toda a frota pela Eastern Pacific Shipping, provando que a inteligência artificial pode ajustar continuamente as configurações de acelerador, trim e rota para fornecer perfis de emissões conformes. A tecnologia analisa dados de sensores de alta frequência e padrões históricos para prever resultados de carbono específicos de viagem e, em seguida, recomenda intervenções que superam os modelos baseados em regras. À medida que as taxas de carbono sob o Sistema de Comércio de Emissões da UE elevam o custo de cada tonelada emitida, a otimização de CII gera retornos financeiros diretos, tornando-a uma prioridade em nível de conselho.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vulnerabilidades de segurança cibernética na convergência de OT/TI | -1.3% | Global, mais elevado em frotas digitalmente avançadas | Curto prazo (≤ 2 anos) |

| Alto investimento de capital para retrofits em toda a frota em embarcações mais antigas | -2.1% | Global, agudo em frotas envelhecidas | Médio prazo (2 a 4 anos) |

| Relutância em compartilhar dados entre transportadoras concorrentes | -0.8% | Global, mais forte em rotas comerciais movimentadas | Médio prazo (2 a 4 anos) |

| Restrições de largura de banda em links VSAT/banda L em alto mar | -0.6% | Rotas oceânicas remotas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidades de Segurança Cibernética na Convergência de OT/TI

Os incidentes cibernéticos marítimos aumentaram 900% à medida que os atacantes exploram a crescente conectividade dos sistemas de bordo, de máquinas e de negócios. A Resolução IMO MSC.428(98) e a diretiva NIS2 da UE obrigam os proprietários a incorporar controles de risco cibernético nos sistemas de gestão de segurança, mas muitas frotas carecem de pessoal, ferramentas e orçamentos para monitoramento 24 horas por dia, 7 dias por semana. O phishing é responsável pela maioria das violações, frequentemente aproveitando contas de e-mail da tripulação para injetar malware em redes de navegação ou propulsão. Ataques bem-sucedidos podem desabilitar displays ECDIS, corromper feeds de sensores ou bloquear arquivos críticos, forçando desvios custosos e sinistros de seguro. O medo resultante de exposição retarda as implantações digitais, especialmente entre pequenos proprietários que lutam com os prêmios de seguro cibernético.

Alto Investimento de Capital para Retrofits de Sistemas em Toda a Frota em Embarcações Mais Antigas

A instalação de suítes de viagem modernas em navios construídos antes de 2010 frequentemente requer novos servidores, cabeamento e placas de interface, elevando os custos para perto de 50% do valor residual da embarcação. Um estudo da Grieg Star estimou os retrofits de abastecimento de amônia em cerca de USD 22 milhões por navio, destacando a escala dos gastos com tecnologia digital e verde em tonelagem envelhecida. O tempo de doca, os testes de integração e o treinamento da tripulação aumentam a conta, enquanto os afretadores raramente compensam os proprietários diretamente por tais atualizações. Como resultado, os proprietários priorizam novas construções ou pacotes de sensores direcionados em vez de retrofits de pilha completa, retardando a penetração de mercado no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implantação: Transformação para Nuvem em Aceleração

As instalações locais dominaram 71,5% do mercado de software de gestão de viagens em 2024, um legado das restrições anteriores de largura de banda e da preferência dos capitães por sistemas controlados localmente. No entanto, as plataformas em nuvem estão superando com um CAGR de 9,0% até 2030, à medida que as constelações em Órbita Baixa da Terra fornecem latência abaixo de um segundo e largura de banda previsível. O tamanho do mercado de software de gestão de viagens para implantações em nuvem tem projeção de atingir USD 880 milhões até 2030, sublinhando a demanda por bases de código continuamente atualizadas e painéis de análise de frota.

Os primeiros adotantes apreciam taxas mensais previsíveis, atualizações sem intervenção e a capacidade de executar modelos de inteligência artificial em conjuntos de dados agregados de frota. As implantações híbridas são comuns: a lógica central de navegação permanece a bordo para resiliência, enquanto os módulos de análise de combustível e relatórios de emissões são executados na nuvem. Os fornecedores relatam que certificações de segurança, autenticação multifator e hospedagem em nuvem soberana na UE removem muitas das objeções de soberania de dados que retardaram a migração apenas dois anos atrás.

Por Função/Módulo: Análise Impulsionando o Crescimento

O planejamento de viagem comandou 51,8% de participação do tamanho do mercado de software de gestão de viagens em 2024, graças ao comprovado retorno sobre investimento em economia de combustível. No entanto, a análise pós-viagem, embora menor, está se expandindo a um CAGR de 7,9%, impulsionada por regras mais rígidas de relatórios do Sistema de Comércio de Emissões da UE e do Sistema de Coleta de Dados da IMO que exigem conjuntos de dados granulares e auditáveis. Os motores de análise agora combinam dados de relatórios ao meio-dia com feeds de sensores de alta frequência e dados meteorológicos, revelando insights sobre incrustação do casco, trim e eficiência do motor auxiliar que alimentam ciclos de melhoria contínua.

Os painéis de conformidade mapeiam as pegadas de CO₂, CH₄ e NOₓ para cada lote de carga, apoiando contratos de compensação de carbono e marketing de frete verde. Os módulos de desempenho de contrato de fretamento rastreiam o tempo de estadia, a adesão à velocidade e os desvios de rota, sinalizando automaticamente reclamações ou bônus. À medida que os usuários maduros avançam em direção à manutenção preditiva e ao planejamento autônomo de viagens, os fornecedores agrupam módulos de aprendizado de máquina que classificam vibrações anormais do motor ou turbinas que precisam de limpeza, estendendo a curva de valor além da navegação.

Por Tamanho de Organização: Adoção por PMEs em Aceleração

As grandes frotas (mais de 50 embarcações) implantaram plataformas de ponta a ponta cedo, capturando 65,7% de participação de mercado em 2024. Seu tamanho justifica equipes de TI integradas e interfaces personalizadas para sistemas de gestão comercial e técnica. Os proprietários de pequeno e médio porte com até 50 embarcações são agora os adotantes mais rápidos, com CAGR de 8,6%, atraídos por níveis de entrada de SaaS e opções de serviço gerenciado que dispensam a necessidade de suporte de TI a bordo.

Os fornecedores oferecem pacotes de "pagamento por navegação" onde os custos de licença escalam com os dias no mar, reduzindo o risco de sazonalidade para operadores de nicho. Painéis em nuvem simplificados abstraem a complexidade do esquema de dados da IMO e automatizam os cálculos de entrega do Sistema de Comércio de Emissões, permitindo que equipes enxutas cumpram as normas sem contratar analistas especializados. Modelos de financiamento que agrupam hardware, conectividade e software em um único arrendamento mensal reduzem ainda mais o atrito de adoção.

Por Tipo de Embarcação do Usuário Final: Segmentos Especializados Emergindo

As linhas de contêineres responderam por 28,6% da receita em 2024, pois a confiabilidade de horários, a otimização de escalas portuárias e a eficiência de alocação de slots exigiram suítes de viagem sofisticadas. Os transportadores de GNL/GLP, embora menores, registrarão o maior CAGR de 7,4% porque o gerenciamento de gás de evaporação e as verificações de segurança criogênica requerem software de sensores e planejamento de viagem estreitamente integrado. O tamanho do mercado de software de gestão de viagens atribuído aos transportadores de GNL/GLP tem projeção de mais que dobrar até 2030, à medida que os volumes globais de comércio de GNL aumentam e a propulsão de duplo combustível avança.[2]DNV, "FuelBoss," dnv.com

Os graneleiros e os petroleiros adotam em ritmos constantes, frequentemente impulsionados pelos requisitos dos afretadores para relatórios de CII. Em cruzeiros e Ro-Pax, os indicadores-chave de desempenho de experiência do passageiro, como pontualidade de chegada e mapeamento de ruído de propulsão, alimentam os módulos de viagem, mas a recuperação das desacelerações pandêmicas modera os gastos de curto prazo. As embarcações de apoio offshore ficam para trás devido a orçamentos de exploração reduzidos, mas apresentam potencial de crescimento à medida que as frotas de serviço de parques eólicos adotam o agendamento de transferência de tripulação just-in-time.

Análise Geográfica

A liderança de 37,4% da América do Norte decorre de cobertura de banda larga superior, de um ecossistema consolidado de fornecedores de tecnologia marítima e da harmonização antecipada de regras entre a Guarda Costeira dos EUA e as sociedades classificadoras. As grandes empresas de navegação que operam rotas transcontinentais dependem de painéis em nuvem que integram os horários do Pacífico e do Atlântico. O mercado canadense enfatiza a otimização de rotas em gelo e a conformidade com o código polar à medida que os volumes de carga no Ártico aumentam gradualmente, enquanto os operadores mexicanos se concentram em links logísticos integrados entre portos e corredores de caminhões.

O CAGR de 8,2% da Ásia-Pacífico é alimentado pela atividade de novas construções em grandes estaleiros e por implantações de portos inteligentes apoiadas pelo governo. A rede costeira da Iniciativa Cinturão e Rota da China incentiva os proprietários a compartilhar dados de localização e emissões em tempo real com as autoridades portuárias, incorporando o software de viagem em ciclos de otimização de escalas portuárias. Singapura atua como um farol regional, fornecendo cofinanciamento para projetos piloto de gêmeos digitais que reduzem os tempos de espera em ancoragem. O Japão aproveita sua cadeia de fornecimento de tecnologia, incorporando módulos de otimização de inteligência artificial em transportadores de GNL que fazem escala em terminais por toda a Ásia e Europa.

O motor regulatório da Europa mantém a demanda consistente. O Sistema de Comércio de Emissões da UE, o FuelEU Maritime e a Janela Única Marítima criam cargas de trabalho de conformidade recorrentes que elevam o valor dos módulos de relatórios SaaS. Os proprietários do norte europeu dependem de recomendações de velocidade impulsionadas por inteligência artificial para navegar nas Áreas de Controle de Emissões, enquanto os operadores mediterrâneos priorizam cortes de custos de combustível em trechos de longa distância para a Ásia. As sociedades classificadoras localizadas na região aceleram as aprovações e garantem o rápido alinhamento entre as novas regras e os recursos do software.

Cenário Competitivo

A concorrência é moderada, mas está se intensificando à medida que os titulares combinam pesquisa e desenvolvimento orgânico com ampliação de portfólio por meio de aquisições. A aquisição do Ocean Technologies Group pela Lloyd's Register adiciona módulos de treinamento e competência à sua pilha de otimização de viagens, capturando mais dos gastos com fluxo de trabalho da tripulação.[3]LR OneOcean, "Lloyd's Register to acquire Ocean Technologies Group," oneocean.com A fusão da ZeroNorth com a Alpha Ori Technologies combina algoritmos de otimização de combustível com gestão comercial de viagens, prometendo conformidade integrada com contratos de fretamento.

A Kongsberg Digital se diferencia por meio de seu canal de dados Vessel Insight, que transmite mais de 1.000 parâmetros do navio para a nuvem, desbloqueando ecossistemas de aplicativos de terceiros. A Wärtsilä Voyage apoia-se em seu legado de controle integrado de ponte e motor para desenvolver gêmeos digitais de frota que reduzem a manutenção não planejada. A Veson Nautical tem forte penetração nos fluxos de trabalho de frete comercial e agora se associa a especialistas em roteamento meteorológico para fornecer economia de viagem de ponta a ponta.

Os desafiantes implantam inteligência artificial para atacar pontos de dor de nicho. A DeepSea Technologies foca no controle autônomo de velocidade certificado pela DNV, conquistando referências asiáticas. A Windward expande a inteligência marítima após sua aquisição pela FTV Capital, visando afretadores que precisam de previsão de ETA e pontuação de risco. A aquisição da CompassAir pela Sedna combina automação de e-mail com gestão de tarefas de viagem, prometendo insights com um único clique em meio ao tráfego volumoso de caixas de entrada.

Líderes do Setor de Software de Gestão de Viagens

OrbitMI, Inc.

Dataloy Systems AS

KONGSBERG Gruppen ASA

Wärtsilä Corporation

Veson Nautical LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: GTT adquire a Danelec por EUR 194 milhões, adicionando uma base de VDR e análise de desempenho de 17.000 embarcações.

- Março de 2025: StormGeo garante propriedade total da Climatempo, fortalecendo os serviços de dados climáticos para roteamento.

- Fevereiro de 2025: Saipem e Subsea 7 anunciam fusão de USD 4,7 bilhões para formar a Saipem7, reunindo 60 embarcações de construção.

- Janeiro de 2025: BASS Software lança o BASSnet Web 3.0 nativo em nuvem com automação de inteligência artificial integrada.

Escopo do Relatório Global do Mercado de Software de Gestão de Viagens

| Nuvem |

| Local |

| Planejamento de Viagem |

| Execução e Monitoramento de Viagem |

| Análise e Relatórios Pós-Viagem |

| Conformidade e Gestão de Riscos |

| Outros |

| Grande (Mais de 50 embarcações) |

| Pequeno e Médio Porte (Até 50 embarcações) |

| Linhas de Contêineres |

| Graneleiros |

| Petroleiro (Petróleo e Gás, Químico) |

| Transportadores de GNL/GLP |

| Cruzeiro e Ro-Pax |

| Embarcações de Apoio Offshore |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Implantação | Nuvem | |

| Local | ||

| Por Função / Módulo | Planejamento de Viagem | |

| Execução e Monitoramento de Viagem | ||

| Análise e Relatórios Pós-Viagem | ||

| Conformidade e Gestão de Riscos | ||

| Outros | ||

| Por Tamanho de Organização | Grande (Mais de 50 embarcações) | |

| Pequeno e Médio Porte (Até 50 embarcações) | ||

| Por Tipo de Embarcação do Usuário Final | Linhas de Contêineres | |

| Graneleiros | ||

| Petroleiro (Petróleo e Gás, Químico) | ||

| Transportadores de GNL/GLP | ||

| Cruzeiro e Ro-Pax | ||

| Embarcações de Apoio Offshore | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de software de gestão de viagens em 2025?

Está avaliado em USD 1,57 bilhão com previsão de atingir USD 2,20 bilhões até 2030.

Qual é o CAGR esperado para as plataformas de gestão de viagens até 2030?

O mercado tem projeção de crescer a um CAGR de 7,01%, impulsionado pela descarbonização, pressões de custo de combustível e adoção integrada de SaaS.

Qual modelo de implantação está ganhando impulso entre os armadores?

O SaaS baseado em nuvem avança a um CAGR de 9,0% à medida que os proprietários capitalizam em custos iniciais mais baixos e atualizações automáticas.

Por que os transportadores de GNL/GLP estão adotando software de viagem mais rapidamente?

Os transportadores de gás precisam de otimização especializada de gás de evaporação e segurança criogênica, impulsionando um CAGR de 7,4% nos gastos com software.

Qual região apresenta a trajetória de crescimento mais rápida?

A Ásia-Pacífico lidera com CAGR de 8,2%, impulsionada pela expansão da frota da China e pelos programas de porto inteligente de Singapura.

Quais são os principais desafios de risco cibernético que a digitalização marítima enfrenta?

A rápida convergência de OT/TI expõe as embarcações a ransomware e phishing, tornando essenciais estruturas robustas de risco cibernético sob a IMO MSC.428(98).

Página atualizada pela última vez em: