Tamanho e Participação do Mercado de Análise Marítima

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.84% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Análise Marítima por Mordor Intelligence

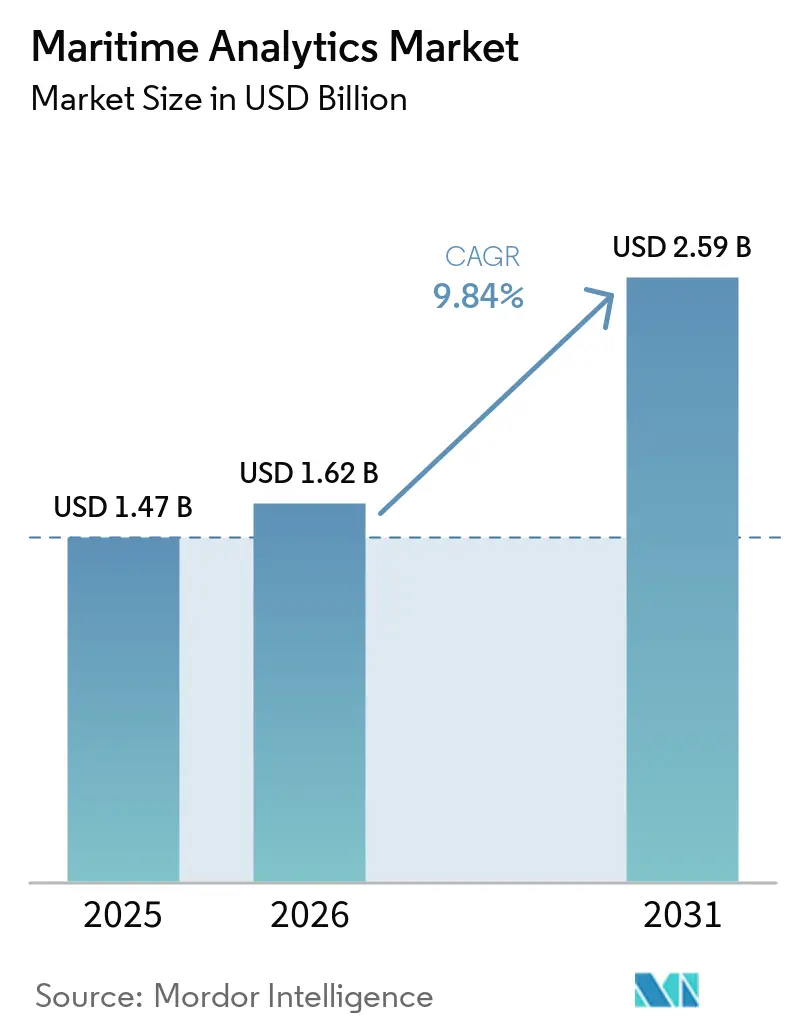

O tamanho do mercado de análise marítima está projetado para expandir de USD 1,47 bilhão em 2025 e USD 1,62 bilhão em 2026 para USD 2,59 bilhões até 2031, registrando um CAGR de 9,84% entre 2026 e 2031. A digitalização de frotas está avançando das fases piloto para programas de abrangência total da frota, posicionando as plataformas de análise como infraestrutura central. Os fornecedores de software estão incorporando lógica regulatória que auxilia os armadores a gerenciar os mandatos de redução de carbono da União Europeia e da Organização Marítima Internacional, enquanto a computação de borda reduz a latência para que os algoritmos de prevenção de colisões e posicionamento dinâmico possam operar com segurança no mar. O apetite dos investidores permanece forte, com mais de USD 200 milhões em capital de risco fluindo para startups durante 2025, e os fabricantes de equipamentos estabelecidos estão agrupando módulos de análise com sistemas de propulsão, navegação e manuseio de carga. As arquiteturas híbridas de nuvem-borda estão ganhando tração porque permitem que os operadores combinem o treinamento de modelos em terra com a inferência em tempo real a bordo, um equilíbrio que reduz os custos de largura de banda via satélite e melhora a velocidade de tomada de decisão.

Principais Conclusões do Relatório

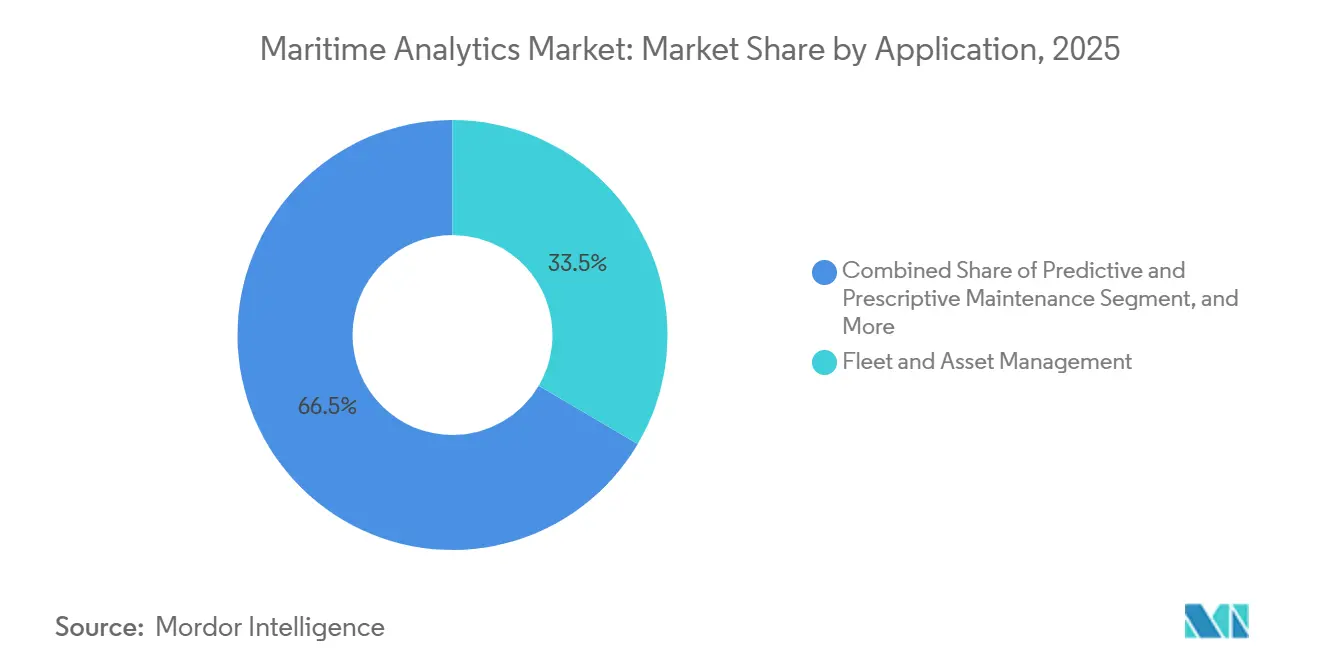

- Por aplicação, a Gestão de Frotas e Ativos liderou o mercado de análise marítima com 33,46% de participação de mercado em 2025, enquanto a Manutenção Preditiva e Prescritiva avança a um CAGR de 10,83% até 2031.

- Por usuário final, as Linhas de Navegação Comercial responderam por 42,67% dos gastos de 2025, enquanto os Portos e Operadores de Terminais estão projetados para crescer a um CAGR de 10,64% até 2031.

- Por modo de implantação, as instalações em Nuvem responderam por 57,89% em 2025, enquanto os modelos Híbridos estão crescendo a um CAGR de 10,49% até 2031.

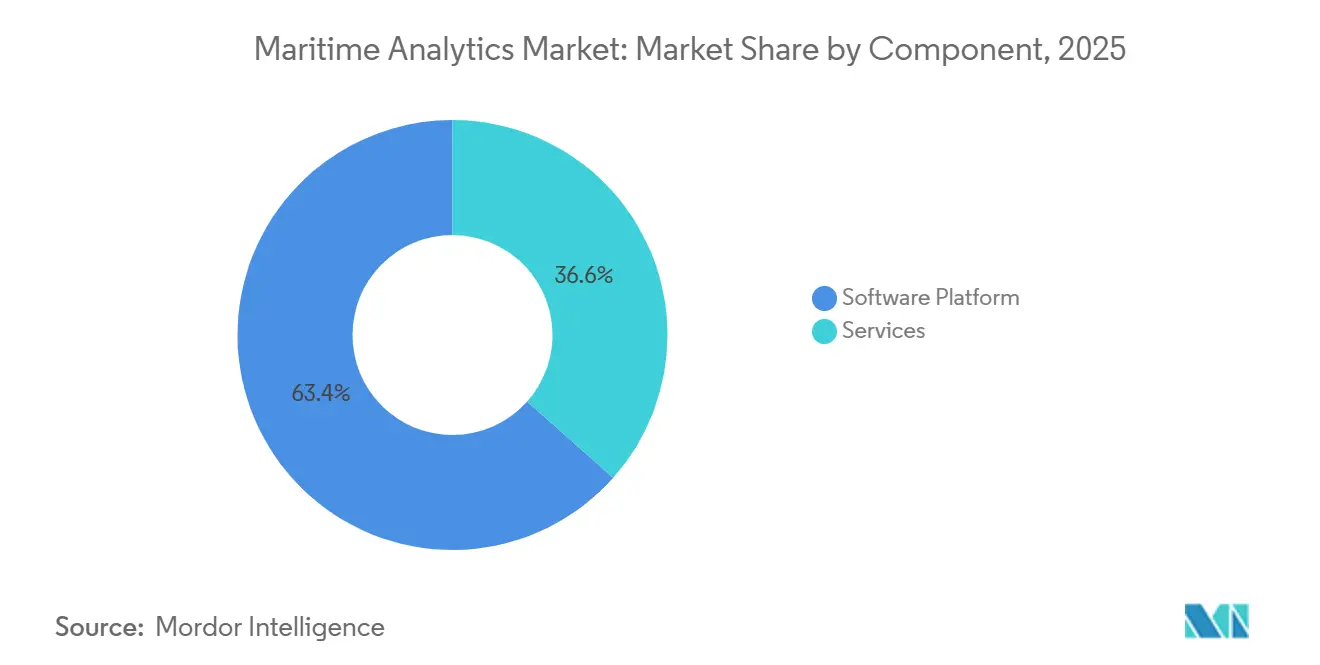

- Por componente, as Plataformas de Software responderam por 63,44% da receita de 2025, enquanto os Serviços progridem a um CAGR de 10,07% até 2031.

- Por tipo de análise, a Análise Descritiva deteve 46,71% dos gastos de 2025, e a Análise Prescritiva está definida para crescer a um CAGR de 10,22% durante 2026-2031.

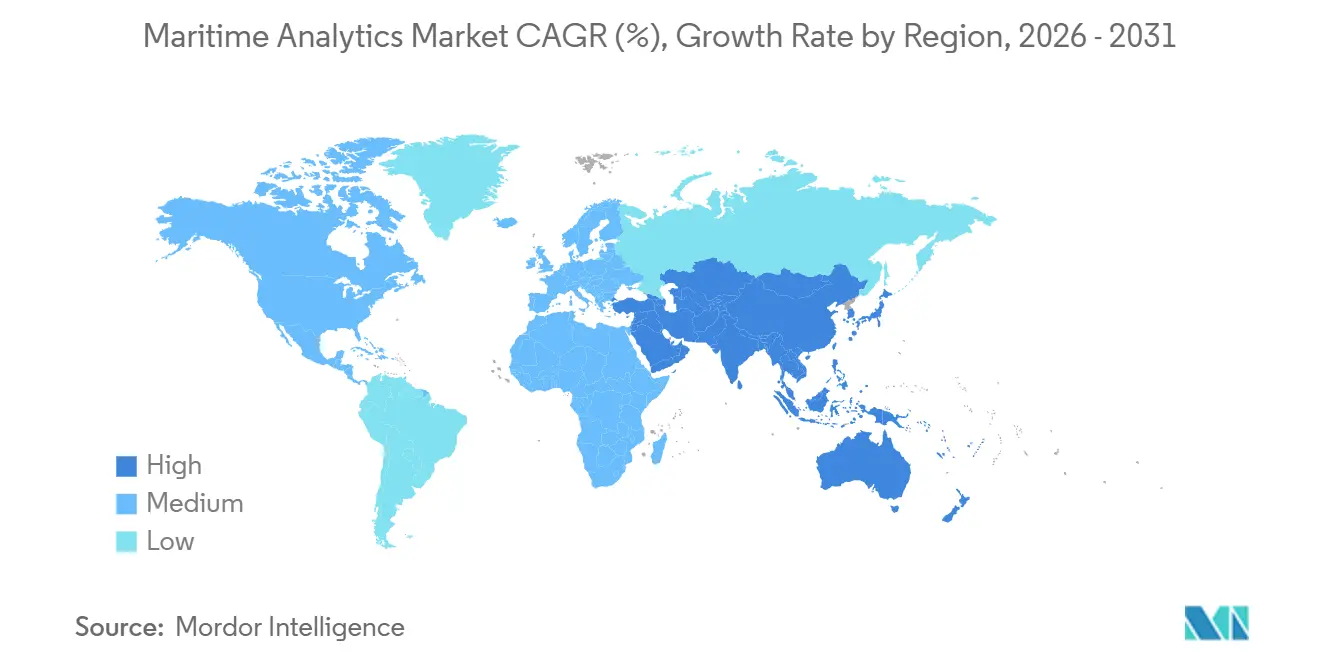

- Por geografia, a Europa capturou 28,74% da receita de 2025, e a Ásia-Pacífico está prevista para expandir a um CAGR de 10,87% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Análise Marítima

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Digitalização em Frotas Globais | +2.1% | Global, adoção inicial na Europa e América do Norte | Médio prazo (2-4 anos) |

| Pressão Regulatória por Eficiência de Combustível e Conformidade com Emissões | +2.3% | Europa e América do Norte expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção Crescente de IoT e Conectividade de Embarcações | +1.9% | Global, liderado por operadores de linhas europeias e norte-americanas | Curto prazo (≤2 anos) |

| Expansão nos Volumes de Comércio Marítimo | +1.8% | Núcleo da Ásia-Pacífico, transbordamento para o Oriente Médio e África | Longo prazo (≥4 anos) |

| Otimização de Rotas Baseada em IA Reduzindo Gastos com Combustível de Bunker | +1.6% | Global, mais forte nos segmentos de contêineres e granéis | Curto prazo (≤2 anos) |

| Entrada de Capital de Risco em Startups de Tecnologia Marítima | +1.2% | América do Norte e Europa, Ásia-Pacífico emergente | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Digitalização em Frotas Globais

Os armadores estão equipando embarcações com redes LTE privadas ou 5G que oferecem largura de banda de classe 4G, substituindo os links de satélite estreitos que antes restringiam a troca de dados. A Maersk implantou conectividade sem fio a bordo em 450 embarcações em 2025, permitindo que as equipes em terra recuperem registros de motores para diagnósticos preditivos.[1]Maersk, "Implantação da Plataforma OneWireless," maersk.com A Telenor Maritime relatou um salto de 60% nas assinaturas de conectividade naquele ano. Computadores de borda a bordo da Nokia processaram vídeo ao vivo e fluxos de sensores, detectando anomalias no manuseio de carga em segundos. As diretrizes de servidor ISO 19847 estão se tornando requisitos padrão em licitações, garantindo redundância e segurança cibernética.

Pressão Regulatória por Eficiência de Combustível e Conformidade com Emissões

O FuelEU Maritime obriga os navios que atracam em portos europeus a reduzir a intensidade de gases de efeito estufa em 2% em 2025 e 6% em 2030, escalando para 80% em 2050.[2]Comissão Europeia, "Regulamento FuelEU Maritime," ec.europa.eu O Indicador de Intensidade de Carbono da IMO penaliza embarcações que permanecem nas duas classificações mais baixas por três anos consecutivos. O módulo de otimização de viagem da Wartsila economizou 9,2% em combustível para um grande navio porta-contêineres em 2025, equivalente a USD 1,8 milhão aos preços vigentes de combustível de bunker. A análise agora integra dados de motores de duplo combustível, permitindo que os algoritmos proponham a mistura mais barata e menos emissora disponível no próximo porto.

Adoção Crescente de IoT e Conectividade de Embarcações

O ABB Ability Marine Pilot registrou dados em intervalos de um segundo de mais de 1.200 navios até o final de 2025.[3]ABB, "Instalações do Ability Marine Pilot," new.abb.com O gêmeo digital da Kongsberg previu o desgaste de rolamentos com 14 dias de antecedência, permitindo que os operadores posicionassem peças sobressalentes antes da falha. A Spire Global rastreou 300.000 identidades únicas de embarcações via AIS por satélite, oferecendo aos afretadores verificação de terceiros das rotas das embarcações. Os gateways de borda reduzem os custos de satélite filtrando os fluxos de sensores a bordo, e o IEC 61162 garante que os dispositivos IoT não interfiram com a eletrônica da ponte de comando.

Expansão nos Volumes de Comércio Marítimo

Os portos da Ásia-Pacífico movimentaram 60% do tráfego global de contêineres em 2025, e o crescimento contínuo do comércio intra-asiático está impulsionando a automação de guindastes e a análise de planejamento de berços. O Ministério dos Transportes da China exige que os principais portos instalem sistemas de gestão de tráfego integrados com algoritmos de alocação de berços, estimulando implantações em Xangai e Ningbo. Os ensaios de embarcações alimentadoras autônomas apoiados pela Fundação Nippon na Baía de Tóquio dependem de visão computacional e software de otimização de rotas. Essas iniciativas impulsionam a demanda em todo o mercado de análise marítima, especialmente para plataformas que combinam visibilidade portuária com previsão de ETA de embarcações.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Implementação e Integração | -1.4% | Global, pressão maior sobre operadores menores em mercados emergentes | Curto prazo (≤2 anos) |

| Padronização Limitada de Dados em Sistemas Legados | -1.1% | Global, particularmente em frotas de idades mistas | Médio prazo (2-4 anos) |

| Vulnerabilidades de Segurança Cibernética em Embarcações Conectadas | -0.8% | Global, elevada em defesa e energia offshore | Curto prazo (≤2 anos) |

| Escassez de Mão de Obra Marítima com Habilidades em Análise | -0.6% | América do Norte e Europa, crescente na Ásia-Pacífico | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Implementação e Integração

A modernização de um graneleiro de médio porte com sensores, servidores de borda e links de banda larga pode ultrapassar USD 500.000, um desembolso difícil de justificar para armadores operando com margens de um dígito. Os protocolos proprietários de gestão de motores de fornecedores como a MAN Energy Solutions exigem middleware personalizado, inflando os orçamentos de integração. Operadores menores asiáticos e africanos frequentemente contratam especialistas europeus a USD 2.000 por dia, ampliando a divisão digital. Os modelos de assinatura da Prisma Electronics reduzem as despesas de capital, mas alguns armadores ainda resistem a novas taxas recorrentes.

Padronização Limitada de Dados em Sistemas Legados

Navios construídos no último quarto de século utilizam protocolos diversos, do NMEA 0183 ao CANbus específico de fornecedores, criando silos que retardam a análise em toda a frota. A ISO 19848 oferece um modelo de dados comum, mas a adaptação de sistemas legados para conformidade custa cerca de USD 100.000 por embarcação. Embora os data lakes em nuvem possam normalizar os feeds brutos, a sobrecarga computacional compromete a manutenção prescritiva em menos de um minuto. A Associação de Transporte de Contêineres Digital visa harmonizar os formatos de compartilhamento de dados, mas o progresso é lento porque as transportadoras protegem os KPIs operacionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Modelos Preditivos Transformam a Economia da Manutenção

A Manutenção Preditiva e Prescritiva está projetada para expandir a um CAGR de 10,83%, o ritmo mais rápido entre todas as aplicações no mercado de análise marítima. Os armadores estão deslocando o orçamento de revisões baseadas em tempo para trabalhos baseados em condições, reduzindo os custos de manutenção em 20-30%. Como resultado, essa fatia do mercado de análise marítima está crescendo mais rapidamente do que as ferramentas de rastreamento de ativos ou planejamento de rotas. A Gestão de Frotas e Ativos ainda deteve a maior receita de 2025, com 33,46% da participação do mercado de análise marítima, refletindo anos de investimento em painéis de rastreamento de embarcações que agora atingiram quase a saturação nas frotas de contêineres e petroleiros.

As soluções de Otimização de Viagem estão ganhando impulso porque cada redução de 1% no consumo de combustível em um navio de 10.000 TEU se traduz em aproximadamente USD 200.000 em economias anuais, fortalecendo seu caso de ROI. A Análise de Carga e Cadeia de Suprimentos também está crescendo à medida que o comércio eletrônico eleva o prêmio sobre previsões precisas de ETA. A Análise de Segurança e Conformidade permanece um campo de nicho, mas de alto risco, automatizando os relatórios do Sistema Internacional de Gestão de Segurança e ajudando os afretadores a evitar embarcações com histórico ruim de inspeções. Coletivamente, essas dinâmicas mantêm o panorama geral de aplicações fluido, com os armadores cada vez mais agrupando múltiplos módulos em uma única licença de plataforma.

Por Usuário Final: Terminais Aceleram os Gastos Digitais

As Linhas de Navegação Comercial comandaram 42,67% dos gastos de 2025, a maior fatia do tamanho do mercado de análise marítima, porque as linhas globais consideram os insights orientados por combustível e cronograma como requisitos básicos. No entanto, o impulso de crescimento está se deslocando para os Portos e Operadores de Terminais, onde um CAGR de 10,64% é previsto até 2031. Os sistemas automatizados de planejamento de berços e programação de guindastes permitem que os mega-terminais girem as embarcações 30% mais rapidamente, um ganho que justifica o aumento dos orçamentos de análise e amplia sua participação no mercado de análise marítima.

As agências Governamentais e de Defesa estão ampliando as implantações de consciência de domínio que identificam pesca ilegal ou evasão de sanções, enquanto os operadores de Offshore e Energia dependem de análises para programar transferências de tripulação e prever janelas meteorológicas que governam a manutenção de turbinas. Cada grupo demanda feeds de dados diferentes: AIS, radar ou meteorologia de alta frequência, mas todos exigem processamento seguro em tempo real. Os fornecedores que conseguem segmentar conjuntos de recursos e preços por tipo de proprietário capturarão a clientela mais ampla.

Por Modo de Implantação: Híbrido Equilibra Latência e Escala

As implantações em Nuvem responderam por 57,89% das instalações de 2025 porque a computação centralizada simplifica o benchmarking de frotas e o treinamento de modelos. No entanto, o tamanho do mercado de análise marítima vinculado às arquiteturas Híbridas está projetado para expandir a um CAGR de 10,49% à medida que os operadores movem tarefas sensíveis à latência, como prevenção de colisões e posicionamento dinâmico, para a embarcação, enquanto deixam o processamento de grandes volumes de dados em terra. Um servidor de borda reforçado agora custa menos de USD 10.000, abaixo dos USD 25.000 em 2023, impulsionando a adoção híbrida mesmo entre proprietários menores.

As implantações locais persistem nos segmentos de defesa e governo, onde as regras de soberania de dados proíbem nuvens comerciais. Para frotas comerciais, as abordagens híbridas também reduzem as taxas de satélite filtrando vídeo e fluxos de sensores localmente e enviando apenas resumos. Essa arquitetura reduz o custo total de propriedade enquanto oferece tempos de resposta abaixo de um segundo, tornando-a o caminho intermediário preferido para a maioria dos novos projetos. À medida que regimes regulatórios como o GDPR restringem as regras de dados de tripulação, os modelos híbridos protegem ainda mais as informações sensíveis.

Por Componente: Serviços Preenchem a Lacuna de Competências

As Plataformas de Software geraram 63,44% da receita de componentes de 2025, mas a fatia de serviços do tamanho do mercado de análise marítima está no caminho de crescer 10,07% até 2031. Os projetos de integração frequentemente duram vários meses porque precisam casar dados de motores com feeds meteorológicos e cláusulas de contrato de afretamento, uma complexidade que empurra os armadores em direção a integradores de sistemas e contratos de análise gerenciada com preços de USD 50.000-150.000 por embarcação por ano. A escassez de cientistas de dados com conhecimento marítimo reforça a demanda por expertise externa.

O treinamento tornou-se um fluxo de receita independente, com simuladores de gêmeos digitais agora obrigatórios para engenheiros em muitos navios inteligentes. Os painéis de baixo código também estão emergindo, permitindo que engenheiros-chefes criem alertas personalizados sem programação avançada, reduzindo a dependência de talentos escassos. Os fornecedores que combinam licenças de plataforma com treinamento estruturado e suporte ao ciclo de vida têm vantagem, especialmente entre frotas de médio porte sem departamentos de TI dedicados.

Por Tipo de Análise: Sistemas Prescritivos Fornecem Orientação Acionável

Os painéis descritivos ainda comandaram 46,71% dos gastos de 2025 e permanecem o ponto de entrada para a maioria dos armadores porque atendem aos mandatos básicos de relatórios. No entanto, a fatia prescritiva da participação do mercado de análise marítima está prevista para crescer a um CAGR de 10,22%, o mais rápido nesta categoria, à medida que os operadores buscam software que não apenas preveja eventos, mas também sugira a resposta ideal. Os sistemas preditivos que alertam as tripulações duas semanas antes de uma falha de rolamento servem como um trampolim para o suporte à decisão prescritiva.

Os motores de otimização agora pesam velocidade, condições meteorológicas, emissões e cláusulas de contrato de afretamento antes de recomendar uma rota e quantificar o benefício, uma capacidade que converte dados em economias em dólares. As sociedades classificadoras estão elaborando diretrizes para certificar essas ferramentas baseadas em IA, melhorando a confiança dos usuários e acelerando a adoção. Com o tempo, os dados coletados pelos módulos descritivos continuarão a alimentar os pipelines de treinamento para modelos preditivos e prescritivos, garantindo que os três tipos de análise permaneçam interdependentes no mercado de análise marítima.

Análise Geográfica

A Europa contribuiu com 28,74% da participação do mercado de análise marítima de 2025, a maior fatia regional do tamanho do mercado de análise marítima, porque os armadores devem adquirir licenças do Sistema de Comércio de Emissões da União Europeia que chegam a 100% de cobertura em 2026, adicionando aproximadamente USD 1,5 milhão em custo anual de carbono a um grande navio porta-contêineres. Os operadores respondem implantando algoritmos de otimização de viagem e mistura de combustível que reduzem a intensidade de gases de efeito estufa o suficiente para diminuir as compras de licenças. A Agência Marítima e de Guarda Costeira do Reino Unido reforçou a demanda por software ao exigir envios eletrônicos de dados de consumo de combustível e do Indicador de Intensidade de Carbono por meio de seu portal digital a partir de 2025. Essas regulamentações sobrepostas mantêm a Europa na vanguarda da digitalização de frotas, com várias transportadoras escandinavas agora orçando os gastos com análise como uma despesa operacional recorrente em vez de desembolsos discricionários de TI.

A Ásia-Pacífico está prevista para expandir a um CAGR de 10,87% de 2026-2031, o ritmo regional mais rápido, à medida que os mandatos de portos inteligentes e os ensaios de navegação autônoma criam novos ciclos de aquisição. O Ministério dos Transportes da China ordenou que cada porto que movimenta mais de 10 milhões de toneladas anualmente integre a gestão de tráfego de embarcações e análises de alocação de berços até o final de 2025, catalisando grandes contratos em Xangai, Ningbo e Shenzhen. A Fundação Nippon do Japão financiou ensaios de embarcações alimentadoras autônomas na Baía de Tóquio que dependem de fusão de sensores e algoritmos de planejamento de rotas para navegar em águas congestionadas sem intervenção humana, com o objetivo de implantar para serviço comercial em 2027. Os estaleiros sul-coreanos agrupam software de gêmeos digitais com as entregas de novas construções para que os armadores evitem complicações de modernização, acelerando a adoção entre os primeiros adotantes. Os governos regionais subsidiam ativamente a cobertura costeira 5G e as atualizações de backhaul via satélite, ajudando os operadores pequenos e médios a justificar as assinaturas de análise.

A América do Norte e o Oriente Médio mostram adoção constante, mas mais lenta, à medida que as guardas costeiras investem em plataformas de consciência de domínio que monitoram zonas econômicas exclusivas para pesca ilegal e evasão de sanções. A América do Sul e a África permanecem mercados emergentes; o Porto de Santos no Brasil está pilotando software preditivo de alocação de berços para reduzir o tempo médio de espera de embarcações de 18 horas para menos de 12 horas, mas a maioria dos portos regionais ainda carece da conectividade de fibra necessária para suportar painéis em tempo real. O tamanho do mercado de análise marítima nessas regiões permanece abaixo de 5% porque as estruturas de propriedade fragmentadas e os orçamentos de capital limitados retardam os ciclos de aquisição. No entanto, os credores multilaterais estão financiando programas de modernização portuária que incluem redes de sensores e hardware de computação de borda, lançando as bases para uma adoção mais rápida após 2028.

Panorama Competitivo

O mercado permanece moderadamente concentrado, com ABB, Kongsberg e Wartsila juntas respondendo por pouco mais de 60% da receita total, uma posição que reforçam agrupando módulos de análise com seu hardware instalado de propulsão, navegação e automação. O ABB Ability Marine Pilot ultrapassou 1.200 instalações em embarcações no final de 2025, evitando cumulativamente 500.000 t de emissões equivalentes de CO₂ e ajudando a empresa a conquistar acordos de renovação de licenças. A Kongsberg acelerou seu roteiro de navegação autônoma por meio da aquisição da Massterly AS em 2024, combinando conjuntos de sensores com software de operações remotas que requer back ends abrangentes de análise de dados. A Wärtsilä integrou os algoritmos da Eniram em sua pilha de controle de motores, oferecendo uma plataforma de ponta a ponta abrangendo manutenção preditiva, planejamento de rotas e otimização de mistura de combustível.

Os fornecedores de software especializados capturam oportunidades de espaço em branco visando casos de uso discretos. A Nautilus Labs foca na otimização prescritiva de viagens, alegando economias de combustível de bunker de 8-12% por viagem; a Windward fornece análises de triagem de sanções que ajudam os afretadores a evitar multas de conformidade de USD 10 milhões; e a Xeneta analisa 300 milhões de pontos de dados de fretes anualmente para orientar as estratégias de reserva dos embarcadores. A Orca AI levantou USD 72,5 milhões em dezembro de 2025 para escalar a IA de prevenção de colisões para 500 navios até 2026, sinalizando a confiança do capital de risco de que aplicações de nicho podem gerar margens premium. Essas empresas conquistam contratos oferecendo implantações nativas em nuvem, iteração rápida e preços de assinatura alinhados com os modelos de despesas operacionais dos operadores.

A atividade de patentes sublinha os riscos competitivos. O Escritório Europeu de Patentes lista mais de 200 registros ativos sobre algoritmos de monitoramento baseado em condições detidos pela ABB, Siemens e Rolls-Royce Marine, enquanto as startups focam em patentes de visão computacional e aprendizado por reforço. A segurança cibernética tornou-se um diferenciador fundamental à medida que os armadores exigem auditorias ISO 27001 e comprovação de conformidade com o risco cibernético da IMO antes de conceder contratos. Os provedores de conectividade como Onomondo e Viasat entram na disputa agrupando SIMs IoT globais e serviço de satélite de alto rendimento com assinaturas de análise, borrando ainda mais a linha entre telecomunicações e software. No geral, o sucesso dos fornecedores depende da combinação de expertise no domínio marítimo com arquiteturas escaláveis de nuvem-borda, uma fórmula que está remodelando os limites competitivos em todo o mercado de análise marítima.

Líderes do Setor de Análise Marítima

ABB Ltd.

Prisma Electronics S.A.

SparkCognition, Inc.

Spire Global, Inc.

Windward Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Kongsberg Digital firmou parceria com a Microsoft Azure para instalar hardware de computação de borda em 300 embarcações de linhas europeias, visando uma redução de 25% no tempo de inatividade não programado.

- Dezembro de 2025: A Orca AI fechou uma rodada Série B de USD 72,5 milhões liderada pela Mizmaa Ventures para expandir a IA de prevenção de colisões para 500 embarcações até o final de 2026.

- Novembro de 2025: A A.P. Moller-Maersk concluiu a implantação da plataforma de conectividade OneWireless em 450 navios, uma medida que deve economizar USD 30 milhões anualmente em custos de manutenção.

- Outubro de 2025: A Wartsila adquiriu a Eniram Oy, integrando algoritmos de eficiência de combustível com seu conjunto de controle de motores.

Escopo do Relatório Global do Mercado de Análise Marítima

O Relatório do Mercado de Análise Marítima é Segmentado por Aplicação (Manutenção Preditiva e Prescritiva, Otimização de Viagem e Planejamento de Rotas, Gestão de Frotas e Ativos, Análise de Carga e Cadeia de Suprimentos, Análise de Segurança e Conformidade), Usuário Final (Linhas de Navegação Comercial, Governo e Defesa, Portos e Operadores de Terminais, Offshore e Energia), Modo de Implantação (Nuvem, Local, Híbrido), Componente (Plataforma de Software e Serviços), Tipo de Análise (Análise Descritiva, Análise Preditiva, Análise Prescritiva) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Manutenção Preditiva e Prescritiva |

| Otimização de Viagem e Planejamento de Rotas |

| Gestão de Frotas e Ativos |

| Análise de Carga e Cadeia de Suprimentos |

| Análise de Segurança e Conformidade |

| Linhas de Navegação Comercial |

| Governo e Defesa |

| Portos e Operadores de Terminais |

| Offshore e Energia |

| Nuvem |

| Local |

| Híbrido |

| Plataforma de Software |

| Serviços |

| Análise Descritiva |

| Análise Preditiva |

| Análise Prescritiva |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Aplicação | Manutenção Preditiva e Prescritiva | ||

| Otimização de Viagem e Planejamento de Rotas | |||

| Gestão de Frotas e Ativos | |||

| Análise de Carga e Cadeia de Suprimentos | |||

| Análise de Segurança e Conformidade | |||

| Por Usuário Final | Linhas de Navegação Comercial | ||

| Governo e Defesa | |||

| Portos e Operadores de Terminais | |||

| Offshore e Energia | |||

| Por Modo de Implantação | Nuvem | ||

| Local | |||

| Híbrido | |||

| Por Componente | Plataforma de Software | ||

| Serviços | |||

| Por Tipo de Análise | Análise Descritiva | ||

| Análise Preditiva | |||

| Análise Prescritiva | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a receita projetada da análise marítima até 2031?

Os gastos estão previstos para atingir USD 2,59 bilhões até 2031, expandindo de USD 1,62 bilhão em 2026.

Qual é a velocidade esperada de crescimento da análise marítima durante 2026-2031?

A taxa de crescimento anual composta está projetada em 9,84% ao longo desse período de seis anos.

Qual área de aplicação está ganhando adoção mais rapidamente?

A Manutenção Preditiva e Prescritiva está avançando a um CAGR de 10,83%, superando as ferramentas de rastreamento de ativos e planejamento de viagens.

Por que as implantações híbridas de nuvem-borda estão se tornando populares?

Elas permitem que os navios executem algoritmos sensíveis à latência a bordo enquanto treinam modelos em terra, reduzindo os custos de largura de banda via satélite e aprimorando as funções de segurança em tempo real.

Qual região provavelmente registrará o crescimento mais rápido até 2031?

A Ásia-Pacífico está definida para expandir a um CAGR de 10,87%, impulsionada pelas implantações de portos inteligentes da China e pelos pilotos de navegação autônoma no Japão.

Qual retorno sobre o investimento os armadores podem esperar das análises de otimização de viagem?

Estudos de caso mostram economias de combustível de bunker de 8–12% por viagem, frequentemente recuperando o custo da licença de software em 12–18 meses.

Página atualizada pela última vez em: