Tamanho e Participação do Mercado de Software de Gestão Hoteleira e de Hospitalidade

Visão Geral do Mercado

| Período de Estudo | 2025 - 2030 |

|---|---|

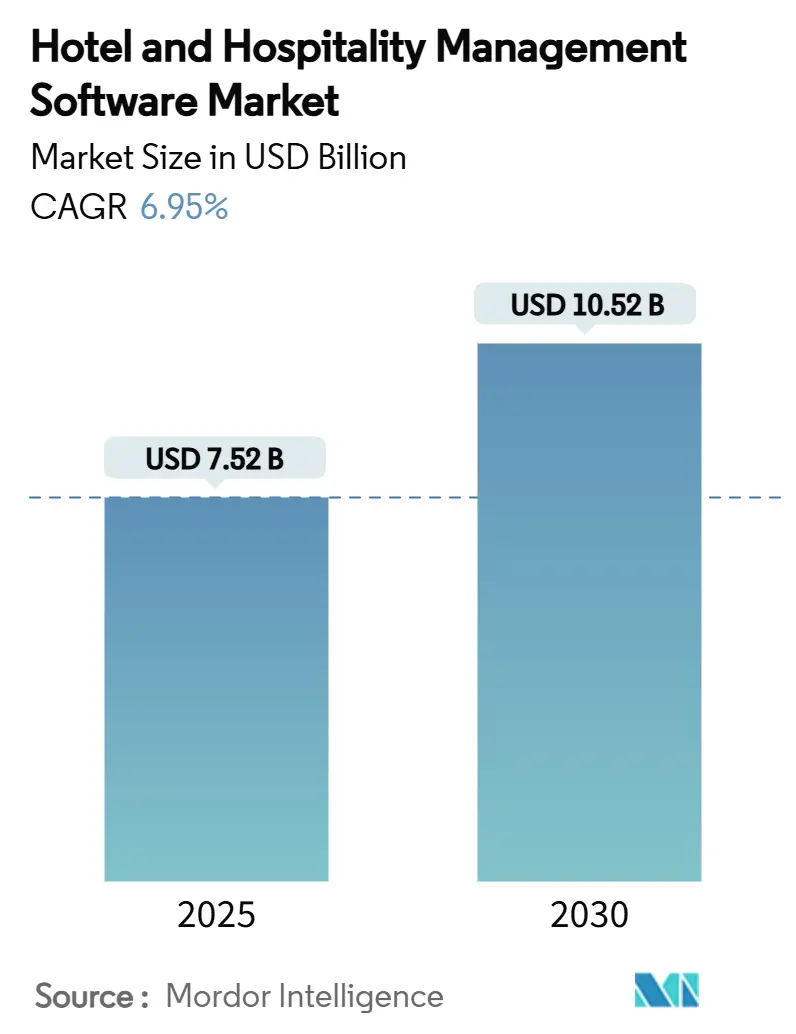

| Tamanho do Mercado (2025) | 7.52 Bilhões de dólares |

| Tamanho do Mercado (2030) | 10.52 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.95% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Gestão Hoteleira e de Hospitalidade por Mordor Intelligence

O mercado de software de gestão hoteleira e de hospitalidade registrou um tamanho de mercado de USD 7,52 bilhões em 2025 e tem previsão de atingir USD 10,52 bilhões até 2030, avançando a um CAGR de 6,95% no período. Os hotéis estão priorizando plataformas nativas em nuvem para aliviar a crescente pressão de custos, uma vez que as despesas com mão de obra aumentaram USD 9 por quarto em 2024, enquanto os custos operacionais gerais superaram o crescimento da receita.[1]STR, "Crescimento dos Custos de Mão de Obra Impulsionado por Alimentos e Bebidas em Hotéis em 2024," str.com As regras obrigatórias de faturamento digital na Europa, começando com o lançamento da Alemanha em janeiro de 2025, acrescentam nova urgência porque as arquiteturas legadas já absorvem 60-80% dos orçamentos de TI.[2]Johannes Vocke, "Adaptando-se à Conformidade de Faturamento Eletrônico da Alemanha," hospitalitynet.org Grandes migrações empresariais — a mudança da Hyatt para o Oracle Opera Cloud em mais de 1.000 propriedades e a implantação da Marriott em marcas premium — comprovam o valor estratégico da modernização de plataformas e sustentam o impulso da demanda. Ao mesmo tempo, hotéis independentes obtêm acesso acessível a soluções de nível empresarial, impulsionando a intensidade competitiva em todos os tamanhos de propriedade.

Principais Conclusões do Relatório

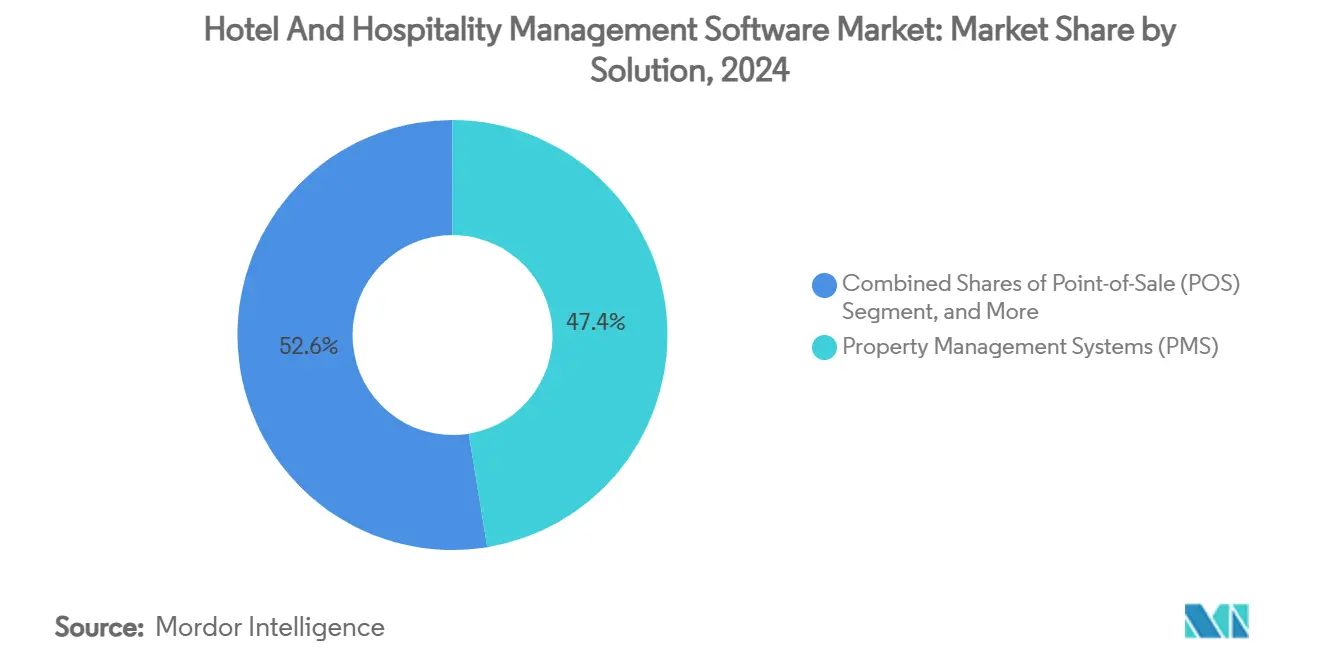

- Por solução, os Sistemas de Gestão de Propriedades lideraram com 47,41% da participação do mercado de software de gestão hoteleira e de hospitalidade em 2024; a Gestão de Receitas tem previsão de crescer mais rapidamente a um CAGR de 8,34% até 2030.

- Por implantação, os modelos baseados em nuvem representaram 61,92% do tamanho do mercado de software de gestão hoteleira e de hospitalidade em 2024 e têm projeção de expansão a um CAGR de 9,17% até 2030.

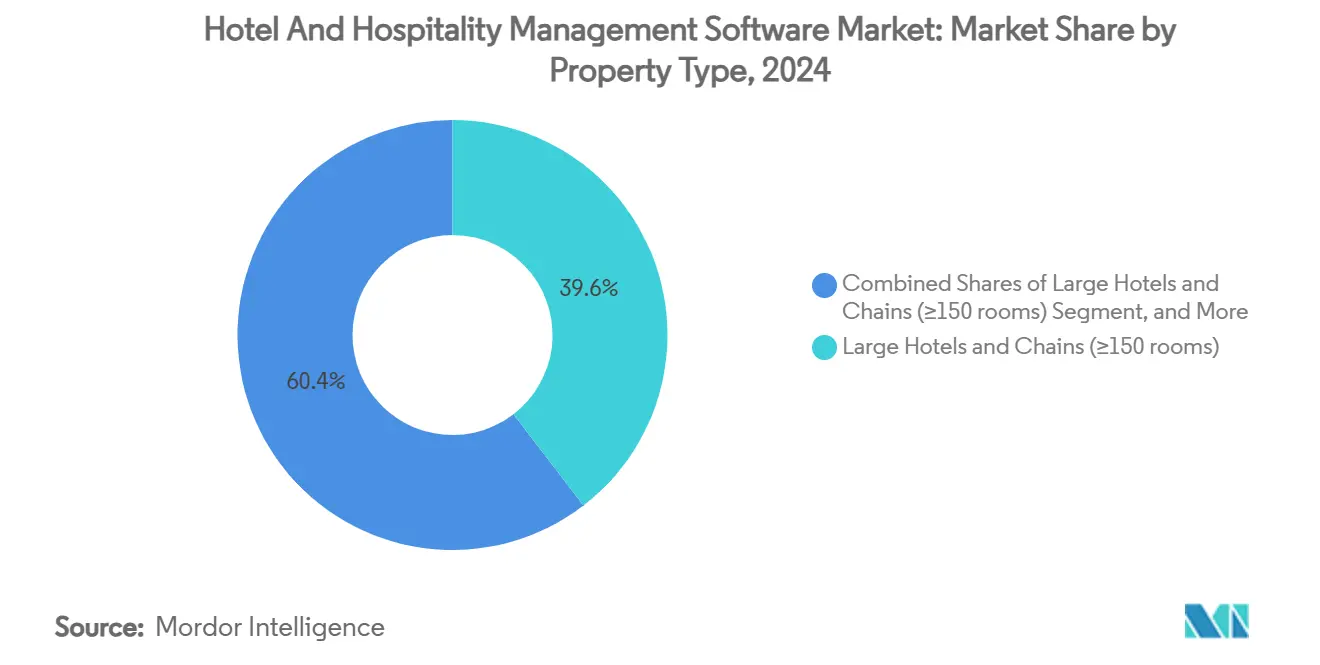

- Por tipo de propriedade, Hotéis Grandes e Redes detiveram 39,58% de participação do tamanho do mercado de software de gestão hoteleira e de hospitalidade em 2024, enquanto Apartamentos com Serviços e Aluguéis de Temporada devem crescer a um CAGR de 10,47% até 2030.

- Por usuário final, Redes Hoteleiras retiveram 35,97% de participação, mas Hotéis Independentes devem avançar a um CAGR de 11,81% até 2030 dentro do tamanho do mercado de software de gestão hoteleira e de hospitalidade.

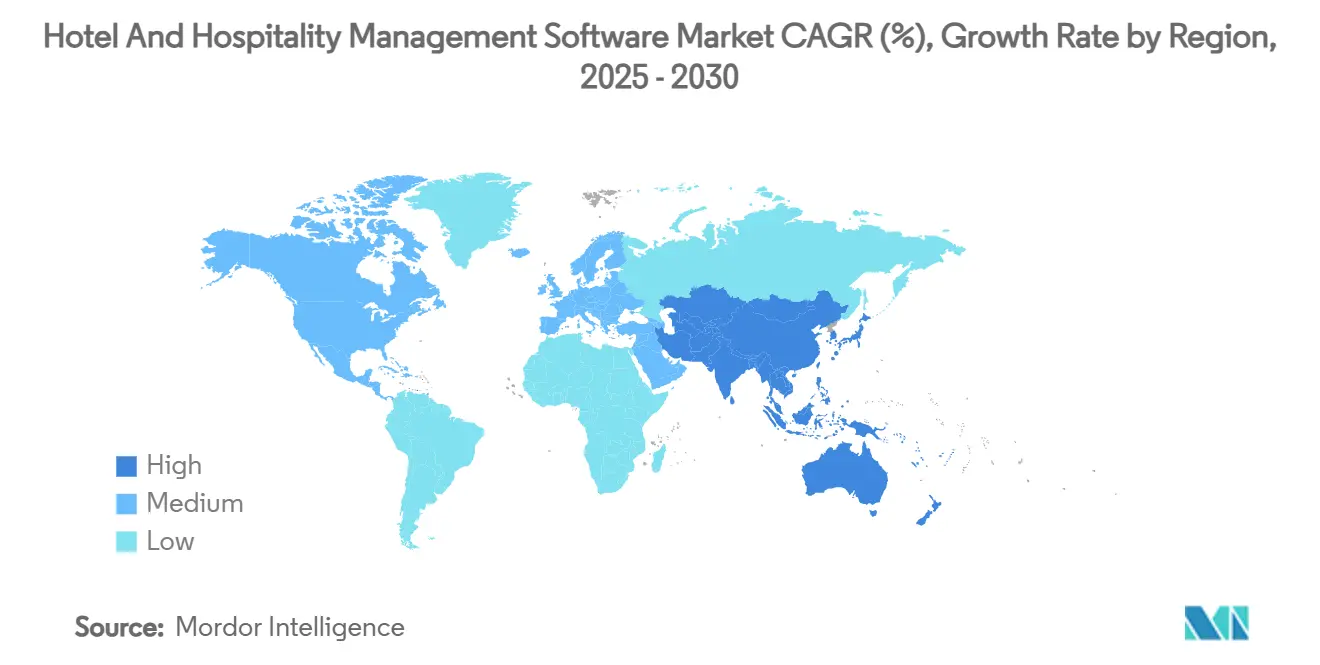

- Por geografia, a América do Norte dominou com 31,64% de participação em 2024; a Ásia-Pacífico tem previsão de registrar o CAGR mais rápido de 10,07% até 2030.

Tendências e Perspectivas do Mercado Global de Software de Gestão Hoteleira e de Hospitalidade

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida transição para plataformas de Sistema de Gestão de Propriedades nativas em nuvem | +1.8% | Global, com América do Norte e Europa liderando | Médio prazo (2-4 anos) |

| Adoção acelerada de ferramentas de jornada do hóspede sem contato | +1.2% | Global, com Ásia-Pacífico apresentando maior crescimento | Curto prazo (≤ 2 anos) |

| Crescimento nos pipelines de construção de hotéis de médio porte | +0.9% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Faturamento digital obrigatório e regulamentações de visitantes eletrônicos na Europa | +0.7% | Europa, com expansão para outros mercados regulamentados | Curto prazo (≤ 2 anos) |

| Ascensão de motores de precificação dinâmica baseados em inteligência artificial | +1.1% | Global, com hotéis independentes apresentando adoção rápida | Médio prazo (2-4 anos) |

| Impulso do ecossistema de agências de viagens online e APIs de Sistemas de Distribuição Global reduzindo custos de integração | +0.8% | Global, beneficiando particularmente propriedades menores | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida transição para plataformas de Sistema de Gestão de Propriedades nativas em nuvem

Trinta por cento dos orçamentos de TI hoteleira de 2025 estão agora reservados para novos Sistemas de Gestão de Propriedades em nuvem, liberando recursos anteriormente bloqueados na manutenção de softwares obsoletos. A Hyatt relatou 34% menos tempo de inatividade e 50% menos chamados ao suporte técnico após migrar mais de 1.000 propriedades para o Oracle Opera Cloud, evidenciando os ganhos operacionais disponíveis em escala. A Choice Hotels concluiu a primeira saída completa de data center do setor hoteleiro ao desativar 3.729 servidores e transferir todas as cargas de trabalho para a AWS, consolidando o argumento empresarial para a migração para a nuvem. Esses exemplos mostram como as arquiteturas modernas integram fluxos de dados em tempo real entre módulos de receita, experiência do hóspede e back-office. O ganho de desempenho cria uma trajetória atraente para fornecedores posicionados com plataformas multilocatárias e com prioridade em API.

Adoção acelerada de ferramentas de jornada do hóspede sem contato

As tecnologias sem contato passaram de necessidade pandêmica a alavanca de receita, uma vez que 71% dos viajantes de negócios preferem o check-in online e os hotéis participantes relatam 25% maior satisfação dos hóspedes. As chaves digitais já se aproximam de 70% de penetração em propriedades de alto padrão, reduzindo a mão de obra na recepção enquanto aumentam a conveniência.[3]SALTO Systems, "A Ascensão das Chaves Móveis na Hospitalidade," bdcnetwork.com Motores de upselling incorporados em fluxos móveis de pré-chegada entregam taxas de conversão de 35,7%, ilustrando o potencial de receita adicional. Propriedades que implantam suítes completas sem contato observam que 76% dos hóspedes têm maior probabilidade de retornar, traduzindo a adoção em aumento mensurável de fidelidade. Pilotos de reconhecimento facial e identificação biométrica prometem interações ainda mais rápidas, embora as regras do eIDAS II europeu exijam controles rigorosos de privacidade.

Crescimento nos pipelines de construção de hotéis de médio porte

Os incorporadores estão se concentrando em formatos de médio porte que equilibram acessibilidade com consistência habilitada por tecnologia. A Ásia-Pacífico lidera, apoiada pelos 86,91 milhões de hotéis e 2,888 milhões de quartos da China, que criam grandes pools de demanda para sistemas prontos para a nuvem. As propriedades recém-construídas ignoram as restrições legadas e abrem com stacks integrados que automatizam limpeza, manutenção e mensagens aos hóspedes desde o primeiro dia. Os fornecedores especializados em integração rápida e modelos de precificação leves ganham vantagem de pioneirismo à medida que os investidores insistem em backbones escaláveis, mas com custo eficiente.

Faturamento digital obrigatório e regulamentações de visitantes eletrônicos na Europa

O mandato de faturamento eletrônico da Alemanha entrou em vigor em janeiro de 2025, obrigando os hotéis a gerar documentos ZUGFeRD ou XRechnung, enquanto a Espanha agora exige uploads de dados de visitantes em tempo real para o ministério do interior. Somando-se ao prazo de junho de 2025 da Lei Europeia de Acessibilidade para interfaces digitais, o ônus de conformidade torna-se impossível sem software moderno baseado em padrões. Os fornecedores que incorporam conformidade pronta para uso garantem assim vantagens competitivas à medida que as redes multinacionais padronizam em uma única plataforma global capaz de atender às regras da Europa e futuras extensões em outros lugares.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de migração de dados legados em redes de serviço completo | -1.4% | Global, particularmente América do Norte e Europa | Médio prazo (2-4 anos) |

| Alta rotatividade entre pequenas propriedades independentes | -0.8% | Global, com maior impacto em mercados emergentes | Curto prazo (≤ 2 anos) |

| Custos de conformidade com privacidade de dados (GDPR, CPRA, PDPA) | -0.6% | Europa, América do Norte, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Hardware local fragmentado em economias emergentes | -0.5% | Ásia-Pacífico, Oriente Médio e África, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de migração de dados legados em redes de serviço completo

Décadas de personalizações significam que a conversão de um Sistema de Gestão de Propriedades empresarial pode levar de 12 a 18 meses, com temidas interrupções de serviço na transição. A Wyndham reduziu o tempo de inatividade esperado em 34% ao migrar 550 hotéis em um mês, mas tais sucessos exigem ferramentas especializadas e parceiros experientes. Perfis de hóspedes duplicados e interfaces personalizadas complicam ainda mais os projetos, levando algumas marcas a escalonar as implantações. Mesmo assim, uma vez que a dívida legada é eliminada, a manutenção cai acentuadamente, liberando capital para inovação.

Alta rotatividade entre pequenas propriedades independentes

O Barômetro Europeu de Acomodação de 2025 observa que 61% dos estabelecimentos citam altos custos iniciais e 58% apontam a complexidade de integração como barreiras tecnológicas, levando a elevada rotatividade de contratos. Mudanças de propriedade amplificam o risco em mercados emergentes onde o financiamento é frágil. Suítes modulares baseadas em assinatura que entram em operação em dias em vez de meses mitigam a rotatividade ao alinhar o custo com a sazonalidade da receita, mas os fornecedores ainda devem equilibrar as despesas de aquisição com a vida média mais curta do cliente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Solução: A Dominância dos Sistemas de Gestão de Propriedades Enfrenta Disrupção da Gestão de Receitas

Os Sistemas de Gestão de Propriedades detiveram 47,41% da participação do mercado de software de gestão hoteleira e de hospitalidade em 2024, confirmando seu papel como hubs operacionais. No entanto, as aplicações de Gestão de Receitas estão avançando a um CAGR de 8,34% até 2030, refletindo a mudança da gestão do controle de custos para a otimização de lucros. Muitos fornecedores agora agrupam motores de precificação por inteligência artificial em suítes de Sistemas de Gestão de Propriedades, diluindo as linhas de categoria, mas ampliando o mercado de software de gestão hoteleira e de hospitalidade.

Gestão de Canais, Motores de Reservas e módulos de Experiência do Hóspede seguem as atualizações dos Sistemas de Gestão de Propriedades, uma vez que o fluxo de dados integrado maximiza a conversão de reservas diretas e ofertas personalizadas. Estudos de caso como a resolução de 92% das consultas por chatbot da Kabannas e a conversão de upsell de 35,7% ressaltam o retorno sobre o investimento tangível. À medida que as integrações se padronizam, as soluções pontuais correm o risco de serem substituídas por plataformas mais amplas, obrigando os especialistas a inovar ou fazer parcerias para permanecerem relevantes.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Implantação: A Migração para a Nuvem Acelera em Todos os Segmentos

As implantações em nuvem representaram 61,92% do tamanho do mercado de software de gestão hoteleira e de hospitalidade em 2024 e têm projeção de crescimento anual de 9,17%. A remoção de 3.729 servidores pela Choice Hotels exemplifica o potencial de realocação de capital quando a infraestrutura migra para Infraestrutura como Serviço. Os fornecedores monetizam por meio de arranjos de assinatura que alinham a receita com o valor entregue, enquanto os clientes apreciam as atualizações automáticas e a redundância integrada.

O modelo local persiste onde a soberania de dados ou a conectividade irregular ditam a hospedagem local, embora mesmo esses hotéis experimentem modelos híbridos que replicam dados para a nuvem. O crescimento de 27% na receita de serviços em nuvem da Oracle valida o apetite do mercado por arquiteturas multilocatárias. À medida que os conselhos de administração hoteleiros exigem resiliência e velocidade, a penetração da nuvem continuará se ampliando entre geografias e classes de propriedades.

Por Tipo de Propriedade: Apartamentos com Serviços Perturbam os Modelos Tradicionais de Hospitalidade

Hotéis Grandes e Redes retiveram 39,58% de participação em 2024 graças aos recursos de marca e programas de fidelidade globais. No entanto, Apartamentos com Serviços e Aluguéis de Temporada estão se expandindo a um CAGR de 10,47%, tornando-os o subsegmento mais dinâmico dentro do mercado de software de gestão hoteleira e de hospitalidade. Seu modelo operacional híbrido necessita tanto de ferramentas para hóspedes transitórios quanto de recursos de locação de longa permanência, levando ao surgimento de fornecedores especializados como a Hostaway.

Os resorts adicionam complexidade com múltiplos centros de receita por hóspede, desde golfe até spa, exigindo reservas e ponto de venda estreitamente integrados. Enquanto isso, hotéis pequenos e de médio porte se beneficiam do licenciamento de Software como Serviço que escala com a contagem de quartos, permitindo que os independentes acessem módulos antes limitados aos orçamentos das redes.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Hotéis Independentes Impulsionam a Democratização da Tecnologia

As Redes Hoteleiras ainda comandavam 35,97% da participação do mercado de software de gestão hoteleira e de hospitalidade em 2024, mas os Hotéis Independentes estão no caminho para um crescimento de CAGR de 11,81%. A Cloudbeds relata 40% mais reservas diretas e 60% menos gastos com software para adotantes independentes, ressaltando a motivação econômica.

Resorts e Spas demandam fluxos de trabalho centrados no hóspede que orquestram quartos com bem-estar, enquanto Cruzeiros e Cassinos adicionam regulamentações marítimas e de jogos. Os fornecedores que apresentam modelos configuráveis em vez de conjuntos de recursos rígidos ganham preferência porque os diversos usuários finais querem ativar apenas os módulos relevantes sem alterações de código.

Análise Geográfica

A América do Norte capturou 31,64% da participação do mercado de software de gestão hoteleira e de hospitalidade em 2024 devido a sistemas empresariais consolidados e altos orçamentos de TI por propriedade. Os ciclos de substituição agora dominam à medida que as redes eliminam gradualmente os stacks locais em favor de serviços em nuvem totalmente gerenciados, garantindo despesas operacionais previsíveis em vez de picos de despesas de capital.

A Ásia-Pacífico tem previsão de registrar um CAGR de 10,07% até 2030, o mais rápido globalmente, impulsionado pelo extenso parque hoteleiro da China e pelo contínuo surto de novas construções. Muitas propriedades lá saltam as arquiteturas legadas, implementando suítes modernas desde o início e atraindo fornecedores ávidos por escala em mercados virgens. Os governos do Sudeste Asiático também promovem plataformas de turismo digital que incorporam APIs padronizadas, facilitando a entrada de fornecedores de software.

A Europa situa-se entre a maturidade e a disrupção. O GDPR e as obrigações de faturamento eletrônico de janeiro de 2025 forçam os hotéis a atualizar, criando picos de demanda apesar de indicadores econômicos mais fracos. A seleção de fornecedores depende cada vez mais de kits de ferramentas de conformidade comprovados. A América do Sul e o Oriente Médio e África permanecem em grande parte subpenetrados, mas atraentes a longo prazo à medida que as viagens de entrada se recuperam e os investidores financiam a expansão de marcas regionais. A conectividade e o suporte a idiomas locais permanecem os principais obstáculos que os fornecedores devem superar para converter o pipeline nessas regiões.

Cenário Competitivo

O mercado de software de gestão hoteleira e de hospitalidade é moderadamente fragmentado. Oracle, Agilysys e Sabre mantêm escala por meio de extensiva pesquisa e desenvolvimento, amplos portfólios de módulos e contratos empresariais. A Oracle reportou USD 6,7 bilhões em receita de nuvem relacionada à hospitalidade para o exercício fiscal de 2025, alta de 27%, sinalizando monetização eficaz de seu roteiro do Opera Cloud. A desinvestimento planejado de USD 1,1 bilhão da Sabre de sua unidade de Soluções de Hospitalidade remodela as posições competitivas e libera capital para seu núcleo de aviação.

Desafiantes como Mews e Cloudbeds crescem rapidamente em usabilidade, abertura de API e implantação rápida. A Mews garantiu USD 100 milhões da Vista Credit Partners para ampliar a capacidade de aquisição, apontando para o contínuo potencial de consolidação. As corridas armamentistas de capacidade de inteligência artificial se intensificam: a patente da Microsoft para um assistente virtual orientado a hotéis mostra o interesse dos gigantes da tecnologia em interfaces conversacionais.

Nichos especializados também proliferam. A BirchStreet lidera a automação de compras a pagamento, enquanto a aquisição da HotStats pela Duetto funde análises de receita e lucro. Os fornecedores se diferenciam por meio de parcerias de ecossistema — xnPOS vinculado ao Stayntouch PMS, ou Guestline incorporando um Sistema de Gestão de Receitas por inteligência artificial — para apresentar soluções completas sem reconstruir cada módulo internamente. Fusões e aquisições, parcerias estratégicas e inovação verticalizada permanecerão, portanto, centrais para a estratégia competitiva ao longo do horizonte de previsão.

Líderes do Setor de Software de Gestão Hoteleira e de Hospitalidade

Oracle Corporation

Sabre Corporation

Agilysys Inc.

Amadeus IT Group S.A.

Cloudbeds LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Sabre concordou em vender seu negócio de Soluções de Hospitalidade por USD 1,1 bilhão, simplificando o foco em serviços de mercado de aviação e viagens.

- Abril de 2025: A Duetto adquiriu a HotStats para combinar gestão de receitas com benchmarking de lucros, com o objetivo de entregar uma plataforma comercial de ponta a ponta.

- Março de 2025: A IDS Next adquiriu a ShawMan Software, adicionando módulos de ponto de venda e spa que aprofundam sua suíte integrada para hotéis de serviço completo.

- Janeiro de 2025: A Mews adquiriu a Clarity Hospitality para fortalecer a presença no segmento de alto padrão da Ásia-Pacífico e do Reino Unido e acelerar a venda cruzada de seu Sistema de Gestão de Propriedades em nuvem.

Escopo do Relatório Global do Mercado de Software de Gestão Hoteleira e de Hospitalidade

| Sistemas de Gestão de Propriedades |

| Ponto de Venda |

| Gestão de Canais |

| Motor de Reservas |

| Experiência do Hóspede / Gestão de Relacionamento com o Cliente |

| Gestão de Receitas |

| Outras Soluções |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Hotéis Pequenos e de Médio Porte (≤150 quartos) |

| Hotéis Grandes e Redes (≥150 quartos) |

| Resorts |

| Apartamentos com Serviços e Aluguéis de Temporada |

| Outros Tipos de Propriedade |

| Hotéis Independentes |

| Redes Hoteleiras |

| Resorts e Spas |

| Cruzeiros e Cassinos |

| Outros Usuários Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Israel |

| Turquia | ||

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Catar | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

| Por Solução | Sistemas de Gestão de Propriedades | ||

| Ponto de Venda | |||

| Gestão de Canais | |||

| Motor de Reservas | |||

| Experiência do Hóspede / Gestão de Relacionamento com o Cliente | |||

| Gestão de Receitas | |||

| Outras Soluções | |||

| Por Implantação | Baseado em Nuvem | ||

| Local | |||

| Híbrido | |||

| Por Tipo de Propriedade | Hotéis Pequenos e de Médio Porte (≤150 quartos) | ||

| Hotéis Grandes e Redes (≥150 quartos) | |||

| Resorts | |||

| Apartamentos com Serviços e Aluguéis de Temporada | |||

| Outros Tipos de Propriedade | |||

| Por Usuário Final | Hotéis Independentes | ||

| Redes Hoteleiras | |||

| Resorts e Spas | |||

| Cruzeiros e Cassinos | |||

| Outros Usuários Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Austrália | |||

| Singapura | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Israel | |

| Turquia | |||

| Arábia Saudita | |||

| Emirados Árabes Unidos | |||

| Catar | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual foi o valor do mercado de software de gestão hoteleira e de hospitalidade em 2025?

O mercado atingiu USD 7,52 bilhões em 2025.

Qual solução comandou a maior participação em 2024?

Os Sistemas de Gestão de Propriedades lideraram com 47,41% de participação.

Com que velocidade a região Ásia-Pacífico está crescendo?

A Ásia-Pacífico tem projeção de registrar um CAGR de 10,07% até 2030.

Por que os hotéis independentes estão adotando software rapidamente?

Os modelos de precificação em nuvem reduzem os custos iniciais, permitindo que os independentes acessem ferramentas de nível empresarial e aumentem as reservas diretas em 40%.

Qual mudança regulatória está influenciando a adoção europeia?

O mandato de faturamento eletrônico da Alemanha de janeiro de 2025 está forçando os hotéis a atualizar para plataformas digitais em conformidade.

Qual modelo de implantação está se expandindo mais rapidamente?

As implantações baseadas em nuvem têm previsão de crescer 9,17% ao ano até 2030.

Página atualizada pela última vez em: