Tamanho e Participação do Mercado de software de Automação de Marketing da Europa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

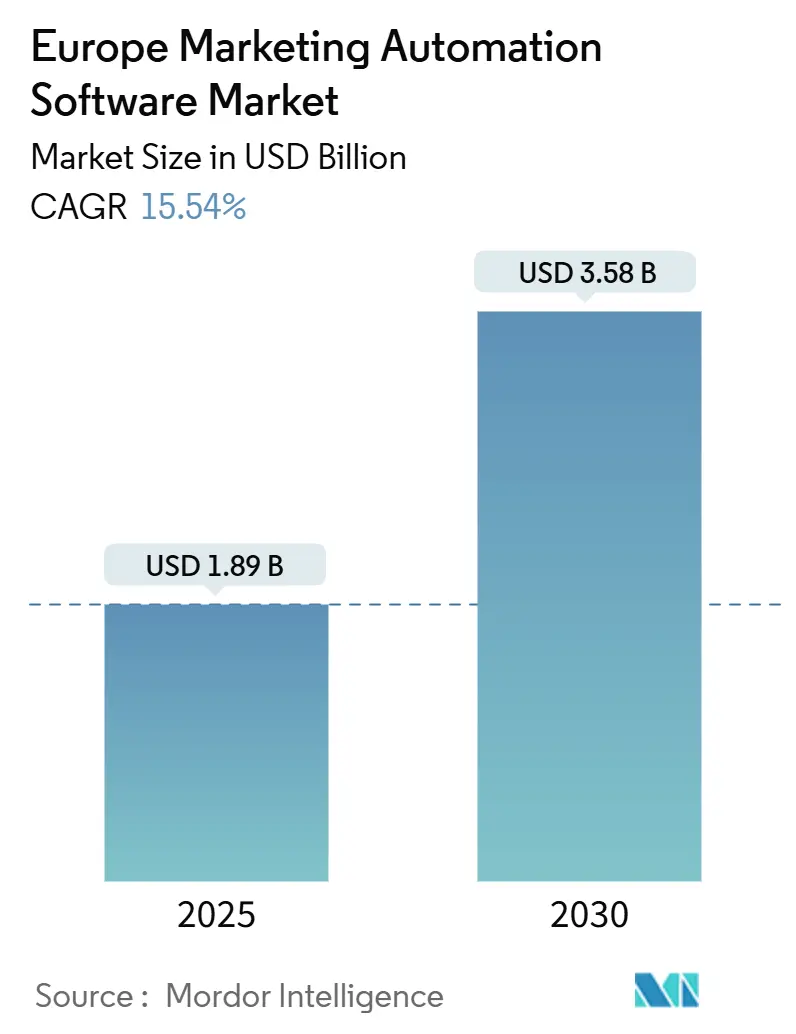

| Tamanho do Mercado (2025) | 1.89 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.58 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 15.54% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de software de Automação de Marketing da Europa pela Mordor inteligência

O mercado de software de automação de marketing da Europa está avaliado em USD 1,89 mil milhões em 2025 e prevê-se que atinja USD 3,58 mil milhões até 2030, registando uma TCAC vigorosa de 15,54% ao longo do poríodo. [1]Comissão Europeia, "O Programa Europa digital," europa.eu como medidas em curso do Mercado Único digital da UE que visam 75% de adoção de nuvem até 2030, juntamente com o Programa Europa digital de EUR 7,9 mil milhões (USD 8,55 mil milhões), sustentam um expansão um curto prazo subsidiando um adoção de SaaS entre pequenas e médias empresas. Entretanto, um economia de comércio eletrónico da região de EUR 887 mil milhões (USD 960 mil milhões) em 2023 alimenta um procura por ferramentas de envolvimento centradas no cliente que permanecem compatíveis com o RGPD enquanto ainda entregam personalização granular. um intensidade competitiva está um aumentar à medida que fornecedores de plataformas globais reforçam como pegadas europeias enquanto especialistas locais se diferenciam através de expertise multilíngue e regulatória. Os modelos de implementação em nuvem dominam porque oferecem controlos de conformidade escaláveis, contudo um mudançum de gastos corporativos mais rápida é em direção um serviços geridos que agrupam tecnologia com talento de implementação fluente em RGPD. um TCAC de 18,5% da Alemanha e o foco DACH-Nórdicos na personalização impulsionada por IA destacam um ligação entre prontidão para IA e adoção de automação de marketing, enquanto como obrigações do Ato de IA da UE e um escassez de arquitetos certificados em privacidade de dados moderam um velocidade de implementação.

Principais Conclusões do Relatório

- Por componente, o software liderou com 72% da participação de receitas do mercado de software de automação de marketing da Europa em 2024; os serviços geridos estão um avançar um uma TCAC de 16,1% até 2030.

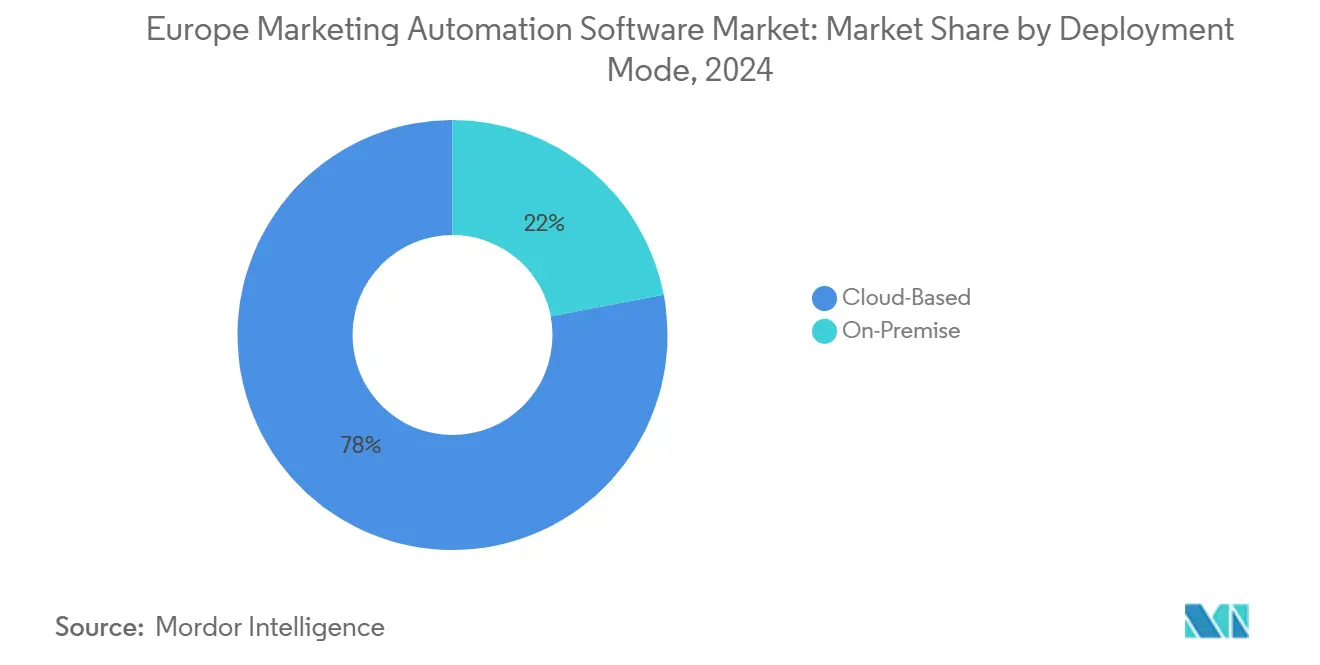

- Por modo de implementação, como soluções em nuvem detiveram 78% da participação do mercado de software de automação de marketing da Europa em 2024, enquanto um nuvem permanece um opção de crescimento mais rápido um uma TCAC de 15,8% até 2030.

- Por tamanho da organização, como grandes empresas representaram 60% da participação do mercado de software de automação de marketing da Europa em 2024; o segmento PME está projetado para expandir um uma TCAC de 17,6% até 2030.

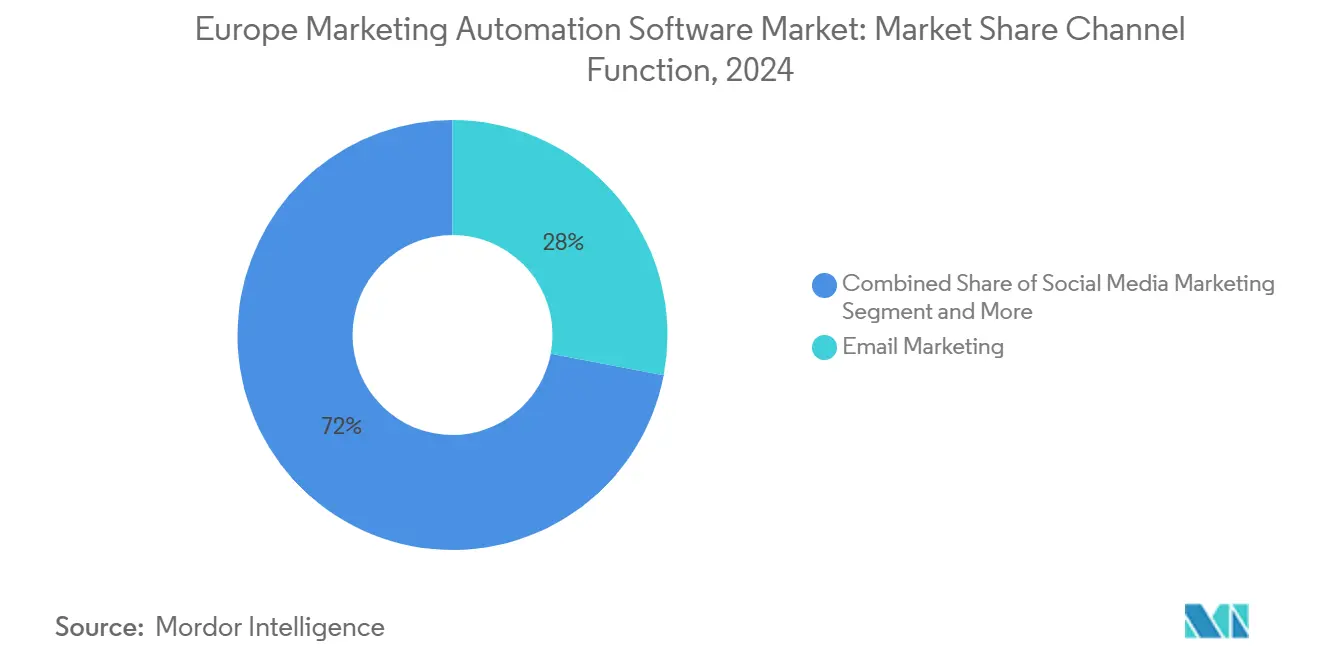

- Por canal/função, o e-mail marketing comandou 28% da participação do tamanho do mercado de software de automação de marketing da Europa em 2024, enquanto um orquestração da jornada do cliente está prevista para crescer um uma TCAC de 17,9%.

- Por indústria de utilizador final, retalho e comércio eletrónico capturaram 24% do tamanho do mercado de software de automação de marketing da Europa em 2024; bfsi está um entregar um TCAC mais rápida um 16,2% até 2030.

- Por geografia, o Reino Unido contribuiu com 34% da receita em 2024; um Alemanha regista um TCAC mais forte ao nível do país um 18,5% até 2030.

Tendências e Insights do Mercado de software de Automação de Marketing da Europa

Análise de Impacto dos Drivers*

| motorista | (~) % de Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento da Personalização Impulsionada por IA no Comércio Eletrónico DACH e Nórdicos | +3.2% | Alemanha, Países Baixos, Nórdicos | Médio prazo (2-4 anos) |

| Iniciativas do Mercado Único digital da UE Impulsionando Adoção de SaaS por PME | +2.8% | UE inteira, concentrada em DACH | Longo prazo (≥ 4 anos) |

| Adoção de Account-baseado Marketing em Hubs de Tecnologia B2B | +2.1% | Países Baixos, Alemanha, Reino Unido | Curto prazo (≤ 2 anos) |

| Integração de API de Open bancário nos Serviços Financeiros Europeus | +1.9% | Reino Unido, Alemanha, Françum | Médio prazo (2-4 anos) |

| Orquestração de Jornada Multilíngue em Mercados Fragmentados | +1.7% | UE inteira, ênfase em regiões multilíngues | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Personalização Impulsionada por IA no Comércio Eletrónico DACH e Nórdicos Impulsiona o Mercado

Os motores habilitados por IA penetraram no retalho DACH e Nórdico, com 65% dos executivos nomeando IA como uma alavanca de crescimento central em 2025. [2]Adobe Inc., "Relatório de Tendências de IA e digital da Adobe 2025," Adobe Os profissionais de marketing exploram um infraestrutura de nuvem avançada das regiões e altas taxas de consentimento de partilha de dados para implementar modelos de recomendação que elevam um conversão. um Telmore registou um aumento de 11% nas vendas após adotar personalização impulsionada por IA, ilustrando ROI quantificável que acelera um adoção pelos pares. Como 80% das empresas destinam orçamentos de IA mais altos mas apenas 12% provam ROI, os adotantes precoces com estruturas de medição fortes ganham distância competitiva. Os profissionais alemães usam IA generativa para agilizar um produção de campanhas e relatórios, cortando tarefas repetitivas e redistribuindo pessoal para análise. Consequentemente, o corredor DACH-Nórdico funciona como um campo de teste para capacidades de personalização de próxima geração que subsequentemente se difundem pela Europa.

Iniciativas do Mercado Único Digital da UE Impulsionando Adoção de SaaS por PME

O Programa Europa digital de EUR 7,9 mil milhões (USD 8,55 mil milhões) reduz barreiras para PME harmonizando regulamentações de nuvem e financiando Centros de Inovação digital Europeus que fornecem orientação prática. APIs padronizadas melhoram um portabilidade de dados, facilitando um integração entre aplicações de marketing díspares e mitigando riscos de dependência de fornecedor. um adoção de nuvem entre empresas da UE está um 41% e está prevista para atingir 75% até 2030, traduzindo-se numa nova base de clientes considerável para automação de marketing baseada em SaaS. Estes ventos favoráveis de política reduzem um complexidade de conformidade para compradores do mercado médio e amplificam um procura endereçável dentro do mercado de software de automação de marketing da Europa.

Adoção de Account-Based Marketing em Hubs de Tecnologia B2B Impulsiona o Mercado

Os fornecedores de software B2B europeus confrontam ciclos de compra longos e compras de múltiplos stakeholders, levando um uma mudançum em direção ao account-baseado marketing (ABM). Os clusters tecnológicos holandeses e alemães lideram um implementação de ABM, combinando insights de IA e pontuação preditiva para identificar contas de alto valor. Os fornecedores que integram perfeitamente módulos ABM com fluxos de trabalho CRM ganham tração porque unificam um visibilidade do pipeline entre equipas de marketing e vendas. O crescimento no trabalho híbrido intensifica um necessidade de interações digitais sincronizadas, reforçando ABM como uma tática mainstream no mercado de software de automação de marketing da Europa.

Integração de API de Open Banking nos Serviços Financeiros Europeus Impulsiona o Mercado

O open bancário mandatado pela PSD2 obriga como instituições financeiras um permitir partilha segura de dados, permitindo aos profissionais de marketing ligar gatilhos de transação em tempo real um mensagens personalizadas. Quase 90% dos bancos europeus já utilizam plataformas de comunicações unificadas, e 62% planeiam orçamentos de TI maiores para acelerar iniciativas digitais. como ferramentas de automação de marketing que conseguem ingerir APIs bancárias e aderir um normas de segurançum rigorosas posicionam utilizadores bfsi para realizar uma TCAC de 16,2% no gasto de plataforma. Os fornecedores que mapeiam relatórios regulatórios diretamente nos seus pipelines de dados reduzem um sobrecarga de conformidade para clientes e consolidam um aderência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Escassez de Arquitetos de Automação de Marketing Fluentes em RGPD | -2.4% | UE inteira, aguda em mercados menores | Curto prazo (≤ 2 anos) |

| TCO Elevado para Módulos de Personalização Multilíngue | -1.8% | Regiões multilíngues, mercados fragmentados | Médio prazo (2-4 anos) |

| Regras Rigorosas anti-Spam da UE Impactando Entregabilidade de e-mail | -1.3% | UE inteira, aplicação variável | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Arquitetos de Automação de Marketing Fluentes em RGPD

Os projetos de implementação cada vez mais estagnam porque apenas um grupo restrito de profissionais combina proficiência em martech com insight jurídico. O realinhamento da paraçum de trabalho bancária ilustra um competição inter-indústria por especialistas em dados após uma contração de emprego de 21% em papéis tradicionais entre 2007 e 2022. como PME são desproporcionalmente afetadas, levando um uma dependência de serviços geridos externos, o que explica um sua TCAC de 16,1% dentro do componente de serviços. Iniciativas de certificação pelos Centros de Inovação digital Europeus fornecem alívio, mas lacunas de talento um curto prazo limitam um adoção dentro de economias menores.

TCO Elevado para Módulos de Personalização Multilíngue

Executar campanhas localizadas através de 24 línguas oficiais da UE sobrecarrega orçamentos, especialmente para adaptação de conteúdo e revisões de conformidade. Mesmo onde existem ferramentas de tradução de IA, como marcas ainda financiam edição cultural e verificações de tom que escalam o custo total de propriedade. como empresas fazem um expansão linguística por fases, começando com mercados centrais antes de implementações incrementais, retardando um captura de receita para fornecedores. Os avanços de localização de IA oferecem promessa, contudo um supervisão humana permanece obrigatória para setores regulamentados, mantendo pressão descendente no crescimento para o mercado de software de automação de marketing da Europa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Aceleração de Serviços Supera Dominância de Software

O software continuou um gerar 72% da receita do mercado de software de automação de marketing da Europa em 2024, embora os serviços geridos tenham superado com uma TCAC de 16,1% até 2030, sublinhando um preferência das corporações por know-how de conformidade terceirizado. O aumento dos serviços sinaliza que como empresas consideram um execução técnica e validação regulatória igualmente críticas como funcionalidade central. Dentro do software, suites integradas eclipsam ferramentas pontuais porque compradores exigem uma fonte de verdade para auditorias de privacidade de dados e governançum de modelos de IA. Os serviços profissionais prosperam na integração de sistemas legados e análise de lacunas RGPD, posicionando consultoras e integradores de sistemas como guardiões para seleção de fornecedores.

O escrutínio intensificado do Ato de IA coloca um prémio em blueprints de solução que incorporam auditabilidade por design. Os fornecedores combinam software empacotado com retenções consultivas, gerando receita no estilo anuidade. um indústria de software de automação de marketing da Europa verá portanto modelos de negócio misturados, onde margens de software se emparelham com serviços de alto toque para abordar conjuntos de regras dinâmicos que abrangem RGPD, PSD2 e mandatos específicos do setor.

Por Modo de Implementação: Infraestrutura de Nuvem Impulsiona Conformidade Regulatória

como opções de nuvem possuíam 78% do mercado de software de automação de marketing da Europa em 2024, reforçadas pelo apoio da UE para estruturas de nuvem soberanas e confiáveis. como implementações em nuvem estão um expandir um uma TCAC de 15,8% porque atualizações contínuas de plataforma ajudam clientes um absorver novas obrigações de manuseamento de dados sem picos de despesas de capital. como equipas de marketing beneficiam de computação elástica para executar modelos de IA que personalizam jornadas em tempo real. No local persiste apenas onde clientes do setor público ou defesa exigem residência rigorosa de dados.

Os reguladores favorecem os planos de controlo centralizados da nuvem que suportam registo automatizado de consentimento, notificação de violação e gestão de criptografia. Este alinhamento regulatório reduz o risco percebido, estimulando migração mais ampla para nuvem. Parcerias, como um ligação da Oracle com Palantir para regiões de nuvem seguras da UE, ilustram como fornecedores de hiperescala localizam stacks para satisfazer narrativas de soberania. À medida que um adoção amadurece, fornecedores de nuvem competirão em camadas de valor agregado como arquiteturas zero-trust e sandboxing de IA pré-certificado.

Por Tamanho da Organização: Transformação Digital de PME Acelera Expansão do Mercado

como grandes empresas retiveram 60% da participação de receita em 2024, contudo como PME impulsionarão o crescimento de volume um uma TCAC de 17,6%, refletindo subsídios da UE que fecham lacunas de acessibilidade. O tamanho do mercado de software de automação de marketing da Europa para PME está definido para expandir à medida que o financiamento do Conselho Europeu de Inovação de EUR 1,4 mil milhões (USD 1,52 mil milhões) alimenta um adoção. Empacotamento freemium, UX intuitiva e modelos de auto-atendimento encurtam ciclos de integração para firmas com recursos limitados.

Em contraste, grandes empresas negoceiam licençcomo empresariais com ferramentas de IA avançadas, módulos de conformidade transfronteiriçum e SLAs de suporte premium. Elas também alocam orçamentos para pedidos de funcionalidades personalizadas que incorporam algoritmos proprietários, reforçando o seu peso de gastos. PME, contudo, dominam contagens de clientes incrementais, remodelando playbooks de go-para-mercado de fornecedores em direção um canais liderados por parceiros e academias de integração localizadas.

Por Canal/Função: Orquestração de Jornada Perturba Liderança do Email Marketing

O e-mail permaneceu o canal individual de topo com 28% de participação em 2024, contudo um orquestração da jornada do cliente mais análise está um subir mais rapidamente um uma TCAC de 17,9%, redefinindo roteiros de funcionalidades em todo o mercado de software de automação de marketing da Europa. como marcas que mudam de rajadas de campanha para gestão de ciclo de vida precisam de IA para coordenar conteúdo, timing e mix de canais. um atualização do Marketo Engage 2025 da Adobe incorpora motores de conteúdo generativo que alinham mensagens com gatilhos comportamentais, apontando para ciclos de inovação escalantes.

como suites de orquestração integram conjuntos de dados de entrada, sociais, móveis e de fidelidade num hub de decisão, aumentando ROI incremental sobre ferramentas em silos. À medida que um sofisticação de medição cresce, como exigências de atribuição unificam análises, empurrando fornecedores um implementar dashboards integrados que fazem emergir impacto de receita um níveis de segmento, coorte e persona. como preocupações regulatórias sobre consentimento e cookies de rastreamento aceleram estratégias de dados de primeira parte, alimentando ainda mais um adoção de orquestração.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Indústria de Utilizador Final: Transformação BFSI Desafia Dominância do Retalho

Retalho e comércio eletrónico entregaram 24% do mercado de software de automação de marketing da Europa em 2024 porque catálogos grandes e alta frequência de compra fazem um personalização compensar rapidamente. [3]comércio eletrônico Europa, "Relatório Europeu de e-comércio 2024," comércio eletrônico-Europa.eu um TCAC de 16,2% do bfsi reflete bancos aproveitando APIs de open bancário para ofertas contextuais que se alinham com eventos de transação, elevando vendas cruzadas. Os casos de uso estendem-se um jornadas de upsell de cartão de crédito e nudges de gestão de patrimónios, onde o registo de conformidade é obrigatório.

Manufatura, guiada por gémeos digitais da Indústria 4.0, adota automação para account-baseado marketing visando compradores OEM. um reformulação CRM da Creative espuma ilustra como firmas industriais aproveitam segmentação para aprofundar vendas de aftermarket. Saúde, telecomunicações e setores públicos seguem, cada um exigindo regras de consentimento verticalizadas, incentivando assim fornecedores um empacotar aceleradores da indústria que comprimem implementação.

Análise Geográfica

O Reino Unido contribuiu com 34% da receita de 2024, beneficiando da densidade fintech, estruturas de concessão de nuvem precoces e sofisticação de marketing digital há muito estabelecida. um divergência pós-Brexit leva um arquiteturas de conformidade dupla que gerem tanto RGPD do Reino Unido quanto RGPD da UE, incentivando instâncias múltiplo-inquilino com roteamento de dados consciente de jurisdição. um Alemanha sobe mais rapidamente um uma TCAC de 18,5% à medida que fábricas da Indústria 4.0 integram fluxos de dados de marketing em sistemas PLM e ERP enquanto retalhistas DACH pilotam motores de personalização de IA.

Françum enfatiza certificações de soberania de dados como SecNumCloud, empurrando fornecedores um oferecer pods de alojamento localizados. istoália e Espanha exibem alto crescimento de comércio móvel que impulsiona funcionalidades de automação SMS e WhatsApp. Os Países Baixos operam como um hub regional para sedes de software, atraindo uso de ABM que impulsiona expansão de plataforma. Estados nórdicos mostram os casos de uso de personalização de IA mais avançados devido à alta literacia digital e vontade de partilhar dados comportamentais.

Europa Oriental e Sul-Oriental, coberta sob Resto da Europa, beneficia de Fundos Estruturais da UE e subsídios da Europa digital visados à digitalização de PME, contudo ciclos de compra permanecem mais longos devido um restrições orçamentais. Iniciativas da UE padronizando tributação de comércio eletrónico e divulgações de sustentabilidade reduzem encargos de conformidade, encorajando campanhas de marketing transfronteiriçcomo. Fornecedores que empacotam pacotes de idiomas e modelos de regras específicas do país posicionam-se para vencer licitações múltiplo-país, amplificando um participação endereçável do mercado de software de automação de marketing da Europa.

Panorama Competitivo

um estrutura da indústria mostra consolidação moderada. um oferta abortada do Alphabet pela HubSpot sublinhou o prémio estratégico anexado um stacks unificadas de marketing, vendas e serviços. Salesforce investe em sistemas múltiplo-agente autónomos que cortam gestão manual de campanhas, enquanto Adobe integra IA IBM watsonx para reforçar personalização que prioriza conformidade dentro da sua Experience plataforma. Jogadores regionais enfatizam orquestração multilíngue e modelos específicos do setor.

um diferenciação da plataforma gira em torno de: 1) motores de conformidade incorporados que automatizam recuperação de consentimento e prova; 2) geração de conteúdo impulsionada por IA sintonizada para línguas europeias; e 3) conectores de baixo código para APIs ERP e bancárias. Aliançcomo de ecossistema importam, como mostrado pelo laboratório de automação agêntica da UiPath e HCLTech que empacota fluxos de trabalho martech com automação de processos robóticos. O caminho de migração de nuvem RISE da seiva garante que os seus clientes ERP ganhem acesso nativo um módulos de automação de marketing, expandindo um aderência da sua suite. um intensidade competitiva pivota no tempo-para-valor e na capacidade de garantir linhagem de dados de grau de auditoria através de jornadas.

Líderes da Indústria de software de Automação de Marketing da Europa

-

Salesforce Inc.

-

Oracle Corporation

-

Microsoft Corporation

-

Hubspot Inc.

-

Adobe Inc.(Marketo Inc.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho 2025: UiPath fez parceria com HCLTech para desenvolver soluções de automação agêntica, estabelecendo um Laboratório de IA que entregará blueprints repetíveis de marketing, finançcomo e atendimento ao cliente visados um clientes europeus que procuram validações de conformidade mais rápidas.

- Março 2025: Adobe usou o seu Summit anual para revelar atualizações de IA generativa no Marketo Engage e Journey Optimizer B2B Edition, injetando criação automatizada de conteúdo e orquestração omnicanal melhorada que visam diretamente redução de custos empresariais.

- Fevereiro 2025: Salesforce anunciou sistemas múltiplo-agente autónomos projetados para otimizar caminhos de marketing em tempo real, sinalizando ênfase de IA de próxima geração na tomada de decisões com supervisão humana mínima.

- Janeiro 2025: Microsoft expandiu conectores premium pela Europa para fortalecer integração entre Dynamics 365 e ferramentas de automação de terceiros, melhorando stacks martech unificadas para empresas.

Âmbito do Relatório do Mercado de software de Automação de Marketing da Europa

Automação de marketing refere-se ao uso de software para automatizar atividades de marketing. Os departamentos de marketing estão cada vez mais um automatizar tarefas repetitivas como e-mail marketing, publicações em redes sociais e até campanhas publicitárias para eficiência e para fornecer uma experiência mais personalizada aos seus clientes.

O mercado de software de automação de marketing da Europa está segmentado por implementação (baseado em nuvem e no local), aplicação (gestão de campanhas, e-mail marketing, inbound marketing, marketing móvel e marketing de redes sociais), vertical de utilizador final (entretenimento e média, serviços financeiros, governo, saúde) e geografia. (Reino Unido, Alemanha, Françum e istoália).

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| Software | Plataformas Integradas | |

| Ferramentas Autónomas | Gestão de Leads | |

| Redes Sociais | ||

| Email e Análise | ||

| Serviços | Serviços Profissionais | |

| Serviços Geridos | ||

| Baseado em Nuvem |

| No Local |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Email Marketing |

| Marketing de Redes Sociais |

| Gestão de Campanhas |

| Marketing Móvel/SMS |

| Marketing de Entrada e Conteúdo |

| Outros Canais |

| Retalho e E-commerce |

| BFSI (Banca, Serviços Financeiros e Seguros) |

| TI e Telecom |

| Manufatura |

| Saúde e Ciências da Vida |

| Média e Entretenimento |

| Governo e Setor Público |

| Outras Indústrias de Utilizador Final |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Nórdicos |

| Resto da Europa |

| Por Componente | Software | Plataformas Integradas | |

| Ferramentas Autónomas | Gestão de Leads | ||

| Redes Sociais | |||

| Email e Análise | |||

| Serviços | Serviços Profissionais | ||

| Serviços Geridos | |||

| Por Modo de Implementação | Baseado em Nuvem | ||

| No Local | |||

| Por Tamanho da Organização | Pequenas e Médias Empresas | ||

| Grandes Empresas | |||

| Por Canal/Função | Email Marketing | ||

| Marketing de Redes Sociais | |||

| Gestão de Campanhas | |||

| Marketing Móvel/SMS | |||

| Marketing de Entrada e Conteúdo | |||

| Outros Canais | |||

| Por Indústria de Utilizador Final | Retalho e E-commerce | ||

| BFSI (Banca, Serviços Financeiros e Seguros) | |||

| TI e Telecom | |||

| Manufatura | |||

| Saúde e Ciências da Vida | |||

| Média e Entretenimento | |||

| Governo e Setor Público | |||

| Outras Indústrias de Utilizador Final | |||

| Por País | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Países Baixos | |||

| Nórdicos | |||

| Resto da Europa | |||

Questões-Chave Respondidas no Relatório

Qual é o valor do mercado de software de automação de marketing da Europa em 2025 e quão rapidamente está um crescer?

O mercado situa-se em USD 1,89 mil milhões em 2025 e está projetado para expandir um uma TCAC de 15,54% para atingir USD 3,58 mil milhões até 2030.

Qual modelo de implementação é preferido pelos compradores europeus?

Soluções baseadas em nuvem representam 78% da receita de 2024 porque oferecem infraestrutura compatível com RGPD escalável e atualizações de IA mais fáceis.

Por que como pequenas e médias empresas estão impulsionando o crescimento mais rápido?

Iniciativas de financiamento da UE, préços freemium e plataformas de baixo código cortam barreiras de adoção, impulsionando o segmento PME um uma TCAC de 17,6% até 2030.

Que país mostra o maior momentum de crescimento?

um Alemanha lidera com uma TCAC de 18,5%, apoiada pelo investimento da Indústria 4.0 e pilotos de personalização de IA da região DACH.

Que indústria de utilizador final está um expandir mais rapidamente?

Banca e serviços financeiros estão aumentando gastos um uma TCAC de 16,2% à medida que APIs de open bancário permitem alcance de clientes regulamentado em tempo real.

Qual é o principal obstáculo relacionado com talento para adoção mais ampla?

Há uma escassez de profissionais que combinam competências de automação de marketing com expertise profunda em RGPD, retardando implementações e aumentando procura por serviços geridos.

Página atualizada pela última vez em: