Tamanho e Participação do Mercado de Software e Serviços de Transporte por Vias Navegáveis

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

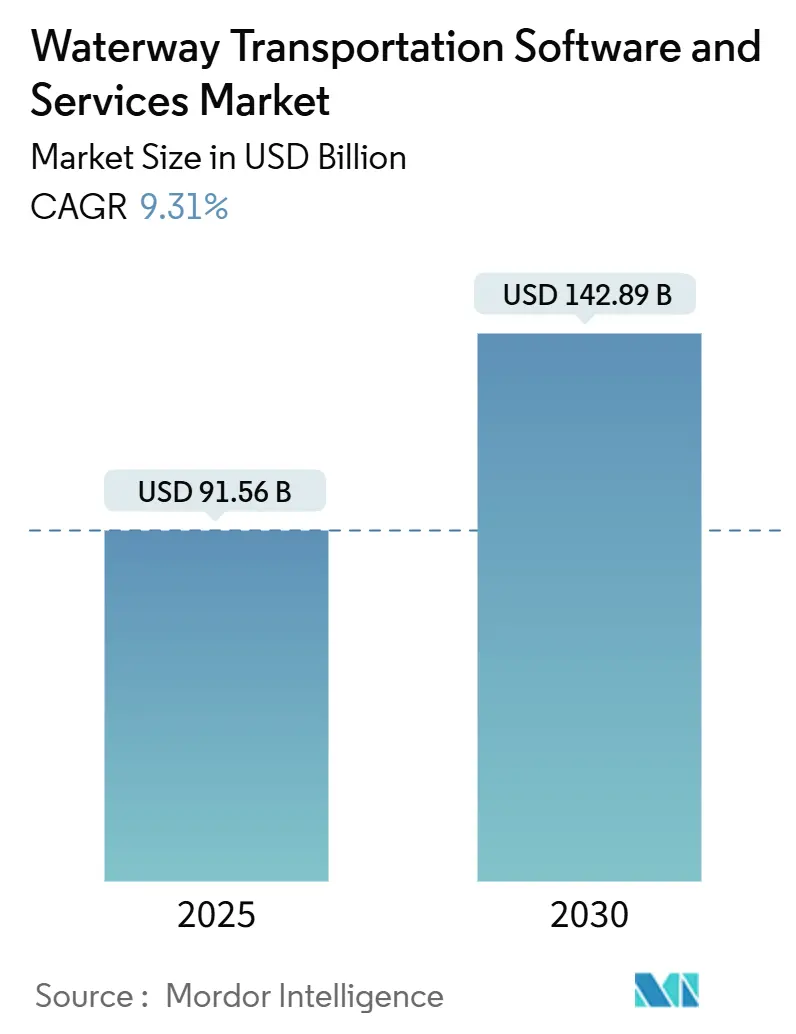

| Tamanho do Mercado (2025) | 91.56 Bilhões de dólares |

| Tamanho do Mercado (2030) | 142.89 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.31% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

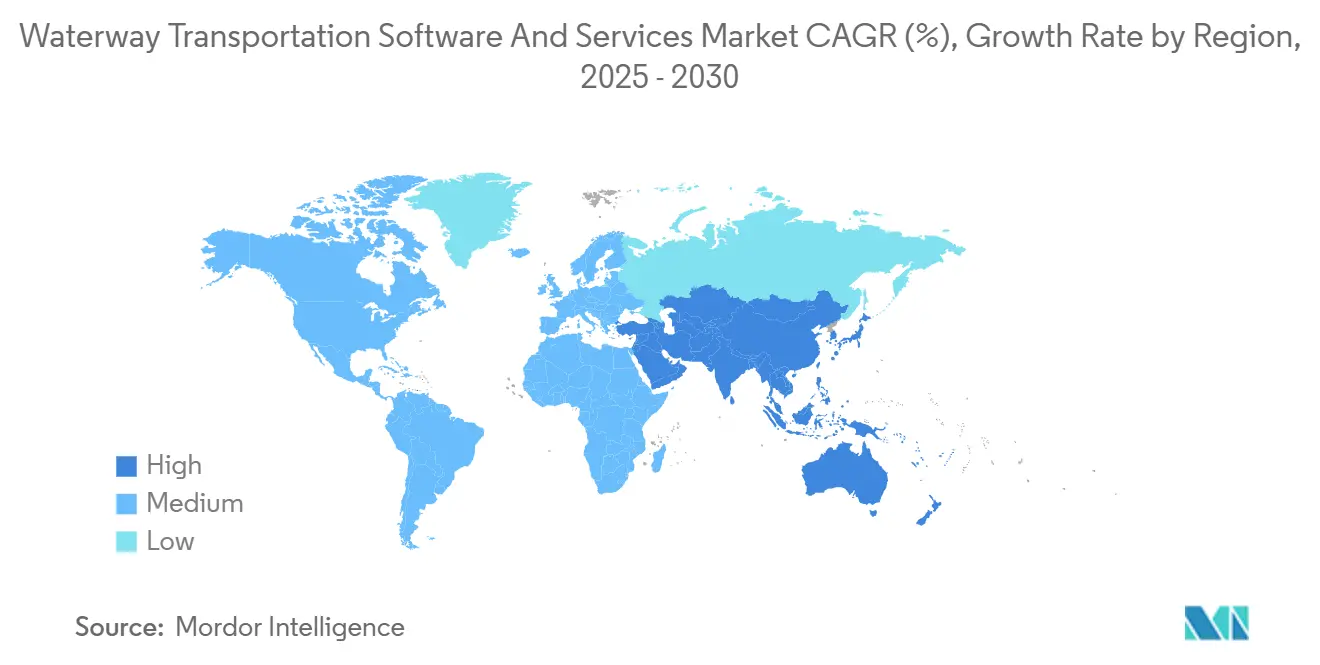

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software e Serviços de Transporte por Vias Navegáveis por Mordor Intelligence

O tamanho do Mercado de Software e Serviços de Transporte por Vias Navegáveis é estimado em USD 91,56 bilhões em 2025 e espera-se que atinja USD 142,89 bilhões até 2030, a um CAGR de 9,31% durante o período de previsão (2025-2030).

Terminais de contêineres, operadores de hidrovias interiores e frotas de energia offshore estão modernizando seus processos de rastreamento de embarcações, visibilidade de cargas e monitoramento de emissões, aumentando assim a demanda por plataformas em nuvem, análises avançadas e serviços gerenciados. A implantação em nuvem já detém uma participação de 65,87%, refletindo a migração das autoridades portuárias de data centers com uso intensivo de capital para arquiteturas elásticas que ingerem dados do Sistema de Identificação Automática (AIS) e suportam manutenção preditiva. As plataformas de análise estão se expandindo na taxa mais rápida, auxiliadas pelas regras do Indicador de Intensidade de Carbono da Organização Marítima Internacional, que exigem relatórios de emissões por viagem. Regionalmente, a Ásia-Pacífico lidera os gastos com 36,32% graças aos terminais automatizados da China e aos pilotos de operação remota do Japão, enquanto o Oriente Médio apresenta o crescimento mais rápido impulsionado pelos programas de porto digital da Arábia Saudita e dos Emirados Árabes Unidos. A intensidade competitiva é moderada, com gigantes de planejamento de recursos empresariais vendendo módulos marítimos de forma cruzada e especialistas de nicho defendendo a liderança em sistemas operacionais de terminais por meio de contratos portuários de vários anos.

Principais Conclusões do Relatório

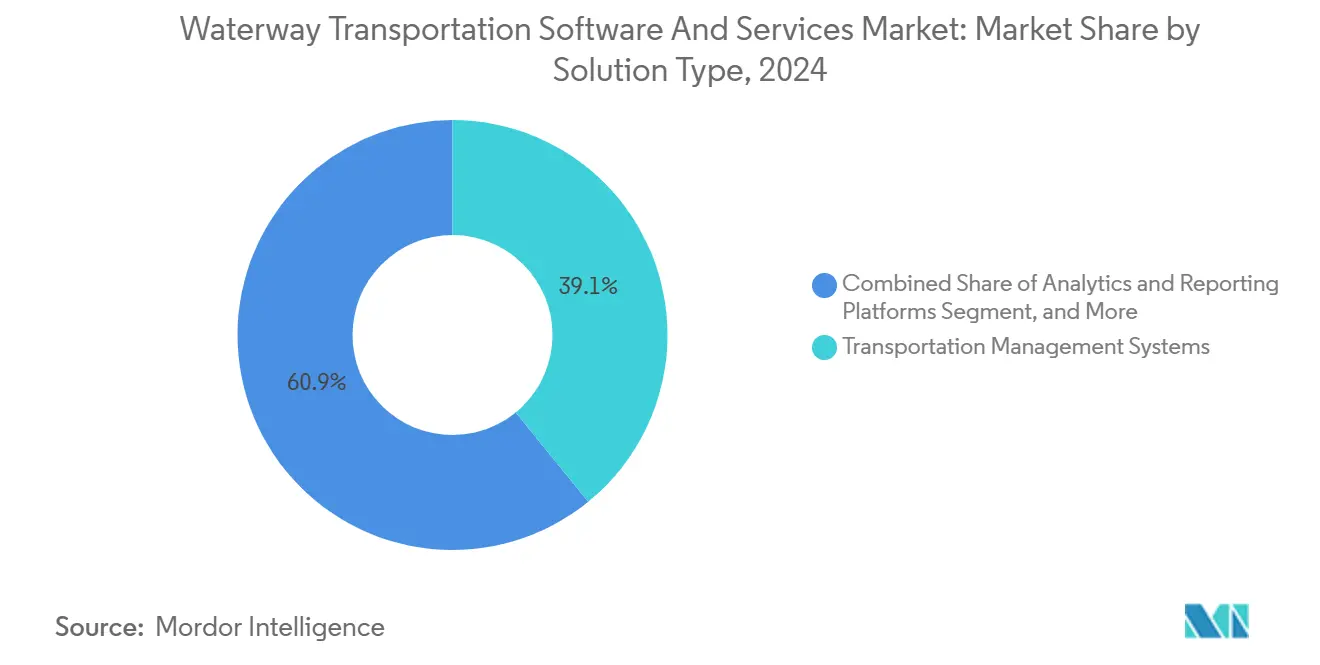

- Por tipo de solução, os sistemas de gestão de transporte detinham 39,12% do tamanho do mercado de software e serviços de transporte por vias navegáveis em 2024, enquanto as plataformas de análise e relatórios têm previsão de registrar um CAGR de 10,51% até 2030.

- Por modo de implantação, espera-se que as plataformas em nuvem detenham 65,87% do tamanho do mercado de software e serviços de transporte por vias navegáveis em 2024; espera-se que a implantação local fique para trás à medida que o crescimento da nuvem acelera a um CAGR de 9,67% até 2030.

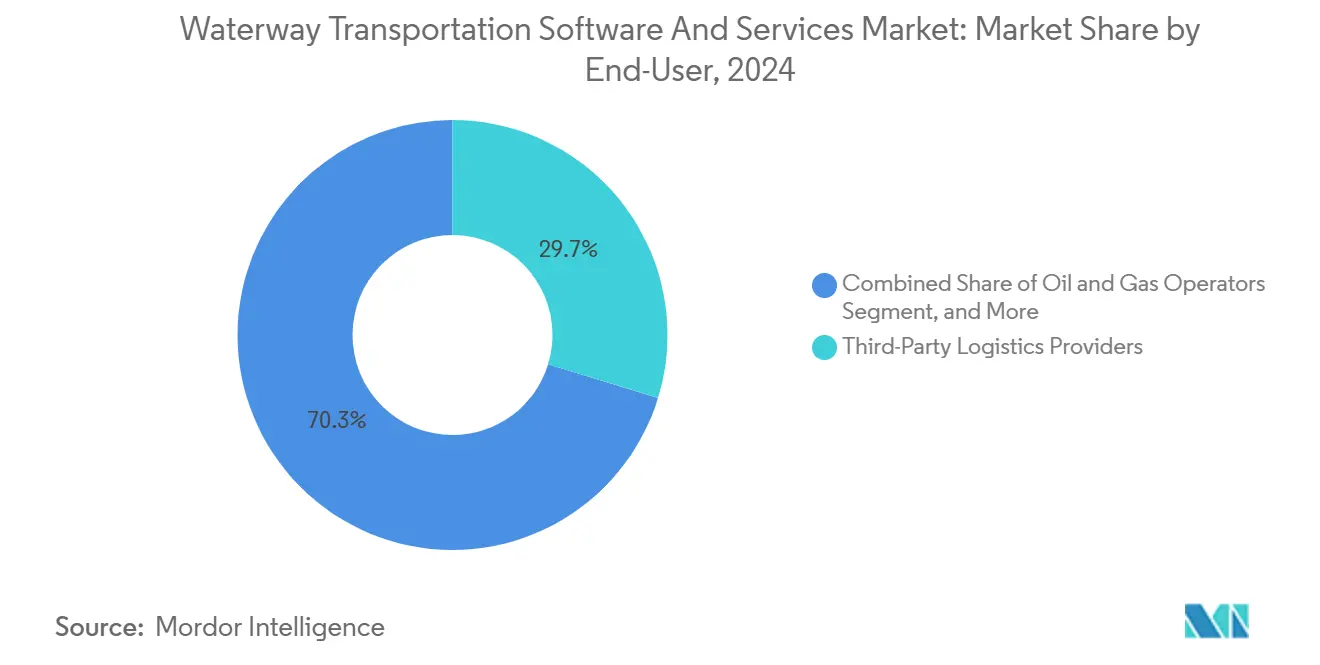

- Por usuário final, os provedores de logística terceirizados lideraram com 29,73% do tamanho do mercado de software e serviços de transporte por vias navegáveis em 2024, enquanto os operadores de petróleo e gás têm projeção de expansão a um CAGR de 10,57% entre 2025 e 2030.

- Por tipo de serviço, os serviços gerenciados responderam por 29,47% do tamanho do mercado de software e serviços de transporte por vias navegáveis em 2024 e têm projeção de crescimento a um CAGR de 10,22% até 2030.

- Por geografia, a região Ásia-Pacífico gerou 36,32% do tamanho do mercado de software e serviços de transporte por vias navegáveis em 2024, enquanto o Oriente Médio está posicionado para ser a região de crescimento mais rápido, com um CAGR de 10,39% até 2030.

Tendências e Perspectivas do Mercado Global de Software e Serviços de Transporte por Vias Navegáveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Plataformas Marítimas Baseadas em Nuvem | +1.8% | Global, concentrado na América do Norte e Europa, acelerando na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento Exponencial no Volume Global de Contêineres | +2.1% | Núcleo Ásia-Pacífico, transbordamento para o Oriente Médio e América do Norte | Curto prazo (≤ 2 anos) |

| Endurecimento dos Mandatos de Conformidade Ambiental | +1.9% | Global, liderado pela União Europeia e pelos marcos da Organização Marítima Internacional | Longo prazo (≥ 4 anos) |

| Integração de IoT e Análises Avançadas em Frotas | +1.6% | América do Norte e Europa como adotantes iniciais, expandindo para operadores offshore da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Surgimento de Embarcações Autônomas e Controladas Remotamente | +1.2% | Pilotos na Noruega, Japão e Reino Unido, difusão global gradual | Longo prazo (≥ 4 anos) |

| Digitalização Crescente das Hidrovias Interiores | +0.9% | Europa, América do Norte, China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Plataformas Marítimas Baseadas em Nuvem

Autoridades portuárias e companhias de navegação estão migrando sistemas de rastreamento de embarcações, visibilidade de cargas e operação de terminais para a nuvem a fim de evitar despesas de capital em data centers e permitir colaboração em tempo real entre parceiros dispersos. A migração da Maersk para conectividade IoT 4G em 2024 agora fornece atualizações de desempenho de motores a cada 15 minutos, o que era impossível com os links de satélite legados. A aliança da CMA CGM com o Google Cloud analisa 400.000 movimentações de contêineres por semana, reduzindo os tempos de permanência no cais ao prever congestionamentos.[1]CMA CGM, "Parceria com o Google Cloud," cma-cgm.com A capacidade de computação elástica também ajuda os provedores de logística terceirizados a escalar volumes de reservas sazonalmente sem superprovisionamento de infraestrutura. Embora a regulamentação seja limitada, a certificação ISO 27001 está se tornando padrão sob as diretivas europeias de cibersegurança, tornando a conformidade um requisito de entrada no mercado de facto.

Aumento Exponencial no Volume Global de Contêineres

Os principais hubs de transbordo superam recordes históricos de volume, forçando a adoção de sistemas automatizados de portões, software de gestão de pátio e algoritmos de programação de embarcações. Xangai processou 49 milhões de TEUs em 2024, levando a PSA Singapore a implantar a plataforma CALISTA para alocação em tempo real de cais e guindastes.[2]PSA International, "Plataforma CALISTA," globalpsa.com A expansão de capacidade no Porto Rei Abdullah da Arábia Saudita incluiu o Navis N4 para orquestrar guindastes de empilhamento automatizados. Transportadoras como a ZIM agora incorporam sensores em 100.000 unidades refrigeradas, transmitindo localização e temperatura a cada 30 minutos para suportar transferências preditivas entre ferrovia e caminhão. O resultado é um aumento na demanda por mecanismos de análise que simulam sequências de chegada e reduzem o tempo ocioso dos guindastes.

Endurecimento dos Mandatos de Conformidade Ambiental

O Indicador de Intensidade de Carbono da Organização Marítima Internacional, em vigor desde 2023, obriga os armadores a atingir metas anuais de eficiência até 2030, acelerando a demanda por painéis de otimização de viagens que avaliam a rota e as condições do casco.[3]Organização Marítima Internacional, "Indicador de Intensidade de Carbono," imo.org Em abril de 2025, a Organização Marítima Internacional aprovou uma Estrutura de Emissões Líquidas Zero exigindo reduções de 20% nas emissões de gases de efeito estufa do poço à esteira até 2030, uma meta que impulsiona a adoção de gêmeos digitais para modelar combustíveis alternativos. O regulamento FuelEU Maritime da União Europeia, em vigor desde janeiro de 2025, impõe uma redução de 2% na intensidade de emissões nos portos da UE, chegando a 6% até 2030, e obriga embarcações de contêineres e passageiros a se conectarem à energia de terra no cais. A Eastern Pacific Shipping utilizou análises da DeepSea em 50 embarcações em 2024, economizando 5% de combustível ao ajustar o trim e a carga.

Integração de IoT e Análises Avançadas em Frotas

Sensores de motores, cascos e cargas transmitem dados granulares para modelos de aprendizado de máquina que preveem falhas e otimizam a manutenção. O Vessel Insight da Kongsberg Digital agrega 20.000 pontos de dados a bordo, permitindo que engenheiros em terra detectem anomalias precocemente, uma capacidade adotada pela Wilhelmsen em toda a frota em 2024. A EXMAR aplicou a inteligência artificial da Toqua a transportadores de gás liquefeito de petróleo, reduzindo o consumo de combustível em 4% ao recomendar mudanças de velocidade. Gateways de borda filtram mensagens a bordo, reduzindo os custos de largura de banda de satélite em 60%. Esses ganhos atraem especialmente os operadores de energia offshore, onde o tempo de inatividade pode custar USD 500.000 por dia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos Iniciais de Integração para Portos Legados | -1.4% | Global, agudo na América do Sul e África | Curto prazo (≤ 2 anos) |

| Riscos de Cibersegurança nas Cadeias de Suprimentos Marítimas | -1.1% | Global, elevado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Conectividade de Banda Larga Limitada em Rotas Marítimas Remotas | -0.8% | Corredores oceânicos remotos, rotas árticas | Longo prazo (≥ 4 anos) |

| Escassez de Profissionais de TI Marítima Qualificados | -0.7% | Global, especialmente Ásia-Pacífico e Oriente Médio | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Integração para Portos Legados

Terminais menores têm dificuldade em financiar a migração de sistemas locais com décadas de uso para plataformas modernas em nuvem. Um terminal europeu de médio porte estimou EUR 8 milhões (USD 9 milhões) para licenças do Navis N4, consultoria e treinamento de pessoal, equivalente a 18 meses de lucro. Instalações africanas e sul-americanas enfrentam obstáculos semelhantes, pois o capital de investimento favorece o aprofundamento dos cais em detrimento do software. O aprisionamento a fornecedores desencoraja ainda mais a troca após a integração inicial ser realizada. Implantações em fases podem adiar custos, mas fragmentam os fluxos de dados e diluem os benefícios de eficiência.

Riscos de Cibersegurança nas Cadeias de Suprimentos Marítimas

Eventos de ransomware e phishing aumentaram, exemplificados pelo ataque de janeiro de 2024 à DNV que perturbou os fluxos de trabalho de classificação de navios. Uma violação em um único fornecedor pode se propagar por dezenas de portos que utilizam o mesmo software. As diretrizes de risco cibernético da Organização Marítima Internacional exigem integração nos sistemas de gestão de segurança até 2024, mas operadores menores ainda carecem de equipes de segurança. A certificação ISO 27001, testes de penetração e seguros de responsabilidade cibernética agora adicionam custos materiais a qualquer nova implantação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: Plataformas de Análise Superam Sistemas Legados

As plataformas de análise e relatórios lideram o crescimento com um CAGR de 10,51%, refletindo o aumento das obrigações de relatórios de emissões sob os marcos da Organização Marítima Internacional e da UE. Os sistemas de gestão de transporte ainda geram a maior participação com 39,12% porque os transitários exigem orquestração multimodal. O software de portos e terminais ancora o agendamento automatizado de guindastes em megaportos, enquanto os módulos de rastreamento de embarcações sustentam os gêmeos digitais das frotas de energia offshore. O lançamento de contêineres inteligentes da ZIM mostra a crescente relevância da segurança de cargas. O tamanho do mercado de software e serviços de transporte por vias navegáveis para soluções de análise tem projeção de expansão rápida à medida que as transportadoras buscam painéis por viagem que satisfaçam reguladores e investidores.

O impulso das previsões também favorece plataformas habilitadas por inteligência artificial que modelam consumo de combustível, clima e congestionamento. O projeto do Google Cloud da CMA CGM processa 400.000 movimentações de contêineres semanalmente, reduzindo os tempos de permanência. Tais projetos ilustram por que as análises continuarão a erodir a participação dos módulos legados até 2030. Em paralelo, os complementos de gestão de energia necessários para conformidade com energia de terra colocam potencial adicional nas análises de emissões.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modo de Implantação: Dominância da Nuvem Acelera

A implantação em nuvem detém 65,87% da receita e está crescendo a 9,67% ao ano, impulsionada por computação elástica, colaboração em tempo real e menores demandas de capital. A atualização de IoT 4G da Maersk destaca a capacidade da nuvem de capturar telemetria de alta frequência. O Vessel Insight da Kongsberg demonstra ainda como as APIs em nuvem permitem diagnósticos entre frotas. No entanto, a implantação local permanece essencial para agências de defesa e jurisdições de soberania de dados.

Os custos também limitam a adoção da nuvem para terminais menores; a participação de mercado de software e serviços de transporte por vias navegáveis da implantação local, portanto, persiste apesar do declínio geral. Modelos híbridos, com dados sensíveis mantidos localmente enquanto as análises migram para a nuvem, preencherão a lacuna até que as preocupações com conectividade e cibersegurança diminuam.

Por Usuário Final: Operadores de Petróleo e Gás Impulsionam a Expansão Mais Rápida

Os provedores de logística terceirizados entregam a maior receita de 2024 com 29,73% ao aproveitar visibilidade integrada entre ferrovia, caminhão e oceano. Os operadores de petróleo e gás, no entanto, crescerão 10,57% ao ano à medida que os mandatos de rastreamento offshore e os gêmeos digitais de produção flutuante proliferam. A manutenção preditiva ajuda a evitar taxas de espera de plataformas de USD 500.000 por dia.

A pressão regulatória se aplica a todos os segmentos, mas as frotas de energia com uso intensivo de capital podem justificar orçamentos maiores. As agências de defesa mantêm implantações locais por soberania, enquanto os fabricantes integram a gestão de pátio para agilizar os gargalos terrestres. O tamanho do mercado de software e serviços de transporte por vias navegáveis para usuários de energia offshore está posicionado para se ampliar à medida que novos projetos de FPSO entram em operação até 2030.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Serviço: Serviços Gerenciados Lideram o Crescimento

Os serviços gerenciados se expandem a 10,22% ao ano, à frente de consultoria, manutenção e treinamento. Os operadores portuários terceirizam o monitoramento de cibersegurança e a administração de plataformas para compensar a escassez de talentos em TI marítima. Após o incidente com a DNV, muitos terminais optaram pela detecção de ameaças 24 horas por meio de provedores terceirizados.

A consultoria permanece vital para migrações de terminais de vários milhões de dólares, enquanto os contratos de manutenção garantem correções e suporte por linha direta. O treinamento em realidade virtual está emergindo para capacitar operadores de guindastes antes da implantação ao vivo. No geral, os serviços gerenciados capturam fluxos de receita recorrentes, fortalecendo as parcerias entre fornecedores e operadores e impulsionando o perfil de anuidade do mercado de software e serviços de transporte por vias navegáveis.

Análise Geográfica

A Ásia-Pacífico contribuiu com 36,32% da receita de 2024, apoiada pelos hubs de contêineres automatizados da China e pelos centros de controle em terra do Japão. Os 49 milhões de TEUs de Xangai exigiram a plataforma de agendamento em tempo real CALISTA da PSA Singapore. A Fundação Nippon inaugurou um Centro de Operações de Frota em 2024 para permitir que engenheiros supervisionem múltiplos navios em terra, reduzindo os custos de tripulação. As novas construções sul-coreanas agora incorporam gêmeos digitais antes do corte do aço, posicionando os proprietários para atualizações de análise na entrega.

O Oriente Médio crescerá mais rapidamente a 10,39% à medida que a Visão 2030 da Arábia Saudita injeta USD 20 bilhões na modernização portuária, incluindo a renovação do sistema de terminais de Jeddah e o porto inteligente greenfield da NEOM. A plataforma blockchain de 2024 da DP World, sediada em Dubai, digitalizou conhecimentos de embarque, reduzindo fraudes e atraindo 15 transportadoras em seis meses. O Catar e Omã seguem com sistemas automatizados de portões e algoritmos de cais.

A América do Norte e a Europa mostram adoção madura, com foco em análises e serviços gerenciados. As regras FuelEU Maritime da UE impulsionam a adoção de otimização de viagens e módulos de energia de terra. Os programas da guarda costeira dos Estados Unidos exigem hospedagem soberana de dados, desacelerando as implantações em nuvem, mas estimulando atualizações locais. A América do Sul e a África ficam para trás devido a obstáculos de custo de integração, exemplificados pelo projeto Navis de EUR 8 milhões citado anteriormente. No entanto, iniciativas de hidrovias interiores no Reno, Danúbio e Mississippi sinalizam uma onda iminente de modernização do rastreamento de barcaças.

Cenário Competitivo

A concentração do mercado é moderada. Os gigantes de planejamento de recursos empresariais SAP e Oracle vendem extensões marítimas de forma cruzada para sua base de clientes de manufatura, enquanto os especialistas de nicho Navis e Tideworks defendem a titularidade em sistemas operacionais de terminais por meio de contratos de longa duração. A aquisição de uma startup de manutenção preditiva pela Wärtsilä Voyage em outubro de 2024 ampliou seu conjunto de Otimização de Frota. A WiseTech Global estendeu sua plataforma CargoWise para módulos oceânicos, desafiando os titulares em escopo horizontal. As patentes de computação de borda registradas pela MAPS Messaging em 2024 destacam a diferenciação de redução de custos na largura de banda de satélite.

Disruptores como a DeepSea Technologies oferecem otimização de desempenho nativa de inteligência artificial, comprovada pela economia de 5% de combustível da Eastern Pacific Shipping. A iniciativa blockchain da DP World mostra iniciativas de plataforma que abrangem companhias de navegação e transitários igualmente. O foco competitivo está se deslocando para APIs pré-integradas, credenciais ISO 27001 e análises de conformidade de emissões. Apesar da variedade de fornecedores, barreiras como aprisionamento a sistemas legados e intensidade de capital limitam a fragmentação do mercado, mantendo a rivalidade equilibrada e a colaboração frequente para integrações de pilhas de múltiplos fornecedores.

Líderes do Setor de Software e Serviços de Transporte por Vias Navegáveis

Oracle Corporation

SAP SE

Descartes Systems Group Inc.

Kongsberg Digital AS

Wärtsilä Voyage Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Organização Marítima Internacional adota formalmente sua Estrutura de Emissões Líquidas Zero, estabelecendo uma redução de 20% nas emissões de gases de efeito estufa do poço à esteira até 2030 e uma redução de 70% até 2040, incentivando os armadores a intensificar as implantações de ferramentas de otimização de viagens e gêmeos digitais que avaliam o uso de combustíveis alternativos e a eficiência de propulsão nas frotas.

- Abril de 2025: A Organização Marítima Internacional aprova a Estrutura de Emissões Líquidas Zero para eventual aplicação, criando metas de emissões vinculativas que entrarão em vigor em 2027 e acelerando a demanda por plataformas de análise capazes de calcular a intensidade de carbono por viagem e gerar relatórios de conformidade para inspetores do estado de bandeira.

- Janeiro de 2025: O regulamento FuelEU Maritime da União Europeia entra em vigor, obrigando as embarcações que fazem escala em portos da UE a reduzir a intensidade de emissões em 2% em 2025 e em 6% em 2030, além de exigir conexões de energia de terra para navios de contêineres e passageiros, levando os operadores de terminais europeus a adquirir sistemas de gestão de energia portuária e software de monitoramento de desempenho.

- Janeiro de 2025: As autoridades portuárias da UE lançam programas de conformidade para o FuelEU Maritime, implementando software de rastreamento de emissões para monitorar o consumo de combustível e o uso de energia de terra, com a Autoridade Portuária de Roterdã implantando painéis de intensidade de carbono em tempo real que se conectam a sistemas operacionais de terminais para priorizar a atracação de embarcações com menores emissões.

Escopo do Relatório Global do Mercado de Software e Serviços de Transporte por Vias Navegáveis

O Relatório do Mercado de Software e Serviços de Transporte por Vias Navegáveis é Segmentado por Tipo de Solução (Sistemas de Gestão de Transporte, Software de Operações de Portos e Terminais, Rastreamento de Embarcações e Gestão de Frotas, Gestão de Armazéns e Pátios, Segurança e Monitoramento de Cargas, Plataformas de Análise e Relatórios), Modo de Implantação (Nuvem e Local), Usuário Final (Provedores de Logística Terceirizados, Transitários, Autoridades Portuárias e Operadores de Terminais, Fabricantes e Embarcadores Industriais, Agências de Defesa e Governo, Operadores de Petróleo e Gás), Tipo de Serviço (Consultoria e Implementação, Serviços Gerenciados, Manutenção e Suporte, Treinamento e Educação) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Sistemas de Gestão de Transporte (SGT) |

| Software de Operações de Portos e Terminais |

| Rastreamento de Embarcações e Gestão de Frotas |

| Gestão de Armazéns e Pátios |

| Segurança e Monitoramento de Cargas |

| Plataformas de Análise e Relatórios |

| Nuvem |

| Local |

| Provedores de Logística Terceirizados |

| Transitários |

| Autoridades Portuárias e Operadores de Terminais |

| Fabricantes e Embarcadores Industriais |

| Agências de Defesa e Governo |

| Operadores de Petróleo e Gás |

| Consultoria e Implementação |

| Serviços Gerenciados |

| Manutenção e Suporte |

| Treinamento e Educação |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Solução | Sistemas de Gestão de Transporte (SGT) | ||

| Software de Operações de Portos e Terminais | |||

| Rastreamento de Embarcações e Gestão de Frotas | |||

| Gestão de Armazéns e Pátios | |||

| Segurança e Monitoramento de Cargas | |||

| Plataformas de Análise e Relatórios | |||

| Por Modo de Implantação | Nuvem | ||

| Local | |||

| Por Usuário Final | Provedores de Logística Terceirizados | ||

| Transitários | |||

| Autoridades Portuárias e Operadores de Terminais | |||

| Fabricantes e Embarcadores Industriais | |||

| Agências de Defesa e Governo | |||

| Operadores de Petróleo e Gás | |||

| Por Tipo de Serviço | Consultoria e Implementação | ||

| Serviços Gerenciados | |||

| Manutenção e Suporte | |||

| Treinamento e Educação | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Com que rapidez se espera que o mercado de software de transporte por vias navegáveis cresça até 2030?

Projeta-se que se expanda de USD 91,56 bilhões em 2025 para USD 142,89 bilhões até 2030, refletindo um CAGR de 9,31%.

Qual modo de implantação domina os gastos?

As plataformas em nuvem detêm 65,87% da receita de 2024 e têm previsão de crescimento a um CAGR de 9,67% até 2030.

Qual segmento registra a maior participação de mercado atualmente?

Os sistemas de gestão de transporte lideram a receita de soluções com 39,12% em 2024.

Qual grupo de usuários finais será o de crescimento mais rápido?

Os operadores de petróleo e gás estão posicionados para crescer a um CAGR de 10,57%, impulsionados pelos mandatos de rastreamento de embarcações offshore.

Por que os serviços gerenciados estão ganhando impulso?

Portos e companhias de navegação terceirizam o monitoramento de cibersegurança e a gestão de plataformas, impulsionando os serviços gerenciados a um CAGR de 10,22% até 2030.

Qual região está se expandindo mais rapidamente?

O Oriente Médio, impulsionado pelos projetos de porto digital da Arábia Saudita e dos Emirados Árabes Unidos, tem expectativa de crescimento a um CAGR de 10,39% até 2030.

Página atualizada pela última vez em: