Tamanho e Participação do Mercado de Software de Gestão Marítima

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.95% CAGR |

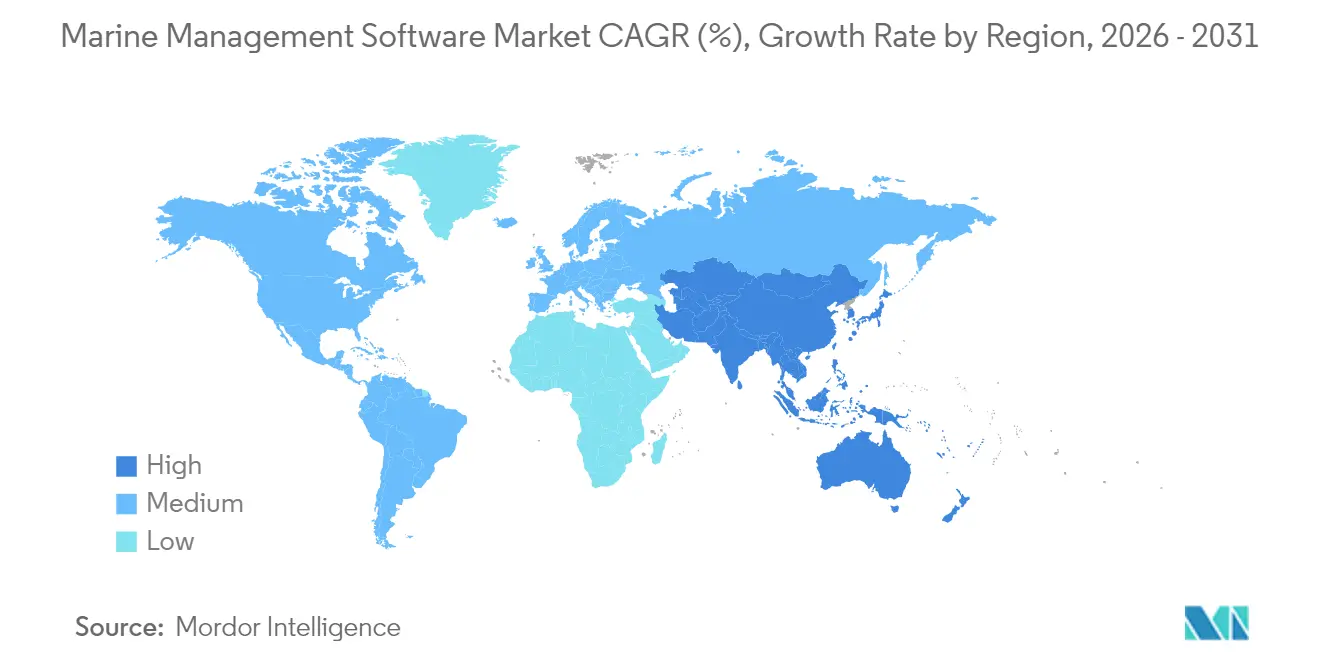

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Gestão Marítima por Mordor Intelligence

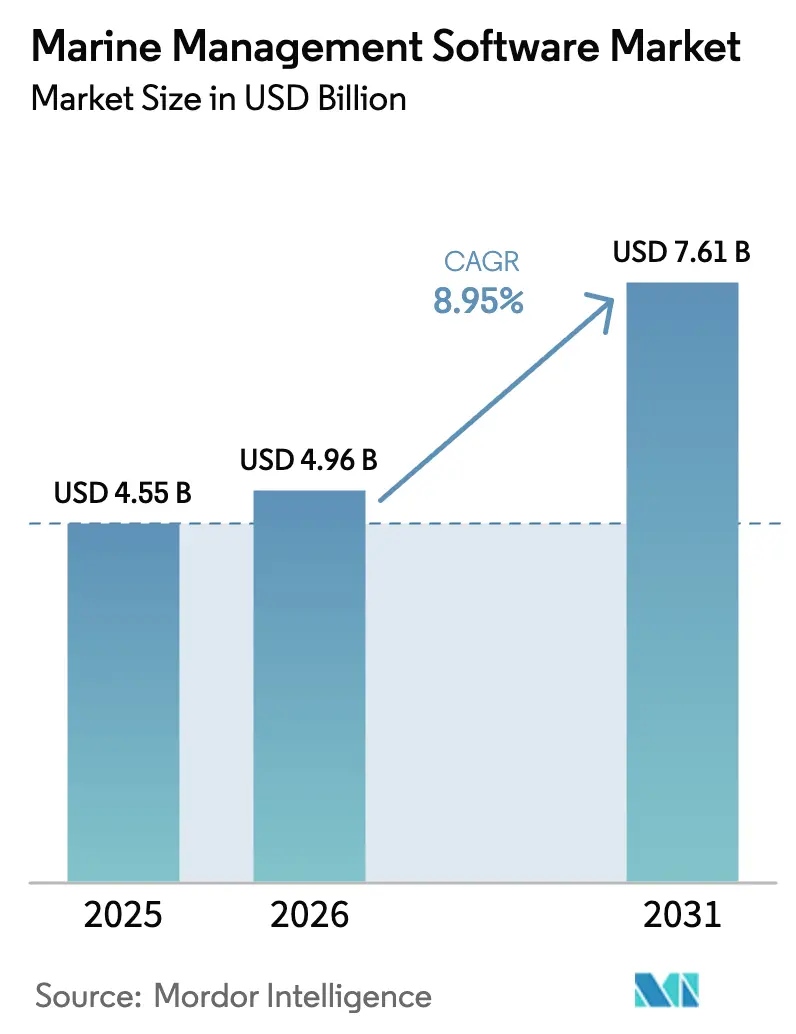

O tamanho do mercado de software de gestão marítima deve crescer de USD 4,55 bilhões em 2025 para USD 4,96 bilhões em 2026 e está previsto para atingir USD 7,61 bilhões até 2031 a um CAGR de 8,95% no período de 2026 a 2031. Esse crescimento é impulsionado por mandatos regulatórios que exigem monitoramento de emissões em tempo quase real, metas crescentes de eficiência de combustível e a necessidade de sincronizar operações de frotas dispersas pelos oceanos. A demanda é mais forte para implantações baseadas em nuvem que minimizam o hardware local, enquanto os conjuntos de gestão de embarcações e frotas dominam a receita atual. Plataformas integradas capazes de combinar otimização de viagens, programação de manutenção e relatórios de conformidade tornaram-se críticas à medida que os operadores enfrentam regras mais rígidas da Organização Marítima Internacional (OMI) sobre intensidade de carbono. O impulso competitivo é reforçado pelo Sistema de Comércio de Emissões da União Europeia, que acelerou a implantação de softwares em frotas com bandeira europeia. A América do Norte lidera a adoção atualmente, mas a Ásia-Pacífico está rapidamente se aproximando, impulsionada pelo crescente volume de construção naval, novos projetos de portos digitais e corredores marítimos 5G apoiados pelo governo.

Principais Conclusões do Relatório

- Por tipo de solução, a gestão de embarcações e frotas deteve 41,85% da participação do mercado de software de gestão marítima em 2025, enquanto as soluções de conformidade e relatórios de risco avançam a um CAGR de 12,95% até 2031.

- Por modo de implantação, as plataformas em nuvem capturaram 54,88% do tamanho do mercado de software de gestão marítima em 2025; este segmento está crescendo a um CAGR de 15,05%.

- Por porte da empresa, os grandes operadores retiveram 61,05% de participação na receita em 2025, mas as pequenas e médias empresas estão acelerando a um CAGR de 11,75%.

- Por localização, os sistemas em terra responderam por 63,35% do tamanho do mercado de software de gestão marítima em 2025, enquanto os sistemas a bordo crescem a um CAGR de 11,30%.

- Por usuário final, o transporte marítimo comercial liderou com 67,21% de participação na receita em 2025; energia offshore e embarcações de apoio offshore registram o maior CAGR de 13,75%.

- Por geografia, a América do Norte contribuiu com 38,85% da receita em 2025, e a Ásia-Pacífico é a de crescimento mais rápido com um CAGR de 16,25% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Software de Gestão Marítima

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do comércio marítimo global e expansão da frota | +2.1% | Global | Longo prazo (≥ 4 anos) |

| Pressão regulatória por relatórios digitais e conformidade de emissões | +2.8% | Global, com liderança da UE | Médio prazo (2-4 anos) |

| Economia de custos via análise preditiva e otimização de rotas | +1.7% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Redes de comunicação marítima 6G habilitam fluxos de dados em tempo real | +0.9% | Núcleo da Ásia-Pacífico, expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos incluindo integração de IA, IoT e computação em nuvem | +1.4% | Global | Médio prazo (2-4 anos) |

| Embarcações autônomas e não tripuladas requerem conjuntos de controle integrados | +0.7% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Comércio Marítimo Global e Expansão da Frota

Os volumes de contêineres nas rotas Leste-Oeste continuaram a crescer, com a Ásia gerando 42% das exportações marítimas globais em 2024.[1]Conferência das Nações Unidas sobre Comércio e Desenvolvimento, "Revisão do Transporte Marítimo 2024," unctad.org Os armadores responderam encomendando 653 navios com combustíveis alternativos, equivalentes a 49% da carteira de pedidos de 2024. Softwares capazes de coordenar propulsão híbrida, abastecimento de GNL e logística de e-combustíveis tornaram-se indispensáveis. Os gestores de frotas preferem cada vez mais plataformas modulares que padronizam painéis de controle entre classes de embarcações, mas permitem ajustes para tonelagem especializada. Como resultado, o mercado de software de gestão marítima está aprofundando seu alcance nas etapas de especificação de novas construções, garantindo que gêmeos digitais e sensores a bordo sejam incorporados antes do lançamento do casco.

Pressão Regulatória por Relatórios Digitais e Conformidade de Emissões

O Sistema de Comércio de Emissões da UE e as regras FuelEU Marítimo obrigam embarcações acima de 5.000 GT a transmitir dados de combustível e emissões de forma contínua.[2]Agência Europeia de Segurança Marítima, "Visão Geral do EU ETS e FuelEU Marítimo," emsa.europa.eu As classificações paralelas de intensidade de carbono da OMI agora determinam os limites operacionais, tornando as ferramentas de relatórios automatizados essenciais para a missão. Softwares que consolidam registros de viagem, telemetria de motores e faturas de bunker em declarações de emissões certificadas protegem os operadores de penalidades que podem ultrapassar USD 100 por tonelada de CO₂. À medida que as regulamentações se acumulam, os armadores preferem plataformas únicas que harmonizem as regras da UE, da OMI e regionais, impulsionando o mercado de software de gestão marítima em direção a conjuntos de conformidade de ponta a ponta.

Economia de Custos via Análise Preditiva e Otimização de Rotas

O combustível ainda representa até 60% da conta operacional de uma embarcação. O roteamento meteorológico dinâmico integrado ao módulo OptimE da ABB reduziu o consumo de bunker em até 8%, enquanto os motores de manutenção preditiva agora interceptam falhas de componentes dias antes de uma paralisação.[3]ABB Group, "Documento Técnico de Economia de Desempenho OptimE," abb.com Essas economias validam a mensagem de retorno rápido sobre o investimento utilizada pelos fornecedores e explicam por que os módulos de análise em nuvem desfrutam de crescimento de dois dígitos dentro do mercado de software de gestão marítima. Os gêmeos digitais permitem que os operadores simulem uma viagem, testem misturas de combustível sob pressão e definam perfis de velocidade com custo otimizado antes de zarpar.

Avanços Tecnológicos Incluindo Integração de IA, IoT e Computação em Nuvem

A Kongsberg Digital implantou agentes de IA que automatizam a otimização de trim, apoiados por sensores IoT que canalizam gigabytes de dados de casco em tempo real para nuvens baseadas em Azure. Modelos de aprendizado de máquina agora correlacionam carga do motor, estado do mar e condições meteorológicas para prever o RPM mais econômico. O modelo de precificação de Software como Serviço reduz as barreiras de entrada para transportadoras menores, ampliando a base de clientes do setor de software de gestão marítima. O efeito de rede é tangível: à medida que mais embarcações compartilham dados anonimizados, a precisão algorítmica melhora, conferindo aos primeiros adotantes uma vantagem de eficiência composta.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de integração e compatibilidade com sistemas legados | -1.8% | Global | Curto prazo (≤ 2 anos) |

| Crescentes vulnerabilidades de cibersegurança na convergência OT/TI | -1.2% | Global, mais elevado na América do Norte e UE | Médio prazo (2-4 anos) |

| Falta de pessoal qualificado e treinamento para sistemas digitais avançados | -0.9% | Global | Longo prazo (≥ 4 anos) |

| Falta de padrões comuns de dados marítimos que dificultam a interoperabilidade | -0.7% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Integração e Compatibilidade com Sistemas Legados

A modernização de um graneleiro de 20 anos com sensores modernos pode custar entre USD 50.000 e USD 200.000 por embarcação. As interfaces proprietárias da sala de máquinas frequentemente exigem middleware personalizado que infla os orçamentos dos projetos. Muitos armadores adiam as atualizações para evitar o tempo de inatividade em doca seca, que em mercados de fretamento de pico pode corroer as margens mais rapidamente do que as ferramentas digitais recuperam as economias. APIs em nuvem e gateways de borda plug-and-play estão aliviando essa dificuldade, mas a migração continua sendo um obstáculo que matiza o crescimento de curto prazo do mercado de software de gestão marítima.

Crescentes Vulnerabilidades de Cibersegurança na Convergência OT/TI

A Guarda Costeira dos EUA registrou um aumento de 80% nos incidentes de ransomware direcionados a operações marítimas em 2024. À medida que sistemas de ponte, controles de propulsão e manifestos de carga convergem para o mesmo backbone IP, códigos maliciosos podem saltar de um laptop de tripulante para um sistema de posicionamento dinâmico em minutos. Regras pendentes dos EUA com vigência em julho de 2025 obrigarão as embarcações a adotar planos rigorosos de gestão de riscos cibernéticos, colocando os módulos de segurança em primeiro plano nas novas licitações de software, mas também elevando os custos de conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: Plataformas de Conformidade Avançam Rapidamente

Os conjuntos de gestão de embarcações e frotas retiveram 41,85% da receita em 2025, ancorando o mercado de software de gestão marítima. O software de conformidade, no entanto, está se expandindo a um CAGR de 12,95% à medida que os operadores lidam com regras de carbono multijurisdicionais. Esses módulos ingerem sinais de medidores de fluxo de combustível, cruzam dados de escalas portuárias e geram declarações certificadas do EU ETS, ajudando os armadores a evitar auditorias manuais de alto custo. O tamanho do mercado de software de gestão marítima para soluções de conformidade deve crescer acentuadamente à medida que a cobertura do ETS se amplia para metano e óxido nitroso após 2026.

As ferramentas de navegação e otimização de viagens ganharam impulso em razão da volatilidade dos preços do bunker. As plataformas de manutenção e peças de reposição completam os gastos, pois a prevenção de tempo de inatividade continua sendo uma prioridade. As autoridades portuárias e de terminais estão implantando softwares especializados de planejamento de berços para aliviar o congestionamento, mas a maior parte do valor ainda flui das licenças do lado do navio. No geral, os conjuntos integrados que combinam frota, conformidade e roteamento em uma única interface estão ditando o ritmo no setor de software de gestão marítima.

Por Modo de Implantação: Aceleração da Nuvem Continua

As implantações em nuvem controlaram 54,88% da receita de 2025 e avançam a um CAGR de 15,05%, superando as instalações locais. Links de satélite mais rápidos agora sincronizam dados de sensores com lagos de dados em terra, permitindo que algoritmos preditivos sejam executados continuamente. Essa mudança estrutural está direcionando o mercado de software de gestão marítima para a precificação por assinatura, reduzindo o capex inicial e atraindo operadores com restrições de caixa. O tamanho do mercado de software de gestão marítima para plataformas em nuvem deve superar a receita local antes de 2027, se as taxas de adoção atuais se mantiverem.

Os sistemas locais permanecem relevantes onde a latência ou as regras de soberania de dados exigem processamento offline. No entanto, os fornecedores de nuvem estão lançando dispositivos de borda que armazenam análises em cache a bordo e sincronizam durante janelas de conectividade, fechando lacunas de funcionalidade. À medida que as diretrizes cibernéticas da OMI e da UE adicionam cláusulas de auditoria, os ambientes de nuvem certificados podem até superar os servidores privados em termos de conformidade, reforçando a mudança.

Por Porte da Empresa: Adoção por PMEs Acelera

As grandes transportadoras detiveram 61,05% da receita em 2025 ao implantar plataformas de âmbito empresarial em frotas extensas. As PMEs, no entanto, representam o grupo de clientes de crescimento mais rápido, com um CAGR de 11,75%. Limites de assinatura mais baixos, complementos modulares e faturamento por viagem realizada ajudam os armadores menores a acessar análises de viagem sem contratar equipes internas de TI. Como resultado, o mercado de software de gestão marítima está se expandindo além de seu núcleo histórico de grandes linhas de contêineres e principais operadores de tanqueiros.

Os roteiros dos fornecedores agora incluem pacotes direcionados a empresas com dois a cinco navios. Os marketplaces em nuvem simplificam a aquisição, enquanto APIs padronizadas facilitam integrações de terceiros para cartas náuticas, meteorologia e aquisição de bunker. Essa democratização está alinhada com a pressão dos reguladores para garantir que mesmo a tonelagem menor atenda às regras de relatórios de emissões, injetando impulso sustentado no setor de software de gestão marítima.

Por Localização: Sistemas a Bordo Ganham Impulso

Os centros de operações em terra processaram a maior parte dos dados historicamente, refletindo 63,35% da receita em 2025. Processadores a bordo aprimorados e análises de borda estão transferindo cargas de trabalho de volta para a embarcação, criando uma arquitetura híbrida. Os módulos a bordo crescem a um CAGR de 11,30% à medida que a consciência situacional em tempo real torna-se inegociável para viagens de teste autônomas e unidades offshore equipadas com posicionamento dinâmico. A participação do mercado de software de gestão marítima para análises a bordo continuará a crescer quando as rotas marítimas 5G amadurecerem na Ásia e na Europa.

As configurações de borda analisam eficiência de propulsão, incrustação do casco e trim em segundos, emitindo orientações ao leme sem aguardar viagens de ida e volta por satélite. Funções críticas como IA de prevenção de colisões e diagnósticos remotos de motores dependem dessa arquitetura. A sincronização navio-nuvem enriquece então o lago de dados da frota, alimentando o treinamento contínuo de modelos.

Por Usuário Final: Energia Offshore Lidera o Crescimento

O transporte marítimo comercial capturou 67,21% da receita em 2025, mas as embarcações de energia offshore são o motor de crescimento com um CAGR de 13,75%. Os projetos de energia eólica offshore requerem embarcações de transferência de tripulação, lançadores de cabos e navios de operação de serviço que devem manter posição precisa em condições meteorológicas adversas, o que eleva as necessidades de software. Consequentemente, o tamanho do mercado de software de gestão marítima para suporte de energia offshore deve dobrar até 2030.

As frotas de cruzeiros e ferries implantam plataformas semelhantes, mas enfatizam a segurança dos passageiros, a otimização de itinerários e a gestão de carga hoteleira. Os contratos navais exigem cibersegurança reforçada e módulos de planejamento de missão sob medida. Em todos os segmentos, a demanda converge para conjuntos integrados que mesclam navegação, saúde de ativos e relatórios de emissões em um painel comum.

Análise Geográfica

A América do Norte gerou 38,85% da receita global em 2025, impulsionada pelas rigorosas regras cibernéticas da Guarda Costeira dos EUA e pelos programas ativos de modernização de embarcações. Os principais portos de contêineres implantam gêmeos digitais para coordenar berços, enquanto as rotas comerciais do Ártico estimulam o investimento canadense em análises de navegação em gelo. Os exercícios contínuos de cibersegurança público-privados incentivam ainda mais os gestores de frotas a renovar pilhas de software desatualizadas.

A Ásia-Pacífico está se expandindo a um CAGR de 16,25% até 2031, impulsionada pela escala de construção naval da China, pelos consórcios de navios autônomos do Japão e pelos programas de estaleiros inteligentes da Coreia do Sul. Os corredores marítimos 5G subsidiados pelo governo permitem o streaming contínuo de dados, elevando a demanda por sistemas a bordo. Os portos do Sudeste Asiático, em corrida para capturar fluxos de transbordo, adotam módulos de programação digital de berços e contabilidade de emissões que alimentam o crescimento regional no mercado de software de gestão marítima.

A Europa situa-se entre esses polos, sustentada por uma regulamentação de emissões de amplo alcance. A ampliação do EU ETS para o setor marítimo a partir de 2024 impulsionou a rápida adoção de plataformas de conformidade. Os operadores nórdicos pioneiros em testes de zero emissões requerem captura de dados de alta frequência e suporte a decisões baseado em IA. Os terminais do sul da Europa investem em sistemas de portão inteligente e fluxo de carga para se manterem competitivos nas rotas Ásia-Europa, reforçando a demanda regional.

Cenário Competitivo

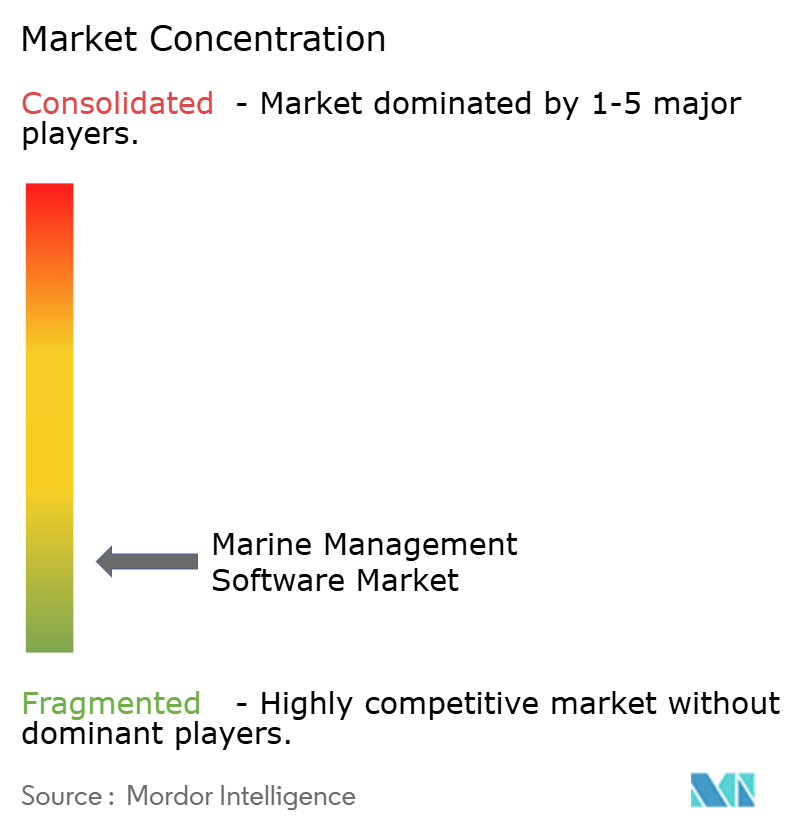

O mercado permanece fragmentado, com grupos globais de TI e fornecedores marítimos especializados. Oracle, ABB, Wärtsilä Voyage e Kongsberg Digital promovem a amplitude de plataforma, enquanto players de nicho refinam módulos como otimização de abastecimento de bunker ou planejamento de tripulação. A consolidação está se acelerando: a Lloyd's Register absorveu o Ocean Technologies Group para unir conteúdo de treinamento com análises de frota, e a ABB adicionou a equipe de roteamento meteorológico da DTN para aprofundar sua oferta de otimização de viagens.

As estratégias de plataforma integrada agora dominam as agendas das diretorias. Os fornecedores incorporam motores de IA que aprendem com conjuntos de dados de múltiplas frotas, convertem feeds brutos de sensores em alertas acionáveis e exibem painéis de emissões que satisfazem múltiplos reguladores. As certificações de cibersegurança — ISO 27001, IEC 62443 — tornaram-se diferenciais importantes à medida que os casos de ransomware aumentam. As alianças estratégicas entre operadores de satélites e empresas de software visam garantir canais de dados de baixa latência, cruciais para pilotos de navegação autônoma.

A intensidade competitiva está prestes a aumentar à medida que gigantes de nuvem asiáticos miram o setor. Enquanto isso, os ecossistemas de API aberta incentivam o desenvolvimento de aplicativos de terceiros, fidelizando clientes aos marketplaces dos fornecedores. A mudança de licenças perpétuas para assinaturas escaláveis reformula o reconhecimento de receita, mas cimenta laços de longo prazo com os clientes, sustentando fluxos de caixa recorrentes para os incumbentes estabelecidos.

Líderes do Setor de Software de Gestão Marítima

Oracle Corporation

ABB Ltd.

Wärtsilä Voyage

DNV – ShipManager

Navis (Kaleris)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A BASS Software lançou o BASSnet Web 3.0, uma plataforma de gestão de navios baseada em nuvem com análises de IA e cibersegurança aprimorada.

- Janeiro de 2025: A Agência Europeia de Segurança Marítima ativou os requisitos completos do FuelEU Marítimo para embarcações acima de 5.000 GT, tornando obrigatório o rastreamento de gases de efeito estufa. Agência Europeia de Segurança Marítima

- Dezembro de 2024: A FTV Capital concordou em adquirir a unidade de inteligência marítima da Windward por USD 271 milhões para reforçar a análise preditiva de riscos.

- Junho de 2024: A ABB concluiu a aquisição do negócio de roteamento meteorológico da DTN, adicionando 85 especialistas para expandir os serviços de otimização de viagens.

Escopo do Relatório Global do Mercado de Software de Gestão Marítima

O software de gestão marítima ajuda os estaleiros, marinas e revendedores de embarcações a gerenciar operações complexas de cadeia de suprimentos de forma eficiente, resultando no aumento do desempenho. O software fornece dados de gestão de navios aos armadores e gestores, ajudando-os a tornar as operações mais enxutas e eficientes.

O mercado de software de gestão marítima é segmentado por tipo (solução, serviços), por implantação (nuvem, local), por porte da empresa (PMEs, grandes empresas), por localização (a bordo, em terra), por usuário final (defesa, comercial), por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Software de Gestão de Embarcações/Frotas |

| Gestão de Portos e Terminais |

| Conformidade e Relatórios de Risco / ESG |

| Navegação e Otimização de Viagens |

| Manutenção, Reparo e Peças de Reposição |

| Nuvem |

| Local |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Sistemas a Bordo |

| Sistemas em Terra |

| Transporte Marítimo Comercial |

| Energia Offshore e OSVs |

| Cruzeiros e Ferries |

| Marinas, Estaleiros e Operadores de Aluguel |

| Defesa / Naval |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

| Por Tipo de Solução | Software de Gestão de Embarcações/Frotas | ||

| Gestão de Portos e Terminais | |||

| Conformidade e Relatórios de Risco / ESG | |||

| Navegação e Otimização de Viagens | |||

| Manutenção, Reparo e Peças de Reposição | |||

| Por Modo de Implantação | Nuvem | ||

| Local | |||

| Por Porte da Empresa | Pequenas e Médias Empresas (PMEs) | ||

| Grandes Empresas | |||

| Por Localização | Sistemas a Bordo | ||

| Sistemas em Terra | |||

| Por Usuário Final | Transporte Marítimo Comercial | ||

| Energia Offshore e OSVs | |||

| Cruzeiros e Ferries | |||

| Marinas, Estaleiros e Operadores de Aluguel | |||

| Defesa / Naval | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de software de gestão marítima?

O mercado está em USD 4,96 bilhões em 2026 e deve crescer para USD 7,61 bilhões até 2031 a um CAGR de 8,95%.

Qual tipo de solução está crescendo mais rapidamente?

As plataformas de conformidade e relatórios de risco estão se expandindo a um CAGR de 12,95%, impulsionadas pelo EU ETS e pelas regras de carbono da OMI.

Por que as implantações em nuvem estão ganhando força?

As plataformas em nuvem reduzem os custos de hardware, habilitam análises preditivas e já detêm 54,88% da receita do mercado com crescimento de CAGR de 15,05%.

Qual região crescerá mais rapidamente até 2031?

A Ásia-Pacífico lidera com um CAGR projetado de 16,25% graças a grandes programas de construção naval e iniciativas de portos digitais.

Página atualizada pela última vez em: