Tamanho e Participação do Mercado de Concentrados de Vegetais

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

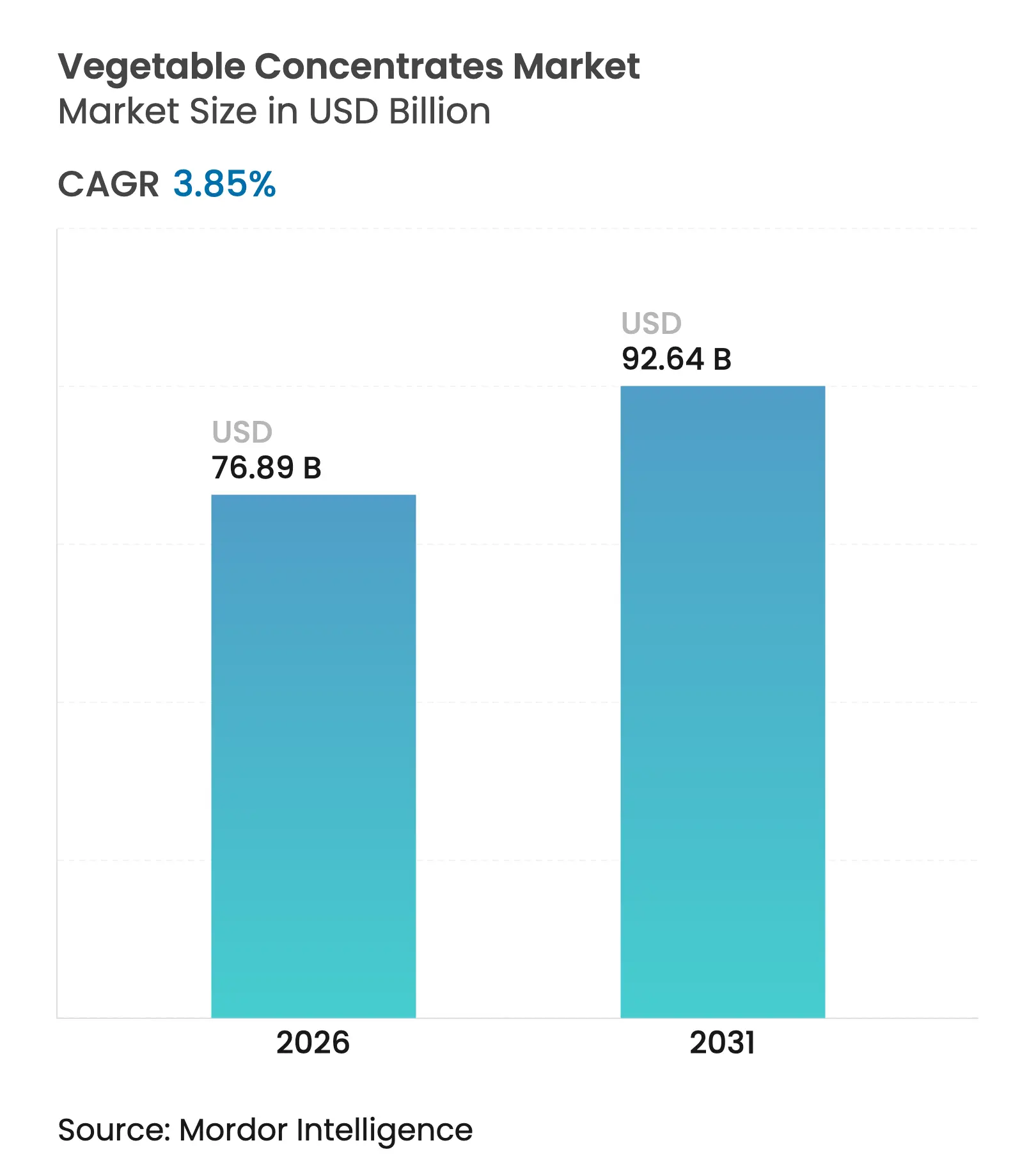

| Tamanho do Mercado (2026) | 76.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 92.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.85% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Concentrados de Vegetais por Mordor Intelligence

O tamanho do mercado de concentrados de vegetais deve crescer de USD 74,04 bilhões em 2025 para USD 76,89 bilhões em 2026 e tem previsão de atingir USD 92,64 bilhões até 2031, a um CAGR de 3,85% no período de 2026 a 2031. Esse crescimento reflete uma mudança consistente de aditivos sintéticos para ingredientes botânicos. O escrutínio regulatório de corantes artificiais por organizações como a Autoridade Europeia para a Segurança dos Alimentos (EFSA) e a Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) acelerou os ciclos de reformulação, levando marcas de bebidas e confeitaria a adotar cada vez mais concentrados de vegetais como pigmentos naturais e transportadores de nutrientes. Os avanços nas tecnologias de processamento, incluindo a extração por campo elétrico pulsado para preservar os voláteis de sabor e a secagem por atomização para reter as antocianinas, elevaram os concentrados de vegetais de extensores econômicos a componentes funcionais premium. A preferência dos consumidores por produtos com rótulo limpo, conforme destacado pela pesquisa da Kerry Group de 2024, continua a impulsionar a demanda por concentrados de cenoura ricos em caroteno e concentrados de beterraba ricos em nitrato, particularmente em bebidas funcionais. Além disso, o mercado está se beneficiando da crescente adoção de proteínas de origem vegetal. Os concentrados derivados de ervilha, em particular, estão ganhando força devido à sua capacidade de atender tanto aos requisitos nutricionais quanto sensoriais.

Principais Conclusões do Relatório

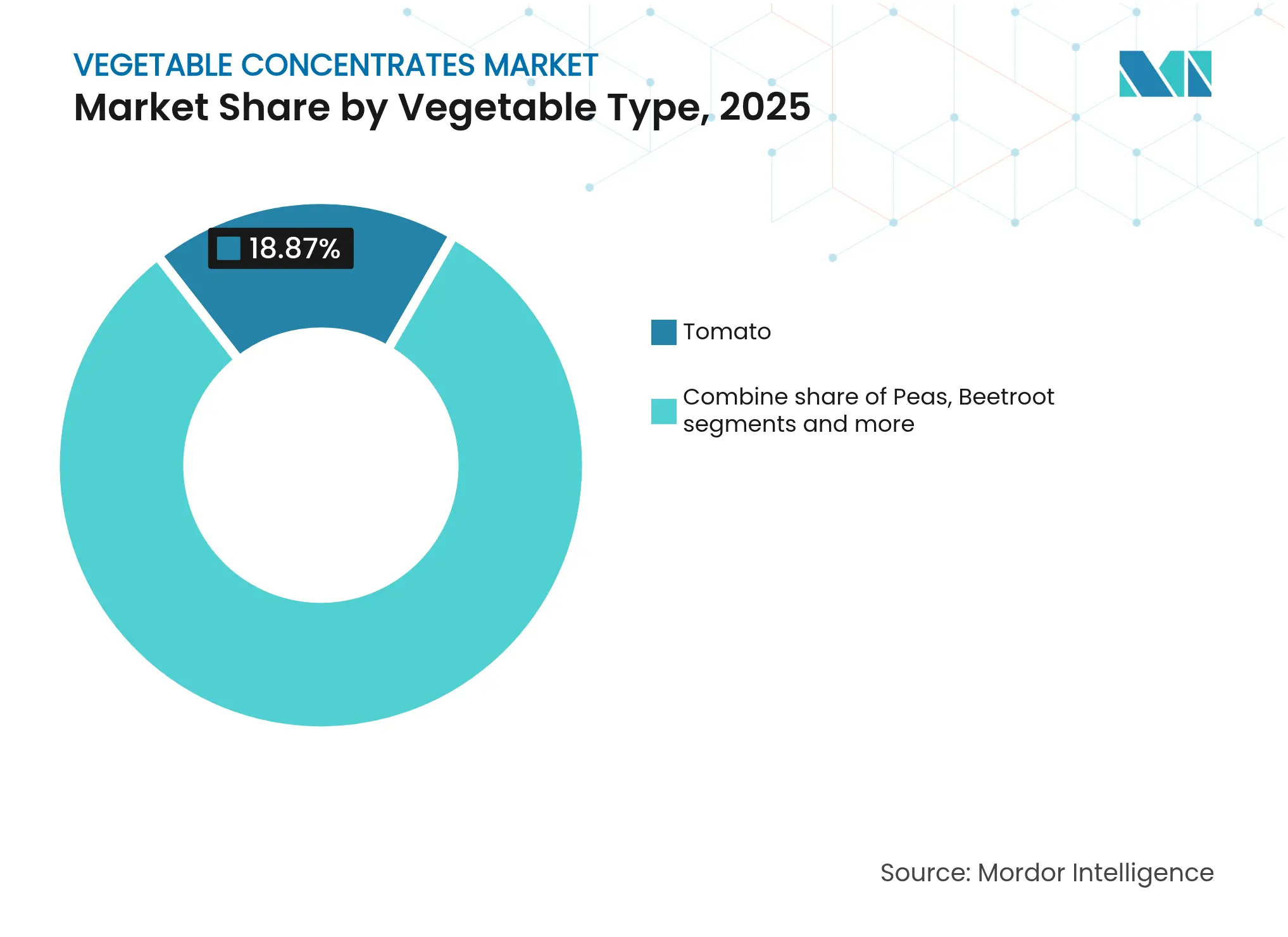

- Por tipo de vegetal, os tomates dominaram com 18,87% da participação do mercado de concentrados de vegetais em 2025, enquanto as ervilhas têm previsão de registrar um CAGR de 4,68% até 2031.

- Por categoria, os formatos de pasta e purê representaram 85,62% do tamanho do mercado de concentrados de vegetais em 2025, enquanto os pedaços e o pó têm projeção de expansão a um CAGR de 4,95%.

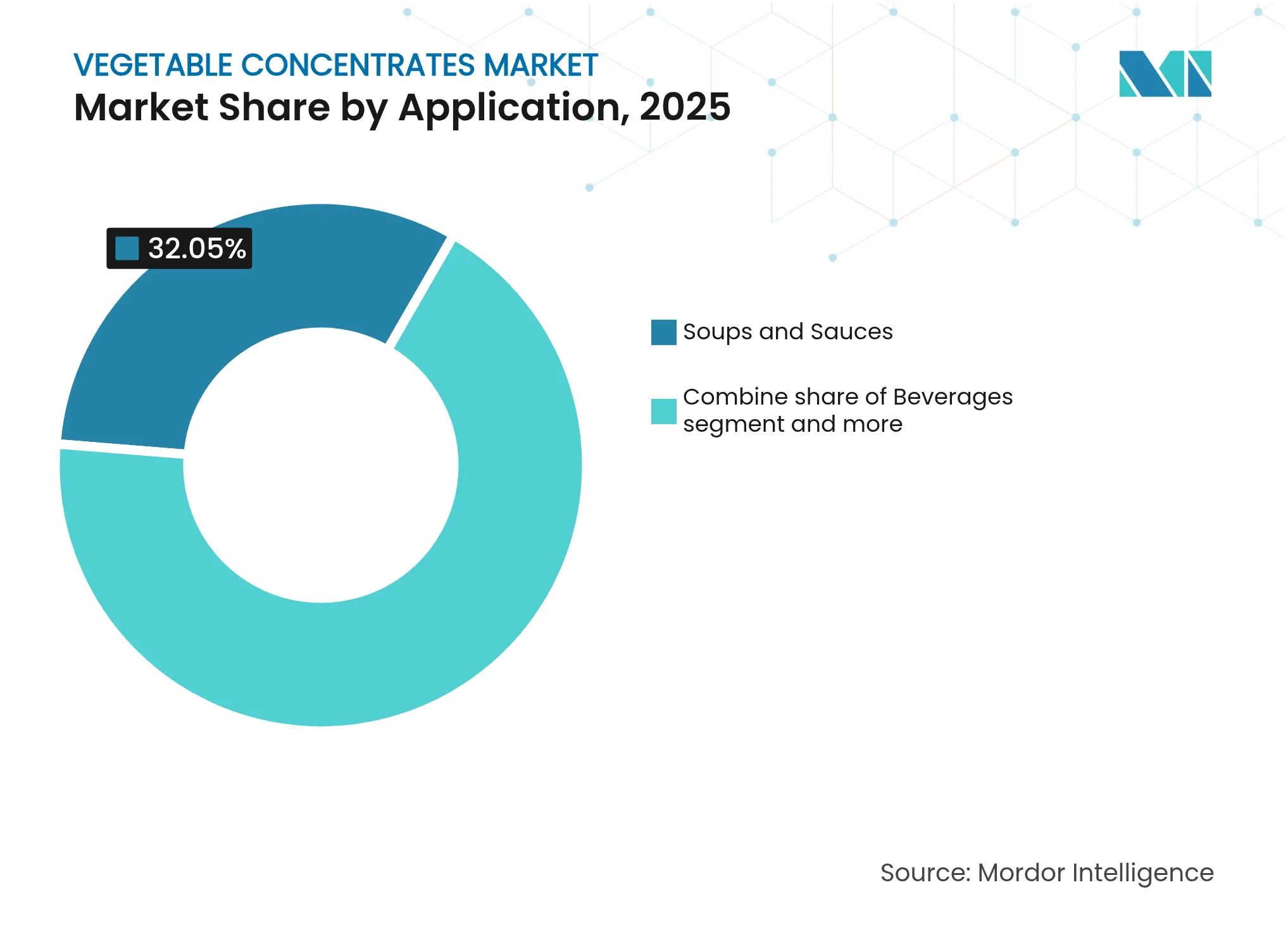

- Por aplicação, sopas e molhos lideraram com 32,05% dos gastos de 2025, mas as bebidas estão avançando a um CAGR de 4,81% até 2031.

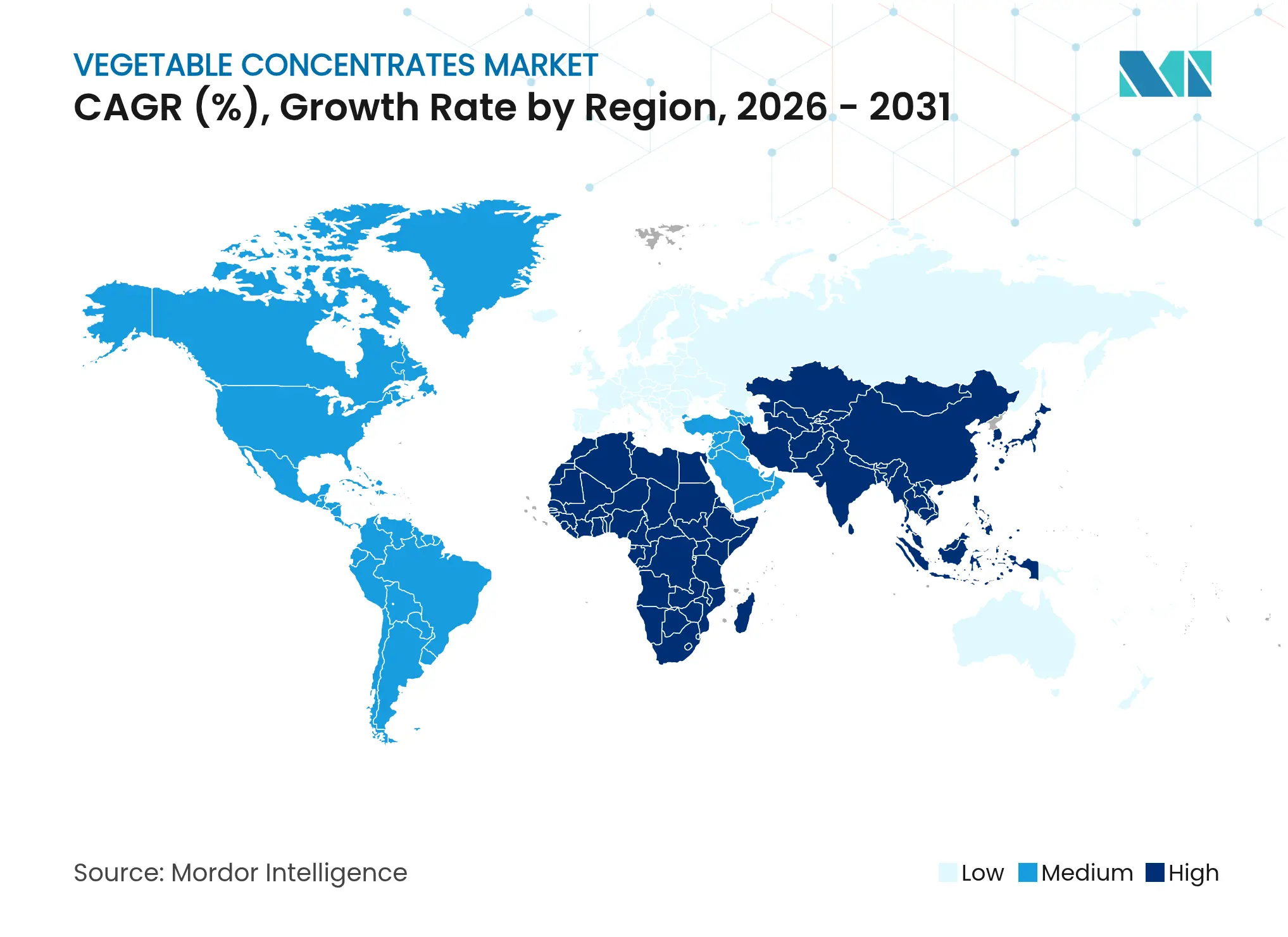

- Por geografia, a Europa deteve 31,62% do valor de 2025, no entanto, a Ásia-Pacífico está posicionada para o CAGR mais rápido de 5,25% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights do Mercado Global de Concentrados de Vegetais

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O aumento da consciência sobre saúde eleva o uso de concentrados de vegetais em alimentos e bebidas enriquecidos com nutrientes | +0.8% | Global, com maior adoção na América do Norte e na Europa Ocidental | Médio prazo (2 a 4 anos) |

| A crescente demanda por rótulo limpo impulsiona os concentrados de vegetais como alternativas naturais aos aditivos artificiais | +1.0% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| A expansão dos alimentos de origem vegetal impulsiona a demanda por concentrados de vegetais para cor natural, sabor e nutrição | +0.9% | Global, liderado pela América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| O consumo crescente de sopas e refeições prontas apoia o uso de concentrados de vegetais para consistência de sabor e praticidade | +0.6% | Europa, América do Norte, mercados urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| O crescimento das bebidas funcionais incentiva o uso de concentrados de vegetais para posicionamento de imunidade e saúde digestiva | +0.5% | América do Norte, Ásia-Pacífico (China, Índia), Europa | Médio prazo (2 a 4 anos) |

| Os avanços nas tecnologias de concentração melhoram a retenção de nutrientes, cor e sabor | +0.4% | Global, com adoção antecipada na Europa e na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O aumento da consciência sobre saúde eleva o uso de concentrados de vegetais em alimentos e bebidas enriquecidos com nutrientes

Os consumidores estão cada vez mais examinando os rótulos de ingredientes para verificar o teor de micronutrientes, levando os fabricantes a enriquecer os produtos com concentrados de vegetais que fornecem vitaminas, minerais e fitoquímicos sem depender de aditivos sintéticos. De acordo com uma pesquisa de 2024 realizada pela Kerry Group, 51% dos consumidores globais buscam ativamente produtos com rótulo limpo, e 56% estão dispostos a pagar um preço premium por sabores naturais em vez de artificiais. Essa tendência impulsionou a adoção de concentrados de cenoura e beterraba em bebidas funcionais, pois o teor de betacaroteno e nitrato suporta alegações de imunidade e saúde cardiovascular. O uso da extração por campo elétrico pulsado, um método que preserva compostos sensíveis ao calor, permitiu que os fornecedores de concentrados atendessem aos padrões nutricionais necessários para alegações de saúde na embalagem em mercados regulados pela Autoridade Europeia para a Segurança dos Alimentos (EFSA) e pela Administração de Alimentos e Medicamentos dos Estados Unidos (FDA). Essa mudança é particularmente evidente em lanches infantis e produtos de nutrição esportiva, onde os concentrados de vegetais estão substituindo corantes sintéticos enquanto contribuem para as metas diárias de consumo de vegetais. À medida que os órgãos reguladores impõem limites mais rigorosos aos aditivos artificiais, o foco crescente na consciência sobre saúde deve sustentar o crescimento da demanda até 2028, particularmente na América do Norte e na Europa Ocidental, onde a transparência nos rótulos influencia significativamente as decisões de compra.

A crescente demanda por rótulo limpo impulsiona os concentrados de vegetais como alternativas naturais aos aditivos artificiais

O movimento de rótulo limpo influenciou significativamente as estratégias de abastecimento de ingredientes, com os concentrados de vegetais tornando-se substitutos preferidos para corantes sintéticos, realçadores de sabor e conservantes. Os regulamentos da União Europeia, em particular o Regulamento sobre Novos Alimentos (UE) 2015/2283, limitaram o uso de certos aditivos artificiais, levando os fabricantes a reformular com alternativas de origem vegetal [1]Fonte: União Europeia, "Regulamento (UE) 2015/2283 do Parlamento Europeu e do Conselho," eur-lex.europa.eu. Por exemplo, o concentrado de tomate é agora utilizado como realçador natural de umami em sopas e molhos, reduzindo a dependência do glutamato monossódico, enquanto o concentrado de beterraba fornece tons vermelhos vibrantes na confeitaria sem exigir uma declaração de número E. A Döhler GmbH relatou em 2024 que a demanda por seu portfólio de cores naturais, baseado principalmente em concentrados de vegetais, aumentou 18% em relação ao ano anterior, à medida que as marcas de confeitaria reformularam seus produtos para atender aos requisitos de rótulo limpo dos varejistas. Essa tendência não se limita à Europa; na América do Norte, o maior escrutínio do FDA sobre corantes sintéticos levou produtores de panificação e bebidas a adotar concentrados de cenoura e abóbora para coloração amarela e laranja [2]Fonte: Administração de Alimentos e Medicamentos dos Estados Unidos, "Como Reduzir o Desperdício de Alimentos e Manter a Segurança Alimentar," fda.gov.

A expansão dos alimentos de origem vegetal impulsiona a demanda por concentrados de vegetais para cor natural, sabor e nutrição

O rápido crescimento do mercado de alimentos de origem vegetal impulsionou um aumento correspondente na demanda por concentrados de vegetais que valorizam tanto o apelo sensorial quanto o valor nutricional. Os análogos de carne de origem vegetal, com projeção de atingir tamanho significativo de mercado em 2024, utilizam concentrados de beterraba e tomate para imitar a aparência de proteínas animais enquanto contribuem com nutrientes como ferro e licopeno. Os concentrados de ervilha tornaram-se particularmente importantes devido ao seu sabor neutro e alto teor de proteína, frequentemente superando 80 por cento em base de peso seco. Esses atributos permitem que os formuladores melhorem as alternativas lácteas e as barras proteicas sem comprometer o sabor. Em 2024, a Ingredion Incorporated expandiu sua capacidade de produção de proteína de ervilha em 30 por cento, respondendo à crescente demanda de fabricantes de bebidas de origem vegetal que buscam agentes ligantes com rótulo limpo. Além dos substitutos de carne e laticínios, os concentrados de vegetais são cada vez mais utilizados em lanches de origem vegetal e refeições prontas. Eles fornecem sabor umami e doçura natural, reduzindo a necessidade de açúcares e sódio adicionados. A sinergia entre a inovação em produtos de origem vegetal e a adoção de concentrados de vegetais deve contribuir com 0,9 pontos percentuais para a taxa de crescimento anual composta (CAGR) do mercado. Espera-se que a Ásia-Pacífico se consolide como uma região de alto crescimento, impulsionada pela crescente aceitação de dietas flexitarianas em áreas urbanas da China e da Índia.

O consumo crescente de sopas e refeições prontas apoia o uso de concentrados de vegetais para consistência de sabor e praticidade

A tendência global em direção à alimentação focada em praticidade transformou os concentrados de vegetais de componentes para redução de custos em ingredientes essenciais que garantem consistência entre os lotes e prolongam a vida útil. As refeições prontas, que responderam por vendas globais significativas em 2024, dependem de concentrados de tomate e cenoura para fornecer perfis de sabor padronizados durante a produção, minimizando a variabilidade associada ao abastecimento de vegetais frescos. A Morning Star Company, o maior processador de tomate dos Estados Unidos, observou em sua revisão anual de 2024 que as vendas de concentrados para fabricantes de sopas e molhos aumentaram 12%, impulsionadas por operadores de serviços de alimentação que buscam ingredientes com maior vida útil e preços estáveis. Tecnologias como a liofilização e a secagem por atomização aprimoraram ainda mais o valor dos concentrados ao preservar os compostos aromáticos voláteis que os vegetais frescos frequentemente perdem durante o transporte e o armazenamento. Na Europa, onde a penetração de refeições prontas supera 60% nos domicílios urbanos, os concentrados de vegetais ajudam os fabricantes a cumprir os requisitos de rótulo limpo, mantendo a intensidade de sabor que os consumidores associam a refeições de qualidade de restaurante.

Análise do Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A preferência por vegetais frescos limita a demanda por concentrados processados | -0.4% | Global, particularmente em mercados urbanos afluentes com fortes movimentos de alimentação diretamente do produtor ao consumidor | Curto prazo (≤ 2 anos) |

| Vegetais frescos, congelados e refrigerados competem com opções processadas | -0.3% | América do Norte, Europa, mercados desenvolvidos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| A autenticidade do sabor e o frescor diminuem após o processamento ou armazenamento | -0.2% | Global, com maior sensibilidade em segmentos premium | Médio prazo (2 a 4 anos) |

| A degradação de cor e nutrientes durante o processamento e armazenamento pode reduzir o apelo funcional e visual | -0.2% | Global, afetando produtos com requisitos de longa vida útil | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A preferência por vegetais frescos limita a demanda por concentrados processados

Um grupo de consumidores preocupados com a saúde continua a associar os vegetais frescos com nutrição e sabor superiores, criando desafios para a adoção de concentrados em categorias de produtos premium. O movimento de alimentação diretamente do produtor ao consumidor, particularmente proeminente em centros urbanos da América do Norte e Europa, reforçou a percepção de que o processamento reduz o teor de fitoquímicos e a qualidade sensorial[3]Fonte: Departamento de Agricultura dos Estados Unidos, "Projeções de Referência," usda.gov. Embora as técnicas modernas de concentração retenham de 85 a 90 por cento das vitaminas hidrossolúveis, pesquisas com consumidores indicam que 42 por cento dos entrevistados ainda acreditam que os vegetais frescos são nutricionalmente superiores, independentemente do método de processamento. Essa lacuna de percepção limitou a penetração de concentrados em categorias de alta margem, como sucos prensados a frio e sopas premium, onde as marcas enfatizam alegações de "frescor" como principais diferenciadoras. A restrição é particularmente pronunciada em mercados com forte produção agrícola local. Por exemplo, regiões como a Califórnia e os Países Baixos experimentaram uma adoção mais lenta de concentrados nos canais varejistas, pois os consumidores priorizam produtos sazonais e de origem local. Embora os fornecedores de ingredientes tenham lançado campanhas educativas para destacar as capacidades de retenção de nutrientes dos métodos avançados de processamento, a preferência por produtos frescos deve reduzir a taxa de crescimento anual composta (CAGR) do mercado em 0,4 pontos percentuais. Esse impacto é mais evidente entre os segmentos demográficos afluentes, onde a sensibilidade ao preço é baixa e a procedência dos produtos é altamente valorizada.

Vegetais frescos, congelados e refrigerados competem com opções processadas

A disponibilidade de vegetais congelados e refrigerados de alta qualidade aumentou a concorrência, particularmente em aplicações de serviços de alimentação e industriais, onde a eficiência de custos e a praticidade são fundamentais. Nos Estados Unidos, espera-se que as vendas de vegetais congelados em 2024 se beneficiem dos avanços nas tecnologias de congelamento rápido, que preservam a textura e os nutrientes em níveis comparáveis aos concentrados, mas a custos menores por unidade para compradores de grandes volumes. Os principais operadores de serviços de alimentação, incluindo fornecedores de restaurantes de serviço rápido, têm optado cada vez mais por tomates picados congelados e rodelas de cenoura em vez de concentrados quando os formatos das receitas permitem. Essa preferência é impulsionada pela melhor textura na boca e pela complexidade reduzida na reconstituição. Na Europa, o segmento de vegetais refrigerados ganhou participação de mercado na produção de refeições prontas, apoiado por cadeias de abastecimento curtas e infraestrutura robusta de cadeia de frio. Os fabricantes desse segmento priorizam o apelo de rótulo limpo e a autenticidade visual proporcionada por vegetais inteiros ou minimamente processados. Essa dinâmica competitiva é particularmente evidente em aplicações como kits de refogado e tigelas de salada, onde os concentrados de vegetais oferecem vantagens funcionais limitadas em comparação com alternativas congeladas ou refrigeradas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Vegetal: As Ervilhas Ascendem à Medida que a Demanda Impulsionada por Proteínas Reformula o Mix do Portfólio

As ervilhas têm projeção de crescimento a uma taxa de 4,68% de 2026 a 2031, superando todos os outros tipos de vegetais, à medida que os formuladores de proteínas de origem vegetal priorizam ingredientes que oferecem benefícios funcionais sem alterar os perfis de sabor. Os concentrados de tomate representaram 18,87% da receita de 2025, impulsionados por seu uso generalizado em sopas, molhos e refeições prontas, onde a profundidade de umami e a acidez natural são fundamentais. No entanto, a crescente demanda por concentrados de ervilha destaca uma mudança mais ampla no mercado. Os fabricantes de alternativas lácteas e análogos de carne estão cada vez mais utilizando isolados e concentrados de proteína de ervilha devido ao seu sabor neutro, alto teor de lisina e características livres de alérgenos. A expansão de capacidade da Ingredion em 2024 no processamento de ervilha, que adicionou 15.000 toneladas métricas de produção anual, reflete esse foco estratégico no segmento.

Os concentrados de cenoura servem a propósitos duplos como corantes naturais e fontes de betacaroteno, com aplicações em bebidas e confeitaria, particularmente à medida que os corantes sintéticos enfrentam um escrutínio regulatório crescente. Os concentrados de beterraba ganharam popularidade em produtos de nutrição esportiva devido ao seu teor de nitrato, que suporta alegações relacionadas à resistência. Enquanto isso, os concentrados de abóbora permanecem um produto de nicho, principalmente utilizados em itens de panificação sazonais e formulações de alimentos para bebês. Os desenvolvimentos regulatórios estão influenciando as preferências por tipo de vegetal; a aprovação pela Autoridade Europeia para a Segurança dos Alimentos (EFSA) de alegações de saúde específicas para nutrientes derivados de vegetais acelerou a adoção de concentrados de cenoura e beterraba em produtos destinados à saúde cardiovascular e imunológica.

Nota: As participações de todos os segmentos individuais estão disponíveis na compra do relatório

Por Categoria: Pedaços e Pó Ganham Espaço à Medida que Marcas de Lanches e Suplementos Demandam Formatos Estáveis em Prateleira

O mercado de formatos de pedaços e pó tem projeção de crescimento a uma taxa de 4,95% de 2026 a 2031, superando o crescimento de pastas e purês, que devem representar uma participação de mercado de 85,62% em 2025. O domínio das pastas e purês deve-se principalmente à sua facilidade de uso em receitas industriais, como sopas, molhos e refeições prontas, onde os insumos líquidos ou semilíquidos garantem uma mistura consistente. Em contrapartida, o segmento de pedaços e pó está ganhando força em aplicações que priorizam a estabilidade em prateleira, o controle de porções e a flexibilidade de reconstituição. Por exemplo, os fabricantes de lanches estão cada vez mais utilizando pós de vegetais em chips extrudados e biscoitos para aumentar o teor de fibras e suportar alegações de "contém vegetais de verdade", sem exigir modificações nas linhas de produção projetadas para ingredientes secos.

Os avanços tecnológicos na secagem por atomização desempenharam um papel fundamental na impulsão desse crescimento. Inovações como designs aprimorados de bico para minimizar a aglomeração de partículas e técnicas de encapsulamento para preservar compostos voláteis melhoraram a qualidade sensorial dos pós reconstituídos. Esses avanços reduziram a diferença de desempenho entre pós e produtos à base de pasta, tornando os pós uma opção mais competitiva em diversas aplicações.

Por Aplicação: Bebidas Aceleram à Medida que o Posicionamento Funcional Impulsiona a Adoção de Ingredientes Vegetais

O segmento de bebidas tem projeção de crescimento a uma taxa de 4,81% de 2026 a 2031, marcando o crescimento mais rápido entre as aplicações. Esse crescimento é atribuído aos fabricantes que utilizam concentrados de vegetais para suportar alegações relacionadas à imunidade, saúde digestiva e energia, evitando aditivos sintéticos. Sopas e molhos representaram 32,05% dos gastos de aplicação em 2025, impulsionados pela dependência de concentrados de tomate e cenoura para consistência de sabor e coloração natural. No entanto, o crescimento no segmento de bebidas é impulsionado principalmente por sucos de vegetais prensados a frio, smoothies e bebidas funcionais, que destacam os concentrados de vegetais como alternativas ricas em nutrientes às formulações à base de frutas.

Nos produtos de confeitaria, os concentrados de vegetais são predominantemente utilizados como corantes naturais, substituindo corantes sintéticos em gomas e balas duras para atender aos requisitos de rótulo limpo na Europa e na América do Norte. Da mesma forma, os produtos de panificação incorporam concentrados de abóbora e cenoura para melhorar a retenção de umidade e fornecer doçura natural, reduzindo a necessidade de açúcar adicionado em itens como muffins e pães.

Nota: As participações de todos os segmentos individuais estão disponíveis na compra do relatório

Análise Geográfica

A Europa emergiu como o segmento líder em 2025, representando 31,62% do valor de mercado. Esse domínio é atribuído a marcos regulatórios rigorosos e a uma forte preferência dos consumidores por ingredientes orgânicos e rastreáveis. O Regulamento sobre Novos Alimentos (UE) 2015/2283 da Autoridade Europeia para a Segurança dos Alimentos impôs restrições aos aditivos sintéticos, obrigando os fabricantes a reformular seus produtos utilizando concentrados de vegetais que se alinhem aos padrões de rótulo limpo. Países como Alemanha, Reino Unido e Países Baixos estão na vanguarda do consumo de concentrados, impulsionados por indústrias de processamento de alimentos bem estabelecidas e alto gasto per capita em refeições prontas premium e bebidas funcionais.

Espera-se que a região Ásia-Pacífico seja o segmento de crescimento mais rápido, com uma taxa de crescimento projetada de 5,25% de 2026 a 2031. Essa expansão rápida é impulsionada pela urbanização, pelo aumento das rendas disponíveis e pela crescente popularidade dos alimentos de conveniência ao estilo ocidental. China e Índia lideram essa trajetória de crescimento. O mercado de refeições prontas da China, avaliado em USD 28 bilhões em 2024, incorpora cada vez mais concentrados de vegetais para garantir consistência de sabor na produção em larga escala. Na Índia, a crescente classe média e a proliferação de restaurantes de serviço rápido aumentaram significativamente a demanda por concentrados de tomate e cenoura, particularmente em molhos e bebidas. Além disso, a Indonésia e a Tailândia estão emergindo como importantes polos de produção de concentrados de vegetais, aproveitando seus menores custos de mão de obra e ampla oferta de vegetais para atender tanto à demanda doméstica quanto à de exportação.

A América do Norte também representou uma parcela significativa do mercado em 2024, com os Estados Unidos e o Canadá impulsionando a demanda por meio de avanços em bebidas funcionais e pela crescente adoção de produtos alimentícios de origem vegetal. O maior escrutínio da Administração de Alimentos e Medicamentos dos Estados Unidos sobre corantes sintéticos acelerou ainda mais a mudança em direção a concentrados de vegetais em produtos de confeitaria e panificação. Os concentrados de cenoura e beterraba estão sendo cada vez mais utilizados como agentes corantes naturais, oferecendo uma alternativa de rótulo limpo sem a necessidade de declarações de número E.

Cenário Competitivo

O mercado de concentrados de vegetais é altamente fragmentado, com uma pontuação de concentração de 3 em 10, indicando a presença de numerosos processadores regionais, fornecedores de ingredientes especializados e cooperativas agrícolas verticalmente integradas. Essa fragmentação cria oportunidades para players de médio porte com tecnologias de secagem proprietárias e relacionamentos diretos com fazendas para ganhar participação de mercado dos fornecedores multinacionais de ingredientes, que frequentemente enfrentam desafios para corresponder aos perfis de sabor locais e garantir prazos de entrega rápidos.

As tendências estratégicas no mercado destacam duas abordagens distintas. As grandes empresas, como Archer Daniels Midland e Ingredion, concentram-se em alcançar escala por meio de aquisições e expansões de capacidade. Por outro lado, especialistas menores, como Kanegrade e Van Drunen Farms, focam na diferenciação, oferecendo certificações orgânicas, formulações personalizadas e suporte técnico para o desenvolvimento de produtos.

A adoção de tecnologia avançada é um fator crítico para manter a competitividade. As empresas que investem em técnicas como extração por campo elétrico pulsado, processamento por dióxido de carbono (CO2) supercrítico e métodos de encapsulamento podem cobrar preços premium ao fornecer concentrados com melhor retenção de nutrientes e qualidade sensorial. Além disso, há oportunidades inexploradas em aplicações de bebidas funcionais, onde os concentrados de vegetais podem suportar alegações relacionadas à imunidade e à saúde digestiva, bem como em alternativas de carne de origem vegetal, onde os concentrados de beterraba e tomate melhoram o apelo visual e aumentam a aceitação do consumidor.

Líderes do Setor de Concentrados de Vegetais

Archer Daniels Midland

Döhler GmbH

Ingredion Incorporated

AGRANA Beteiligungs AG

SVZ International B.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Natalie's Orchid Island Juice Company e a King of Pops lançaram os picolés Sweet Greens, utilizando o Suco 100% de Abacaxi, Aipo e Couve com Zinco da Natalie's para criar um petisco congelado de origem vegetal com rótulo limpo, que destaca o suco concentrado de vegetais e frutas como ingrediente funcional em bebidas e lanches de valor agregado.

- Maio de 2025: A Bunge introduziu uma nova linha de concentrados de proteína de soja e anunciou uma grande expansão de capacidade em sua unidade de Morristown, Indiana, projetada para fornecer concentrados de proteína vegetal com sabor limpo, coloração neutra e custo-efetivo para lanches, panificação, alternativas de carne e bebidas em todo o mundo.

- Novembro de 2024: A BENEO apresentou proteína de fava, ingredientes de arroz e texturizados Meatless na Fi Europe 2024, oferecendo queijos, chocolates, peixes, análogos de carne e refeições prontas de origem vegetal que demonstram o uso escalável e econômico de concentrados à base de leguminosas e cereais ao longo da cadeia de valor de origem vegetal.

Escopo do Relatório do Mercado Global de Concentrados de Vegetais

O mercado global de concentrados de vegetais é segmentado por categoria, tipo de vegetal, aplicação e geografia. Por categoria, o mercado estudado é segmentado em pasta e purês, e pedaços e pós. Por tipo de vegetal, o mercado estudado é segmentado em cenouras, tomate, ervilhas, beterraba, abóbora e outros. Por aplicação, o mercado estudado é segmentado em bebidas, produtos de confeitaria, produtos de panificação, sopas e molhos e outras aplicações. Além disso, o estudo fornece uma análise do mercado de concentrados de vegetais nos mercados emergentes e estabelecidos em todo o mundo, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

| Tomate |

| Cenoura |

| Beterraba |

| Ervilhas |

| Abóbora |

| Outros Tipos de Vegetais |

| Pasta e Purês |

| Pedaços e Pó |

| Bebidas |

| Produtos de Confeitaria |

| Produtos de Panificação |

| Sopas e Molhos |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Vegetal | Tomate | |

| Cenoura | ||

| Beterraba | ||

| Ervilhas | ||

| Abóbora | ||

| Outros Tipos de Vegetais | ||

| Por Categoria | Pasta e Purês | |

| Pedaços e Pó | ||

| Por Aplicação | Bebidas | |

| Produtos de Confeitaria | ||

| Produtos de Panificação | ||

| Sopas e Molhos | ||

| Outras Aplicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de concentrados de vegetais em 2026?

O tamanho do mercado de concentrados de vegetais é de USD 76,89 bilhões em 2026 e tem previsão de crescer para USD 92,64 bilhões até 2031.

Qual segmento está crescendo mais rapidamente no mercado de concentrados de vegetais?

Os concentrados à base de ervilha têm projeção de registrar o maior CAGR de 4,68% até 2031, impulsionados pela demanda em alimentos proteicos de origem vegetal.

Por que as bebidas são importantes para os fornecedores de concentrados de vegetais?

As bebidas oferecem o CAGR mais rápido de 4,81% porque as marcas utilizam concentrados para suportar alegações de imunidade, energia e saúde digestiva, ao mesmo tempo em que atendem às expectativas de rótulo limpo.

Quais regiões oferecem as perspectivas de crescimento mais sólidas?

Espera-se que a Ásia-Pacífico se expanda a 5,25% ao ano, à medida que os consumidores urbanos da China, Índia e Sudeste Asiático adotam alimentos prontos para consumo e alimentos funcionais que utilizam concentrados de vegetais.

Quais tecnologias estão moldando a competição futura?

A extração por campo elétrico pulsado, a secagem por atomização com eficiência energética e o processamento por CO₂ supercrítico são tecnologias-chave que melhoram a retenção de nutrientes e o sabor, permitindo que os fornecedores cobrem preços premium.

Página atualizada pela última vez em: