Tamanho e Participação do Mercado de Filmes e Revestimentos Comestíveis para Frutas e Vegetais

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.84% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Filmes e Revestimentos Comestíveis para Frutas e Vegetais por Mordor Intelligence

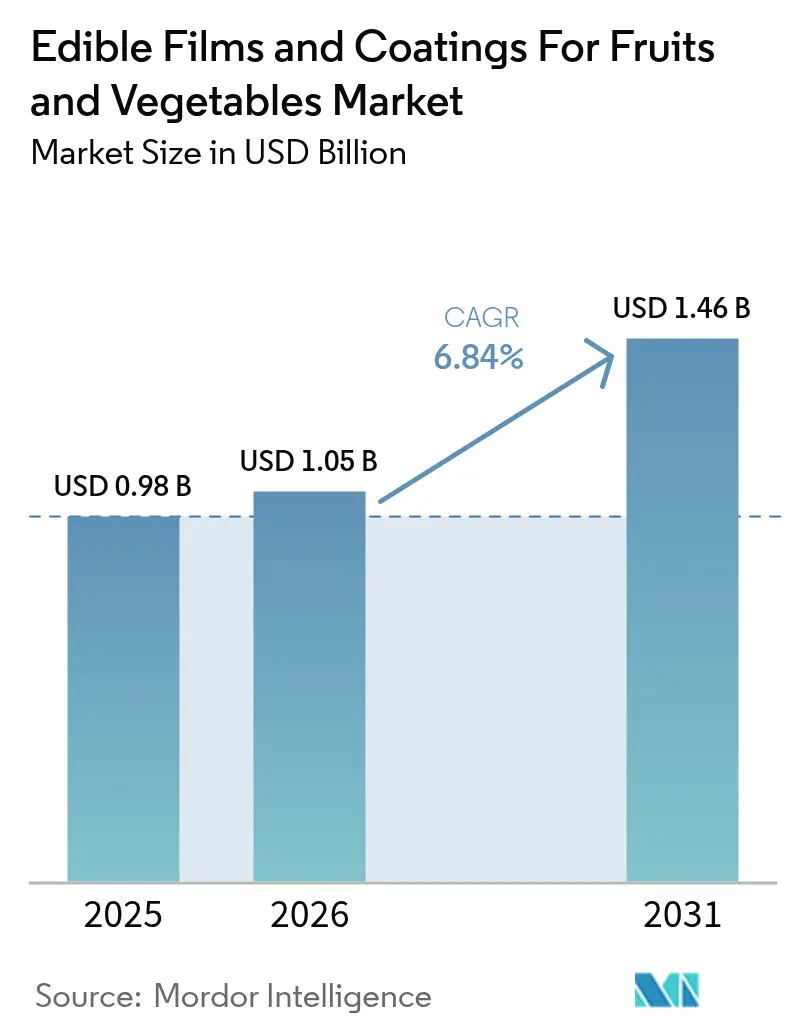

O mercado de filmes e revestimentos comestíveis para frutas e vegetais foi avaliado em USD 0,98 bilhão em 2025 e estima-se que cresça de USD 1,05 bilhão em 2026 para atingir USD 1,46 bilhão até 2031, a uma CAGR de 6,84% durante o período de previsão (2026-2031). Varejistas e exportadores estão substituindo fungicidas sintéticos e embalagens plásticas por barreiras biodegradáveis de origem vegetal que retardam a respiração, reduzem a perda de umidade e inibem o crescimento microbiano, diminuindo assim o desperdício pós-colheita. As proibições regulatórias de plásticos de uso único na União Europeia e os mandatos estaduais nos Estados Unidos reforçam essa mudança. Ao mesmo tempo, as lacunas na cadeia de frio na Ásia-Pacífico e na América do Sul aumentam a demanda por revestimentos que prolongam a vida útil sem refrigeração. Além disso, fornecedores de ingredientes e startups estão disputando patentes de formulação e autorizações regulatórias aceleradas, com filmes compostos emergindo como a plataforma preferida para produtos sensíveis à umidade. As oscilações nos custos de matérias-primas, especialmente em quitosana e alginato, continuam sendo um risco para a lucratividade; no entanto, a convergência das metas de sustentabilidade e das metas de redução de perdas alimentares mantém o impulso de crescimento intacto.

Principais Conclusões do Relatório

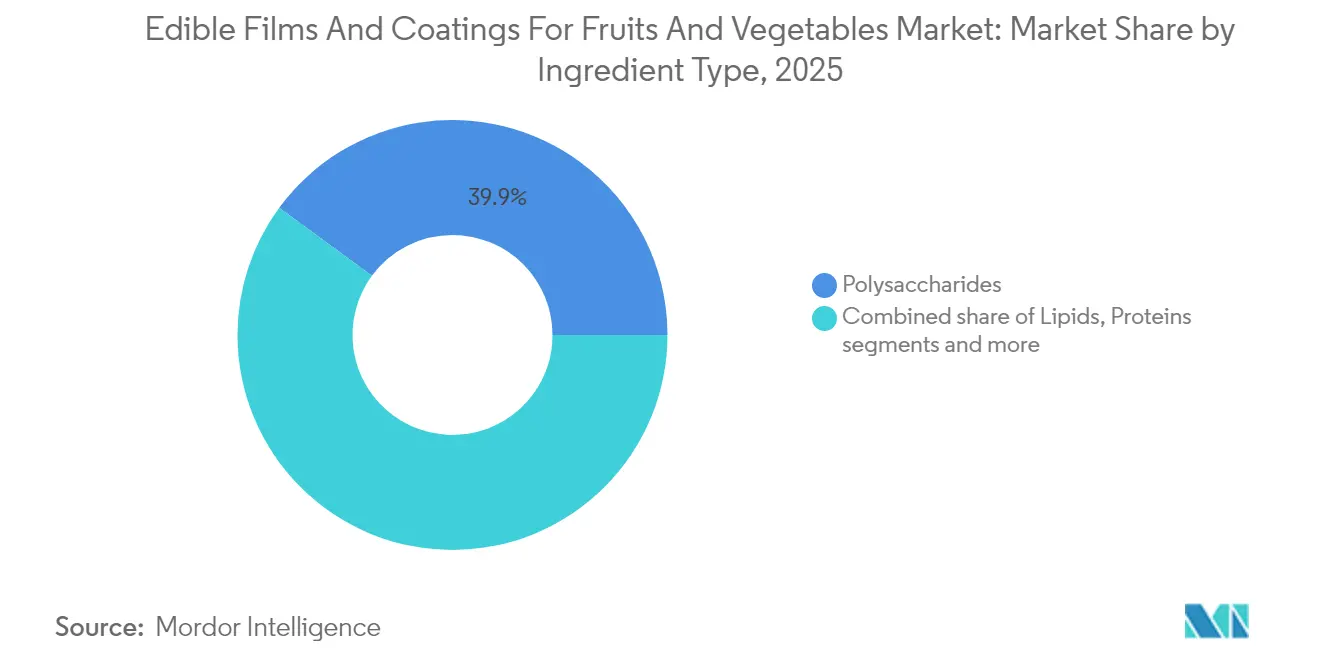

- Por tipo de ingrediente, os polissacarídeos lideraram com 39,92% da participação de receita em 2025, enquanto os compostos têm previsão de expansão a uma CAGR de 7,62% até 2031, evidenciando os ganhos de desempenho dos filmes multicamadas que combinam lipídios e proteínas.

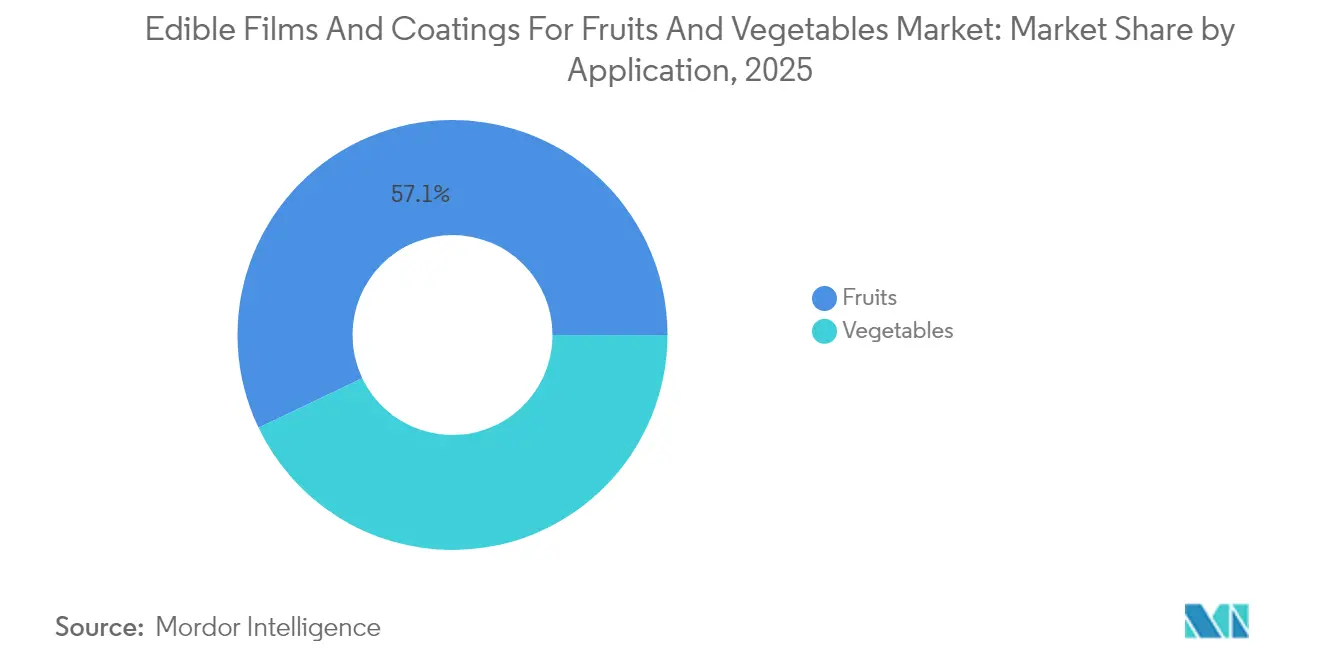

- Por aplicação, as frutas capturaram 57,10% da participação do mercado de filmes e revestimentos comestíveis para frutas e vegetais em 2025; os vegetais têm projeção de crescimento a uma CAGR de 8,25% até 2031, à medida que os embaladores de folhas verdes adotam sprays de celulose.

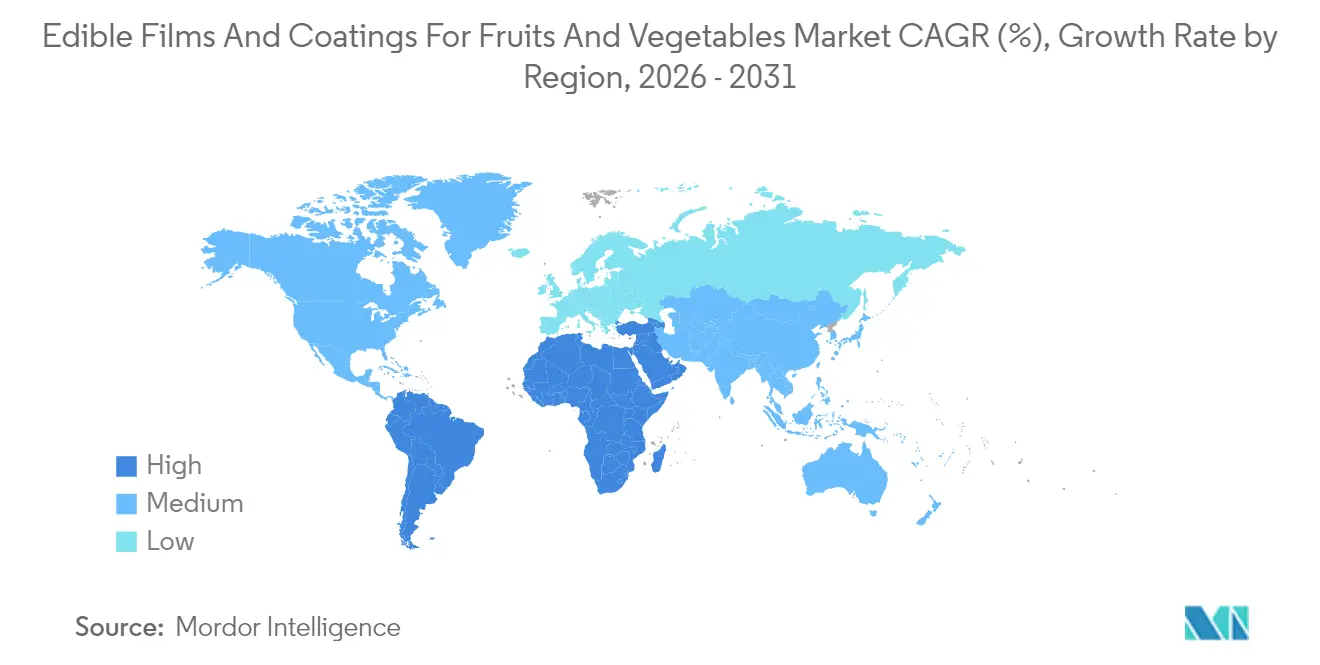

- Por geografia, a Ásia-Pacífico registrou 35,18% da receita em 2025, enquanto a América do Sul deve registrar o crescimento mais rápido, com CAGR de 7,28% entre 2026 e 2031, impulsionada pelas exportações de produtos agrícolas em larga escala.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Filmes e Revestimentos Comestíveis para Frutas e Vegetais

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança do consumidor em direção a conservantes naturais e de rótulo limpo substitui os sintéticos | +1.4% | Global, com adoção antecipada na América do Norte e na Europa Ocidental | Médio prazo (2-4 anos) |

| Inovações como revestimentos de origem vegetal prolongam a vida útil | +1.6% | Global, liderado pelas cadeias de suprimentos da Ásia-Pacífico e pelos exportadores da América do Sul | Curto prazo (≤ 2 anos) |

| Pressão regulatória para reduzir o desperdício plástico impulsiona alternativas biodegradáveis | +1.2% | Europa (Diretiva SUP), América do Norte (proibições estaduais), com repercussão na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Necessidade de minimizar as perdas pós-colheita em produtos perecíveis | +1.3% | Ásia-Pacífico, África Subsaariana, América do Sul | Médio prazo (2-4 anos) |

| Incorporação de compostos bioativos para nutrição e segurança adicionais | +0.8% | América do Norte, Europa, mercados urbanos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Preferência do consumidor por embalagens sustentáveis e alinhadas ao meio ambiente | +0.9% | Global, mais forte na Escandinávia, Alemanha e Califórnia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança do consumidor em direção a conservantes naturais e de rótulo limpo substitui os sintéticos

A crescente preferência do consumidor por conservantes naturais e de rótulo limpo está impulsionando a adoção de filmes e revestimentos comestíveis para frutas e vegetais. Essa mudança é alimentada pelo aumento do escrutínio dos rótulos dos produtos e pela crescente demanda por escolhas saudáveis e sustentáveis. Os filmes e revestimentos comestíveis, tipicamente de origem vegetal e compostos por ingredientes mínimos, oferecem uma alternativa eficaz aos aditivos sintéticos. A pesquisa Food and You 2: Wave 9 da Agência de Padrões Alimentares (Food Standards Agency) realizada em 2024 revelou que 53% dos adultos do Reino Unido verificam as listas de ingredientes e 50% analisam informações nutricionais pelo menos ocasionalmente ao comprar alimentos, sublinhando a importância da transparência nos sistemas de conservantes [1]Fonte: Agência de Padrões Alimentares (Food Standards Agency), "Food and You 2: Principais Conclusões da Wave 9", food.gov.uk. Os revestimentos comestíveis feitos de polissacarídeos, proteínas e lipídios fornecem uma solução "amigável ao rótulo", prolongando a vida útil e mantendo a frescura por meio de funções de barreira física, frequentemente incorporando antimicrobianos ou antioxidantes de origem natural para apoiar alegações de "sem conservantes artificiais" sem comprometer a qualidade. Empresas como a Apeel (atualmente operando como Oliver) demonstraram a eficácia de tais revestimentos na redução do desperdício e na manutenção de listas de ingredientes de origem vegetal, como observado em parcerias com varejistas como a Kroger nos Estados Unidos. Marcas premium e orgânicas estão adotando cada vez mais revestimentos invisíveis que preservam o sabor e a aparência enquanto prolongam a vida útil, alinhando-se às preferências dos consumidores por produtos de aparência fresca sem aditivos de "som químico". Os rótulos privados dos supermercados convencionais também estão sob pressão para adotar atributos de rótulo limpo, impulsionando a aplicação mais ampla de revestimentos comestíveis em categorias como frutas vermelhas, frutas de pomo e folhas verdes. O escrutínio regulatório e de ONGs sobre conservantes sintéticos apoia ainda mais essa tendência, com fabricantes aproveitando materiais de base biológica amplamente aceitos ou com status GRAS para flexibilidade estratégica. A comunicação clara sobre a composição natural e de origem vegetal desses revestimentos constrói a confiança do consumidor, apoia preços premium e aumenta o valor da marca. Além disso, à medida que a conscientização sobre o desperdício de alimentos cresce, os revestimentos de rótulo limpo são posicionados como um método natural de extensão da vida útil, apelando para consumidores ambientalmente conscientes. Essa convergência de escrutínio de rótulos, preferências por ingredientes naturais e expectativas de sustentabilidade está reforçando a demanda do consumidor e impulsionando o crescimento no mercado de filmes e revestimentos comestíveis para frutas e vegetais.

Inovações como revestimentos de origem vegetal prolongam a vida útil

Os revestimentos de origem vegetal, formulados a partir de polissacarídeos, proteínas vegetais e lipídios, estão ganhando força como soluções eficazes para prolongar a vida útil de frutas e vegetais. Esses revestimentos criam barreiras finas e comestíveis que minimizam a perda de umidade e a troca de gases, preservando a firmeza, o apelo visual e a comercialização. Isso se alinha com a crescente preferência do consumidor por soluções de origem vegetal. De acordo com o Instituto Alimentar de Boas Práticas Europa (Good Food Institute Europe), até 2025, 51% dos adultos no Reino Unido e na Alemanha planejam ajustar suas dietas aumentando o consumo de alimentos de origem vegetal ou reduzindo o consumo de carne animal e laticínios, com aproximadamente 20% pretendendo fazer ambos [2]Fonte: Instituto Alimentar de Boas Práticas Europa - GFI Europa (Good Food Institute Europe), "Pesquisa: Quatro em cada 10 adultos alemães e britânicos planejam comer mais alimentos de origem vegetal", gfieurope.org. Essa mudança nos hábitos alimentares está impulsionando a demanda por tecnologias de origem vegetal, incluindo soluções de embalagem e conservação, tornando os revestimentos de base biológica mais atraentes para varejistas e marcas que enfatizam estratégias "voltadas para vegetais". Esses revestimentos podem ser personalizados para categorias específicas de produtos, como frutas vermelhas, frutas cítricas ou folhas verdes, modificando as misturas de formadores de filme e a permeabilidade para garantir vida útil prolongada sem comprometer a textura ou a qualidade sensorial, o que é fundamental para a aceitação no varejo. Empresas como a Hazel Technologies demonstram como compostos de origem vegetal podem retardar efetivamente o amadurecimento e a deterioração em cadeias de suprimentos de produtos frescos, integrando-se perfeitamente aos fluxos de trabalho existentes de embalagem e distribuição enquanto mantêm um apelo natural e amigável ao rótulo. Varejistas que expandem as faixas de produtos de origem vegetal e flexitarianos buscam cada vez mais o alinhamento entre o conteúdo do produto e os métodos de conservação, posicionando os filmes e revestimentos comestíveis de origem vegetal como soluções complementares. Essa tecnologia é particularmente vantajosa em categorias com forte vocação exportadora, como abacates, frutas vermelhas e frutas de caroço, onde os tempos de trânsito prolongados destacam os benefícios da extensão da vida útil, reduzindo a perda e os descontos no nível do varejo. Resultados bem-sucedidos, como a redução do desperdício e a melhoria da qualidade nas prateleiras, impulsionam ainda mais a pesquisa e o desenvolvimento de novas fontes vegetais, componentes bioativos e técnicas avançadas de processamento, reforçando os revestimentos de origem vegetal como um fator-chave de crescimento no mercado de filmes e revestimentos comestíveis.

Pressão regulatória para reduzir o desperdício plástico impulsiona alternativas biodegradáveis

Os esforços para reduzir o desperdício plástico estão impulsionando a adoção de alternativas biodegradáveis por meio de regulamentações cada vez mais rigorosas sobre plásticos de uso único, responsabilidade estendida do produtor e reciclabilidade de embalagens. Essas medidas diminuem a atratividade dos filmes plásticos tradicionais, ao mesmo tempo que aumentam os riscos de conformidade e reputação para varejistas e marcas de produtos frescos. Políticas em regiões como a União Europeia e partes da América do Norte estão direcionando os varejistas para corredores de produtos frescos com baixo teor ou isentos de plástico, levando as redes de supermercados a buscar soluções que preservem a qualidade dos produtos enquanto aderem às estruturas de reutilização, compostagem ou embalagem mínima. Os filmes e revestimentos comestíveis estão emergindo como uma opção estratégica para frutas e vegetais sem embalagem ou com embalagem mínima. Esses revestimentos, derivados de polissacarídeos, proteínas vegetais e lipídios, são biodegradáveis ou mesmo comestíveis, alinhando-se mais estreitamente com as expectativas políticas e organizacionais de circularidade em comparação com os plásticos petroquímicos convencionais. Essa abordagem proativa é particularmente atraente para varejistas premium e focados em sustentabilidade, onde a embalagem serve como um indicador visível do compromisso ambiental. A transição de embalagens clamshell ou envoltórios plásticos para revestimentos comestíveis invisíveis em produtos como frutas vermelhas ou pepinos fornece uma narrativa clara para os esforços de sustentabilidade. Empresas como a Apeel, trabalhando com varejistas na Europa e nos Estados Unidos, demonstraram que os revestimentos comestíveis podem substituir ou reduzir significativamente as embalagens plásticas para itens como abacates e frutas cítricas, mantendo a vida útil exigida pelos varejistas. Esses exemplos destacam como a redução de plásticos impulsionada por regulamentações apoia diretamente a adoção de revestimentos comestíveis. À medida que os programas piloto se expandem para implementações em toda a cadeia, eles fornecem casos de referência para reguladores e associações do setor, demonstrando a viabilidade de produzir produtos frescos de alta qualidade com menor teor de plástico. Esse ciclo de retroalimentação de regulamentações mais rigorosas, estudos de caso bem-sucedidos e expectativas crescentes dos varejistas impulsiona o investimento em revestimentos biodegradáveis avançados, que atendem aos padrões de segurança de contato com alimentos e oferecem melhor desempenho de barreira adaptado a categorias específicas de produtos, reforçando seu papel como fator de crescimento no mercado.

Necessidade de minimizar as perdas pós-colheita em produtos perecíveis

Minimizar as perdas pós-colheita em produtos perecíveis é uma prioridade crítica, pois as partes interessadas em toda a cadeia de valor, incluindo produtores, embaladores e varejistas, enfrentam impactos financeiros diretos quando frutas e vegetais se deterioram antes da venda. Tecnologias confiáveis de extensão da vida útil são essenciais para abordar essa questão. De acordo com dados do Portal de Dados de Indicadores dos Objetivos de Desenvolvimento Sustentável da Organização das Nações Unidas para Alimentação e Agricultura, frutas e vegetais apresentam as maiores perdas pós-colheita globais, aumentando de 23,2% em 2015 para 25,4% em 2023 [3]Fonte: Organização das Nações Unidas para Alimentação e Agricultura (FAO), "Portal de Dados de Indicadores ODS", fao.org. Esse aumento é impulsionado pela alta perecibilidade e pelos requisitos específicos de manuseio, sublinhando as limitações dos sistemas existentes de cadeia de frio e embalagens convencionais na redução do desperdício. A adoção de filmes e revestimentos comestíveis surgiu como uma solução, atuando como barreiras seletivas à umidade e gases para retardar a respiração e a senescência. Essas tecnologias prolongam a comercialização de produtos como frutas vermelhas, folhas verdes e frutas de caroço, ao mesmo tempo que reduzem sua suscetibilidade a danos durante o transporte e a exposição. Exportadores e grandes produtores se beneficiam de menos paletes rejeitados e maiores taxas de aproveitamento, enquanto os varejistas experimentam menor encolhimento, melhor qualidade nas prateleiras e redução de faltas de estoque, incentivando a integração de revestimentos nos protocolos pós-colheita. À medida que crescem as considerações de sustentabilidade e segurança alimentar, a redução das perdas pós-colheita se alinha com as metas corporativas ambientais, sociais e de governança e com os compromissos nacionais com os objetivos de desenvolvimento sustentável. Esse foco impulsiona a pesquisa e o desenvolvimento de formulações de revestimentos específicas para cada produto, abordando desafios como a alta respiração em frutas vermelhas ou o murchamento rápido em folhas verdes, tornando as soluções mais eficazes e escaláveis. A combinação de perdas financeiras, níveis de desperdício destacados e pressões políticas posiciona a redução das perdas pós-colheita como um fator-chave para o mercado de filmes e revestimentos comestíveis para frutas e vegetais.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de produção de matérias-primas naturais e agrícolas | -0.9% | Global, agudo em regiões com oferta limitada de quitosana ou alginato (África Subsaariana, Sudeste Asiático, América do Sul) | Curto prazo (≤ 2 anos) |

| Fraca barreira de umidade em filmes de polissacarídeos em comparação com plásticos | -0.6% | Climas tropicais úmidos (Sudeste Asiático, América Central, África Subsaariana), aplicações de folhas verdes globalmente | Médio prazo (2-4 anos) |

| Variabilidade de desempenho entre tipos de frutas e vegetais | -0.5% | Global, particularmente agudo em packhouses de produtos mistos na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Dependência de insumos sazonais que causam interrupções no fornecimento | -0.7% | Regiões dependentes de quitosana de casca de crustáceo (América do Norte, Ásia-Pacífico) e alginato de algas (Noruega, Chile, Japão) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de produção de matérias-primas naturais e agrícolas

Os altos custos de produção associados a matérias-primas naturais e agrícolas representam um desafio significativo para o mercado de filmes e revestimentos comestíveis. Esses produtos dependem de biopolímeros como proteínas, polissacarídeos e lipídios, que geralmente são mais caros e menos estáveis em termos de preço do que as resinas petroquímicas de commodities. Isso é particularmente evidente quando esses materiais são derivados de culturas de grau alimentício ou subprodutos especiais que requerem purificação e controle de qualidade adicionais. A variabilidade sazonal, os usos concorrentes em alimentos e rações, e as cadeias de suprimentos fragmentadas agravam ainda mais os riscos de aquisição, forçando os fabricantes a manter estoques de maior custo ou celebrar contratos de longo prazo com preços elevados de matérias-primas. Alcançar as propriedades desejadas de barreira, mecânicas e sensoriais normalmente requer formulações de múltiplos componentes que incluem plastificantes, emulsificantes e antimicrobianos ou antioxidantes naturais, aumentando a complexidade dos ingredientes e o custo por quilograma em comparação com os filmes plásticos convencionais. O processamento dessas matérias naturais em revestimentos consistentes exige controle preciso de parâmetros como pH, temperatura e viscosidade, juntamente com sistemas de aplicação especializados para mergulhar ou pulverizar superfícies irregulares de frutas e vegetais. Esses fatores contribuem para maiores despesas de capital e operacionais, dissuadindo os embaladores menores de adotar a tecnologia. Ao contrário das embalagens plásticas convencionais, que se beneficiam de décadas de produção em escala industrial e processos padronizados, a produção de revestimentos comestíveis ainda está desenvolvendo infraestrutura em larga escala, resultando em custos unitários relativamente altos e economias de escala limitadas em muitas regiões. Para proprietários de marcas e varejistas que visam consumidores conscientes de valor ou sensíveis ao preço, o prêmio associado a produtos revestidos pode ser um impedimento, especialmente quando o custo adicional não pode ser facilmente repassado aos consumidores sem risco de declínio nos volumes de vendas. Esses fatores coletivamente dificultam uma adoção mais rápida e ampla de filmes e revestimentos comestíveis para frutas e vegetais globalmente.

Fraca barreira de umidade em filmes de polissacarídeos em comparação com plásticos

As propriedades limitadas de barreira de umidade dos filmes de polissacarídeos em comparação com os plásticos representam um desafio significativo para sua aplicação em embalagens. Os polissacarídeos são naturalmente hidrofílicos, fazendo com que seus filmes absorvam e transmitam vapor de água prontamente. Essa característica restringe sua capacidade de controlar a migração de umidade em cadeias de suprimentos de alta umidade para produtos frescos, tornando-os menos eficazes do que os filmes plásticos na prevenção da desidratação ou da condensação superficial. A sensibilidade à umidade não apenas reduz o desempenho de barreira, mas também leva à plastificação e amolecimento do filme, resultando em perda de resistência mecânica, pegajosidade ou rachadura ao longo do tempo. Esses problemas comprometem a confiabilidade dos filmes de polissacarídeos para frutas e vegetais que requerem manuseio robusto desde o packhouse até a prateleira do varejo. Para mitigar essas limitações, os embaladores geralmente aprimoram os revestimentos de polissacarídeos incorporando lipídios, agentes de reticulação ou nanopartículas, ou combinando-os com embalagens secundárias, o que aumenta a complexidade da formulação e do processamento e reduz a vantagem de custo-benefício sobre os filmes plásticos simples. A lacuna na barreira de umidade é particularmente problemática em rotas de cadeia de frio longas ou flutuantes para produtos como frutas vermelhas e folhas verdes, onde mesmo pequenas mudanças na atividade de água podem causar danos texturais, crescimento microbiano ou defeitos visuais, desincentivando os varejistas a abandonar completamente os envoltórios plásticos. Muitas soluções comerciais, como as oferecidas pela AgroFresh, dependem de abordagens compostas ou multicamadas que integram polissacarídeos com componentes hidrofóbicos, em vez de usar filmes de polissacarídeos puros. Embora essas soluções híbridas melhorem a resistência à umidade, elas diluem a narrativa de simplicidade e sustentabilidade e podem levantar preocupações regulatórias ou de reciclabilidade se componentes não comestíveis ou menos biodegradáveis forem introduzidos. Para produtores menores e embaladores regionais, a necessidade de conhecimento avançado de formulação e controle de processo mais rigoroso para gerenciar a permeabilidade ao vapor de água cria uma barreira técnica à entrada, retardando a adoção mais ampla de filmes e revestimentos comestíveis além dos primeiros adotantes e grandes fornecedores integrados. A barreira de umidade inerentemente fraca dos filmes de polissacarídeos em comparação com os plásticos, juntamente com a engenharia adicional necessária para resolver essa limitação, continua sendo uma restrição técnica importante à sua substituição generalizada pelas embalagens convencionais no mercado de filmes e revestimentos comestíveis para frutas e vegetais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Ingrediente: Os Compostos Ganham Espaço à Medida que a Funcionalidade Multicamada Supera os Filmes de Ingrediente Único

Os polissacarídeos continuam sendo um componente-chave dos sistemas compostos, detendo 39,92% da participação de mercado em 2025. Materiais como a quitosana, reconhecida por seu status Geralmente Reconhecido como Seguro pela Administração de Alimentos e Medicamentos (Food and Drug Administration), e o alginato, valorizado por sua sustentabilidade derivada de algas, tornam os polissacarídeos uma matriz de base atraente. As proteínas, incluindo soro de leite, soja e zeína, representaram aproximadamente 24,78% do volume de mercado em 2025. Essas proteínas são cada vez mais co-formuladas com polissacarídeos devido às suas excelentes propriedades de formação de filme e compatibilidade com aditivos bioativos como nisina e natamicina, que aumentam a integridade estrutural e a proteção microbiana. Os lipídios, como a cera de carnaúba e a goma-laca, continuam desempenhando um papel crítico como componentes externos de barreira à umidade, particularmente nas exportações de frutas tropicais, onde reduzir a transpiração e manter o brilho são essenciais para preservar o apelo visual e o peso durante períodos prolongados de transporte. Empresas como a Decco demonstram como as camadas focadas em lipídios são integradas em sistemas compostos adaptados para atender aos requisitos regulatórios e dos clientes em diferentes regiões. As vantagens combinadas dos polissacarídeos para sustentabilidade, das proteínas para benefícios estruturais e funcionais, e dos lipídios para controle de umidade estão impulsionando a crescente adoção de sistemas de ingredientes compostos no mercado de filmes e revestimentos comestíveis para frutas e vegetais.

Além disso, os compostos têm projeção de crescimento a uma taxa de crescimento anual composta de 7,62% durante 2026-2031, superando a média de mercado de 6,84%. Esse crescimento é impulsionado pela capacidade dos sistemas compostos, que combinam polissacarídeos, proteínas e lipídios, de fornecer desempenho aprimorado no controle de umidade, propriedades de barreira de gás e resistência mecânica — capacidades que os filmes de ingrediente único muitas vezes carecem. Os lipídios hidrofóbicos atuam como barreiras eficazes ao vapor de água, enquanto as proteínas fornecem barreiras de oxigênio e aroma juntamente com resistência coesiva. Essas características abordam as altas taxas de transmissão de vapor de água das camadas de polissacarídeos isoladas, tornando os compostos particularmente adequados para produtos sensíveis à umidade, como folhas verdes e frutas vermelhas de casca fina. Os revestimentos compostos também podem ser personalizados para corresponder a taxas de respiração e propriedades de superfície específicas, reduzindo a dependência de coberturas plásticas. Além disso, os compostos permitem a integração de agentes bioativos, como antimicrobianos, antioxidantes e nutracêuticos, em camadas distintas, permitindo a liberação controlada próxima à superfície do produto, enquanto otimiza a camada externa para manuseio e aparência. Empresas como a Sufresca ilustram como sistemas multicomponentes podem ser adaptados a vários produtos e condições de embalagem, mantendo formulações amigáveis ao rótulo.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Por Aplicação: Os Vegetais Aceleram à Medida que os Embaladores de Folhas Verdes Adotam Sprays de Celulose

O segmento de vegetais tem projeção de crescimento a uma taxa de crescimento anual composta de 8,25% durante 2026-2031, impulsionado pela crescente adoção de revestimentos spray à base de celulose por embaladores de folhas verdes, solanáceas e culturas de raízes. Esses revestimentos reduzem efetivamente o murchamento e a perda de umidade, ao mesmo tempo que se integram perfeitamente aos processos existentes de lavagem e secagem. Apesar desse crescimento, as frutas representaram 57,10% da participação de mercado em 2025, apoiadas por categorias de alto valor como frutas cítricas, frutas vermelhas, frutas de pomo e frutas de caroço. Os revestimentos no segmento de frutas aumentam a vida de exposição e reduzem a deterioração fúngica, especialmente em canais de exportação e varejo premium. As frutas cítricas, incluindo laranjas, limões e toranjas, representam o maior sub-segmento, devido aos sistemas de cera integrados com fungicidas que atendem aos rigorosos padrões fitossanitários dos Estados Unidos e da União Europeia, enquanto preservam o brilho e minimizam a perda de peso durante envios de longa distância. As frutas vermelhas, particularmente morangos e mirtilos, são o sub-segmento de crescimento mais rápido, beneficiando-se de tecnologias que prolongam a vida útil e reduzem o encolhimento. As frutas de caroço, como pêssegos e ameixas, e as frutas de pomo, incluindo maçãs e peras, utilizam cada vez mais revestimentos à base de proteínas que suprimem os bolores de armazenamento e melhoram as taxas de aproveitamento em cadeias de frio.

O crescimento acelerado do segmento de vegetais reflete mudanças estruturais nos canais de saladas pré-cortadas, kits de refeições e conveniência, onde manter a textura e a aparência é fundamental para atender aos requisitos dos varejistas e reduzir o desperdício. Folhas verdes, solanáceas e vegetais de raiz se beneficiam de revestimentos que reduzem a perda de água, limitam a podridão pós-colheita e prolongam a vida útil comercializável. Por exemplo, revestimentos de celulose suportam vida útil mais longa para folhas verdes, enquanto sistemas à base de quitosana protegem as solanáceas da podridão, e os revestimentos de alginato prolongam a vida de armazenamento dos vegetais de raiz. Esses avanços estão impulsionando uma mudança no portfólio, posicionando os vegetais como o segmento de aplicação de crescimento mais rápido dentro do mercado de filmes e revestimentos comestíveis.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A Ásia-Pacífico representou 35,18% da participação de mercado em 2025, impulsionada pelo aumento da capacidade da cadeia de frio, estratégias orientadas para exportação e políticas de apoio. Investimentos como a infraestrutura de cadeia de frio de USD 24,4 bilhões da China e as iniciativas do Centro Nacional de Desenvolvimento da Cadeia de Frio da Índia visam abordar taxas de perda pós-colheita de aproximadamente 13%. Os revestimentos comestíveis são cada vez mais vistos como complementares à refrigeração, fornecendo uma microbarreira protetora ao redor de frutas e vegetais individuais. Por exemplo, os agrupamentos de exportação de uvas de Maharashtra demonstraram uma redução de 12% a 15% na deterioração durante o transporte oceânico para a Europa, combinando armazenamento refrigerado com revestimentos, demonstrando o potencial para adoção mais ampla em outras regiões de horticultura de alto valor. No entanto, os requisitos regulatórios em países como Indonésia e Tailândia, que exigem aprovações separadas para cada formulação e caso de uso de revestimento, atrasam o tempo de entrada no mercado. Essa complexidade beneficia os grandes players como a Decco e a AgroFresh, que possuem expertise regulatória interna e presença regional, permitindo-lhes navegar em registros de múltiplos países de forma mais eficiente do que os concorrentes menores.

A América do Sul tem projeção de crescimento a uma taxa de crescimento anual composta de 7,28% durante 2026 a 2031, a taxa de crescimento regional mais rápida, impulsionada pela horticultura orientada para exportação e pelo aumento das pressões de sustentabilidade. O setor de exportação agrícola de USD 166,5 bilhões do Brasil desempenha um papel fundamental, com o Ministério da Agricultura promovendo revestimentos de alginato para exportações de manga e mamão para reduzir as taxas de rejeição nos portos europeus. Os exportadores de mirtilos, cerejas e uvas de mesa do Chile adotaram filmes compostos para prolongar a tolerância de trânsito durante longas viagens oceânicas para a China e os Estados Unidos, alcançando um adicional de cinco a sete dias de vida útil após a chegada, o que sustenta preços premium em mercados distantes. Em países como Colômbia e Peru, onde a infraestrutura de cadeia de frio rural é limitada, os revestimentos que prolongam a vida útil sem depender exclusivamente da refrigeração são estrategicamente valiosos. Fornecedores internacionais e inovadores regionais estão visando esses mercados com soluções que equilibram a robustez em condições variáveis com a conformidade regulatória para os principais destinos de exportação.

A América do Norte e a Europa, com suas redes maduras de cadeia de frio, estão moldando o mercado por meio de mandatos de sustentabilidade, políticas de redução de plásticos e preferências do consumidor por rótulo limpo. Na União Europeia, a Diretiva de Plásticos de Uso Único está impulsionando a demanda por filmes e revestimentos de celulose e alginato que atendem aos padrões de compostabilidade e se integram aos sistemas de embalagem à base de papel. Da mesma forma, a legislação da Califórnia que exige embalagens de uso único recicláveis ou compostáveis até 2032 levou os produtores de frutas vermelhas da Costa Oeste a testar sprays de alginato que permitem formatos de embalagem à base de fibra ou aberta, reduzindo ou eliminando as bandejas de plástico enquanto mantêm a resiliência no transporte. Enquanto isso, o Oriente Médio e a África permanecem mercados emergentes, com a adoção concentrada em nichos de alto valor, como o setor de citros da África do Sul e o setor de tâmaras premium dos Emirados Árabes Unidos. No entanto, as estruturas regulatórias fragmentadas e a falta de padrões harmonizados de revestimentos comestíveis em países como Nigéria e Egito exigem que os fornecedores obtenham aprovações específicas por país, aumentando os custos de entrada e retardando a penetração no mercado.

Panorama Competitivo

O mercado de filmes e revestimentos comestíveis para frutas e vegetais é caracterizado por fragmentação moderada, com concorrência entre grandes fornecedores multinacionais de ingredientes e startups inovadoras menores. Empresas como Tate and Lyle, RPM International e Kerry utilizam seus extensos portfólios de ingredientes, expertise regulatória e relacionamentos estabelecidos com grandes varejistas e embaladores. Essas organizações se concentram em escalar sistemas de celulose, alginato, proteína e lipídio em soluções de revestimento padronizadas e de grau alimentício que podem ser aplicadas em várias regiões e categorias de produtos. Seus esforços estão centrados em tecnologias de plataforma, incluindo sistemas de formação de filme à base de amido ou proteína, emulsificantes e texturizantes, que são adaptados em formatos de revestimento e apoiados por serviços técnicos para packhouses que exigem confiabilidade e integração perfeita com as linhas de processamento existentes. Enquanto isso, inovadores especializados como Hazel Technologies, Apeel Sciences e Mori Inc. visam aplicações específicas e de alto impacto, como frutas vermelhas, abacates e folhas verdes, onde a extensão da vida útil oferece retornos claros sobre o investimento. Essas startups se diferenciam por meio de sistemas proprietários de lipídios, proteínas ou bioativos, impulsionando a inovação além dos ingredientes de commodities.

As oportunidades no mercado estão cada vez mais focadas em revestimentos bioativos e formulações compostas que combinam desempenho de barreira com funcionalidade antimicrobiana ou antioxidante. Por exemplo, a Mori Inc. emprega revestimentos à base de proteína de seda para criar camadas ultrafinas e respiráveis capazes de transportar compostos bioativos enquanto mantêm atributos amigáveis ao rótulo. Essa abordagem aborda as lacunas deixadas pelas ceras tradicionais ou pelos simples revestimentos de polissacarídeos. Sistemas compostos que integram lipídios hidrofóbicos com proteínas de barreira de oxigênio e polissacarídeos também estão ganhando atenção. Esses sistemas abordam as limitações de umidade e troca de gases dos filmes de ingrediente único e permitem a personalização específica para produtos como frutas vermelhas, frutas cítricas ou folhas verdes. Enquanto as startups frequentemente testam essas inovações com produtores e varejistas específicos, as multinacionais se concentram em industrializar e padronizar conceitos bem-sucedidos em sistemas de ingredientes escaláveis globalmente. À medida que as expectativas regulatórias e dos varejistas se tornam mais rigorosas em relação à redução de plásticos e aos requisitos de rótulo limpo, os revestimentos bioativos e compostos apresentam oportunidades de crescimento significativas ao fornecer benefícios de vida útil, segurança e sustentabilidade dentro de uma única solução.

Parcerias estratégicas e a construção de ecossistemas estão se tornando cada vez mais importantes na definição da concorrência neste mercado, obscurecendo os limites entre fornecedores de ingredientes, empresas de tecnologia e marcas de produtos frescos. Grandes empresas de ingredientes estão colaborando com especialistas em revestimentos para combinar sua expertise em formulação e regulação com ativos proprietários ou tecnologias de aplicação desenvolvidas por startups. Essas colaborações visam acelerar as aprovações regulatórias e reduzir os riscos de comercialização para varejistas globais. Simultaneamente, inovadores como Hazel Technologies trabalham em estreita colaboração com exportadores e embaladores para desenvolver estudos de caso ricos em dados que demonstram redução de desperdício e melhorias de qualidade. Esses resultados são usados para negociar adoção mais ampla e programas de co-branding. Varejistas e grupos de produtores-expedidores, particularmente em categorias de alto valor e regiões orientadas para exportação, estão emergindo como tomadores de decisão fundamentais. Eles frequentemente realizam testes com múltiplos fornecedores, comparando plataformas multinacionais com soluções de startups em condições reais da cadeia de suprimentos. Essa dinâmica promove melhoria contínua em desempenho, custo e facilidade de integração, reforçando um panorama competitivo onde o sucesso depende de fornecer soluções de revestimentos diferenciadas, bioativas e compostas que sejam tecnicamente robustas, em conformidade com as regulamentações e economicamente viáveis.

Líderes do Setor de Filmes e Revestimentos Comestíveis para Frutas e Vegetais

Apeel Sciences

RPM International Inc.

Tate & Lyle PLC

Sufresca

Hazel Technologies, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A startup sueca de tecnologia alimentar Saveggy introduziu um revestimento comestível de origem vegetal e sem aditivos para produtos frescos, fornecendo uma alternativa às embalagens plásticas. O revestimento foi feito usando dois ingredientes: óleo de colza e óleo de aveia. A Saveggy visava escalar essa solução para reduzir significativamente o uso de plástico em embalagens e ajudar a minimizar o desperdício alimentar em produtos frescos.

- Junho de 2025: A Akorn Technology, fabricante de revestimentos naturais para frutas e vegetais frescos, introduziu um novo revestimento comestível para pepinos com o objetivo de prolongar a vida útil e substituir embalagens plásticas de uso único. Os revestimentos comestíveis patenteados da Akorn utilizam materiais vegetais não transgênicos e reaproveitados para fornecer uma solução natural para prolongar a vida útil e melhorar a qualidade. A empresa buscava atender às demandas de consumidores e varejistas nos EUA, Europa e outras regiões por alternativas de embalagem sustentáveis feitas de materiais de base biológica e compostáveis.

- Maio de 2024: A Apeel Sciences, empresa especializada em soluções de cadeia de suprimentos para o setor de produtos frescos por meio de revestimentos comestíveis, anunciou o lançamento de "The Apeel Leverage", uma iniciativa destinada a melhorar a cadeia de suprimentos de produtos frescos. Ao utilizar sua tecnologia de origem vegetal, a Apeel visava aumentar a eficiência operacional, ampliar o acesso ao mercado e otimizar a qualidade do produto e o desempenho no varejo. A iniciativa começou com seu primeiro pilar, "Expandir Ofertas com Confiança".

Escopo do Relatório do Mercado Global de Filmes e Revestimentos Comestíveis para Frutas e Vegetais

Os filmes e revestimentos comestíveis são camadas finas de materiais comestíveis, como biopolímeros comestíveis e aditivos de grau alimentício, aplicados em frutas e vegetais que desempenham um papel importante em sua conservação, distribuição e comercialização. Algumas de suas funções são proteger o produto contra danos mecânicos e atividades físicas, químicas e microbiológicas.

O relatório do mercado de filmes e revestimentos comestíveis para frutas e vegetais é segmentado por tipo de ingrediente em proteínas, polissacarídeos, lipídios, compostos; por aplicação em frutas—cítricas, frutas vermelhas, frutas de pomo, frutas de caroço; vegetais—folhas verdes, solanáceas, raízes e tubérculos; e por geografia em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Proteínas |

| Polissacarídeos |

| Lipídios |

| Compostos |

| Frutas | Cítricas |

| Frutas Vermelhas | |

| Frutas de Pomo | |

| Frutas de Caroço | |

| Vegetais | Folhas Verdes |

| Solanáceas | |

| Raízes e Tubérculos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Ingrediente | Proteínas | |

| Polissacarídeos | ||

| Lipídios | ||

| Compostos | ||

| Por Aplicação | Frutas | Cítricas |

| Frutas Vermelhas | ||

| Frutas de Pomo | ||

| Frutas de Caroço | ||

| Vegetais | Folhas Verdes | |

| Solanáceas | ||

| Raízes e Tubérculos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Com que rapidez o mercado de filmes e revestimentos comestíveis para frutas e vegetais está crescendo?

O mercado está se expandindo a uma CAGR de 6,84% entre 2026 e 2031, passando de USD 1,05 bilhão para USD 1,46 bilhão.

Qual segmento de ingrediente lidera a receita atual?

Os polissacarídeos detêm 39,92% da receita de 2025 devido às propriedades antimicrobianas da quitosana e ao perfil de sustentabilidade do alginato.

Qual aplicação oferece o crescimento mais rápido?

Os revestimentos para vegetais têm previsão de crescimento a uma CAGR de 8,25%, à medida que os filmes de celulose reduzem o murchamento em folhas verdes.

Qual região detém a maior participação?

A Ásia-Pacífico comanda 35,18% da receita global, apoiada por grandes investimentos em cadeia de frio e altos volumes de produtos agrícolas.

Página atualizada pela última vez em: