Tamanho e Participação do Mercado de Concentrado de Frutas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 51.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 63.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.47% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Concentrado de Frutas por Mordor Intelligence

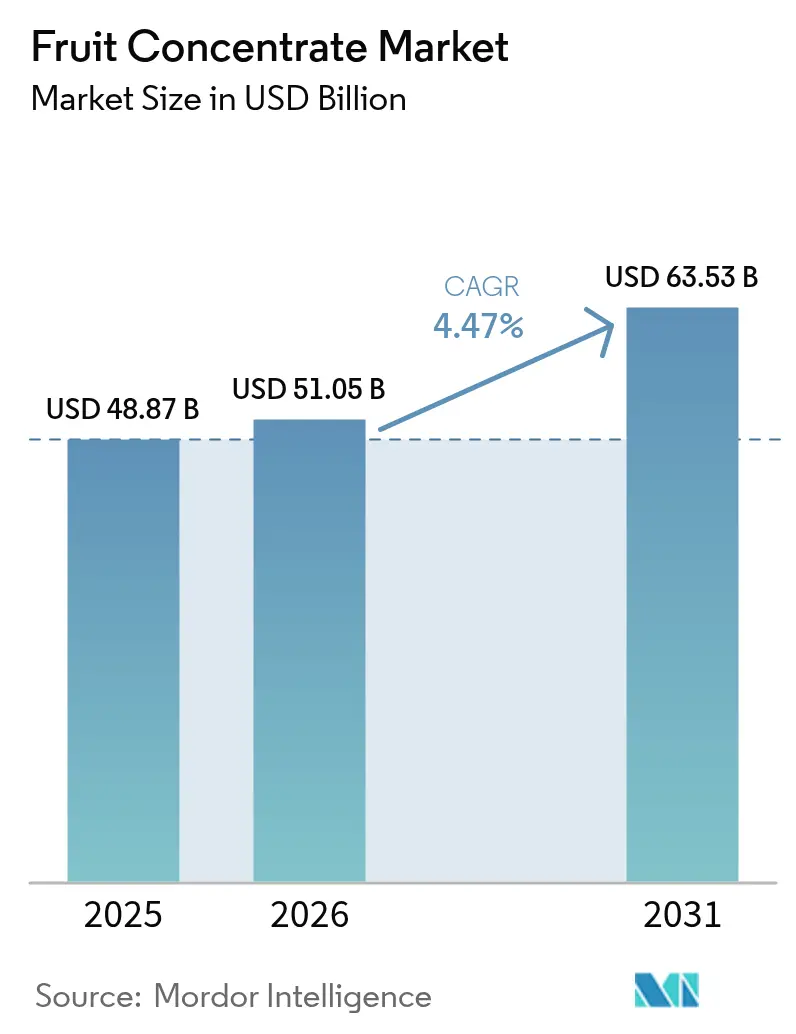

O tamanho do mercado de concentrado de frutas deve aumentar de USD 48,87 bilhões em 2025 para USD 51,05 bilhões em 2026 e atingir USD 63,53 bilhões até 2031, crescendo a um CAGR de 4,47% ao longo de 2026-2031. A expansão do setor decorre dos benefícios estruturais de custo e vida útil que os concentrados oferecem frente à volatilidade dos preços de frutas frescas e às crescentes regulamentações de redução de açúcar. Empresas multinacionais de alimentos e bebidas estão incorporando concentrados como adoçantes naturais para melhorar as classificações do Nutri-Score, enquanto processadores regionais competem com marcas globais aproveitando a proximidade de pomares no Brasil, na China e na Turquia. A inovação em tecnologias de membrana e osmose direta está reduzindo a diferença sensorial em relação ao suco fresco, ajudando os fabricantes a defender espaço nas prateleiras em canais sensíveis ao preço. Ao mesmo tempo, formatos orgânicos premium estão alcançando prêmios de preço de dois dígitos na Europa Ocidental e na América do Norte, indicando que a extração de valor é possível mesmo com a precificação de commodities permanecendo volátil.

Principais Conclusões do Relatório

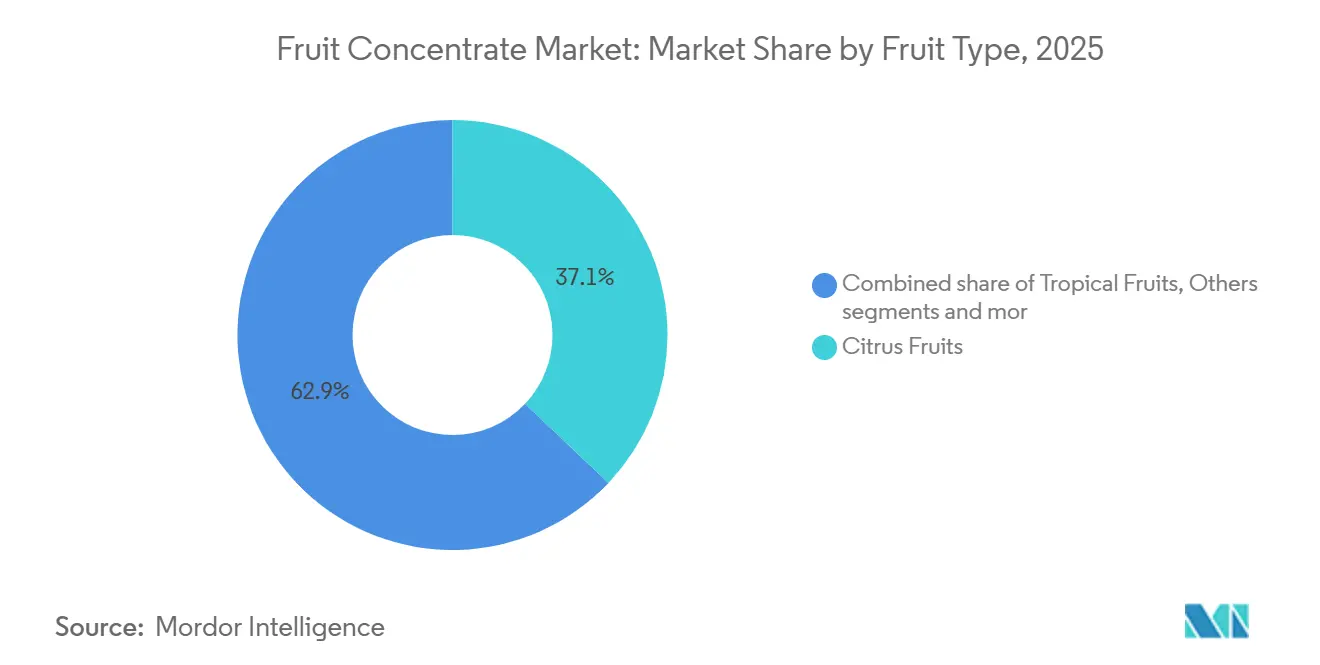

- Por tipo de fruta, as frutas cítricas detinham 36,71% da participação do mercado de concentrados de frutas em 2025, e as frutas tropicais devem acelerar a um CAGR de 5,88% até 2031.

- Por forma do produto, os concentrados líquidos comandavam 57,67% da participação de mercado em 2025, enquanto os concentrados em pó têm previsão de registrar um CAGR de 5,31% entre 2026-2031.

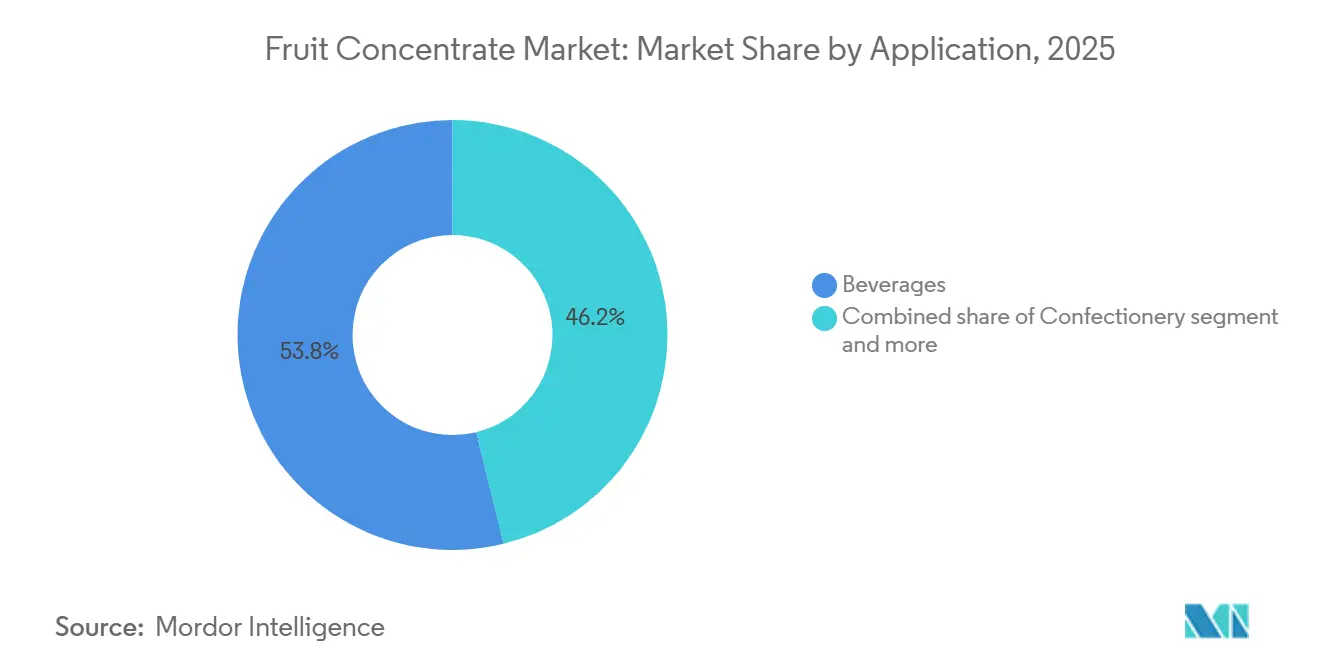

- Por aplicação, as bebidas capturaram 53,82% das participações em 2025, enquanto os produtos lácteos e congelados estão posicionados para o crescimento mais rápido, com um CAGR de 5,49% até 2031.

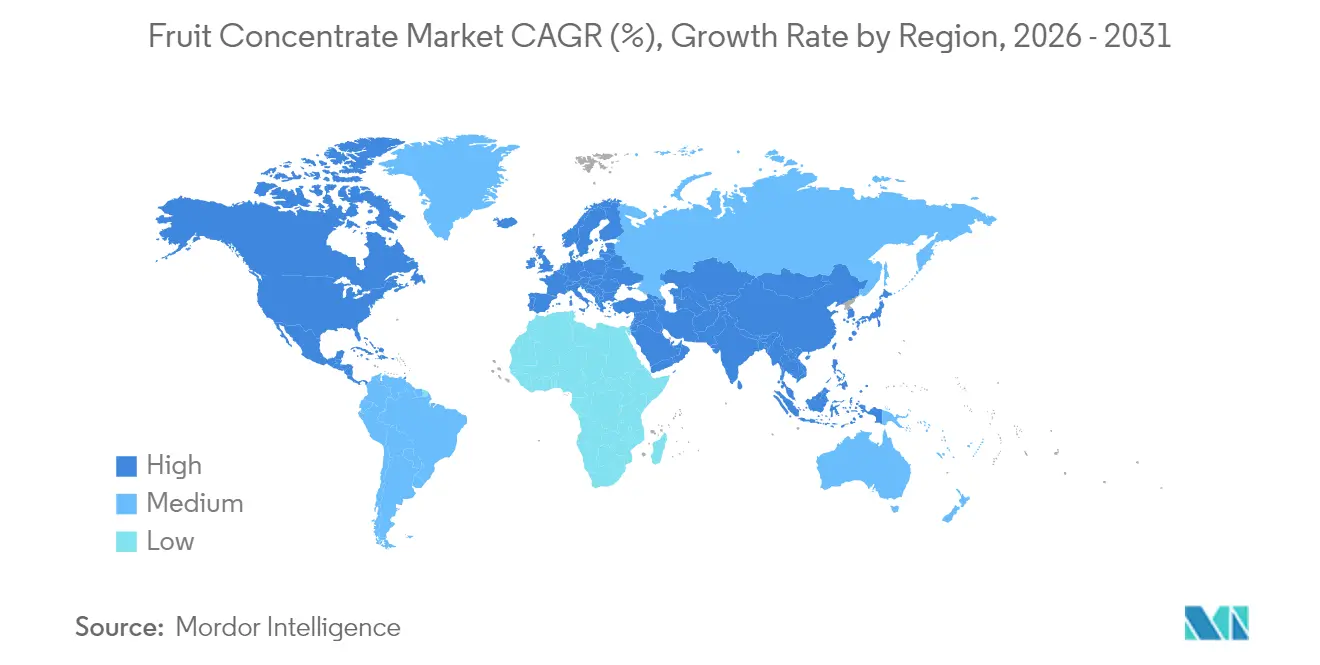

- Por geografia, a América do Norte liderou com uma participação de 31,14% em 2025, mas a Ásia-Pacífico deve registrar um CAGR de 6,24%, impulsionado por investimentos em processamento na China e no Sudeste Asiático.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Concentrado de Frutas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por bebidas prontas para consumo e alimentos de conveniência | 1.2% | Global, com maior crescimento na Ásia-Pacífico e na América Latina | Médio prazo (2-4 anos) |

| Uso crescente de concentrados de frutas como adoçantes naturais em alimentos e bebidas | 1.0% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥4 anos) |

| Preferência crescente dos consumidores por ingredientes naturais e de rótulo limpo | 0.9% | América do Norte, Europa Ocidental, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Maior vida útil e custos de transporte reduzidos em comparação ao suco fresco | 0.8% | Global, particularmente mercados emergentes com infraestrutura limitada de cadeia de frio | Longo prazo (≥4 anos) |

| Avanços tecnológicos em métodos de concentração e processamento | 0.6% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda crescente por ingredientes de frutas orgânicos e minimamente processados | 0.4% | Europa, América do Norte, Mercados Emergentes | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da demanda por bebidas prontas para consumo e alimentos de conveniência

A urbanização, os estilos de vida agitados e a crescente preferência dos consumidores pelo consumo em movimento aceleraram o uso de concentrados de frutas em sucos, águas aromatizadas, smoothies e bebidas funcionais. Os processadores de alimentos também se beneficiam da redução dos custos de armazenamento e transporte em comparação às frutas frescas, melhorando a eficiência operacional. Além disso, os concentrados de frutas permitem a disponibilidade de produtos durante todo o ano, apesar das variações sazonais no fornecimento de frutas, apoiando a produção de bebidas em larga escala. Os marcos regulatórios apoiam ainda mais o crescimento do mercado, pois os padrões de qualidade e segurança aumentam a confiabilidade dos produtos em toda a cadeia de suprimentos. Por exemplo, as especificações de 2024 do Departamento de Agricultura dos Estados Unidos para frutas congeladas estabelecem padrões que apoiam a vida útil prolongada e os parâmetros de qualidade, incluindo diretrizes para níveis de acidez, teor de açúcar e segurança microbiana[1]Fonte: Food Compliance, "O USDA atualiza especificações para sucos de frutas congelados," foodcomplianceinternational.com. Tais padrões incentivam os fabricantes a adotar ingredientes de frutas padronizados, reforçando assim a adoção de concentrados de frutas em aplicações de alimentos de conveniência e bebidas.

Uso crescente de concentrados de frutas como adoçantes naturais em alimentos e bebidas

O uso crescente de concentrados de frutas como adoçantes naturais em formulações de alimentos e bebidas é um impulsionador significativo do mercado de concentrado de frutas. À medida que os consumidores se afastam do açúcar refinado e dos adoçantes artificiais, os fabricantes estão incorporando concentrados de maçã, uva e outras frutas para fornecer dulçor juntamente com posicionamento natural e apelo de rótulo limpo. Os concentrados de frutas não apenas realçam o sabor e a cor, mas também contribuem para melhorar a sensação na boca e a estabilidade do produto em aplicações como panificação, laticínios, molhos e bebidas. As pressões regulatórias e as iniciativas de saúde pública voltadas para a redução do consumo de açúcar adicionado incentivaram ainda mais a adoção de soluções de adoçamento derivadas de frutas. Além disso, os concentrados oferecem flexibilidade de formulação, permitindo alegações de redução de açúcar enquanto mantêm os perfis de sabor. Sua dupla funcionalidade como adoçante e ingrediente de fruta apoia a eficiência de custos e listas de ingredientes simplificadas.

Preferência crescente dos consumidores por ingredientes naturais e de rótulo limpo

A preferência crescente dos consumidores por ingredientes naturais e de rótulo limpo é um fator-chave que apoia a expansão do mercado de concentrado de frutas, à medida que os fabricantes reformulam cada vez mais os produtos para se alinhar ao comportamento de compra consciente em relação à saúde. Os consumidores buscam ativamente produtos com ingredientes reconhecíveis e minimamente processados, incentivando o uso de concentrados de frutas como alternativas naturais de aromatização e adoçamento em bebidas e aplicações alimentares. De acordo com um relatório da Glanbia, em 2025 cerca de 72% dos consumidores do Reino Unido preferiram bebidas funcionais que oferecem benefícios adicionais à saúde, enquanto 44% escolheram especificamente produtos contendo ingredientes naturais, destacando a forte demanda por formulações de rótulo limpo[2]Fonte: Glanbia Nutritionals, "Perspectivas do Mercado Europeu de Bebidas Funcionais para 2023," glanbianutritionals.com. Essa tendência é ainda reforçada por pesquisas do Ministério de Relações Exteriores do CBI, que indicam que os produtos de rótulo limpo devem representar mais de 70% dos portfólios de produtos em 2025 e 2026, aumentando de 52% em 2021[3]De acordo com pesquisa do Ministério de Relações Exteriores do CBI, os produtos de rótulo limpo devem constituir mais de 70% dos portfólios em 2025 e 2026, aumentando de 52% em 2021.. Como resultado, os fabricantes de alimentos e bebidas estão adotando cada vez mais concentrados de frutas para substituir aditivos artificiais, mantendo o apelo gustativo e nutricional. A mudança em direção à transparência, sustentabilidade e consumo focado na saúde continua a acelerar a inovação e o desenvolvimento de produtos na indústria de concentrado de frutas.

Maior vida útil e custos de transporte reduzidos em comparação ao suco fresco

A maior vida útil e os custos de transporte reduzidos em comparação ao suco fresco representam um impulsionador significativo do mercado de concentrado de frutas, pois os concentrados oferecem melhor estabilidade de armazenamento e eficiência logística. A remoção do teor de água durante o processamento reduz o volume e o peso do produto, permitindo transporte econômico e menores requisitos de embalagem em longas distâncias. Essa vantagem é particularmente valiosa para o comércio internacional, permitindo que os fabricantes forneçam ingredientes à base de frutas durante todo o ano, apesar dos ciclos de produção sazonais. Os concentrados de frutas também minimizam os riscos de deterioração e prolongam a usabilidade do produto, apoiando o gerenciamento eficiente de estoque para produtores de bebidas e alimentos. Sua maior vida útil reduz a dependência de infraestrutura de cadeia de frio, diminuindo ainda mais as despesas de distribuição. Além disso, os fabricantes podem reconstituir os concentrados em suco ou usá-los diretamente nas formulações, proporcionando flexibilidade nos processos de produção e formulação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com perda de nutrientes durante o processo de concentração | -0.7% | América do Norte, Europa Ocidental | Médio prazo (2-4 anos) |

| Flutuação nos preços de frutas brutas e disponibilidade sazonal | -0.6% | Global, particularmente regiões dependentes de cítricos | Curto prazo (≤2 anos) |

| Mudança na preferência dos consumidores para sucos frescos e não concentrados | -0.5% | América do Norte, Europa Ocidental, Ásia-Pacífico urbana | Longo prazo (≥4 anos) |

| Regulamentações rigorosas de segurança alimentar e qualidade | -0.3% | Global, com maiores custos de conformidade na UE e na América do Norte | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com perda de nutrientes durante o processo de concentração

As preocupações com a perda de nutrientes durante o processo de concentração atuam como uma restrição para o mercado de concentrado de frutas, pois a evaporação e o processamento baseados em calor podem reduzir os níveis de vitaminas sensíveis ao calor, antioxidantes e compostos de sabor voláteis. Os consumidores associam cada vez mais os produtos frescos e minimamente processados a maior valor nutricional, levando ao ceticismo em relação aos ingredientes de frutas concentradas. A redução de certos micronutrientes, particularmente a vitamina C e as enzimas naturais, pode afetar a percepção do produto entre os consumidores preocupados com a saúde. Os fabricantes frequentemente precisam investir em tecnologias de processamento avançadas, como concentração a frio ou sistemas de recuperação de aroma, para minimizar a degradação de nutrientes, aumentando os custos de produção. Além disso, as tendências de rótulo limpo intensificaram o escrutínio sobre os métodos de processamento, incentivando alguns compradores a preferirem alternativas frescas ou não concentradas. Os requisitos de rotulagem regulatória em vários mercados também exigem transparência em relação aos métodos de processamento, influenciando as decisões de compra.

Flutuação nos preços de frutas brutas e disponibilidade sazonal

A flutuação nos preços de frutas brutas e a disponibilidade sazonal representam uma restrição significativa para o mercado de concentrado de frutas, pois a produção depende fortemente da produção agrícola e das condições climáticas. Variações nos padrões climáticos, secas, inundações e surtos de pragas podem impactar diretamente os rendimentos de frutas, levando a escassez de oferta e volatilidade de preços. Como frutas como laranjas, maçãs, mangas e bagas são colhidas sazonalmente, os processadores devem garantir grandes volumes em prazos limitados, aumentando a pressão de aquisição. Qualquer desequilíbrio entre oferta e demanda pode elevar acentuadamente os custos de insumos, afetando as margens de lucro dos fabricantes de concentrados. Além disso, as perturbações no comércio global e as mudanças nas regulamentações de importação e exportação podem influenciar ainda mais os preços e a acessibilidade das matérias-primas. As flutuações cambiais nas principais regiões produtoras de frutas também contribuem para a imprevisibilidade dos custos. Essas incertezas complicam as estratégias de precificação de longo prazo e o planejamento da cadeia de suprimentos para produtores de concentrado de frutas e fabricantes de bebidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fruta: Variedades Tropicais Ganham Participação

As frutas cítricas representaram a maior participação do mercado de concentrado de frutas em 2025, capturando 36,71% da receita total. O domínio deste segmento é impulsionado pela forte demanda global por produtos à base de cítricos, como concentrados de laranja, limão e toranja, amplamente utilizados em bebidas, confeitaria e aplicações culinárias. Os concentrados cítricos são preferidos por seu sabor consistente, alto rendimento de suco e versatilidade em múltiplas formulações de alimentos e bebidas. A preferência dos consumidores por sabores cítricos, aliada aos seus benefícios percebidos para a saúde, incluindo alto teor de vitamina C, apoia ainda mais a demanda sustentada. Cadeias de cultivo e fornecimento bem estabelecidas nas principais regiões produtoras de cítricos contribuem para produção e disponibilidade estáveis ao longo do ano. Além disso, os concentrados cítricos se beneficiam de extensa infraestrutura de processamento e redes de distribuição, permitindo que os fabricantes atendam eficientemente tanto aos requisitos do mercado doméstico quanto do mercado de exportação.

As frutas tropicais, embora detendo uma participação menor em 2025, devem ser o segmento de crescimento mais rápido, registrando um CAGR de 5,88% até 2031. O crescimento nesta categoria é impulsionado pela crescente preferência dos consumidores por sabores exóticos e novas experiências com bebidas. Concentrados de frutas tropicais como manga, abacaxi e maracujá estão ganhando popularidade em sucos, smoothies e bebidas funcionais devido aos seus perfis de sabor únicos e benefícios nutricionais. A crescente conscientização sobre tendências de saúde e bem-estar está incentivando o consumo de ingredientes de frutas tropicais naturais e ricos em nutrientes. A expansão da produção em regiões tropicais, aliada aos avanços na tecnologia de processamento que preservam sabor e nutrientes, apoia ainda mais o crescimento do mercado. Além disso, as indústrias de bebidas e alimentos estão incorporando cada vez mais sabores tropicais em produtos premium e prontos para consumo, aumentando seu apelo entre consumidores mais jovens e urbanos.

Por Forma do Produto: Concentrados em Pó Capitalizam na Logística

Os concentrados líquidos detinham a maior participação do mercado de concentrado de frutas em 2025, representando 57,67% da receita total do mercado. O domínio deste segmento deve-se em grande parte ao seu uso generalizado em bebidas, sucos e aplicações de processamento de alimentos, onde oferece facilidade de incorporação e sabor consistente. Os concentrados líquidos são preferidos pelos fabricantes por sua alta solubilidade, retenção natural do sabor e reconstituição rápida, tornando-os adequados para produção em larga escala. A disponibilidade de diversas variantes de frutas na forma líquida também apoia a inovação de produtos e a preferência do consumidor. Cadeias de suprimentos e infraestrutura de processamento bem estabelecidas para concentrados líquidos garantem disponibilidade durante todo o ano e preços estáveis.

Os concentrados em pó, embora detendo uma participação menor em 2025, devem ser o segmento de crescimento mais rápido, avançando a um CAGR de 5,31% entre 2026 e 2031. O crescimento neste segmento é impulsionado pela crescente demanda por produtos com maior vida útil e conveniência no armazenamento e transporte. Os concentrados de frutas em pó são ideais para uso em misturas secas, produtos de panificação e bebidas em pó prontas para consumo, devido à facilidade de manuseio e ao volume reduzido em comparação aos líquidos. Os fabricantes também estão se concentrando em tecnologias avançadas de secagem para preservar sabor, cor e valor nutricional, o que aumenta o apelo do produto. A tendência crescente de produtos alimentares instantâneos e para consumo em movimento está impulsionando ainda mais a demanda por concentrados em pó.

Por Aplicação: Produtos Lácteos e Congelados Aceleram

As bebidas detinham a maior participação do mercado de concentrado de frutas em 2025, representando 53,82% da receita total. Esse domínio é impulsionado pelo uso extensivo de concentrados de frutas em sucos, smoothies, refrigerantes e bebidas prontas para consumo, onde fornecem sabor natural, cor e benefícios nutricionais. O segmento se beneficia da alta demanda dos consumidores por opções de bebidas refrescantes e convenientes, especialmente em regiões urbanas e de crescimento acelerado. Os fabricantes de bebidas preferem os concentrados de frutas por sua consistência, facilidade de formulação e capacidade de atender aos requisitos de produção em larga escala. A ampla disponibilidade de diferentes sabores e misturas de frutas aumenta ainda mais o apelo e a variedade dos produtos. Além disso, as bebidas servem como um canal-chave para a inovação de produtos, com os fabricantes introduzindo frequentemente bebidas funcionais, enriquecidas e aromatizadas para atrair diversos grupos de consumidores.

Os produtos lácteos e congelados, embora com menor participação de mercado, devem ser o segmento de crescimento mais rápido, registrando um CAGR de 5,49% até 2031. O crescimento nesta categoria é impulsionado pela crescente preferência dos consumidores por iogurtes, sorvetes e sobremesas congeladas com sabor de frutas que combinam sabor com benefícios nutricionais. Os concentrados de frutas em aplicações lácteas e congeladas ajudam a realçar o sabor, a doçura e a cor natural, reduzindo a necessidade de aditivos artificiais. A expansão das indústrias de alimentos processados e laticínios, aliada ao aumento do consumo doméstico, apoia a crescente demanda por esses produtos. Além disso, as inovações em ofertas de conveniência e prontas para consumo estão incentivando a adoção entre consumidores mais jovens e urbanos.

Análise Geográfica

A América do Norte representou a maior participação do mercado global de concentrado de frutas em 2025, capturando 31,14% da demanda total. O domínio da região é impulsionado principalmente pelo forte consumo de bebidas à base de frutas, sucos e produtos alimentares processados, apoiado por altas rendas disponíveis e redes de distribuição bem estabelecidas. Os consumidores da América do Norte favorecem cada vez mais ingredientes naturais, ricos em nutrientes e funcionais, o que impulsiona ainda mais a demanda por concentrados de frutas. A presença de grandes fabricantes e infraestrutura de processamento bem desenvolvida garante fornecimento consistente e qualidade do produto. Além disso, a inovação em formulações de bebidas, incluindo opções enriquecidas e prontas para consumo, reforça a posição de liderança da região.

A Ásia-Pacífico, embora detendo uma participação menor em 2025, deve ser a região de crescimento mais rápido, registrando um CAGR de 6,24% até 2031. O crescimento nesta região é alimentado pelo aumento do consumo de bebidas à base de frutas, crescente conscientização sobre saúde e bem-estar e rápida urbanização. A expansão das populações de classe média com maiores rendas disponíveis está impulsionando a demanda por produtos de concentrado de frutas premium e convenientes. Além disso, a proliferação de canais modernos de varejo e comércio eletrônico está melhorando a acessibilidade e a visibilidade dos produtos. O crescente interesse em sabores de frutas naturais e exóticos apoia ainda mais a expansão do mercado. As crescentes indústrias de alimentos processados e bebidas em países como China, Índia e nações do Sudeste Asiático também estão contribuindo para um crescimento robusto.

Europa, Oriente Médio e África, e América do Sul formam coletivamente mercados secundários importantes para concentrados de frutas. Na Europa, a demanda é apoiada por uma indústria de bebidas bem estabelecida, alta preferência dos consumidores por ingredientes naturais e padrões de qualidade rigorosos, impulsionando o consumo constante. O Oriente Médio e a África estão testemunhando o crescimento das populações urbanas e a crescente demanda por produtos convenientes e prontos para consumo, o que está impulsionando o uso de concentrado de frutas. A América do Sul, como uma região-chave produtora de frutas, se beneficia do forte consumo doméstico e das oportunidades de exportação, particularmente para concentrados de frutas cítricas e tropicais. A expansão da infraestrutura de cadeia de frio, das redes modernas de varejo e o aumento da conscientização sobre saúde nessas regiões apoia ainda mais o desenvolvimento do mercado.

Cenário Competitivo

O mercado é moderadamente fragmentado, com numerosos participantes locais e internacionais contribuindo para seu cenário competitivo. Essa fragmentação é impulsionada pela presença tanto de participantes regionais quanto de alguns líderes globais dominantes. As principais empresas do mercado de concentrado de frutas, como Döhler, Ingredion Inc., Kerry Inc. e Archer Daniels Midland Company, empregam estratégias como lançamentos de produtos, parcerias, expansões e aquisições para fortalecer suas posições de mercado. Embora os líderes globais mantenham uma presença significativa, a estrutura do mercado é fortemente influenciada pelas atividades dos participantes regionais, refletindo sua natureza diversa e competitiva.

As empresas estão cada vez mais se voltando para a integração vertical e a sustentabilidade. Ao fazê-lo, não apenas garantem seus suprimentos de matérias-primas, mas também se diferenciam por meio de métodos como agricultura regenerativa e agricultura por contrato. Enquanto isso, os participantes menores estão aproveitando tecnologias, especialmente em filtração por membrana e concentração por congelamento, para melhorar a qualidade e a vida útil, fechando assim a lacuna competitiva com os incumbentes estabelecidos. À medida que as mudanças regulatórias se inclinam para endossar ingredientes naturais e voltados para a saúde, novas oportunidades estão surgindo em aplicações funcionais e de rótulo limpo.

Os inovadores estão capitalizando em tecnologias proprietárias para redução de açúcar e enriquecimento de fibras. O processo patenteado da BlueTree e a plataforma Tastesense da Kerry exemplificam essa tendência. Nos Estados Unidos e na Europa, órgãos regulatórios como a FDA e a EFSA desempenham um papel duplo: estabelecem padrões de conformidade que podem desafiar as empresas, mas simultaneamente as impulsionam em direção a soluções inovadoras. Um exemplo é a iniciativa "regenerations" da ADM, que aspira a integrar quatro milhões de acres à agricultura regenerativa até 2025. Esse movimento não apenas ressalta o compromisso da ADM com a sustentabilidade, mas também destaca o entrelaçamento de metas ambientais com estratégias de negócios, marcando uma vantagem competitiva significativa na indústria.

Líderes da Indústria de Concentrado de Frutas

Kerry Inc.

Archer Daniels Midland Company

Döhler GmbH

SunOpta Inc.

Ingredion Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2024: A Döhler expandiu sua planta em Paarl, na África do Sul, adicionando novas linhas de produção para compostos em pó e líquidos, emulsões e aromas. Esta atualização aumenta a capacidade da instalação para processamento de concentrado de suco a granel, estabelece-a como um hub de fabricação-chave e fornece aos clientes regionais acesso direto ao portfólio abrangente de compostos da Döhler, apoiando as indústrias de alimentos, bebidas e ciências da vida em toda a África Austral.

- Maio de 2024: A SunOpta Inc. formou uma joint venture com uma cooperativa mexicana de produtores de cítricos, investindo USD 35 milhões em infraestrutura de processamento no estado de Veracruz. Essa colaboração amplia o fornecimento de cítricos da SunOpta além da Flórida e do Brasil, protege contra vulnerabilidades da cadeia de suprimentos como a doença Huanglongbing e perturbações na colheita induzidas pelo clima, e captura a crescente demanda por concentrados de limão em coquetéis artesanais e bebidas funcionais.

- Abril de 2024: Na Vitafoods, a Symrise apresentou um concentrado de suco de ameixa de sua linha diana food™, garantindo um teor mínimo de sorbitol. A Symrise colaborou com o Hospital Provincial de Medicina Tradicional Chinesa de Guangdong e a Universidade de Tecnologia de Guangdong para realizar um ensaio clínico sobre os benefícios para a saúde deste concentrado, envolvendo 38 voluntários com constipação funcional.

Escopo do Relatório Global do Mercado de Concentrado de Frutas

O concentrado de frutas é uma fruta com a água removida. Os concentrados de frutas são produzidos por meio da lavagem, esfregação e trituração da fruta em polpa. O mercado global de concentrado de frutas é segmentado por tipo de fruta, forma do produto, aplicação e geografia. O segmento de frutas do mercado inclui frutas cítricas, frutas vermelhas e bagas, frutas tropicais e outros. Por forma do produto, o mercado é segmentado em líquido, pó e outros. Por aplicação, o mercado é segmentado por bebida, panificação, confeitaria, laticínios e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados em termos de valor (USD milhões).

| Frutas Cítricas |

| Frutas Vermelhas e Bagas |

| Frutas Tropicais |

| Outros |

| Concentrado Líquido |

| Concentrado em Pó |

| Outros |

| Bebidas | Sucos e Bebidas de Frutas |

| Refrigerantes e Bebidas Carbonatadas | |

| Bebidas Alcoólicas | |

| Pães e Produtos de Panificação | |

| Confeitaria | Balas e Gomas |

| Geleias e Pastilhas de Frutas | |

| Barras de Frutas e Snacks | |

| Outros | |

| Produtos Lácteos e Congelados | |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África |

| Por Tipo de Fruta | Frutas Cítricas | |

| Frutas Vermelhas e Bagas | ||

| Frutas Tropicais | ||

| Outros | ||

| Por Forma do Produto | Concentrado Líquido | |

| Concentrado em Pó | ||

| Outros | ||

| Por Aplicação | Bebidas | Sucos e Bebidas de Frutas |

| Refrigerantes e Bebidas Carbonatadas | ||

| Bebidas Alcoólicas | ||

| Pães e Produtos de Panificação | ||

| Confeitaria | Balas e Gomas | |

| Geleias e Pastilhas de Frutas | ||

| Barras de Frutas e Snacks | ||

| Outros | ||

| Produtos Lácteos e Congelados | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de concentrados de frutas em 2026?

O tamanho do mercado de concentrados de frutas atingiu USD 51,05 bilhões em 2026 e deve crescer a um CAGR de 4,47% para USD 63,53 bilhões até 2031.

Qual tipo de fruta está crescendo mais rapidamente?

Os concentrados de frutas tropicais lideram o crescimento com um CAGR previsto de 5,88% devido ao apetite dos consumidores por sabores exóticos e posicionamento premium.

Por que os concentrados em pó estão ganhando atenção?

Os formatos em pó registram um CAGR de 5,31% porque oferecem vida útil de dois anos, menores custos de frete e adequação para canais de comércio eletrônico e nutrição esportiva.

Qual região registrará o maior crescimento até 2031?

A Ásia-Pacífico está posicionada para um CAGR de 6,24%, impulsionado por investimentos em processamento na China, no Vietnã e na Índia e pelo crescente consumo da classe média.

Página atualizada pela última vez em: