Tamanho e Participação do Mercado Europeu de Ingredientes de Frutas e Vegetais

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

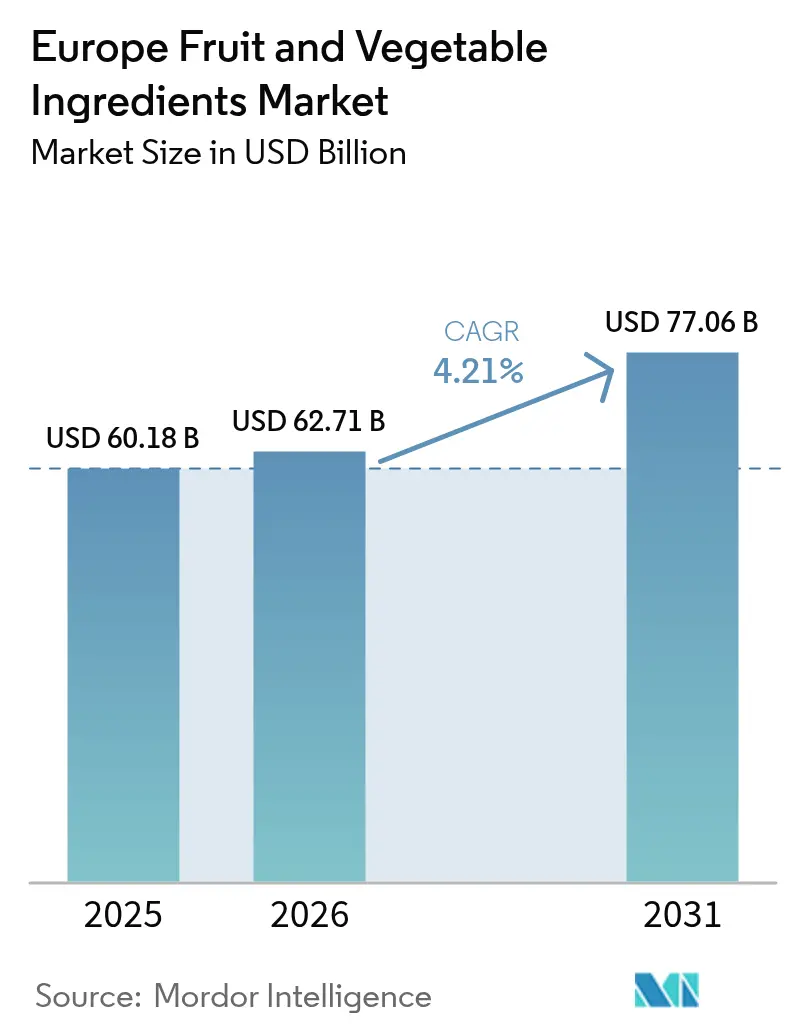

| Tamanho do mercado no ano base (2025) | 60.18 Bilhões de dólares |

| Tamanho do Mercado (2026) | 62.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 77.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.21% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Ingredientes de Frutas e Vegetais por Mordor Intelligence

O tamanho do mercado europeu de ingredientes de frutas e vegetais foi avaliado em USD 60,18 bilhões em 2025 e estima-se que cresça de USD 62,71 bilhões em 2026 para atingir USD 77,06 bilhões até 2031, a uma CAGR de 4,21% durante o período de previsão (2026-2031). A aceleração da procura assenta no endurecimento das regulamentações contra aditivos sintéticos, na crescente consciência sobre rótulos limpos e nos investimentos tecnológicos que prolongam o prazo de validade preservando a densidade de nutrientes. O impulso de reformulação é pronunciado nas linhas de confeitaria, panificação e bebidas, uma vez que as mais recentes orientações da Autoridade Europeia para a Segurança dos Alimentos sobre aditivos e o Regulamento UE 1333/2008 desincentivam o uso de dióxido de titânio e vários corantes azo, levando os proprietários de marcas a recorrer a corantes de origem vegetal. O algoritmo revisto do Nutri-Score em França, em vigor desde março de 2025, penaliza ainda mais os corantes sintéticos, pressionando os retalhistas a retirar as SKUs não conformes. As estratégias competitivas convergem em torno da integração vertical, fermentação e processamento de proximidade, ajudando os fornecedores a protegerem-se contra a volatilidade dos rendimentos impulsionada pelas alterações climáticas e a cumprirem os mandatos de rastreabilidade. Estas mudanças posicionam o mercado europeu de ingredientes de frutas e vegetais como beneficiário estrutural da estratégia do Prado ao Prato, dos planos nacionais de nutrição e da preferência dos consumidores por ingredientes reconhecíveis.

Principais Conclusões do Relatório

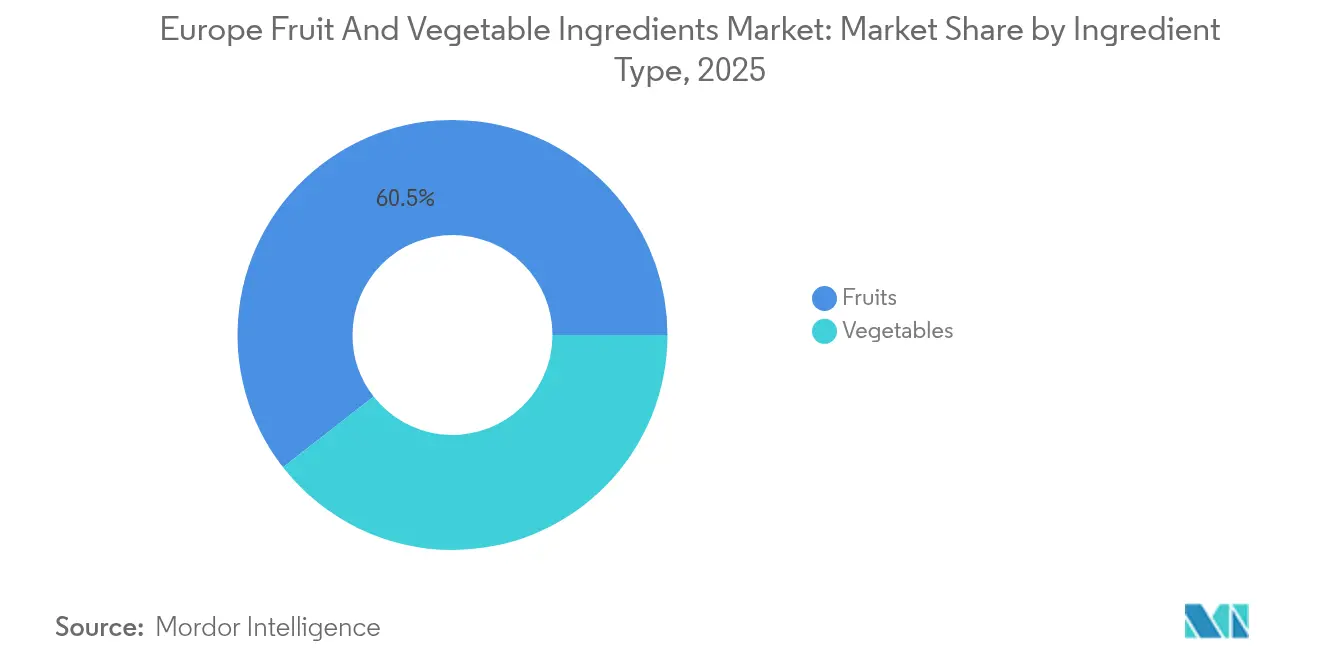

- Por tipo de ingrediente, as frutas lideraram com 60,55% de participação nas receitas em 2025; os vegetais deverão expandir-se a uma CAGR de 6,45% até 2031, a mais rápida entre todas as classes de ingredientes.

- Por tipo de produto, os concentrados capturaram 42,80% da participação do mercado europeu de ingredientes de frutas e vegetais em 2025, enquanto se prevê que as pastas e purês cresçam a uma CAGR de 5,62% até 2031.

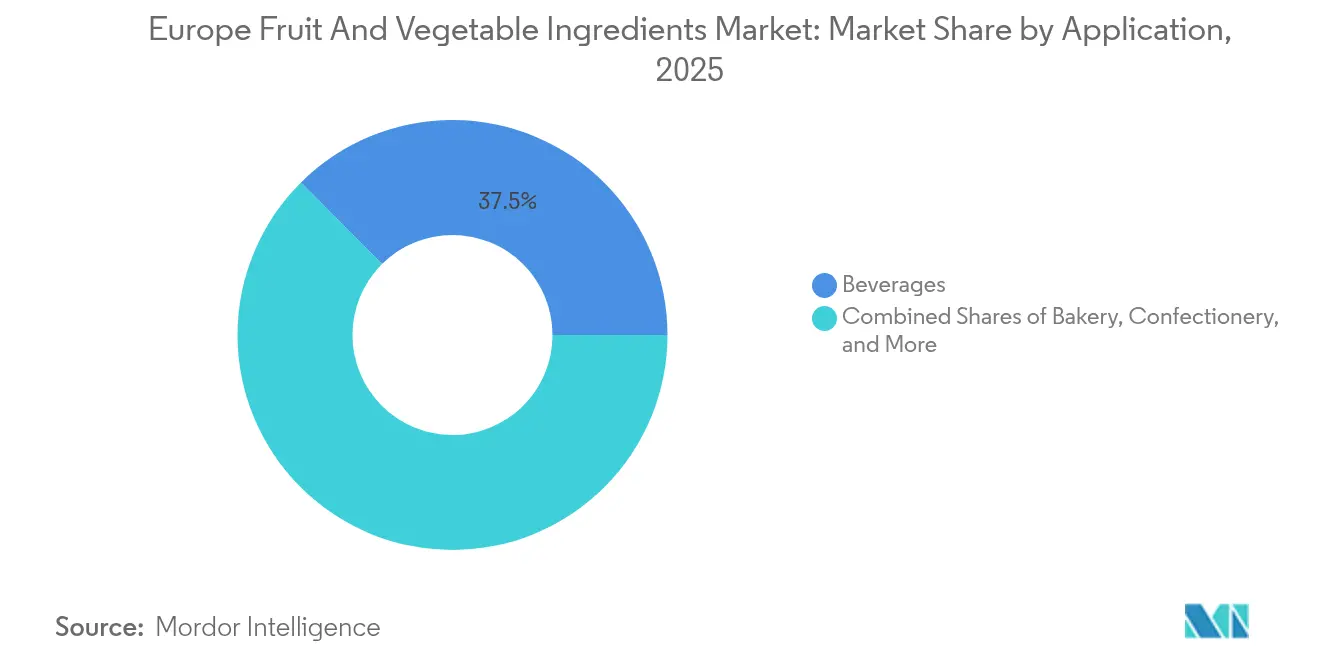

- Por aplicação, as bebidas representaram 37,45% do mercado europeu de ingredientes de frutas e vegetais em 2025, ao passo que os produtos de panificação avançam a uma CAGR de 6,22% até 2031.

- Por geografia, a Alemanha detinha 31,85% do mercado europeu de ingredientes de frutas e vegetais em 2025; a Espanha é a geografia de crescimento mais rápido, registando uma CAGR de 5,58% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Ingredientes de Frutas e Vegetais

Análise do Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | Impacto (~)% nas Previsões de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Procura crescente de alternativas de cor/sabor naturais e com rótulo limpo | +1.2% | Global, com maior adoção na Alemanha, França, Reino Unido | Médio prazo (2-4 anos) |

| Aplicações crescentes em produtos de panificação | +0.9% | Alemanha, França, Países Baixos, Reino Unido | Médio prazo (2-4 anos) |

| Expansão de linhas de laticínios e bebidas de base vegetal na Europa Ocidental | +0.8% | Europa Ocidental (Alemanha, Reino Unido, França, Países Baixos) | Curto prazo (≤ 2 anos) |

| Iniciativas de saúde apoiadas pelo governo | +0.6% | Em toda a UE, programas nacionais em França, Alemanha, Espanha | Longo prazo (≥ 4 anos) |

| Esforços de integração vertical por parte dos fabricantes que garantem acordos de fornecimento de longo prazo | +0.5% | Alemanha, Países Baixos, Espanha, Itália | Médio prazo (2-4 anos) |

| Crescimento em centros de fermentação e processamento entre os fabricantes | +0.4% | Alemanha, França, Países Baixos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Procura Crescente de Alternativas de Cor/Sabor Naturais e com Rótulo Limpo

Em 2024, as alegações de rótulo limpo apareceram em 42% dos novos lançamentos de produtos alimentares na UE, refletindo uma crescente mudança dos consumidores em relação aos aditivos artificiais. Esta tendência é reforçada por regulamentações mais rigorosas que visam corantes e conservantes sintéticos. Por exemplo, a reavaliação do dióxido de titânio (E171) e de certos corantes azo pela Autoridade Europeia para a Segurança dos Alimentos em 2024 impulsionou reformulações nos setores da confeitaria e dos laticínios. Como resultado, a procura por alternativas naturais, como antocianinas de frutos vermelhos, carotenoides de cenouras e clorofila de espinafres, disparou. Adicionalmente, o algoritmo atualizado do Nutri-Score em França, em vigor desde março de 2025, penalizará os produtos que contenham aditivos sintéticos, criando uma desvantagem competitiva para as marcas que atrasem a reformulação, conforme observado pelo Governo Francês[1]Fonte: Governo Francês, "Décret relatif au Nutri-Score," Légifrance, legifrance.gouv.fr. Embora os concentrados de cor natural exijam um prémio de preço de 30-40% face às opções sintéticas, os fabricantes de alimentos estão a absorver estes custos para manter o seu posicionamento premium nas prateleiras. A conclusão estratégica é evidente: as empresas que investirem agora em portefólios diversificados de extratos de frutas e vegetais estarão posicionadas para alcançar um crescimento significativo de margens à medida que as pressões regulatórias aumentam até 2030.

Aplicações Crescentes em Produtos de Panificação

Os fabricantes de produtos de panificação incorporam cada vez mais ingredientes de frutas e vegetais não apenas em aplicações tradicionais, mas também como componentes funcionais para melhorar o teor de fibras, a retenção de humidade e a estabilidade do prazo de validade. Os limites de rotulagem de grãos integrais da UE, que exigem níveis mínimos de fibras para alegações de saúde ao abrigo do Regulamento (CE) n.º 1924/2006, encorajaram os padeiros a incluir fibra de maçã, fibra de citrinos e pó de beterraba em formulações de pão e pastelaria. Em julho de 2024, a Ingredion introduziu as suas fibras de citrinos, FIBERTEX CF 500 e CF 100, destinadas ao segmento de panificação EMEA. Estas fibras fornecem capacidades de ligação à água, permitindo aos padeiros reduzir o uso de ovos e gordura enquanto preservam a estrutura do miolo. Esta combinação de melhoria nutricional e eficiência de custos é particularmente atraente para as padarias industriais que operam com margens de lucro reduzidas. Na Alemanha, o setor de padarias artesanais, que produz aproximadamente 35% do pão do país, está a utilizar pós vegetais para diferenciar as linhas de produtos premium. As variedades de cenoura e abóbora, em particular, estão a atingir prémios de preço de 15-20% face às ofertas padrão. Esta tendência estende-se também aos segmentos de panificação sem glúten e de base vegetal, onde os purês de fruta são utilizados como substitutos de ovos para ligação. Esta abordagem reflete-se na crescente disponibilidade de pastelaria vegana nas cadeias de retalho no Reino Unido e em França durante 2024-2025.

Expansão de Linhas de Laticínios e Bebidas de Base Vegetal na Europa Ocidental

Em 2024, o setor de laticínios e bebidas de base vegetal da Europa Ocidental transitou das suas raízes de nicho para a proeminência no mercado de massas. As principais marcas estão agora a fortalecer os seus produtos, aproveitando frutas e vegetais para sabor, cor e nutrição melhorados. A Arla Foods, em 2024, apresentou uma linha de base vegetal que utiliza inteligentemente concentrados de fruta para neutralizar as notas indesejadas de feijão das proteínas de ervilha e soja, um obstáculo que tem limitado há muito a aceitação dos consumidores. A Alpro, em 2024, lançou a sua gama 'Kids', infundindo vitaminas derivadas de vegetais e sabores naturais de fruta, posicionando-a como concorrente direta do leite de vaca para crianças, apelando aos pais que valorizam os rótulos limpos. A Plenish, em 2024, lançou um leite de aveia fortificado que combina extratos de fruta com vitaminas adicionadas, garantindo benefícios funcionais enquanto mantém orgulhosamente uma certificação orgânica ao abrigo do Regulamento UE 2018/848. A estratégia abrangente revela que as bebidas de base vegetal estão a evoluir de meros substitutos de laticínios para plataformas funcionais, enfatizando nutrição superior através de ingredientes de frutas e vegetais. Esta mudança está a impulsionar a procura de ingredientes na Alemanha, no Reino Unido e nos Países Baixos. Em 2024, estes países registaram um consumo per capita de leite de base vegetal superior a 8 litros anuais, impulsionando um crescimento consistente de concentrados de fruta e extratos de vegetais projetado até 2030.

Iniciativas de Saúde Apoiadas pelo Governo

No âmbito da estratégia do Prado ao Prato do Pacto Ecológico Europeu, a União Europeia pretende uma redução de 50% no uso de pesticidas e uma redução de 20% na aplicação de fertilizantes até 2030[2]Fonte: Comissão Europeia, "Estratégia do Prado ao Prato," Serviço de Publicações, ec.europa.eu. Espera-se que esta iniciativa impulsione uma maior procura por frutas e vegetais orgânicos. Para se alinhar com estas diretivas, os Estados-Membros revisaram os programas nacionais de nutrição para encorajar os fabricantes de alimentos a adotarem ingredientes de base vegetal minimamente processados. Em 2024, a França atualizou o seu Programa Nacional de Nutrição e Saúde (PNNS) 4, recomendando um consumo diário de 5 porções de frutas e vegetais. Esta atualização aumentou a procura institucional por fornecedores de ingredientes que ofereçam soluções rentáveis para refeições escolares e restauração pública. Da mesma forma, o Ministério Federal da Alimentação e Agricultura da Alemanha lançou uma iniciativa de USD 218 milhões em 2024 para apoiar a agricultura orgânica e a infraestrutura de processamento. Esta iniciativa concede subsídios diretos a instalações como as de liofilização e secagem por atomização, que convertem os excedentes de produção em ingredientes estáveis à temperatura ambiente. Estas medidas políticas estão a remodelar as cadeias de abastecimento, levando os processadores a alinhar os seus investimentos de capital com as prioridades governamentais para aceder a subsídios e contratos de aquisição preferenciais. O resultado a longo prazo é uma transição estrutural para ingredientes de origem regional e minimamente processados que cumprem tanto os objetivos de sustentabilidade como os de saúde.

Análise do Impacto dos Fatores de Contenção*

| Fatores Impulsionadores | Impacto (~)% nas Previsões de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Regulamentações rigorosas da UE em matéria de segurança alimentar e rotulagem | -0.7% | Em toda a UE, particularmente na Alemanha, França, Países Baixos | Médio prazo (2-4 anos) |

| Prazo de validade curto e perecibilidade dos ingredientes frescos | -0.5% | Todos os mercados europeus, mais agudo no Sul da Europa | Curto prazo (≤ 2 anos) |

| Alterações climáticas e escassez de água nas principais regiões de cultivo | -0.6% | Sul da Europa (Espanha, Itália, Grécia), com extensão a França | Longo prazo (≥ 4 anos) |

| Concorrência de preços das alternativas sintéticas | -0.4% | Segmentos sensíveis ao preço em toda a UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas da UE em Matéria de Segurança Alimentar e Rotulagem

O Regulamento de Novos Alimentos da União Europeia (UE) 2015/2283 impõe aprovações pré-comercialização rigorosas para extratos de frutas e vegetais processados por métodos não convencionais. Este regulamento prolonga os prazos de aprovação para 18-24 meses e infla os custos de conformidade num valor estimado de USD 530.000 a USD 1,06 milhões por dossiê, conforme observado pela Comissão Europeia. Estes desafios regulatórios oneram desproporcionalmente os processadores de pequena e média dimensão, que frequentemente carecem dos meios técnicos e financeiros para navegar na avaliação científica da Autoridade Europeia para a Segurança dos Alimentos (EFSA). Ao abrigo do Regulamento (UE) n.º 1169/2011, os mandatos de rotulagem exigem divulgações abrangentes de ingredientes, incluindo auxiliares tecnológicos e solventes de extração. Esta transparência pode gerar ceticismo nos consumidores, mesmo quando os compostos divulgados são de origem natural, conforme salientado pela Comissão Europeia. Emerge um dilema estratégico: a conformidade regulatória impõe uma desvantagem ao primeiro a mover-se. Os primeiros adotantes suportam os custos das aprovações de novos alimentos, enquanto os seus concorrentes beneficiam desses precedentes estabelecidos sem incorrer nas mesmas despesas. A Alemanha e a França, em particular, adotam interpretações rigorosas das diretivas da UE. Realizam vigilância pós-comercialização, com autoridade para retirar produtos do mercado se a rotulagem se desviar das especificações aprovadas. Este rigor regulatório não só desacelera os ciclos de inovação, como também desincentiva os investimentos em novas tecnologias de extração, limitando a agilidade do mercado na adaptação às preferências mutáveis dos consumidores.

Prazo de Validade Curto e Perecibilidade dos Ingredientes Frescos

As frutas e os vegetais frescos requerem um sistema de logística de cadeia de frio ininterrupto desde a colheita até ao processamento. Esta necessidade aumenta os custos de destino em 15-20% em comparação com as alternativas sintéticas e introduz vulnerabilidades na cadeia de abastecimento. As flutuações de temperatura durante o transporte podem causar escurecimento enzimático e deterioração microbiana, tornando os lotes inadequados para aplicações de grau alimentar e forçando os processadores a suportar perdas financeiras. Embora a infraestrutura de cadeia de frio da Europa seja avançada, enfrenta limitações de capacidade durante os picos das épocas de colheita. Este problema é particularmente pronunciado no Sul da Europa, onde as temperaturas de verão excedem frequentemente os 35°C, sobrecarregando as redes de transporte refrigerado, conforme salientado pela Agência Europeia do Ambiente[3]Fonte: Agência Europeia do Ambiente, "Adaptação às Alterações Climáticas na Europa," eea.europa.eu. Para fazer face à perecibilidade, os processadores utilizam técnicas como a liofilização, a secagem por atomização e a concentração. No entanto, estes processos térmicos comprometem as vitaminas sensíveis ao calor e os compostos de sabor voláteis, reduzindo as qualidades nutricionais e sensoriais que justificam o preço premium. A conclusão estratégica para os fornecedores de ingredientes é a necessidade de investir em infraestruturas de processamento rápido perto das regiões de cultivo. Embora esta abordagem exija muito capital, favorece os players maiores e verticalmente integrados em detrimento dos processadores menores. A Espanha e a Itália estão a emergir como centros de processamento chave, situando instalações de secagem e concentração num raio de 50 quilómetros das principais zonas de produção, minimizando o tempo de trânsito e preservando a qualidade dos ingredientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Ingrediente: Os Vegetais Aceleram com a Inovação em Cor

Em 2025, as frutas representaram 60,55% do mercado europeu de ingredientes de frutas e vegetais, impulsionadas pela sua forte presença em bebidas, confeitaria e laticínios devido ao seu sabor e doçura. Os vegetais, com uma quota menor, deverão crescer a uma CAGR de 6,45% até 2031, à medida que o seu uso em coloração natural e fortificação aumenta. O extrato de beterraba é preferido pela sua coloração vermelha estável em produtos de base vegetal, superando as antocianinas de frutos vermelhos. O concentrado de cenoura e os pós verdes, como o espinafre e a couve, estão a ganhar terreno em alimentos fortificados e produtos orientados para a saúde.

Os vegetais estão a transitar de ingredientes de nicho para ferramentas de formulação mainstream, valorizados pelo seu duplo papel como corantes e fontes de nutrientes. As frutas permanecem dominantes em aplicações orientadas para o sabor, como sumos e confeitos, mas o seu crescimento está a abrandar à medida que estes mercados amadurecem. Os vegetais estão a capturar procura em segmentos emergentes como proteínas de base vegetal e snacks funcionais, alinhando-se com as tendências de rótulo limpo. Os processadores que expandirem a capacidade de extração de vegetais agora beneficiarão do crescente consumo de alimentos de base vegetal, particularmente na Alemanha e nos Países Baixos.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Produto: Pastas e Purês Ganham Terreno com a Procura de Textura

Em 2025, os concentrados detinham 42,80% do mercado, valorizados pela sua eficiência logística e prazo de validade alargado, que reduzem os custos de transporte e minimizam os riscos de deterioração. As pastas e purês estão a crescer a uma CAGR de 5,62% até 2031, impulsionadas pela sua capacidade de replicar texturas autênticas de frutas e vegetais em aplicações premium. Os iogurtes ao estilo grego e as taças de smoothie utilizam cada vez mais purês de fruta para melhorar a viscosidade e o apelo visual, atingindo prémios de preço de 20-30% face às alternativas à base de concentrado. Os pedaços e pós servem aplicações de nicho como barras de granola, sopas instantâneas e misturas de bebidas em pó, onde as propriedades de reconstituição e o tamanho das partículas são críticos. Os sumos, embora maduros, estão a registar um renovado interesse nos formatos prensados a frio e não reconstituídos a partir de concentrado, que preservam os compostos de sabor e as vitaminas sensíveis ao calor.

O panorama competitivo está a mudar para formatos que equilibram a conveniência com a autenticidade sensorial. Os concentrados permanecem dominantes nos segmentos sensíveis ao custo, como as bebidas de marca própria e as padarias industriais, devido aos seus perfis de sabor padronizados e desempenho consistente. As pastas e purês estão a ganhar terreno nos mercados premium, onde os consumidores priorizam o teor de fruta inteira e escrutinizam as listas de ingredientes. Os processadores devem diversificar os portefólios de produtos, uma vez que nenhum formato único satisfaz todas as necessidades de aplicação. O setor de bebidas da Alemanha, que consome 35% dos ingredientes de frutas e vegetais do país, está fragmentado, com as marcas premium a favorecer os purês e os players de mercado de massas a depender dos concentrados.

Por Aplicação: A Panificação Supera as Bebidas com a Fortificação em Fibras

Em 2025, as bebidas representaram 37,45% da procura por aplicação, impulsionadas pela sua dependência de concentrados de fruta e sumos de vegetais para sabor e cor. Os produtos de panificação estão a crescer a uma CAGR de 6,22% até 2031, impulsionados pelos mandatos de fortificação em fibras e pela reformulação com rótulo limpo. Os regulamentos da UE ao abrigo do (CE) n.º 1924/2006 exigem níveis mínimos de fibras para as alegações «fonte de fibra» e «alto teor de fibra», levando os padeiros a utilizar fibra de maçã, fibra de citrinos e pós vegetais. O FIBERTEX CF 500 e CF 100 da Ingredion, lançado em julho de 2024, responde a esta procura reduzindo o uso de gordura e ovos enquanto mantém a estrutura do miolo. As aplicações de confeitaria e laticínios estão maduras, com o crescimento a abrandar à medida que a penetração no segmento premium excede os 70%.

As sopas, molhos e produtos prontos a comer estão a ganhar terreno à medida que os fabricantes adotam formulações com rótulo limpo, substituindo os espessantes sintéticos por purês vegetais e concentrados de fruta. O forte desempenho da panificação reflete as mudanças nas prioridades dos consumidores, com as alegações de fibra e grãos integrais a impulsionar as compras no Norte da Europa. As bebidas enfrentam saturação nas categorias principais, como os sumos de fruta, impulsionando a inovação para a hidratação funcional e as alternativas de leite de base vegetal. Os processadores que se concentrarem em fibras e purês de grau de panificação podem capturar margens mais elevadas, uma vez que estes produtos atingem prémios de preço de 15-20% face aos concentrados de bebidas. O setor de padarias artesanais da Alemanha, que produz 35% do pão do país, utiliza pós vegetais como cenoura e abóbora para diferenciar as linhas premium, alcançando prémios de preço semelhantes.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

Em 2025, a Alemanha detém uma quota de 31,85% do mercado europeu de processamento de alimentos, reafirmando a sua posição como o principal centro do continente. O país apresenta um setor de padaria industrial e bebidas concentrado, com ênfase em formulações de rótulo limpo. A interpretação rigorosa da Alemanha das diretivas de segurança alimentar da UE cria um ambiente de elevada conformidade que beneficia os fornecedores de ingredientes estabelecidos com sistemas de gestão de qualidade robustos certificados pelas normas ISO 22000 e FSSC 22000. O setor de padarias artesanais da Alemanha, que produz aproximadamente 35% do pão da nação, adotou pós de frutas e vegetais para diferenciar as linhas de produtos premium. As variedades de cenoura e abóbora, em particular, atingem um prémio de preço de 15-20% face às ofertas padrão. No Reino Unido, os retalhistas de desconto dominam o mercado de mercearia com uma quota de 40-45%, exercendo pressão descendente nos preços que limita a adoção de ingredientes naturais premium nas categorias de marca própria.

O algoritmo atualizado do Nutri-Score em França, em vigor desde março de 2025, penaliza os aditivos sintéticos, criando uma vantagem regulatória para os extratos de frutas e vegetais em aplicações de confeitaria e laticínios, conforme observado pelo Governo Francês. O setor de processamento de Itália está concentrado na bacia do Rio Pó, onde a produção de pasta de tomate e concentrado de citrinos enfrenta flutuações de rendimento devido à escassez de água. Este desafio está a levar os processadores a diversificar o abastecimento, recorrendo cada vez mais a Espanha e à Grécia, conforme salientado pela Agência Europeia do Ambiente. A Espanha está a registar um crescimento rápido, com uma CAGR projetada de 5,58% até 2031. Este crescimento é impulsionado por investimentos em infraestruturas de liofilização e secagem por atomização, que prolongam o prazo de validade enquanto preservam o valor nutricional. A proximidade da Espanha às regiões de cultivo do Norte de África e os custos de mão de obra competitivos posicionam-na como um centro de processamento chave para citrinos, frutos de caroço e tomates destinados aos mercados do Norte da Europa.

Os Países Baixos aproveitam a sua infraestrutura logística avançada e experiência em biotecnologia para atrair investimentos em fermentação. Empresas como a Symrise e a Ingredion estabeleceram instalações de I&D para desenvolver moléculas de sabor nature-identical a partir de metabolitos de fruta, conforme reportado pela Symrise. Uma perceção crítica é a divisão da competitividade geográfica: o Sul da Europa destaca-se no abastecimento de matérias-primas e processamento térmico, enquanto o Norte da Europa lidera em fermentação, experiência em formulação e proximidade aos mercados de uso final. Os processadores que adotarem uma estratégia de duplo local, realizando o processamento primário em Espanha ou Itália e a formulação secundária na Alemanha ou nos Países Baixos, podem otimizar os custos enquanto mantêm flexibilidade para satisfazer os requisitos dos clientes. A categoria «Resto da Europa», que inclui países da Europa do Leste como a Polónia e a Roménia, representa um mercado em crescimento. O aumento dos rendimentos disponíveis e a harmonização regulatória impulsionada pela adesão à UE estão a expandir a procura por ingredientes naturais premium.

Panorama regulatório

O ambiente regulatório para ingredientes de frutas e vegetais na Europa está ancorado em regras da UE aplicáveis em todo o bloco sobre aditivos, rotulagem e novos alimentos. O Regulamento (UE) 2015/2283 continua a abranger extratos não convencionais e métodos de processamento por meio de avaliação pré-comercialização liderada pela EFSA, com a Comissão Europeia utilizando atos de execução para autorizar ingredientes específicos; em junho de 2026, um regulamento de execução autorizou a colocação no mercado do extrato de cenoura enriquecido com ramnogalacturonano-I (cRG-I) para a NutriLeads B.V., refletindo um caminho contínuo para ingredientes de origem vegetal proprietários e com respaldo científico.

Em relação aos aditivos, o Regulamento (UE) 1333/2008 e atualizações relacionadas de especificações moldam a reformulação em direção a corantes, fibras e texturizantes de origem vegetal. O Regulamento (UE) 2026/196 da Comissão atualizou as especificações de diversos estabilizantes e agentes gelificantes comumente usados junto com preparações de frutas e vegetais (incluindo pectina), com prazos de conformidade que se estendem de 2026 a 2028 e exigências crescentes de documentação e controle de qualidade para os fornecedores de ingredientes. As medidas comerciais também afetam a economia de fornecimento de insumos processados de frutas e vegetais; a partir de maio de 2026, o quadro de aplicação provisória vinculado ao acordo UE-Mercosul introduziu alterações tarifárias para certas preparações de frutas, enquanto medidas tarifárias adicionais de 2026 (incluindo para importações selecionadas de frutas e vegetais processados provenientes dos Estados Unidos) acrescentaram outra camada à estratégia de aquisição e à otimização de custos.

Análise da cadeia de valor

A cadeia de valor vai desde produtores e cooperativas, passando por coletores e comerciantes, até os processadores primários (lavagem, seleção, obtenção de pulpa, extração de suco, concentração, secagem e congelamento), seguindo depois para os formuladores de ingredientes que padronizam brix, cor, tamanho de partícula e especificações microbiológicas para clientes industriais nos setores de bebidas, panificação, laticínios, confeitaria e sopas/molhos. Associações como a AIJN (suco de fruta), a FRUCOM (frutas e vegetais processados, frutas secas e nozes) e a EUCOFEL (produtos frescos) funcionam como pontos de coordenação entre normas, fluxos comerciais e defesa dos interesses do setor, enquanto grandes empresas de ingredientes e especialistas regionais fornecem suporte de aplicação, mistura e inovação voltada ao cliente.

A volatilidade a montante é uma restrição recorrente. Os processadores europeus enfrentam eventos climáticos extremos, redução de área cultivada e escassez sazonal de mão de obra, o que pode restringir a disponibilidade e elevar os custos das principais frutas e vegetais usados em concentrados, purês, pedaços e pós. Essa dinâmica aumenta o valor do fornecimento de múltiplas origens, do fornecimento contratado e do processamento próximo às regiões produtoras para reduzir a exposição à cadeia de frio e as perdas. A jusante, as exigências de vida útil em gôndola dos varejistas (frequentemente superiores a 6 meses) interagem com a reformulação de rótulo limpo, levando os processadores a intervenções de processamento (concentração, pasteurização, esterilização, liofilização e secagem por atomização) e sistemas robustos de garantia de qualidade; ao mesmo tempo, a Diretiva de Devida Diligência de Sustentabilidade Corporativa da UE, adotada em julho de 2024, elevou as expectativas em relação à transparência dos fornecedores, acelerando auditorias e rastreabilidade em cadeias de suprimentos agrícolas fragmentadas.

Panorama Competitivo

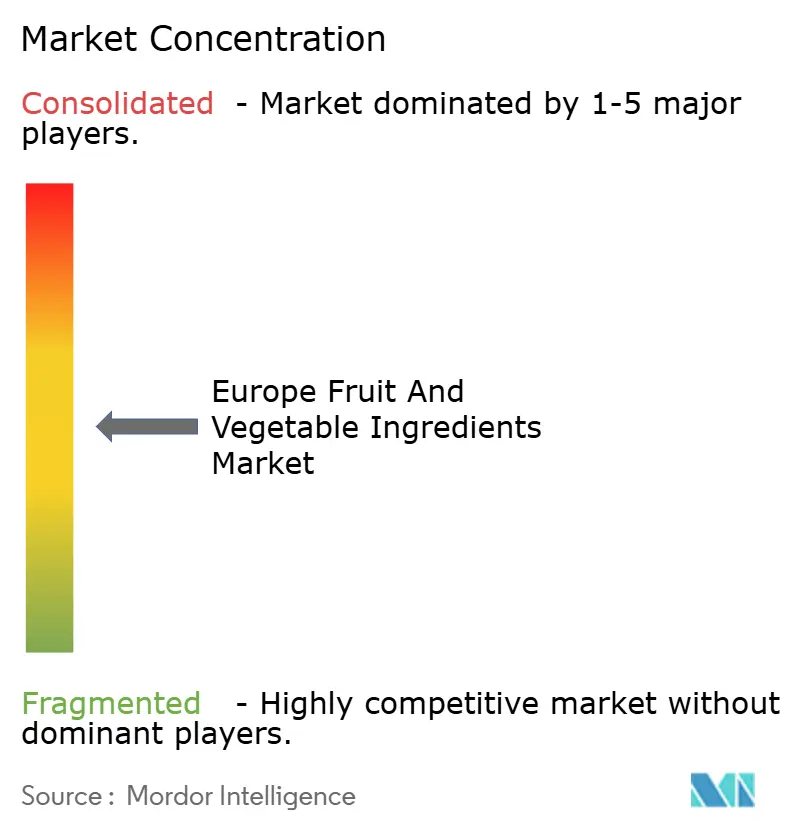

O mercado europeu de ingredientes de frutas e vegetais apresenta uma fragmentação moderada, indicando que as empresas multinacionais de ingredientes coexistem com especialistas regionais e processadores verticalmente integrados. As estratégias competitivas enfatizam a integração vertical, a tecnologia de fermentação e a diversificação geográfica para mitigar a volatilidade das matérias-primas e a complexidade regulatória. A aquisição da CP Kelco pela Tate & Lyle por USD 1,8 mil milhões em junho de 2024, concluída em novembro de 2024, exemplifica a vaga de consolidação, uma vez que o negócio proporciona acesso direto à casca de citrinos e ao bagaço de maçã de pomares contratados em Espanha e Itália, garantindo um fornecimento consistente de pectina e fibra Reuters. O investimento da Symrise na plataforma de fermentação de precisão da Cellibre em outubro de 2025 sinaliza uma viragem estratégica para rotas de bioprocessamento que contornam as limitações agrícolas, produzindo moléculas de sabor nature-identical a partir de metabolitos de fruta com paridade de custo face à extração tradicional.

Existem oportunidades de espaço em branco em corantes derivados de vegetais para proteínas de base vegetal, pedaços de fruta liofilizados para snacking premium e compostos derivados de fermentação que eliminam resíduos de pesticidas enquanto mantêm a certificação orgânica. Os disruptores emergentes estão a aproveitar a fermentação e a tecnologia enzimática para democratizar o acesso a ingredientes premium, desafiando os incumbentes que dependem do abastecimento agrícola. A parceria da Ingredion com a Cosaic, anunciada em novembro de 2025, foca-se em ingredientes derivados de fermentação para aplicações de base vegetal, visando o mercado EMEA com capacidade de produção escalável Ingredion.

A implicação estratégica é que a adoção de tecnologia determinará o posicionamento competitivo até 2030, uma vez que os processadores que integrarem capacidade de fermentação até 2027 ganharão vantagens estruturais de custo face aos métodos de extração tradicionais. Os líderes de mercado estão também a prosseguir a expansão geográfica para a Europa do Leste, onde a harmonização regulatória impulsionada pela adesão à UE e o aumento dos rendimentos disponíveis estão a expandir a procura endereçável por ingredientes naturais premium. O panorama competitivo deverá consolidar-se ainda mais, uma vez que os custos de conformidade regulatória e os requisitos de capital para infraestrutura de fermentação favorecem os players de maior escala, embora os especialistas de nicho com métodos de extração proprietários ou contratos exclusivos com produtores mantenham posições defensáveis em segmentos premium.

Líderes do Setor Europeu de Ingredientes de Frutas e Vegetais

Archer Daniels Midland Company

Döhler Group SE

Südzucker AG

Kerry Group

Symrise AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma área clara de oportunidade é a capacidade de processamento impulsionada por tecnologia que melhora a segurança do fornecimento e ao mesmo tempo apoia rótulos de ingredientes mais limpos, particularmente para vegetais usados como corantes e fortificantes e para fibras destinadas à panificação. Em 2026, diversos investimentos nomeados mostram onde capacidade e capacidade produtiva estão sendo adicionadas na Europa: a Suntory Beverage and Food GB&I anunciou uma instalação de processamento de groselha-preta de 14,5 milhões de GBP em Ledbury, Reino Unido, com evaporação avançada, filtração por membrana e rastreamento digital; a Mutti destinou 42,5 milhões de EUR em 2026 a novas plantas de processamento e sistemas operacionais integrados com IA, como parte de um plano de vários anos mais amplo; e a La Doria continuou a expansão de capacidade em vários sites italianos, incluindo linhas de tomate e molhos prontos. Juntos, esses movimentos apoiam uma transição para concentrados, purês e extratos de especificação mais elevada, com exigências mais rígidas de rastreabilidade e consistência por parte dos grandes fabricantes de bebidas e alimentos.

A transparência impulsionada por políticas e a redução de desperdício também criam espaço para formulações diferenciadas que ajudam os fabricantes a reformular sem tornar os rótulos mais complexos. A UE revisou as normas de comercialização de frutas e vegetais com vigência a partir de janeiro de 2025 para reduzir o desperdício de alimentos e melhorar a rastreabilidade, e a Diretiva de Empoderamento dos Consumidores para a Transição Verde, que entra em vigor em janeiro de 2026, aumenta o escrutínio sobre alegações ambientais, elevando o valor de atributos de fornecimento e processamento verificáveis. Para os fornecedores, isso se traduz em ofertas mais específicas, como concentrados e purês auditados e de origem regional; pós de vegetais padronizados para aplicações de panificação e snacks; e soluções habilitadas por fermentação ou processo, projetadas para reduzir a variabilidade e os encargos de documentação em aquisições de múltiplas origens.

Desenvolvimentos recentes do setor

- Junho de 2026: a Archer Daniels Midland Company expandiu seu Customer Creation and Innovation Center (CCIC) na Hungria para apoiar o desenvolvimento de bebidas em toda a Europa Oriental. O site expandido fortalece o suporte de aplicação para conceitos de bebidas funcionais e de bem-estar que frequentemente utilizam concentrados, extratos e soluções de cor à base de frutas e vegetais. Também reduz os ciclos de desenvolvimento de produtos para clientes regionais, combinando o trabalho de formulação com serviços técnicos locais.

- Julho de 2025: a Abaca Fruit Purees lançou purês de frutas premium no Reino Unido, utilizando uma base de purê de frutas 100% posicionada para bebidas alcoólicas e não alcoólicas. O lançamento reflete a premiumização contínua na formulação de bebidas, na qual a lista de ingredientes e o teor de fruta são centrais para a diferenciação de marca. Também amplia a demanda a jusante por especificações consistentes de purê e formatos confiáveis compatíveis com a cadeia de frio.

- Fevereiro de 2024: o Frulact Group adquiriu o negócio de preparações de frutas da International Flavors and Fragrances Inc., que atende aplicações de alimentos, bebidas e alimentos para animais de estimação na Europa Ocidental, países nórdicos e norte da África. A transação ampliou o portfólio e a presença de fabricação da Frulact em preparações à base de frutas que se sobrepõem à demanda industrial por purês e inclusões de frutas processadas. Também aumentou a intensidade competitiva para especialistas regionais, ao adicionar escala em relacionamentos com clientes e conhecimento em aplicações.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange ingredientes fabricados a partir de frutas e vegetais utilizados por fabricantes de alimentos e bebidas para sabor, cor, textura e nutrição. Inclui itens como concentrados, pastas e purês, pedaços e pós, e sucos vendidos em toda a Europa em termos de valor (USD).

Exclusões de abrangência: frutas e vegetais frescos inteiros vendidos para consumo direto, e alimentos embalados finais nos quais o valor do ingrediente não pode ser separado, estão excluídos.

Visão geral da segmentação

- Por Tipo de Ingrediente (Valor)

- Frutas

- Vegetais

- Por Tipo de Produto (Valor)

- Concentrados

- Pastas e Purês

- Pedaços e Pós

- Sumos

- Por Aplicação

- Bebidas

- Produtos de Confeitaria

- Produtos de Panificação

- Sopas e Molhos

- Produtos Lácteos

- Produtos RTE

- Por Geografia

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Resto da Europa

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção do limite e do conjunto de demanda, seguido pela coleta de dados de referência que podem ser verificados país a país. Fontes públicas como as tabelas de produção e comércio do Eurostat, os dados de balanço alimentar e de culturas do FAOSTAT, as estatísticas de agricultura e alimentos da Comissão Europeia e as publicações da EFSA sobre aditivos e segurança alimentar ajudam a ancorar volumes, sazonalidade e contexto regulatório.

Também analisamos relatórios anuais de fabricantes, apresentações a investidores, fichas de especificação de produtos e comunicados de imprensa para entender quais formas de ingredientes são vendidas para quais aplicações. Para verificações de fluxo comercial e direção de preços, uma base de dados de embarques de importação e exportação em nível de operação é utilizada seletivamente, principalmente para confirmar que os padrões de movimentação e precificação de ingredientes estão alinhados com as premissas do modelo. As fontes listadas acima não são exaustivas, e muitas outras referências são utilizadas durante a coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário é utilizado para converter sinais amplos em dados de dimensionamento utilizáveis, especialmente quando os dados públicos são agregados ou atrasados. Conversamos com fornecedores de ingredientes, distribuidores, formuladores de alimentos e bebidas e especialistas em categorias nos principais mercados europeus, de modo que as premissas sobre taxas de uso, mix de aplicações e faixas de preços possam ser confirmadas e refinadas com base em experiências reais de venda e aquisição.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 14% | |

| Nível médio: 41% | Líderes funcionais/de unidade: 32% | |

| Empresas menores: 22% | Gerentes: 54% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma abordagem top-down, em que a demanda no nível europeu é reconstruída a partir de uma combinação de produção processada de frutas e vegetais, movimentação comercial das principais formas de ingredientes e conversão em consumo equivalente de ingredientes para os principais grupos de aplicação. Uma vez formado o conjunto de demanda, aplicam-se preços médios de venda por forma de produto, ajustados conforme o mix por país, já que concentrados e sucos normalmente têm preços diferentes dos pós e purês.

Para manter os cálculos realistas, utilizamos indicadores de mercado como volumes de frutas e vegetais processados, dependência de importação para ingredientes selecionados, tendências de produção de alimentos e bebidas embalados, atividade de reformulação ligada à demanda por rótulo limpo e a direção de preços observada em contratos e cotações compartilhados durante as entrevistas. Quando um país apresenta divulgação insuficiente, as lacunas são tratadas aplicando-se proporções de países pares com pegada de processamento e mix de aplicações semelhantes, seguidas de verificação cruzada com uma aproximação bottom-up a partir de receitas amostradas de fornecedores e verificações de canal.

Para a previsão, utiliza-se análise de cenários em torno de um caso central, já que a demanda de uso final e as oscilações de custo de insumos podem se movimentar em velocidades diferentes por toda a Europa. A visão prospectiva é então testada em relação às expectativas de especialistas quanto a adições de capacidade, variabilidade de safras e provável progressão de preços por forma de ingrediente.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de múltiplas etapas que verificam a variância entre países, formas de produto e aplicações, e depois o alinhamento com sinais independentes, como direção comercial, tendências de produção processada e movimento de preços. Se um valor parecer inconsistente, as premissas são reabertas e os respondentes são recontatados para confirmar se a questão é uma mudança real ou um artefato de modelagem.

Antes da aprovação final, o conjunto de dados é revisado por outro analista para que a lógica de unidades, o tratamento de moeda e os fatores de crescimento permaneçam consistentes entre os capítulos. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças regulatórias que afetam aditivos ou choques abruptos de commodities. Pouco antes da entrega, realizamos uma verificação final de atualidade para garantir que os números reflitam os dados mais recentes disponíveis.

Estimativa da Mordor Intelligence para o mercado europeu de ingredientes de frutas e vegetais em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados podem diferir mesmo quando parecem cobrir o mesmo tema, porque os limites e as etapas de conversão nem sempre são tratados da mesma forma. As diferenças geralmente decorrem do que é contabilizado como ingrediente, de como a cobertura por país é tratada e de se os preços são modelados como uma média única ou por forma de produto.

Ao acompanhar indicadores de comércio e de produção processada e, em seguida, atualizar as faixas de preços no nível da forma de produto, a Mordor Intelligence separa concentrados, purês, pedaços e pós, e sucos, de modo a evitar a dupla contagem entre as vendas de ingredientes e a receita de alimentos finalizados.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 60,18 bilhões de USD (2025) | |

| Consultoria Regional A | 61,61 bilhões de USD (2025) | Utiliza uma cesta de ingredientes mais ampla, que pode incluir extratos e fibras adjacentes, e aplica premissas de precificação combinada mais elevadas entre os países, o que pode aumentar o total para o mesmo ano. |

| Editora do Setor B | 62,68 bilhões de USD (2025) | Tende a apresentar um valor para a Europa que segue uma narrativa de crescimento mais elevada e pode se apoiar em demanda impulsionada por aplicações sem reconciliá-la totalmente com as restrições de comércio e processamento, o que pode ampliar a estimativa. |

A variação na tabela é explicada principalmente pelas margens de abrangência e pela forma como os preços e as conversões em nível de forma são tratados, e não por um único ponto de dados ausente. Quando o mercado permanece vinculado a sinais observáveis de processamento e comércio e é então traduzido em valor por meio de precificação específica por forma, o resultado permanece rastreável e mais fácil de reproduzir entre países.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado europeu de ingredientes de frutas e vegetais em 2026?

Está avaliado em USD 62,71 bilhões em 2026 e prevê-se que atinja USD 77,06 bilhões até 2031 a uma CAGR de 4,21%.

Qual o tipo de ingrediente que está a expandir mais rapidamente?

Os ingredientes derivados de vegetais crescem a uma CAGR de 6,45% graças ao seu duplo papel como corantes e fortificadores de nutrientes.

Que formato de produto está a ganhar popularidade em aplicações premium?

As pastas e purês estão a crescer a uma CAGR de 5,62% porque proporcionam uma textura autêntica em iogurtes e smoothies.

Qual o país com a maior quota de mercado?

A Alemanha detém 31,85% do valor regional devido às suas robustas indústrias de panificação e bebidas.

Página atualizada pela última vez em: