Tamanho e Participação do Mercado de Óleo Vegetal

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

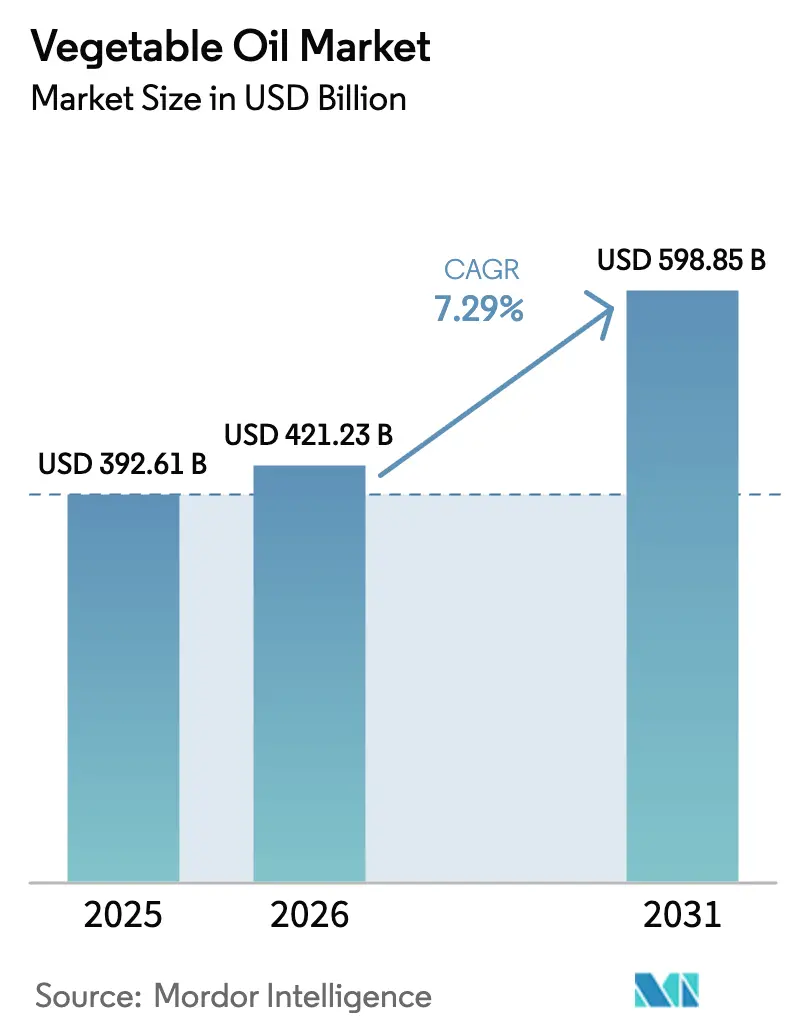

| Tamanho do Mercado (2026) | 421.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 598.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.29% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Óleo Vegetal por Mordor Intelligence

O Mercado de Óleo Vegetal foi avaliado em USD 392,61 bilhões em 2025, com expectativa de atingir USD 421,23 bilhões em 2026 e USD 598,85 bilhões até 2031, registrando um CAGR de 7,29% durante o período de 2026 a 2031. Este crescimento é impulsionado principalmente pela crescente adoção de dietas à base de plantas, nas quais os óleos vegetais desempenham um papel crucial como fontes essenciais de gordura para cozimento doméstico e alimentos processados. Além disso, a urbanização e as mudanças nos estilos de vida estão impulsionando a demanda por alimentos de conveniência. Simultaneamente, a crescente conscientização sobre sustentabilidade, rastreabilidade e abastecimento responsável está transformando as práticas de produção e aquisição, levando a investimentos em cadeias de suprimentos certificadas, rastreáveis e livres de desmatamento. Além disso, os avanços nas tecnologias de processamento estão aprimorando a qualidade, a estabilidade e o desempenho funcional do óleo, permitindo que os fabricantes atendam a padrões de saúde e ambientais mais rigorosos sem comprometer a eficiência operacional.

Principais Conclusões do Relatório

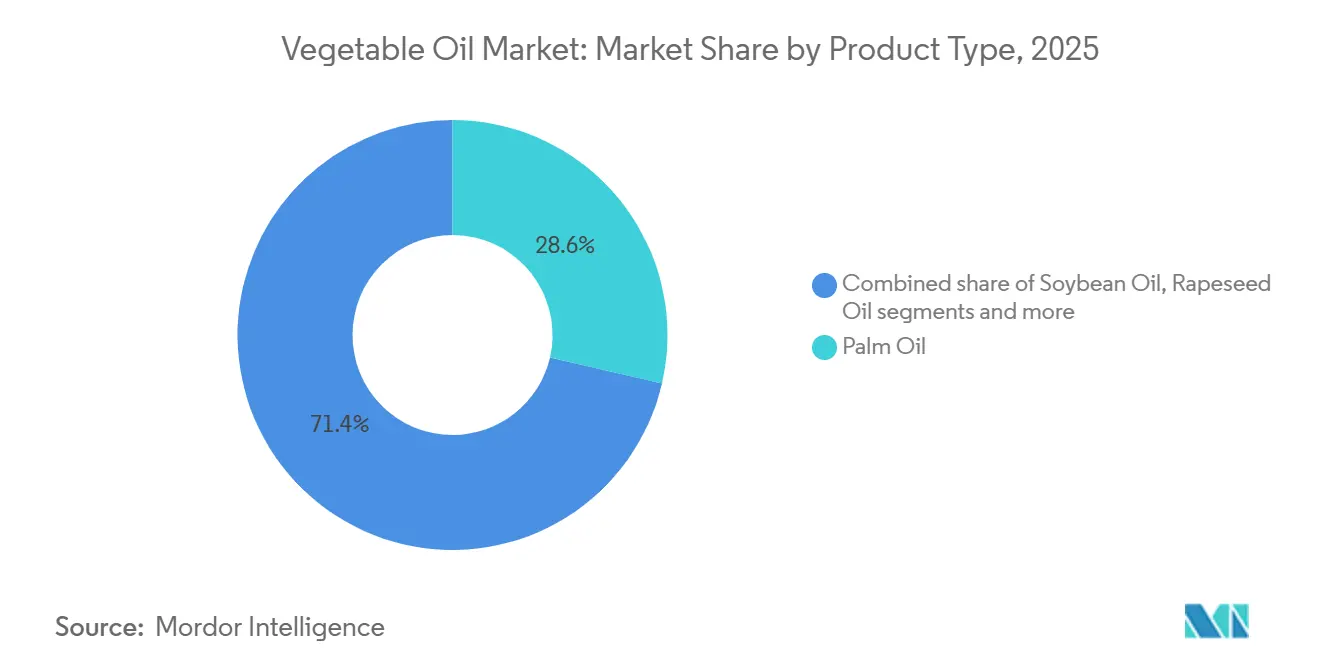

- Por tipo, o óleo de palma liderou com 28,63% da participação do mercado de óleo vegetal em 2025, enquanto o óleo de girassol deve se expandir a um CAGR de 7,31% até 2031.

- Por natureza, os produtos convencionais capturaram 93,56% das vendas de 2025; o segmento orgânico tem previsão de avançar a um CAGR de 9,12% até 2031.

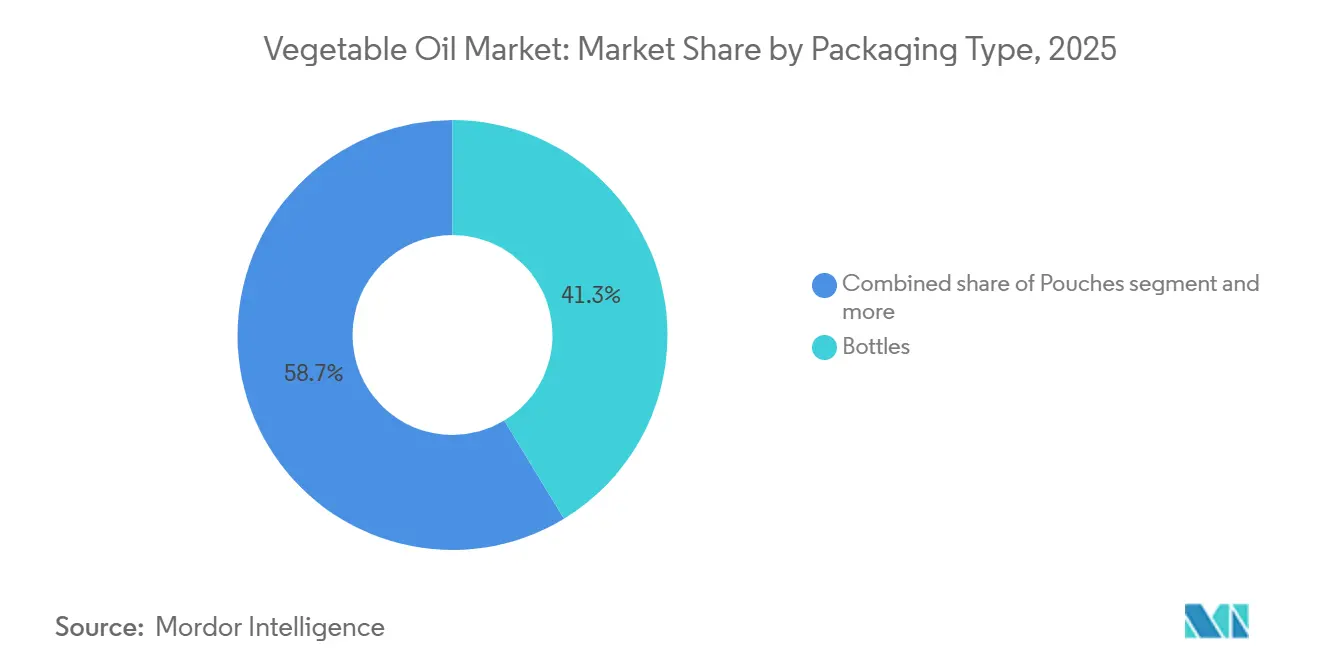

- Por tipo de embalagem, as garrafas responderam por 41,32% da receita em 2025, enquanto os sachês devem crescer a um CAGR de 7,34%, impulsionados pelo comércio eletrônico e pela demanda por porções individuais.

- Por canal de distribuição, o varejo respondeu por 61,67% do faturamento de 2025, mas o HoReCa deve registrar um CAGR de 8,36% à medida que a atividade de restaurantes se normaliza.

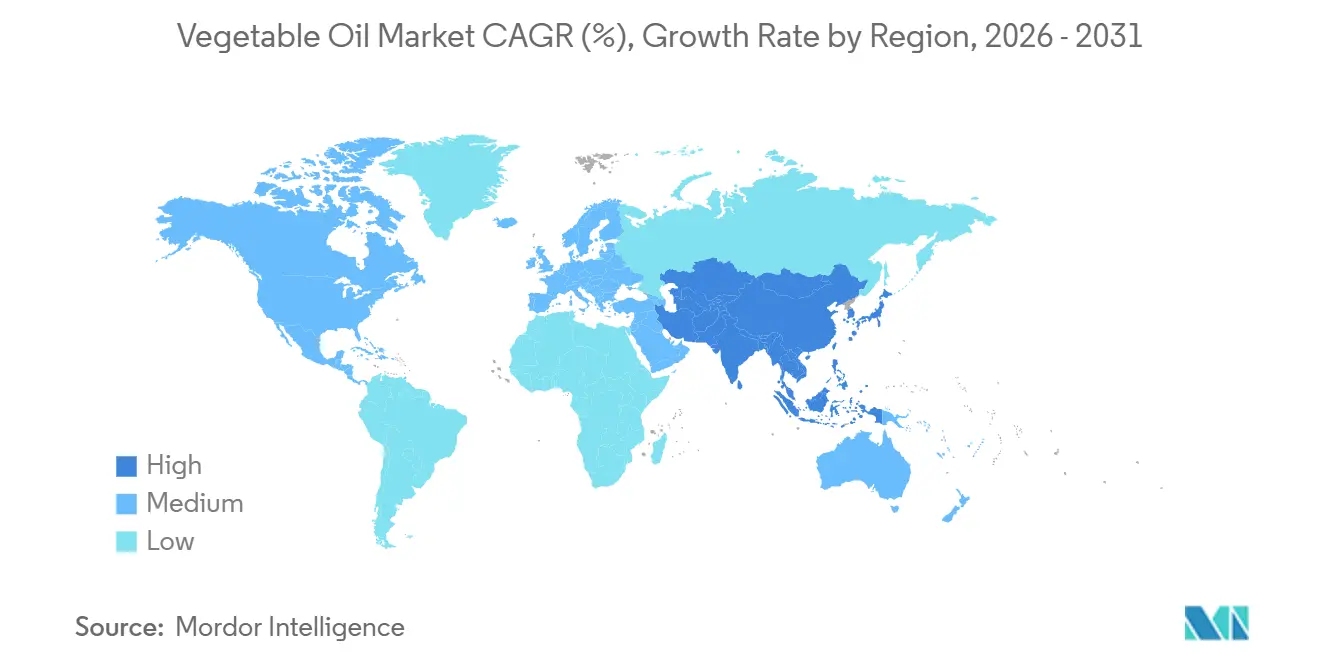

- Por geografia, a Ásia-Pacífico comandou 48,76% do valor de 2025 e manterá sua liderança com um CAGR de 8,98% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Óleo Vegetal

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A conscientização sobre saúde impulsiona a preferência por óleos de oliva e girassol. | +1.2% | Global, com maior adoção na América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (2 a 4 anos) |

| Crescente mudança em direção a dietas à base de plantas | +1.0% | Global, liderada por centros urbanos na Ásia-Pacífico, América do Norte e Europa Ocidental | Médio prazo (2 a 4 anos) |

| A urbanização impulsiona maior demanda por óleos comestíveis | +1.5% | Núcleo da Ásia-Pacífico (Índia, China, Indonésia, Vietnã), com expansão para a África Subsaariana e América Latina | Longo prazo (≥ 4 anos) |

| Crescente conscientização sobre sustentabilidade e rastreabilidade | +0.7% | Europa e América do Norte lideram; Ásia-Pacífico seguindo por meio de conformidade com mercados de exportação | Médio prazo (2 a 4 anos) |

| Inovação em tecnologias de processamento e refino de óleos | +0.8% | Global, com adoção antecipada na América do Norte, Europa e instalações avançadas da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| O crescimento nas indústrias de processamento de alimentos e de fast-food impulsiona o consumo de óleo | +1.3% | Global, com rápida expansão na Ásia-Pacífico e no Oriente Médio | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Substituição de gorduras animais motivada pela saúde

A crescente conscientização sobre saúde continua sendo um fator-chave que impulsiona o mercado global de óleo vegetal, influenciando significativamente as preferências dos consumidores por óleos de oliva e girassol em detrimento de gorduras tradicionais e óleos altamente saturados. A crescente conscientização sobre a relação entre gorduras alimentares, saúde cardiovascular, controle do colesterol e bem-estar geral acelerou a mudança em direção a óleos reconhecidos por seus benefícios para a saúde do coração e perfis nutricionais superiores. O azeite de oliva, particularmente as variedades extravirgem, é altamente valorizado por sua forte associação com a dieta mediterrânea, seu abundante teor de gorduras monoinsaturadas e antioxidantes naturais que apoiam a saúde geral e a longevidade. Da mesma forma, o óleo de girassol é amplamente preferido por seus baixos níveis de gordura saturada, alto teor de vitamina E e sabor suave, tornando-o uma escolha versátil e prática para o cozimento diário. Essa transformação orientada pela saúde não está apenas remodelando os padrões de consumo doméstico, mas também compelindo os fabricantes de alimentos a reformular produtos, alinhando-se às crescentes demandas dos consumidores por alternativas mais saudáveis, transparência de rótulo limpo e redução do teor de gordura saturada.

Crescente mudança em direção a dietas à base de plantas

A crescente mudança em direção a dietas à base de plantas é um impulsionador significativo do mercado global de óleo vegetal, à medida que os consumidores substituem cada vez mais as gorduras de origem animal por alternativas à base de plantas no cozimento e em alimentos processados. A crescente adoção de hábitos alimentares vegetarianos, veganos e flexitarianos posicionou os óleos vegetais como fontes essenciais de gordura dietética, indispensáveis para o preparo de refeições à base de plantas, substitutos de carne, alternativas a laticínios e produtos prontos para consumo. As dietas à base de plantas enfatizam ingredientes sem colesterol, sustentáveis e de origem ética, alinhando os óleos vegetais às preferências dos consumidores por saúde, sustentabilidade ambiental e formulações de rótulo limpo. Essa tendência alimentar está se tornando mainstream, sustentando o crescimento contínuo da demanda. Por exemplo, de acordo com o Good Food Institute, 59% dos domicílios dos Estados Unidos compraram alimentos à base de plantas em 2024, ilustrando a rápida normalização do consumo à base de plantas. Essa base de consumidores em expansão está impulsionando o uso crescente de óleos vegetais em alternativas à carne à base de plantas, pastas sem laticínios, produtos de panificação veganos e refeições prontas, onde os óleos servem como componentes funcionais essenciais.

A urbanização impulsiona maior demanda por óleos comestíveis

A urbanização é um fator-chave que impulsiona o aumento da demanda por óleos comestíveis no mercado global de óleo vegetal. A migração de populações para áreas urbanas influencia significativamente os hábitos alimentares, as práticas culinárias e os padrões de consumo de alimentos. Os estilos de vida urbanos estão frequentemente associados a uma maior dependência de alimentos processados, refeições prontas para cozinhar, restaurantes de serviço rápido e plataformas de entrega de alimentos, todos os quais utilizam extensivamente óleos vegetais para fritura, panificação e preparo de alimentos em larga escala. Com os domicílios urbanos enfrentando restrições de tempo e espaço de moradia limitado, há uma mudança dos métodos tradicionais de cozimento com pouco óleo para alimentos de conveniência e preparados comercialmente, levando a um maior consumo per capita de óleo vegetal. Por exemplo, de acordo com o Banco Mundial, 57,7% da população global residia em áreas urbanas em 2024, em comparação com 57,34% em 2023, refletindo a tendência constante de migração urbana.[1]Fonte: Banco Mundial, "Parcela da população mundial vivendo em áreas urbanas ou rurais", worldbank.org Essa população urbana em expansão impulsiona a demanda consistente por óleos vegetais não apenas nos domicílios, mas também em catering institucional, refeitórios corporativos, mercados de comida de rua e cozinhas virtuais, que são prevalentes em cidades densamente povoadas. Além disso, os consumidores urbanos frequentemente adotam culinárias diversas e formatos alimentares internacionais, muitos dos quais requerem quantidades significativas de óleo, impulsionando ainda mais os níveis de consumo.

Crescente conscientização sobre sustentabilidade e rastreabilidade

A crescente conscientização sobre sustentabilidade e rastreabilidade é um fator impulsionador significativo para o mercado global de óleo vegetal. Consumidores, reguladores e compradores multinacionais estão exigindo cada vez mais transparência em relação à origem, impacto ambiental, riscos de desmatamento e práticas agrícolas éticas. Essa demanda está incentivando os produtores de óleo vegetal a implementar cadeias de suprimentos rastreáveis e certificadas. A mudança é particularmente impactante para óleos sob alta vigilância de sustentabilidade, como o óleo de palma, onde a rastreabilidade e a certificação tornaram-se essenciais para manter o acesso ao mercado em regiões desenvolvidas e entre marcas globais. A crescente adoção de padrões de sustentabilidade é evidente nos níveis de participação do setor. Por exemplo, em 2024, os membros da Mesa Redonda sobre Óleo de Palma Sustentável (RSPO) responderam por 39% da produção global de óleo de palma, com 20,1% certificado como Óleo de Palma Sustentável Certificado (CSPO) [2]Fonte: Mesa Redonda sobre Óleo de Palma Sustentável (RSPO), "ACOP 2024: Tendências do Mercado RSPO Resilientes Apesar dos Desafios Globais", rspo.org. Essa oferta certificada em expansão está aumentando a confiança dos compradores, facilitando a conformidade com regulamentações mais rigorosas, como os mandatos de abastecimento livre de desmatamento, e apoiando acordos de compra de longo prazo com empresas multinacionais de alimentos e bens de consumo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade no fornecimento de matérias-primas | -0.9% | Global, com exposição aguda na América do Sul (clima), Mar Negro (geopolítica), Sudeste Asiático (mudanças de política) | Curto prazo (≤ 2 anos) |

| Concorrência de gorduras e óleos alternativos | -0.5% | América do Norte e Europa (substituição de matéria-prima para biocombustíveis); Ásia-Pacífico (gordura animal no cozimento tradicional) | Médio prazo (2 a 4 anos) |

| Questões de alérgenos e sensibilidades | -0.3% | América do Norte e Europa (rotulagem e responsabilidade); emergindo em mercados urbanos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Restrições regulatórias a certos tipos de óleo | -0.40% | Europa (limites de importação de óleo de palma); América do Norte (limites de gordura saturada); China (rotulagem de Organismos Geneticamente Modificados (OGM)) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade no fornecimento de matérias-primas

A volatilidade no fornecimento de matérias-primas serve como uma restrição significativa ao mercado global de óleo vegetal. A produção é altamente dependente da produção agrícola, que está sujeita à variabilidade climática, eventos climáticos extremos, infestações de pragas, doenças de culturas e flutuações sazonais de rendimento. As culturas oleaginosas, em particular, são altamente sensíveis a fatores como padrões de precipitação, estresse térmico e condições do solo, resultando em níveis de oferta imprevisíveis em diferentes regiões produtoras. Essa imprevisibilidade perturba o planejamento da produção para processadores e refinadores, causando disponibilidade inconsistente de insumos, taxas de utilização flutuantes e dificuldades em manter contratos de fornecimento estáveis com fabricantes de alimentos e operadores de alimentação fora do lar. Além disso, a incerteza no fornecimento de matérias-primas impacta a estabilidade dos preços, levando ao aumento dos custos para fabricantes e consumidores. Para mercados altamente dependentes de importações, a incerteza de fornecimento é ainda mais agravada por falhas de colheita, déficits de produção, restrições de exportação e tensões geopolíticas nos principais países produtores, complicando ainda mais a cadeia de suprimentos global.

Concorrência de gorduras e óleos alternativos

A concorrência de gorduras e óleos alternativos representa um desafio significativo para o mercado global de óleo vegetal. A evolução das preferências alimentares e os avanços tecnológicos expandiram significativamente a disponibilidade e a diversidade de fontes de gordura substituta tanto para consumidores quanto para fabricantes. As gorduras de origem animal, como manteiga, ghee e sebo, continuam a ter forte apelo nas culinárias tradicionais e nos segmentos de alimentos premium devido aos seus sabores, texturas e significado cultural únicos. Simultaneamente, alternativas emergentes, incluindo óleos de algas, óleos microbianos, gorduras fermentadas e lipídios estruturados, estão rapidamente ganhando destaque por seus perfis nutricionais personalizados, benefícios de sustentabilidade e propriedades funcionais, tornando-os opções atraentes para consumidores conscientes da saúde e do meio ambiente. Além disso, a crescente adoção de formulações à base de plantas e híbridas impulsionou uma inovação substancial em sistemas de gordura, incorporando emulsões, oleogéis ou ingredientes inovadores. Esses avanços estão permitindo que os fabricantes reduzam a dependência de óleos vegetais convencionais, ao mesmo tempo em que atendem às demandas evolutivas dos consumidores, pressões regulatórias e requisitos específicos de aplicação em diversas indústrias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Óleos Tropicais Dominam, Óleos Temperados Ganham Participação

Em 2025, o óleo de palma respondeu por 28,63% do mercado de óleo vegetal, mantendo sua posição de liderança devido à sua versatilidade funcional, eficiência de fornecimento e ampla gama de aplicações. Seu alto rendimento por hectare o estabelece como a cultura oleaginosa mais eficiente, garantindo disponibilidade consistente em larga escala. A natureza semissólida do óleo de palma à temperatura ambiente, a estabilidade oxidativa natural e o alto ponto de fumaça o tornam particularmente adequado para fritura, gorduras para panificação, coberturas de confeitaria e formulações de margarina. Essas propriedades reduzem a necessidade de hidrogenação, alinhando-se aos requisitos de redução de gorduras trans. Na indústria alimentícia, o sabor neutro do óleo de palma, a vida útil prolongada e a funcionalidade econômica permitem que os fabricantes mantenham a consistência do produto em diversas geografias e climas, impulsionando ainda mais sua adoção em alimentos embalados e processados.

O óleo de girassol deve crescer ao CAGR mais rápido de 7,31% até 2031, emergindo como um impulsionador de crescimento significativo no mercado global de óleo vegetal. Esse crescimento é atribuído principalmente ao seu forte posicionamento de saúde, versatilidade entre aplicações e crescente aceitação global. O óleo de girassol é amplamente considerado benéfico para o coração devido ao seu baixo teor de gordura saturada e altos níveis de vitamina E e gorduras poli-insaturadas, tornando-o uma escolha preferida para o cozimento diário, fabricação de alimentos e formulações voltadas para a saúde. Seu perfil nutricional está alinhado com a crescente demanda dos consumidores por óleos comestíveis mais leves, de rótulo mais limpo e conscientes do colesterol, apoiando sua crescente adoção nos setores doméstico e comercial de alimentação fora do lar. O robusto crescimento do segmento é ainda reforçado pelo aumento dos volumes de consumo global. De acordo com o Departamento de Agricultura dos Estados Unidos, o consumo global de óleo de semente de girassol atingiu 20,27 milhões de toneladas métricas no ano agrícola 2024/25, sublinhando sua crescente importância no mercado global de óleo vegetal.

Por Natureza: Segmento Orgânico Acelera a Partir de uma Base Baixa

Os óleos convencionais responderam por 93,56% do mercado de óleo vegetal em 2025 e continuam a dominar o mercado devido à sua ampla disponibilidade, escalabilidade e integração nas indústrias alimentícias e não alimentícias. Esses óleos se beneficiam de sistemas agrícolas estabelecidos em larga escala, infraestrutura de processamento madura e tecnologias de refino eficientes, garantindo fornecimento consistente e qualidade uniforme nos volumes exigidos pelos fabricantes de alimentos de mercado de massa e operadores de alimentação fora do lar. Seu uso extensivo em alimentos processados, aplicações de fritura e cozimento institucional reforça sua dominância, pois essas aplicações priorizam características de desempenho como estabilidade ao calor, extensão da vida útil e consistência de formulação, áreas em que os óleos convencionais são altamente otimizados. Além disso, a relação custo-benefício dos óleos convencionais em comparação com as alternativas fortalece ainda mais sua posição, tornando-os uma escolha preferida para operações em larga escala e fabricantes com restrições orçamentárias.

Os óleos vegetais orgânicos, com previsão de crescimento a um robusto CAGR de 9,12% até 2031, estão emergindo como o segmento de crescimento mais rápido no mercado global de óleo vegetal. Esse crescimento é impulsionado pela crescente preferência dos consumidores por óleos comestíveis de rótulo limpo, sem produtos químicos e produzidos de forma sustentável. Os óleos orgânicos estão ganhando popularidade devido a preocupações com resíduos de pesticidas, fertilizantes sintéticos e práticas de refino intensivo associadas aos óleos convencionais. Essa tendência é particularmente pronunciada entre consumidores conscientes da saúde, fabricantes de alimentos premium e operadores de alimentação fora do lar especializados que buscam soluções de óleo rastreáveis, minimamente processadas e não transgênicas. Por exemplo, de acordo com a Autoridade de Desenvolvimento de Exportação de Produtos Agrícolas e Alimentares Processados, a Índia produziu aproximadamente 3,6 milhões de toneladas métricas de produtos orgânicos certificados em 2024, abrangendo diversas categorias alimentares, incluindo oleaginosas utilizadas para a produção de óleo vegetal orgânico [3]Fonte: Autoridade de Desenvolvimento de Exportação de Produtos Agrícolas e Alimentares Processados, "Produtos Orgânicos", apeda.gov.in. A crescente disponibilidade de matérias-primas orgânicas certificadas está aprimorando a consistência do fornecimento e incentivando maior participação de processadores e exportadores de óleo.

Por Embalagem: Sachês Ganham Espaço no Comércio Eletrônico e na Alimentação Fora do Lar

As garrafas responderam por uma participação de 41,32% do mercado de óleo vegetal em 2025, permanecendo o principal tipo de embalagem. Elas continuam a dominar o mercado devido à sua praticidade, familiaridade do consumidor e adequação para aplicações de varejo e alimentação fora do lar. Sua natureza transparente ou semitransparente permite que os consumidores avaliem visualmente a qualidade e a cor do óleo, promovendo confiança no ponto de compra. Além disso, as garrafas oferecem durabilidade e facilidade de manuseio, tornando-as convenientes tanto para consumidores quanto para varejistas. Adicionalmente, as garrafas são bem adequadas para branding, rotulagem e exibição de informações regulatórias, permitindo que os fabricantes comuniquem efetivamente alegações nutricionais, origem e certificações. Isso apoia a diferenciação de produtos em um cenário de varejo cada vez mais competitivo.

Os sachês, com previsão de crescimento a um CAGR de 7,34% até 2031, estão se tornando um formato de embalagem proeminente no mercado global de óleo vegetal devido à sua eficiência de custo, conveniência e compatibilidade com os padrões de consumo e distribuição em mudança. Em comparação com os formatos de embalagem rígida, os sachês requerem menos material e têm menor peso de embalagem, permitindo que os fabricantes otimizem a logística, reduzam os requisitos de armazenamento e melhorem a eficiência do transporte. Essas vantagens tornam os sachês particularmente adequados para óleos comestíveis de alto volume, como óleo de palma, soja e girassol, especialmente em mercados sensíveis ao preço e de consumo em massa. Para os consumidores, os sachês oferecem facilidade de manuseio, benefícios de economia de espaço e acessibilidade, incentivando compras repetidas e adoção mais ampla tanto em domicílios urbanos quanto semiurbanos.

Por Canal de Distribuição: HoReCa Supera o Varejo à Medida que a Alimentação Fora do Lar se Formaliza

Os pontos de venda no varejo responderam por uma participação de receita de 61,67% no mercado de óleo vegetal em 2025 e continuam a dominar os volumes de mercado devido ao seu amplo alcance, conveniência de compra e alinhamento com os padrões de consumo doméstico. Supermercados, hipermercados, lojas de conveniência e mercearias de bairro permanecem os principais pontos de acesso para óleos comestíveis, facilitando compras frequentes de pequeno a médio volume adequadas às necessidades de cozimento diário. A forte visibilidade nas lojas, as atividades promocionais e as ofertas de marcas próprias fortalecem ainda mais a liderança do segmento de varejo ao influenciar as preferências de marca e incentivar compras repetidas. Além disso, a expansão dos formatos de comércio moderno e a integração de modelos de varejo online para offline melhoraram a acessibilidade, a conveniência e a eficiência da entrega na última milha.

Os setores de HoReCa e alimentação fora do lar devem crescer a um robusto CAGR de 8,36% até 2031, emergindo como um dos canais de demanda de crescimento mais rápido no mercado global de óleo vegetal. Esse crescimento é impulsionado pela evolução dos hábitos alimentares, diversificação de cardápios e rápida expansão dos formatos de refeições fora de casa. Restaurantes, hotéis, cozinhas virtuais, serviços de catering e fornecedores institucionais de alimentos dependem fortemente de óleos vegetais para aplicações como fritura profunda, refogado, panificação e preparo de refeições em grande escala, tornando esses óleos uma commodity de alto consumo e compra repetida. A crescente prevalência de restaurantes de serviço rápido (QSRs), redes de refeições casuais, cozinhas exclusivas para entrega e a comercialização de comida de rua está impulsionando significativamente a demanda por óleos estáveis e de alto ponto de fumaça. Além disso, os processos de cozimento padronizados e os sistemas de aquisição centralizados nas operações de alimentação fora do lar priorizam óleos que oferecem desempenho consistente, vida útil de fritura prolongada e eficiência de custo, apoiando assim o crescimento sustentado do consumo.

Análise Geográfica

A Ásia-Pacífico respondeu por 48,76% da participação do mercado de óleo vegetal em 2025 e deve crescer a um CAGR de 8,98% até 2031, tornando-se o maior e mais rápido mercado regional em crescimento. Esse crescimento é impulsionado pelo forte consumo doméstico, extensas atividades de processamento de alimentos e crescente demanda de alimentação fora do lar em economias emergentes. Os esforços da Índia em direção à autossuficiência em oleaginosas, com foco no aumento da produção doméstica, melhoria dos rendimentos e redução da dependência de importações, estão contribuindo para essa tendência. A Indonésia desempenha um papel duplo como o maior produtor global de óleo de palma e um consumidor doméstico significativo. De acordo com o Instituto de Estatística da Indonésia, a produção de palma de óleo do país foi estimada em 47,47 milhões de toneladas métricas em 2024, destacando sua importância na dinâmica de oferta global. Em contraste, mercados maduros como Japão, Coreia do Sul e Austrália exibem consumo per capita estável, com a demanda influenciada pela qualidade do produto, posicionamento voltado para a saúde e óleos especiais, em vez de crescimento de volume.

A Europa permanece um importante polo de consumo, com Alemanha, França, Espanha e Itália como os maiores mercados, apoiados por fortes tradições culinárias e uma robusta indústria de alimentos embalados. No entanto, o mercado de óleo vegetal da região é cada vez mais influenciado por fatores de sustentabilidade e regulatórios, particularmente o Regulamento de Desmatamento da União Europeia. Esse regulamento está moldando as estratégias de abastecimento, os requisitos de rastreabilidade e a seleção de fornecedores, impulsionando uma mudança em direção a óleos certificados, livres de desmatamento e de origem sustentável. Essas mudanças estão impactando as importações de óleo de palma, ao mesmo tempo em que impulsionam a demanda por óleos alternativos, como óleo de girassol, canola e azeite de oliva.

A América do Norte, liderada pelos Estados Unidos, Canadá e México, demonstra demanda estável por óleos vegetais, impulsionada por alimentos processados, recuperação da alimentação fora do lar e aplicações industriais. Há também um foco crescente em óleos de alto teor oleico e funcionalmente estáveis. A América do Sul, particularmente Brasil e Argentina, serve tanto como grande produtor quanto consumidor, com o óleo de soja ancorando o fornecimento regional e os fluxos de exportação. Enquanto isso, o Oriente Médio e a África estão experimentando um aumento no consumo de óleo vegetal devido à urbanização, expansão da infraestrutura de alimentação fora do lar e maior dependência de óleos comestíveis importados para atender à crescente demanda.

Cenário Competitivo

O mercado de óleo vegetal é moderadamente fragmentado, com uma combinação de grandes processadores multinacionais e numerosos players regionais e locais. Empresas-chave como The Savola Group, Marico Limited, Louis Dreyfus Company B.V., Wilmar International Limited e IFFCO Group mantêm posições de mercado sólidas por meio de vantagens em escala, cadeias de suprimentos integradas, abastecimento diversificado e amplas capacidades de refino e distribuição. Essas empresas competem em fatores como confiabilidade de fornecimento, um amplo portfólio de produtos abrangendo óleos de palma, soja, girassol e blends, e sua capacidade de atender a vários setores de uso final, incluindo alimentos, alimentação fora do lar, industrial e aplicações oleoquímicas. Investimentos em certificações de sustentabilidade, sistemas de rastreabilidade e relacionamentos de longo prazo com produtores fortalecem ainda mais seu posicionamento competitivo, particularmente em mercados com requisitos regulatórios e de abastecimento rigorosos.

Além das empresas estabelecidas, players menores e emergentes estão criando nichos defensáveis ao direcionar segmentos específicos de consumidores. Empresas como Patanjali Ayurveda Limited na Índia e marcas focadas em produtos orgânicos na Europa estão capitalizando a crescente demanda por óleos naturais, orgânicos e processados de forma tradicional. Essas empresas atraem consumidores insensíveis ao preço e orientados por valores ao se alinharem com tendências de saúde e sustentabilidade. Elas frequentemente aproveitam ambiguidades regulatórias ou padrões em evolução em rotulagem e certificação para aprimorar a entrada no mercado e a visibilidade da marca. Embora seus volumes gerais sejam menores em comparação com os líderes multinacionais, sua agilidade, forte branding doméstico e foco em categorias premium e especiais lhes permitem ganhar participação de mercado incremental, particularmente nos canais de varejo.

O cenário competitivo está evoluindo devido a oportunidades emergentes e tecnologias habilitadoras. As áreas de crescimento incluem óleos especiais projetados para alternativas de carne à base de plantas, plataformas de rastreabilidade habilitadas por blockchain que reduzem os custos de auditoria e conformidade para certificações de sustentabilidade, e serviços de esmagamento por contrato para cooperativas de pequenos agricultores sem capital para instalações de processamento dedicadas. Além disso, a adoção de tecnologias como degomagem enzimática, fracionamento por membrana e sistemas de monitoramento de qualidade em tempo real está reduzindo a escala mínima eficiente das operações. Esses avanços permitem que processadores regionais e novos entrantes compitam em qualidade, consistência e personalização, em vez de volume, intensificando a concorrência e descentralizando gradualmente o poder de mercado dentro da indústria global de óleo vegetal.

Líderes do Setor de Óleo Vegetal

The Savola Group

Marico Limited

Louis Dreyfus Company B.V.

Wilmar International Limited

IFFCO Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Fortune lançou um novo óleo de cozinha voltado para a saúde com uma formulação atualizada. O produto está disponível em sachês de 840g e embalagens de pote de 5L, direcionado a consumidores conscientes da saúde no ponto de compra.

- Julho de 2025: A KRBL entrou no mercado de óleo comestível com o lançamento do India Gate Uplife. As ofertas iniciais da marca incluíam duas variantes de óleo blend: Uplife Weight Watchers e Uplife Gut Pro.

- Abril de 2025: A Tata Simply Better introduziu duas novas variantes em sua linha de produtos: Azeite de Oliva Extravirgem Prensado a Frio e Óleo de Gergelim Prensado a Frio. Esses óleos foram produzidos com ingredientes de grau A1 cuidadosamente selecionados e não continham gorduras trans, colesterol ou conservantes.

- Janeiro de 2025: A Borges India lançou dois Azeites de Oliva Extravirgem de Variedade Única: Azeite de Oliva Extravirgem Frutado e Azeite de Oliva Extravirgem Encorpado. Esses óleos prensados a frio eram ricos em ácidos graxos monoinsaturados e antioxidantes, proporcionando uma combinação de sabor e benefícios para a saúde.

Research Methodology Framework and Report Scope

Definições de Mercado e Âmbito de Cobertura

De acordo com a Mordor Intelligence, o mercado global de óleos vegetais inclui todos os óleos alimentares de origem vegetal que são extraídos mecanicamente ou por solvente, e posteriormente refinados, fracionados ou submetidos a winterização para uso alimentar humano, animal e industrial certificado, sendo comercializados a granel ou em embalagens de consumo a valor nominal em USD.

Exclusão do Âmbito: óleos de cozinha especiais hidrogenados ou reciclados comercializados exclusivamente como bio-matérias-primas estão fora do presente estudo.

Visão Geral da Segmentação

- Por Tipo

- Óleo de Palma

- Óleo de Soja

- Óleo de Canola

- Óleo de Girassol

- Óleo de Amendoim

- Óleo de Coco

- Azeite de Oliva

- Outros Tipos

- Por Natureza

- Convencional

- Orgânico

- Por Embalagem

- Garrafa

- Sachês

- Pote

- Lata

- Outros

- Por Canal de Distribuição

- HoReCa/Alimentação Fora do Lar

- Varejo

- Supermercados/Hipermercados

- Lojas de Conveniência/Mercearias

- Lojas de Varejo Online

- Outros Canais de Distribuição

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Polônia

- Bélgica

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Indonésia

- Coreia do Sul

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor realizaram entrevistas estruturadas e inquéritos a produtores, refinadores, importadores, compradores do setor HoReCa e nutricionistas na Ásia, Europa, Américas e África, os quais validam pressupostos de rendimento, margens de custo de chegada e fatores de substituição entre tipos de óleos, colmatando lacunas deixadas pelo trabalho de gabinete.

Investigação de Gabinete

A nossa equipa começa com conjuntos de dados públicos, como os balanços do FAOSTAT, as Perspetivas para Oleaginosas do USDA, os fluxos comerciais do UN Comtrade, as declarações tarifárias da WTO e as orientações nutricionais da WHO, que ancoram as linhas de base de produção, comércio e consumo. Interpretamos depois documentos de política regional (por exemplo, atualizações da RSPO, mandatos EU RED III, Missão Nacional da Índia sobre Óleos Alimentares) a par de avisos aduaneiros para captar choques regulatórios, enquanto relatórios anuais e 10-Ks dos principais esmagadores iluminam tendências de preços e margens. Recursos por subscrição, nomeadamente D&B Hoovers para divisões empresariais e Dow Jones Factiva para notícias e acompanhamento de negócios, enriquecem o quadro. As fontes mencionadas são meramente ilustrativas; muitas referências adicionais sustentam o nosso conjunto de evidências.

Dimensionamento de Mercado e Previsão

Iniciamos uma reconstrução top-down que combina produção agrícola, taxas de esmagamento e comércio líquido para dimensionar o consumo aparente, que é depois comparado com painéis de scanner de retalho e verificações de ASP × volume amostradas a partir de discussões com distribuidores para ajustar os totais. As principais variáveis modeladas incluem variações na área plantada, mandatos de mistura de biodiesel, rendimento disponível per capita, nova capacidade de processamento alimentar, diferenciais de preço relativos entre os principais óleos e revisões tarifárias. Uma regressão multivariada integrada em análise de cenários produz as previsões, enquanto agregações seletivas bottom-up de fornecedores fornecem verificações cruzadas. Os pontos de dados em falta são colmatados através de médias móveis de três anos antes da validação final.

Ciclo de Validação de Dados e Atualização

Cada execução do modelo passa por filtros de variância, revisão por pares e aprovação de um responsável sénior. O conjunto de dados é atualizado anualmente, com atualizações intercalares desencadeadas por secas, choques de política ou grandes operações de M&A, garantindo que os clientes recebem sempre a perspetiva mais recente.

Por que Razão a Linha de Base de Óleos Vegetais da Mordor é Fiável

As estimativas publicadas variam porque as empresas escolhem cestas de produtos, bases de preços, taxas de câmbio e cadências de atualização distintas. O nosso âmbito de óleos alimentares claramente delimitado, as conversões cambiais atuais e a recalibração anual fornecem aos compradores um valor que podem rastrear e em que podem confiar.

Os principais fatores de divergência incluem alguns fornecedores que incorporam gorduras animais nos totais, outros que congelam os pressupostos de preços no momento do lançamento do inquérito, e alguns que projetam com base num CAGR histórico simples sem reconciliação de rendimento ou comércio. Estes instantâneos externos apresentam valores de 2024 como USD 250,78 mil milhões, 332,74 mil milhões e 218,36 mil milhões.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 418,12 mil milhões (2025) | Mordor Intelligence | |

| USD 250,78 mil milhões (2024) | Global Consultancy A | Exclui óleos de coco e azeite, base de preços fixada na média de 2023 |

| USD 332,74 mil milhões (2024) | Trade Journal B | Foca-se apenas no retalho, omite a procura industrial e o efeito do biodiesel |

| USD 218,36 mil milhões (2024) | Regional Consultancy C | Âmbito restrito à restauração, previsão derivada do CAGR histórico |

A comparação demonstra que o âmbito disciplinado, a modelação ao nível das variáveis e as revisões frequentes da Mordor produzem uma linha de base equilibrada e transparente em que os decisores podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de óleo vegetal em 2026?

O tamanho do mercado de óleo vegetal é avaliado em USD 421,23 bilhões em 2026, com previsão de CAGR de 7,29% até 2031.

Qual tipo de óleo detém a maior participação?

O óleo de palma lidera com 28,63% da participação do mercado de óleo vegetal em 2025, devido ao seu baixo custo e desempenho na fritura.

Qual é o tipo de óleo de crescimento mais rápido?

O óleo de girassol está preparado para o crescimento mais rápido, avançando a um CAGR de 7,31% até 2031, à medida que as marcas buscam opções de alto teor oleico e baixo teor de saturados.

Qual região domina a demanda?

A Ásia-Pacífico responde por 48,76% do valor de 2025 e apresenta o CAGR regional mais rápido de 8,98% até 2031.

Página atualizada pela última vez em: