Tamanho e Participação do Mercado de Vidro para Embalagens do Uzbequistão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

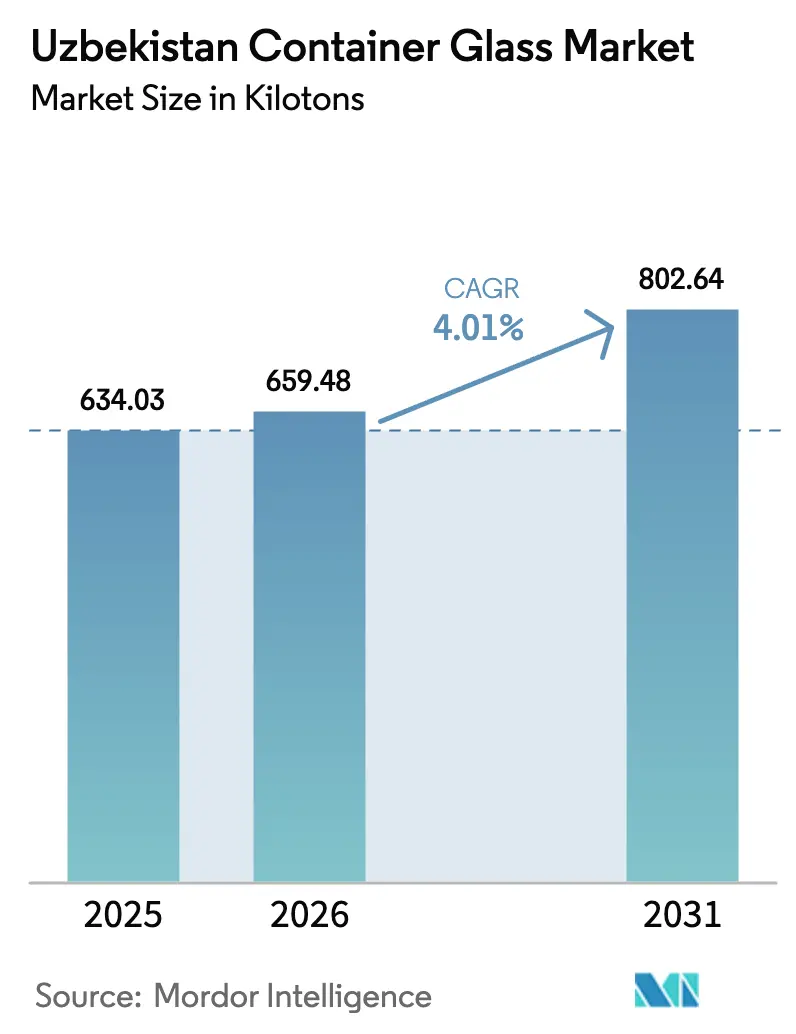

| Tamanho do mercado no ano base (2025) | 634.03 quilotoneladas |

| Volume do Mercado (2026) | 659.48 quilotoneladas |

| Volume do Mercado (2031) | 802.64 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 4.01% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro para Embalagens do Uzbequistão por Mordor Intelligence

O tamanho do mercado de vidro para embalagens do Uzbequistão deve crescer de 634,03 quilotoneladas em 2025 para 659,48 quilotoneladas em 2026 e está previsto para atingir 802,64 quilotoneladas até 2031 a um CAGR de 4,01% no período 2026-2031. Essa trajetória estável é ancorada na forte demanda do setor de bebidas, em um impulso nacional de industrialização e no acesso livre de tarifas à União Europeia sob o regime GSP+, todos os quais canalizam novo capital para modernizações de fornos e plantas greenfield.[1]Comissão Europeia, "Avaliação GSP+ da República do Uzbequistão," eur-lex.europa.eu Os fabricantes domésticos se beneficiam de depósitos de areia quartzosa em Sirdaryo e Jizzakh, bem como do crescimento das exportações de alimentos com certificação halal e de isenções fiscais governamentais que protegem as joint ventures estrangeiras do imposto sobre lucros por até sete anos. Ao mesmo tempo, o mercado de vidro para embalagens do Uzbequistão enfrenta concorrência crescente de investimentos domésticos em PET e latas de alumínio, tarifas de gás mais elevadas e o prêmio logístico que acompanha uma geografia duplamente sem saída para o mar. As respostas estratégicas incluem maior utilização de cacos de vidro, capacidade de vidro âmbar para produtos farmacêuticos sensíveis à luz UV e linhas de produtos orientadas à exportação com marcações de segurança em conformidade com a UE.

Principais Conclusões do Relatório

- Por usuário final, as bebidas capturaram 62,09% da participação do mercado de vidro para embalagens do Uzbequistão em 2025.

- Por cor, o mercado de vidro para embalagens do Uzbequistão para vidro âmbar está projetado para crescer a um CAGR de 5,31% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Vidro para Embalagens do Uzbequistão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preferência por embalagens ecológicas | +0.8% | Nacional; transbordamento para exportações da Ásia Central | Médio prazo (2-4 anos) |

| Crescimento do setor de alimentos e bebidas | +1.2% | Regiões de Tashkent e Samarcanda | Curto prazo (≤2 anos) |

| Expansão da capacidade de fornos apoiada pelo Estado | +0.9% | Clusters de Sirdaryo, Jizzakh e Tashkent | Curto prazo (≤2 anos) |

| Oportunidade de exportação GSP+ da UE para alimentos embalados em vidro | +0.6% | Nacional; instalações em conformidade com a UE | Médio prazo (2-4 anos) |

| Impulso de conformidade halal para embalagens inertes | +0.4% | Mercados de exportação domésticos e de maioria muçulmana | Longo prazo (≥4 anos) |

| Autossuficiência local em barrilha | +0.3% | Cadeia nacional de matérias-primas | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do setor de alimentos e bebidas

Os fabricantes de alimentos e bebidas aumentaram seu valor de produção em 26,3% em Fergana durante 2024, sustentados por uma linha de crédito de USD 200 milhões reservada para empresas de materiais de construção e embalagens. Esses fundos de política permitem que cervejarias, produtores de sucos e processadores de laticínios se comprometam com contratos de fornecimento de vidro de longo prazo, sustentando assim a utilização básica dos fornos em todo o mercado de vidro para embalagens do Uzbequistão. Os líderes do setor também estão integrando a certificação halal para atender à conformidade de exportação nos mercados do Golfo e do Sul da Ásia, onde o vidro inerte é preferido ao PET para posicionamento premium. Melhorias paralelas na logística de cadeia de frio ampliam os benefícios de vida útil que o vidro proporciona. Como resultado, os acordos de compra de volume por parte dos envasadores de bebidas estão se estendendo para horizontes de cinco anos, melhorando a previsibilidade do fluxo de caixa para os fabricantes de embalagens. As colaborações no design de garrafas, frequentemente realizadas com fabricantes de moldes tchecos, diferenciam ainda mais as marcas locais nos subsegmentos em crescimento de cerveja artesanal e sucos artesanais.

Expansão da capacidade de fornos apoiada pelo Estado

A Sirdaryo Universal Oyna escalou para 102 milhões de embalagens anuais ao adotar máquinas IS de gob triplo adquiridas da Alemanha, enquanto a Sirdaryo Glass adicionará outras 136,1 milhões de unidades de produtos farmacêuticos coloridos quando entrar em operação no final de 2025. A linha adjacente de beneficiamento de areia quartzosa remove impurezas de óxido de ferro, permitindo coloração de baixa emissividade sem cobalto que atende aos limites de metais pesados da UE. Empréstimos garantidos pelo governo do Asaka Bank mantêm os custos de juros abaixo de 6%, e as isenções alfandegárias reduzem o capex em 8-10%. Esse conjunto de políticas encurta os períodos de retorno, atrai investimento estrangeiro direto chinês, como a expansão de USD 150 milhões da Mingyuan Silu em Jizzakh, e impulsiona o mercado de vidro para embalagens do Uzbequistão em direção a economias de escala. As adições de capacidade se traduzem em eficiências de custo de fusão em massa que compensam parcialmente o aumento da tarifa de gás de abril de 2025, preservando as margens brutas para remessas de exportação.

Oportunidade de exportação GSP+ da UE para alimentos embalados em vidro

A taxa de utilização de 92,7% das concessões GSP+ do Uzbequistão em 2022 confirma a capacidade dos exportadores de capturar nichos da UE isentos de tarifas. Cerejas, conservas e mel embalados em vidro ocupam prateleiras premium de supermercados na Alemanha, Itália e nos países bálticos, onde produtos de origem única comandam preços mais elevados. O acesso com tarifa zero da UE também acelera os investimentos em certificação BRC e ISO 22000 entre os envasadores uzbeques, o que, por sua vez, aumenta a demanda por garrafas e potes de vidro em conformidade com rastreabilidade. Ainda assim, o trânsito terrestre pelo Corredor do Meio adiciona quatro a cinco dias aos prazos de entrega; portanto, os produtores preferem embalagens âmbar mais leves e de alto valor que maximizam a receita por quilograma. Para se proteger contra a volatilidade logística, as empresas estão cada vez mais utilizando depósitos ferroviários alfandegados na Geórgia e no Azerbaijão para cross-docking, um modelo emergente que remodela os padrões de distribuição no mercado de vidro para embalagens do Uzbequistão.

Preferência por embalagens ecológicas

Pesquisas de opinião realizadas em supermercados de Tashkent indicam que 42% dos compradores em 2025 escolhem ativamente o vidro em vez do plástico quando as diferenças de preço estão dentro de 12%. Esse sentimento está alinhado com a lei de segregação de resíduos de Tashkent de 2020, que exige lixeiras com código de cores, impulsionando assim a recuperação de cacos de vidro de 20% em 2018 em direção a uma meta de médio prazo de 35%. O setor de vidro para embalagens do Uzbequistão capitaliza o marketing da reciclabilidade infinita e do armazenamento sem migração. O roteiro de economia circular local da KPMG recomenda a padronização das dimensões das garrafas para simplificar as devoluções nas lojas, uma política que poderia injetar 28 quilotoneladas adicionais de cacos de vidro anualmente nos lotes dos fornos.[2]Abdullakhanov Farrukh, "Economia circular em bens de consumo," kpmg.com As empresas respondem com a modernização de classificadores ópticos compatíveis com fragmentos verdes e âmbar, fazendo com que as proporções de cacos de vidro subam acima de 30%, reduzindo assim a energia de fusão em aproximadamente 2,5% a cada incremento de 10% de cacos de vidro.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Substituição por PET e embalagens leves | -1.1% | Centros urbanos em todo o país | Curto prazo (≤2 anos) |

| Alto custo de frete interno em país duplamente sem saída para o mar | -0.7% | Rotas de exportação nacionais | Médio prazo (2-4 anos) |

| Aumento dos preços de energia e políticas de desvio de gás | -0.9% | Fábricas de uso intensivo de energia | Curto prazo (≤2 anos) |

| Custos de conformidade com regulamentações de segurança mais rígidas | -0.4% | Aplicações em contato com alimentos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Substituição por PET e embalagens leves

O primeiro complexo de metanol para olefinas do Uzbequistão em Bukhara produzirá 1,1 milhão de toneladas de polímeros anualmente, incluindo pré-formas de PET que superam o vidro no custo entregue por unidade. Simultaneamente, a linha de alumínio de 2,2 bilhões de unidades da East Can Solutions oferece às marcas de bebidas uma embalagem mais leve com superior eficiência de cubo, corroendo a participação do vidro em refrigerantes de mercado de massa. A penalidade de peso também amplifica os custos de frete, uma preocupação premente porque a logística absorve 16,5% do PIB. Os produtores de vidro contra-atacam promovendo vantagens de vida útil, neutralidade de sabor e a aura premium associada ao flint transparente ou âmbar; no entanto, o risco de substituição permanece mais alto nos segmentos de dose única. Diferenciadores de nicho, como logotipos gravados a laser e códigos de barras inteligentes acionados pelas regras de rastreabilidade da UE, ajudam a defender a participação de mercado, mas consumidores sensíveis ao preço em cidades do interior continuam migrando para garrafas de PET mais baratas, especialmente para água sem gás.

Aumento dos preços de energia e políticas de desvio de gás

O aumento tarifário de abril de 2025, que elevou os preços do gás para 1.000 UZS/m³, infla os custos de fusão em aproximadamente USD 5,8 por tonelada de vidro, reduzindo assim o EBITDA para fornos menores que operam com tecnologia recuperativa desatualizada. As tarifas planejadas de recuperação de custos poderiam aumentar as taxas em outros 25-30% até 2027, alinhando o Uzbequistão com a paridade regional, mas potencialmente pressionando o mercado de vidro para embalagens do Uzbequistão durante a transição. Os produtores experimentam queimadores de oxicombustível e pré-aquecedores de lote para reduzir o consumo específico de energia, enquanto outros negociam compras de energia renovável alinhadas com a meta nacional de 40% de energia renovável para 2030. Interrupções não planejadas de gás agravam o problema; uma paralisação de um dia do forno pode desencadear custos de reparo a frio superiores a USD 400.000, forçando as usinas a manter estoques de reserva de GLP. O desvio de gás para plantas petroquímicas de MTO de maior margem aperta ainda mais o fornecimento, obrigando os fabricantes a pressionar por cotas industriais protegidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Usuário Final: Bebidas Impulsionam o Volume, Cosméticos Lideram o Crescimento

O segmento de bebidas dominou com 62,09% da participação do mercado de vidro para embalagens do Uzbequistão em 2025, sustentado pelo crescente consumo per capita de refrigerantes e pelas robustas exportações de cerveja para o Cazaquistão. Os envasadores de alto volume em Tashkent assinam acordos de compra plurianuais que garantem a utilização básica dos fornos, tornando as bebidas o grupo de clientes âncora. O segmento também absorve a demanda por variantes de cor, desde flint para vodcas premium até verde esmeralda para vinhos espumantes destinados a turistas russos. No futuro, a demanda por vidro para bebidas seguirá um CAGR de 4,08%, espelhando as projeções do PIB nacional e a urbanização constante.

A categoria de cosméticos e cuidados pessoais, embora menor, está prevista para superar o mercado a um CAGR de 5,19%, beneficiando-se das vendas de beleza no comércio eletrônico e de marcas locais de influenciadores que preferem potes de flint sofisticados. Os millennials urbanos percebem os conta-gotas de vidro como um símbolo de segurança, contrariando os microplásticos associados ao PET. O tamanho do mercado de vidro para embalagens do Uzbequistão para embalagens de cosméticos está projetado para aumentar de 19,56 quilotoneladas em 2026 para 25,23 quilotoneladas até 2031, impulsionado pelo acesso livre de tarifas à UE que permite que os envasadores contratuais locais atendam a perfumes de nicho italianos. A demanda farmacêutica, especialmente para xaropes âmbar e frascos oftálmicos, adiciona uma camada defensiva porque esses produtos enfrentam limites de migração mais rígidos que o vidro facilmente atende.

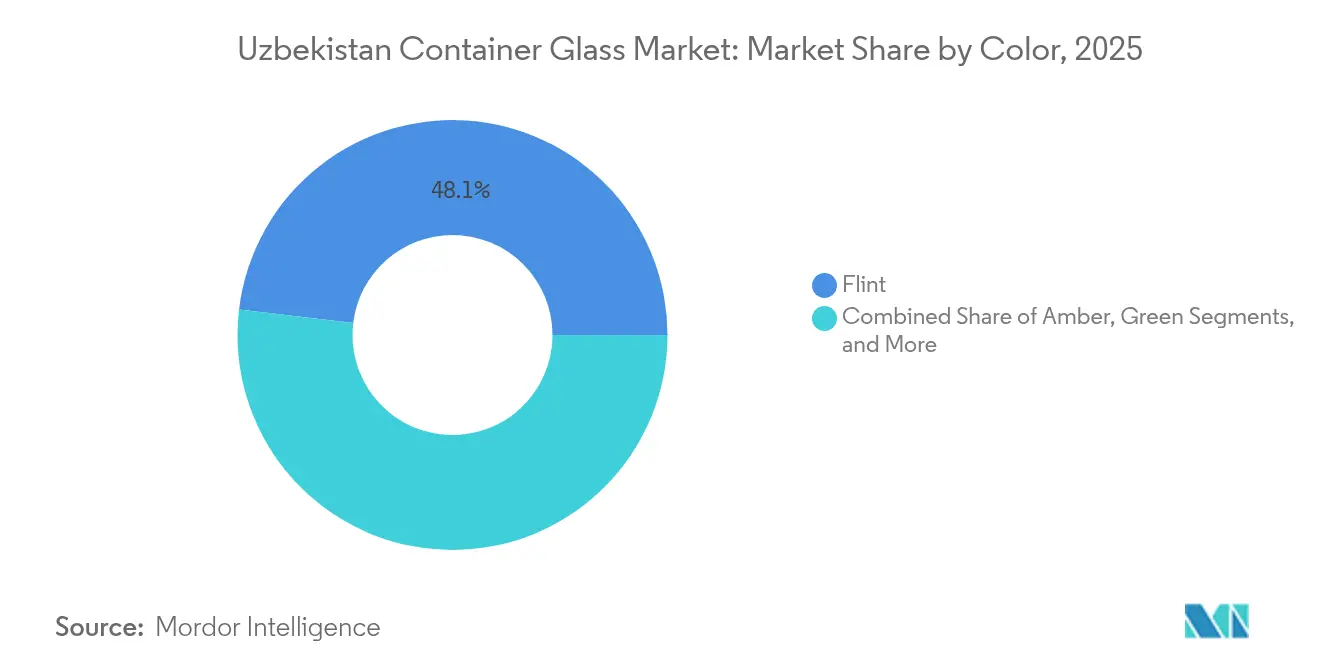

Por Cor: Flint Domina, Âmbar Acelera

O flint detinha 48,10% do mercado de vidro para embalagens do Uzbequistão em 2025, impulsionado por sua versatilidade, clareza visual e compatibilidade com marcas gravadas a laser. As garrafas transparentes continuam sendo o padrão para vodcas, sucos e reagentes laboratoriais. Insumos de sílica de alta qualidade dos depósitos de Navoi mantêm o teor de ferro abaixo de 0,026%, garantindo clareza quase branca como água para aplicações premium. Como resultado, as exportações de flint uzbeque encontram compradores receptivos no Tajiquistão e no Afeganistão, onde a tecnologia local de fornos tem dificuldade em atingir o mesmo nível de brilho.

O âmbar está projetado para registrar o CAGR mais rápido de 5,31% até 2031, à medida que os envasadores farmacêuticos migram para embalagens com proteção UV para antibióticos sensíveis à luz. A Sirdaryo Glass dedica um forno inteiro ao fluxo âmbar, utilizando formulações sem selênio para atender aos limites de metais pesados da UE. Pesquisas da Academia de Ciências do Uzbequistão confirmam que a substituição de cinzas de carvão enriquecidas por 8% do peso do lote produz cromaticidade comparável a um custo 6% menor. O mercado de vidro para embalagens do Uzbequistão ganha assim um caminho econômico para o âmbar premium e favorável à exportação, com uma narrativa de sustentabilidade enraizada na valorização de cinzas residuais.

Análise Geográfica

O cinturão industrial oriental do Uzbequistão, que se estende de Tashkent a Fergana, responde por 65% dos volumes de frete nacional do país e concentra 56,72% da demanda por vidro para embalagens. A proximidade com os cinturões de grãos e frutas apoia hubs integrados de agroprocessamento, enquanto as ligações ferroviárias com a região de Almaty no Cazaquistão permitem remessas de cerveja de porta a porta em dois dias. O volume de transferência do Corredor do Meio saltou de 600.000 toneladas em 2021 para 2,7 milhões de toneladas em 2023, encurtando os prazos de entrega para os portos georgianos e incentivando os compradores europeus a testar potes de vidro uzbeques para vegetais em conserva. Em contraste, o Karakalpakstão ocidental permanece um bolsão de demanda mal atendido, limitado por transporte escasso e preços de vidro entregue mais elevados.

O Cazaquistão emerge como o principal destino de exportação: a própria planta de vidro de Kyzylorda ainda fornece 30% de sua produção para o Uzbequistão, o Quirguistão e o Tajiquistão, indicando fluxos comerciais recíprocos. Os produtores uzbeques competem oferecendo prazos de entrega mais curtos, uma vantagem durante os picos sazonais de bebidas. Enquanto isso, a demanda da UE, embora ainda abaixo de 8% do volume total, está crescendo sob o guarda-chuva do GSP+. O suco de cereja quente envasado em potes de flint de 370 ml conquistou espaço nas prateleiras de redes orgânicas alemãs durante 2025, validando o pivô de exportação. No entanto, a desvantagem de ser duplamente sem saída para o mar infla o frete; os exportadores dedicam 2%-3% do valor da fatura a sobretaxas de seguro trans-Cáspio, um custo parcialmente compensado por margens unitárias mais altas em garrafas farmacêuticas âmbar de valor agregado destinadas a hubs de reembalagem bálticos. Os corredores sul em direção ao Afeganistão mostram potencial para vidro com certificação halal, mas o risco político mantém os volumes modestos. No entanto, os comerciantes em Termez relatam um aumento de 14% nas remessas de pequenos lotes em 2024, compostas principalmente de potes de mel e moedores de especiarias. Os investimentos governamentais na ferrovia Termez–Mazar-e-Sharif poderiam desbloquear fluxos maiores, permitindo que o mercado de vidro para embalagens do Uzbequistão se diversifique além das rotas terrestres da CEI. Domesticamente, a localização central de Sirdaryo sustenta a distribuição equilibrada leste-oeste, com depósitos multimodais que permitem combinações caminhão-ferrovia de 48 horas que atendem tanto aos confeiteiros de Samarcanda quanto às plantas farmacêuticas de Bukhara.

Cenário Competitivo

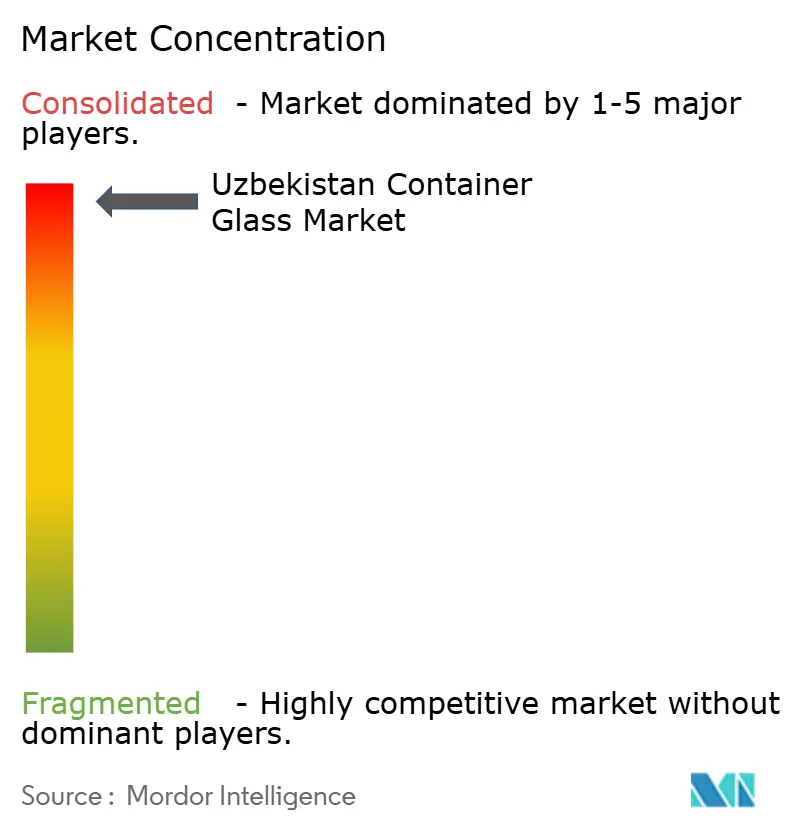

O mercado de vidro para embalagens do Uzbequistão apresenta fragmentação moderada, com campeões alinhados ao Estado e joint ventures estrangeiras consolidando suas posições. Os cinco principais produtores respondem por aproximadamente 62% da capacidade instalada, impulsionados por incentivos de política que os favorecem em licitações e alocação de terrenos. A Sirdaryo Universal Oyna exemplifica a integração vertical: uma planta de lavagem de areia no local alimenta dois fornos de linha float, enquanto o calor residual alimenta um cluster de estufas, ancorando um microecossistema industrial. As máquinas IS alemãs garantem eficiência de 425 bph em formatos de cerveja de 330 ml, permitindo custos unitários competitivos mesmo após o aumento do gás de abril de 2025.

A entrante chinesa Mingyuan Silu aproveita crédito preferencial do Banco de Exportação e Importação da China, integrando financiamento de baixo custo com equipamentos adquiridos domesticamente para superar os fornecedores ocidentais em 8-10%. Em contraste, o player legado Kvartz conta com sua reputação, exportando flint para cinco estados vizinhos e operando um ramal ferroviário privado que reduz o tempo de trânsito para a fronteira cazaque para 18 horas. A diferenciação de produtos gira em torno da capacidade de cor, tecnologia de gravação em relevo e desempenho de WRI. As PMEs locais tentam criar nichos no mercado de alimentos artesanais, mas enfrentam obstáculos na aquisição de matérias-primas porque as alocações de barrilha favorecem fornos maiores nas listas de priorização governamental.

Os investimentos em não vidro amplificam a pressão competitiva: as linhas de latas de USD 190 milhões da East Can Solutions e da Arnest produzem 3,7 bilhões de unidades anualmente.[3]AL Circle, "Unidade de fabricação de latas de alumínio do Uzbequistão," alcircle.com Para reagir, os fabricantes de vidro estão embarcando em branding ESG e marketing de análises de carbono do ciclo de vida, que mostram uma redução de 20% na pegada com 30% de conteúdo de cacos de vidro. Atualizações tecnológicas, como a mistura em câmara de distribuição que permite mudanças de cor em 6 horas, também permitem que os produtores persigam pedidos de nicho de curta duração. Alianças OEM estratégicas com fabricantes de moldes tchecos permitem gravação em relevo proprietária; combinados com cosméticos de comércio eletrônico, esses formatos boutique garantem margens mais altas e isolam contra flutuações nos preços do PET. A consolidação do mercado é provável à medida que investidores de private equity examinam ativos de fornos em busca de oportunidades de recuperação assim que as tarifas de recuperação de custos se estabilizem.

Líderes do Setor de Vidro para Embalagens do Uzbequistão

ASL OYNA LLC

IP Campalia LLC

Kvarts Aksiyadorlik Jamiyati

Sirdaryo Universal Oyna

Exclusive Glass Bottles LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: O Uzbequistão e o KUVO bielorrusso iniciaram conversas sobre cooperação em vidro laminado para expandir as capacidades de envidraçamento automotivo.

- Maio de 2025: A UET Invest adquiriu 100% das ações da planta de vidro automotivo Avtooyna por 200,5 bilhões de soms (USD 16,7 milhões)

- Maio de 2025: O Presidente Mirziyoyev inaugurou o complexo de metanol para olefinas de USD 5 bilhões em Bukhara, produzindo 1,1 milhão de toneladas de polímeros anualmente, adicionando pressão competitiva sobre o vidro.

- Abril de 2025: A parceria estratégica UE-Uzbequistão sobre matérias-primas críticas foi assinada, simplificando o acesso a insumos de vidro especial

Escopo do Relatório do Mercado de Vidro para Embalagens do Uzbequistão

As embalagens de vidro são recipientes feitos de vidro utilizados para armazenar e proteger produtos como alimentos, bebidas, produtos farmacêuticos, cosméticos e produtos químicos. Disponíveis em diversas formas e tamanhos, como garrafas, potes e frascos, esses recipientes fornecem vedações herméticas e protegem o conteúdo de contaminantes externos. As embalagens de vidro são valorizadas por sua natureza não reativa, preservação da qualidade do produto e alta reciclabilidade. Esses atributos tornam as embalagens de vidro uma escolha preferida para embalagens em múltiplos setores.

O mercado de vidro para embalagens do Uzbequistão é segmentado por vertical de usuário final (bebidas [bebidas alcoólicas (cerveja, vinho, destilados e outras bebidas alcoólicas {sidra e outras bebidas fermentadas}), bebidas não alcoólicas (sucos, bebidas carbonatadas (CSDs), bebidas à base de produtos lácteos, outras bebidas não alcoólicas)], alimentos [geleias, compotas, marmeladas, mel, salsichas e condimentos, óleo, conservas], cosméticos e cuidados pessoais, produtos farmacêuticos (excluindo frascos e ampolas) e perfumaria), por cor (verde, âmbar, flint e outras cores). O relatório oferece previsões de mercado e tamanho em volume (quilotoneladas) para todos os segmentos acima.

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Destilados | ||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | ||

| Não Alcoólicas | Sucos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas à Base de Produtos Lácteos | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentos (Geleias, Compotas, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | ||

| Perfumaria | ||

| Verde |

| Âmbar |

| Flint |

| Outras Cores |

| Por Usuário Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Destilados | |||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | |||

| Não Alcoólicas | Sucos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas à Base de Produtos Lácteos | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentos (Geleias, Compotas, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | |||

| Cosméticos e Cuidados Pessoais | |||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | |||

| Perfumaria | |||

| Por Cor | Verde | ||

| Âmbar | |||

| Flint | |||

| Outras Cores | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de vidro para embalagens do Uzbequistão?

O tamanho do mercado de vidro para embalagens do Uzbequistão atingiu 659,48 quilotoneladas em 2026 e está previsto para superar 802,64 quilotoneladas até 2031 a um CAGR de 4,01%.

Qual segmento de uso final domina a demanda por embalagens?

As bebidas detêm 62,09% do volume, ancorando a utilização dos fornos por meio de contratos de fornecimento de longo prazo com cervejarias e envasadores de refrigerantes.

Qual é o segmento de vidro para embalagens de crescimento mais rápido por cor?

O vidro âmbar está projetado para expandir a um CAGR de 5,31% até 2031, impulsionado pela demanda de produtos farmacêuticos e alimentos premium.

Como as tarifas de energia afetam os produtores de vidro?

O aumento do preço do gás de abril de 2025 para 1.000 UZS/m³ elevou os custos de fusão em aproximadamente USD 5,8 por tonelada, incentivando investimentos em fornos de economia de energia e uso de cacos de vidro.

Quais vantagens de exportação o Uzbequistão desfruta no mercado da UE?

O acesso livre de tarifas GSP+ cobre dois terços das linhas tarifárias, permitindo que alimentos embalados em vidro e cosméticos uzbeques entrem na Europa sem direitos de importação.

Quem são os principais novos concorrentes das embalagens de vidro?

A capacidade doméstica de polímeros PET do novo complexo de metanol para olefinas e as plantas de latas de alumínio em grande escala da East Can Solutions e da Arnest introduzem substitutos mais leves e econômicos.

Página atualizada pela última vez em: