Tamanho e Participação do Mercado de Vidro para Embalagens dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

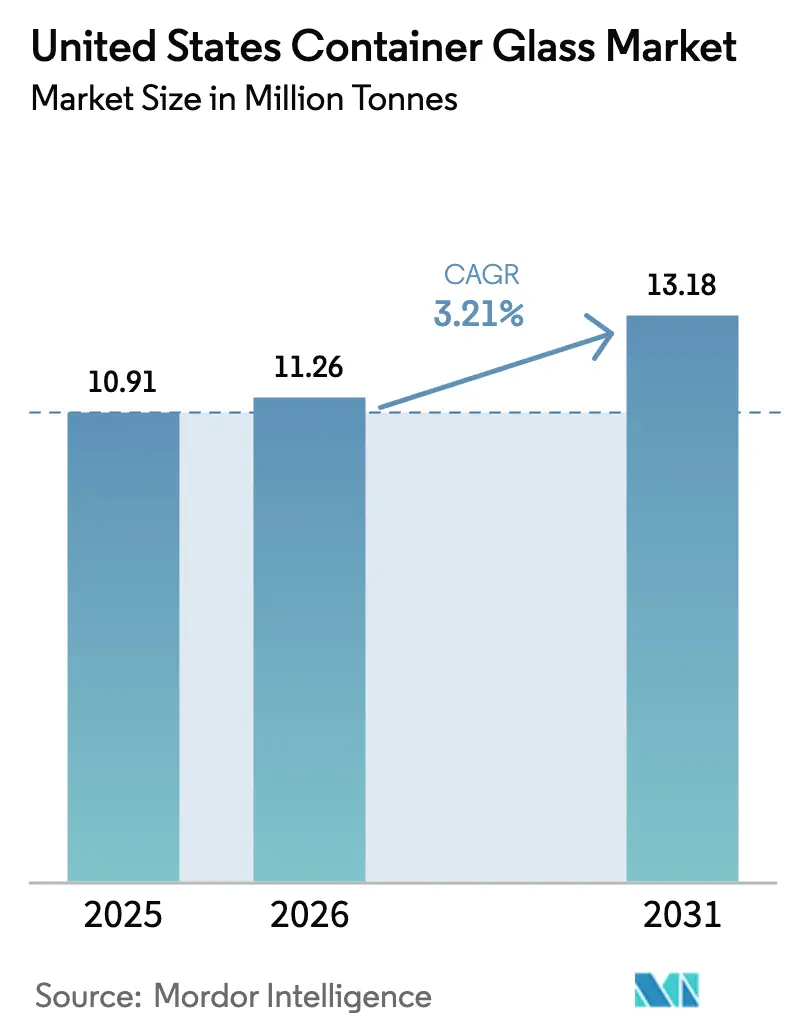

| Tamanho do mercado no ano base (2025) | 10.91 Milhões de toneladas |

| Volume do Mercado (2026) | 11.26 Milhões de toneladas |

| Volume do Mercado (2031) | 13.18 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.21% CAGR |

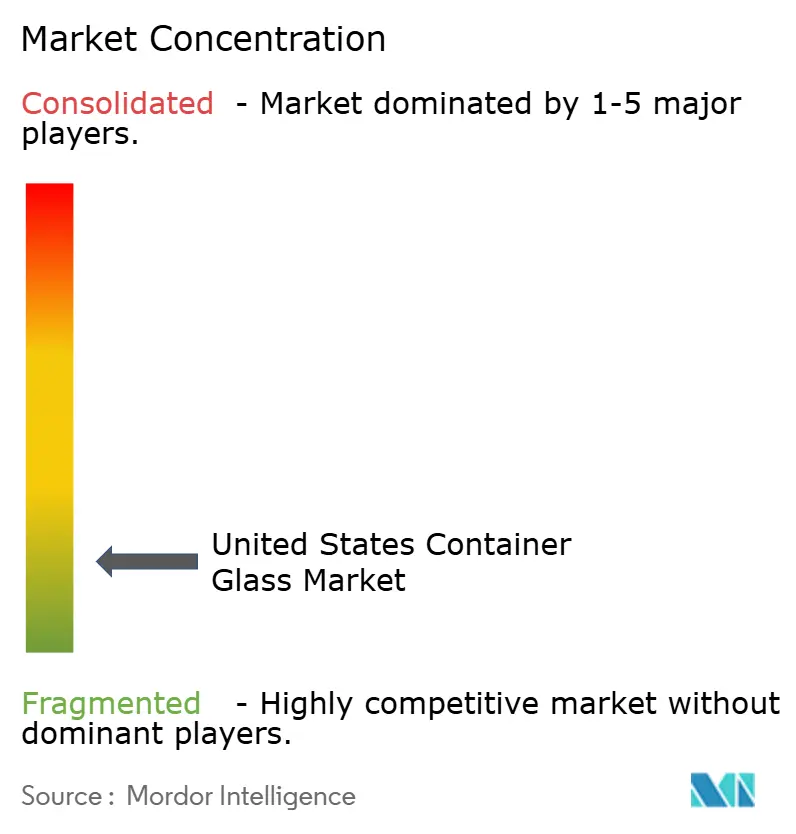

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro para Embalagens dos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Vidro para Embalagens dos Estados Unidos foi avaliado em 10,91 milhões de toneladas em 2025 e estima-se que cresça de 11,26 milhões de toneladas em 2026 para atingir 13,18 milhões de toneladas até 2031, a um CAGR de 3,21% durante o período de previsão (2026-2031). A maturação da demanda legada por bebidas, a intensificação da concorrência de substitutos mais leves e a expansão dos compromissos corporativos de sustentabilidade moldam uma trajetória de crescimento estável, porém disciplinada. A consolidação do lado da oferta, o aliviamento de peso da capacidade e as concessões federais de descarbonização reforçam a resiliência operacional, mesmo com a absorção de custos fixos sob pressão. A premiumização em destilados artesanais, café cold brew, kombucha e bebidas funcionais mantém o mix de valor favorável, enquanto o aumento da utilização de caco de vidro e os mandatos de conteúdo reciclado fortalecem o apelo circular da embalagem de vidro. A dependência energética do gás natural e a volatilidade do frete permanecem como obstáculos de custo, mas os fornos MAGMA flexíveis, as garrafas de vinho de 300 gramas aliviadas em peso e os projetos-piloto de biocombustível apontam para ganhos de competitividade duradouros.

Principais Conclusões do Relatório

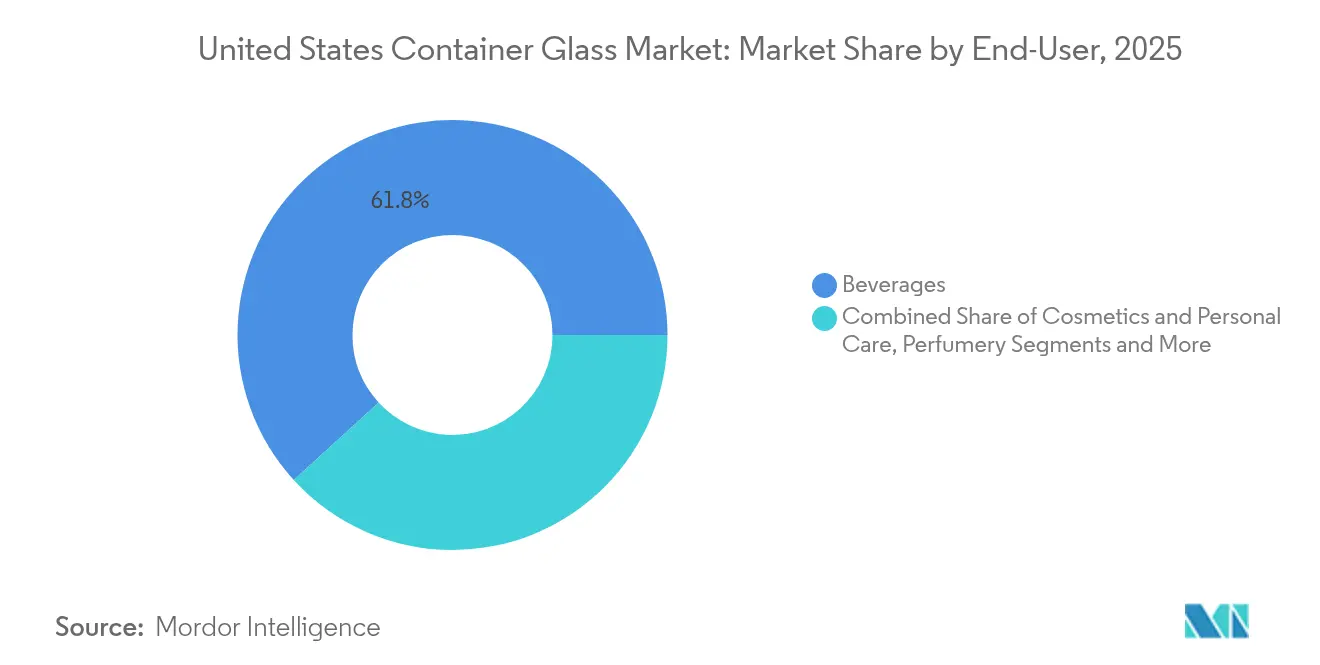

- Por usuário final, as bebidas capturaram 61,78% da participação do mercado de vidro para embalagens dos Estados Unidos em 2025.

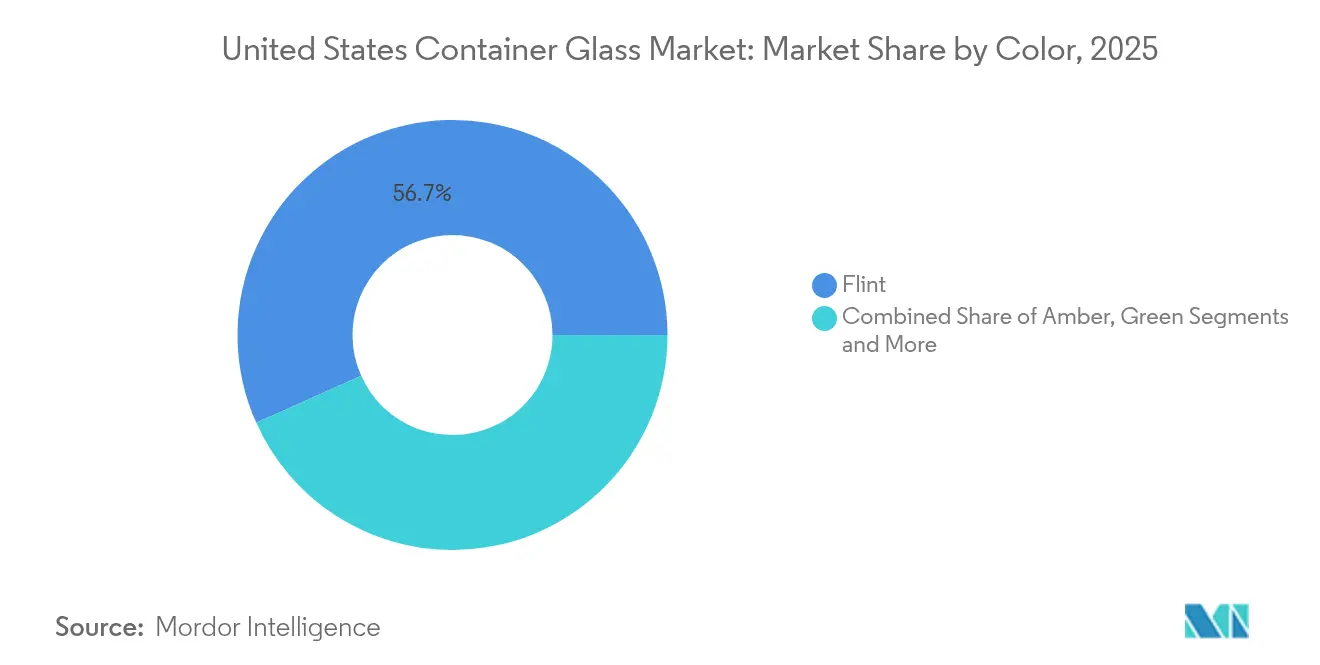

- Por cor, o mercado de vidro para embalagens dos Estados Unidos para vidro âmbar está projetado para crescer a um CAGR de 4,30% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Vidro para Embalagens dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tendências de Embalagens Sustentáveis | +0.8% | Nacional; adoção mais forte na Califórnia, Nova York, Oregon | Médio prazo (2-4 anos) |

| Premiumização em Embalagens de Bebidas e Alimentos | +0.7% | Nacional; concentrado em clusters urbanos artesanais | Curto prazo (≤ 2 anos) |

| Boom de Bebidas Artesanais | +0.6% | Noroeste do Pacífico, Nordeste, Califórnia | Médio prazo (2-4 anos) |

| Inovação em Design e Formato de Garrafas | +0.4% | Nacional; marcas premium | Longo prazo (≥ 4 anos) |

| Iniciativas de Reciclagem e Economia Circular | +0.5% | Estados com depósito de garrafas | Longo prazo (≥ 4 anos) |

| Tecnologias de Embalagem Inteligente | +0.2% | Nacional; adoção premium inicial | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Tendências de Embalagens Sustentáveis

O vidro se beneficia de sua natureza infinitamente reciclável, permitindo que as marcas atendam de forma credível às metas de emissões de escopo 3, ao mesmo tempo em que sinalizam um posicionamento ambiental premium aos consumidores; 92% dos compradores norte-americanos caracterizam o vidro como ecologicamente correto, em comparação com 41% para o plástico. O Glass Packaging Institute e o Boston Consulting Group traçaram um caminho para elevar a reciclagem de vidro pós-consumo de 31% para 50% até 2030, o que eliminaria emissões equivalentes à retirada de 300.000 carros anualmente. Os estados com sistemas de depósito e devolução já alcançam taxas de recuperação acima de 60%, criando pipelines localizados de caco de vidro que reduzem a energia de fusão em aproximadamente 3% para cada aumento de 10 pontos percentuais no conteúdo reciclado. O apoio federal acelera a tendência: o Departamento de Energia comprometeu USD 125 milhões para os testes de descarbonização da O-I, incluindo projetos-piloto de combustão com oxicombustível, hidrogênio e fusão elétrica.

Premiumização em Embalagens de Bebidas e Alimentos

O posicionamento premium eleva o vidro em destilados, coquetéis prontos para beber e cafés funcionais, onde o peso tátil e a clareza comunicam autenticidade. A garrafa Johnnie Walker de 180 gramas aliviada em peso da Diageo prova que os atributos premium podem coexistir com a redução de material, reduzindo o carbono por garrafa em aproximadamente 90 gramas de CO₂. A Coleção Catalyst da O-I utiliza formatos baseados em neurociência e fechamentos resseláveis para elevar os consumidores por meio do engajamento emocional. O café cold brew premium, o kombucha e os refrigerantes artesanais adotam formatos flint e de tonalidade especial para se diferenciar do PET de mercado de massa, aumentando o valor por tonelada mesmo quando os volumes ficam atrás do alumínio.[1]O-I Glass, "The Catalyst Collection," glass-catalog.com Resultado líquido: o segmento premium protege as margens e contrabalança a perda de participação nos segmentos de valor para o mercado de vidro para embalagens dos Estados Unidos.

Boom de Bebidas Artesanais

A América abriga mais de 9.600 cervejarias artesanais, muitas concentradas em Oregon, Washington, Nova York e Pensilvânia, cada uma demandando SKUs de vidro diferenciados em pequenos lotes. A Ardagh agora oferece garrafas de 12 onças produzidas domesticamente em verde-esmeralda, âmbar e flint que os cervejeiros artesanais podem intercambiar nas linhas de envase sem ajustes de capital, minimizando o tempo de inatividade e a exposição de estoque. O segmento de destilados artesanais valoriza a barreira inerte do vidro que protege os congêneres em fase de vapor, preservando a fidelidade de sabor central para a narrativa premium. As vinícolas regionais também se apegam ao vidro pela proteção oxidativa e UV, sustentando a demanda mesmo com as latas avançando nos segmentos de preço mais baixo. Agregados, esses micromercados geram tonelagem resiliente e de alta margem que fortalece o mercado de vidro para embalagens dos Estados Unidos.

Inovação em Design e Formato de Garrafas

A fabricação flexível impulsiona formatos personalizados em velocidade comercial. A segunda geração da linha MAGMA da O-I em Bowling Green troca moldes sob demanda com fornalhas menores, permitindo produções econômicas abaixo de 150.000 unidades. A tecnologia Ultra alcança até 30% de aliviamento de peso sem sacrificar a resistência, reduzindo os custos de transporte enquanto defende o apelo nas prateleiras. A garrafa Estampe de 390 gramas da Verallia utiliza 82% de conteúdo reciclado para entregar uma pegada de carbono 25% menor em comparação com os formatos legados de vinho de 500 gramas. Protótipos de impressão aditiva em vidro, etiquetas NFC para rastreabilidade e embossing de rótulos habilitado por RA ampliam ainda mais a curva de inovação. Coletivamente, a agilidade de design e a eficiência de recursos fortalecem a competitividade do mercado de vidro para embalagens dos Estados Unidos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência de Embalagens Plásticas e de Alumínio | -0.9% | Nacional; segmentos de bebidas de valor | Curto prazo (≤ 2 anos) |

| Altos Custos de Transporte Devido ao Peso do Vidro | -0.6% | Nacional; distância dos fornos | Médio prazo (2-4 anos) |

| Fabricação com Alto Consumo de Energia e Emissões | -0.4% | Estados com energia de alto custo | Longo prazo (≥ 4 anos) |

| Fragilidade e Quebra Durante o Manuseio | -0.3% | Nacional; canais de alto volume | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de Embalagens Plásticas e de Alumínio

As garrafas de PET pesam 87% menos do que o vidro comparável, traduzindo-se em custos de envio aproximadamente um terço menores por caixa e eliminando quase completamente as devoluções por quebra. O ressurgimento do alumínio em coquetéis prontos para beber corrói ainda mais os volumes unitários, auxiliado pela conveniência de resfriamento rápido e pela reciclabilidade infinita na calçada. A mudança da Distillery 98 para garrafas de papel de 83 gramas sublinha uma fronteira marginal, mas disruptiva, alegando uma vantagem de carbono seis vezes maior sobre o vidro de acordo com os dados do fabricante. A conformidade regulatória favorece os plásticos: o 49 CFR Parte 178 impõe regimes de vibração, hidrostático e de queda em embalagens compostas com interiores de vidro, adicionando gastos de certificação desconhecidos para contêineres moldados por sopro. A menos que os produtores de vidro reduzam as lacunas de custo por meio do aliviamento de peso e da adoção de caco de vidro, a erosão de participação nos canais de massa pode moderar o crescimento do mercado de vidro para embalagens dos Estados Unidos.

Altos Custos de Transporte Devido ao Peso do Vidro

Os picos de preços do frete marítimo e rodoviário amplificam a penalidade de massa do vidro. Os dados da UNCTAD mostram que as taxas spot da China para a Costa Leste dos EUA dobraram para USD 9.945 por unidade de quarenta pés em meados de 2024, uma pressão repassada desproporcionalmente para cargas mais pesadas, como paletes de garrafas de vidro. Os desvios pelo Mar Vermelho alongaram as viagens em 12%, triplicando o consumo de bunker em velocidades elevadas. Domesticamente, o transporte de vidro cheio dos fornos do Meio-Oeste para as vinícolas artesanais da Costa Oeste incorre em sobretaxas de combustível que podem exceder 15% do custo entregue, enquanto o PET viaja em rolos leves a uma fração do preço. Embora as garrafas de vinho aliviadas em peso de 300 gramas aliviem o ônus, a economia do transporte permanece uma restrição estrutural ao mercado de vidro para embalagens dos Estados Unidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Usuário Final: Bebidas Impulsionam o Crescimento de Volume

As bebidas contribuíram com 61,78% da participação do mercado de vidro para embalagens dos Estados Unidos em 2025, equivalente a 6,74 mil quilotoneladas de produção, e estão previstas para crescer a um CAGR de 3,02% até 2031. Os destilados dominam o mix de valor com garrafas flint altas e de base espessa que codificam atributos premium, protegendo o segmento da invasão do PET. O volume de cerveja estabilizou, mas as expansões artesanais de dois dígitos sustentam SKUs de vidro de nicho, como formatos de herança compactos e garrafas de 750 mililitros. O vinho absorve garrafas de 750 mililitros e magnums com preferências de cor regionais — verde Bordeaux em Napa, flint em Oregon Pinot — enquanto as latas de alumínio avançam na participação no rosé de entrada de preço. Os refrigerantes artesanais não alcoólicos, o café cold brew e o kombucha superam o crescimento total de bebidas, usando o vidro para transmitir autenticidade artesanal, preservar a carbonatação e satisfazer os compradores de rótulo limpo.

Os cosméticos e cuidados pessoais constituem a aplicação de crescimento mais rápido, expandindo-se a um CAGR de 4,45% até 2031, impulsionados por cuidados com a pele de prestígio, fragrâncias e formatos prontos para recarga. Os potes de vidro sem ar reduzem a oxidação em séruns de vitamina C, e os tubos de rímel integram 40% de conteúdo reciclado sem comprometer a cor. Alimentos, geleias e molhos permanecem itens básicos estáveis, com condimentos gourmet migrando para potes quadrados franceses com branding em relevo.

Por Cor: Dominância do Flint com Crescimento do Âmbar

O vidro flint reteve 56,70% do tamanho do mercado de vidro para embalagens dos Estados Unidos em 2025, devido à sua clareza, neutralidade de design e ampla adoção em destilados, molhos e bebidas especiais. A visibilidade da cor do líquido aprimora a diferenciação nas prateleiras para o café cold brew, que frequentemente exibe cascatas de nitrogênio em garrafas transparentes com efeito teatral. A ênfase em visuais prontos para o Instagram consolida ainda mais o papel do flint nas bebidas não alcoólicas premium.

O vidro âmbar está posicionado para a adoção mais rápida, com um CAGR de 4,30%, graças à sua vantagem de bloqueio UV que protege biológicos e óleos de lúpulo sensíveis à luz. A expansão dos injetáveis biológicos e das bebidas enriquecidas com vitaminas amplia a presença do âmbar nos produtos farmacêuticos e nas bebidas funcionais.

O vidro verde se concentra em clusters de garrafas de vinho, onde a tradição e a identidade regional superam as considerações funcionais; o programa BottleDrop de Oregon apoia fluxos de caco de vidro verde em circuito fechado, elevando o conteúdo reciclado acima de 70%. Os azuis cobalto especiais e os pretos foscos habitam edições limitadas de destilados e produções de refrigerantes artesanais, capturando espaço de preço premium, embora representem menos de 3% da tonelagem total.

Análise Geográfica

Os corredores de fornos em Ohio ancoram o mercado de vidro para embalagens dos Estados Unidos — Pensilvânia, Costa do Golfo e Sudeste, co-localizados com redes de gás natural e depósitos de sílica que reduzem os custos de lote. A planta MAGMA da O-I em Bowling Green, Kentucky, exemplifica a mudança em direção a uma capacidade ágil e distribuída regionalmente, otimizada para produções diárias abaixo de 500 toneladas. As vinícolas ocidentais dependem fortemente de fluxos de importação e fornos da Costa Oeste, mas os choques logísticos de 2024 sublinharam a resiliência do abastecimento doméstico.

Os estados com legislação de depósito de garrafas, como Califórnia, Oregon e Nova York, relatam taxas de reciclagem acima de 60%, sustentando pipelines estáveis de caco de vidro que reduzem os custos de lote por tonelada em USD 6-8 e cortando as emissões de CO₂ dos fornos em 5% por cada ganho de 10 pontos percentuais de caco de vidro. A reciclagem no Meio-Oeste fica abaixo de 20% devido à contaminação em instalações de recuperação de materiais de fluxo único, restringindo a disponibilidade de caco de vidro e perpetuando a mineração de lote virgem em Illinois e Indiana. Os diferenciais de preços de energia moldam ainda mais a competitividade: os fornos da Costa do Golfo capitalizam contratos de gás natural Henry Hub abaixo de USD 3,00 por MMBtu, enquanto a Nova Inglaterra paga prêmios 1,8 vezes maiores, impulsionando o envio de entrada de regiões de menor custo.

O financiamento federal de descarbonização canalizou USD 125 milhões para as reformas da O-I em Ohio e Texas, adicionando impulsionadores de oxicombustível e projetos-piloto de eletrificação de fornos que poderiam reduzir as emissões em 25% até 2027. O congestionamento portuário em Los Angeles-Long Beach durante 2024 se manifestou em taxas de permanência de contêineres, incentivando as marcas de bebidas da Costa Oeste a internalizar o fornecimento de garrafas em vez de importar garrafas flint mais pesadas da Ásia.

Cenário Competitivo

O mercado de vidro para embalagens dos Estados Unidos é moderadamente concentrado: O-I Glass, Ardagh Group e Verallia detêm coletivamente cerca de 65% de participação, enquanto uma longa cauda de fornos regionais e conversores especializados preenche volumes de nicho[3]ARD Finance S.A., "Interim Report Q2 2024," ardholdings-sa.com . A reestruturação "Fit to Win" da O-I tem como meta USD 650 milhões em economias até 2027 e inclui reconstruções de fornos, implantações MAGMA e um projeto-piloto de 100% de biocombustível em Harlow que alcançou 88% de carga de caco de vidro em março de 2025. A Ardagh fechou Houston e suspendeu indefinidamente Seattle em 2024, redirecionando a produção para fornos de maior eficiência, ao mesmo tempo em que introduziu uma linha de vinho aliviada em peso de 300 gramas em julho de 2025.

Os insights da Verallia sobre fornos elétricos europeus podem ser transferidos para os sites nos EUA, posicionando a empresa para liderança em conhecimento de eletrificação. O foco estratégico mudou da capacidade pura para flexibilidade, circularidade e engajamento digital. A Diageo fez parceria com a SharpEnd para incorporar chips NFC nas garrafas Johnnie Walker, permitindo a verificação de procedência e conteúdo dinâmico, elevando assim o vidro de contêiner a ponto de contato conectado.

A O-I e a Revino estão pilotando um circuito de enxágue e reutilização de garrafas de vinho no Noroeste do Pacífico que pode estender a vida útil da garrafa por oito ciclos, melhorando a paridade de custo com o alumínio enquanto reduz o CO₂ em 80 gramas por rotação. As barreiras à entrada permanecem formidáveis: a certificação DOT para embalagens internas de vidro perigoso e os fornos com uso intensivo de capital criam disciplina do lado da oferta que modera as guerras de preços mesmo com o estreitamento das margens.

Líderes do Setor de Vidro para Embalagens dos Estados Unidos

O-I Glass, Inc

Ardagh Group S.A.

Verallia S.A.

Gerresheimer AG

Stoelzle Glass USA Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A O-I concluiu um teste de forno com 100% de biocombustível em Harlow, Reino Unido, operando com 88% de carga de caco de vidro e queimadores de oxicombustível.

- Fevereiro de 2025: A O-I divulgou os resultados do exercício fiscal de 2024, destacando o progresso da reestruturação sob o Fit to Win e confirmou uma meta de economias cumulativas de USD 650 milhões.

- Janeiro de 2025: A Gerresheimer concluiu a aquisição da Bormioli Pharma, adicionando a embalagem de adesão digital Gx Cap à sua linha nos EUA.

- Dezembro de 2024: A Ardagh publicou um roteiro global de descarbonização comprometendo metas baseadas em ciência em toda a sua rede de vidro na América do Norte.

Escopo do Relatório do Mercado de Vidro para Embalagens dos Estados Unidos

As garrafas e embalagens de vidro oferecem uma solução eficaz para preservar produtos de consumo, garantindo sua segurança, frescor e qualidade por períodos prolongados, ao mesmo tempo em que facilitam o transporte. Essas soluções de embalagem são projetadas para proteger o conteúdo de fatores externos, como luz, ar e umidade, que podem degradar a qualidade do produto. As indústrias de bebidas alcoólicas e não alcoólicas utilizam principalmente garrafas e embalagens de vidro devido à sua inércia química, esterilidade e não permeabilidade. Essas propriedades tornam o vidro ideal para manter o sabor, o aroma e a integridade geral das bebidas.

Além disso, as embalagens de vidro são recicláveis e ecologicamente corretas, alinhando-se com as crescentes preferências dos consumidores por produtos sustentáveis. Esta análise de mercado abrange setores de usuários finais vitais, incluindo bebidas, alimentos, produtos farmacêuticos e cosméticos. Cada um desses setores tem requisitos específicos de embalagem, e os recipientes de vidro são adaptados para atender a essas diversas necessidades, desde a preservação de produtos alimentícios até a garantia da estabilidade de formulações farmacêuticas e a proteção da qualidade de itens cosméticos.

O mercado de vidro para embalagens dos Estados Unidos é segmentado por vertical de usuário final (bebidas [bebidas alcoólicas (cerveja, vinho, destilados e outras bebidas alcoólicas {sidra e outras bebidas fermentadas}), bebidas não alcoólicas (sucos, bebidas carbonatadas (CSDs), bebidas à base de laticínios, outras bebidas não alcoólicas)], alimentos [geleias, compotas, marmeladas, mel, salsichas e condimentos, óleo, conservas], cosméticos e cuidados pessoais, produtos farmacêuticos (excluindo frascos e ampolas) e perfumaria), por cor (verde, âmbar, flint e outras cores). O relatório oferece previsões de mercado e tamanho em volume (quilotoneladas) para todos os segmentos acima.

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Destilados | ||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | ||

| Não Alcoólicas | Sucos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas à Base de Laticínios | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentos (Geleias, Compotas, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | ||

| Perfumaria | ||

| Verde |

| Âmbar |

| Flint |

| Outras Cores |

| Por Usuário Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Destilados | |||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | |||

| Não Alcoólicas | Sucos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas à Base de Laticínios | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentos (Geleias, Compotas, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | |||

| Cosméticos e Cuidados Pessoais | |||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | |||

| Perfumaria | |||

| Por Cor | Verde | ||

| Âmbar | |||

| Flint | |||

| Outras Cores | |||

Principais Perguntas Respondidas no Relatório

Qual CAGR está projetado para a demanda de vidro para embalagens dos EUA até 2031?

O mercado de vidro para embalagens dos Estados Unidos está previsto para crescer a um CAGR de 3,21% entre 2026 e 2031, atingindo 13,18 milhões de toneladas ao final do período.

Qual aplicação atualmente impulsiona a maior tonelagem de vidro no país?

As embalagens de bebidas lideram com 61,78% de participação e continuam a ancorar o crescimento de volume, especialmente em destilados artesanais, cerveja e bebidas não alcoólicas premium.

Por que o vidro âmbar está crescendo mais rápido do que outras cores?

As garrafas âmbar fornecem proteção UV crítica para biológicos, produtos farmacêuticos e cervejas artesanais ricas em lúpulo, sustentando um CAGR de 4,30% até 2031.

Como os fabricantes de vidro estão abordando a alta intensidade energética?

Os produtores estão testando a combustão com oxicombustível, designs aliviados em peso, maiores cargas de caco de vidro e até fornos com 100% de biocombustível para reduzir custos e emissões.

Quais estados registram as maiores taxas de reciclagem de vidro?

Oregon, Califórnia e Nova York superam 60% de recuperação graças às leis de depósito e devolução, criando cadeias de suprimento robustas de caco de vidro que reduzem os custos de lote.

Página atualizada pela última vez em: