Tamanho e Participação do Mercado de Vidro para Embalagens do Paquistão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

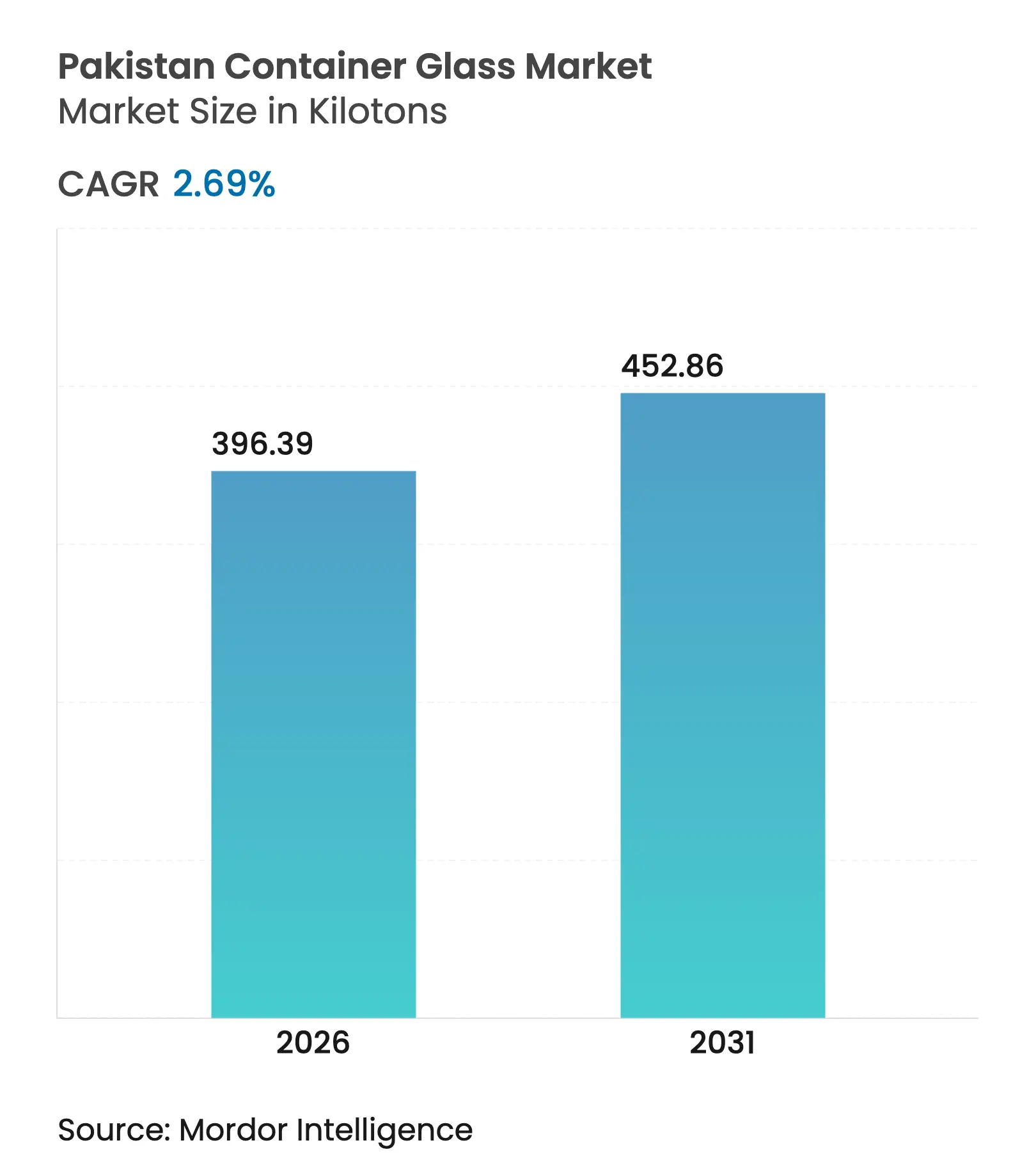

| Volume do Mercado (2026) | 396.39 quilotoneladas |

| Volume do Mercado (2031) | 452.86 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 2.69% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro para Embalagens do Paquistão por Mordor Intelligence

O tamanho do mercado de vidro para embalagens do Paquistão foi avaliado em 386,01 quilotoneladas em 2025 e estima-se que cresça de 396,39 quilotoneladas em 2026 para atingir 452,86 quilotoneladas até 2031, a um CAGR de 2,69% durante o período de previsão (2026-2031). Este crescimento constante é impulsionado pela expansão do engarrafamento de bebidas, pelos investimentos em envase e acabamento farmacêutico e pelos incentivos políticos que estimulam a fabricação orientada para exportação. O impulso da demanda é contrabalançado pelos altos custos de energia, pela compressão das importações que limita a modernização e pela crescente concorrência das embalagens de PET e metálicas. Os principais produtores estão, portanto, priorizando a modernização de fornos, a automação e as linhas certificadas como halal para defender sua participação e desbloquear oportunidades de exportação premium. Em termos gerais, o mercado de vidro para embalagens do Paquistão está amadurecendo, mas ainda oferece espaço para crescimento por meio de aplicações de nicho, posicionamento de sustentabilidade e demanda inexplorada dos países do CCG.

Principais Conclusões do Relatório

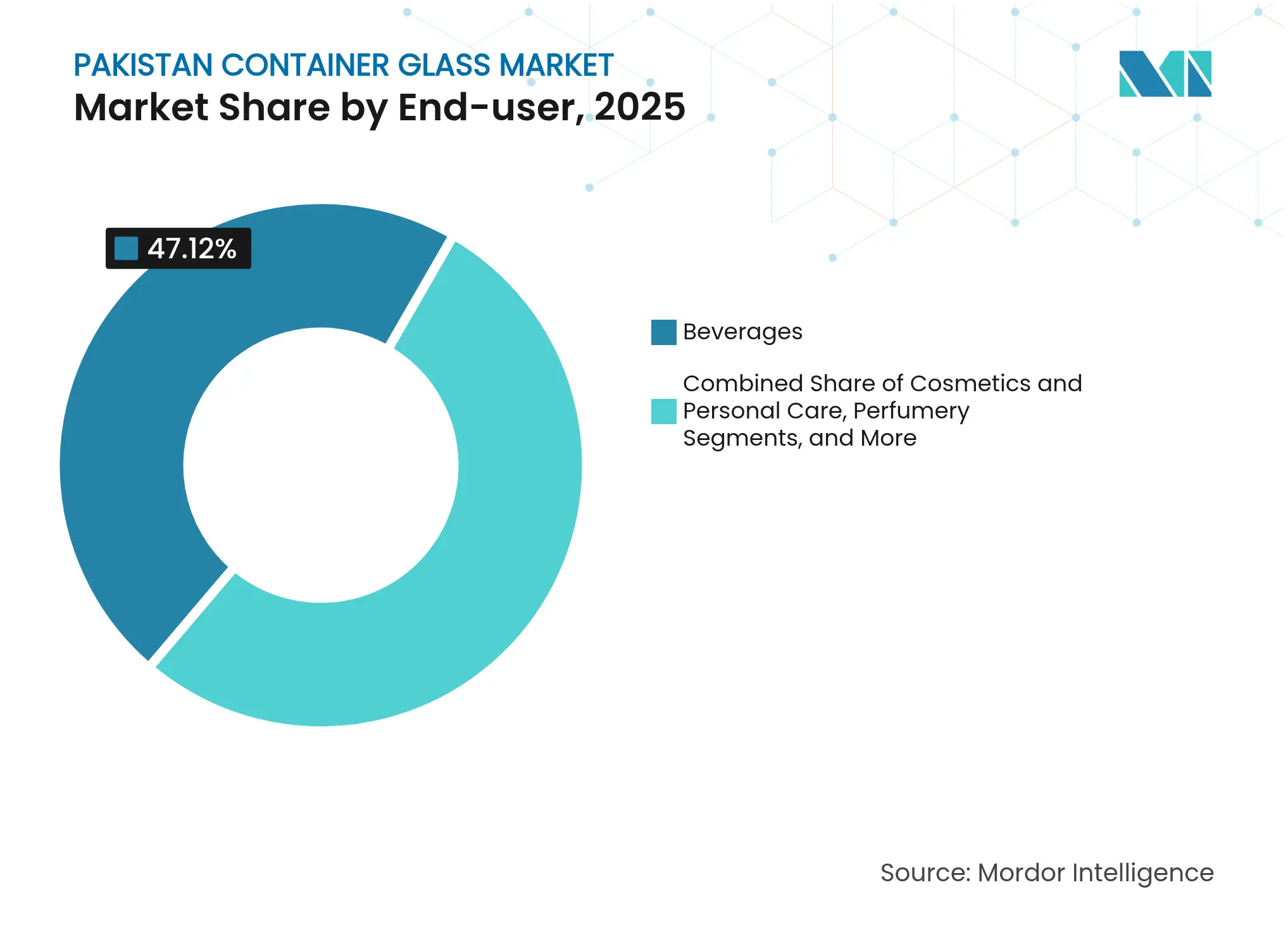

- Por usuário final, as bebidas capturaram 47,12% da participação do mercado de vidro para embalagens do Paquistão em 2025.

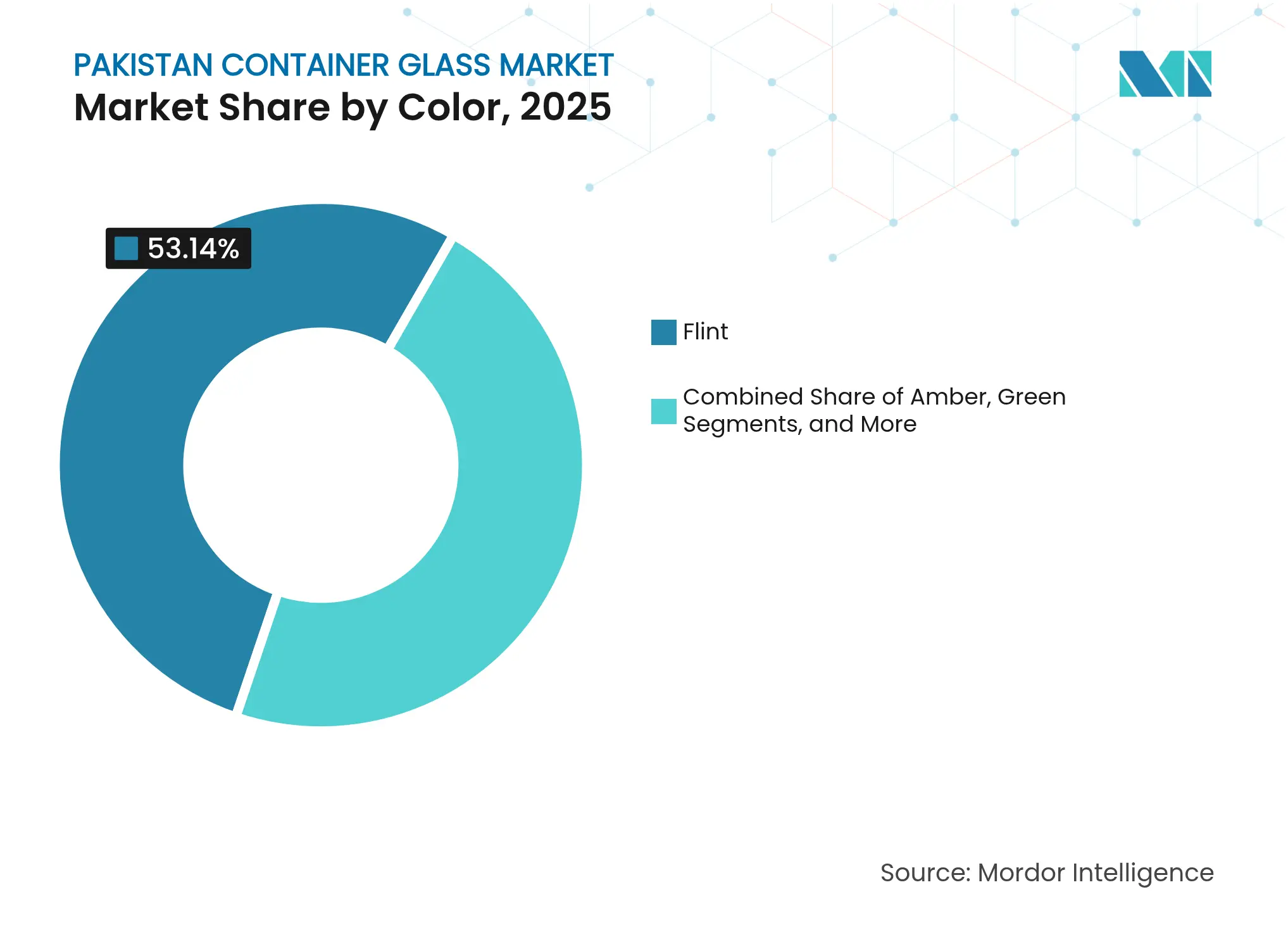

- Por cor, o mercado de vidro para embalagens do Paquistão para vidro âmbar está projetado para crescer a um CAGR de 4,49% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Vidro para Embalagens do Paquistão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da produção de alimentos e bebidas | +0.7% | Nacional - zonas industriais de Punjab e Sindh | Médio prazo (2-4 anos) |

| Expansão do envase e acabamento farmacêutico | +0.6% | Nacional - clusters em Karachi e Lahore | Longo prazo (≥ 4 anos) |

| Preferência do consumidor por embalagens recicláveis | +0.4% | Centros urbanos, cidades de segundo nível | Médio prazo (2-4 anos) |

| Incentivos à fabricação local e corredores de exportação | +0.4% | Zonas Econômicas Especiais e zonas de processamento de exportação | Longo prazo (≥ 4 anos) |

| Linhas de vidro certificadas como halal voltadas para os mercados do CCG | +0.2% | Instalações costeiras orientadas para exportação | Longo prazo (≥ 4 anos) |

| Subsídio governamental de gás para modernização de fornos a oxicombustível | +0.1% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da produção de alimentos e bebidas

A produção de alimentos processados e bebidas não alcoólicas do Paquistão continua a crescer, impulsionando a demanda incremental por vidro para refrigerantes, sucos e condimentos. A fabricação em larga escala registrou uma recuperação de 4,7% mês a mês em agosto de 2024, com alimentos e bebidas em território positivo, enquanto as exportações agrícolas de arroz e produtos frescos saltaram 77,6% e 17,4%, respectivamente. Maiores volumes de engarrafamento exigem vidro durável, inerte e de aparência premium, especialmente para bebidas carbonatadas, cuja penetração domiciliar aumentou de 25,79% para 37,75% ao longo da última década. A concentração de plantas de bebidas em Punjab e Sindh mantém os custos de frete baixos para os fornecedores, fortalecendo assim o mercado de vidro para embalagens do Paquistão. As adições contínuas de capacidade pela Coca-Cola Icecek e outros engarrafadores sustentam as carteiras de pedidos de garrafas flint, enquanto produtores de nicho de sucos artesanais adotam designs texturizados para se diferenciar nas prateleiras.

Expansão do envase e acabamento farmacêutico

A rápida expansão das instalações domésticas de vacinas, xaropes e injetáveis aumenta a demanda por frascos, ampolas e garrafas de gargalo estreito. As exportações de produtos químicos e farmacêuticos cresceram 9,7% no 3º trimestre de 2024. A Ghani Global Glass ampliou sua linha de ampolas para 55 milhões de unidades por mês para capitalizar essa expansão. O vidro âmbar se beneficia desproporcionalmente devido às necessidades de bloqueio de ultravioleta em medicamentos de cefalosporina, insulina e dermatologia. O alinhamento regulatório com as farmacopeias do CCG e africanas posiciona os fornecedores em conformidade para suprir as escassez regionais e fortalecer o mercado de vidro para embalagens do Paquistão.

Preferência do consumidor por embalagens recicláveis

Os domicílios urbanos estão cada vez mais conscientes de sua pegada de reciclagem. A reciclabilidade infinita do vidro sem perda de qualidade apoia as afirmações de sustentabilidade das marcas, particularmente em bebidas premium, produtos para a pele e fragrâncias. A defesa da CoRe Alliance por incentivos fiscais de economia circular e maquinário de reciclagem isento de impostos sinaliza apoio político. Marcas como National Foods e Tapal Tea fizeram a transição de suas principais SKUs para potes transparentes, citando a visibilidade do produto e a redução de resíduos como objetivos principais.[1]Khan et al., "Produção de Mármore e Pressão Ambiental," Research Square, researchsquare.com O cluster de demanda resultante reforça a proposta de valor do mercado de vidro para embalagens do Paquistão em comparação com o PET de uso único.

Incentivos à fabricação local e corredores de exportação

O Esquema de Facilitação de Exportações 2021, a Política Tarifária Nacional 2025-30 e os benefícios direcionados das Zonas Econômicas Especiais reduzem os impostos sobre insumos, agilizam os serviços públicos e simplificam a alfândega para os exportadores. O investimento estrangeiro direto aumentou 48,2% em relação ao ano anterior para USD 771 milhões no 1º trimestre do ano fiscal de 2025, com o capital chinês respondendo por 52% do fluxo de entrada. As empresas de vidro para embalagens co-localizadas nas Cidades Industriais de Rashakai e Allama Iqbal podem aproveitar plantas de efluentes comuns e ramais ferroviários para cumprir pedidos do CCG. Esses incentivos ajudam a compensar a alta conta logística do Paquistão e ampliam o alcance regional do mercado de vidro para embalagens do Paquistão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de energia e interrupções no fornecimento de energia | -1.0% | Nacional - agudo nas zonas industriais | Curto prazo (≤ 2 anos) |

| Substituição por embalagens de PET e metálicas | -0.6% | Mercados urbanos, expansão para áreas rurais | Médio prazo (2-4 anos) |

| Fornecimento doméstico volátil de barrilha | -0.4% | Nacional | Médio prazo (2-4 anos) |

| Rede de logística de retorno fragmentada | -0.2% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo de energia e interrupções no fornecimento de energia

Os fornos contínuos operam acima de 1.500 °C e não podem tolerar desligamentos não planejados sem o acúmulo de cacos vítreos, o que destrói os refratários. A tarifa de eletricidade industrial do Paquistão saltou 29% em 2024, enquanto o racionamento de energia não anunciado persistiu nos principais clusters. Os produtores responderam instalando geradores cativos de GNL e adotando conversões a oxicombustível, parcialmente amortecidos por um subsídio temporário de gás. No entanto, os elevados custos unitários de energia reduzem as margens e limitam as reconstruções de fornos, moderando o crescimento de curto prazo do mercado de vidro para embalagens do Paquistão.

Substituição por embalagens de PET e metálicas

As garrafas de PET leves e as latas de alumínio corroem a participação do vidro em refrigerantes carbonatados e óleo comestível. As adições de capacidade doméstica de PET se beneficiaram da importação mais fácil de tecnologia de resina em relação aos pesados equipamentos de forno. Menores custos de frete e redução de quebras atraem engarrafadores de alto volume que distribuem além das cidades de primeiro nível. A menos que os fabricantes de vidro reforcem o posicionamento de marca premium e as mensagens de reciclabilidade, a substituição poderá corroer o crescimento de volume no mercado de vidro para embalagens do Paquistão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Usuário Final: Dominância das Bebidas e Crescimento dos Cosméticos

O segmento de bebidas respondeu por 47,12% da participação do mercado de vidro para embalagens do Paquistão em 2025, à medida que os engarrafadores expandiram suas linhas de envase para bebidas carbonatadas, sucos e bebidas isotônicas. Os investimentos contínuos de empresas multinacionais de bebidas impulsionaram a adoção de garrafas flint leves, sustentando as rodadas de produção em Punjab e Sindh. As previsões indicam ganhos anuais de volume constantes de 2,05% à medida que o consumo per capita aumenta gradualmente. Em paralelo, os produtores artesanais de sucos e chá cold brew preferem garrafas em relevo distintas que aumentam o reconhecimento da marca e as margens no varejo, reforçando ainda mais o mercado de vidro para embalagens do Paquistão.

Cosméticos e cuidados pessoais, embora atualmente menores, estão projetados para registrar um CAGR de 4,68% e superar todos os outros segmentos de consumo. O aumento da renda disponível entre os compradores urbanos da Geração Z impulsiona a demanda por séruns, fragrâncias e cosméticos coloridos embalados em vidro colorido e fosco. Marcas de beleza independentes terceirizam potes de pequenos lotes para conversores flexíveis, enquanto as multinacionais localizam a produção para evitar impostos e reduzir os prazos de entrega. As tendências de premiumização se alinham com preços unitários mais altos, gerando uma captura de receita desproporcional em relação à tonelagem no tamanho do mercado de vidro para embalagens do Paquistão para este segmento.

Por Cor: Liderança do Flint, Impulso do Âmbar

O vidro flint capturou 53,14% da demanda de 2025, consolidando seu status como a escolha padrão para bebidas, geleias e cosméticos que dependem da visibilidade do produto para construir a confiança do consumidor. As garrafas flint padronizadas também permitem alto teor de cacos reciclados, melhorando as métricas de sustentabilidade. Os fornos competitivos alcançaram a redução da espessura das paredes sem comprometer a resistência à carga superior, o que ajuda a reduzir as despesas de frete no mercado de vidro para embalagens do Paquistão.

O vidro âmbar está previsto para se expandir a um CAGR de 4,49%, apoiado pelo crescimento do envase e acabamento farmacêutico e por nutracêuticos sensíveis à radiação ultravioleta. Os reguladores de medicamentos do CCG e da União Africana preferem abertamente o âmbar para antibióticos e vitaminas sensíveis à luz, levando os conversores locais a instalar câmaras de alimentação com capacidade para âmbar. Os investimentos em capacidade respondem a essa mudança, com a Ghani Glass dedicando um canal de forno exclusivamente a garrafas âmbar. O vidro verde permanece uma especialidade em torno de água mineral premium e bebidas artesanais, aproveitando sua associação com marcas tradicionais.

Análise Geográfica

Punjab e Sindh juntos abrigam mais de 80% da capacidade instalada de fornos, concentrando-se próximo a engarrafadores de bebidas, polos farmacêuticos e logística portuária. Os corredores Lahore-Sheikhupura e Karachi-Hub oferecem ligações ferroviárias e rodoviárias que reduzem os custos de matérias-primas de entrada e de produtos acabados de saída. No entanto, apagões contínuos em ambas as províncias e o racionamento de gás durante o inverno expõem os produtores a paralisações não planejadas. Os parques industriais liderados pelo governo, como a Cidade Industrial Allama Iqbal de Faisalabad, oferecem energia cativa e plantas de tratamento de efluentes, mitigando assim os obstáculos de conformidade e de serviços públicos para novos entrantes.

O Parque Industrial Hayatabad de Khyber Pakhtunkhwa ilustra como os serviços públicos compartilhados e os clusters permitem que conversores menores ampliem suas operações rapidamente. No entanto, a distância dos portos de águas profundas infla o frete de exportação, reduzindo a competitividade transfronteiriça. A emergente Zona Econômica Especial de Baluchistão próxima ao porto de Gwadar promete alívio futuro de custos quando as ligações ferroviárias amadurecerem, potencialmente remodelando a pegada geográfica do mercado de vidro para embalagens do Paquistão.

Os fluxos de exportação permanecem escassos em relação ao potencial. O comércio intrarregional da SAARC enfrenta um custo equivalente a tarifas de 161%. A digitalização da alfândega e a adoção do comércio transfronteiriço sem papel poderiam reduzir 11% das despesas logísticas e estimular as remessas para o CCG, Ásia Central e África Oriental. As plantas costeiras de Karachi já despacham pequenas remessas de frascos âmbar para Omã e os Emirados Árabes Unidos, mas o alto desequilíbrio de retorno e a escassez de contêineres limitam a escala.

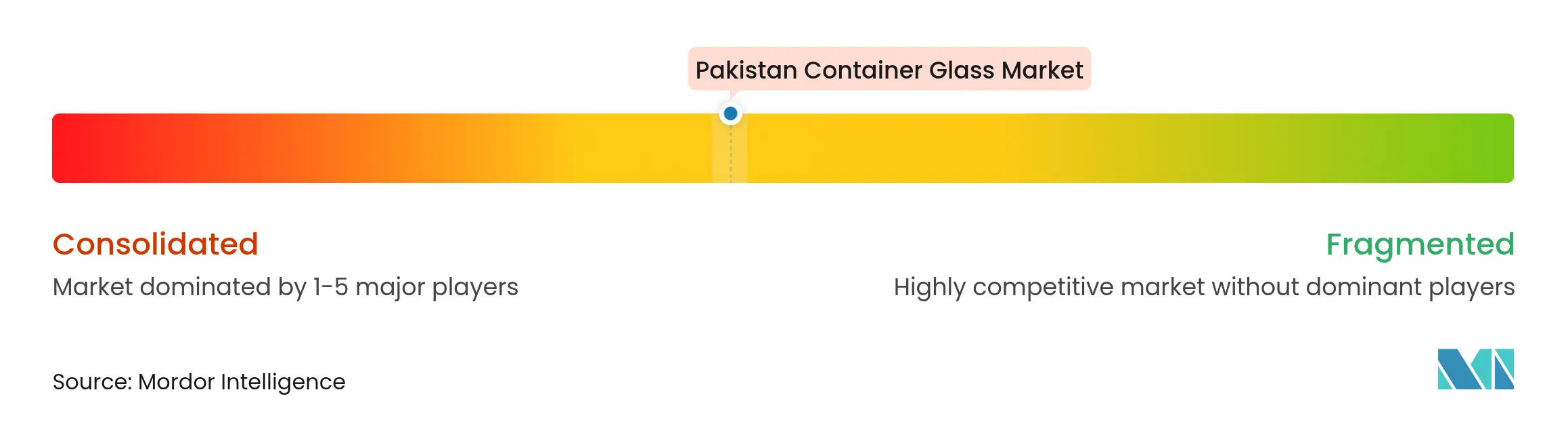

Cenário Competitivo

Os incumbentes domésticos, como Ghani Glass, Tariq Glass Industries e Balochistan Glass, dominam a capacidade instalada. A Ghani comissionou uma linha de float e reformou seu forno principal em janeiro de 2025 para restaurar a produção após uma paralisação para manutenção, sinalizando um compromisso com atualizações tecnológicas. A Tariq Glass havia dobrado seus lucros no ano fiscal de 2024, apenas para experimentar uma queda no início do ano fiscal de 2025, destacando sua sensibilidade às tarifas de energia e às flutuações cambiais. Os novos entrantes estão aproveitando os incentivos governamentais para instalar queimadores a oxicombustível, que podem reduzir o consumo de gás em até 20%, aumentando assim sua competitividade.

O foco estratégico está se deslocando para nichos de maior margem: frascos âmbar farmacêuticos, potes de cosméticos com formas complexas e garrafas de exportação certificadas como halal. A automação, o controle de qualidade e a armazenagem enxuta estão sendo implantados para contrariar a volatilidade energética. A conformidade com a Lei de Proteção Ambiental do Paquistão de 1997 e os Padrões Nacionais de Qualidade Ambiental eleva as barreiras de entrada e favorece os incumbentes que investiram em lavadores de emissões e reciclagem de águas residuais.[3]Ministério das Mudanças Climáticas, "Atos da EPA do Paquistão," mocc.gov.pk

Gigantes chineses como a Fuyao Glass, após uma expansão em 2024, exercem pressão de preços em garrafas flint genéricas ao oferecer exportações de grande volume, forçando os produtores locais a se especializar. As empresas domésticas estão, portanto, fazendo parcerias com designers europeus de moldes e investindo em linhas de revestimento a quente para aumentar a durabilidade e a estética. Dado que os cinco principais players controlam aproximadamente 65% da capacidade doméstica, a rivalidade no mercado é intensa, mas não oligopolística, deixando espaço para especialistas regionais capturarem participação no mercado de vidro para embalagens do Paquistão.

Líderes do Setor de Vidro para Embalagens do Paquistão

Balochistan Glass Limited

Ghani Glass Limited

Feemio Group Co., Ltd.

Tariq Glass Industries Limited

ZSons Group of Pakistan

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Ghani Glass Limited reiniciou seu forno principal após atualizações, restaurando a capacidade perdida em um desligamento anterior.

- Maio de 2024: A Balochistan Glass Limited começou a operar um novo forno de 110 toneladas por dia, a maior adição individual dos últimos anos, voltado para a demanda de embalagens de bebidas e alimentos.

- Março de 2024: O Fuyao Glass Industry Group concluiu sua expansão de exportação em Fuqing, adicionando capacidade de float que intensifica a concorrência regional.

- Março de 2024: O Paquistão obteve uma parcela do FMI de USD 1,03 bilhão que estabilizou as condições macroeconômicas.

Escopo do Relatório do Mercado de Vidro para Embalagens do Paquistão

O vidro para embalagens é projetado para a fabricação de recipientes de vidro, incluindo garrafas, potes, artigos para bebidas e tigelas. Seus principais atributos incluem inércia química, esterilidade e impermeabilidade, tornando-o especialmente procurado nos setores de bebidas, alimentos, farmacêuticos e cosméticos. A pesquisa também examina os influenciadores de crescimento subjacentes e os principais fornecedores do setor, todos os quais ajudam a sustentar as estimativas de mercado e as taxas de crescimento ao longo do período previsto. As estimativas e projeções de mercado são baseadas nos fatores do ano base e obtidas por meio de abordagens de cima para baixo e de baixo para cima.

O mercado de vidro para embalagens do Paquistão é segmentado por vertical de usuário final (bebidas [bebidas alcoólicas (cerveja, vinho, destilados e outras bebidas alcoólicas {sidra e outras bebidas fermentadas}), bebidas não alcoólicas (sucos, bebidas carbonatadas (CSDs), bebidas à base de produtos lácteos, outras bebidas não alcoólicas)], alimentos [geleias, compotas, marmeladas, mel, salsichas e condimentos, óleo, conservas], cosméticos e cuidados pessoais, produtos farmacêuticos (excluindo frascos e ampolas) e perfumaria), por cor (verde, âmbar, flint e outras cores). O relatório oferece previsões de mercado e tamanho em volume (quilotoneladas) para todos os segmentos acima.

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Destilados | ||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | ||

| Não Alcoólicas | Sucos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas à Base de Produtos Lácteos | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentos (Geleias, Compotas, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | ||

| Perfumaria | ||

| Verde |

| Âmbar |

| Flint |

| Outras Cores |

| Por Usuário Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Destilados | |||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | |||

| Não Alcoólicas | Sucos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas à Base de Produtos Lácteos | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentos (Geleias, Compotas, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | |||

| Cosméticos e Cuidados Pessoais | |||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | |||

| Perfumaria | |||

| Por Cor | Verde | ||

| Âmbar | |||

| Flint | |||

| Outras Cores | |||

Principais Perguntas Respondidas no Relatório

Qual é o volume previsto para o mercado de vidro para embalagens do Paquistão em 2031?

Espera-se que o mercado atinja 452,86 quilotoneladas até 2031, crescendo a um CAGR de 2,69%.

Qual segmento de usuário final impulsiona a maior demanda por embalagens de vidro no Paquistão?

As bebidas lideram, capturando 47,12% de participação em 2025 devido à expansão da produção de refrigerantes e sucos.

Por que o vidro âmbar está ganhando popularidade entre os fabricantes paquistaneses?

O crescimento do envase e acabamento farmacêutico e as formulações sensíveis à radiação ultravioleta impulsionam a demanda por âmbar, resultando em um CAGR projetado de 4,49%.

Como os custos de energia estão afetando os produtores de vidro para embalagens no Paquistão?

As altas tarifas e as frequentes interrupções elevam os custos de produção e obrigam as empresas a investir em energia cativa e modernizações a oxicombustível.

Quais incentivos políticos apoiam a fabricação de vidro orientada para exportação?

O Esquema de Facilitação de Exportações 2021, os benefícios fiscais das Zonas Econômicas Especiais e a Política Tarifária Nacional 2025-30 reduzem os impostos e os custos de serviços públicos para os exportadores.

Quais clusters geográficos dominam a produção de vidro para embalagens no Paquistão?

O cinturão Lahore-Sheikhupura de Punjab e o corredor Karachi-Hub de Sindh abrigam mais de 80% da capacidade de fornos.

Página atualizada pela última vez em: