Tamanho e Participação do Mercado de Vidro para Embalagens de Omã

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

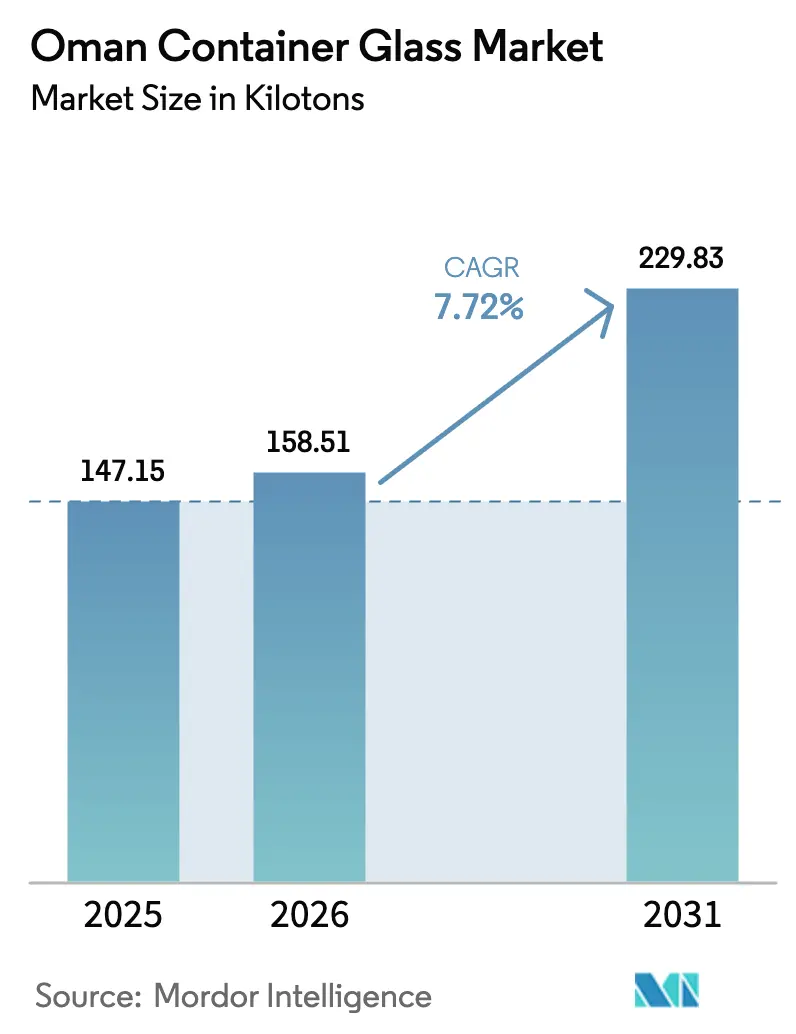

| Tamanho do mercado no ano base (2025) | 147.15 quilotoneladas |

| Volume do Mercado (2026) | 158.51 quilotoneladas |

| Volume do Mercado (2031) | 229.83 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 7.72% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro para Embalagens de Omã por Mordor Intelligence

O tamanho do mercado de vidro para embalagens de Omã em 2026 é estimado em 158,51 quilotoneladas, crescendo a partir do valor de 147,15 quilotoneladas de 2025, com projeções para 2031 indicando 229,83 quilotoneladas, crescendo a um CAGR de 7,72% entre 2026 e 2031. Os gastos domésticos saudáveis, os incentivos especializados das zonas francas e o impulso da Visão 2040 para a manufatura de valor agregado posicionam conjuntamente o mercado de vidro para embalagens de Omã como um polo de abastecimento confiável para a região mais ampla do CCG. Os conversores domésticos obtêm vantagem de custo a partir da nova instalação de caco de vidro de Sohar, que reduz os requisitos de matéria-prima virgem e diminui as cargas de energia dos fornos. As bebidas carbonatadas e a água engarrafada sustentam o volume, mas a crescente demanda por frascos de cosméticos de alta margem e frascos farmacêuticos está a remodelar o mix de produtos do mercado de vidro para embalagens de Omã em direção a formatos premium. Os corredores comerciais pelos portos de Sohar, Salalah e Duqm permitem que os fabricantes locais alcancem compradores da África Oriental em menos de dez dias de navegação, uma vantagem que se amplia à medida que os retalhistas regionais reforçam as regras de sustentabilidade em favor do vidro infinitamente reciclável. A concentração moderada do setor deixa espaço para novos participantes de nicho, mas as reformas dos preços de energia e a persistente dependência de importações de carbonato de sódio continuam a ser obstáculos de custo que todos os participantes do mercado de vidro para embalagens de Omã devem enfrentar.

Principais Conclusões do Relatório

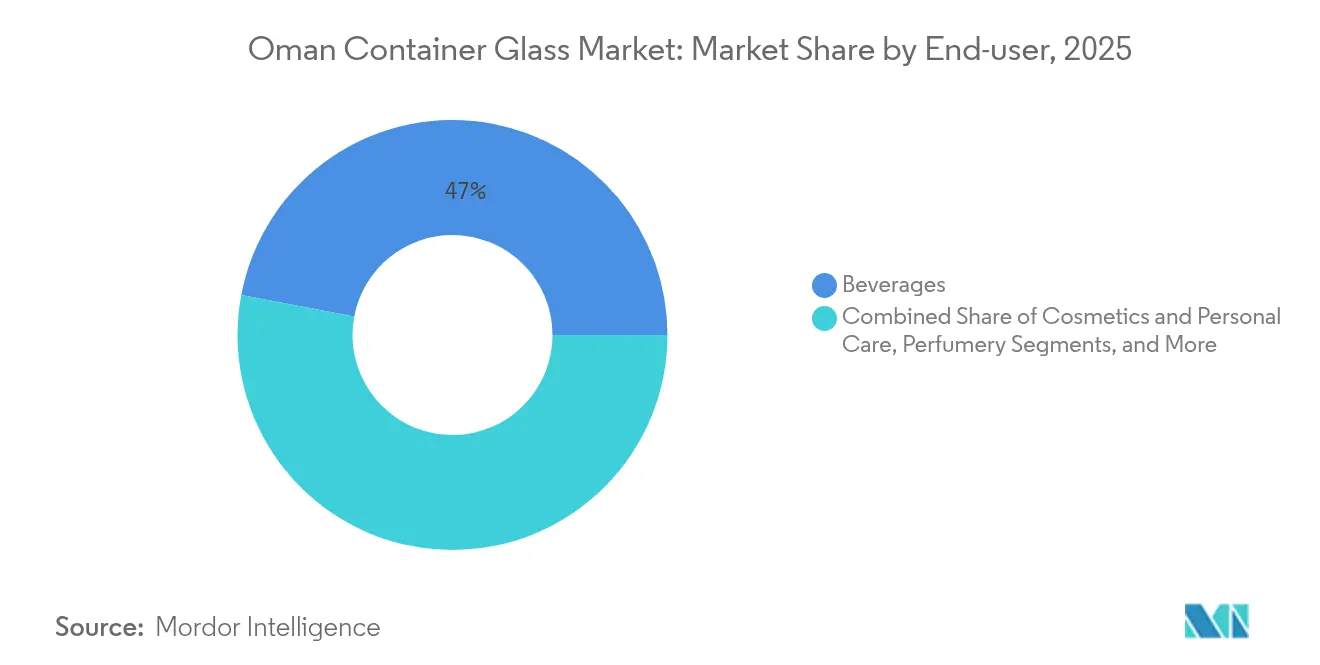

- Por utilizador final, as bebidas capturaram 47,02% da participação do mercado de vidro para embalagens de Omã em 2025.

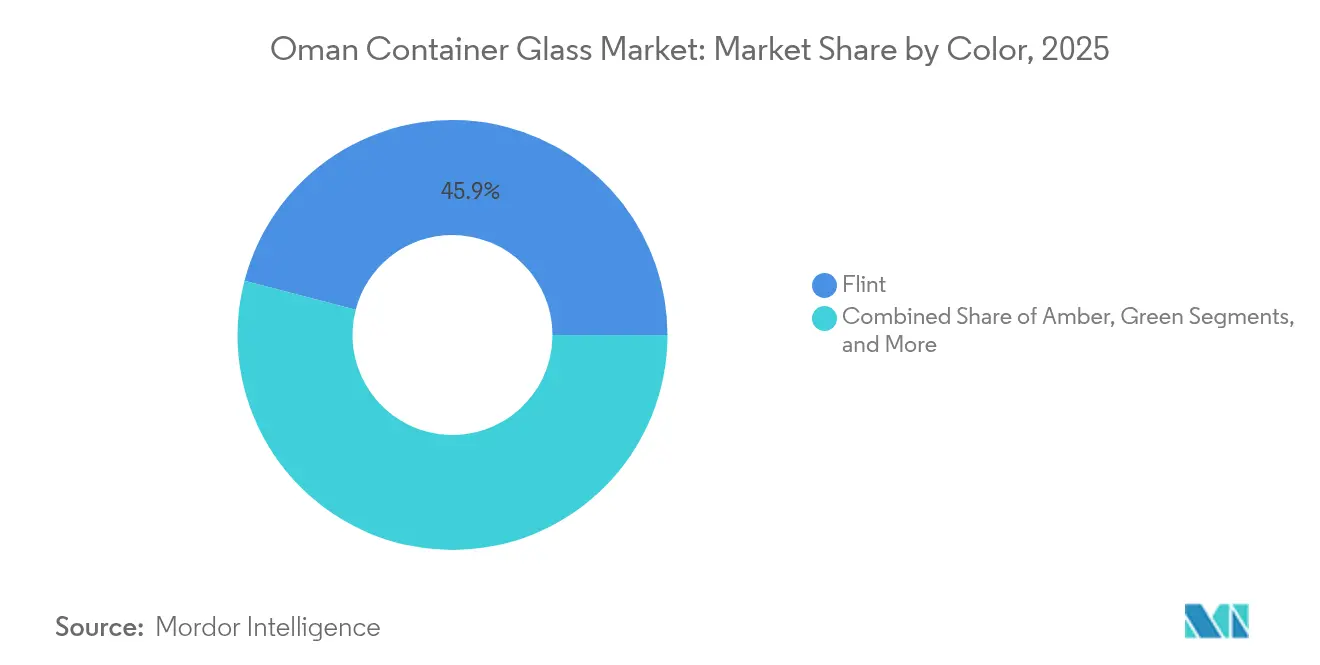

- Por cor, o mercado de vidro para embalagens de Omã para vidro âmbar está projetado para crescer a um CAGR de 9,23% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Vidro para Embalagens de Omã

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescimento da demanda por embalagens ecológicas | +1.2% | Nacional, com repercussão nos mercados de exportação do CCG | Médio prazo (2 a 4 anos) |

| Crescimento da demanda por embalagens premium e estéticas | +0.9% | Centros urbanos, com expansão para mercados rurais | Longo prazo (≥ 4 anos) |

| Crescimento das bebidas não alcoólicas e da água engarrafada | +1.5% | Nacional, particularmente nas regiões do Norte | Curto prazo (≤ 2 anos) |

| Impulso governamental para maiores taxas de reciclagem | +0.8% | Nacional, concentrado em zonas industriais | Médio prazo (2 a 4 anos) |

| Primeira grande instalação de caco de vidro a reduzir custos | +1.1% | Base de produção nacional, vantagem competitiva regional | Médio prazo (2 a 4 anos) |

| Incentivos fiscais das zonas francas a atrair novos fornos | +0.7% | Zonas económicas de Sohar, Salalah e Duqm | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Embalagens Ecológicas

Regras mais rigorosas de economia circular ao abrigo da Visão 2040 exigem que as marcas de alimentos e bebidas aumentem os limites de conteúdo reciclável, impulsionando a adoção de garrafas de vidro retornáveis em supermercados e nos canais do setor de hotelaria e restauração (HORECA). A empresa nacional de recolha de resíduos Bee'ah instalou contentores de separação na fonte em Mascate, fornecendo caco de vidro separado por cor aos fabricantes de vidro com descontos de até 15% em comparação com as misturas de carbonato de sódio importado, uma medida de redução de custos que fortalece as margens no mercado de vidro para embalagens de Omã. Os retalhistas imprimem agora pontuações ecológicas nas prateleiras, e as unidades de manutenção de estoque embaladas em vidro superam consistentemente os equivalentes em PET nos dados de digitalização da Nielsen partilhados pelos principais fornecedores de bens de consumo de alta rotatividade. Os países vizinhos do CCG que aplicam esquemas de rotulagem semelhantes recorrem aos conversores de Omã para obter stock em conformidade, alargando a carteira de exportações do mercado de vidro para embalagens de Omã. Com a instalação de caco de vidro de Sohar a visar 650 toneladas por dia de matéria-prima, os operadores de fornos esperam deslocar pelo menos 20% da matéria-prima virgem até 2027, reduzindo assim tanto a intensidade energética como as emissões de carbono.

Crescimento da Demanda por Embalagens Premium e Estéticas

Os rendimentos disponíveis em Mascate e Salalah cresceram 6,1% em 2024, estimulando startups de bebidas artesanais e linhas de cuidados de pele de prestígio que preferem garrafas de flint pesadas e em relevo para diferenciação nas prateleiras. As cadeias hoteleiras no cluster de turismo encomendam frascos de condimentos e formatos de minibar personalizados, levando os conversores a instalar máquinas de múltiplas secções capazes de lidar com tiragens curtas sem perdas de troca. Os designers emulam silhuetas árabes históricas com acabamentos foscos e tintas metálicas, táticas que comandam prémios de preço de 18 a 22%. Os proprietários de marcas de cosméticos aproveitam ainda a proximidade do mercado de vidro para embalagens de Omã ao polo de reexportação de beleza de Dubai, encurtando assim os prazos de entrega e reduzindo o risco de inventário. A tendência estende-se à farmácia especializada, onde os frascos âmbar transmitem qualidade e evidência de adulteração, aumentando os tamanhos dos pedidos e os preços médios de venda.

Crescimento das Bebidas Não Alcoólicas e da Água Engarrafada

A Oman Refreshment Company, detentora de 89% da participação doméstica em refrigerantes de cola, expandiu a sua capacidade de linha de vidro em 12 milhões de garrafas em 2025 para satisfazer a demanda de consumo em estabelecimentos à medida que as restrições pandémicas foram aliviadas. As marcas de água engarrafada direcionadas a turistas do Golfo mudaram as suas unidades de manutenção de estoque principais de PET para flint para projetar credenciais de abastecimento premium. O cluster de agroprocessamento da Cidade Económica de Khazaen adicionou três enchedoras de sucos em 2024, cada uma estipulando o abastecimento local de vidro para se qualificar para as isenções de direitos aduaneiros das zonas francas. As rotas comerciais para Mombaça e Chittagong suportam exportações de retorno de bebidas carbonatadas em vidro, estabilizando a utilização dos fornos para os produtores do mercado de vidro para embalagens de Omã mesmo nos meses de menor atividade do Ramadão. As campanhas governamentais de hidratação nas escolas optam por vidro reutilizável em vez de plástico de uso único, um projeto-piloto projetado para reduzir 4.000 toneladas de resíduos plásticos anualmente.

Impulso Governamental para Maiores Taxas de Reciclagem

O Decreto Real 46/2009 determina a recuperação de 11 fluxos de resíduos prioritários, e os municípios cobram agora sobretaxas de aterro sobre o vidro não tratado, levando os engarrafadores de bebidas a adotar esquemas de recolha. O comissionamento da Empresa Nacional de Reciclagem de Vidro em 2025 assegura um fluxo doméstico de caco de vidro com preço 8 a 10% abaixo dos equivalentes importados, desbloqueando poupanças imediatas de energia unitária porque o caco de vidro funde a 200 °C abaixo de um lote virgem. O mercado de vidro para embalagens de Omã beneficia, portanto, de uma dupla vantagem: redução de custos e uma narrativa de sustentabilidade mais forte que ressoa junto dos compradores de exportação. Subsídios adicionais ao abrigo do Fundo de Gestão de Resíduos Industriais reembolsam até 30% do investimento em capital para transportadores de caco de vidro internos, acelerando as atualizações dos fornos em todo o mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Elevados custos de energia e matéria-prima vs. PET/metal | -1.8% | Base de produção nacional, afetando a competitividade das exportações | Curto prazo (≤ 2 anos) |

| Demanda doméstica abaixo da escala eficiente dos fornos | -1.2% | Nacional, afetando particularmente os novos participantes | Médio prazo (2 a 4 anos) |

| Reformas dos subsídios ao preço do gás aumentam os custos de combustível | -0.9% | Zonas industriais nacionais, impacto concentrado em operações de uso intensivo de energia | Curto prazo (≤ 2 anos) |

| Dependência de importações de carbonato de sódio e corantes | -0.7% | Nacional, afetando a volatilidade dos custos de produção | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Custos de Energia e Matéria-Prima vs. PET/Metal

A combustão do vidro utiliza aproximadamente três vezes mais energia por embalagem em comparação com a injeção de PET, pelo que os ajustes tarifários de eletricidade de janeiro de 2025 aumentaram os custos de fusão em cerca de 9% para os operadores de fornos. Os preços do carbonato de sódio importado subiram 12% em termos homólogos devido a perturbações logísticas no Mar Negro, e os envios de corantes enfrentaram sobretaxas de congestionamento portuário. Embora o caco de vidro reduza as temperaturas dos lotes, o retorno sobre o investimento depende de volumes fiáveis de matéria-prima que ainda estão em fase inicial. Os fabricantes de cerveja e os engarrafadores de óleo alimentar cobrem-se assim com duplo abastecimento em PET, exercendo pressão sobre os preços em todo o mercado de vidro para embalagens de Omã.

Demanda Doméstica Abaixo da Escala Eficiente dos Fornos

Os fornos modernos de queima terminal operam de forma otimizada acima de 100.000 toneladas por ano; no entanto, a demanda total do mercado de vidro para embalagens de Omã foi de apenas 147,15 quilotoneladas em 2025, o que limita as economias de escala. A Majan Glass reportou capital próprio negativo no seu último relatório, citando uma utilização abaixo de 70% como principal fator de pressão.[1]Simply Wall St, "Majan Glass Company SAOG - Análise de Ações," simplywall.st As opções de exportação estão disponíveis, mas exigem registos de marca e certificações de formato de embalagem dispendiosos nos países de destino. Os lotes de pedidos domésticos pequenos exigem mudanças frequentes de moldes, resultando em maior consumo de energia e tempo de inatividade por unidade. Os novos participantes enfrentam, portanto, horizontes de retorno prolongados, a menos que ancorem a capacidade em compromissos de compra de inquilinos âncora de bens de consumo de alta rotatividade ou farmacêuticos dentro das zonas francas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Utilizador Final: As Bebidas Detêm o Volume, os Cosméticos Aceleram

O segmento de bebidas representou 47,02% do tamanho do mercado de vidro para embalagens de Omã em 2025, graças aos engarrafadores de refrigerantes estabelecidos e a uma recuperação no canal de consumo em estabelecimentos. As colas carbonatadas dominam os volumes, mas os engarrafadores de sucos e laticínios na Cidade Industrial de Sohar detêm agora uma participação de 15% e encomendam formas especiais que aumentam o preço médio por tonelada. O mercado de vidro para embalagens de Omã continuará a ver a maior parte das horas de forno alocadas a garrafas retornáveis de 200 a 330 ml, garantindo altas taxas de reutilização de caco de vidro e velocidades de extração consistentes dos fornos. Os fortes vínculos logísticos com os hipermercados dos Emirados Árabes Unidos e da Arábia Saudita isolam ainda mais o vidro para bebidas da volatilidade da demanda.

As linhas de cosméticos e cuidados pessoais crescem a um CAGR de 9,68%, refletindo a premiumização nas prateleiras de beleza do CCG e posicionando os conversores de Omã como especialistas em lotes de nicho. Os soros e as fragrâncias adotam frascos menores de 30 ml e 50 ml, suportando uma maior densidade de receita por tonelada em comparação com o vidro para bebidas. À medida que as marcas regionais crescem, preferem fornecedores geograficamente próximos para evitar atrasos de envio da Ásia para o CCG, canalizando pedidos para o mercado de vidro para embalagens de Omã. Os frascos farmacêuticos beneficiam igualmente de novas instalações de enchimento e acabamento na Zona Franca de Salalah, acrescentando outro fluxo de demanda leve mas de alto valor que aumenta as margens de contribuição globais.

Por Cor: Flint Domina, Âmbar Ganha Terreno

O flint reteve 45,94% da participação do mercado de vidro para embalagens de Omã em 2025, impulsionado por bebidas e medicamentos de venda livre, onde a transparência facilita a inspeção visual. As químicas estáveis e as linhas de produção maduras permitem altas taxas de extração, mantendo os custos por tonelada competitivos. As oportunidades de exportação para os mercados vizinhos de bebidas halal consolidam a vantagem de escala do flint e o seu papel de ancoragem no mercado de vidro para embalagens de Omã.

O âmbar está no caminho certo para um CAGR de 9,23% até 2031, uma vez que a farmácia e os destilados premium exigem propriedades de bloqueio de UV. A produção doméstica de frascos de grau injetável e para seringas no cluster farmacêutico de Duqm favorece o âmbar em detrimento do flint, garantindo contratos de compra plurianuais. As cervejarias que exploram linhas artesanais também especificam âmbar para lúpulos sensíveis à luz, diversificando a demanda. Os fluxos separados por cor da instalação de caco de vidro de Sohar ajudam a manter a pureza cromática, mitigando os riscos de contaminação dos lotes e encorajando os produtores a ampliar a capacidade de âmbar no mercado de vidro para embalagens de Omã.

Análise Geográfica

O norte de Omã concentra cerca de 60% da sua capacidade de fornos na Cidade Industrial de Sohar, aproveitando o seu porto de águas profundas, que movimentou 2,6 milhões de TEUs em 2024. A proximidade ao gás de refinaria e às ligações à rede elétrica mantém os custos de fusão abaixo das médias do sul, e os engarrafadores de bebidas próximos garantem uma demanda constante. As ligações ferroviárias planeadas para os Emirados Árabes Unidos reduzem os custos de transporte rodoviário em 25%, aumentando a competitividade transfronteiriça do mercado de vidro para embalagens de Omã.

A região central de Al Wusta beneficia da concessão de areia de sílica de alta pureza da Minerals Development Oman, fornecendo insumos de lote a um custo de frete 18% inferior ao das importações. Novos trituradores alimentarão os fornos de Sohar e Duqm, suavizando a volatilidade do abastecimento. As políticas das zonas francas permitem 100% de propriedade estrangeira, atraindo o interesse de empresas indianas de vidro especializado que procuram joint ventures em instalações existentes para aceder às quotas isentas de direitos aduaneiros do CCG.

A Zona Franca de Salalah, no sul, ancora um cluster farmacêutico e alimentar cujos inquilinos preferem o abastecimento local de vidro para mitigar a quebra no transporte terrestre. O Porto de Salalah visa atingir 6,6 milhões de TEUs até 2025, abrindo rotas diretas para Mombaça e permitindo assim que o mercado de vidro para embalagens de Omã repatrie eficientemente as embalagens retornáveis vazias. O arrefecimento ambiente baseado na monção de Salalah proporciona poupanças marginais de energia, embora a logística da época ciclónica exija stocks de reserva mais elevados.

Panorama Competitivo

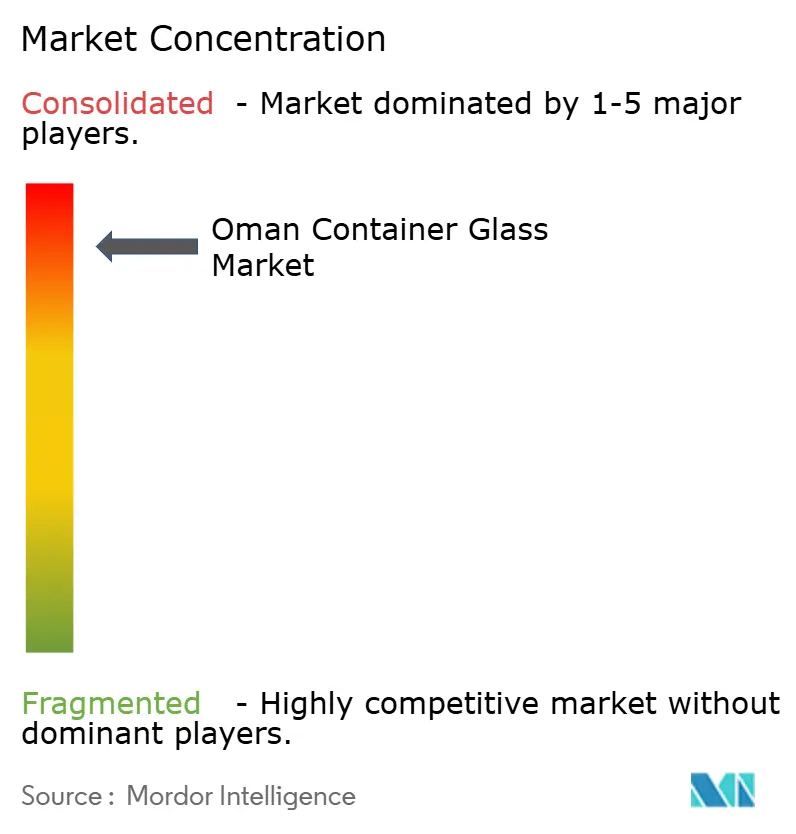

O mercado de vidro para embalagens de Omã apresenta uma concentração de nível médio, com os dois principais produtores a representar cerca de 55% da produção. A Majan Glass opera três fornos e uma linha de decoração própria, mas registou um prejuízo líquido em 2024 devido a uma utilização subótima. A Pragati Glass Gulf opera linhas menores e flexíveis, fornecendo frascos cosméticos a partir de 3 ml e conquistando clientes através de prazos de entrega curtos. A Emirates Glass LLC entrou no mercado em 2024 sob a marca "Fabricado em Omã", adicionando 60 quilotoneladas de capacidade direcionada a contratos de garrafas para hotelaria.[3]Made in Oman Gate, "Emirates Glass LLC," madeinomangate.com

As atualizações tecnológicas dominam a estratégia. A Majan adaptou queimadores de oxicombustível para reduzir o consumo de gás em 12%; a Pragati instalou um sistema de inspeção de defeitos com inteligência artificial, resultando numa redução de 1,6% nas taxas de rejeição. As mensagens de sustentabilidade ganham peso nas propostas, aproveitando o fluxo de caco de vidro de Sohar que oferece até 30% de conteúdo reciclado. Os incentivos das zonas francas, incluindo isenções fiscais de até 15 anos e isenções de direitos aduaneiros sobre matérias-primas, atraem ainda mais operadores estrangeiros para estabelecer fornos de raiz, potencialmente intensificando a concorrência no mercado de vidro para embalagens de Omã.

As oportunidades de espaço em branco centram-se em frascos farmacêuticos âmbar de alto valor, garrafas para bebidas artesanais e frascos de cosméticos de luxo. No entanto, os novos participantes devem comprometer-se a extrações mínimas de 400 toneladas por dia nos fornos para atingir a paridade de custos. Os participantes do mercado estão também a explorar fornos prontos para hidrogénio à medida que Omã acelera os projetos de hidrogénio verde, potencialmente alinhando a estratégia energética de longo prazo com a fusão de menor teor de carbono.

Líderes do Setor de Vidro para Embalagens de Omã

Majan Glass Company SAOG

OMANCHEM Marine International EST

Changsha Kotto Glass Industrial Co. Ltd.

Hotpack Packaging Industries LLC

Pragati Glass Gulf LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A Emirates Glass LLC iniciou linhas de produção em Mascate, adicionando capacidade para flint e âmbar para servir clientes regionais de bebidas.

- Setembro de 2024: A invest OMAN lançou 10 pacotes de investimento em manufatura no valor de 166 milhões de OMR (431 milhões de USD) direcionados a materiais avançados, incluindo vidro para embalagens.

- Julho de 2024: O relatório económico da Embaixada da Suíça confirmou a expansão do porto de Salalah para 6,6 milhões de TEUs até 2025, reforçando a conectividade de exportação para o mercado de vidro para embalagens de Omã.

- Fevereiro de 2024: A Minerals Development Oman assegurou direitos de areia de sílica de alta pureza em Al Wusta, reduzindo a dependência de importações de matéria-prima.

Âmbito do Relatório do Mercado de Vidro para Embalagens de Omã

Os Recipientes de Vidro referem-se a garrafas e frascos limpos fabricados em vidro. O âmbito exclui janelas e outros produtos de vidro que não sejam embalagens. O vidro para embalagens é utilizado nas indústrias de bebidas alcoólicas e não alcoólicas devido à sua capacidade de manter a inércia química, a esterilidade e a impermeabilidade. As embalagens de vidro são valorizadas pelas suas propriedades únicas, incluindo a sua transparência, inércia e capacidade de preservar a qualidade e a integridade do seu conteúdo.

O mercado de vidro para embalagens de Omã é segmentado por vertical de utilizador final (bebidas [bebidas alcoólicas (cerveja, vinho, destilados e outras bebidas alcoólicas {cidra e outras bebidas fermentadas}), bebidas não alcoólicas (sucos, bebidas carbonatadas (CSDs), bebidas à base de produtos lácteos, outras bebidas não alcoólicas)], alimentos [geleias, compotas, marmeladas, mel, salsichas e condimentos, óleo, conservas], cosméticos e cuidados pessoais, produtos farmacêuticos (excluindo frascos e ampolas) e perfumaria), por cor (verde, âmbar, flint e outras cores). O relatório oferece previsões de mercado e tamanho em volume (quilotoneladas) para todos os segmentos acima mencionados.

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Destilados | ||

| Outras Bebidas Alcoólicas (Cidra e Outras Bebidas Fermentadas) | ||

| Não Alcoólicas | Sucos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas à Base de Produtos Lácteos | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentos (Geleias, Compotas, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | ||

| Perfumaria | ||

| Verde |

| Âmbar |

| Flint |

| Outras Cores |

| Por Utilizador Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Destilados | |||

| Outras Bebidas Alcoólicas (Cidra e Outras Bebidas Fermentadas) | |||

| Não Alcoólicas | Sucos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas à Base de Produtos Lácteos | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentos (Geleias, Compotas, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | |||

| Cosméticos e Cuidados Pessoais | |||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | |||

| Perfumaria | |||

| Por Cor | Verde | ||

| Âmbar | |||

| Flint | |||

| Outras Cores | |||

Principais Questões Respondidas no Relatório

Que crescimento de volume é esperado para a demanda de vidro para embalagens de Omã até 2031?

O mercado está previsto para crescer de 158,51 quilotoneladas em 2026 para 229,83 quilotoneladas até 2031, refletindo um CAGR de 7,72%.

Qual segmento de utilizador final impulsiona atualmente a demanda por vidro em Omã?

As bebidas detêm a maior participação com 47,02%, impulsionadas pelos engarrafadores de refrigerantes carbonatados e pelas crescentes marcas de água engarrafada.

Por que razão o uso de vidro âmbar está a aumentar?

Os frascos farmacêuticos e os destilados premium exigem proteção UV, impulsionando a demanda por embalagens âmbar para um CAGR de 9,23% até 2031.

Como a instalação de caco de vidro de Sohar afetará os custos de produção?

A instalação de 650 toneladas por dia fornece caco de vidro de fusão mais baixa, reduzindo as despesas de energia dos lotes e de matéria-prima para os fornos domésticos.

Que papel desempenham as zonas francas na expansão do setor?

As zonas de Sohar, Salalah e Duqm oferecem isenções fiscais e 100% de propriedade estrangeira, atraindo novos fornos e fornecedores associados.

Omã está posicionada para exportar vidro para embalagens?

Sim, as melhorias portuárias e as ligações ferroviárias permitem o envio eficiente em termos de custos para o CCG, a África Oriental e o Sul da Ásia, apoiando o crescimento das exportações.

Página atualizada pela última vez em: