Tamanho e Participação do Mercado de Vidro para Embalagens da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

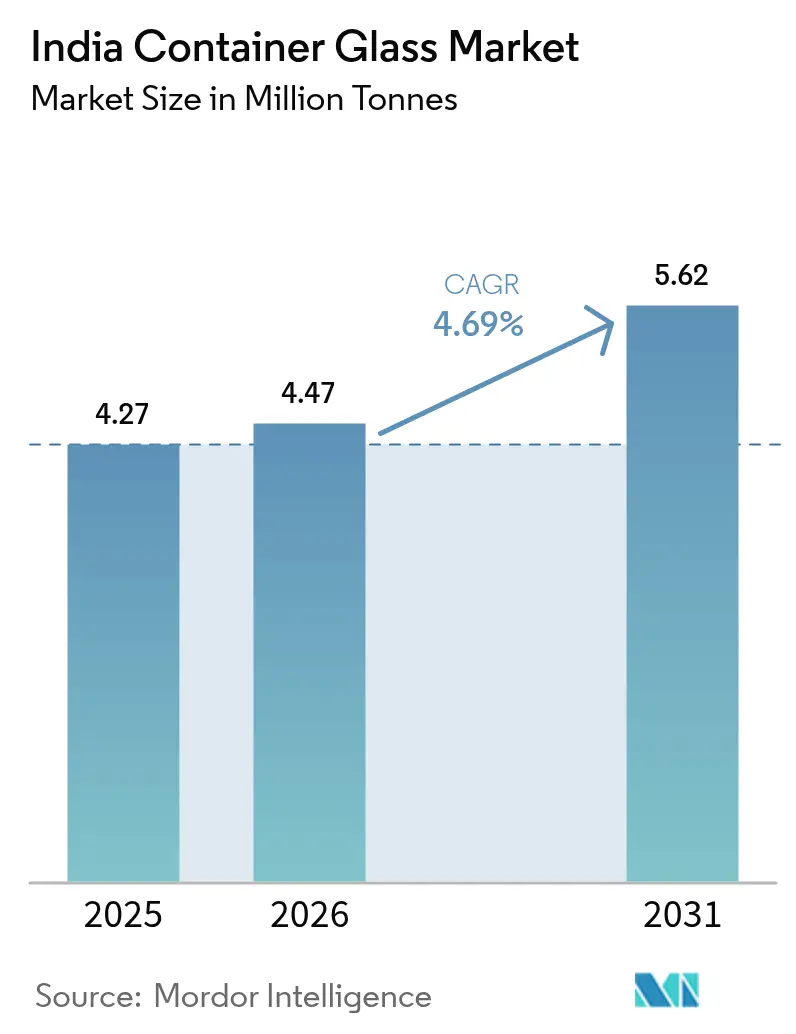

| Tamanho do mercado no ano base (2025) | 4.27 Milhões de toneladas |

| Volume do Mercado (2026) | 4.47 Milhões de toneladas |

| Volume do Mercado (2031) | 5.62 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.69% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro para Embalagens da Índia por Mordor Intelligence

Espera-se que o tamanho do mercado de vidro para embalagens da Índia aumente de 4,27 milhões de toneladas em 2025 para 4,47 milhões de toneladas em 2026 e atinja 5,62 milhões de toneladas até 2031, crescendo a um CAGR de 4,69% no período 2026-2031. O aumento da renda disponível em grandes centros metropolitanos, uma orientação política contrária aos plásticos de uso único e projetos de expansão de capacidade por parte dos principais operadores de fornos estão impulsionando um momentum de demanda sustentado. Cervejarias, vinícolas e engarrafadores de destilados premium ampliaram os intervalos de especificação, incentivando os fabricantes de vidro a investir em linhas de prensagem e sopro de gargalo estreito e em tecnologia de redução de peso. Simultaneamente, marcas de cosméticos e cuidados pessoais continuam a migrar de plásticos rígidos para frascos incolores e âmbar para reforçar atributos de luxo e cumprir os mandatos emergentes de embalagens recarregáveis. A volatilidade dos preços do gás natural e os marcos regulatórios de precificação de carbono, no entanto, tendem a comprimir as margens dos fabricantes menores, acelerando a consolidação dentro do mercado de vidro para embalagens da Índia.

Principais Conclusões do Relatório

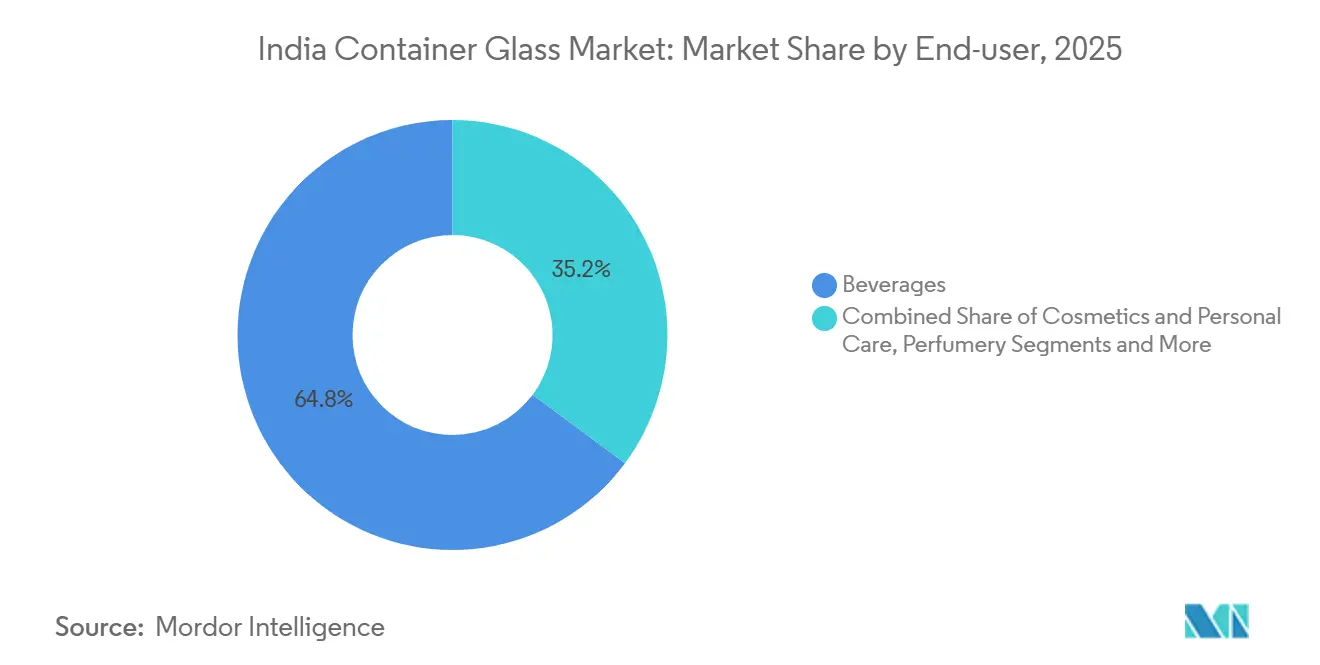

- Por usuário final, as bebidas representaram 64,83% da participação do mercado de vidro para embalagens da Índia em 2025, enquanto cosméticos e cuidados pessoais registraram o CAGR mais rápido de 4,82% até 2031.

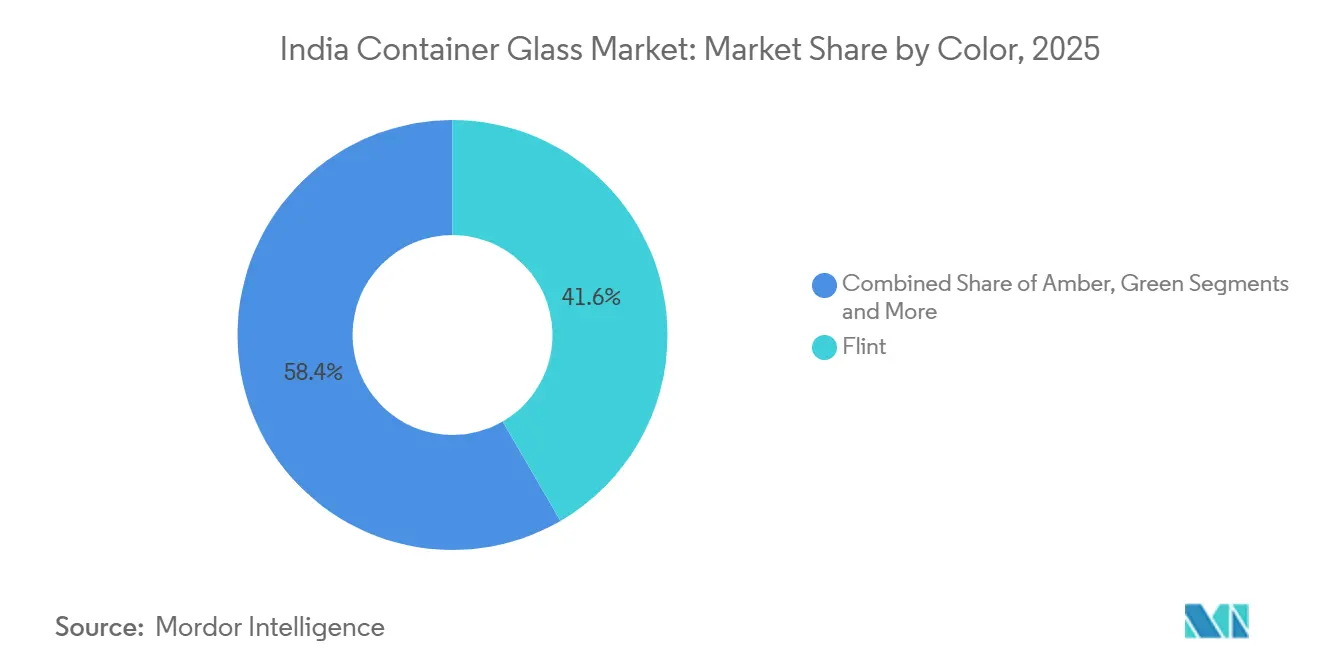

- Por cor, o vidro incolor liderou com 41,62% de participação em volume em 2025, enquanto o vidro âmbar deve expandir a um CAGR de 4,75% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Vidro para Embalagens da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão do Mercado de Alimentos e Bebidas Embalados | +1.2% | Nacional, ganhos iniciais em Mumbai, Delhi NCR, Bengaluru | Médio prazo (2-4 anos) |

| Crescimento do Consumo de Bebidas Alcoólicas | +0.9% | Maharashtra, Karnataka, Telangana, Uttar Pradesh | Curto prazo (≤2 anos) |

| Compromissos ESG e Percepção Premium | +0.7% | Cidades metropolitanas e de Nível 1 | Médio prazo (2-4 anos) |

| Incentivo Governamental Contra Plásticos de Uso Único | +1.1% | Estados costeiros e territórios da união | Curto prazo (≤2 anos) |

| Diferencial do GST Favorecendo Embalagens de Vidro | +0.5% | Nacional | Longo prazo (≥4 anos) |

| Expansão da Logística de Cadeia de Frio | +0.6% | Nacional, com extensão a centros semiurbanos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Mercado de Alimentos e Bebidas Embalados

A penetração do varejo organizado atingiu a faixa intermediária dos dois dígitos em 2025, levando marcas de sucos premium, conservas artesanais e sucos prensados a frio a migrar para embalagens de vidro que sinalizam pureza e ajudam a prolongar a vida útil sem conservantes químicos. Linhas de produtos que adotam frascos e garrafas incolores de 200 mililitros a 500 mililitros obtêm prêmios de varejo de até 25%, compensando os custos mais elevados de embalagem. A harmonização em curso das especificações do Bureau of Indian Standards para resistência a choques térmicos está elevando a barreira de entrada para importações de baixo custo, reforçando as atualizações dos fornos domésticos. Os mercados metropolitanos lideram a adoção atualmente, mas pesquisas com distribuidores indicam que os centros urbanos de Nível 2 gerarão a maior parte do volume incremental a partir de 2027. Essa trajetória sustenta um crescimento significativo do mercado de vidro para embalagens da Índia no médio prazo.[1]Bureau of Indian Standards, "Normas Indianas para Embalagens de Vidro," bis.gov.in

Crescimento do Consumo de Bebidas Alcoólicas

A Índia exportou mais de 1,1 bilhão de caixas de bebidas alcoólicas em 2024, e a cerveja premium, o uísque single malt e o vinho importado cresceram coletivamente a taxas de dois dígitos em 2025. Essas categorias especificam cada vez mais relevos personalizados, fundos de garrafa mais profundos e tonalidades âmbar ou verde para proteger os compostos de sabor — características que plásticos e latas têm dificuldade em replicar. As reformas estaduais de impostos sobre bebidas alcoólicas que permitem vendas diretas ao consumidor por microcervejarias reduziram os tempos de chegada ao mercado e aumentaram os pedidos de garrafas retornáveis de 330 mililitros, que suportam aproximadamente 18 ciclos de uso antes do descarte como caco de vidro. Os prazos de fabricação de moldes inferiores a quatro meses permitem que os fornecedores de vidro acompanhem os lançamentos rápidos de SKUs das cervejarias, superando os cronogramas de comissionamento de linhas de latas. O ritmo acelerado de introdução de rótulos sustenta ventos favoráveis de volume no curto prazo para o mercado de vidro para embalagens da Índia.

Incentivo Governamental Contra Plásticos de Uso Único

A proibição nacional de dezenove itens de plástico de uso único entrou em vigor em julho de 2022, e a fiscalização em nível estadual se intensificou ao longo de 2025. As autoridades de controle da poluição em Tamil Nadu e Goa realizaram milhares de inspeções, aumentando o risco para varejistas que utilizam embalagens não conformes e direcionando os operadores de serviços de alimentação para copos e potes de vidro. Os fornecedores institucionais de refeições já migraram cerca de um terço da demanda deslocada de copos de plástico rígido para formatos de vidro, apoiados por sistemas de depósito e devolução que recuperam cacos de vidro a taxas competitivas. Embora a fiscalização harmonizada permaneça desigual, penalidades de alto perfil elevaram a urgência de conformidade, sustentando um choque positivo de demanda para o mercado de vidro para embalagens da Índia.

Compromissos ESG e Percepção Premium

As multinacionais de bens de consumo incorporaram limites de reciclabilidade e conteúdo reciclado em cartões de avaliação de fornecedores que classificam explicitamente o vidro acima dos laminados multicamadas. Pesquisas domiciliares mostram que quase sete em cada dez consumidores urbanos percebem as embalagens de vidro como mais premium e mais seguras do que o plástico, apoiando estratégias de valorização de preços em cosméticos, fragrâncias e condimentos gourmet. As regras de Responsabilidade Estendida do Produtor agora exigem divulgação anual dos volumes de recolhimento, e o vidro oferece uma vantagem intrínseca por meio de reservas estabelecidas de garrafas retornáveis. A reconfiguração da cadeia de suprimentos, incluindo parcerias de processamento de cacos de vidro com municípios, normalmente abrange dois ciclos orçamentários, situando o impacto no médio prazo. O halo reputacional criado pelo vidro alinha-se estreitamente com os objetivos de narrativa de marca, reforçando sua curva de adoção.[2]Conselho Central de Controle da Poluição, "Painel de Monitoramento de Resíduos Plásticos," cpcb.nic.in

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| A Substituição por Plástico e Embalagens Flexíveis Corrói a Demanda | -0.8% | Nacional, mais forte em segmentos sensíveis ao custo | Longo prazo (≥ 4 anos) |

| A Fusão com Alto Consumo de Energia e as Emissões de CO₂ Elevam os Riscos de Custo | -0.6% | Centros de fabricação, particularmente o polo de Firozabad | Médio prazo (2-4 anos) |

| A Volatilidade dos Preços das Matérias-Primas Comprime os Fornos Menores | -0.6% | Fabricantes regionais, polos de MSME | Curto prazo (≤ 2 anos) |

| O Aumento dos Preços do Gás na Zona do Trapézio de Taj Limita a Capacidade de Firozabad | -0.4% | Uttar Pradesh, particularmente a região de Firozabad | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Substituição por Plástico e Embalagens Flexíveis

Garrafas de plástico rígido e embalagens com bico oferecem custos unitários 40-50% menores, pesam muito menos e se integram facilmente com enchedoras assépticas de alta velocidade — atributos que continuam a ganhar participação nas categorias de suco, óleo comestível e laticínios. Uma emenda regulatória de 2025 que permite o uso de PET reciclado para contato direto com alimentos acelerou ainda mais a implantação de garrafas leves em regiões rurais sensíveis ao custo. As embalagens do tipo stand-up já representam mais de um quinto do segmento de ketchup e molhos, desviando volume do vidro. O período de retorno para converter linhas de envase de vidro existentes para formatos flexíveis é de aproximadamente três anos, sugerindo que a pressão de substituição persistirá ao longo do médio prazo. As menores taxas de coleta de cacos de vidro fora das áreas metropolitanas também mantêm a penetração de conteúdo reciclado abaixo dos benchmarks globais, reduzindo o alívio de custos para os produtores de vidro.

Riscos de Custo da Fusão com Alto Consumo de Energia e CO₂

Os fornos de vidro para embalagens consomem até 5,2 gigajoules de energia térmica por tonelada, tornando a rentabilidade altamente sensível às tarifas de gás natural e energia elétrica. Os preços à vista de gás natural em Gujarat e Maharashtra tiveram média de INR 45-48 por metro cúbico no primeiro semestre de 2026, um aumento de 12% em relação ao ano anterior que reduziu as margens de EBITDA do setor em aproximadamente dois pontos percentuais. As metas preliminares de Desempenho, Alcance e Comércio exigem uma redução de 15% no consumo específico de energia de 2026 a 2029, forçando retrofits como queimadores de oxicombustível ou fornos híbridos elétricos que requerem desembolsos de capital de INR 80-150 crore por linha de 300 toneladas por dia. Discussões paralelas sobre precificação doméstica de carbono poderiam adicionar INR 600-750 por tonelada aos custos de produção se aprovadas, reduzindo a paridade com as latas de alumínio, cuja pegada de emissões cai acentuadamente com altos níveis de conteúdo reciclado. Esses ventos contrários afetam desproporcionalmente os fornos de médio porte que não dispõem de energia solar cativa ou recuperação de calor residual.[3]Bureau de Eficiência Energética, "Ciclo Preliminar de Desempenho, Alcance e Comércio 2026-2029," beeindia.gov.in

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Usuário Final: Bebidas Ancoram o Volume, Cosméticos Impulsionam a Demanda Premium

As bebidas forneceram 64,83% da tonelagem total em 2025, consolidando o segmento como o principal motor de receita do mercado de vidro para embalagens da Índia. As bebidas alcoólicas responderam pela maior parte, com a cerveja sozinha representando mais da metade da demanda de vidro, seguida por destilados e vinho. Os envasadores de bebidas não alcoólicas continuam a racionalizar as unidades de manutenção de estoque em direção ao PET nas linhas de suco e leite aromatizado, mas os engarrafadores de refrigerantes ainda dependem do vidro retornável para logística de circuito fechado com boa relação custo-benefício. As aplicações alimentares — geleias, molhos, picles e nutrição infantil — representam pouco menos de um quinto da produção, mas exibem sólido crescimento composto de 4,3% à medida que rótulos orgânicos e sem conservantes expandem a distribuição em cidades de Nível 2. Cosméticos e cuidados pessoais, embora representando apenas 10% do volume, superaram todos os outros usuários finais com um CAGR de 4,82%, refletindo a onda de premiumização que varre as formulações de cuidados com a pele e ayurvédicas.

As mudanças nas preferências dos consumidores refletem-se claramente nas estruturas de preços. Garrafas de cerveja artesanal com relevos personalizados e bases mais pesadas obtêm prêmios de preço de 15-20% em relação aos formatos retornáveis padrão, fortalecendo as margens dos contratos de fornecimento de vidro incolor e âmbar. As iniciativas de cosméticos recarregáveis, pioneiras dos varejistas de beleza domésticos, reduzem os custos de embalagem por uso a partir do terceiro ciclo de recarga, aprofundando os vínculos de longo prazo com os clientes. Os frascos incolores para uso alimentar equipados com fechamentos invioláveis suportam um portfólio crescente de condimentos artesanais cuja vida útil deve exceder 18 meses. As atualizações regulatórias das especificações de vidro para embalagens de alimentos e bebidas continuam a elevar os limites técnicos, desencorajando importações de baixo custo e consolidando os ganhos de participação dentro do mercado de vidro para embalagens da Índia.

Por Cor: O Vidro Incolor Mantém a Liderança, o Âmbar Acelera em Usos Sensíveis à Luz

O vidro incolor manteve uma expressiva participação de 41,62% da produção total em 2025 e permanece o substrato padrão para categorias em que a transparência sustenta a comercialização. O âmbar ficou em segundo lugar com aproximadamente um terço da participação, mas registrou o CAGR mais rápido de 4,75% devido à sua maior proteção ultravioleta, valorizada por cervejeiros, fabricantes de xaropes farmacêuticos e misturadores de nutracêuticos. O vidro verde, historicamente favorecido pelos exportadores europeus de vinho, cresce modestamente à medida que os vinhedos domésticos migram para o incolor para diferenciar rótulos modernos. As tonalidades boutique — incluindo azul cobalto e preto intenso — representam juntas uma participação de um dígito médio, concentrada em perfumaria e condimentos de alto padrão.

Os avanços tecnológicos estão começando a corroer o prêmio de custo tradicionalmente associado ao âmbar. As fórmulas de vidro incolor com óxido de ferro reduzido lançadas em 2025 incorporam até 20% de cacos de vidro sem comprometer a clareza, reduzindo os custos de lote em INR 800-1.000 por tonelada e diminuindo o diferencial em relação às variantes coloridas. O Bureau of Indian Standards atualizou as normas de embalagens farmacêuticas em 2024 para exigir o âmbar em formulações contendo ativos fotolábeis, incorporando crescimento estrutural de demanda além do horizonte de previsão. Metas mais elevadas de coleta de vidro colorido sob as diretrizes de Responsabilidade Estendida do Produtor podem, no entanto, levar alguns proprietários de marcas a optar pelo vidro incolor padronizado para simplificar os fluxos de logística reversa. Essas correntes cruzadas manterão o planejamento do mix de cores como elemento central das estratégias de utilização em todo o espectro do tamanho do mercado de vidro para embalagens da Índia.

Análise Geográfica

O oeste da Índia domina a capacidade instalada de fornos, e a proximidade dos corredores de barrilha e gás natural de Gujarat ajuda os produtores a conter os custos de insumos. O polo de bebidas de Maharashtra, em torno de Mumbai e Nashik, ancora uma demanda consistente por garrafas de cerveja âmbar e incolor, enquanto o polo farmacêutico de Gujarat impulsiona uma absorção estável de embalagens âmbar de grau médico. Uttar Pradesh e Madhya Pradesh emergiram como novos polos de investimento desde 2025, impulsionados por custos de terreno mais baixos e incentivos governamentais que atraíram construções em terrenos já utilizados e em novos terrenos.

Os estados do sul ilustram o crescente impacto da fiscalização antipolástico nos padrões de consumo regionais. As inspeções intensificadas de Tamil Nadu contra itens proibidos canalizaram a demanda de catering institucional para copos e tigelas de vidro, aumentando a disponibilidade de cacos de vidro e reduzindo os custos de matéria-prima para os fornos próximos. O boom de cerveja artesanal de Karnataka, centrado em Bengaluru, sustenta uma rotação ágil de garrafas, sustentando a participação do mercado de vidro para embalagens da Índia no canal de hospitalidade. A adoção por Telangana de regras de impostos sobre bebidas alcoólicas com venda direta ao consumidor encurta ainda mais os ciclos de chegada ao mercado para bebidas boutique, reforçando a absorção regional de vidro.

Os corredores norte e leste permanecem comparativamente subpenetrados, mas apresentam potencial de crescimento de longo prazo. Os grandes tamanhos de domicílios e os gastos per capita com embalagens tradicionalmente baixos em Bihar e Odisha ainda favorecem os formatos flexíveis, mas o aumento da renda e a exposição ao comércio eletrônico estão levando marcas premium de alimentos e beleza a expandir a distribuição nessas regiões. As eficiências logísticas obtidas com novos fornos centralmente localizados em Madhya Pradesh estão prontas para reduzir os custos de frete para essas zonas do interior, tornando o vidro mais competitivo em custo em relação aos concorrentes leves. Coletivamente, a diversificação geográfica reduz a dependência excessiva dos polos ocidentais e amplia a base endereçável do mercado de vidro para embalagens da Índia.

Cenário Competitivo

Os cinco principais fornecedores — AGI Greenpac, Hindusthan National Glass, PGP Glass, Verallia India e Borosil — controlavam coletivamente uma alta participação da tonelagem instalada em 2025, refletindo uma consolidação moderada no setor de vidro para embalagens da Índia. A escala permite que esses players distribuam o ônus de capital dos retrofits de queimadores de oxicombustível e da eletrificação híbrida por múltiplas linhas, negociem contratos de gás plurianuais e operem unidades cativas de processamento de cacos de vidro que garantem matéria-prima a preços abaixo do mercado. Especialistas regionais como Sunrise Glass e Pragati Glass concentram-se em formatos de nicho — por exemplo, garrafinhas de destilados e potes de boca larga para condimentos — obtendo prêmios de preço de 12-15% que compensam parcialmente sua menor base de volume.

A cobertura estratégica contra o risco de substituição é evidente. A AGI Greenpac aprovou uma instalação de latas de alumínio de Rs 1.000 crore prevista para entrada em operação comercial em 2028, espelhando o investimento anterior de USD 115 milhões da Ball Corporation em duas plantas. A PGP Glass comissionou um forno de fusão elétrica de 120 toneladas por dia que reduz as emissões de CO₂ em mais da metade, posicionando a empresa à frente de possíveis taxas de carbono. O plano da Gerresheimer AG de separar sua unidade de vidro moldado até meados de 2026 abre janelas de aquisição para consolidadores de private equity interessados em embalagens premium para cosméticos.

A inovação de processos permanece central para a defesa das margens. Os retrofits de recuperação de calor residual que surgem nos fornos ocidentais proporcionam reduções de dois dígitos no consumo específico de energia, enquanto as atualizações de inspeção digital em linha reduzem as rejeições e aumentam o rendimento utilizável. Vários líderes assinaram memorandos com corporações municipais para garantir fluxos de cacos de vidro segregados a INR 4-6 por quilograma, em comparação com INR 8-10 nos mercados abertos, ancorando a competitividade de custos. A crescente exigência de conformidade sob as Ordens de Controle de Qualidade e as regras de Responsabilidade Estendida do Produtor eleva ainda mais os limites de custos fixos, criando uma barreira em torno dos incumbentes e reforçando a coesão do mercado de vidro para embalagens da Índia.

Líderes do Setor de Vidro para Embalagens da Índia

Haldyn Heinz Fine Glass Private Limited

AGI Greenpac Limited

CANPACK India Private Limited

Hindusthan National Glass & Industries Limited

PGP Glass Private Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A PGP Glass implantou a plataforma de segurança de tecnologia operacional Armis Centrix em seus fornos, citando USD 2 milhões em economias anuais esperadas por meio da redução de tempo de inatividade e uso otimizado de energia.

- Setembro de 2025: O conselho da AGI Greenpac aprovou uma atualização brownfield de Rs 47 crore para elevar a capacidade de vidro para embalagens para 1.900 toneladas por dia, com previsão de entrada em operação no 4º trimestre do exercício fiscal de 2026.

- Setembro de 2025: A Hindusthan National Glass finalizou uma aquisição de Rs 2.250 crore pela INSCO sob uma resolução aprovada pelo NCLT, transferindo o controle de sete plantas com capacidade total de 1,57 milhão de toneladas por ano.

- Agosto de 2025: A Gerresheimer AG anunciou a intenção de desinvestir sua unidade de negócios de vidro moldado, incluindo o site de Kosamba, até meados de 2026.

Escopo do Relatório do Mercado de Vidro para Embalagens da Índia

As embalagens de vidro, como garrafas e potes, são recipientes ocos projetados principalmente para conter e armazenar diversos itens, especialmente alimentos e bebidas. O vidro para embalagens é utilizado nas indústrias de bebidas alcoólicas e não alcoólicas devido à sua capacidade de manter a inércia química, a esterilidade e a impermeabilidade. As embalagens de vidro são valorizadas por suas propriedades únicas, incluindo transparência, inércia e capacidade de preservar a qualidade e a integridade de seu conteúdo. Frequentemente é escolhido para produtos em que a pureza, a segurança e a sustentabilidade ambiental são preocupações primordiais.

O Relatório do Mercado de Vidro para Embalagens da Índia é Segmentado por Usuário Final (Bebidas [Alcoólicas {Cerveja, Vinho, Destilados, Outras Bebidas Alcoólicas}, Não Alcoólicas {Sucos, Bebidas Carbonatadas, Bebidas à Base de Produtos Lácteos, Outras Bebidas Não Alcoólicas}], Alimentos, Cosméticos e Cuidados Pessoais, Produtos Farmacêuticos [excl. Frascos e Ampolas, e Perfumaria), e Cor (Verde, Âmbar, Incolor e Outras Cores). As Previsões de Mercado são Fornecidas em Termos de Volume (Toneladas).

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Destilados | ||

| Outras bebidas alcoólicas | ||

| Não alcoólicas | Sucos | |

| Bebidas carbonatadas (refrigerantes) | ||

| Bebidas à base de produtos lácteos | ||

| Outras bebidas não alcoólicas | ||

| Alimentos | ||

| Cosméticos e cuidados pessoais | ||

| Produtos farmacêuticos (excl. frascos e ampolas) | ||

| Perfumaria | ||

| Verde |

| Âmbar |

| Incolor |

| Outras cores |

| Por Usuário Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Destilados | |||

| Outras bebidas alcoólicas | |||

| Não alcoólicas | Sucos | ||

| Bebidas carbonatadas (refrigerantes) | |||

| Bebidas à base de produtos lácteos | |||

| Outras bebidas não alcoólicas | |||

| Alimentos | |||

| Cosméticos e cuidados pessoais | |||

| Produtos farmacêuticos (excl. frascos e ampolas) | |||

| Perfumaria | |||

| Por Cor | Verde | ||

| Âmbar | |||

| Incolor | |||

| Outras cores | |||

Principais Perguntas Respondidas no Relatório

Com que velocidade está crescendo a demanda por garrafas para bebidas na Índia?

As remessas de garrafas de cerveja, vinho e destilados estão se expandindo a um CAGR de volume de 6-8%, sustentadas por rótulos premium e artesanais que favorecem o vidro.

Por que o vidro âmbar está ganhando participação?

O âmbar oferece 99,5% de atenuação ultravioleta abaixo de 450 nanômetros, protegendo bebidas e produtos farmacêuticos sensíveis à luz e, portanto, crescendo a um CAGR de 4,75%.

Quais são as maiores pressões de custo para os fabricantes de vidro?

Os preços do gás natural acima de INR 45 por metro cúbico e as taxas de carbono preliminares poderiam adicionar INR 600-750 por tonelada aos custos de produção no curto prazo.

Como as empresas estão reduzindo as emissões da fusão do vidro?

Os principais players estão instalando queimadores de oxicombustível, fornos híbridos elétricos e sistemas de recuperação de calor residual que, juntos, reduzem o consumo específico de energia em até 18%.

Qual usuário final está se expandindo mais rapidamente além das bebidas?

As aplicações de cosméticos e cuidados pessoais estão avançando a um CAGR de 4,82%, à medida que as marcas utilizam garrafas incolores e âmbar para reforçar o posicionamento premium.

Página atualizada pela última vez em: