Tamanho e Participação do Mercado de Vidro de Embalagem do Equador

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

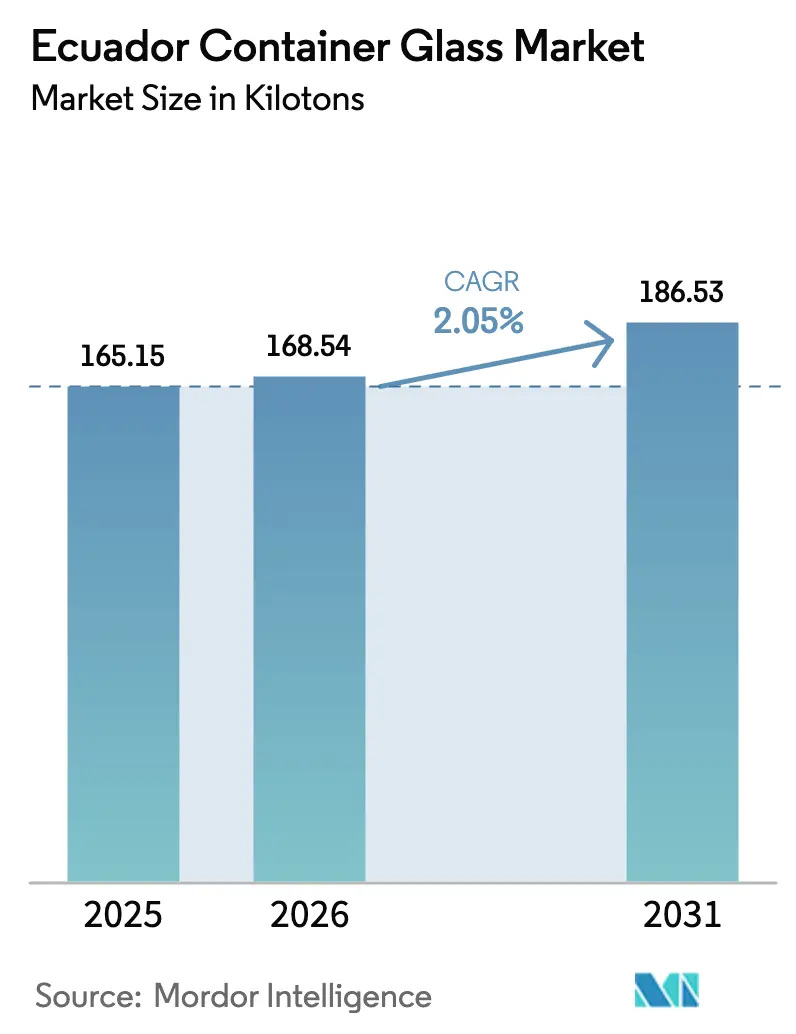

| Tamanho do mercado no ano base (2025) | 165.15 quilotoneladas |

| Volume do Mercado (2026) | 168.54 quilotoneladas |

| Volume do Mercado (2031) | 186.53 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 2.05% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro de Embalagem do Equador por Mordor Intelligence

O tamanho do mercado de vidro de embalagem do Equador deve crescer de 165,15 quilotoneladas em 2025 para 168,54 quilotoneladas em 2026, com previsão de atingir 186,53 quilotoneladas até 2031 a um CAGR de 2,05% no período 2026-2031. A maturação da demanda doméstica, a estrutura de fabricante único do país e o consumo estável de bebidas sustentam o tamanho atual do mercado, enquanto restrições graduais ao plástico, o processamento de alimentos voltado à exportação e a expansão do envase farmacêutico mantêm o crescimento em curso. O aumento das taxas de reciclagem, formalizado sob regras de responsabilidade estendida do produtor, reduz os custos de caco de vidro para os produtores e melhora a narrativa de circularidade que ressoa com os consumidores urbanos. Estratégias de substituição de importações em processamento de alimentos e produtos farmacêuticos, combinadas com a dolarização que facilita a aquisição de capital e equipamentos, incentivam a produção local de valor agregado. No entanto, o racionamento de eletricidade causado por secas, a infraestrutura rodoviária frágil nos Andes e a concorrência persistente de embalagens leves de PET e latas metálicas moderam os ganhos de volume, pressionando os fabricantes de vidro a investir em eficiência energética e redução de peso.

Principais Conclusões do Relatório

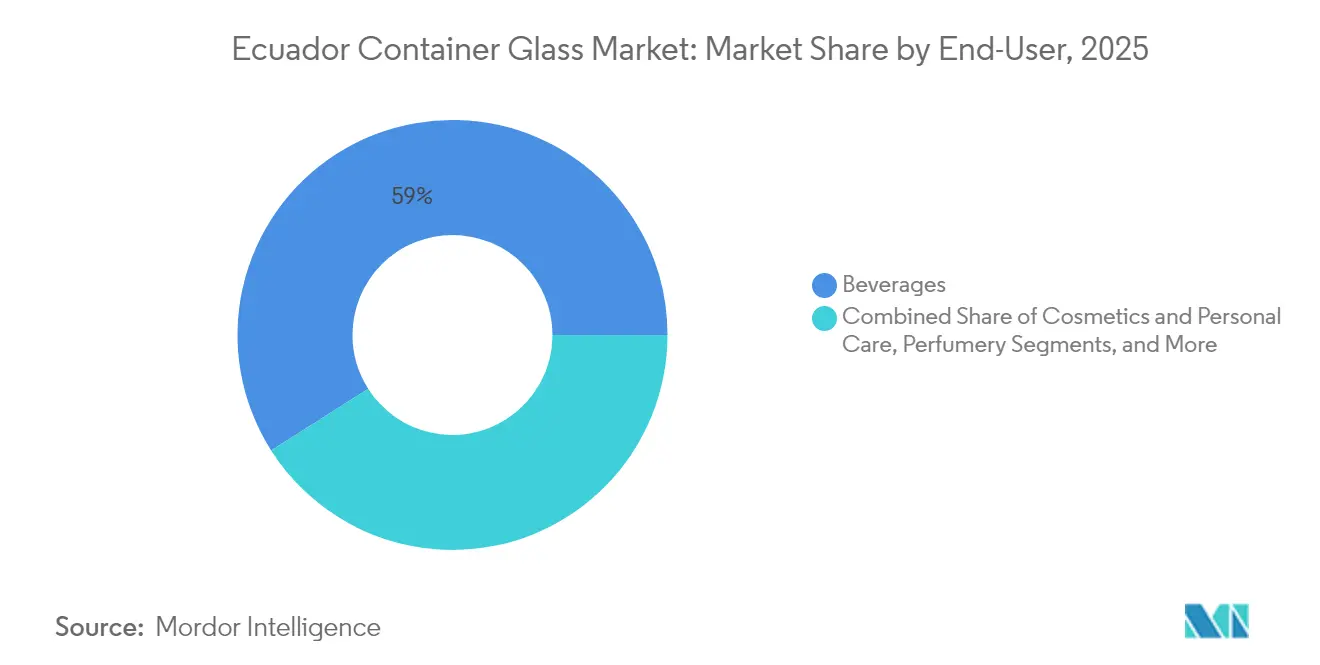

- Por usuário final, as bebidas capturaram 59,02% da participação do mercado de vidro de embalagem do Equador em 2025.

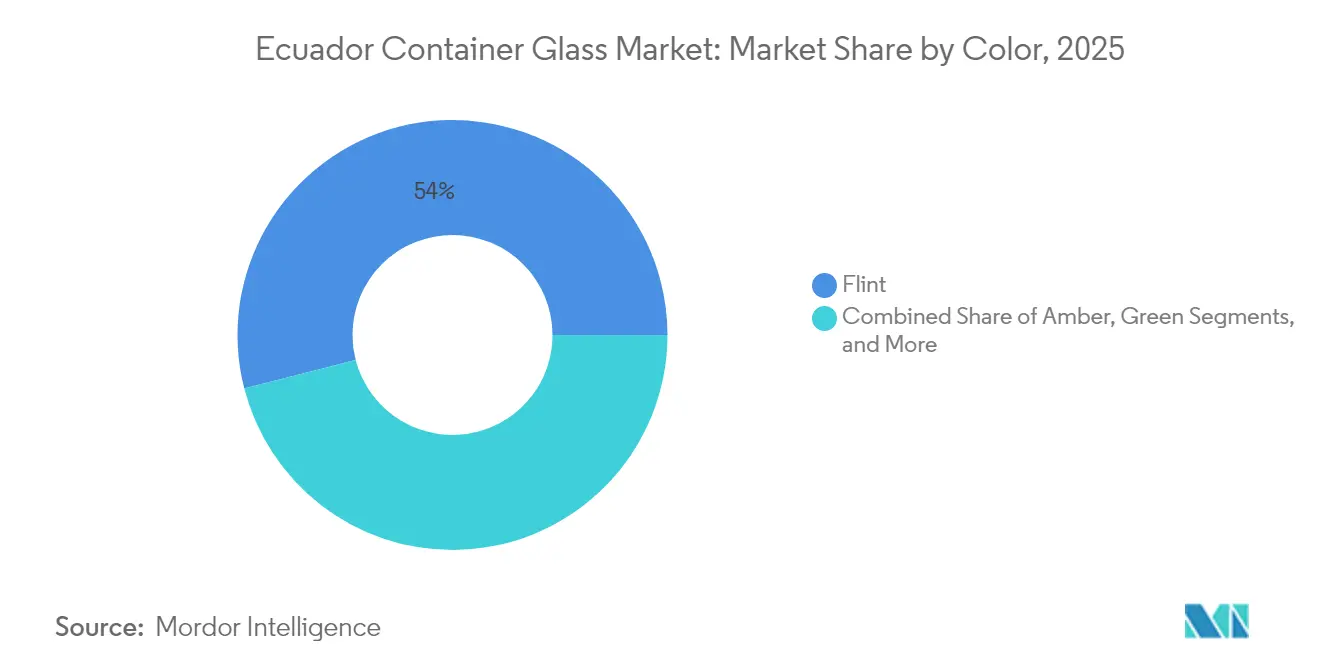

- Por cor, o mercado de vidro de embalagem do Equador para vidro âmbar está projetado para crescer a um CAGR de 3,14% entre 2026-2031..

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Vidro de Embalagem do Equador

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por embalagens sustentáveis | +0.8% | Nacional, liderado por Quito e Guayaquil | Médio prazo (2-4 anos) |

| Alto consumo de cerveja, vinho, destilados e bebidas carbonatadas | +0.6% | Centros urbanos em todo o país | Curto prazo (≤ 2 anos) |

| Expansão nos setores de alimentos e farmacêuticos | +0.4% | Principais cidades, corredores de exportação | Longo prazo (≥ 4 anos) |

| Impulso governamental para regulamentações ambientais | +0.5% | Nacional, com variação provincial | Médio prazo (2-4 anos) |

| Avanços tecnológicos na fabricação de vidro | +0.2% | Polo de produção de Guayaquil | Longo prazo (≥ 4 anos) |

| Preferência do consumidor por embalagens premium | +0.3% | Clusters varejistas de Quito e Guayaquil | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Embalagens Sustentáveis

A Lei Orgânica de 2020 sobre redução de plásticos elimina gradualmente vários formatos de uso único e exige 25% de conteúdo reciclado em garrafas PET para bebidas, elevando as estruturas de custo para os conversores de plástico e tornando o vidro uma alternativa pronta para conformidade. Programas de coleta em parceria com o varejo, como o "Recicla Siempre" da ReciVeci, oferecem incentivos econômicos a recicladores informais, aumentando a disponibilidade de caco de vidro e reforçando a narrativa de economia circular.[1]ReciVeci, "Lançamento Piloto Recicla Siempre," reciveci.com Engarrafadoras multinacionais de bebidas com metas de emissões baseadas em ciência especificam cada vez mais vidro retornável, aprofundando contratos de fornecimento de longo prazo com cervejarias-envasadoras equatorianas. As marcas utilizam alegações de "livre de plástico" para obter prêmios de prateleira em supermercados urbanos, e a crescente preocupação dos consumidores com a contaminação por microplásticos mantém o momentum positivo do canal.

Alto Consumo de Cerveja, Vinho, Destilados e Bebidas Carbonatadas

Mais de 250 cervejarias artesanais operam em todo o Equador, gerando aproximadamente 8.000 empregos e registrando crescimento anual de quase 20%. O segmento depende de garrafas de vidro de 330ml para preservar a qualidade organoléptica e diferenciar sua marca em bares metropolitanos concorridos. As importações de vinhos tranquilos subiram para 12,2 milhões de litros em 2023, um aumento anual de 7,1%, e as importações de cervejas especiais cresceram 14,8% para 26,2 milhões de litros, reforçando a demanda por vidro premium. Os volumes de destilados permanecem estáveis, mas as melhorias nas embalagens secundárias de rum e aguardente favorecem garrafas flint com relevo que comunicam tradição. Quito responde por aproximadamente um terço das vendas de cerveja artesanal, criando clusters de demanda altamente localizados que garantem uma rotatividade eficiente de paletes para embalagens retornáveis.

Expansão nos Setores de Alimentos e Farmacêuticos

Incentivos governamentais para substituir importações de alimentos processados estimulam a entrada de capital em linhas de processamento que preferem potes de vidro inerte e termoestável para molhos, geleias e alimentos infantis. As importações anuais de equipamentos de processamento e embalagem atingiram USD 235 milhões em 2024, sinalizando contínuas atualizações de plantas que elevam o consumo associado de embalagens. Regionalmente, frascos e ampolas farmacêuticos de vidro estão projetados para avançar a um CAGR de 8,06% até 2033, impulsionados pela adoção de biológicos, e espera-se que o Equador siga essa tendência à medida que os hospitais expandam seus tratamentos de doenças crônicas. A conformidade com o Decreto Executivo 4114, que endurece as normas para materiais em contato com alimentos, leva os formuladores a adotar embalagens de vidro certificadas que atendem aos padrões de segurança domésticos e de exportação.

Impulso Governamental para Regulamentações Ambientais

O imposto sobre garrafas PET reembolsáveis (IRBP), em vigor desde 2012, aumentou a recuperação de PET de 20% para 80%, ao mesmo tempo que profissionalizou as rotas de coleta que agora também lidam com caco de vidro. Proibições municipais de plásticos de uso único em Quito, nas Galápagos, em Manabí e nas províncias de Azuay aceleram a substituição por vidro e outros materiais permanentes. O alinhamento do Equador com os capítulos de sustentabilidade da Aliança do Pacífico sinaliza o provável endurecimento das regras de ecodesign de embalagens, consolidando o vidro como uma opção de baixo risco e pronta para regulamentação. Campanhas de conscientização pública financiadas por meio de taxas de fundos ambientais destacam esquemas de "growler" recarregável, normalizando ainda mais o vidro nos hábitos de consumo diário.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fragilidade e desafios logísticos | –0.3% | Nacional, agudo nas províncias do planalto | Curto prazo (≤ 2 anos) |

| Capacidade de produção doméstica limitada | –0.4% | Polo de fabricação de Guayaquil | Médio prazo (2-4 anos) |

| Problemas de aquisição e transparência | –0.2% | Aquisição pelo setor público em todo o país | Curto prazo (≤ 2 anos) |

| Concorrência de plásticos e metais | –0.5% | Segmentos sensíveis a custos em todo o país | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Fragilidade e Desafios Logísticos

Apenas 20% da malha rodoviária do Equador é pavimentada, e as sinuosas passagens andinas aumentam o risco de quebra e os prêmios de frete para o vidro, especialmente no atendimento a varejistas rurais. Os programas nacionais de alimentação escolar optaram por caixinhas assépticas em vez de garrafas de vidro para leite, a fim de contornar os requisitos de cadeia de frio e minimizar a perda de produtos, demonstrando a sensibilidade a custos nas aquisições públicas. Os trechos internos do forno de Guayaquil até Quito acrescentam sobretaxas de combustível relacionadas à altitude, reduzindo a competitividade do vidro frente ao PET leve em segmentos focados em custo. Episódios de racionamento de eletricidade em 2023-2024 levaram à paralisação intermitente de fornos, redução dos estoques reguladores e aumento dos prazos de entrega para PMEs. Essas fricções logísticas restringem a penetração além dos principais corredores urbanos costeiros e do planalto.

Capacidade de Produção Doméstica Limitada

O Equador possui um único forno integrado em Guayaquil, operado pela O-I Cridesa. A fusão moderna de vidro requer investimentos superiores a USD 200 milhões, o que desencoraja novos entrantes. As licenças de importação para moldes especializados e blocos refratários passam por múltiplos órgãos, acrescentando prazo para atualizações de capacidade. Embora os preços de monopólio sejam parcialmente moderados por importações regionais, formatos de nicho como frascos de baixo teor de alumínio permanecem com oferta restrita, expondo os envasadores farmacêuticos a atrasos nas remessas. Os encargos administrativos — 11 procedimentos e 48,5 dias para obter uma licença de fabricação — desestimulam ainda mais potenciais projetos de expansão. A redundância limitada mantém os compradores dependentes de uma única fonte, elevando o risco da cadeia de suprimentos durante os ciclos de reconstrução do forno.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Usuário Final: Volumes de Bebidas Dominam enquanto Cosméticos Aceleram

Em 2025, as bebidas responderam por 59,02% do volume do mercado de vidro de embalagem do Equador, refletindo o consumo consolidado de cerveja, refrigerante e destilados nos centros urbanos. As microcervejarias artesanais enchem aproximadamente 61 garrafas por lote de 20 litros, e os ciclos de garrafas retornáveis reduzem os custos de embalagem ao mesmo tempo que cumprem compromissos de desperdício zero. O tamanho do mercado de vidro de embalagem do Equador para bebidas está projetado para atingir 110,6 quilotoneladas até 2031, avançando a um CAGR de 2,12% à medida que as importações premium e a expansão dos pontos de venda varejistas com cadeia de frio sustentam a demanda. Bebidas de malte não alcoólicas e águas minerais estão cada vez mais optando por designs flint leves para competir com latas em custos logísticos. Cosméticos e produtos de cuidados pessoais, embora pequenos em tonelagem, estão projetados para registrar um CAGR de 3,27% até 2031, impulsionados pelo maior gasto discricionário e pela premiumização impulsionada pelas redes sociais, que incentiva frascos flint ornamentados que destacam as formulações. Linhas locais de cuidados com a pele capitalizam alegações de "beleza limpa" ao adotar potes de vidro recicláveis, enquanto marcas de prestígio internacionais continuam a importar frascos decorados.

As aplicações alimentares aproveitam a tolerância ao calor do vidro para molhos de alta acidez e frutas em conserva, beneficiando-se do esforço do Equador para exportar agroprodutos de valor agregado. A participação do mercado de vidro de embalagem do Equador alocada a alimentos deve permanecer estável em 17,92% à medida que os investimentos em capacidade em linhas de retorta aumentam. A adoção farmacêutica concentra-se em frascos âmbar e ampolas, acompanhando o CAGR mais amplo de 8,06% da América Latina em medicamentos injetáveis. Xaropes para tosse e formulações pediátricas mostram adoção notável de vidro, alinhando-se à percepção dos médicos sobre inércia e segurança. A perfumaria permanece um nicho, mas ganha prestígio de marketing com destiladores artesanais de botânicos andinos que preferem garrafas sopradas à mão para justificar preços de venda sugeridos premium.

Por Cor: Flint Mantém a Liderança, Âmbar Avança Rapidamente

O vidro flint respondeu por 54,01% das remessas de 2025, impulsionado por sua versatilidade em evidenciar a clareza das bebidas e permitir um contraste vibrante de rótulos. O tamanho do mercado de vidro de embalagem do Equador vinculado a garrafas flint deve aumentar para 101,3 quilotoneladas até 2031, à medida que as cervejarias empregam a padronização do acabamento do gargalo para otimizar a retornabilidade. Os ganhos de redução de peso que espelham a redução de 30% no peso das garrafas da Vetropack oferecem um caminho para reduzir as emissões de frete sem sacrificar o apelo nas prateleiras. O domínio do flint também decorre da preferência do consumidor por potes de condimentos em tamanho familiar, que se beneficiam da visibilidade e de fechamentos com evidência de violação.

O vidro âmbar, com uma base menor, registra a trajetória mais rápida a um CAGR de 3,14% até 2031, à medida que as necessidades de fotoproteção aumentam para medicamentos biológicos e IPAs lupuladas. A participação do mercado de vidro de embalagem do Equador para garrafas âmbar está projetada para subir para 28,85% até 2031, apoiada por cervejeiros que experimentam stouts envelhecidas em barril que se degradam sob luz UV. Startups de bebidas de saúde e bem-estar adotam conta-gotas âmbar para shots funcionais, fortalecendo o pipeline do segmento. O vidro verde permanece vinculado às importações tradicionais de vinho e a cervejas lager selecionadas, mas sua participação está diminuindo gradualmente à medida que os produtores padronizam no flint para simplificar a cadeia de suprimentos. As iniciativas de reciclagem coletam os três principais fluxos de cores, e as linhas de separação de caco de vidro por cor em Guayaquil operam a 1,5 toneladas por dia, garantindo a disponibilidade de matéria-prima circular.

Análise Geográfica

A província costeira de Guayas ancora a produção doméstica porque o único forno está localizado no cinturão industrial de Guayaquil, que oferece proximidade portuária para importações de barrilha e caco de vidro. O cluster encurta os prazos de entrega para envasadores e exportadores costeiros que carregam contêineres refrigerados com bebidas acabadas destinadas aos mercados do Pacífico. Quito responde pelo maior nó de consumo individual, capturando aproximadamente um terço das vendas nacionais de cerveja artesanal e sediando o primeiro Glass Hub que canaliza 1,5 toneladas de caco de vidro diariamente para a matéria-prima do forno. Os distribuidores do planalto incorrem em altas sobretaxas de frete devido a rotas sinuosas que excedem 4.000 metros, mas os consumidores abastados sustentam a demanda por vidro premium por meio de lojas especializadas em garrafas.

As províncias de Loja e Azuay formam cinturões de consumo secundários, respondendo juntas por cerca de 10% da demanda de cerveja artesanal e beneficiando-se do turismo de base que favorece cervejas locais em embalagens retornáveis. As províncias amazônicas geram tonelagem limitada, mas registram adoção acima da média de vidro cosmético, vinculada a produtores de nicho de extratos botânicos que comercializam para ecoturistas. As cadeias logísticas do mercado de vidro de embalagem do Equador integram transferências multimodais. Os trechos ferroviários Guayaquil-Durán alimentam as rotas de caminhão que sobem os Andes, enquanto os ciclos reversos trazem o caco de vidro de volta, melhorando a eficiência energética do forno em 2% para cada aumento de 10% na proporção de caco. A dolarização estabiliza os preços CIF de importação para rolhas especializadas e revestimentos decorativos provenientes dos Estados Unidos, da China e da União Europeia, permitindo que os conversores gerenciem a volatilidade dos custos de insumos.

O pacote da Lei de Competitividade Energética de USD 700 milhões do governo, aprovado em 2024, desbloqueia PPAs de eletricidade renovável que poderiam reduzir os custos de energia do forno no médio prazo. Projetos eólicos costeiros e esquemas hidrelétricos a fio d'água andinos agora se qualificam para interconexão acelerada, proporcionando ao setor de vidro um caminho para descarbonizar suas operações de fusão. As taxas de disposição em aterros municipais em Quito e Guayaquil sobem anualmente, incentivando os envasadores de bebidas a retornar o caco de vidro e reduzir os custos de descarte. Coletivamente, essas dinâmicas geográficas mantêm sinergias estreitas entre costa e planalto, ao mesmo tempo que reforçam o valor dos nós de reciclagem localizados na sustentação do mercado de vidro de embalagem do Equador.

Cenário Competitivo

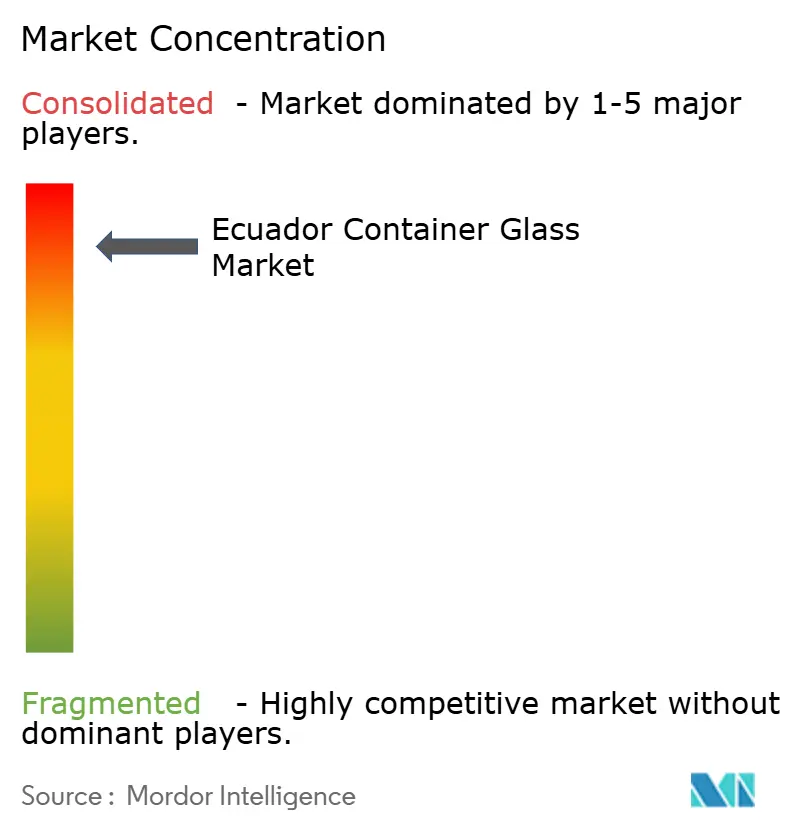

O Equador opera como um mercado de fato com forno único: a planta de fusão contínua da O-I Cridesa em Guayaquil fornece embalagens flint, âmbar e verdes para envasadores de bebidas, alimentos e produtos farmacêuticos. Importadores da Colômbia, Peru e Chile fornecem formatos de nicho, como frascos de borossilicato e potes cosméticos ultra-flint, injetando tensão de preço limitada nos SKUs de gargalo padrão. Retrofits de eficiência energética, incluindo queimadores oxi-combustível de alta transmissão e pré-aquecedores de lote, estão em andamento para compensar o aumento das tarifas de eletricidade e as divulgações de carbono orientadas por ESG. A O-I faz parceria com a ReciVeci no Glass Hub, reforçando os fluxos de caco de vidro vinculados ao fornecedor, reduzindo as temperaturas de fusão em até 40 °C e diminuindo as emissões de Escopo 1.[3]ReciVeci, "Visão Geral do Projeto Latitude R – ECU," reciveci.com

Os envasadores regionais buscam decoração diferenciada, como acabamentos em ácido, cristal de baixo chumbo e codificação a laser, para atrair consumidores millennials e da Geração Z que priorizam embalagens premium. Aplicadores de manga termorretrátil importados permitem que os envasadores locais executem designs de edição limitada sem alto estoque de rótulos, sustentando ASPs mais elevados por caixa. A redução de peso permanece o principal campo de batalha técnico: testes em garrafas de cerveja âmbar de 250ml mostram uma redução de 10% no uso de vidro sem comprometer a resistência à carga superior, desbloqueando economias de custo de frete e melhor desempenho de quebra em estradas de montanha.

Os proprietários de marcas adotam financiamento da cadeia de suprimentos para cobrir o float de 90 dias dos ciclos de vidro retornável, usando garantias bancárias asseguradas contra pools de garrafas. As cervejarias maiores geralmente mantêm linhas de lavagem de garrafas internas, enquanto os produtores artesanais emergentes tendem a terceirizar esse serviço, destacando oportunidades para plataformas compartilhadas de logística de vidro. A conformidade regulatória, particularmente a execução dos marcos de redução de plásticos, fortalece o fosso competitivo do vidro, enquanto os incentivos fiscais à adoção de energia renovável reduzem as disparidades futuras de custo operacional em relação aos conversores de PET. No geral, a intensidade de capital, o acesso a caco de vidro em circuito fechado e o alinhamento regulatório sustentam um nível moderado de intensidade competitiva no mercado de vidro de embalagem do Equador.

Líderes do Setor de Vidro de Embalagem do Equador

O-I Glass, Inc.

Vitro, S.A.B. de CV

PSC Products Inc. (Vivaplex)

Ecuaenvases Cia Ltda.

Feemio Group Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A ReciVeci lançou o piloto "Recicla Siempre" com o Mi Comisariato, adicionando quatro estações de entrega em pontos de venda varejistas em Quito que capturam vidro junto com outros recicláveis, recompensando os coletores com pontos digitais resgatáveis por mantimentos.

- Outubro de 2024: A Ecuavisa destacou o desempenho do Glass Hub; a instalação atingiu 1,5 toneladas por dia de produção em seu primeiro trimestre de operação, fornecendo o primeiro centro de coleta exclusivo de vidro do Equador.

- Julho de 2024: A oitava Copa Cervecera Mitad del Mundo reuniu 600 marcas de cerveja latino-americanas, sublinhando o marco do setor artesanal de 250 cervejarias e 8.000 empregos.

- Julho de 2024: O Banco Mundial aprovou USD 700 milhões em financiamento para o desenvolvimento, com cláusulas de energia que permitem a geração privada de energia renovável, beneficiando a fusão de vidro de alta intensidade energética.

Escopo do Relatório do Mercado de Vidro de Embalagem do Equador

As embalagens do Equador referem-se a garrafas e potes limpos feitos de vidro. O escopo exclui janelas e outros produtos de vidro que não sejam embalagens. O vidro de embalagem é utilizado nas indústrias de bebidas alcoólicas e não alcoólicas devido à sua capacidade de manter inércia química, esterilidade e impermeabilidade. As embalagens de vidro são valorizadas por suas propriedades únicas, incluindo transparência, inércia e capacidade de preservar a qualidade e a integridade de seu conteúdo. O mercado de embalagens de vidro da Bulgária acompanha o volume de remessas de diferentes tipos de embalagens de vidro nos setores de usuários finais do mercado.

O mercado de vidro de embalagem do Equador é segmentado por vertical de usuário final (bebidas [bebidas alcoólicas (cerveja, vinho, destilados e outras bebidas alcoólicas {sidra e outras bebidas fermentadas}), bebidas não alcoólicas (sucos, bebidas carbonatadas (CSDs), bebidas à base de produtos lácteos, outras bebidas não alcoólicas)], alimentos [geleia, compota, marmelada, mel, salsichas e condimentos, óleo, conservas], cosméticos e cuidados pessoais, produtos farmacêuticos (excluindo frascos e ampolas) e perfumaria, por cor (verde, âmbar, flint e outras cores). O relatório oferece previsões de mercado e tamanho em volume (quilotoneladas) para todos os segmentos acima.

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Destilados | ||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | ||

| Não Alcoólicas | Sucos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas à Base de Produtos Lácteos | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentos (Geleia, Compota, Marmelada, Mel, Salsichas e Condimentos, Óleo, Conservas) | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | ||

| Perfumaria | ||

| Verde |

| Âmbar |

| Flint |

| Outras Cores |

| Por Usuário Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Destilados | |||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | |||

| Não Alcoólicas | Sucos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas à Base de Produtos Lácteos | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentos (Geleia, Compota, Marmelada, Mel, Salsichas e Condimentos, Óleo, Conservas) | |||

| Cosméticos e Cuidados Pessoais | |||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | |||

| Perfumaria | |||

| Por Cor | Verde | ||

| Âmbar | |||

| Flint | |||

| Outras Cores | |||

Principais Perguntas Respondidas no Relatório

Qual é o volume atual e o CAGR esperado para o mercado de vidro de embalagem do Equador até 2031?

As remessas atingiram 168,54 quilotoneladas em 2026 e estão projetadas para crescer a um CAGR de 2,05%, atingindo 186,53 quilotoneladas até 2031.

Qual segmento de uso final consome mais vidro de embalagem no Equador?

As bebidas dominam, respondendo por 59,02% do volume de 2025 graças à robusta demanda por cerveja artesanal, vinho, destilados e refrigerantes.

Por que o vidro âmbar está crescendo mais rapidamente do que outros segmentos de cor no Equador?

Frascos farmacêuticos e estilos de cerveja premium que necessitam de proteção UV estão impulsionando o CAGR de 3,14% do âmbar, o mais alto entre as categorias de cor.

Como as leis de redução de plásticos do Equador influenciam as escolhas de embalagens para marcas de bebidas?

O conteúdo reciclado de PET obrigatório e as proibições graduais de plásticos de uso único tornam o vidro a alternativa compatível e premium, direcionando as marcas para garrafas retornáveis.

Quais desafios logísticos afetam a distribuição de garrafas de vidro nas províncias do planalto?

Apenas um quinto das estradas é pavimentado; as sinuosas rotas andinas aumentam o risco de quebra e os custos de frete, tornando as entregas rurais mais caras do que as remessas costeiras.

Quem fornece a maior parte do vidro de embalagem do Equador e quão concentrada é a produção?

A O-I Cridesa opera o único forno do país, detendo mais de 60% de participação, enquanto as importações da Colômbia, Peru e Chile preenchem lacunas de formatos de nicho.

Página atualizada pela última vez em: