Tamanho e Participação do Mercado de Vidro para Embalagens do México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

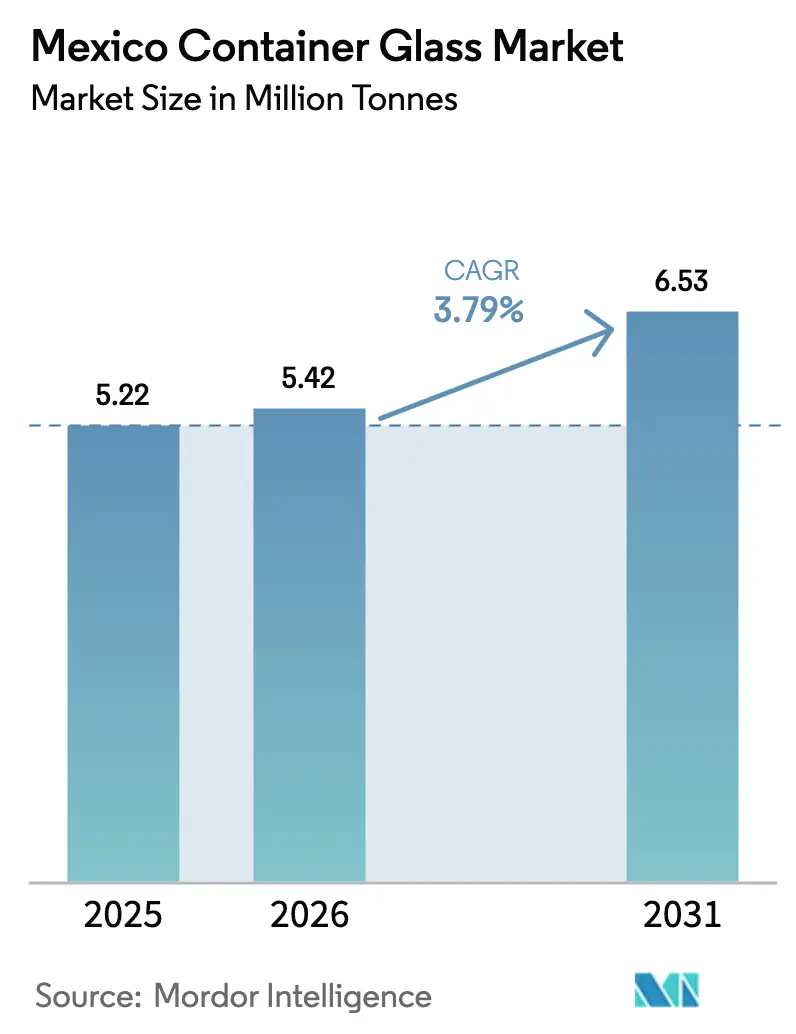

| Tamanho do mercado no ano base (2025) | 5.22 Milhões de toneladas |

| Volume do Mercado (2026) | 5.42 Milhões de toneladas |

| Volume do Mercado (2031) | 6.53 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.79% CAGR |

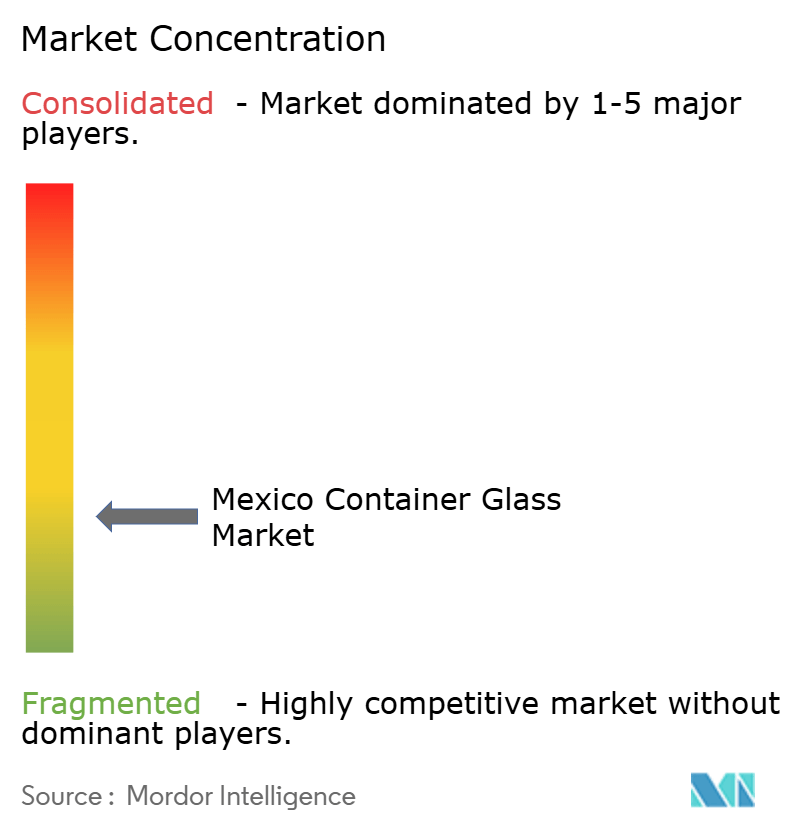

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro para Embalagens do México por Mordor Intelligence

O tamanho do Mercado de Vidro para Embalagens do México em 2026 é estimado em 5,42 milhões de toneladas, crescendo a partir do valor de 5,22 milhões de toneladas em 2025, com projeções para 2031 indicando 6,53 milhões de toneladas, crescendo a um CAGR de 3,79% entre 2026 e 2031. A instalação de operações próximas por proprietários de marcas de bebidas e farmacêuticos, o momentum sustentado nas exportações de tequila e o financiamento para descarbonização apoiado pelo governo sustentam coletivamente essa trajetória de crescimento. O México já é o maior fornecedor de garrafas de vidro para os Estados Unidos, exportando embalagens no valor de USD 550 milhões em 2023, enquanto os produtores domésticos de destilados geraram 495,8 milhões de litros de tequila e exportaram 400,3 milhões de litros em 2024, mantendo as linhas de fornos operando próximas à capacidade nominal. O mercado de vidro para embalagens do México se beneficia de uma base de demanda dupla: consumo local expressivo e um robusto pipeline de exportações que absorve garrafas premium para destilados à base de agave, cerveja artesanal e produtos farmacêuticos de alto valor. As pressões competitivas concentram-se em melhorias de eficiência energética, disponibilidade de caco de vidro e na capacidade de oferecer produções curtas para bebidas artesanais, fatores que moldam as prioridades de investimento de capital no curto prazo.

Principais Conclusões do Relatório

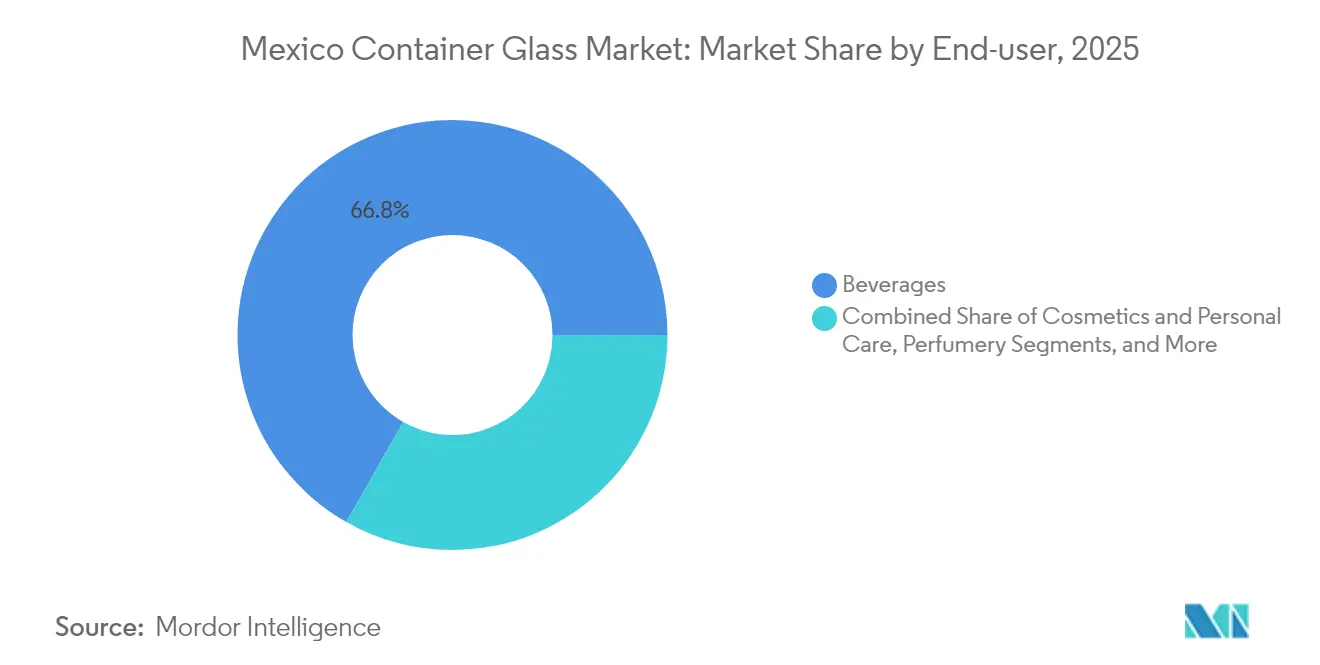

- Por usuário final, as bebidas responderam por 66,78% da participação do mercado de vidro para embalagens do México em 2025.

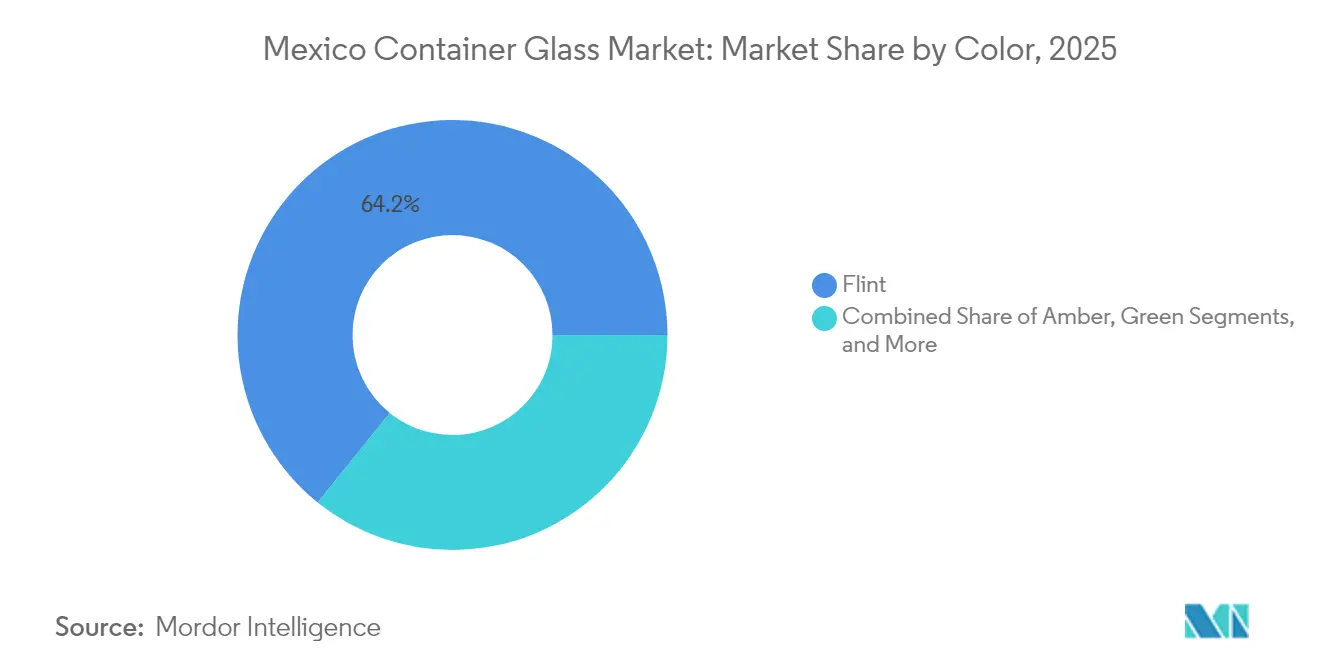

- Por cor, o mercado de vidro para embalagens do México para vidro âmbar está projetado para crescer a um CAGR de 4,88% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Vidro para Embalagens do México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por embalagens premium de bebidas | +0.8% | Nacional; Jalisco, Guanajuato, Michoacán | Médio prazo (2 a 4 anos) |

| Pressão por sustentabilidade e reciclabilidade | +0.6% | Nacional; Cidade do México, Monterrey, Guadalajara | Longo prazo (≥ 4 anos) |

| Boom de cerveja artesanal e destilados artesanais | +0.5% | Nacional; centro e norte do México | Curto prazo (≤ 2 anos) |

| Aumento das exportações de destilados à base de agave | +0.7% | Jalisco, Nayarit, Michoacán, Guanajuato, Tamaulipas | Médio prazo (2 a 4 anos) |

| Incentivos governamentais para vidro reciclado | +0.4% | Nacional | Longo prazo (≥ 4 anos) |

| Instalação de linhas de envase farmacêutico próximas | +0.3% | Norte do México, Bajío, Cidade do México | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por embalagens premium de bebidas

A produção recorde de tequila de 495,8 milhões de litros e as exportações de 400,3 milhões de litros em 2024 intensificaram a demanda por garrafas flint mais pesadas e personalizadas que sinalizam autenticidade nas prateleiras dos Estados Unidos. As cervejarias artesanais seguem a tendência, encomendando embalagens com relevos para se destacar em conjuntos de varejo concorridos e dispostas a pagar um prêmio pela exclusividade do design. Os produtores de destilados voltados para exportação tratam agora a estética da garrafa como uma alavanca central de marketing, levando os fabricantes de vidro a instalar máquinas IS flexíveis capazes de produções mais curtas. A disposição dos consumidores em pagar preços unitários mais elevados por embalagens diferenciadas aumenta a receita média por tonelada, amortecendo assim os produtores contra a volatilidade dos preços de energia. Com os Estados Unidos absorvendo aproximadamente 80% das exportações de destilados de agave, os participantes do mercado de vidro para embalagens do México desfrutam de uma demanda estável por formatos premium, apesar da pressão tarifária.

Pressão por sustentabilidade e reciclabilidade

Os mandatos corporativos favorecem o vidro infinitamente reciclável, mas a taxa de utilização de caco de vidro no México fica em torno de 12% das 2,5 milhões de toneladas geradas anualmente. As grandes empresas de bebidas responderam construindo logística de ciclo fechado, exemplificada pelo hub da O-I em Chihuahua, que processa vidro pós-consumo para uso como matéria-prima em fornos. As diretrizes de economia circular da SEMARNAT e a Iniciativa Industria Sustentable 2025, no valor de USD 100 milhões, direcionam ainda mais o capital para fornos oxi-combustível e sistemas de energia alternativa que podem reduzir os custos de energia em até 40%. À medida que o escrutínio ambiental se intensifica, os proprietários de marcas estão cada vez mais vinculando a aquisição de garrafas aos roteiros de redução de carbono dos fornecedores, impulsionando o mercado de vidro para embalagens do México em direção a maior teor de material reciclado e tecnologias de fusão com menores emissões.

Boom de cerveja artesanal e destilados artesanais

O aumento da renda disponível e a mudança nos gostos elevaram a produção de cerveja artesanal e desencadearam um renascimento do mezcal, com este último registrando 12,2 milhões de litros de produção e 7,8 milhões de litros de exportações em 2023. Ambos os nichos dependem do vidro para transmitir artesanalidade, favorecendo o âmbar para proteção UV e recursos de molde intrincados para diferenciação nas prateleiras. Tamanhos de lote menores pressionam os produtores a aprimorar a agilidade nas trocas de produção e a investir em inspeção digital para minimizar o desperdício em geometrias complexas. As cervejarias regionais formam ciclos de fornecimento estreitos com plantas de vidro próximas, reduzindo as emissões de frete e os tempos de resposta. O avanço artesanal, portanto, beneficia as plantas capazes de operações multicoloridas e de troca rápida dentro do mercado de vidro para embalagens do México.

Aumento das exportações de destilados à base de agave

Com as exportações de tequila superando 400,3 milhões de litros em 2024 e as remessas de mezcal concentradas fortemente nos Estados Unidos, as garrafas para exportação devem cumprir os rigorosos critérios de impacto e carga superior da ASTM. Os produtores especificam cada vez mais fundos mais profundos, calcanhares mais espessos e acabamentos de gargalo refinados para garantir a resiliência durante o transporte em rotas multimodais. A demanda internacional por formatos diferenciados leva as oficinas de moldes a expandir seus serviços de design, incorporando assim propriedade intelectual nas embalagens. Embora as tarifas propostas pelos Estados Unidos de até 25% possam remodelar as escalas de preços, o México permanece a única fonte legítima de tequila e mezcal, ancorando a demanda de base por embalagens de vidro conformes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Substituição por PET e alumínio | -0.9% | Nacional; bebidas e alimentos | Curto prazo (≤ 2 anos) |

| Altos custos de energia para fornos | -0.7% | Nacional; regiões de uso intensivo de energia | Médio prazo (2 a 4 anos) |

| Investimento de capital para atualização de fornos na transição para gás | -0.5% | Nacional | Médio prazo (2 a 4 anos) |

| Escassez doméstica de caco de vidro | -0.4% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Substituição por PET e alumínio

As linhas de bebidas sensíveis a custos continuam migrando para PET leve e alumínio, especialmente à medida que os sobretaxas de combustível ampliam as economias logísticas oferecidas por formatos de menor massa. O boom de entrega de alimentos por si só adiciona 300.000 toneladas de resíduos plásticos anualmente, sinalizando a aceitação do consumidor por embalagens não vítreas em canais de conveniência. Durante as desacelerações econômicas, os proprietários de marcas priorizam o custo unitário em detrimento dos atributos premium, cedendo temporariamente participação de mercado ao mercado de vidro para embalagens do México. No entanto, o momentum regulatório para embalagens recicláveis e a fidelidade do consumidor nas categorias premium protegem o volume no longo prazo.

Altos custos de energia para fornos

A fusão de vidro no México depende de eletricidade e gás natural, que, em média, custam quase o dobro dos benchmarks dos Estados Unidos, corroendo a margem de manobra. As concessionárias nos estados do norte enfrentam déficits hídricos intermitentes causados por secas, aumentando a exposição à geração térmica de maior custo. Os produtores estão acelerando as conversões para oxi-combustível, a recuperação de calor residual e os testes com matérias-primas alternativas para contrabalançar a penalidade. O crédito governamental no âmbito da Iniciativa Industria Sustentable 2025 está disponível, mas os ciclos de solicitação e os obstáculos ao financiamento de projetos atrasam o alívio imediato.[1]MexicoIndustry, "Iniciativa Industria Sustentable 2025," MEXICOINDUSTRY.COM Consequentemente, a intensidade energética permanece um gargalo estratégico para a competitividade do México no mercado de vidro para embalagens.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Usuário Final: Bebidas Sustentam a Liderança em Volume

As bebidas responderam por 66,78% da participação do mercado de vidro para embalagens mexicano em 2025, à medida que destiladores, cervejeiros e engarrafadores de refrigerantes mantiveram suas linhas operando próximas à capacidade total. A produção de 495,8 milhões de litros de tequila gerou uma demanda extraordinária por garrafas flint pesadas, enquanto a Coca-Cola FEMSA movimentou 2.052,9 milhões de caixas unitárias de refrigerantes, sustentando a demanda por embalagens de vidro retornáveis e de uso único. A Constellation Brands garante cerca de 60% de suas necessidades de garrafas de cerveja mexicana por meio de uma joint venture com a O-I Glass, ilustrando a escala dos contratos de bebidas firmados que estabilizam a utilização dos fornos.

Além do álcool, as marcas de água mineral e sucos premium adotam o vidro para se diferenciar em qualidade e reciclabilidade, aprofundando o fosso do segmento. Cosméticos e cuidados pessoais são as aplicações de crescimento mais rápido, expandindo-se a um CAGR de 5,07% à medida que marcas de cuidados com a pele de luxo transitam do plástico para potes de vidro para preservação do produto. Frascos farmacêuticos e formatos injetáveis representam uma fatia menor, mas a instalação de linhas de envase em Monterrey e no Bajío está ampliando a tonelagem endereçável, aguçando o foco dos produtores em embalagens de borossilicato Tipo I e flint revestido.

Por Cor: Flint Domina, Âmbar Acelera

O flint manteve uma participação de mercado expressiva de 64,21% no mercado de vidro para embalagens mexicano em 2025, sustentado por padrões de exportação que favorecem a transparência para tequila e medicamentos estéreis. Os comerciantes de destilados aproveitam a clareza para exibir as tonalidades do líquido e confiam a narrativa da marca a ornamentos em relevo e gravações nos ombros das garrafas. Os reguladores farmacêuticos também estipulam frascos transparentes para inspeção visual, reforçando a tonelagem de base de flint.

O âmbar é o segmento de maior crescimento, expandindo-se a um CAGR de 4,88% até 2031 pela necessidade de proteção UV da cerveja artesanal e pelas formulações farmacêuticas sensíveis à luz. As cervejarias na Baja e no corredor central padronizaram as garrafas long-neck âmbar, graças à expansão do alcance da cadeia de frio que tolera ciclos de retorno. Os tons verde e especiais permanecem nichos, favorecidos por vinícolas boutique ou marcas de mezcal premium que buscam visuais exclusivos, mas representam margem incremental no setor de vidro para embalagens do México.

Análise Geográfica

A capacidade de produção está concentrada em Jalisco, Estado do México, Nuevo León e Guanajuato, locais que combinam mão de obra qualificada, acesso a areia de sílica e proximidade a rodovias ou ferrovias com ligação aos portos de entrada dos Estados Unidos. As plantas no centro do México se beneficiam da proximidade com os engarrafadores de destilados de agave, o que reduz o frete de entrada de matérias-primas e a logística de saída de produtos acabados. Os fornos do norte aproveitam distâncias de transporte mais curtas até os compradores dos Estados Unidos, uma vantagem acentuada pelas regras de origem do Acordo Estados Unidos-México-Canadá para insumos de embalagem.

As tarifas de energia divergem entre as regiões; os polos industriais do norte frequentemente obtêm eletricidade marginalmente mais barata, mas enfrentam risco de escassez de água, enquanto os locais centrais se beneficiam de redes de gás natural mais densas. Os centros de reciclagem são escassos, com a instalação da O-I em Chihuahua se destacando como um processador dedicado de caco de vidro que abastece múltiplos fornos. A expansão das redes de coleta de caco de vidro reduziria a dependência de matérias-primas virgens e diminuiria as temperaturas de fusão, um imperativo estratégico apontado por todos os principais produtores.

As expansões contínuas de rodovias e os projetos de aprofundamento de portos ampliam a vantagem exportadora do mercado de vidro para embalagens do México. À medida que o Bajío se desenvolve como um polo de fabricação de ciências da vida, os fabricantes de vidro avaliam os benefícios de atualizações em instalações existentes em comparação com novas construções para atender à demanda por embalagens de grau farmacêutico. Cada localidade enfrenta diferentes prazos para licenciamento, conexões de utilidades e autorizações ambientais, influenciando o sequenciamento da alocação de capital entre os produtores.

Cenário Competitivo

O mercado de vidro para embalagens mexicano é caracterizado por um campo moderadamente concentrado, onde os cinco principais fornecedores detêm coletivamente uma participação estimada de 55 a 60%. Vitro, O-I Glass, Saverglass, BA Glass-Vidrio Formas e Fevisa aproveitam redes de múltiplos fornos, oficinas de moldes próprias e contratos de fornecimento de longo prazo para proteger a base instalada. A joint venture da O-I em Nava fornece aproximadamente 60% das necessidades de garrafas de cerveja da Constellation Brands, destacando a eficácia dos acordos cativos.

A consolidação persiste: a BA Glass adquiriu 60% da Vidrio Formas por EUR 125 milhões (USD 133 milhões) em 2023, ingressando na arena norte-americana com capacidade de 320 toneladas por dia. Os investimentos estratégicos concentram-se em reconstruções de fornos, automação de máquinas IS e sistemas de inspeção a quente que reduzem as taxas de defeitos. Os novos concorrentes atendem a produtores artesanais com capacidades de produção em pequenos lotes, explorando lacunas deixadas pelos incumbentes de alto volume.

As fricções comerciais introduzem complexidade: a matriz de direitos antidumping dos Estados Unidos varia de 13,95% para a Fevisa a 96,95% para exportadores menores, inclinando a competitividade em favor do fornecimento doméstico para compradores americanos. Os altos custos de energia pressionam as margens, mas subsídios governamentais de até USD 2 milhões por projeto no âmbito da Iniciativa Industria Sustentable 2025 atraem empresas a modernizar queimadores oxi-combustível e sistemas de recuperação de calor residual. Em última análise, o sucesso depende do equilíbrio entre disciplina de custos e a flexibilidade de design exigida pelos clientes premium de bebidas e farmacêuticos.

Líderes do Setor de Vidro para Embalagens do México

O-I Glass, Inc.

Gerresheimer AG

Tecnoglass S.A.

Vitro, S.A.B. de C.V.

Saverglass SAS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A AB InBev comprometeu um programa de capital de USD 3,6 bilhões por meio do Grupo Modelo, sinalizando sua confiança duradoura nas cadeias de fornecimento de fabricação e engarrafamento mexicanas.

- Março de 2025: O Stevanato Group registrou receita recorde de EUR 1.104 milhões (USD 1.179 milhões) no exercício fiscal de 2024 e destacou a expansão da produção de seringas em sua unidade de Monterrey.

- Março de 2025: A segunda rodada da Iniciativa Industria Sustentable 2025 abriu USD 100 milhões para a descarbonização industrial, com fabricantes de vidro entre os solicitantes elegíveis.

- Janeiro de 2025: A Libbey confirmou que as operações contínuas em sua planta de Monterrey manterão o fornecimento para a América Latina isolado da reestruturação nos Estados Unidos.

Escopo do Relatório do Mercado de Vidro para Embalagens do México

Embalagens de vidro referem-se a garrafas e potes limpos feitos de vidro. O escopo exclui janelas e outros produtos de vidro que não sejam embalagens. O vidro para embalagens é utilizado nas indústrias de bebidas alcoólicas e não alcoólicas devido à sua capacidade de manter inércia química, esterilidade e impermeabilidade. As embalagens de vidro são valorizadas por suas propriedades únicas, incluindo transparência, inércia e capacidade de preservar a qualidade e a integridade de seu conteúdo.

O mercado de vidro para embalagens do México é segmentado por vertical de usuário final (bebidas [bebidas alcoólicas (cerveja, vinho, destilados e outras bebidas alcoólicas {sidra e outras bebidas fermentadas}), bebidas não alcoólicas (sucos, bebidas carbonatadas (CSDs), bebidas à base de laticínios, outras bebidas não alcoólicas)], alimentos [geleias, compotas, marmeladas, mel, salsichas e condimentos, óleo, conservas], cosméticos e cuidados pessoais, produtos farmacêuticos (excluindo frascos e ampolas) e perfumaria), por cor (verde, âmbar, flint e outras cores). O relatório oferece previsões de mercado e tamanho em volume (quilotoneladas) para todos os segmentos acima.

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Destilados | ||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | ||

| Não Alcoólicas | Sucos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas à Base de Laticínios | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentos (Geleias, Compotas, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | ||

| Perfumaria | ||

| Verde |

| Âmbar |

| Flint |

| Outras Cores |

| Por Usuário Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Destilados | |||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | |||

| Não Alcoólicas | Sucos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas à Base de Laticínios | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentos (Geleias, Compotas, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | |||

| Cosméticos e Cuidados Pessoais | |||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | |||

| Perfumaria | |||

| Por Cor | Verde | ||

| Âmbar | |||

| Flint | |||

| Outras Cores | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de vidro para embalagens mexicano em 2026?

O tamanho do mercado de vidro para embalagens do México é de 5,42 milhões de toneladas em 2026 e está no caminho para atingir 6,53 milhões de toneladas até 2031.

Qual é o principal usuário final de vidro para embalagens no México?

As bebidas dominam com 66,78% da participação do mercado de vidro para embalagens do México em 2025, impulsionadas principalmente pelo engarrafamento de tequila, mezcal e cerveja.

Qual segmento de cor está crescendo mais rapidamente?

As garrafas âmbar, favorecidas pela cerveja artesanal e pelos produtos farmacêuticos sensíveis à luz, estão se expandindo a um CAGR de 4,88% até 2031.

Como os custos de energia estão impactando os produtores?

Os fornos mexicanos pagam quase o dobro das tarifas de energia dos Estados Unidos, impulsionando investimentos em eficiência e a participação no programa de financiamento da Iniciativa Industria Sustentable 2025.

Qual é o papel da instalação de operações próximas para o vidro farmacêutico?

Os fabricantes de medicamentos que realocam linhas de envase para o norte do México e o Bajío estão impulsionando a demanda por frascos e seringas de Tipo I e flint revestido adquiridos localmente.

Página atualizada pela última vez em: