Tamanho e Participação do Mercado de Vidro para Embalagens do Irã

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

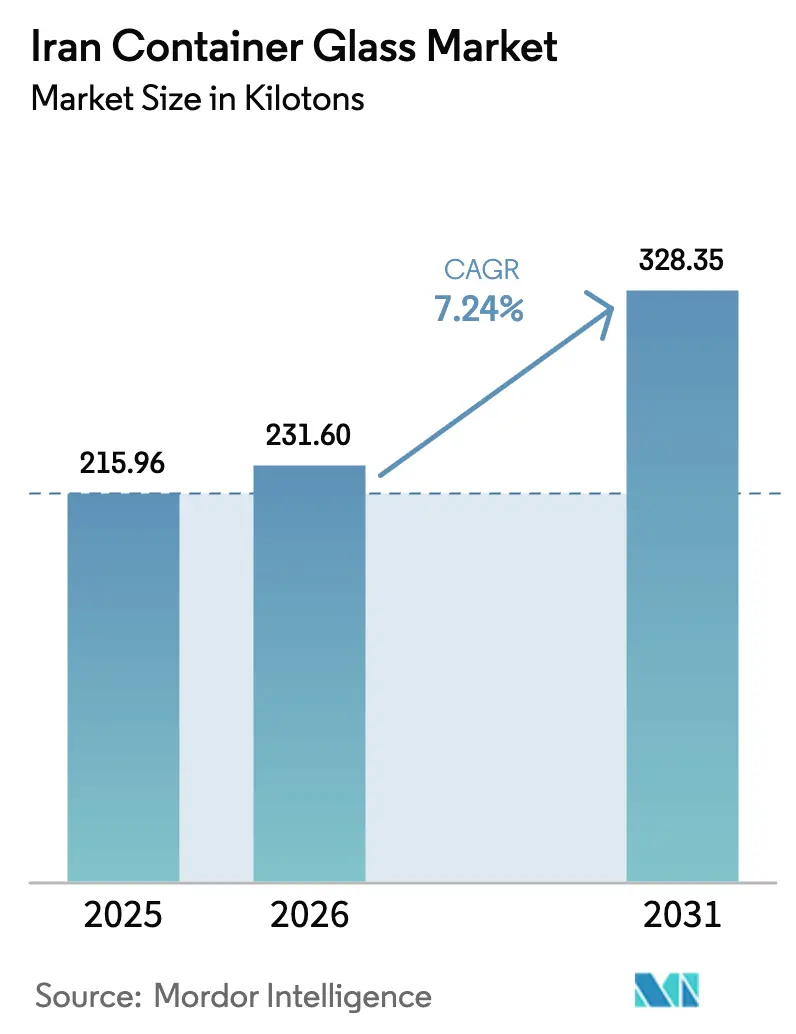

| Tamanho do mercado no ano base (2025) | 215.96 quilotoneladas |

| Volume do Mercado (2026) | 231.6 quilotoneladas |

| Volume do Mercado (2031) | 328.35 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 7.24% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro para Embalagens do Irã por Mordor Intelligence

Espera-se que o tamanho do mercado de vidro para embalagens do Irã cresça de 215,96 quilotoneladas em 2025 para 231,6 quilotoneladas em 2026, com previsão de atingir 328,35 quilotoneladas até 2031 a um CAGR de 7,24% no período 2026-2031. O crescimento robusto é sustentado pela abundante base de matérias-primas domésticas do país, pelas cadeias de produção integradas e por uma estratégia orientada à exportação que destina aproximadamente 40% da produção diária a clientes no exterior, especialmente na Turquia e na Ásia Central. As vantagens competitivas derivam da capacidade dedicada de carbonato de sódio, notadamente a instalação própria do Kaveh Glass, inaugurada em 2005, que protege os fabricantes das oscilações de preços globais.[1]Kaveh Glass Industrial Group, "Matéria-Prima – Kaveh Glass," kavehglass.com Embora as reformas nos subsídios de energia possam aumentar os custos operacionais dos fornos em 20-30% no médio prazo, a recente facilitação do comércio com os Emirados Árabes Unidos e a expansão dos corredores do CCG criam novas oportunidades de exportação.

Principais Conclusões do Relatório

- Por usuário final, as bebidas capturaram 50,88% da participação do mercado de vidro para embalagens do Irã em 2025.

- Por cor, o mercado de vidro para embalagens do Irã para vidro âmbar está projetado para crescer a um CAGR de 8,37% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Vidro para Embalagens do Irã

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por embalagens premium em alimentos e bebidas | +1.8% | Teerã e centros industriais | Médio prazo (2-4 anos) |

| Mudança liderada pela urbanização em direção a embalagens de vidro sustentáveis | +1.2% | Teerã, Isfahan, Mashhad, Tabriz | Longo prazo (≥ 4 anos) |

| Aumento de startups de bebidas artesanais utilizando garrafas de vidro | +0.9% | Região metropolitana de Teerã, capitais provinciais | Curto prazo (≤ 2 anos) |

| Iniciativas de localização farmacêutica pós-COVID-19 | +1.5% | Polos de Qazvin e Teerã | Médio prazo (2-4 anos) |

| Expansão da infraestrutura de reciclagem melhorando o fornecimento de caco de vidro | +0.8% | Shamsabad, Takestan, Qazvin | Longo prazo (≥ 4 anos) |

| Flexibilização das sanções impulsionando oportunidades de exportação para o CCG | +1.1% | Corredores comerciais do sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da demanda por embalagens premium em alimentos e bebidas

Os fabricantes relatam prêmios de preço de 25-30% para mel, geleias e condimentos vendidos em vidro, impulsionados pela visibilidade nas redes sociais e pelo maior poder aquisitivo urbano. As plantas de vidro já operam com 850.000 toneladas de capacidade anual de embalagens, permitindo uma resposta ágil sem grandes investimentos de capital.

Mudança liderada pela urbanização em direção a embalagens de vidro sustentáveis

Com taxas de urbanização acima de 75%, os programas municipais em Teerã e Isfahan promovem fluxos de reciclagem de vidro que reduzem as necessidades de energia em 10-15% por tonelada de produção, de acordo com dados diários. Os produtores destacam a reciclabilidade infinita, atraindo grupos de consumidores mais instruídos.

Aumento de startups de bebidas artesanais utilizando garrafas de vidro

Pequenas marcas estão adotando garrafas impressas em quatro cores personalizadas da Takestan Packaging Glass para diferenciar suas linhas artesanais de refrigerantes e kombuchá. Pedidos de pequenos lotes com margens mais elevadas aumentam a rentabilidade para os fornecedores.

Iniciativas de localização farmacêutica pós-COVID-19

As políticas domésticas priorizam a disponibilidade de recipientes estéreis, levando a Mofid e a Razi Pharmaceutical Glass a ampliar suas linhas de garrafas âmbar e flint tanto para os mercados de exportação locais quanto regionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da substituição por embalagens de PET e alumínio | -1.4% | Nacional | Curto prazo (≤ 2 anos) |

| Volatilidade nos preços do carbonato de sódio e dos insumos energéticos | -1.1% | Teerã, Qazvin, Takestan | Médio prazo (2-4 anos) |

| Reformas nos subsídios de energia elevando os custos dos fornos | -0.9% | Instalações em todo o país | Curto prazo (≤ 2 anos) |

| Depreciação cambial atrasando atualizações tecnológicas | -0.7% | Empresas dependentes de importações | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da substituição por embalagens de PET e alumínio

O PET oferece uma redução de peso de 40-50%, diminuindo os custos de frete para produtores de refrigerantes sensíveis ao preço. O uso de latas de alumínio cresce onde os sistemas urbanos de reciclagem apoiam economias circulares, embora as restrições domésticas de fundição de metais limitem uma expansão rápida.

Volatilidade nos preços do carbonato de sódio e dos insumos energéticos

O carbonato de sódio pode representar 20% do custo; as quedas nos preços spot globais oferecem alívio, mas os compradores iranianos permanecem expostos devido à limitada aquisição de produção fora do Kaveh. As reformas nos subsídios de gás natural ameaçam elevar as contas de energia em toda a economia em USD 70 bilhões anualmente.[2]Procurement Resource, "Preços do Carbonato de Sódio em Queda," procurementresource.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Usuário Final: Bebidas Impulsionam o Volume Enquanto Cosméticos Aceleram o Crescimento

As bebidas representaram 50,88% da participação do mercado de vidro para embalagens do Irã em 2025, impulsionadas pelo consumo consolidado de sucos e refrigerantes. Cosméticos e cuidados pessoais estão projetados para expandir a um CAGR de 8,92%, apoiados pelo aumento da participação feminina no mercado de trabalho e pelos gastos com beleza premium.

Os fabricantes utilizam linhas flexíveis para atender aos nichos de alimentos, farmacêuticos e perfumaria, garantindo assim fluxos de receita diversificados. A Crystal Iran aproveita três décadas de conhecimento especializado para fornecer potes e frascos especializados ao lado de garrafas convencionais para bebidas.

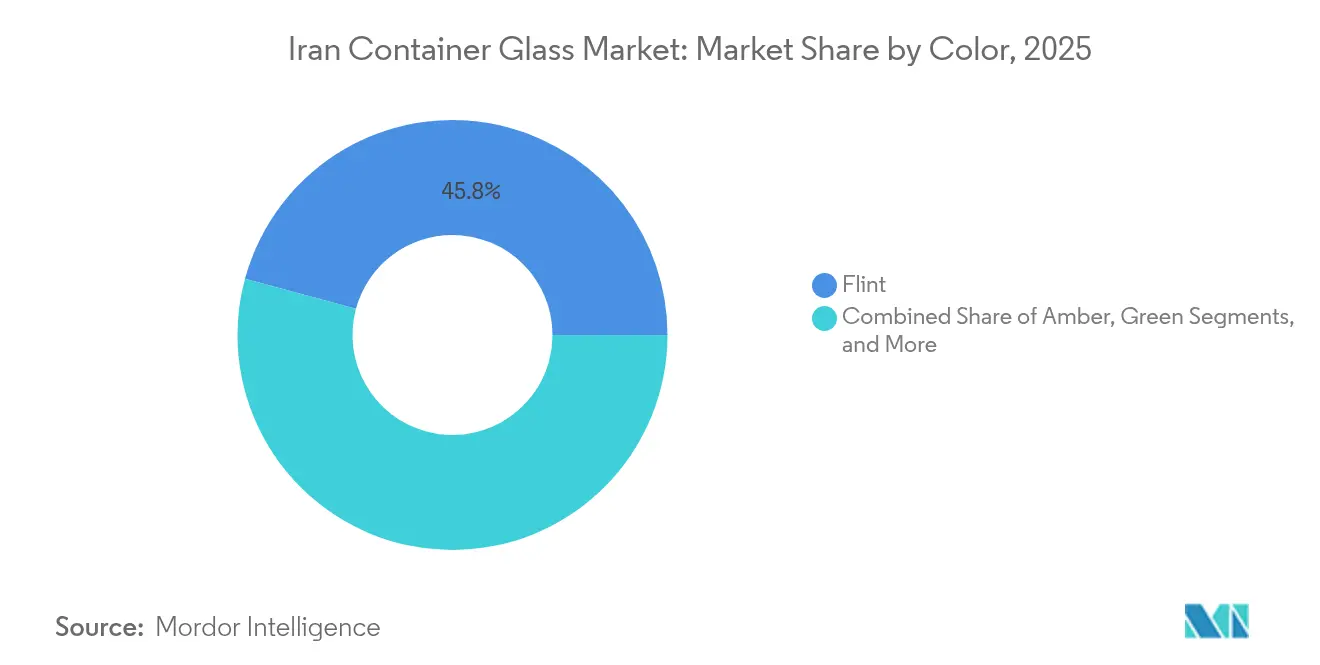

Por Cor: Domínio do Flint Encontra a Inovação do Âmbar

O flint manteve uma participação de 45,79% no mercado iraniano de vidro para embalagens em 2025, favorecido pela sua clareza de inspeção nas indústrias farmacêutica e alimentícia. O âmbar está projetado para ser o de crescimento mais rápido, com um CAGR de 8,37%, oferecendo proteção UV demandada pelos fabricantes locais de medicamentos.

O verde permanece estável nas linhas tradicionais de bebidas, enquanto tonalidades de nicho atendem a cosméticos de alta margem. A Shisheh Va Gaz Industrial Group utiliza a tecnologia NNPB, que alterna entre produção flint e marrom, aumentando assim a capacidade de resposta a pedidos específicos por cor.

Análise Geográfica

As exportações representam 40% da produção, com a Turquia sozinha importando USD 3,7 bilhões em embalagens iranianas em 2024. Os compradores da Ásia Central aproveitam os laços culturais, enquanto o regime de registro flexível dos Emirados Árabes Unidos facilita o acesso mais amplo ao CCG.

Teerã, Qazvin e Takestan abrigam densos clusters de fabricação próximos a pedreiras de sílica, carbonato de sódio e dolomita, permitindo baixos custos de insumos entregues. As vendas domésticas estão concentradas na região metropolitana de Teerã, mas a melhoria da logística está estendendo as embalagens premium às cidades secundárias.

O corredor estratégico que liga os portos do sul aos mercados do CCG se beneficia da flexibilização das sanções, apoiando a entrega rápida a compradores sauditas e omanenses assim que a normalização diplomática plena se concretizar.

Cenário Competitivo

O setor é moderadamente fragmentado, sem nenhum player único superando uma participação de dois dígitos. O Kaveh Glass mantém a liderança em custos por meio da produção própria de carbonato de sódio estabelecida em 2005. A Shisheh Va Gaz compete no mercado de garrafas leves NNPB para bebidas, enquanto a Razi Pharmaceutical Glass se concentra em frascos médicos de alta pureza.

Empresas de engenharia domésticas, como a Dana Glass Technic, projetam plantas completas, evidenciando a profundidade técnica local. As oportunidades residem na premiumização e em tiragens curtas personalizadas para segmentos artesanais, enquanto as linhas de commodities enfrentam pressão da substituição pelo PET.

Empresas orientadas à exportação, como o Sahand Industrial Group, receberam reconhecimento nacional em 2024 por manter as remessas apesar das restrições nas fronteiras regionais.

Líderes do Setor de Vidro para Embalagens do Irã

Mina Glass Co.

Razi Glass Group

Hamadan Glass Company

Shisheh Va Gaz Company

Azar Mehr Heris Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A expansão da Refinaria de Gás de Ilam aumenta a estabilidade dos insumos para as plantas de vidro.

- Abril de 2025: As exportações de nanotecnologia crescem 110%, abrindo caminhos de revestimento avançado para fabricantes de vidro.

- Março de 2025: A produção nacional de vidro supera 3 milhões de toneladas, com 850.000 toneladas destinadas às linhas de embalagens.

- Maio de 2024: A 7ª Feira Internacional de Vidro e Maquinário do Irã recebeu 3.000 visitantes.

Escopo do Relatório do Mercado de Vidro para Embalagens do Irã

Embalagens de vidro referem-se a garrafas e potes limpos fabricados em vidro. O escopo exclui janelas e outros produtos de vidro que não sejam embalagens. O vidro para embalagens é utilizado nas indústrias de bebidas alcoólicas e não alcoólicas devido à sua capacidade de manter a inércia química, a esterilidade e a impermeabilidade. As embalagens de vidro são valorizadas por suas propriedades únicas, incluindo transparência, inércia e capacidade de preservar a qualidade e a integridade de seu conteúdo.

O mercado de vidro para embalagens do Irã é segmentado por vertical de usuário final (bebidas [bebidas alcoólicas (cerveja, vinho, destilados e outras bebidas alcoólicas {sidra e outras bebidas fermentadas}), bebidas não alcoólicas (sucos, bebidas carbonatadas (CSDs), bebidas à base de produtos lácteos, outras bebidas não alcoólicas)], alimentos [geleia, compota, marmelada, mel, salsichas e condimentos, óleo, conservas], cosméticos e cuidados pessoais, produtos farmacêuticos (excluindo frascos e ampolas) e perfumaria), por cor (verde, âmbar, flint e outras cores). O relatório oferece previsões de mercado e tamanho em volume (quilotoneladas) para todos os segmentos acima.

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Destilados | ||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | ||

| Não Alcoólicas | Sucos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas à Base de Produtos Lácteos | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentos (Geleia, Compota, Marmelada, Mel, Salsichas e Condimentos, Óleo, Conservas) | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | ||

| Perfumaria | ||

| Verde |

| Âmbar |

| Flint |

| Outras Cores |

| Por Usuário Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Destilados | |||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | |||

| Não Alcoólicas | Sucos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas à Base de Produtos Lácteos | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentos (Geleia, Compota, Marmelada, Mel, Salsichas e Condimentos, Óleo, Conservas) | |||

| Cosméticos e Cuidados Pessoais | |||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | |||

| Perfumaria | |||

| Por Cor | Verde | ||

| Âmbar | |||

| Flint | |||

| Outras Cores | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho da produção de vidro para embalagens do Irã em 2026?

A produção atinge 231,6 quilotoneladas e está no caminho para 328,35 quilotoneladas até 2031.

Qual segmento de usuário final lidera a demanda?

As bebidas detêm 50,88% de participação graças ao forte consumo de refrigerantes e sucos.

Qual é a aplicação de crescimento mais rápido?

Cosméticos e cuidados pessoais, com previsão de CAGR de 8,92% até 2031.

Por que os produtores iranianos desfrutam de vantagens de custo?

A abundante sílica local e a capacidade própria de carbonato de sódio reduzem a dependência de importações voláteis.

Qual segmento de cor está definido para crescer mais rapidamente?

Embalagens âmbar, projetadas para crescer a um CAGR de 8,37% devido à crescente demanda por produtos farmacêuticos.

Como as reformas nos subsídios de energia influenciarão o setor?

Elas poderiam elevar os custos operacionais dos fornos em 20-30%, pressionando as empresas a melhorar a eficiência.

Página atualizada pela última vez em: