Tamanho e Participação do Mercado de Vidro para Embalagens da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

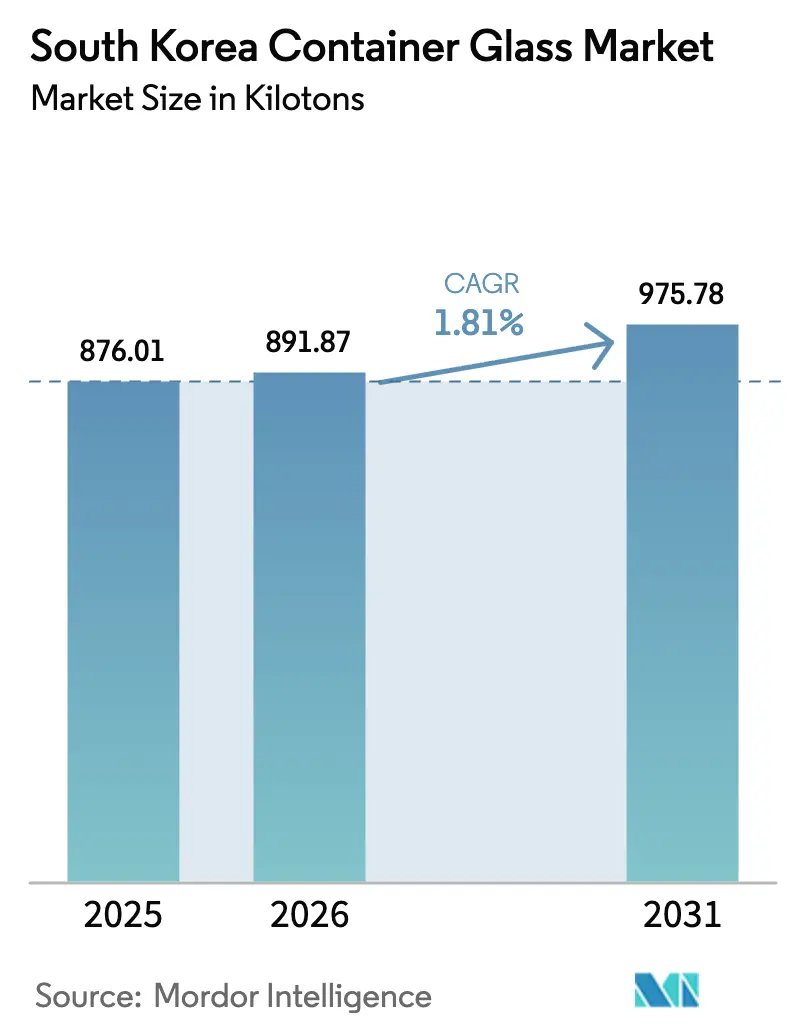

| Tamanho do mercado no ano base (2025) | 876.01 quilotoneladas |

| Volume do Mercado (2026) | 891.87 quilotoneladas |

| Volume do Mercado (2031) | 975.78 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 1.81% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro para Embalagens da Coreia do Sul por Mordor Intelligence

O tamanho do mercado de vidro para embalagens da Coreia do Sul em 2026 é estimado em 891,87 quilotoneladas, crescendo a partir do valor de 876,01 quilotoneladas de 2025, com projeções para 2031 indicando 975,78 quilotoneladas, crescendo a um CAGR de 1,81% entre 2026 e 2031. A demanda está concentrada em bebidas, que responderam por 67,85% do volume de 2024, enquanto cosméticos e cuidados pessoais lideraram o crescimento incremental. Uma taxa nacional de reciclagem de vidro de 85,8% fornece uma oferta abundante de caco de vidro, reduzindo os requisitos de energia e reforçando as credenciais da economia circular. No entanto, os custos industriais de eletricidade aumentaram 70% entre 2022 e 2024, atingindo USD 133/MWh em dezembro de 2024, comprimindo as margens das operações de fornos. A turbulência política desde o final de 2024 obscurece o sentimento de investimento de curto prazo, mas os fabricantes orientados para exportação aproveitam as oportunidades de K-beauty, produtos farmacêuticos e bebidas premium para mitigar os ventos contrários domésticos.

Principais Conclusões do Relatório

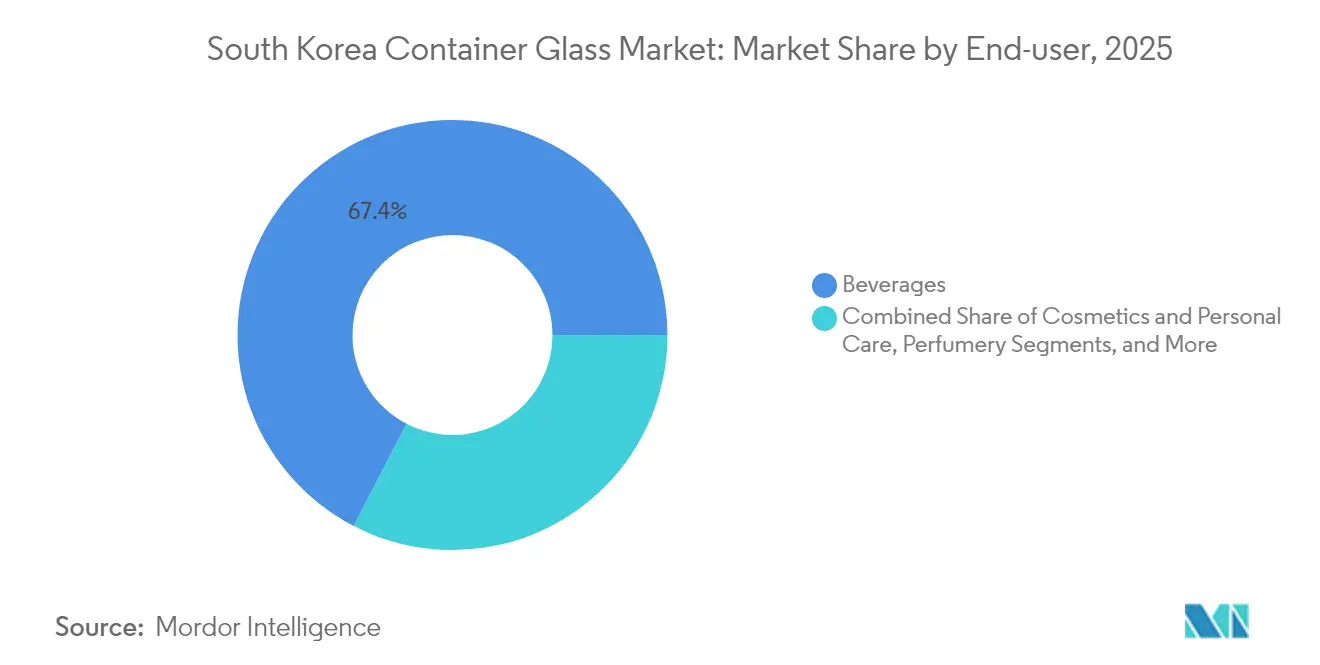

- Por usuário final, as bebidas capturaram 67,40% da participação do mercado de vidro para embalagens da Coreia do Sul em 2025.

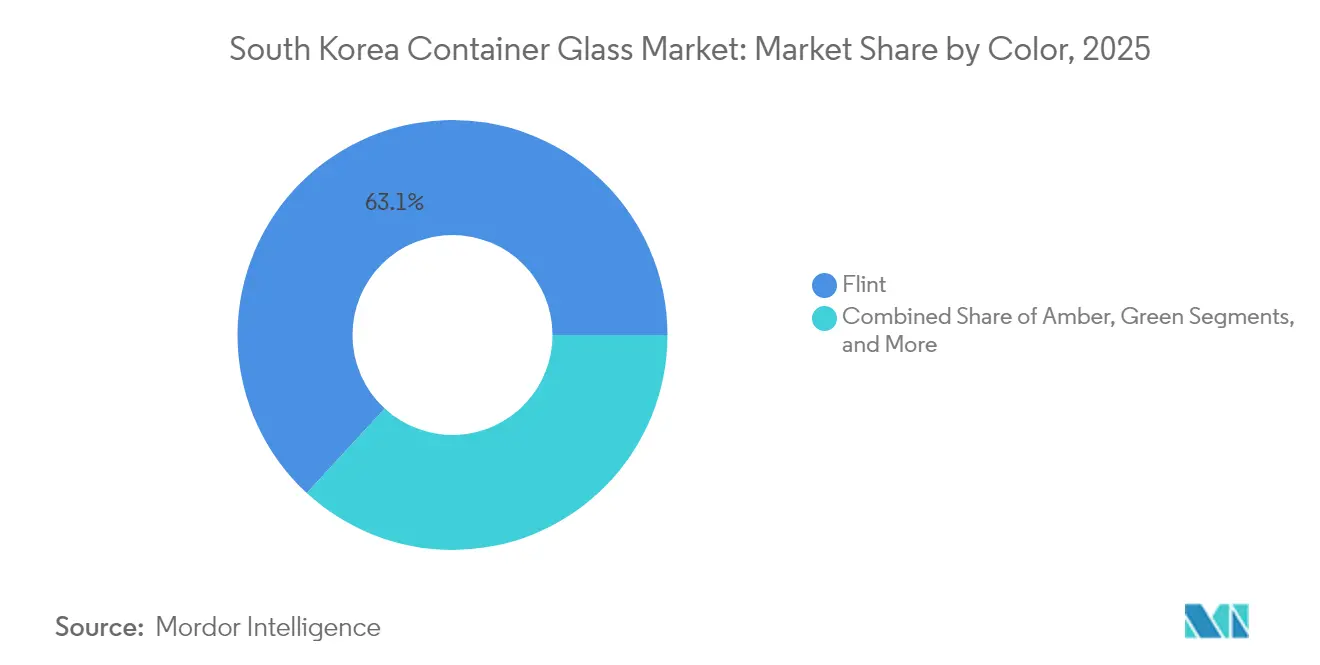

- Por cor, o mercado de vidro para embalagens da Coreia do Sul para vidro âmbar está projetado para crescer a um CAGR de 3,09% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Vidro para Embalagens da Coreia do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Apoio governamental à fabricação ecológica e à reciclagem | +0.4% | Nacional, com implementação mais forte em áreas metropolitanas | Médio prazo (2 a 4 anos) |

| Crescimento nas necessidades de embalagens farmacêuticas | +0.3% | Nacional, concentrado nos polos farmacêuticos de Gyeonggi e Seul | Longo prazo (≥ 4 anos) |

| Preferência do consumidor por materiais de embalagem inertes e seguros | +0.2% | Nacional, com concentração no segmento premium em mercados urbanos | Médio prazo (2 a 4 anos) |

| Expansão das exportações de K-beauty e perfumaria | +0.5% | Nacional, com clusters de fabricação em Gyeonggi e Chungcheong | Curto prazo (≤ 2 anos) |

| Inovação na produção de vidro leve | +0.2% | Nacional, impulsionada pelos principais fabricantes | Longo prazo (≥ 4 anos) |

| Maior adoção de vidro nos setores de alimentos e bebidas | +0.3% | Nacional, com maior absorção nos segmentos de bebidas premium | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Apoio Governamental à Fabricação Ecológica e à Reciclagem

O regime de Responsabilidade Estendida do Produtor (EPR) obriga os fabricantes de garrafas a cumprir cotas anuais de reciclagem, gerando demanda contínua por caco de vidro que estabiliza os custos de insumos e reduz as temperaturas dos fornos em até 4%.[1]Equipe ChemLinked, "Sistema de Responsabilidade Estendida do Produtor (EPR) da Coreia do Sul," chemlinked.com As instalações de reciclagem aumentaram de 1.568 em 1998 para 6.910 em 2022, gerando USD 15,8 bilhões em vendas de materiais secundários e apoiando 154.000 empregos. As altas taxas de recuperação aumentam o valor de marca para exportadores de bebidas, alimentos e cosméticos que atendem às rigorosas diretivas de embalagens da UE. Os governos municipais de Seul, Busan e Incheon subsidiam a logística de caco de vidro, reduzindo os custos de transporte para os fabricantes. A política também incentiva a modernização dos fornos, pois os subsídios visam tecnologias de reforço elétrico que reduzem a intensidade de CO₂. Consequentemente, o mercado de vidro para embalagens da Coreia do Sul beneficia-se tanto de alívio fiscal quanto de vantagens reputacionais que os concorrentes plásticos têm dificuldade em igualar.

Crescimento nas Necessidades de Embalagens Farmacêuticas

As rigorosas regulamentações do MFDS exigem que os fabricantes de medicamentos utilizem recipientes comprovadamente livres de substâncias lixiviáveis, impulsionando a dependência de frascos e ampolas de borossilicato Tipo I e Tipo II. Seul e Gyeonggi abrigam mais de 70% da produção farmacêutica coreana, garantindo absorção próxima para os conversores de vidro. Créditos fiscais para plantas de biológicos em Songdo ampliam a demanda por seringas pré-preenchidas e ampolas. As empresas domésticas fazem parceria com projetistas de fornos para incorporar linhas de recozimento rápido que atendem aos limites de contaminação por partículas. O aumento das campanhas de vacinação voltadas para a população idosa está elevando o uso de injetáveis de pequeno volume, impulsionando ainda mais a demanda por formatos de vidro de alto valor. Ao longo do horizonte de previsão, os compradores farmacêuticos priorizam contratos de fornecimento de longo prazo, garantindo volume de base para o mercado de vidro para embalagens da Coreia do Sul mesmo durante a volatilidade do ciclo de bebidas.

Expansão das Exportações de K-Beauty e Perfumaria

Vídeos virais de unboxing e endossos de K-pop posicionam potes e conta-gotas de vidro ornamentados como ferramentas essenciais para a narrativa de marca. A participação da SMCG saltou 85% em abril de 2025 após fechar acordos de fornecimento com startups locais e a L'Oréal, elevando a orientação de lucro operacional de 2025 para USD 9,2 milhões. A demanda se concentra em frascos transparentes e com tingimento especial que destacam a cor do produto enquanto satisfazem as regras de reciclabilidade da UE. Os conglomerados de beleza estão estipulando garrafas mais leves para reduzir as emissões de frete, levando os fornecedores a reduzir as paredes laterais em 12% sem comprometer a durabilidade. A tendência se estende à perfumaria de nicho, onde marcas artesanais de pequena tiragem buscam moldes personalizados produzidos em Ansan e Cheonan. Os ciclos rápidos de produtos exigem capacidade ágil, incentivando os conversores a adotar sistemas de gob intercambiáveis e impressão digital que reduzem os prazos de entrega para menos de duas semanas.

Inovação na Produção de Vidro Leve

Os fornos de alta intensidade energética respondem por mais de 20% do custo de produção; a redução de peso diminui tanto a energia de fusão quanto o combustível de transporte. Os líderes domésticos modernizam os fornos com queimadores de oxi-combustível e reforço elétrico, reduzindo o consumo de gás em 18%. Os projetos de vidro leve têm agora uma média de 265 g para uma garrafa de cerveja de 330 ml, em comparação com 290 g em 2022, resultando em uma redução de 9% no uso de materiais. Projetos-piloto estão testando a fusão assistida por hidrogênio, com lançamento comercial previsto para 2028. A P&D colaborativa com empresas de vidro para veículos transfere o conhecimento de paredes finas, permitindo a produção de frascos de cosméticos com menos de 100 g enquanto atende às normas de teste de queda. Tais eficiências amenizam o impacto do pico tarifário de eletricidade de USD 133/MWh e posicionam os fornecedores locais para licitações de exportação baseadas em pontuação de carbono.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de energia na fabricação de vidro | -0.6% | Nacional, com impacto particular nas operações de alta intensidade energética | Curto prazo (≤ 2 anos) |

| Concorrência de embalagens de PET e alumínio | -0.4% | Nacional, mais forte nos segmentos de embalagens de bebidas e alimentos | Médio prazo (2 a 4 anos) |

| Flutuação nos preços de matérias-primas | -0.2% | Nacional, afetando todos os fabricantes | Médio prazo (2 a 4 anos) |

| Disponibilidade limitada de areia de sílica doméstica | -0.2% | Nacional, exigindo aumento das importações | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Energia na Fabricação de Vidro

As tarifas de eletricidade aumentaram 70% entre 2022 e 2024, elevando as contas mensais de energia para USD 0,38 milhão em algumas plantas de médio porte e forçando a compressão de margens. A matriz de geração de combustíveis fósseis de 58,5% da Coreia expõe os produtores às oscilações dos preços do GNL, adicionando USD 16,9 bilhões aos custos nacionais de energia em 2022. Para lidar com isso, as empresas negociam acordos de compra direta com geradores de energia renovável e implantam energia solar em telhados para operações de casas de lotes. Algumas consideram capacidade offshore no Vietnã, o que poderia ameaçar a retenção de empregos domésticos. As tarifas elevadas também atrasam os cronogramas de reconstrução de fornos, arriscando paralisações não planejadas. A menos que a matriz energética se desloque decisivamente para as renováveis, a volatilidade dos custos de energia persistirá como o principal obstáculo para o mercado de vidro para embalagens da Coreia do Sul.

Concorrência de Embalagens de PET e Alumínio

O PET leve e as latas de alumínio cada vez mais recicláveis estão atraindo envasadores de bebidas que visam reduzir as taxas de logística. As resinas avançadas de eliminação de oxigênio de PET reduzem as lacunas de vida útil, tornando o plástico viável para vinho e suco de nível médio. Os produtores de cerveja artesanal favorecem o alumínio por sua portabilidade, o que está corroendo os volumes de vidro nos canais de conveniência. No entanto, os iminentes tratados globais sobre poluição plástica mantêm os proprietários de marcas cautelosos quanto à dependência de longo prazo do PET, concedendo ao vidro uma vantagem defensiva em termos de sustentabilidade. Os conversores contra-atacam comercializando programas de garrafas retornáveis e avaliações de ciclo de vida que comprovam menor CO₂ ao longo de múltiplos ciclos de reutilização. Ainda assim, qualquer declínio sustentado nos preços de resina ou subsídio às linhas de enlatamento ampliaria o risco de substituição, limitando o potencial de crescimento do CAGR para o mercado de vidro para embalagens da Coreia do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Usuário Final: Bebidas Impulsionam o Volume Enquanto Cosméticos Aceleram o Crescimento

Os envasadores de bebidas consumiram 590,43 quilotoneladas em 2025, equivalente a 67,40% da participação do mercado de vidro para embalagens da Coreia do Sul, com cerveja e soju respondendo pela maioria dos fluxos recarregáveis. A cerveja artesanal doméstica, os coquetéis RTD e as bebidas funcionais sustentam o volume de base mesmo com a estabilização do consumo per capita de álcool. O setor se beneficia de esquemas de recarga, que permitem até 20 ciclos de reutilização por garrafa, uma característica não disponível com o PET. Os cosméticos registraram um CAGR de 3,05% e contribuíram com 64 quilotoneladas em 2025, à medida que as marcas de K-beauty especificam conta-gotas elaborados, potes e bombas sem ar que aproveitam a inércia do vidro. Os lançamentos de produtos liderados por influenciadores comprimem os prazos de entrega, recompensando os fornecedores com capacidades de decoração flexíveis, como impressão digital com tinta UV.

Uma crescente lacuna de premiumização alcança os compradores de alimentos e produtos farmacêuticos. Condimentos artesanais, mel orgânico e molhos gourmet comandam preços mais altos nas prateleiras quando embalados em recipientes transparentes de vidro que sinalizam pureza. Os produtos farmacêuticos adicionam crescimento estável e ancorado em regulamentações: as formas injetáveis e líquidas orais exigem embalagens à base de sílica livres de substâncias extraíveis. A perfumaria, embora produza margens de receita de menos de 5 quilotoneladas, alcança o triplo dos formatos de bebidas graças a moldes personalizados, revestimentos metálicos e tiragens pequenas. Como resultado, o mercado de vidro para embalagens da Coreia do Sul está se diversificando, afastando-se dos produtos básicos centrados em volume em direção a nichos de maior valor que protegem a receita contra oscilações no ciclo de bebidas.

Por Cor: Domínio do Vidro Transparente Desafiado pelo Crescimento do Âmbar

O vidro transparente reteve 63,15% do tamanho do mercado de vidro para embalagens da Coreia do Sul em 2025, com 553,25 quilotoneladas expedidas, impulsionado por marcas de cosméticos e alimentos premium que favorecem recipientes transparentes para merchandising visual. O vidro transparente se alinha ao varejo de beleza online, onde a cor do produto influencia as taxas de cliques. Os volumes de vidro âmbar atingiram 165 quilotoneladas em 2025 e estão previstos para crescer a um CAGR de 3,09% até 2031, impulsionados por produtos farmacêuticos sensíveis à luz UV e cervejas artesanais que emulam estilos de herança europeia. As cervejarias citam a prevenção de danos causados pela luz como um parâmetro de qualidade essencial, tornando o âmbar indispensável apesar do processo de redução de peso do vidro.

O verde ocupa um nicho nas categorias de vinho e azeite de oliva, onde a narrativa de proveniência supera as preocupações com a neutralidade. Outros tons especiais — azul cobalto, preto fosco — atendem a cosméticos de edição limitada e perfumaria, mas entregam margens por quilograma destacadas devido ao maior gasto com decoração. A escolha de cor, portanto, decorre cada vez mais de um cálculo funcional mais de branding, em vez de considerações padrão de custo. Ao longo da previsão, os pontos fortes técnicos do âmbar garantem uma ascensão mais rápida, mas o vidro transparente preservará a pluralidade dada sua versatilidade em toda a gama crescente de SKUs de K-beauty.

Análise Geográfica

O mercado de vidro para embalagens da Coreia do Sul se concentra em torno de Gyeonggi, Chungcheong e Gyeongsang do Sul, onde os fornos estabelecidos estão situados próximos à logística portuária e às plantas dos usuários finais. A infraestrutura nacional de reciclagem fornece taxas de caco de vidro superiores a 60%, reduzindo os custos de lotes em 12% e garantindo baixa clareza de ferro para potes de cosméticos. Os terminais de exportação de Incheon agilizam as remessas de saída para os Estados Unidos, que agora respondem por 18,7% das exportações de mercadorias coreanas em 2024. O impasse político desde os processos de impeachment de dezembro de 2024 desacelerou as aprovações de despesas de capital, mas não impediu as reconstruções contínuas de fornos, graças aos ciclos de planejamento plurianuais. Os picos nos preços de energia pesam mais sobre as plantas do interior sem acesso aos terminais de importação de GNL, levando algumas empresas a planejar arranjos fotovoltaicos em telhados de fábricas desativadas. Os produtores costeiros aproveitam o resfriamento com água do mar e as importações de caco de vidro por via marítima para compensar a escassez de sílica. A aplicação nacional do EPR pelo Ministério do Meio Ambiente garante obrigações uniformes de reciclagem, mas as regiões metropolitanas superam as zonas rurais em eficiência de coleta, fornecendo às plantas da área de Seul um suprimento mais estável de caco de vidro. Olhando para fora, a Austrália e as Filipinas emergem como destinos de exportação de alto crescimento para produtos de skincare e soju coreanos, internacionalizando ainda mais a demanda por garrafas fabricadas domesticamente. Essa diversificação geográfica protege o mercado de vidro para embalagens da Coreia do Sul contra qualquer desaceleração cíclica no consumo local.

Cenário Competitivo

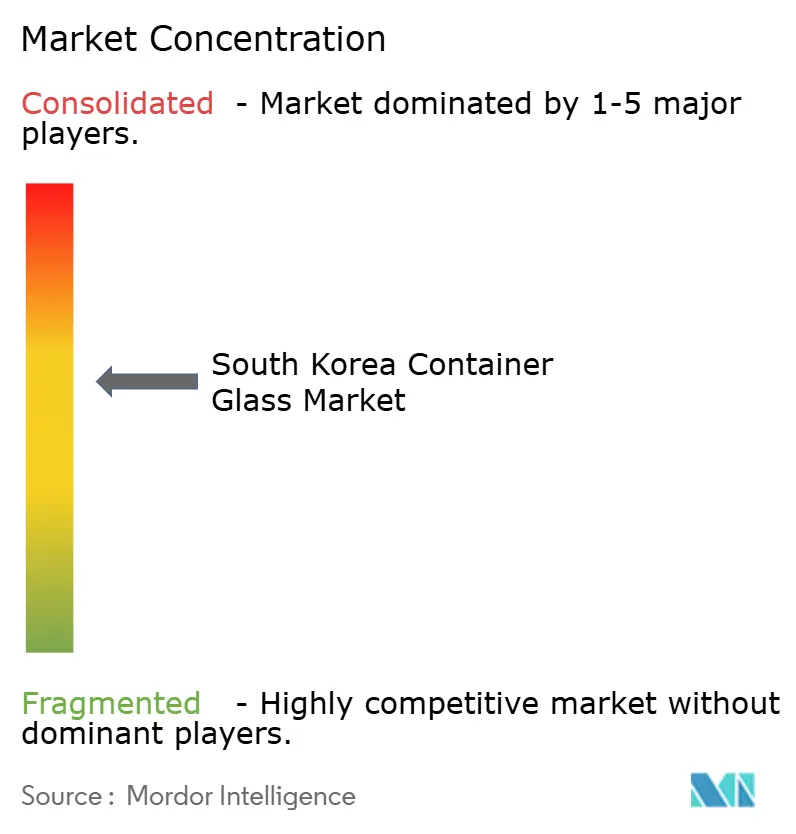

Os incumbentes domésticos Hankuk Glass Industries, Chemiglas Corp. e Kukyoung G&M juntos detinham quase metade do volume nacional em 2024, posicionando o setor como moderadamente concentrado. Os entrantes internacionais Verescence Pacific e Saverglass fornecem frascos de perfumaria de luxo, aguçando a concorrência em design. O aumento das tarifas galvaniza os produtores a fechar acordos de energia renovável. A Hankuk Glass anunciou um Acordo de Compra de Energia (PPA) solar de 20 MW em junho de 2025, com projeção de redução das emissões do local em 18%. A Chemiglas está pilotando um forno compatível com hidrogênio programado para comissionamento em 2027, sinalizando um compromisso de longo prazo com a descarbonização.

Enquanto isso, a SMCG aproveita o crescimento do K-beauty, integrando unidades de hot-stamping e cold-foil que capturam decoração de alta margem internamente.[3]CNS Media, packaginginsights.com As capacidades de conformidade tornam-se uma vantagem competitiva à medida que o MFDS intensifica as auditorias sobre metais pesados lixiviáveis. As empresas investem em laboratórios de ICP-MS e acreditação ISO/IEC 17025 para garantir a conformidade dos lotes.

As pressões de custo aceleram as colaborações de redução de peso com fabricantes alemães de máquinas de conformação, permitindo linhas IS de até 16 seções que entregam 550 garrafas por minuto. O potencial de consolidação moderado persiste, com interesse de private equity pairando sobre players de médio porte com dificuldades financeiras que lidam com o aumento dos custos de energia. No entanto, as barreiras de entrada de capital, tecnologia e escrutínio regulatório mantêm o setor de vidro para embalagens da Coreia do Sul resiliente contra a fragmentação repentina.

Líderes do Setor de Vidro para Embalagens da Coreia do Sul

Kukyoung G & M Co., Ltd.

SGC Solutions Co., Ltd

Verescence Pacific, Inc.

Somang Glass Co., Ltd.

Nihon Yamamura Glass Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: As ações da SMCG dispararam 85% em seis semanas após a obtenção de acordos de fornecimento de longo prazo com startups locais de cosméticos e a marca global L'Oréal, elevando a previsão de lucro operacional de 2025 para USD 9,2 milhões.

- Março de 2025: A Samsung Electro-Mechanics expandiu seu ecossistema de substratos de vidro para semicondutores de próxima geração, visando a produção em massa até 2027, demonstrando as capacidades avançadas de processamento de vidro da Coreia.

- Fevereiro de 2025: A Assembleia das Nações Unidas para o Meio Ambiente avançou nas negociações em direção a um tratado global sobre poluição plástica, ampliando o interesse dos proprietários de marcas em vidro infinitamente reciclável.

- Janeiro de 2025: A AGC Inc. reafirmou as operações de suas subsidiárias, AGC Fine Techno Korea e AGC Display Glass Ochang, mantendo a capacidade local de vidro especial apesar dos esforços de otimização global.

Escopo do Relatório do Mercado de Vidro para Embalagens da Coreia do Sul

O vidro para embalagens é projetado para a fabricação de recipientes de vidro, incluindo garrafas, potes, artigos de mesa e tigelas. Seus principais atributos incluem inércia química, esterilidade e não permeabilidade, tornando-o especialmente procurado nos setores de bebidas, alimentos, produtos farmacêuticos e cosméticos. A pesquisa também examina os influenciadores de crescimento subjacentes e os principais fornecedores do setor, todos os quais ajudam a sustentar as estimativas de mercado e as taxas de crescimento ao longo do período previsto. As estimativas e projeções de mercado são baseadas nos fatores do ano base e chegaram a abordagens de cima para baixo e de baixo para cima.

O Mercado de Vidro para Embalagens da Coreia do Sul é segmentado por vertical de usuário final (bebidas [bebidas alcoólicas (cerveja, vinho, destilados e outras bebidas alcoólicas {sidra e outras bebidas fermentadas}), bebidas não alcoólicas (sucos, bebidas carbonatadas (CSDs), bebidas à base de laticínios, outras bebidas não alcoólicas)], alimentos [geleias, compotas, marmeladas, mel, salsichas e condimentos, óleo, conservas], cosméticos e cuidados pessoais, produtos farmacêuticos (excluindo frascos e ampolas) e perfumaria, e por cor (verde, âmbar, transparente e outras cores). O relatório oferece previsões de mercado e tamanho em volume (quilotoneladas) para todos os segmentos acima.

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Destilados | ||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | ||

| Não Alcoólicas | Sucos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas à Base de Laticínios | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentos (Geleias, Compotas, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | ||

| Perfumaria | ||

| Verde |

| Âmbar |

| Transparente |

| Outras Cores |

| Por Usuário Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Destilados | |||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | |||

| Não Alcoólicas | Sucos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas à Base de Laticínios | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentos (Geleias, Compotas, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | |||

| Cosméticos e Cuidados Pessoais | |||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | |||

| Perfumaria | |||

| Por Cor | Verde | ||

| Âmbar | |||

| Transparente | |||

| Outras Cores | |||

Principais Perguntas Respondidas no Relatório

Qual é o volume atual do mercado de vidro para embalagens da Coreia do Sul?

O mercado movimentou 891,87 quilotoneladas em 2026 e está no caminho certo para atingir 975,78 quilotoneladas até 2031.

Qual aplicação contribui mais para a demanda de vidro para embalagens da Coreia?

As bebidas respondem por 67,40% do volume de 2025, abrangendo bebidas alcoólicas e não alcoólicas.

Por que o vidro é preferido para embalagens de K-beauty?

As marcas valorizam a inércia, a estética e a reciclabilidade do vidro, essenciais para a imagem premium e a conformidade com as exportações.

Como os custos de energia estão afetando os fabricantes de vidro coreanos?

As tarifas de eletricidade subiram para USD 133/MWh, elevando os custos de energia acima de 20% das despesas de produção e estimulando melhorias de eficiência.

Quais cores de vidro para embalagens estão crescendo mais rapidamente na Coreia?

O vidro âmbar está projetado para crescer a um CAGR de 3,09% até 2031 devido aos seus atributos de bloqueio de UV para produtos farmacêuticos e bebidas artesanais.

Como a taxa de reciclagem da Coreia beneficia os produtores de vidro?

Uma taxa de reciclagem de garrafas de 85,8% fornece caco de vidro abundante, reduzindo as temperaturas de fusão e melhorando a competitividade de custos.

Página atualizada pela última vez em: