Tamanho e Participação do Mercado de Vidro para Embalagens da Turquia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

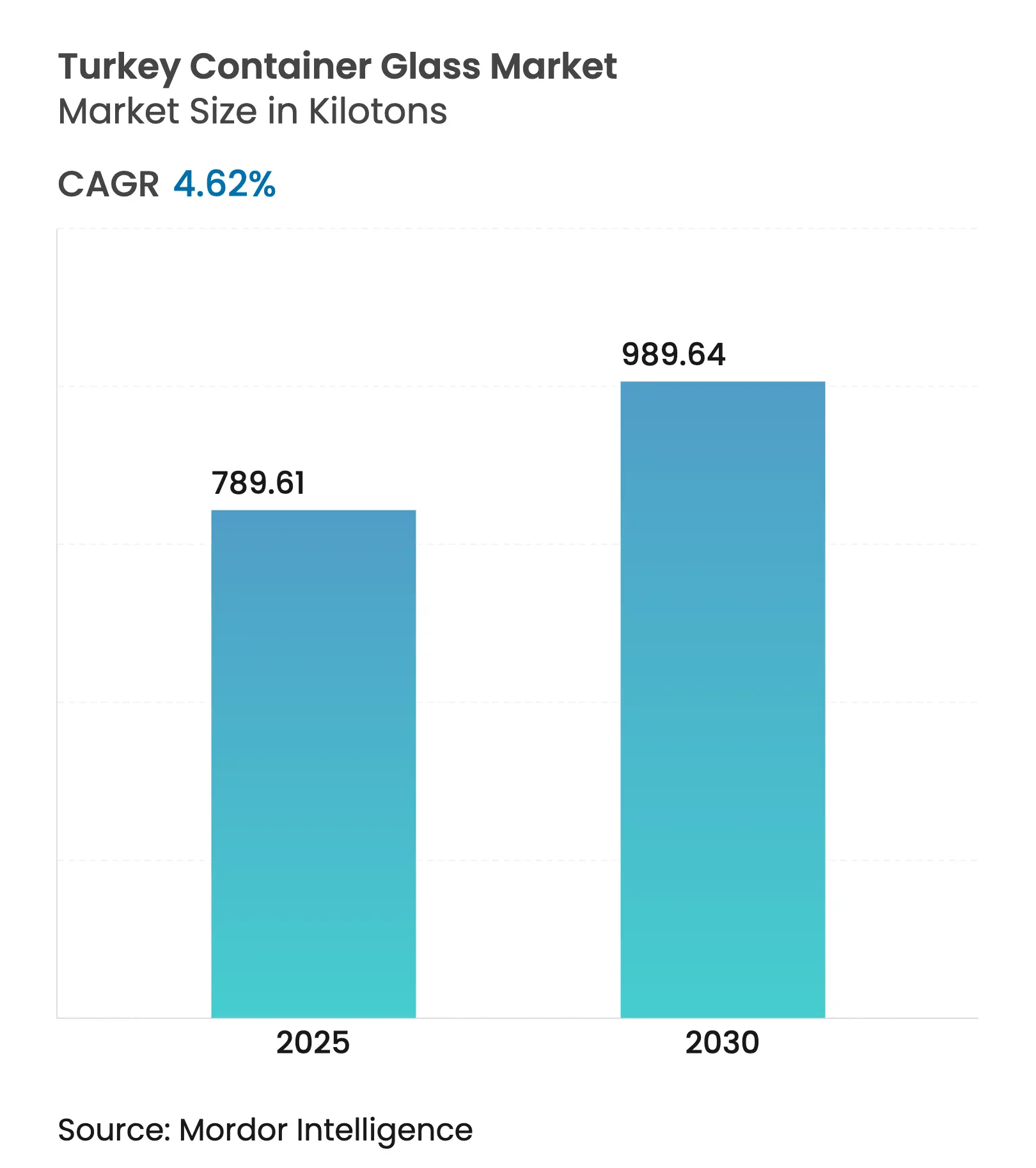

| Volume do Mercado (2025) | 789.61 quilotoneladas |

| Volume do Mercado (2030) | 989.64 quilotoneladas |

| Taxa de crescimento (2025 - 2030) | 4.62% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro para Embalagens da Turquia por Mordor Intelligence

O tamanho do mercado de vidro para embalagens da Turquia atingiu 789,61 quilotoneladas em 2025 e está previsto para expandir a um CAGR de 4,62% para 989,64 quilotoneladas até 2030, sublinhando o papel da Turquia como polo de fabricação regional. A expansão atual reflete tarifas de energia industrial mais baixas — os preços industriais do gás natural caíram 13-25% e os custos de eletricidade recuaram 16% em janeiro de 2025 —, fortalecendo a economia dos fornos. O crescente volume de produção de carbonato de sódio, com o país classificado como o segundo maior exportador da Europa, garante a segurança de matérias-primas e apoia a escalabilidade da produção. A robusta recuperação do turismo para 62,3 milhões de visitantes em 2024 está impulsionando a demanda por bebidas no local, enquanto as exportações farmacêuticas cresceram 15,8% para USD 2,2 bilhões em 2023, impulsionando a absorção de embalagens especializadas em âmbar e flint. Em conjunto, esses fatores posicionam o mercado de vidro para embalagens da Turquia para um crescimento estável de dígito médio único ao longo da década.

Sinais-chave de políticas públicas reforçam o impulso. O sistema nacional de depósito e retorno, lançado em 2024, tem como meta 20-25 bilhões de embalagens de bebidas anualmente e aumenta estruturalmente a disponibilidade de caco de vidro, apoiando as metas de economia circular. O Regulamento UE 2025/40, que exige embalagens 100% recicláveis até 2030, inclina ainda mais a demanda orientada à exportação em favor do vidro. Adições de capacidade, como a expansão de duplo forno da Şişecam no valor de USD 174 milhões em Eskişehir.

Principais Conclusões do Relatório

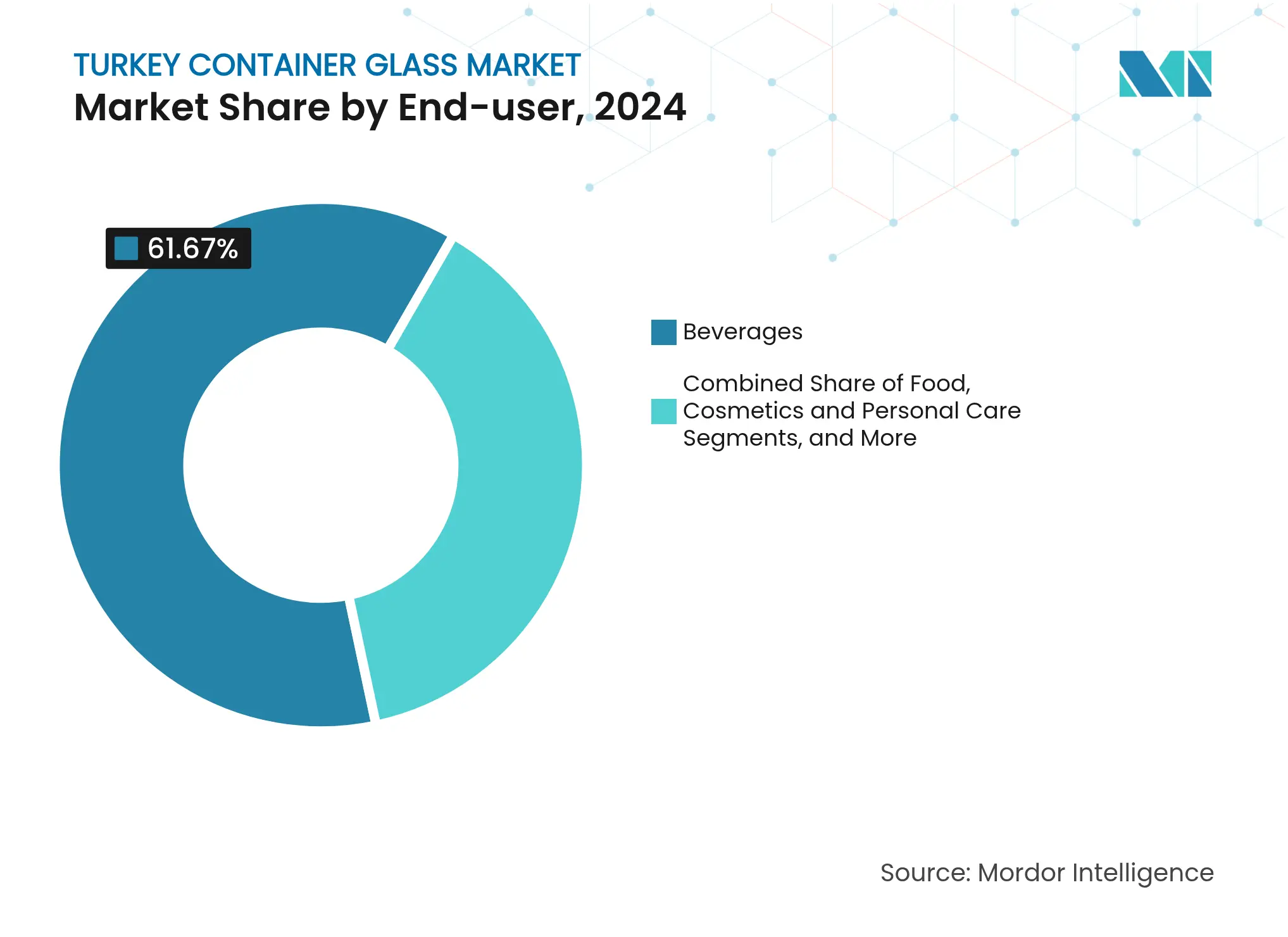

- Por usuário final, o segmento de bebidas capturou 61,67% da participação do mercado de vidro para embalagens da Turquia em 2024.

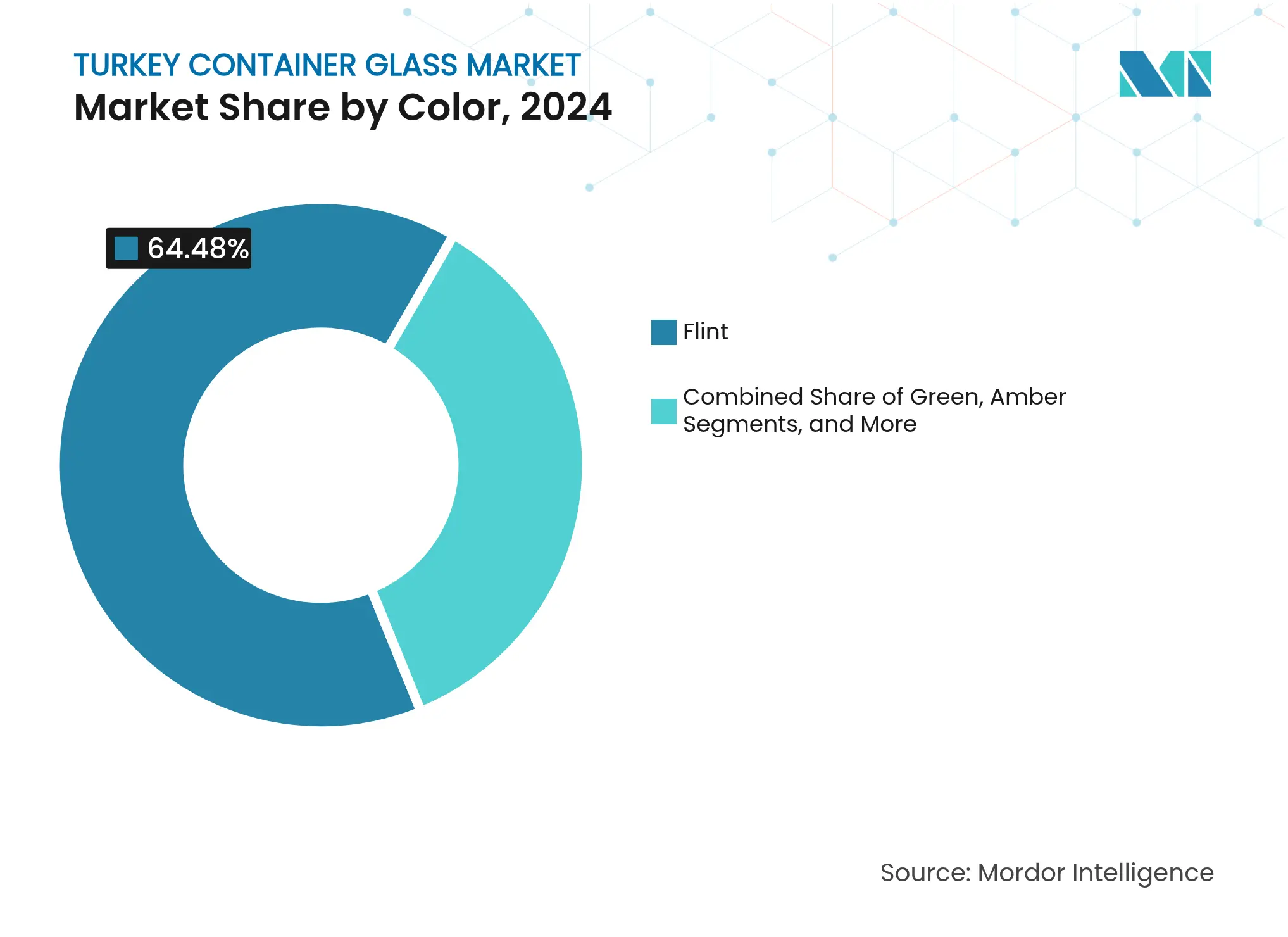

- Por cor, o segmento âmbar está projetado para crescer a um CAGR de 5,62% entre 2025-2030.

Tendências e Perspectivas do Mercado de Vidro para Embalagens da Turquia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição para sistemas de depósito e retorno impulsiona a demanda por vidro reutilizável | +0.8% | Nacional, expansão piloto a partir de Sakarya | Médio prazo (2-4 anos) |

| Boom de bebidas artesanais exigindo garrafas premium de pequenos lotes | +0.6% | Centros urbanos: Istambul, Ancara, İzmir | Curto prazo (≤ 2 anos) |

| Rápida expansão do polo de exportação farmacêutica da Turquia | +1.2% | Nacional, corredor Ancara–Istambul | Longo prazo (≥ 4 anos) |

| Alinhamento ao Pacto Verde Europeu incentivando embalagens recicláveis | +0.9% | Nacional, foco em exportações para a UE | Longo prazo (≥ 4 anos) |

| O crescimento do turismo está impulsionando o consumo de vidro no local | +0.7% | Regiões costeiras: Antalya, Muğla, costa mediterrânea | Curto prazo (≤ 2 anos) |

| Marcas alimentares artesanais emergentes optando pelo vidro para diferenciação | +0.4% | Mercados urbanos premium | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Transição para Sistemas de Depósito e Retorno Impulsiona a Demanda por Vidro Reutilizável

O sistema obrigatório de depósito e retorno da Turquia, lançado em 2024, visa recuperar 20-25 bilhões de embalagens de bebidas por ano, aproximadamente metade do volume de embalagens de bebidas do país. A infraestrutura envolve 2.000 máquinas de venda reversa e 5.000 pontos de coleta adicionais, mas o vidro atualmente alcança apenas uma taxa de recuperação de 10% em comparação com 30% para PET e 50% para alumínio. Pesquisas da Universidade de Istambul mostram que triturar garrafas antes do transporte gera ganhos de eficiência de espaço de 65%, reduzindo os custos logísticos em 50% em percursos de 100 quilômetros.[1]Sibel Aydın et al., "Efeito dos Métodos de Redução de Volume na Reciclagem de Resíduos de Embalagens de Bebidas," International Journal of Environmental Science and Technology, springer.com Modelos econômicos preveem 100 bilhões de TRY (USD 3,04 bilhões) em economias ao longo de 20 anos, 20.000 empregos diretos e USD 150-200 milhões em substituição anual de importações — vantagens críticas para o mercado de vidro para embalagens da Turquia, à medida que a disponibilidade de caco de vidro reduz a demanda de energia dos fornos e os custos de matérias-primas. À medida que os programas piloto se expandem para todo o país, espera-se que fluxos estáveis de matéria-prima elevem o teor reciclado em novas garrafas e aumentem a competitividade frente a substratos alternativos.

Boom de Bebidas Artesanais Exigindo Garrafas Premium de Pequenos Lotes

Microcervejarias e destilarias artesanais concentradas em Istambul, Ancara e İzmir estão ampliando produções de nicho que favorecem formatos de vidro premium para diferenciação e apelo nas prateleiras. Os consumidores urbanos demonstram disposição para pagar por rótulos artesanais, uma tendência espelhada nos segmentos de vinho boutique e café cold brew que exigem lotes pequenos de garrafas com gravação e decoração personalizadas. A Şişecam e vários decoradores terceirizados responderam oferecendo linhas de produção flexíveis capazes de processar economicamente lotes curtos abaixo de 100.000 unidades, ampliando assim a demanda endereçável dentro do mercado de vidro para embalagens da Turquia. A onda de premiumização fortalece a proposta de valor do vidro frente a latas e PET, especialmente quando a narrativa de marca e os estímulos táteis influenciam as decisões de compra em ambientes de varejo concorridos.

Rápida Expansão do Polo de Exportação Farmacêutica da Turquia

As exportações farmacêuticas cresceram 15,8% para USD 2,2 bilhões em 2023, enquanto a produção doméstica satisfez 90,6% da demanda em unidades, refletindo um apoio consistente de política industrial. A cobertura exportações-importações subiu de 23% em 2017 para 48% no primeiro semestre de 2024, evidenciando ganhos de competitividade. Frascos de alta pureza em âmbar e flint que bloqueiam a exposição UV são obrigatórios para biológicos e formulações fotossensíveis, canalizando volumes incrementais para o mercado de vidro para embalagens da Turquia. Alterações regulatórias que facilitam o licenciamento de biotecnologia, aliadas a incentivos de compras estatais, estimulam o investimento em capacidade para linhas de embalagens parenterais e oftálmicas. Esses recipientes especializados comandam margens premium e ciclos de qualificação mais longos, ancorando uma demanda previsível de vários anos que atenua as oscilações cíclicas ligadas aos segmentos de bebidas.

Alinhamento ao Pacto Verde Europeu Incentivando Embalagens Recicláveis

O Regulamento UE 2025/40 exige que todas as embalagens colocadas no mercado único sejam 100% recicláveis até 2030, com metas de redução intermediárias de 5% até 2030 e 10% até 2035.[2]Equipe Editorial da NSF, "Novo Regulamento UE 2025/40 sobre Embalagens e Resíduos de Embalagens," nsf.org O Décimo Segundo Plano de Desenvolvimento da Turquia (2024-2028) endossa explicitamente a conformidade, designando minerais não metálicos — incluindo o vidro — como setores prioritários para a transformação verde e digital. Os envasadores orientados à exportação já estão redesenhando SKUs para eliminar mangas de materiais mistos e fechamentos compostos que comprometem a reciclabilidade. A capacidade intrínseca do vidro de manter a qualidade após múltiplos ciclos o posiciona como uma solução de baixo risco em comparação com plásticos multicamadas que enfrentam restrições de PFAS e BPA, especialmente após a proibição do bisfenol A em materiais em contato com alimentos pelo regulamento UE 2024/3190. Consequentemente, o vento regulatório favorável fortalece a perspectiva de crescimento de longo prazo do mercado de vidro para embalagens da Turquia em produtos farmacêuticos, cosméticos e exportações de alimentos premium.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta volatilidade dos preços do gás natural está inflacionando os custos de fusão | −1.1% | Nacional, zonas industriais | Curto prazo (≤ 2 anos) |

| Concorrência do PET leve em bebidas carbonatadas | −0.8% | Nacional, mercados urbanos de bebidas | Médio prazo (2-4 anos) |

| Congestionamento portuário está perturbando as importações de carbonato de sódio | −0.5% | Regiões industriais costeiras | Curto prazo (≤ 2 anos) |

| Infraestrutura limitada de coleta doméstica de caco de vidro | −0.6% | Nacional, lacunas municipais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Volatilidade dos Preços do Gás Natural Inflacionando os Custos de Fusão

A energia representa 25-30% dos custos totais de produção de vidro para embalagens, tornando a economia dos fornos altamente sensível às oscilações de combustível. Embora as tarifas industriais tenham caído 13-25% em janeiro de 2025, a Turquia ainda importa todo o seu gás natural, e o consumo projetado deverá subir para 53,3 bilhões de Sm³ em 2025, ante 51,1 bilhões de Sm³ em 2024. Mudanças nas participações de fornecimento por gasoduto — a parcela da Rússia caiu para 39% em 2022 — introduzem risco geopolítico que pode ampliar rapidamente os diferenciais de custo de insumos em relação aos pares europeus com contratos diversificados de GNL. Modelos de otimização acadêmicos destacam que cada aumento de 10% nos preços do gás eleva os custos variáveis do tanque de fusão em aproximadamente 3%, comprimindo as margens e prejudicando o apetite por investimentos em nova capacidade. Embora alguns produtores coprocessem os fornos com coque de petróleo ou testem misturas de hidrogênio, as reformas generalizadas exigem capex significativo e clareza regulatória sobre a precificação de carbono. A volatilidade persistente, portanto, exerce um arrasto tangível sobre o mercado de vidro para embalagens da Turquia no curto prazo.

Infraestrutura Limitada de Coleta Doméstica de Caco de Vidro

A taxa de recuperação de resíduos municipais da Turquia situou-se em 30,13% em 2022, e o vidro representou modestas 2,6 milhões de toneladas de material acumulado reciclado no âmbito do programa Resíduo Zero. As alocações orçamentárias para gestão de resíduos sólidos representam em média 5% dos gastos municipais, em comparação com os 20-50% recomendados pelo Banco Mundial, deixando as redes de coleta com recursos insuficientes. Ações de fiscalização que restringiram a catação informal reduziram ainda mais os fluxos de matéria-prima, enquanto as instalações formais relatam altas taxas de rejeição de cacos misturados por cor ou contaminados que não atendem às especificações dos fornos. Estudos acadêmicos em Sinop mostram forte variância vinculada à renda: distritos no quintil superior geram quase o dobro de descarte de vidro em comparação com zonas de menor renda, complicando a eficiência do planejamento de rotas.[3]Pesquisadores da Universidade de Sinop, "Reciclagem de Resíduos Sólidos Municipais em Sinop," dergipark.org.tr As plantas de caco de vidro separado por cor da Şişecam compensam parcialmente as deficiências, mas o throughput insuficiente aumenta a dependência de matérias-primas virgens e eleva a energia de fusão por tonelada, atenuando os ganhos de economia circular para o mercado de vidro para embalagens da Turquia. As medidas corretivas de médio prazo dependem da implantação nacional da infraestrutura de depósito e retorno e de incentivos municipais que recompensem a captura de fluxos de alta pureza.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Usuário Final: Bebidas Mantêm Escala Enquanto Cosméticos Aceleram

O segmento de bebidas dominou com 61,67% da participação do mercado de vidro para embalagens da Turquia em 2024, refletindo alianças históricas entre engarrafadores e operadores de fornos locais. A tonelagem do segmento está prevista para seguir uma trajetória de dígito médio único apesar da pressão do PET leve, porque as vendas no local vinculadas ao turismo favorecem o vidro pela qualidade percebida e pela economia de reutilização. O tamanho do mercado de vidro para embalagens da Turquia atribuído a bebidas está projetado para atingir 615 quilotoneladas até 2030, equivalente a um CAGR de 4,1%, apoiado pelo lançamento de cervejas artesanais e águas minerais premium. A substituição por PET permanece aguda em refrigerantes, onde a Coca-Cola İçecek testou garrafas de PET reciclado, mas os proprietários de marcas ainda especificam vidro para SKUs principais destinados a canais de hospitalidade.

Os envasadores farmacêuticos, de cosméticos e de cuidados pessoais representam o pool de demanda de crescimento mais rápido, expandindo-se a um CAGR de 6,01% até 2030, impulsionados pela fabricação de medicamentos orientada à exportação e pelas tendências de beleza premium. Frascos âmbar e potes flint são cada vez mais selecionados para formulações sensíveis à luz, elevando o preço médio de venda e a captura de margem dentro do mercado de vidro para embalagens da Turquia. Casas de cosméticos boutique aproveitam a estética do vidro fosco para impacto nas prateleiras, enquanto os fabricantes de medicamentos parenterais exigem tolerâncias dimensionais rigorosas que poucos concorrentes offshore conseguem igualar, reforçando a utilização dos fornos domésticos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Cor: Flint Mantém a Liderança, Âmbar Avança

O vidro flint representou 64,48% da participação do mercado de vidro para embalagens da Turquia em 2024, favorecido nas linhas de alimentos, bebidas e cosméticos que buscam visibilidade do produto. O tamanho do mercado de vidro para embalagens da Turquia para embalagens flint está previsto para subir para 650 quilotoneladas até 2030, sustentado pela demanda de tendências de rótulos transparentes. As taxas de crescimento, no entanto, ficarão atrás das garrafas âmbar, que protegem biológicos e cervejas artesanais da deterioração induzida por UV. A capacidade âmbar está projetada para registrar um CAGR de 5,62% até 2030, reduzindo a diferença histórica de volume à medida que as exportações farmacêuticas sobem para USD 3 bilhões até meados da década.

O vidro verde mantém um nicho secundário em vinhos e cervejas convencionais, mas o crescimento de volume permanece modesto dado o deslocamento dos cervejeiros artesanais para o âmbar para diferenciação. As campanhas de fornos da Şişecam agora alternam entre flint e âmbar para otimizar a economia de cor, e seu investimento em separação de caco de vidro reduz ainda mais a energia de fusão em 20% quando a carga reciclada supera 50% do peso do lote. O impulso específico por cor apoia um mix de produção diversificado que protege contra a volatilidade do uso final dentro do mercado de vidro para embalagens da Turquia mais amplo.

Análise Geográfica

O cinturão de fabricação de vidro para embalagens da Turquia se estende de Eskişehir por Kütahya até Bilecik, co-localizando fornos próximos a depósitos de carbonato de sódio e corredores ferroviários. O cluster provincial processou mais de 70% da produção nacional em 2024, permitindo despacho rápido para os portos de Mármara para exportações europeias. Descontos no gás natural negociados pelo governo de até 25% em 2025 conferiram uma vantagem de custo de energia sobre os pares da UE, sustentando a vantagem de tamanho do mercado de vidro para embalagens da Turquia no curto prazo.

As regiões costeiras de Mármara e do Egeu absorvem tonelagem doméstica considerável devido às densas pegadas de engarrafamento de bebidas e envase farmacêutico. O status de polo logístico de Istambul agiliza o giro de embalagens, enquanto a zona de livre comércio de Izmir oferece alívio tarifário sobre insumos importados. A participação do mercado de vidro para embalagens da Turquia vinculada às exportações para a UE está prestes a crescer à medida que o Regulamento 2025/40 endurece os mandatos de reciclabilidade que favorecem o vidro em detrimento dos plásticos de múltiplos materiais.

A diversificação internacional está ganhando ritmo. A planta belga da Ciner Glass, que entrará em operação em 2027, enviará para a Alemanha, França e Reino Unido em 24 horas, encurtando os prazos de entrega e reduzindo as emissões de frete para clientes que anteriormente abasteciam da Turquia. Esse investimento direto estrangeiro de saída cristaliza a transição da Turquia de produtor puramente doméstico para um fornecedor pan-europeu integrado, aliviando indiretamente a pressão de capacidade no país e estabilizando as taxas de operação dos fornos em todo o mercado de vidro para embalagens da Turquia.

Cenário Competitivo

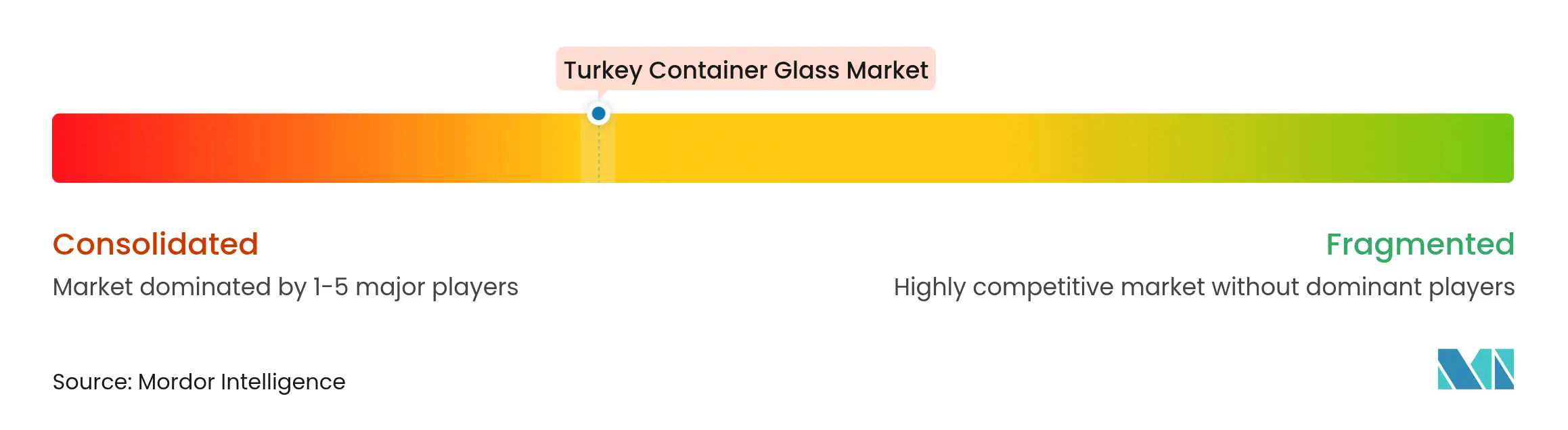

Uma concentração moderada caracteriza o mercado de vidro para embalagens da Turquia, com a Şişecam controlando aproximadamente dois terços da capacidade instalada por meio de 10 unidades em quatro países. Sua adição de duplo forno em Eskişehir em 2024 elevou o complexo para 1 milhão de toneladas de produção anual, a maior instalação de vidro de único local do mundo. A integração vertical, do carbonato de sódio ao processamento de caco de vidro, protege a Şişecam da volatilidade de matérias-primas e se alinha aos limites de reciclabilidade exigidos pela UE.

A Ciner Glass está escalando rapidamente; a nova planta greenfield belga visa 1.300 toneladas métricas de capacidade diária e sinaliza ambição de penetrar nos segmentos premium de cerveja e potes de alimentos na Europa Ocidental. A Anadolu Cam e a Gürallar ArtCraft mantêm posições de nicho em garrafas especiais e artigos de mesa de alto padrão, respectivamente, apostando em tamanhos de lote flexíveis e serviços de design. Os movimentos estratégicos em 2024-25 focaram em controles digitais de fornos, com a Şişecam implantando análises de manutenção preditiva que reduziram o tempo de inatividade não planejado em 8%, e a Anadolu Cam pilotando tecnologia de reforço elétrico para reduzir o consumo específico de energia em 5%.

As credenciais de sustentabilidade estão em destaque. Os principais players estão comprometidos em elevar o teor médio reciclado nas embalagens de vidro domésticas para 60% até 2028, em conjunto com a implantação do sistema de depósito e retorno; fornos piloto já atingem proporções de caco de vidro de 70% em linhas âmbar selecionadas. Os anúncios de Acordos de Compra de Energia (PPA) corporativos para parques eólicos e solares totalizaram 180 MW em 2025, amortecendo choques de preços de eletricidade enquanto reduzem as pegadas de emissões de Escopo 2. Essas iniciativas reforçam a diferenciação competitiva e satisfazem os scorecards de clientes multinacionais, sustentando as margens dentro do mercado de vidro para embalagens da Turquia.

Líderes do Setor de Vidro para Embalagens da Turquia

Sisecam Glass Packaging Group

Gürok Turizm ve Madencilik A.S.

Basturk Cam Group

Marmara Cam Sanayi A.S.

Ciner Glass Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Câmara de Engenheiros Eletricistas da Turquia reportou um mix de geração de eletricidade de 27% de gás natural e 34% de carvão em fevereiro de 2025, com capacidade instalada de 116.852 MW.

- Março de 2025: A Coca-Cola İçecek encerrou 2024 com investimentos de 12,5 bilhões de TRY (USD 380,3 milhões), alocando 25% para plantas turcas, sustentando capacidade adicional de vidro retornável.

- Janeiro de 2025: A UE adotou formalmente o Regulamento 2024/3190 proibindo o BPA em materiais em contato com alimentos, obrigando os fornecedores de fechamentos a migrar para revestimentos sem BPA.

- Março de 2024: A Şişecam colocou dois novos fornos em operação em Eskişehir após um investimento de USD 174 milhões, elevando a capacidade do complexo para 1 milhão de toneladas.

Escopo do Relatório do Mercado de Vidro para Embalagens da Turquia

Embalagens de vidro referem-se a garrafas e potes limpos feitos de vidro. O escopo exclui janelas e outros produtos de vidro que não sejam embalagens. O vidro para embalagens é utilizado nas indústrias de bebidas alcoólicas e não alcoólicas devido à sua capacidade de manter a inércia química, esterilidade e impermeabilidade. As embalagens de vidro são valorizadas por suas propriedades únicas, incluindo transparência, inércia e capacidade de preservar a qualidade e integridade de seu conteúdo.

O mercado de vidro para embalagens da Turquia é segmentado por vertical de usuário final (bebidas [bebidas alcoólicas (cerveja, vinho, destilados e outras bebidas alcoólicas {sidra e outras bebidas fermentadas}), bebidas não alcoólicas (sucos, bebidas carbonatadas, bebidas à base de produtos lácteos, outras bebidas não alcoólicas)], alimentos [geleias, compotas, marmeladas, mel, salsichas e condimentos, óleo, conservas], cosméticos e cuidados pessoais, produtos farmacêuticos (excluindo frascos e ampolas) e perfumaria), por cor (verde, âmbar, flint e outras cores). O relatório oferece previsões de mercado e tamanho em volume (quilotoneladas) para todos os segmentos acima.

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Destilados | ||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | ||

| Não Alcoólicas | Sucos | |

| Bebidas Carbonatadas | ||

| Bebidas à Base de Produtos Lácteos | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentos (Geleias, Compotas, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | ||

| Perfumaria | ||

| Verde |

| Âmbar |

| Flint |

| Outras Cores |

| Por Usuário Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Destilados | |||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | |||

| Não Alcoólicas | Sucos | ||

| Bebidas Carbonatadas | |||

| Bebidas à Base de Produtos Lácteos | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentos (Geleias, Compotas, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | |||

| Cosméticos e Cuidados Pessoais | |||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | |||

| Perfumaria | |||

| Por Cor | Verde | ||

| Âmbar | |||

| Flint | |||

| Outras Cores | |||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da demanda de vidro para embalagens da Turquia até 2030?

O volume está previsto para atingir 989,64 quilotoneladas até 2030, refletindo um CAGR de 4,62% incorporado na perspectiva do mercado de vidro para embalagens da Turquia.

Qual segmento de uso final está se expandindo mais rapidamente?

As embalagens de cosméticos e cuidados pessoais estão projetadas para registrar um CAGR de 6,01% até 2030, superando bebidas e produtos farmacêuticos dentro do mercado de vidro para embalagens da Turquia.

Por que o vidro âmbar está ganhando participação?

O crescimento das exportações farmacêuticas e a premiumização de bebidas artesanais impulsionam a demanda pela proteção UV do âmbar, propulsionando um CAGR de 5,62% na tonelagem âmbar.

Qual é o papel do sistema de depósito e retorno?

O esquema nacional com meta de 20-25 bilhões de embalagens de bebidas anualmente aumentará a disponibilidade de caco de vidro e apoiará um maior teor reciclado em novas garrafas.

Qual é a exposição dos produtores às oscilações de preços de energia?

A energia representa 25-30% do custo de fabricação do vidro; apesar dos cortes tarifários em 2025, a dependência total de importações de gás natural mantém a volatilidade de custos como uma restrição fundamental.

Página atualizada pela última vez em: