Tamanho e Quota do Mercado de Vidro para Embalagens dos Países Baixos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

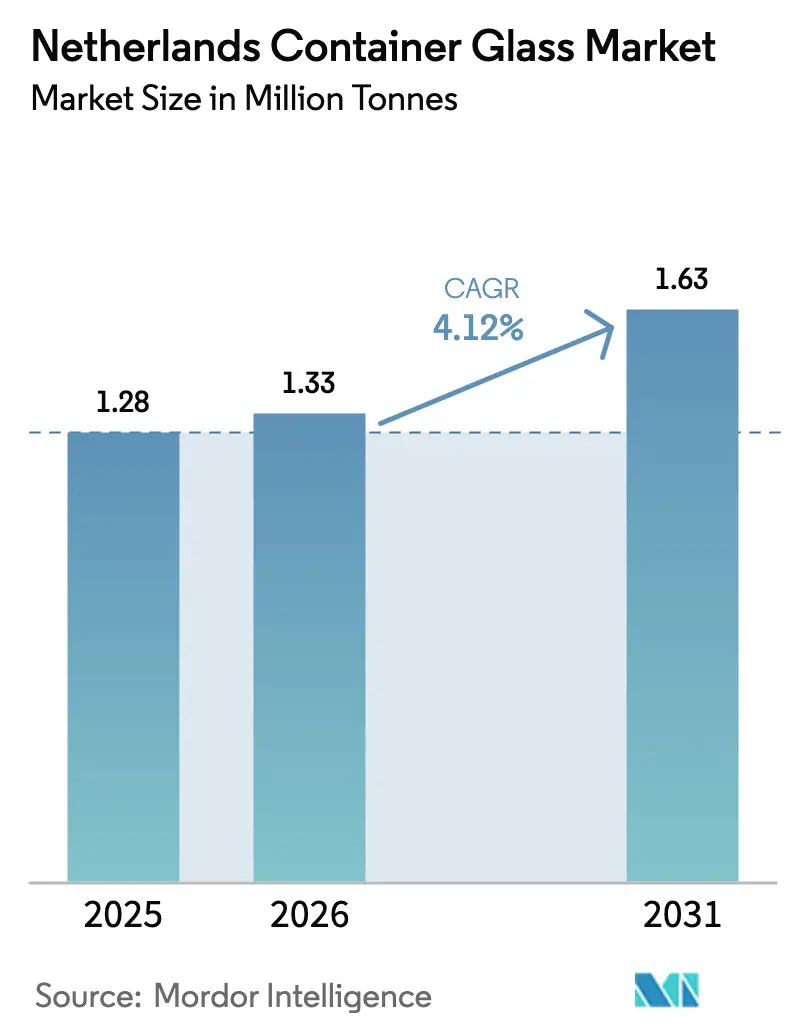

| Tamanho do mercado no ano base (2025) | 1.28 Milhões de toneladas |

| Volume do Mercado (2026) | 1.33 Milhões de toneladas |

| Volume do Mercado (2031) | 1.63 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro para Embalagens dos Países Baixos por Mordor Intelligence

O tamanho do Mercado de Vidro para Embalagens dos Países Baixos foi avaliado em 1,28 milhão de toneladas em 2025 e estima-se que cresça de 1,33 milhão de toneladas em 2026 para atingir 1,63 milhão de toneladas até 2031, a um CAGR de 4,12% durante o período de previsão (2026-2031). O aumento da procura de embalagens de baixo carbono por parte dos proprietários de marcas de bebidas, cosméticos e produtos farmacêuticos, juntamente com a infraestrutura de reciclagem bem estabelecida no país, sustenta uma expansão de volume consistente. O consumo interno beneficia da premiumização na cerveja, nas bebidas artesanais e nos produtos de cuidados pessoais de luxo, enquanto os envasadores orientados para a exportação aproveitam as redes logísticas de classe mundial dos Países Baixos para servir os mercados europeus adjacentes. Os fabricantes de vidro também obtêm uma vantagem estratégica a partir dos ventos regulatórios favoráveis, uma vez que o novo Regulamento da UE sobre Embalagens e Resíduos de Embalagens incentiva materiais infinitamente recicláveis. Os investimentos na transição energética em fornos híbridos ou totalmente elétricos estão gradualmente a reduzir os custos de produção e as pegadas de carbono, reforçando a proposta competitiva do vidro face a alternativas de metal e papel.

Principais Conclusões do Relatório

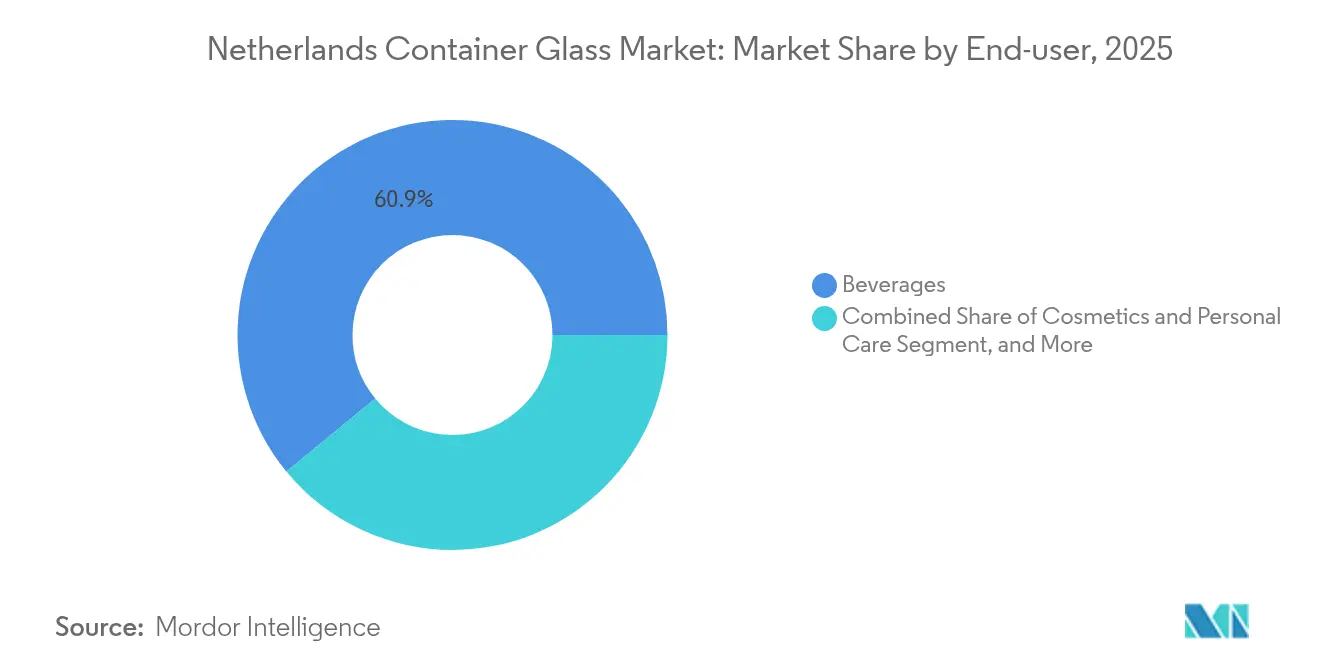

- Por utilizador final, as bebidas captaram 60,94% da quota do mercado de vidro para embalagens dos Países Baixos em 2025.

- Por cor, o tamanho do mercado de vidro para embalagens dos Países Baixos para o segmento de vidro âmbar está previsto para avançar a um CAGR de 5,4% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Vidro para Embalagens dos Países Baixos

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento da Procura por Soluções de Embalagem Sustentável | +1.2% | Países Baixos e toda a UE | Médio prazo (2-4 anos) |

| Crescimento no Setor de Bebidas e Alimentação | +0.8% | Mercado doméstico dos Países Baixos | Curto prazo (≤ 2 anos) |

| Avanços Tecnológicos na Fabricação de Vidro | +0.6% | Países Baixos e UE regional | Longo prazo (≥ 4 anos) |

| Regulamentações Governamentais que Promovem a Reciclagem | +0.7% | Em toda a UE com implementação nos Países Baixos | Médio prazo (2-4 anos) |

| Crescente Consciencialização dos Consumidores sobre o Impacto Ambiental | +0.5% | Países Baixos e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Expansão dos Setores Farmacêutico e Cosmético | +0.9% | Países Baixos e região do Benelux | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Procura por Soluções de Embalagem Sustentável

O vidro beneficia de reciclabilidade infinita, ausência de migração química e um aspeto premium que ressoa junto dos consumidores neerlandeses e europeus conscientes do ambiente. O Regulamento da UE sobre Embalagens e Resíduos de Embalagens empurra as marcas para maior teor de material reciclado e limiares de reciclabilidade mais rigorosos, favorecendo efetivamente o vidro face a plásticos complexos de múltiplas camadas.[1]União Europeia, "Regulamento (UE) 2025/40 sobre Embalagens e Resíduos de Embalagens," europa.eu Os municípios neerlandeses já recolhem 86% das embalagens de vidro, fornecendo vidro partido que reduz a procura de energia dos fornos e as emissões dos fornos. A Heineken alocou 583 milhões de EUR (659 milhões de USD) em depósitos de vidro retornável no final de 2024, sublinhando o compromisso da marca com soluções de ciclo fechado. Inquéritos aos consumidores mostram que 73% dos europeus consideram o vidro amigo dos oceanos, reforçando as decisões dos retalhistas de substituir frascos de plástico por formatos de vidro.[2]Consumer Goods Technology, "U.S. Glass Shortage Putting a Crack in CPG Sustainability Efforts," consumergoods.com Em conjunto, estas atitudes impulsionam a procura de longo prazo no mercado de vidro para embalagens dos Países Baixos.

Crescimento no Setor de Bebidas e Alimentação

Os Países Baixos acolhem cervejeiras emblemáticas como a Heineken e franquias da AB InBev, além de um vibrante cluster de cerveja artesanal que adota designs de garrafas distintivos para reforçar a identidade da marca. A marca Texels da Heineken cresceu 20% a nível nacional em 2024 com base no posicionamento premium, apesar de uma ligeira queda geral no volume de cerveja. No lado da logística, os portos neerlandeses movimentaram 545 milhões de toneladas de carga em 2023, acelerando o escoamento de bebidas embaladas para a Alemanha, França e Escandinávia. Os alimentos biológicos embalados em frascos de vidro transparente capturam margens mais elevadas nos supermercados, refletindo a confiança dos consumidores na inércia do material. Os canais de comércio eletrónico de produtos alimentares catalisam ainda mais o volume, pois o vidro sobrevive ao envio por encomenda com mínimas perdas de produto quando devidamente concebido.

Avanços Tecnológicos na Fabricação de Vidro

Os fornos híbridos e totalmente elétricos permitem reduções substanciais de CO₂ e poupanças de custos ao longo do tempo. O forno NextGen da Ardagh em Obernkirchen atinge 60% de energia elétrica renovável e 60% de redução de emissões por garrafa. O forno 100% elétrico da Verallia em Cognac opera a 180 toneladas por dia com uma redução de carbono de 60%, proporcionando um modelo para as vidreiras neerlandesas que visam os próximos requisitos de emissões zero.[3]Verallia, "Relatório Financeiro do Primeiro Semestre de 2024," verallia.com Os avanços na redução de peso, como a garrafa de 260 gramas de 75 cl da Vidrala, reduzem o uso de matérias-primas e o consumo de combustível no transporte. O processo Echovai da Vetropack endurece as garrafas termicamente para que possam ser reutilizadas por mais tempo, pesando 30% menos. A adoção destas inovações consolida a competitividade do mercado de vidro para embalagens dos Países Baixos.

Regulamentações Governamentais que Promovem a Reciclagem

As metas a nível da UE exigem 90% de recolha de embalagens de vidro até 2030, acima da média de 80,8% alcançada em 2023. Os responsáveis políticos neerlandeses já impõem taxas de responsabilidade do produtor associadas à reciclabilidade, reduzindo as taxas sobre o vidro de material único e reforçando a sua vantagem de custo face às embalagens compostas. A FEVE, a federação europeia de vidro para embalagens, comprometeu-se com roteiros de emissões líquidas zero alinhados com a política climática neerlandesa, sinalizando certeza regulatória para investimentos na eletrificação de fornos e formulações com alto teor de vidro partido. O Kennisinstituut Duurzaam Verpakken confirma a segurança do vidro para o contacto com alimentos, reforçando o seu estatuto em aplicações sensíveis a nutrientes.

Análise do Impacto dos Condicionantes*

| Condicionante | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevado Custo das Matérias-Primas | -0.9% | Países Baixos e cadeia de abastecimento europeia | Curto prazo (≤ 2 anos) |

| Concorrência de Materiais de Embalagem Alternativos | -1.1% | Países Baixos e mercados mais amplos da UE | Médio prazo (2-4 anos) |

| Processo de Produção Intensivo em Energia | -0.7% | Países Baixos e fabricação europeia | Médio prazo (2-4 anos) |

| Regulamentações Ambientais Rigorosas | -0.6% | Em toda a UE com foco no cumprimento pelos Países Baixos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Custo das Matérias-Primas

A produção de vidro continua a ser intensiva em energia, com a fusão em forno responsável por aproximadamente 70% da carga energética de fabrico. A margem de EBITDA da Verallia no Norte e Leste da Europa caiu 747 pontos base para 20% em 2024 em meio a preços elevados de gás. Os preços à vista de vidro plano chinês subiram 30% no início de 2025, repercutindo-se nos mercados europeus de carbonato de sódio e vidro partido. Os Países Baixos importaram apenas 1,16 milhões de USD de quartzo em 2022, indicando exposição a perturbações de abastecimento provenientes de regiões mineiras concentradas. A cobertura a prazo atenua alguma volatilidade, mas o capital necessário para os fornos híbridos compete com as necessidades de capital circulante, pressionando os balanços do setor de vidro para embalagens dos Países Baixos.

Concorrência de Materiais de Embalagem Alternativos

As latas de metal, as embalagens de cartão e os filmes flexíveis avançados encroam nas ocasiões historicamente reservadas ao vidro. A Ardagh Metal Packaging registou um crescimento de 5% nos envios na Europa em 2024, à medida que as marcas de bebidas procuravam formatos mais leves. A O-I Glass estima que os proprietários de marcas começam a mudar com uma diferença de preço de 15% entre vidro e latas, com migração rápida quando a diferença ultrapassa os 25%. As metas de redução de peso da UE isentam o papel, acelerando a papelização de determinadas linhas de alimentos. Para defender a sua quota, os produtores neerlandeses intensificam a redução de peso e desenvolvem ecossistemas recarregáveis que mitigam as desvantagens de custo logístico relativamente aos contentores de uso único.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Utilizador Final - As Bebidas Ancoram a Procura enquanto os Cosméticos Aceleram o Crescimento

O segmento de bebidas contribuiu com 60,94% do volume do mercado de vidro para embalagens dos Países Baixos em 2025. A cerveja produzida a nível nacional, os vinhos de especialidade importados e as bebidas espirituosas destinadas à exportação absorvem coletivamente a maior parte da capacidade dos fornos, e o segmento continuará a representar bem acima de metade do tamanho do mercado de vidro para embalagens dos Países Baixos em 2031. As cervejarias artesanais especificam garrafas gravadas ou personalizadas para diferenciar a presença nas prateleiras, sustentando o valor por tonelada. Entretanto, os grupos internacionais de bebidas especificam cada vez mais teores mínimos de vidro partido ou insistem em esquemas de pool de retornáveis, reforçando a procura de garrafas transparentes de alta qualidade.

As embalagens de cosméticos e cuidados pessoais estão a caminho de um CAGR de 5,12% entre 2026 e 2031, o mais elevado entre os utilizadores finais. As casas de cuidados de pele de luxo e de fragrâncias preferem flacons de paredes espessas transparentes ou coloridos que sinalizam prestígio e sustentabilidade. A SGD Pharma comercializou recentemente frascos contendo 20% de vidro reciclado pós-consumo, reduzindo o consumo de energia e ajudando os proprietários de marcas a atingir as metas do Âmbito 3. Os produtos farmacêuticos também apresentam potencial de crescimento: a SCHOTT Pharma expandiu a capacidade de seringas na Europa Central para satisfazer a procura de produtos biológicos injetáveis, canalizando encomendas incrementais para os distribuidores neerlandeses. No geral, as categorias focadas no premium sustentam a resiliência das receitas no mercado de vidro para embalagens dos Países Baixos.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Cor - O Vidro Transparente Mantém a Liderança enquanto o Âmbar Ganha Impulso

As garrafas e frascos de vidro transparente representaram 41,78% da quota do mercado de vidro para embalagens dos Países Baixos em 2025. As embalagens transparentes permitem aos compradores verificar visualmente a qualidade do produto, um fator decisivo para molhos biológicos, cervejas artesanais e vitaminas. O tamanho do mercado de vidro para embalagens dos Países Baixos para embalagens transparentes deverá expandir-se de forma constante até 2031, à medida que a redução de peso diminui as emissões de transporte sem comprometer a clareza. Os fabricantes produzem agora habitualmente garrafas de cerveja de 0,33 litros com menos de 190 gramas, uma redução de 20% relativamente aos designs de 2020.

O vidro âmbar, com previsão de um CAGR de 5,4%, protege o conteúdo da degradação por luz ultravioleta, tornando-o ideal para bebidas espirituosas sensíveis à luz, nutracêuticos e medicamentos biológicos. As unidades farmacêuticas de enchimento e acabamento em Breda e Den Bosch solicitam cada vez mais ampolas âmbar com tolerâncias dimensionais rigorosas. As garrafas Vista da Verallia, fabricadas com 100% de vidro partido âmbar reciclado pós-consumo, demonstram que a inovação na cor pode alinhar-se com as ambições de neutralidade carbónica. O vidro verde mantém um nicho nos formatos de cerveja lager continental e vinho associados à marca patrimonial, enquanto os tons azuis especiais e os brilhos metálicos aparecem em lançamentos de gin ultra-premium, acrescentando distinção visual que justifica preços mais elevados.

Análise Geográfica

A produção neerlandesa de vidro para embalagens beneficia da localização central do país dentro do mercado único europeu. Os produtores aproveitam os curtos tempos de trânsito para os envasadores alemães e os centros cosméticos franceses, mantendo os custos de frete e as emissões de carbono competitivos. As redes de autoestradas e portos de mar aberto facilitam a importação de carbonato de sódio e a exportação de garrafas acabadas, reforçando a liderança logística do mercado de vidro para embalagens dos Países Baixos.

A infraestrutura de reciclagem supera as médias da UE, com 86% de recolha, traduzindo-se em abundante vidro partido de alta qualidade para os fornos domésticos. O alinhamento com os esquemas de depósito-retorno da UE assegura a prontidão para a meta de 90% de recolha até 2030, mitigando as perturbações no abastecimento de vidro partido. Os transbordamentos tecnológicos regionais são evidentes: as fábricas neerlandesas avaliam o projeto de forno elétrico da Verallia e o design híbrido renovável de 60% da Ardagh para cumprir os roteiros de descarbonização.

Os sinais de mercado transfronteiriços podem ainda criar volatilidade. A procura alemã abrandou 2,5% em 2024, levando à racionalização de capacidade no âmbito do programa Fit to Win da O-I que reduz 14% da capacidade europeia. Em sentido contrário, os investimentos belgas de elevado crescimento, como a fábrica da Ciner com 1.300 toneladas por dia em Lommel, irão apertar a oferta de mão de obra qualificada ao longo da fronteira neerlandesa até 2026. Estes desenvolvimentos destacam a necessidade de os produtores neerlandeses salvaguardarem coberturas energéticas e financiamento de automação para manter a liderança de custos regional.

Panorama Competitivo

As multinacionais globais dominam mas não monopolizam a capacidade neerlandesa, resultando numa arena moderadamente concentrada. A O-I Glass opera fornos em Leerdam e Maastricht dentro da sua rede europeia de 34 fábricas, atendendo a clientes de bebidas e alimentos. A Verallia reforçou a sua presença no Benelux após a aquisição do negócio italiano da Vidrala por 230 milhões de EUR (260 milhões de USD) e está a testar tecnologia de fusão 100% elétrica para elevar as credenciais de sustentabilidade. O forno NextGen da Ardagh demonstra aquecimento híbrido à escala, atraindo contratos emblemáticos como o acordo de 14 milhões de garrafas com a Jägermeister, evidência de que os roteiros de descarbonização conquistam negócios em bebidas espirituosas premium.

Os especialistas prosperam em nichos de margens mais elevadas. A SCHOTT Flat Glass em Tiel fornece painéis arquitetónicos de especialidade e material de laboratório em vidro, registando 250,1 milhões de EUR (270,6 milhões de USD) em vendas durante o seu último exercício fiscal. A Vetropack avança na tecnologia de endurecimento térmico, permitindo garrafas reutilizáveis 30% mais leves do que o vidro retornável convencional, apelando aos retalhistas de economia circular. A série de aquisições da TricorBraun, incluindo a Euroglas e a Glaspack, expande a distribuição de flacons personalizados a marcas de beleza regionais, intensificando a concorrência a jusante.

Os temas estratégicos centram-se na otimização da presença geográfica, na escalabilidade do conteúdo reciclado e na inovação de serviços. Os encerramentos de capacidade da O-I libertam capital para atualizações de fornos, enquanto a Verallia investe 1,6 mil milhões de EUR (1,73 mil milhões de USD) em toda a Europa até 2030 para descarbonizar as fundições. Existem oportunidades de espaço em branco na impressão digital, na rotulagem inteligente e na infraestrutura reutilizável, segmentos em que os operadores estabelecidos colaboram com empresas de tecnologia emergentes para preservar o estatuto premium do vidro no mercado de vidro para embalagens dos Países Baixos.

Líderes do Setor de Vidro para Embalagens dos Países Baixos

Ardagh Group S.A.

O-I Glass, Inc.

Verallia SA

Vidrala S.A.

Vetropack Holding Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Vetropack estabeleceu uma parceria com a Iprotec para escalar garrafas reutilizáveis de peso reduzido, visando a produção comercial no segundo trimestre de 2026.

- Agosto de 2025: A Ciner Glass organizou um financiamento de 504 milhões de EUR (545 milhões de USD) para uma fábrica greenfield de 1.300 toneladas por dia em Lommel, Bélgica.

- Julho de 2025: A Ardagh Glass Packaging assegurou um contrato para entregar anualmente 14 milhões de garrafas esmeralda de baixo carbono à Jägermeister, utilizando o seu forno híbrido NextGen.

- Julho de 2025: A Verallia concluiu a aquisição das operações italianas da Vidrala por 230 milhões de EUR (248 milhões de USD), adicionando 225 quilotoneladas de capacidade.

Âmbito do Relatório do Mercado de Vidro para Embalagens dos Países Baixos

O vidro para embalagens é utilizado nos setores de bebidas alcoólicas e não alcoólicas devido à sua capacidade de manter a inércia química, esterilidade e impermeabilidade. As embalagens de vidro são valorizadas pelas suas propriedades únicas, incluindo a transparência, inércia e capacidade de preservar a qualidade e integridade do seu conteúdo. É frequentemente escolhido para produtos onde a pureza, segurança e sustentabilidade ambiental são preocupações primordiais.

O mercado de vidro para embalagens dos Países Baixos é segmentado por vertical de utilizador final (bebidas [bebidas alcoólicas (cerveja, vinho, bebidas espirituosas e outras bebidas alcoólicas {cidra e outras bebidas fermentadas}), bebidas não alcoólicas (sumos, refrigerantes carbonatados (CSDs), bebidas à base de produtos lácteos, outras bebidas não alcoólicas)], alimentos [doces, geleias, marmeladas, mel, enchidos e condimentos, azeite/óleo, pickles], cosméticos e cuidados pessoais, produtos farmacêuticos (excluindo ampolas e frascos de vidro) e perfumaria, por cor (verde, âmbar, transparente e outras cores). O relatório oferece previsões de mercado e tamanho em volume (quilotoneladas) para todos os segmentos acima indicados.

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Bebidas Espirituosas | ||

| Outras Bebidas Alcoólicas (Cidra e Outras Bebidas Fermentadas) | ||

| Não Alcoólicas | Sumos | |

| Refrigerantes Carbonatados (CSDs) | ||

| Bebidas à Base de Produtos Lácteos | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentos (Doces, Geleias, Marmeladas, Mel, Enchidos e Condimentos, Azeite/Óleo, Pickles) | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Farmacêuticos (excluindo Ampolas e Frascos de Vidro) | ||

| Perfumaria | ||

| Verde |

| Âmbar |

| Transparente |

| Outras Cores |

| Por Utilizador Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Bebidas Espirituosas | |||

| Outras Bebidas Alcoólicas (Cidra e Outras Bebidas Fermentadas) | |||

| Não Alcoólicas | Sumos | ||

| Refrigerantes Carbonatados (CSDs) | |||

| Bebidas à Base de Produtos Lácteos | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentos (Doces, Geleias, Marmeladas, Mel, Enchidos e Condimentos, Azeite/Óleo, Pickles) | |||

| Cosméticos e Cuidados Pessoais | |||

| Produtos Farmacêuticos (excluindo Ampolas e Frascos de Vidro) | |||

| Perfumaria | |||

| Por Cor | Verde | ||

| Âmbar | |||

| Transparente | |||

| Outras Cores | |||

Principais Questões Respondidas no Relatório

Qual é o volume atual do mercado de vidro para embalagens dos Países Baixos?

O mercado situa-se em 1,33 milhão de toneladas em 2026 e prevê-se que cresça de forma constante até 2031.

Qual categoria de utilizador final impulsiona a maior procura?

As bebidas representam 60,94% do volume total, ancoradas pelas principais cervejeiras e produtores de bebidas premium.

Por que razão o vidro âmbar está a ganhar popularidade?

O vidro âmbar bloqueia a luz ultravioleta, protegendo os produtos farmacêuticos e cosméticos sensíveis à fotodegradação, conduzindo a uma previsão de CAGR de 5,4% para o segmento até 2031.

Como estão os fabricantes neerlandeses a reduzir as emissões de carbono?

As empresas estão a adotar fornos híbridos ou totalmente elétricos, aumentando a utilização de vidro partido acima de 60% e desenvolvendo designs de garrafas de peso reduzido que diminuem o consumo de combustível no transporte.

Que mudanças regulatórias influenciam as escolhas de embalagem?

O Regulamento da UE sobre Embalagens e Resíduos de Embalagens impõe metas mais elevadas de reciclabilidade e recolha, favorecendo materiais infinitamente recicláveis como o vidro.

Página atualizada pela última vez em: