Tamanho e Participação do Mercado de Carnes Comestíveis da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 187.20 Bilhões de dólares |

| Tamanho do Mercado (2026) | 189.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 201.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.24% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carnes Comestíveis da América do Norte por Mordor Intelligence

O tamanho do mercado de carnes comestíveis da América do Norte foi avaliado em USD 187,20 bilhões em 2025 e estima-se que cresça de USD 189,52 bilhões em 2026 para atingir USD 201,57 bilhões até 2031, a um CAGR de 1,24% durante o período de previsão (2026-2031). No mercado de carnes comestíveis da América do Norte, uma base de demanda madura é evidente. O aumento da renda disponível no México, aliado a vendas robustas no setor de alimentação nos EUA, têm compensado a perda de participação de mercado para proteínas alternativas. Os investimentos estão sendo direcionados para a modernização da cadeia de frio, automação e rastreabilidade em blockchain, todos impulsionando ganhos de eficiência por meio da redução de desperdício, melhoria da gestão de estoques e aumento da transparência na cadeia de suprimentos. As mudanças demográficas, notadamente a expansão da população hispânica, estão influenciando o mix de proteínas e estimulando inovações em sabores, com uma preferência crescente por produtos e receitas de inspiração cultural. Os processadores de carne estão colocando maior ênfase em cortes premium, embalagens com porções controladas e operações alinhadas com padrões ESG. Essas iniciativas visam fortalecer parcerias com varejistas e ampliar as margens de lucro, atendendo à demanda dos consumidores por sustentabilidade e conveniência. Para enfrentar desafios como a volatilidade dos preços dos insumos alimentares, escassez de mão de obra e custos regulatórios, muitos estão recorrendo à integração vertical. Essa estratégia não apenas garante um fluxo consistente de produção, mas também fortalece o poder de precificação ao simplificar as operações e reduzir a dependência de fornecedores externos.

Principais Conclusões do Relatório

- Por tipo, a carne bovina liderou com 40,85% da participação no mercado de carnes comestíveis da América do Norte em 2025; produtos processados de carne suína e aves devem expandir a um CAGR de 2,03% até 2031.

- Por forma, os itens frescos/refrigerados representaram 47,75% do tamanho do mercado de carnes comestíveis da América do Norte em 2025; os formatos processados com valor agregado estão avançando a um CAGR de 2,01% em direção a 2031.

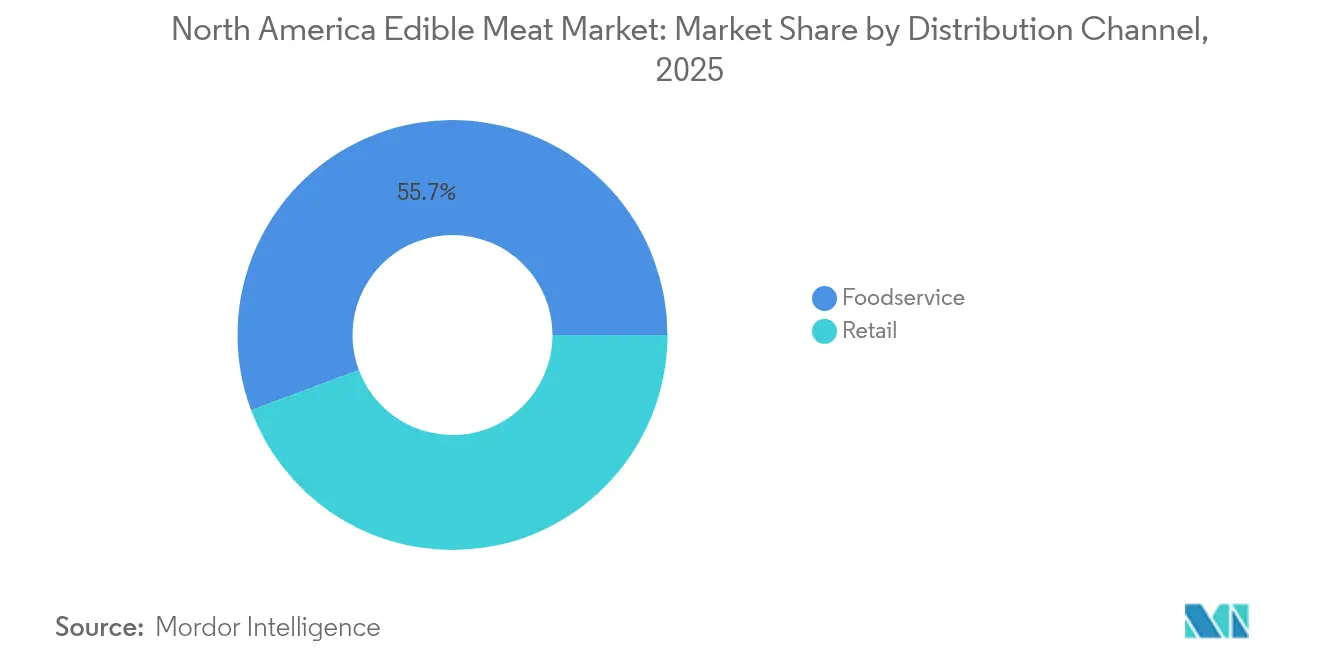

- Por canal de distribuição, o setor de alimentação capturou 55,70% da participação em 2025, enquanto o varejo, incluindo o comércio eletrônico, lidera o crescimento com um CAGR de 2,08% até 2031.

- Por geografia, os Estados Unidos detinham 76,65% da participação de receita em 2025; o México deve registrar o CAGR mais rápido de 1,31% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Carnes Comestíveis da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do consumo per capita de carne nos EUA e no México | +0.32% | Estados Unidos e México | Médio prazo (2-4 anos) |

| Expansão da logística de cadeia de frio e do varejo moderno | +0.25% | Em toda a região, centros urbanos | Longo prazo (≥ 4 anos) |

| Inovação de produtos em carnes com valor agregado/processadas | +0.18% | Estados Unidos e Canadá, emergindo no México | Médio prazo (2-4 anos) |

| Recuperação pós-COVID do setor de alimentação | +0.15% | Estados Unidos, secundariamente Canadá e México | Curto prazo (≤ 2 anos) |

| Prêmios de rastreabilidade habilitados por blockchain | +0.12% | Estados Unidos e Canadá | Longo prazo (≥ 4 anos) |

| Mudança de demanda liderada pela população hispânica (carne suína e aves) | +0.08% | Sudoeste dos EUA, fronteira com o México | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O aumento do consumo per capita de carne impulsiona a expansão do mercado

Nos EUA, o consumo estável de carne bovina está em 58,1 libras por pessoa, enquanto o México registra um aumento anual de 2,3% na ingestão de proteínas. Essa tendência reforça uma demanda volumétrica constante, impulsionada pelas preferências consistentes dos consumidores por carne bovina e outras fontes de proteína[1]Fonte: Departamento de Agricultura dos Estados Unidos,"Projeções Agrícolas do USDA até 2034", www.usda.gov. Consumidores mais abastados estão direcionando seus gastos para classificações USDA mais elevadas, cortes especiais e produtos com alegação de criação a pasto, beneficiando os processadores com margens mais amplas e incentivando a inovação em ofertas de produtos premium. Enquanto isso, as embalagens familiares de maior valor permanecem populares entre os consumidores com orçamento restrito, destacando as estratégias de precificação segmentadas do mercado de carnes comestíveis norte-americano, que atendem a diferentes faixas de renda. Os varejistas aproveitam os dados de programas de fidelidade para promover pacotes combinados de proteínas, aumentando o valor médio das compras e reduzindo os riscos de substituição ao incentivar compras de múltiplas proteínas. Além disso, painéis nutricionais na embalagem e certificações de bem-estar animal reforçam a confiança na categoria, impulsionando a migração para produtos premium mesmo em meio à sensibilidade a preços, à medida que os consumidores priorizam cada vez mais a transparência e a sourcing ética em suas decisões de compra.

A modernização da infraestrutura da cadeia de frio desbloqueia eficiência na distribuição

Os grandes processadores estão ampliando seu alcance para cidades secundárias e centros de atendimento de comércio eletrônico por meio da adição de túneis de congelamento rápido, refrigeradores automatizados de alto depósito e monitoramento de temperatura por IoT. Essas tecnologias aprimoram a eficiência operacional ao garantir controle preciso de temperatura e tempos de processamento mais rápidos, fundamentais para manter a qualidade do produto durante a distribuição. JBS expandiu suas operações em Brooks, Alberta, investindo USD 90 milhões para aumentar a produção de hambúrgueres e integrar robótica avançada de câmaras frigoríficas. Essa expansão não apenas aumenta a capacidade de produção, mas também otimiza os processos de armazenamento e manuseio, reduzindo os custos de mão de obra e melhorando a produtividade geral. Essas melhorias no mercado de carnes comestíveis norte-americano levam à redução de perdas, maior estabilidade de cor e estoques mais robustos durante os picos de feriados, garantindo fornecimento consistente para atender à demanda flutuante. Enquanto isso, empresas de pequeno e médio porte estão colaborando cada vez mais com especialistas em logística terceirizada, permitindo-lhes aproveitar essas capacidades sem investimento de capital significativo. Essa abordagem permite que os participantes menores permaneçam competitivos, aproveitando infraestrutura avançada e redes de distribuição. Além disso, subsídios governamentais de compartilhamento de custos estão acelerando a eletrificação de frotas, ajudando a reduzir as emissões de Escopo 3 e a melhorar as classificações ESG das plantas voltadas para exportação. Essas iniciativas não apenas se alinham com os objetivos de sustentabilidade, mas também aumentam a competitividade global das instalações orientadas para exportação.

A inovação em produtos com valor agregado captura prêmios dos consumidores

Injeções de tempero, marinação por tombamento e alternativas de fosfato com rótulo limpo aprimoram a consistência do sabor e a conveniência das refeições prontas para aquecer e consumir. A introdução em 2024 do bacon de frango pela Godshall's marca sua entrada nas alternativas de aves com menor teor de gordura, garantindo que retenham atributos sensoriais familiares. As embalagens com atmosfera modificada e termoformados recicláveis estendem a vida útil em 7 a 10 dias, uma vantagem crucial para o mercado de carnes comestíveis da América do Norte, especialmente para kits de refeições direto ao consumidor e serviços de assinatura. Os processadores aproveitam os insights de avaliações online e mídias sociais para acelerar os ciclos de pesquisa e desenvolvimento, lançando sabores por tempo limitado que fortalecem o engajamento com a marca. Os varejistas, por sua vez, recompensam essa agilidade com posicionamentos privilegiados em displays promocionais e etiquetas digitais de prateleira que destacam essas unidades de manutenção de estoque únicas.

A recuperação do setor de alimentação acelera a restauração da demanda

Em 2024, as cozinhas comerciais aumentaram suas compras de carne em 8,4%, indicando uma ressurgência na demanda de catering e uma mudança nas rotações de cardápio em relação aos mínimos da era pandêmica. As redes de restaurantes de serviço rápido (QSR) estão expandindo suas ofertas de proteínas, introduzindo itens como tacos de carne bovina birria e frango apimentado estilo Nashville, para atender às experiências gastronômicas em evolução. Linhas de lote flexíveis em manufatura por contrato permitem conversões rápidas de pedidos, proporcionando uma vantagem competitiva frente a rivais internacionais. Os operadores de redes estão optando por porções de peso fixo e pré-aparadas, uma medida que não apenas reduz o trabalho na cozinha e o desperdício de alimentos, mas também fortalece a integração vertical no mercado de carnes comestíveis da América do Norte. Para proteger suas margens do aumento dos preços dos grãos, os processadores estão incorporando cláusulas de sobretaxa vinculadas a commodities em seus contratos de fornecimento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção rápida de proteínas de origem vegetal | –0.22% | Estados Unidos e Canadá | Médio prazo (2-4 anos) |

| Regulamentações ambientais e de bem-estar animal mais rígidas | –0.18% | Estados Unidos e Canadá, emergindo no México | Longo prazo (≥ 4 anos) |

| Escassez de mão de obra em frigoríficos | –0.14% | Em toda a região, locais rurais | Curto prazo (≤ 2 anos) |

| Choques de oferta de grãos forrageiros causados pelo clima | –0.12% | Cinturão de grãos do Meio-Oeste | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A adoção de proteínas de origem vegetal pressiona a participação de mercado tradicional

Em muitos supermercados urbanos, uma seção inteira de quatro pés das gôndolas refrigeradas é agora dedicada a análogos de carne. Em 2024, os itens de origem vegetal representaram 1,4% do valor da categoria. As redes de serviço rápido que introduziram nuggets à base de soja levaram a uma canibalização de um dígito percentual dos volumes de aves. As mensagens de sustentabilidade ressoam com segmentos mais jovens, aumentando sua frequência de experimentação. Essa tendência levou os processadores no mercado de carnes comestíveis da América do Norte a co-investir em hambúrgueres mistos de carne bovina e cogumelos e proteínas híbridas de carne suína e ervilha. Jerkys estáveis à temperatura ambiente de ervilha e micoproteína estão ganhando espaço no segmento de snacks de carne em lojas de conveniência, levando a difíceis escolhas de racionalização de espaço em prateleira. Os volumes tradicionais enfrentam pressão adicional de eventos de paridade de preços promocionais, frequentemente patrocinados por startups respaldadas por capital de risco.

As regulamentações ambientais aumentam os custos de conformidade

Após a detecção de resíduos de antibióticos em 20% dos lotes de gado amostrados, o FSIS (Serviço de Inspeção e Segurança Alimentar) determinou auditorias de terceiros para o rótulo "Criado Sem Antibióticos". Como resultado, as empresas agora são obrigadas a alocar um orçamento anual de USD 0,8–1,1 milhão para certificação e sistemas de dados nas fazendas[2]Fonte: Departamento de Agricultura dos Estados Unidos,"FSIS Anuncia a Disponibilidade de Diretrizes sobre a Fundamentação de Alegações de Rotulagem Relacionadas à Criação Animal ou ao Meio Ambiente", www.fsis.usda.gov. Esse ônus financeiro pesa fortemente sobre plantas menores no mercado de carnes comestíveis da América do Norte. Enquanto isso, os mandatos de alojamento de porcas da Califórnia, que lembram a Prop-12, estão causando impactos além das fronteiras do estado. Essas regulamentações estão pressionando os processadores multiestaduais a ajustar o tamanho de suas instalações ou a sair do mercado completamente. No Canadá, a trajetória crescente da precificação de carbono está inflacionando os custos de energia das plantas de processamento, comprimindo as já escassas margens de aparagem. Embora os grandes conglomerados possam distribuir esses custos por seus portfólios diversificados, os artesãos especializados menores se veem em uma encruzilhada: enfrentar a consolidação ou buscar a premiumização de nicho como única estratégia de saída.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância da Carne Bovina Enfrenta Pressão nas Margens

Em 2025, a carne bovina consolidou sua dominância no mercado de carnes comestíveis da América do Norte, representando 40,85% da receita e sublinhando seu papel crucial tanto no varejo quanto nos setores de alimentação. Embora o forte patrocínio em churrascarias e programas de Angus com marca sustentem a precificação premium, os processadores lidam com margens de lucro em queda devido ao aumento dos custos de insumos alimentares. As exportações, especialmente de cortes premium de carne bovina refrigerada para nações da Bacia do Pacífico com rígidos mandatos de isenção de hormônios, sinalizam perspectivas de crescimento de médio prazo, projetadas a uma taxa anual de 1,35% até 2031. No entanto, a contração do rebanho limita a expansão de volume, levando os processadores de carne a impulsionar a valorização de carcaças. Essa estratégia envolve a diversificação nas vendas de miúdos e na extração de colágeno para nutracêuticos, equilibrando seu portfólio com segmentos de alta margem para contrabalançar a redução do volume de processamento.

O setor de carnes comestíveis da América do Norte registra crescimento incremental principalmente proveniente da carne suína e das aves, graças aos seus ciclos de produção econômicos e ao rápido giro que se alinham com a demanda em mudança. Os produtos de carne suína de inspiração hispânica estão ganhando tração no mainstream, enquanto os domicílios ocupados se voltam para a conveniência com cortes de frango prontos para cozinhar. O carneiro e a cabra mantêm seu nicho, predominantemente em lojas especializadas, apresentando aos processadores oportunidades para diversificar as ofertas étnicas e praticar preços premium. Os varejistas estão investindo em inovações de proteínas cruzadas, como pacotes combinados de mar e terra, criando promoções que engajam os consumidores enquanto preservam a essência das categorias de proteínas centrais. Essa estratégia diversificada equipa os processadores e varejistas norte-americanos para navegar habilmente pelos panoramas demográficos e de mercado em mutação.

Por Forma: A Inovação em Processados Impulsiona a Captura de Prêmios

Em 2025, os produtos de carne fresca e refrigerada representaram 47,75% do mercado de carnes comestíveis da América do Norte, sublinhando uma inclinação consistente dos consumidores em direção à qualidade visível e às opções de culinária versáteis. Embora os cortes frescos estejam programados para um crescimento gradual de volume, sua lucratividade depende de inovações como dimensionamento preciso de porções, pontuações superiores de marmoreio e embalagens a vácuo que preservam uma cor de florescimento atraente. Varejistas e processadores estão enfatizando a qualidade da exibição e a rastreabilidade, fortalecendo a confiança do consumidor e permitindo a precificação premium. À medida que os domicílios buscam cada vez mais proteínas de origem local e com transparência nutricional, o apelo da flexibilidade culinária e da frescura permanece forte.

Os formatos de carne processada, incluindo hambúrgueres, salsichas e tiras marinadas, devem crescer a uma taxa anual robusta de 2,01%, impulsionados por um aumento na demanda por conveniência e sabores diversificados. Os fabricantes consideram o investimento em tecnologias avançadas de segregação de aparas atraente, especialmente porque moídos premium usando misturas de peito ou costela curta comandam prêmios de preço significativos. Os segmentos congelados e enlatados desempenham papéis fundamentais para compradores institucionais, reservas governamentais e o mercado de exportação, com sua estabilidade de prateleira facilitando os desafios de logística e cadeia de frio. Refletindo um impulso mais amplo por nutrição equilibrada e controle de porções, os programas de almoço escolar estão incorporando cada vez mais tiras de frango empanadas congeladas. Em outra frente, as carnes frias estão sendo reformuladas para se alinhar com as diretrizes de redução de sódio e abordar preocupações sobre nitritos, exigindo novas pesquisas sobre alternativas naturais e pasteurização de alta pressão. No competitivo panorama norte-americano, as marcas estão fortalecendo a fidelidade e a diversidade por meio de maior engajamento com os compradores, incluindo sugestões de receitas por código QR e ferramentas de culinária em realidade aumentada.

Por Canal de Distribuição: O Varejo Ganha Terreno por Meio da Integração Digital

Em 2025, o mercado de carnes comestíveis norte-americano viu o setor de alimentação dominar como principal canal de distribuição, capturando 55,70% do valor de mercado. Esse aumento foi impulsionado por inovações nos cardápios de restaurantes de serviço rápido e por uma cultura robusta em torno das refeições em churrascarias. À medida que os estabelecimentos de grande porte exigem cada vez mais porcionamento padronizado e consistência, os fornecedores responderam atualizando sua infraestrutura. Notadamente, a adoção de tecnologias de fatiamento robótico emergiu como um divisor de águas, reduzindo tanto os custos de mão de obra quanto o desperdício de material. Os setores de churrascaria e hotelaria estão defendendo a premiumização, elaborando cardápios que enfatizam experiências proteicas indulgentes. Essas necessidades de compras em grande escala no canal de alimentação não apenas fortalecem os relacionamentos com fornecedores, mas também destacam a importância da gestão da cadeia de frio just-in-time. Essa influência dinâmica dos canais de alimentação está direcionando os fabricantes em direção à eficiência elevada e à personalização de pedidos, moldando subsequentemente os investimentos upstream em automação e logística de fornecimento.

Os canais de varejo estão rapidamente reduzindo a diferença de valor, com projeções indicando um CAGR de 2,08%, impulsionadas pela evolução das estratégias omnicanal. Em 2024, os pedidos de clique e retire com pacotes de açougue curados registraram crescimento de dois dígitos, enquanto a tendência crescente de caixas de assinatura de carne, especialmente com cortes locais de costela, está fortalecendo os fluxos de receita recorrente. Os supermercados estão aproveitando os aplicativos de fidelidade para oferecer cupons personalizados, efetivamente induzindo os consumidores a migrar de carnes commoditizadas para opções premium de maturação a seco. As lojas de conveniência estão ampliando seu alcance de categoria introduzindo carnes defumadas prontas para consumo em corredores movimentados. Enquanto isso, as mercearias online puras estão criando um nicho com sortimentos curados por chefs e envio ecologicamente consciente e neutro em carbono. Na frente de processamento, os códigos de barras avançados GS1-128 estão sendo incorporados para gestão eficiente de estoques. Os processadores também estão se alinhando com calendários de merchandising para evitar rupturas de estoque durante os picos promocionais. Coletivamente, essas estratégias estão fortalecendo a adaptabilidade e a competitividade da cadeia de suprimentos de carnes comestíveis norte-americana.

Análise Geográfica

Em 2025, os EUA dominaram as vendas com uma participação de 76,65%, sustentados por redes de cadeia de frio estabelecidas, gastos discricionários robustos e uma cultura de alimentação profundamente enraizada. Embora os millennials urbanos experimentassem dietas flexitarianas, o consumo de carne bovina manteve-se estável em 58,1 libras per capita, refletindo a preferência duradoura por produtos de carne tradicionais. Regulamentações mais rígidas, destacadas pelos mandatos de auditoria do FSIS, aumentaram os custos fixos, mas favoreceram os participantes maiores capazes de financiar as atualizações necessárias. Essas mudanças regulatórias também impulsionaram a consolidação dentro do mercado, à medida que participantes menores lutam para atender aos requisitos de conformidade. A adoção generalizada de verificação em blockchain e certificações de bem-estar animal solidificou as hierarquias de marcas no mercado de carnes norte-americano, com os consumidores priorizando cada vez mais a rastreabilidade e o sourcing ético.

O México, com um CAGR de 1,31%, surge como o principal motor de crescimento. À medida que a urbanização aumenta, também aumentam a propriedade de geladeiras e o fluxo de clientes no varejo moderno, levando a uma distribuição mais ampla de carnes refrigeradas e processadas. No mercado de carnes norte-americano, os cortes de carne suína adobo e o frango al pastor comandam um prêmio, graças à sua ressonância cultural e à crescente demanda por produtos convenientes e culturalmente familiares. Os processadores americanos se beneficiam das integrações transfronteiriças, transportando de volta filmes de embalagem e misturas de temperos, o que reduz seus custos de entrega e melhora a eficiência operacional. Além disso, os projetos de infraestrutura governamentais em ferrovias e rodovias estão reduzindo os tempos de trânsito dos confinamentos do norte para os principais centros de consumo no México, melhorando a confiabilidade da cadeia de suprimentos e reduzindo os riscos de deterioração.

O Canadá continua a desempenhar um papel fundamental, impulsionado pelo acabamento de gado voltado para exportação e por significativas atualizações de plantas, notadamente a expansão em Brooks, Alberta. Com os consumidores priorizando a transparência no cuidado animal, as marcas canadenses se encontram alinhadas com os objetivos nacionais de sustentabilidade, aumentando seu apelo nos mercados halal da Ásia e do Oriente Médio. A ênfase na sustentabilidade e no bem-estar animal também permitiu que os produtores canadenses se diferenciem em mercados de exportação competitivos. Graças à harmonização das regulamentações sanitárias sob o USMCA, há uma troca contínua de carcaças e cortes principais, permitindo que os processadores otimizem o fornecimento em todo o mercado de carnes da América do Norte. No entanto, com as flutuações cambiais representando desafios para a competitividade das exportações, muitos estão recorrendo a estratégias de hedging e precificação diversificada nos mercados para mitigar riscos e manter a lucratividade.

Cenário Competitivo

Principais Empresas no Mercado de Carnes Comestíveis da América do Norte

Na América do Norte, o mercado de carnes comestíveis apresenta uma concentração moderada, com os cinco maiores processadores comandando uma estimativa de 60–70% da capacidade regional. Esses processadores, por meio da integração vertical desde os confinamentos e o abate até a fabricação e o varejo com marcas, fortalecem suas margens contra as flutuações nos custos de insumos. Essa integração lhes permite manter o controle sobre a cadeia de suprimentos, garantindo eficiência e gestão de custos. Investimentos de capital notáveis foram feitos por JBS, Olymel e Hormel, com foco no aumento do volume de produção e na redução de custos por cabeça. Esses investimentos incluem tecnologias avançadas de processamento e atualizações de infraestrutura destinadas a otimizar as operações. Para enfrentar a escassez de mão de obra, introduziram desossadores robóticos de quartos traseiros e sistemas de visão com IA, que não apenas aumentam a precisão do rendimento, mas também reduzem lesões no local de trabalho causadas por tarefas repetitivas, melhorando assim a produtividade geral da força de trabalho.

Novas vantagens competitivas estão surgindo na forma de rastreabilidade habilitada por blockchain e compromissos com padrões Ambientais, Sociais e de Governança (ESG). A tecnologia blockchain melhora a transparência em toda a cadeia de suprimentos, permitindo que os consumidores rastreiem a origem de seus produtos de carne, o que constrói confiança e fidelidade à marca. Pioneiros como Cargill estão colaborando com startups para lançar programas piloto de carne bovina neutra em carbono, colhendo recompensas com posicionamentos premium em supermercados de luxo. Essas iniciativas se alinham com a crescente demanda dos consumidores por produtos sustentáveis e de sourcing ético. Enquanto isso, processadores de nicho focados em carne suína de pasto ou de raças patrimoniais cultivam uma base de clientes fiel por meio de narrativas convincentes que enfatizam qualidade e tradição. No entanto, eles enfrentam desafios no aumento de escala, especialmente em procurement e na navegação por paisagens regulatórias, que frequentemente exigem recursos significativos. Em um movimento estratégico, os rótulos artesanais estão arrendando capacidade de plantas multinacionais maiores durante os períodos de menor movimento, permitindo-lhes obter a inspeção do USDA sem incorrer em despesas de capital significativas. Essa abordagem ajuda os participantes menores a manter flexibilidade operacional ao mesmo tempo em que atendem aos padrões regulatórios.

À medida que as regulamentações ambientais se tornam mais rígidas, o impulso para fusões e aquisições provavelmente continuará. Plantas menores, lutando para financiar as atualizações necessárias no tratamento de águas residuais, podem acabar vendendo para agregadores regionais que buscam consolidar volumes. Esses agregadores visam alcançar economias de escala e ampliar sua presença no mercado. Os varejistas, cautelosos com a dependência excessiva de dois fornecedores dominantes, estão fomentando parcerias de sourcing secundárias. Essa estratégia não apenas diversifica sua cadeia de suprimentos, mas também aumenta seu poder de barganha no mercado de carnes comestíveis norte-americano. Além disso, as empresas de tecnologia especializadas em análises de rendimento de carcaça em tempo real estão testemunhando um aumento na demanda, à medida que os processadores buscam ganhos de eficiência mesmo que marginais em seus vastos volumes de produção anual de bilhões de libras. Essas ferramentas analíticas fornecem insights acionáveis, permitindo que os processadores otimizem os processos de produção, reduzam desperdícios e melhorem a lucratividade.

Líderes do Setor de Carnes Comestíveis da América do Norte

Cargill Inc.

Hormel Foods Corporation

JBS SA

Sysco Corporation

Tyson Foods Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Conagra Brands apresentou mais de 50 itens de alimentos congelados, incluindo as bouchées de bife com manteiga de alho Marie Callender's e o Mac 'N Cheese de frango com mel picante Mike's Hot Honey da linha Banquet Mega Bowls. Esses lançamentos visam atender à crescente demanda por opções de refeições saborosas e ricas em proteínas, atraindo consumidores que buscam escolhas alimentares convenientes, porém satisfatórias.

- Junho de 2025: Tyson Foods lançou seus premium Sausage Links em três sabores: Applewood, Queijo Branco com Bacon e Bacon com Queijo Cheddar e Jalapeño. Essas salsichas ricas em proteínas, defumadas para um sabor pronunciado, são projetadas para atrair entusiastas de café da manhã e churrascos. O lançamento nacional reflete a estratégia da empresa de expandir sua presença no segmento de salsichas premium.

- Outubro de 2024: Coleman Natural Meats introduziu salsichas de carne suína moída em cinco sabores (chorizo, italiano suave, italiano picante, café da manhã suave/picante) usando carne suína Heritage Duroc, conhecida por sua maciez e marmoreio. Essa linha de produtos atende à crescente demanda por produtos de carne suína premium, oferecendo aos consumidores opções de alta qualidade para diversas aplicações culinárias.

- Março de 2024: Prairie lançou novos cortes premium de carne suína e produtos inovadores de carne suína temperada, aproveitando a tendência dos consumidores por sabores inspirados em chefs e carne suína de alta qualidade. Essas ofertas são projetadas para atender às necessidades dos consumidores que buscam experiências gastronômicas elevadas em casa, combinando conveniência com apelo gourmet.

Escopo do Relatório do Mercado de Carnes Comestíveis da América do Norte

Carne Bovina, Carne de Carneiro, Carne Suína, Aves são cobertos como segmentos por Tipo. Enlatada, Fresca/Refrigerada, Congelada, Processada são cobertos como segmentos por Forma. Fora do Estabelecimento, No Estabelecimento são cobertos como segmentos por Canal de Distribuição. Canadá, México, Estados Unidos são cobertos como segmentos por País.| Carne Bovina | |

| Carne Suína | |

| Carne de Carneiro | Cabra |

| Ovelha | |

| Aves | Frango |

| Outras Aves | |

| Outras Carnes |

| Enlatada | |

| Fresca/Refrigerada | |

| Congelada | |

| Processada | Nuggets |

| Salsichas | |

| Almôndegas | |

| Carnes Frias | |

| Marinadas/Tiras Empanadas | |

| Outras Carnes Processadas |

| HoReCa | Hotéis |

| Restaurantes | |

| Catering | |

| Varejo | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

| Estados Unidos |

| Canadá |

| México |

| Restante da América do Norte |

| Por Tipo | Carne Bovina | |

| Carne Suína | ||

| Carne de Carneiro | Cabra | |

| Ovelha | ||

| Aves | Frango | |

| Outras Aves | ||

| Outras Carnes | ||

| Por Forma | Enlatada | |

| Fresca/Refrigerada | ||

| Congelada | ||

| Processada | Nuggets | |

| Salsichas | ||

| Almôndegas | ||

| Carnes Frias | ||

| Marinadas/Tiras Empanadas | ||

| Outras Carnes Processadas | ||

| Por Canal de Distribuição | HoReCa | Hotéis |

| Restaurantes | ||

| Catering | ||

| Varejo | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | Estados Unidos | |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

Definição de mercado

- Carne - A carne é definida como a carne ou outras partes comestíveis de um animal utilizadas para alimentação. O uso final do setor de carnes consiste apenas no consumo humano. A carne é geralmente adquirida em estabelecimentos varejistas para cozimento e consumo doméstico. Para o mercado estudado, apenas a carne não cozida foi considerada. Esta pode ser processada de várias formas, que foram abordadas sob a forma "Processada". As demais aquisições de carne ocorrem por meio do consumo de carne em estabelecimentos de alimentação (restaurantes, hotéis, catering, etc.).

- Outras Carnes - O segmento de outras carnes inclui a carne de camelo, cavalo, coelho, etc. Esses não são tipos de carne tão comumente consumidos, mas ainda assim têm presença em partes distintas do mundo. Independentemente de fazerem parte da carne vermelha, consideramos esses tipos de carne separadamente para uma melhor compreensão do mercado.

- Carne de Aves - A carne de aves, também chamada de carne branca, provém de aves criadas comercialmente ou domesticamente para consumo humano. Isso inclui frango, peru, patos e gansos.

- Carne Vermelha - A carne vermelha normalmente tem uma cor vermelha quando crua e uma cor escura quando cozida. Inclui qualquer carne proveniente de mamíferos, como carne bovina, cordeiro, carne suína, cabra, vitela e carneiro.

| Palavra-chave | Definição |

|---|---|

| A5 | É um sistema de classificação japonês para carne bovina. O 'A' significa que o rendimento da carcaça é o mais alto possível e a classificação numérica se relaciona ao marmoreio da carne bovina, cor e brilho da carne, textura e cor, lustre e qualidade da gordura. A5 é a nota mais alta que a carne bovina wagyu pode obter. |

| Abatedouro | É outro nome para matadouro e se refere ao estabelecimento utilizado para ou em conexão com o abate de animais cuja carne é destinada ao consumo humano. |

| Doença de Necrose Hepatopancreática Aguda (DNHA) | É uma doença que afeta camarões e é caracterizada por altas mortalidades, em muitos casos atingindo 100% dentro de 30 a 35 dias após o povoamento dos viveiros de engorda. |

| Peste Suína Africana (PSA) | É uma doença viral altamente contagiosa de suínos causada por um vírus de DNA de fita dupla da família Asfarviridae. |

| Atum Albacora | É uma das menores espécies de atum encontradas nos seis estoques distintos conhecidos globalmente no Oceano Atlântico, Pacífico e Índico, bem como no Mar Mediterrâneo. |

| Carne Angus | É a carne derivada de uma raça específica de gado originária da Escócia. Requer certificação da Associação Americana de Angus para receber o selo de qualidade "Certified Angus Beef" |

| Bacon | É a carne salgada ou defumada proveniente das costas ou dos lados de um porco |

| Black Angus | É a carne derivada de uma raça de vacas de pelagem preta que não possuem chifres. |

| Mortadela Bologna | É uma salsicha italiana defumada feita de carne, tipicamente grande e feita de carne suína, carne bovina ou vitela. |

| Encefalopatia Espongiforme Bovina (EEB) | É um distúrbio neurológico progressivo do gado que resulta de infecção por um agente transmissível incomum chamado príon. |

| Bratwurst | Refere-se a um tipo de salsicha alemã feita de carne suína, carne bovina ou vitela. |

| BRC | Consórcio Britânico de Varejo (British Retail Consortium) |

| Peito | É um corte de carne do peito ou da parte inferior do tórax da carne bovina ou vitela. O peito bovino é um dos nove cortes primais bovinos. |

| Frango de Corte | Refere-se a qualquer frango (Gallus domesticus) que é criado e desenvolvido especificamente para produção de carne. |

| Bushel | É uma unidade de medida para grãos e leguminosas. 1 bushel = 27,216 kg |

| Carcaça | Refere-se ao corpo preparado de um animal de abate do qual os açougueiros retiram a carne |

| CFIA | Agência Canadense de Inspeção de Alimentos (Canadian Food Inspection Agency) |

| Filé de Frango | Refere-se à carne de frango preparada a partir dos músculos pectoralis minor de uma ave. |

| Bife Chuck | Refere-se a um corte de carne bovina que faz parte do primal chuck, que é uma grande seção de carne da área do ombro de uma vaca |

| Carne Bovina em Conserva | Refere-se ao peito bovino curado em salmoura e cozido, tipicamente servido frio. |

| CWT | Também conhecido como centena de peso (hundredweight), é uma unidade de medida usada para definir a quantidade de carne. 1 CWT = 50,80 kg |

| Sobrecoxa de Frango | Refere-se à perna de frango sem a coxa. |

| EFSA | Autoridade Europeia para a Segurança dos Alimentos (European Food Safety Authority) |

| ERS | Serviço de Pesquisa Econômica do USDA (Economic Research Service of the USDA) |

| Ovelha Fêmea | É uma ovelha fêmea adulta. |

| FDA | Agência de Alimentos e Medicamentos (Food and Drug Administration) |

| Filé Mignon | É um corte de carne retirado da extremidade menor do contrafilé. |

| Bife de Flanco | É um corte de bife bovino retirado do flanco, que fica à frente do quarto traseiro de uma vaca. |

| Setor de Alimentação | Refere-se à parte do setor alimentar que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Forragem | Refere-se à ração animal. |

| Perna Dianteira | É a parte superior da perna dianteira do gado |

| Franks | Também conhecida como frankfurter ou Würstchen, é um tipo de salsicha defumada altamente temperada popular na Áustria e na Alemanha. |

| FSANZ | Padrões Alimentares Austrália Nova Zelândia (Food Standards Australia New Zealand) |

| FSIS | Serviço de Inspeção e Segurança Alimentar (Food Safety and Inspection Service) |

| FSSAI | Autoridade de Segurança e Padrões Alimentares da Índia (Food Safety and Standards Authority of India) |

| Moela | Refere-se a um órgão encontrado no trato digestivo das aves. Também é chamado de estômago mecânico de uma ave. |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada |

| Carne Bovina Alimentada com Grãos | É a carne bovina derivada de gado que foi alimentado com uma dieta suplementada com soja, milho e outros aditivos. As vacas alimentadas com grãos também podem receber antibióticos e hormônios de crescimento para engordá-las mais rapidamente. |

| Carne Bovina Alimentada com Pasto | É a carne bovina derivada de gado que foi alimentado apenas com pasto. |

| Presunto | Refere-se à carne suína retirada da perna de um porco. |

| HoReCa | Hotéis, Restaurantes e Cafés |

| Jerky | É a carne magra aparada que foi cortada em tiras e desidratada para evitar a deterioração. |

| Carne Kobe | É a carne wagyu especificamente da raça Kuroge Washu de vacas no Japão. Para ser classificada como carne Kobe, a vaca deve ter nascido, sido criada e abatida na prefeitura de Hyōgo, na cidade de Kobe, no Japão. |

| Liverwurst | É um tipo de salsicha alemã feita de fígado bovino ou suíno. |

| Lombo | Refere-se às laterais entre as costelas inferiores e a pelve, e à parte inferior das costas de uma vaca. |

| Mortadela | É uma salsicha italiana grande ou carne fria feita de carne suína finamente picada ou moída curada a quente, que incorpora pelo menos 15% de pequenos cubos de gordura suína. |

| Pastrame | Refere-se a uma carne bovina altamente temperada e defumada, tipicamente servida em fatias finas. |

| Pepperoni | É uma variedade americana de salame picante feito de carne curada. |

| Prato | Refere-se a um corte do dianteiro da barriga de uma vaca, logo abaixo do corte de costela. |

| Síndrome Reprodutiva e Respiratória Suína (SRRS) | É uma doença que ocorre em suínos causando falha reprodutiva no final da gestação e pneumonia grave em leitões neonatos. |

| Cortes Primais | Refere-se às principais seções da carcaça. |

| Quorn | É um produto substituto de carne preparado usando micoproteína como ingrediente, no qual a cultura fúngica é seca e misturada com albumina de ovo ou proteína de batata, que atua como ligante, e então é ajustada em textura e prensada em várias formas. |

| Pronto para Cozinhar (PPC) | Refere-se a produtos alimentares que incluem todos os ingredientes, onde alguma preparação ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumir (PPC) | Refere-se a um produto alimentar preparado ou cozido com antecedência, sem necessidade de cozimento ou preparação adicional antes de ser consumido |

| Embalagem Retort | É um processo de embalagem asséptica de alimentos no qual o alimento é colocado em uma bolsa ou lata de metal, selado e aquecido a temperaturas extremamente altas, tornando o produto comercialmente estéril. |

| Bife Redondo | Refere-se a um bife bovino da perna traseira da vaca. |

| Bife de Alcatra | Refere-se a um corte de carne bovina derivado da divisão entre a perna e a espinha dorsal. |

| Salame | É uma salsicha curada composta de carne fermentada e seca ao ar. |

| Gordura Saturada | É um tipo de gordura no qual as cadeias de ácidos graxos possuem apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Salsicha | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é recheada em uma tripa. |

| Vieira | É um molusco comestível com uma concha nervurada em duas partes. |

| Seitan | É um substituto de carne de origem vegetal feito de glúten de trigo. |

| Quiosque de Autoatendimento | Refere-se a um sistema de ponto de venda (PDV) de autoatendimento por meio do qual os clientes fazem e pagam seus próprios pedidos em quiosques, possibilitando um serviço totalmente sem contato e sem fricção. |

| Contrafilé | É um corte de carne bovina das partes inferior e lateral das costas de uma vaca. |

| Surimi | É uma pasta feita de peixe desossado |

| Filé | Refere-se a um corte de carne bovina consistindo em todo o músculo do filé de uma vaca |

| Camarão Tigre | Refere-se a uma grande variedade de camarão dos oceanos Índico e Pacífico |

| Gordura Trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| Camarão Vannamei | Refere-se a camarões e lagostins tropicais cultivados em áreas próximas ao equador, geralmente ao longo da costa em viveiros artificiais. |

| Carne Bovina Wagyu | É a carne bovina derivada de qualquer uma das quatro linhagens de uma raça de gado japonês preto ou vermelho que são valorizadas por sua carne altamente marmoreada. |

| Zoossanitário | Refere-se à higiene dos animais ou produtos de origem animal |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante durante todo o período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura.