Tamanho e Participação do Mercado de Carne Bovina Alimentada com Pasto nos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

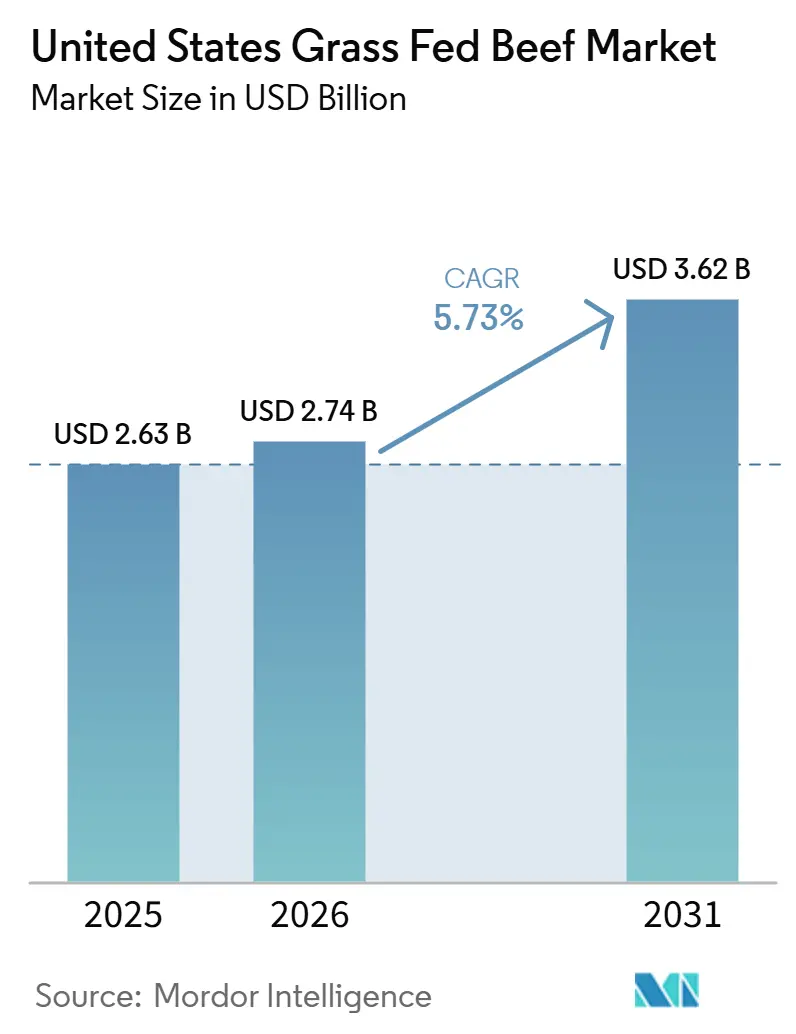

| Tamanho do mercado no ano base (2025) | 2.63 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.73% CAGR |

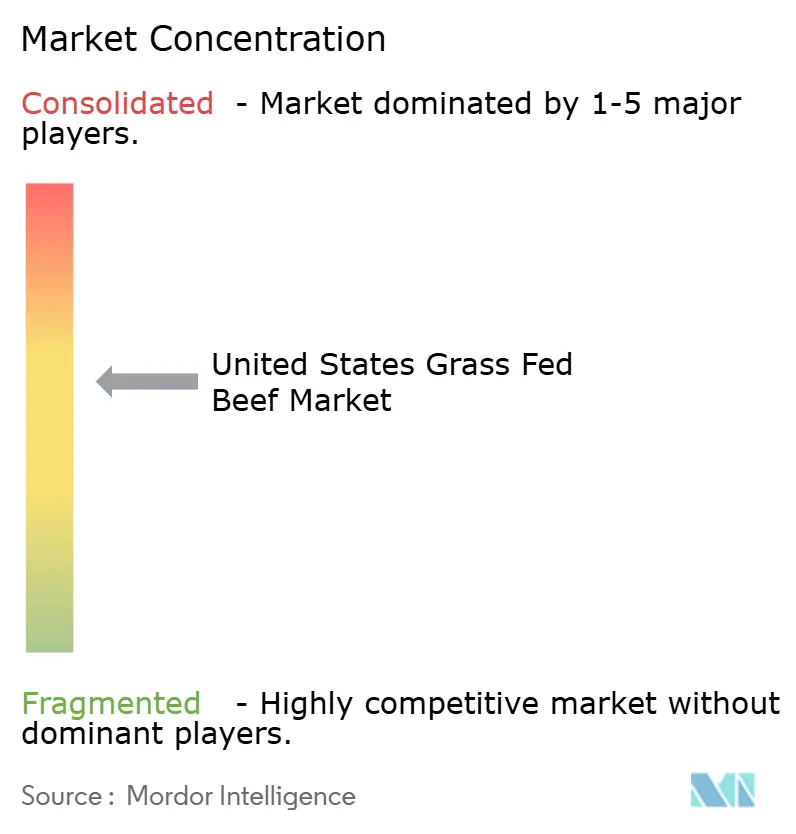

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Carne Bovina Alimentada com Pasto nos Estados Unidos pela Mordor Intelligence

O tamanho do mercado de carne bovina alimentada com pasto nos Estados Unidos deverá ser avaliado em 2,63 bilhões de USD em 2025. Projeta-se que cresça de 2,74 bilhões de USD em 2026 para 3,62 bilhões de USD até 2031, registrando um CAGR de 5,7% durante o período de previsão (2026-2031). O mercado de carne bovina alimentada com pasto nos Estados Unidos está se expandindo mais rapidamente do que a categoria de carne bovina convencional mais ampla, à medida que mais compradores tratam a qualidade da proteína, a clareza dos rótulos e os padrões de criação animal como critérios centrais de compra, em vez de atributos premium opcionais. Uma pesquisa nacional de junho de 2026 da Pre Brands mostrou que 65% dos americanos consomem carne bovina em uma semana típica, enquanto 37% citam ativamente a alimentação com pasto como critério de compra, indicando que a categoria avançou muito além de um nicho restrito de alimentos naturais[1]Fonte: Pre Brands, "Pesquisa de Consumidores de Junho de 2026," pre-brands.com. O mercado também está se beneficiando de uma execução mais sólida no varejo e de uma melhor verificação de marcas, particularmente à medida que o USDA formalizou as expectativas de documentação para declarações de criação animal e tornou a rastreabilidade um requisito operacional mais significativo para marcas que buscam escala. O suporte científico para o posicionamento de densidade nutricional e saúde do solo está reforçando a demanda premium, enquanto as mensagens sobre pecuária regenerativa estão criando uma camada de qualidade adicional além da declaração básica de alimentação com pasto em partes do mercado de carne bovina alimentada com pasto nos Estados Unidos. No entanto, o menor rebanho bovino dos Estados Unidos em 75 anos, a concentração regional de terminação e a pressão contínua sobre os custos de insumos estão mantendo a oferta restrita. Esses fatores sustentam os preços, mas também expõem o mercado de carne bovina alimentada com pasto nos Estados Unidos a restrições de disponibilidade, climáticas e de processamento.

Principais Conclusões do Relatório

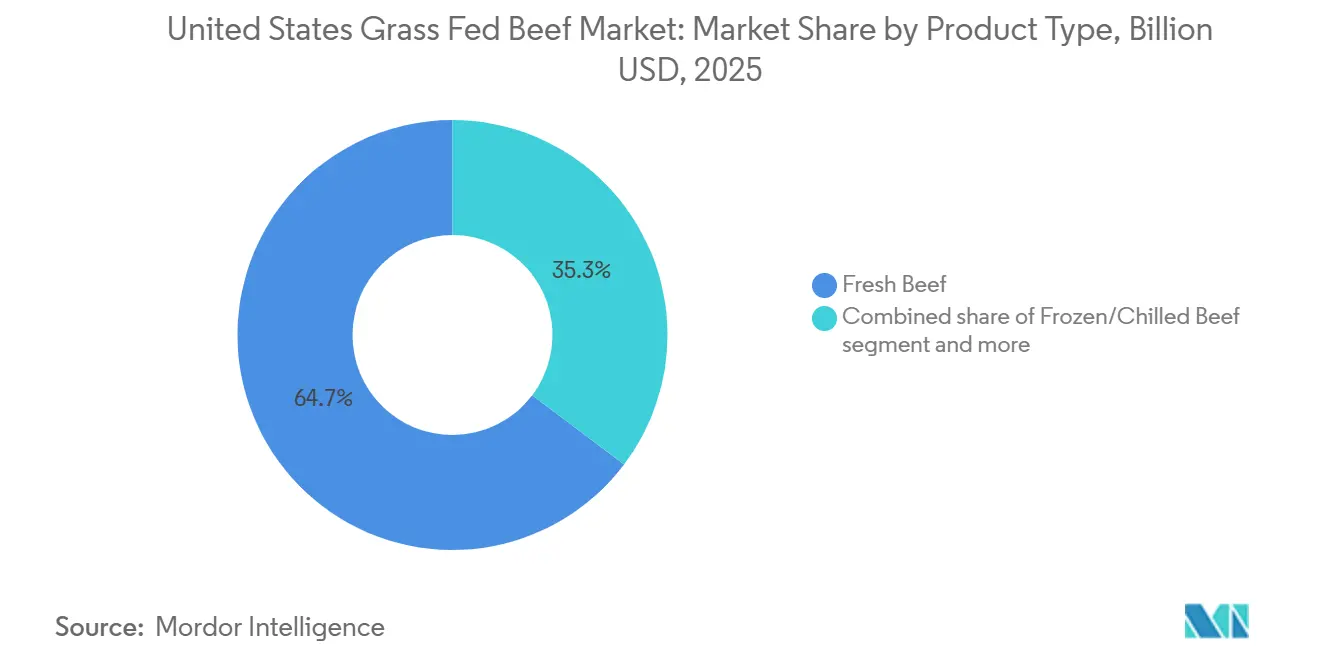

- Por tipo de produto, a Carne Fresca deteve 64,71% da participação do mercado de carne bovina alimentada com pasto nos Estados Unidos em 2025, enquanto a Carne Congelada/Resfriada tem previsão de registrar o maior CAGR de 6,96% até 2031.

- Por tipo de corte, os Bifes representaram 62,62% do tamanho do mercado de carne bovina alimentada com pasto nos Estados Unidos em 2025, enquanto a Carne Moída tem projeção de expansão a um CAGR de 7,01% até 2031.

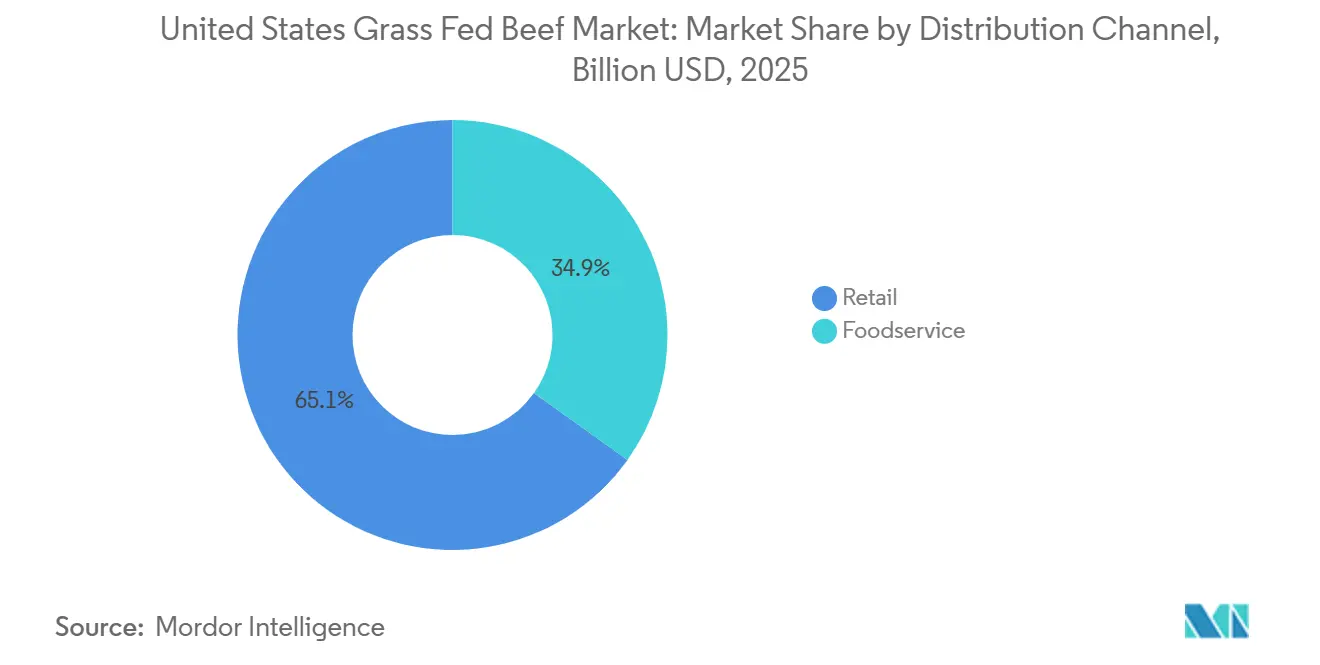

- Por canal de distribuição, o Varejo capturou 65,13% do tamanho do mercado de carne bovina alimentada com pasto nos Estados Unidos em 2025, enquanto o Serviço de Alimentação deve crescer ao CAGR mais rápido de 7,51% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Carne Bovina Alimentada com Pasto nos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por proteína premium entre compradores focados em saúde | +1.3% | Nacional, concentrado nas metrópoles costeiras dos Estados Unidos e em clusters urbanos de alta renda | Curto prazo (≤ 2 anos) |

| Expansão das declarações de rastreabilidade e procedência | +0.9% | Nacional, com ganhos iniciais nos mercados do Nordeste e da Costa do Pacífico | Médio prazo (2-4 anos) |

| Premiumização de menus no varejo e no serviço de alimentação | +1.0% | Nacional, acelerando no Sudeste, nas Planícies e nos Grandes Lagos | Curto prazo (≤ 2 anos) |

| Pastoreio regenerativo e posicionamento de saúde do solo | +0.7% | Corredores de abastecimento do Meio-Oeste, das Planícies do Norte e do Noroeste do Pacífico | Médio prazo (2-4 anos) |

| Modelos de assinatura e caixas diretas ao consumidor | +0.6% | Nacional, mais denso em CEPs suburbanos e rurais de alta renda | Médio prazo (2-4 anos) |

| Melhorias na utilização de carcaças por meio da monetização de cortes de nicho | +0.4% | Nacional, mais forte entre produtores independentes e de médio porte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da demanda por proteína premium entre compradores focados em saúde

O ciclo de proteínas que molda o comportamento alimentar nos Estados Unidos está se deslocando em direção à diferenciação de qualidade, em vez de quantidade. A pesquisa nacional da Pre Brands de junho de 2026 deve indicar que 31% dos americanos identificam a carne bovina como sua proteína mais funcional para objetivos de saúde e condicionamento físico, um posicionamento historicamente associado ao frango e ao peixe. A carne bovina alimentada com pasto oferece uma vantagem nutricional mensurável: a documentação da Mayo Clinic confirma que ela possui menor teor total de gordura, maiores concentrações de ácidos graxos ômega-3 e níveis elevados de antioxidantes em comparação com a carne bovina convencional. Um estudo de metabolômica revisado por pares, com publicação prevista na npj Science of Food em 2025, deve mostrar que o pastoreio rotativo em sistemas baseados em pastagens no sul dos Estados Unidos melhora diretamente os resultados de densidade nutricional na carne bovina terminada, vinculando as práticas agrícolas a um benefício verificável para o consumidor[2]Fonte: npj Science of Food, "Pastoreio Rotativo e Densidade Nutricional," nature.com. Espera-se que os Millennials superem os Baby Boomers nos gastos com a categoria de carnes em dois anos e apresentem índices significativamente mais altos para compras de proteínas baseadas em declarações, de acordo com o Relatório Power of Meat 2026. O sinal de demanda é estrutural, não cíclico. A disposição de pagar por proteína premium se desvinculou da inflação geral dos preços da carne bovina, uma dinâmica que sustenta os prêmios da carne alimentada com pasto mesmo quando os custos gerais de alimentos se moderam.

Expansão das declarações de rastreabilidade e procedência

A rastreabilidade está passando de um requisito regulatório para um impulsionador de valor de marca no mercado de carne bovina alimentada com pasto nos Estados Unidos. Em agosto de 2024, o USDA FSIS publicou sua diretriz atualizada (FSIS-GD-2024-0006), que formaliza os requisitos de documentação para declarações de criação animal, incluindo rótulos de alimentação com pasto e criação em pastagem. Esta atualização eleva o ônus probatório para as marcas e cria uma barreira de entrada significativa para declarantes não verificados. Um estudo de 2025 publicado na Agricultural and Food Economics (Springer Nature) identifica o blockchain como um mecanismo promissor para a documentação de procedência de ponta a ponta, observando que rótulos inteligentes acessíveis por QR code contendo dados de pastoreio rotativo, registros de antibióticos e informações sobre pegada de carbono podem melhorar mensuravelmente a confiança do consumidor em declarações premium. O estudo de densidade nutricional de maio de 2026 da Verde Farms, comparado com produtos concorrentes de carne alimentada com pasto, representa uma nova fronteira em evidências de procedência, onde a comprovação por terceiros dos resultados nutricionais substitui a narrativa baseada apenas na origem. O Programa USDA AMS Grass Fed Small and Very Small Producer Program fornece um caminho certificado para operadores menores, mas a cobertura de auditoria desigual cria risco de diluição de rótulos e beneficia sistematicamente marcas com infraestrutura de verificação robusta[3]Fonte: Serviço de Comercialização Agrícola do Departamento de Agricultura dos Estados Unidos, "Programa Grass Fed Small and Very Small Producer Program," ams.usda.gov.

Premiumização de menus no varejo e no serviço de alimentação

As redes de varejo e os operadores de serviço de alimentação estão reposicionando estruturalmente a carne bovina alimentada com pasto como um segmento premium convencional, em vez de um nicho especializado. O Relatório Power of Meat 2026 deve documentar crescimento de dois dígitos em carnes orgânicas e alimentadas com pasto em dólares, unidades e quilogramas em 2025. No serviço de alimentação, o Pura Vida Miami deve lançar um bife de alcatra 100% alimentado e terminado com pasto em todas as suas unidades nacionais em junho de 2026, visando o crescente segmento de refeições focadas em proteínas e bem-estar. Além disso, a maioria dos compradores identifica a alimentação com pasto como um fator-chave de compra de carnes. Este atributo, juntamente com o rótulo USDA Prime e a rotulagem sem hormônios, passou de um sinal de especialidade para se tornar um critério de compra convencional. A expansão planejada da Verde Farms para mais de 680 lojas Albertsons em 21 estados até junho de 2026 ilustra a expansão geográfica da carne bovina alimentada com pasto, dos redutos costeiros para os mercados do interior. O CAGR projetado de 7,51% do canal de serviço de alimentação até 2031 reflete essa curva de adoção institucional, à medida que restaurantes corporativos, serviços de alimentação universitários e operadores de restaurantes casuais respondem às preferências dos Millennials e da Geração Z por fornecimento verificado de proteínas.

Pastoreio regenerativo e posicionamento de saúde do solo

O pastoreio regenerativo está emergindo como a narrativa de valor de próxima geração para a carne bovina criada em pastagem, expandindo a proposta além da saúde individual para incluir a gestão da terra e a resiliência climática. No início de 2025, a Applegate Farms, subsidiária da Hormel Foods, anunciou que havia feito a transição de 100% da carne bovina utilizada em seus cachorros-quentes para pastagens regenerativas certificadas. A transição cobriu 10,8 milhões de acres, quase o dobro de sua meta original de 6 milhões de acres, e a empresa a concluiu nove meses antes do prazo. O estudo de 2025 da npj Science of Food confirmou que o pastoreio adaptativo em múltiplos piquetes em sistemas do sul dos Estados Unidos melhorou simultaneamente a matéria orgânica do solo, a atividade microbiana e a densidade nutricional da carne bovina, fornecendo suporte científico para as declarações de marketing regenerativo. A pesquisa de 2026 da Farm Credit Mid-America observou que quase metade das operações pecuárias dos Estados Unidos planejava aumentar as fêmeas reprodutoras em 2026, com as condições de forragem servindo como principal alavanca de expansão. Essa tendência indica que a reconstrução do rebanho baseada em pastagem está em andamento e gradualmente apoiará o crescimento da oferta de carne alimentada com pasto. A certificação regenerativa está se tornando uma camada premium acima da designação básica de alimentação com pasto, criando uma distinção que desbloqueia um nível de preço adicional e preferência de aquisição com critérios ESG de grandes compradores de serviço de alimentação e varejo. O mercado está efetivamente se bifurcando em segmentos de carne alimentada com pasto padrão e carne alimentada com pasto regenerativa, com o último comandando prêmios que justificam custos mais altos de documentação e auditoria.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Diferença de preço premium em relação à carne bovina alimentada com grãos | -1.4% | Nacional, mais aguda nos mercados de varejo do interior e rurais sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Complexidade da cadeia de frio e da logística de última milha | -0.7% | Nacional, particularmente em áreas suburbanas e rurais de menor densidade | Médio prazo (2-4 anos) |

| Atrito na certificação e interpretação de rótulos | -0.5% | Nacional; mais agudo nas prateleiras do varejo em mercados com baixa familiaridade com a alimentação com pasto | Médio prazo (2-4 anos) |

| Concentração da oferta em regiões adequadas para pastagem | -0.8% | Corredores de terminação do Meio-Oeste e das Grandes Planícies; secundário no Noroeste do Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Diferença de preço premium em relação à carne bovina alimentada com grãos

O diferencial de preço entre a carne bovina alimentada com pasto e a carne bovina convencional alimentada com grãos continua sendo a maior barreira para a escala da categoria. Os dados trimestrais de carne bovina alimentada com pasto do USDA AMS para o segundo trimestre de 2026 indicam que a carne bovina moída alimentada com pasto com teor de gordura de 90% ou mais teve uma média de 13,63 USD por libra nas vendas diretas ao consumidor, substancialmente mais alta do que os equivalentes convencionais. Essa diferença se amplia ainda mais para cortes de bife premium. A contração contínua da oferta de gado amplifica ainda mais a sensibilidade ao preço. De acordo com o Relatório de Inventário de Bovinos do USDA, o rebanho bovino dos Estados Unidos atingiu 86,2 milhões de cabeças em 1º de janeiro de 2026, o menor nível em 75 anos, apertando os custos de insumos em todas as cadeias de abastecimento de carne bovina, incluindo os programas de alimentação com pasto. O Angus Journal, publicado em abril de 2026, relatou que aproximadamente 57% do rebanho de vacas de corte dos Estados Unidos está concentrado em apenas 10 estados, liderados por Texas, Oklahoma e Missouri. Como resultado, os produtores de carne alimentada com pasto competem com as operações alimentadas com grãos pelos mesmos pools de abastecimento regionais, sem o benefício de escala de processamento comparável. A carne bovina alimentada com grãos se beneficia de infraestrutura de distribuição estabelecida e precificação por volume, permitindo-lhe absorver aumentos de preços de mercado de forma mais eficiente do que as cadeias de abastecimento de carne alimentada com pasto, que carecem de rendimento equivalente. A diferença de preço provavelmente persistirá durante a recuperação do ciclo bovino atual, que os dados de perspectiva do USDA ERS projetam se estender até 2028-2029.

Complexidade da cadeia de frio e da logística de última milha

A logística de perecíveis premium representa um custo estrutural embutido em cada pedido de carne bovina alimentada com pasto via venda direta ao consumidor e comércio eletrônico. O fornecimento de gelo seco, embalagens isoladas, janelas de entrega por transportadora e monitoramento de temperatura adicionam custos variáveis significativos por remessa. Esses custos impõem um ônus desproporcional aos produtores de carne alimentada com pasto de pequeno e médio porte que carecem de infraestrutura centralizada de atendimento de pedidos. A Crowd Cow, uma plataforma premium de carnes online, deve melhorar a entrega no prazo de 70% para mais de 99% após a transição para um provedor especializado de logística de última milha em 2025, destacando a volatilidade de desempenho das redes de transportadoras padrão para perecíveis congelados. A Omaha Steaks investiu na reconstrução de sua rede de atendimento em torno de 44 microcentros de atendimento com lojas como nós, apoiados por uma parceria de entrega por aplicativo, reduzindo o tempo médio de entrega de 6,2 dias para 1,24 dias. Esse nível de infraestrutura permanece além do alcance da maioria dos produtores de carne bovina criada em pastagem. A complexidade desencoraja os pecuaristas menores de escalar modelos de venda direta ao consumidor e concentra as vendas online entre os operadores com maior capital, limitando o alcance geográfico dos produtores em mercados do interior com restrições logísticas. Espera-se que o investimento em última milha permaneça como um custo operacional sustentado, em vez de uma construção única, reduzindo a expansão das margens para o canal de venda direta ao consumidor durante todo o período de previsão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Carne Fresca Ancora o Volume Enquanto os Formatos Congelados Aceleram

A carne bovina congelada/resfriada tem previsão de registrar o CAGR mais rápido entre todos os tipos de produto, de 6,96% de 2026 a 2031. Esse crescimento reflete uma mudança estrutural em direção ao atendimento por comércio eletrônico, caixas de assinatura de venda direta ao consumidor e aquisição em grandes volumes para serviço de alimentação, todos os quais favorecem a estabilidade de armazenamento dos formatos congelados e resfriados em detrimento das restrições de prazo da carne fresca. Espera-se que a carne fresca represente 64,71% do mercado em 2025, sustentada por seu posicionamento estabelecido no varejo, uma alta participação de cortes de bife premium vendidos em açougues de supermercados e a preferência do consumidor pela inspeção visual de qualidade no ponto de compra. Apesar de sua vantagem de tamanho, o formato fresco enfrenta pressão da diversificação de formatos, à medida que os canais online e de assinatura reformulam o comportamento de compra em direção a remessas congeladas. Um estudo revisado por pares na npj Science of Food (2025) deve observar que o pastoreio rotativo em pastagens do sul dos Estados Unidos melhora a densidade nutricional da carne bovina, uma descoberta que, quando comunicada na prateleira, beneficiaria desproporcionalmente os operadores de formato fresco com marca e cadeias de abastecimento rastreáveis.

A carne processada e a carne enlatada representam segmentos menores, mas estrategicamente notáveis. Os formatos processados estão ganhando força por meio de jerky de carne bovina alimentada com pasto, cachorros-quentes e bacon, posicionados como proteínas de conveniência com rótulo limpo que preenchem a lacuna entre as ofertas premium e de mercado de massa. O lançamento planejado pela Applegate em junho de 2026 do APPLEGATE NATURALS Natural Uncured Beef Bacon, feito com 100% de carne bovina alimentada com pasto e criada em pastagem, com distribuição imediata para mais de 3.000 lojas Walmart, indica que a carne bovina processada alimentada com pasto está visando a escala do mercado de massa, em vez do posicionamento em canais especializados. A carne enlatada permanece um nicho dentro da categoria premium de alimentação com pasto, mas se beneficia do comportamento de estocagem de despensa e de preparação para emergências entre os consumidores rurais de venda direta ao consumidor. A longo prazo, espera-se que a participação dominante da Carne Fresca decline gradualmente à medida que a infraestrutura de cadeia de frio amadurece, a economia de assinaturas melhora e os produtos de carne bovina processada alimentada com pasto atingem a escala do varejo de massa.

Por Tipo de Corte: A Dominância dos Bifes Mascara a Ascensão Estratégica da Carne Moída

Espera-se que os bifes representem 62,62% do mercado de carne bovina alimentada com pasto nos Estados Unidos por tipo de corte em 2025, sustentados pelo poder de precificação premium no serviço de alimentação e no varejo de alto padrão. Os cortes de costela, alcatra e contrafilé comandam os maiores prêmios por libra no varejo de carne alimentada com pasto, enquanto sua presença nos cardápios de restaurantes sofisticados sustenta tanto o volume quanto o crescimento das margens. "Back to Grass", uma análise de mercado da Universidade de Vermont, identificou a demanda concentrada por cortes intermediários caros e carne moída como um desafio estrutural de utilização de carcaça inteira; os cortes que os consumidores mais preferem não equilibram a utilização total da carcaça.

A carne moída é o tipo de corte de crescimento mais rápido e tem projeção de registrar um CAGR de 7,01% de 2026 a 2031. Seu crescimento reflete seu papel como ponto de entrada acessível para compradores de carne bovina alimentada com pasto pela primeira vez, sua forte participação nos volumes de caixas de assinatura de venda direta ao consumidor e sua importância nos programas de utilização de carcaça inteira. A Creekstone Farms deve atualizar seu processamento de carne moída em abril de 2026, introduzindo tecnologia de picador de tigela, que proporciona uma textura mais gourmet e suporta uma gama mais ampla pronta para o varejo, incluindo smash burgers, discos e formatos de embalagem a vácuo com skin pack. Espera-se que esse desenvolvimento expanda o alcance da carne moída alimentada com pasto para formatos de conveniência premium. Os assados desempenham um papel complementar de venda direta ao consumidor nos ciclos de demanda sazonais e nos modelos de compra de animal inteiro, enquanto outros tipos de corte, incluindo miúdos e vísceras especiais, representam um nicho emergente. Os programas de aproveitamento integral que comercializam ativamente miúdos e cortes especiais relatam aumentos efetivos de receita de 25 a 40% por animal, de acordo com análises de economia de fazendas diretas. Isso indica que melhorar a utilização de carcaças é tanto uma necessidade econômica quanto uma alavanca de receita significativa para os produtores de carne alimentada com pasto.

Por Canal de Distribuição: O Varejo Comanda a Participação Enquanto o Serviço de Alimentação Supera o Crescimento

Espera-se que o serviço de alimentação seja o canal de distribuição de crescimento mais rápido, com projeção de registrar um CAGR de 7,51% de 2026 a 2031. Cafés de bem-estar, redes de restaurantes finos e operadores institucionais estão impulsionando o crescimento ao integrar o fornecimento de carne alimentada com pasto nas aquisições padrão. Espera-se que o marco regulatório do USDA FSIS para substanciar declarações de criação animal (FSIS-GD-2024-0006, agosto de 2024) sirva cada vez mais como critério de qualificação de fornecedores em contratos institucionais de serviço de alimentação, criando um piso de conformidade que favorece os operadores com marca e cadeias de abastecimento documentadas em detrimento dos distribuidores de commodities. Espera-se que o varejo detenha uma participação de 65,13% em 2025, sustentado por Supermercados/Hipermercados, onde as principais redes nacionais expandiram o espaço de prateleira para carnes naturais e premium. As redes de supermercados convencionais estão complementando as Lojas Especializadas, historicamente o principal canal de base para marcas de carne alimentada com pasto, à medida que as marcas escalam para Publix, Albertsons e Harris Teeter e expandem a base de compradores endereçável além dos compradores de canais especializados.

As Lojas de Varejo Online representam o subcanal de varejo de crescimento mais rápido, à medida que os modelos de caixa de assinatura de produtores como Parker Pastures, Wholly Cow Market e Home Place Pastures reduzem as desvantagens de preço de última milha por meio de uma economia previsível por entrega. A expansão planejada da Verde Farms para mais de 680 lojas Albertsons em 21 estados até junho de 2026, juntamente com sua presença em toda a rede na Publix (mais de 1.400 unidades) e na Harris Teeter (269 lojas), reflete a mudança do mercado em direção à distribuição convencional. A Teton Waters Ranch deve estrear sua linha de carne moída orgânica regenerativa em julho de 2026, visando compradores de varejo e serviço de alimentação por meio de um lançamento em canal duplo. Essa estratégia mostra como as marcas premium de carne alimentada com pasto veem o serviço de alimentação como um corredor de crescimento paralelo, em vez de um canal secundário. Outros Canais de Distribuição, incluindo vendas diretas em fazendas e feiras de produtores, permanecem importantes para o fluxo de caixa dos produtores e a construção de marcas, mas representam uma participação estruturalmente limitada em escala.

Análise Geográfica

O Nordeste apresentou a maior maturidade comercial no mercado de carne bovina alimentada com pasto nos Estados Unidos. As vendas em dólares no varejo de carne bovina alimentada com pasto na região atingiram 108 milhões de USD durante o período de 13 semanas encerrado em setembro de 2024, o mais alto entre todas as regiões dos Estados Unidos, de acordo com a Meat and Livestock Australia (M&LA). Boston registrou o maior Índice de Desenvolvimento de Categoria entre os principais mercados dos Estados Unidos durante o mesmo período, de 164,2, indicando uma intensidade de categoria incomumente forte em comparação com a linha de base nacional. Um estudo de 2026 em Agricultural Systems descobriu que o Estado de Nova York e a Nova Inglaterra utilizaram apenas 43% das pastagens disponíveis para pastoreio, destacando uma oportunidade de abastecimento significativa próxima a uma base de demanda já premium. Relatórios de Cornell em abril de 2026 também afirmaram que a produção de carne bovina alimentada com pasto no Nordeste é economicamente viável sob modelos de fazenda em escala ou cooperativos, quando a infraestrutura compartilhada aborda as barreiras de abate e processamento. Para o mercado de carne bovina alimentada com pasto nos Estados Unidos, o Nordeste combina densa demanda urbana, comportamento de compra premium e capacidade de pastagem subutilizada, criando uma forte combinação de profundidade comercial atual e potencial de abastecimento futuro.

O Sul e o Meio-Oeste estão mostrando alguns dos padrões de expansão mais dinâmicos no mercado de carne bovina alimentada com pasto nos Estados Unidos, particularmente em áreas que desenvolvem tanto a demanda do consumidor quanto a profundidade do lado da oferta. Os mercados das Planícies registraram 63% de crescimento em dólares ano a ano e 65% de crescimento em volume durante o período de 13 semanas encerrado em setembro de 2024, enquanto os mercados dos Grandes Lagos aumentaram 56% nas vendas em dólares e 66% em volume. Ambas as regiões superaram a média nacional de 41%, de acordo com a Meat and Livestock Australia (M&LA). O Sudeste também registrou 49% de crescimento em dólares ano a ano, sustentado por uma distribuição mais ampla de supermercados com marca, incluindo a presença da Verde Farms em mais de 1.400 lojas Publix e em todas as 269 lojas Harris Teeter, conforme observado no rascunho da fonte. Chicago registrou 47% de crescimento em dólares e 72% de crescimento em volume, mostrando que o Meio-Oeste não é mais apenas um corredor de gado e terminação, mas também está emergindo como um mercado de consumo mais forte, de acordo com a Meat and Livestock Australia (M&LA). O Angus Journal relatou em abril de 2026 que os 10 principais estados em vacas de corte representaram 57% do rebanho de vacas de corte dos Estados Unidos, liderados por Texas, Oklahoma, Missouri, Nebraska e Dakota do Sul. Essa concentração confere ao Sul e ao Meio-Oeste uma clara vantagem de adjacência de abastecimento para programas regionais de carne alimentada com pasto.

O Oeste apresenta um padrão mais misto no mercado de carne bovina alimentada com pasto nos Estados Unidos, com a Califórnia mostrando um ritmo mais lento do que muitas áreas de crescimento mais recentes. As vendas em dólares no varejo de carne alimentada com pasto na Califórnia aumentaram 21% durante o mesmo período de 13 semanas, abaixo da média nacional de 41%. São Francisco e Oakland registraram desempenho negativo ano a ano de -1%, sugerindo um segmento especializado mais maduro. A região Oeste mais ampla, fora da Califórnia, ainda registrou 31% de crescimento, indicando um impulso mais forte em mercados como Denver, Phoenix e Portland, onde a demanda premium está se expandindo a partir de uma base menor. O Programa USDA AMS Grass Fed Small and Very Small Producer Program permanece relevante nos estados do Oeste, pois muitos ranchos independentes dependem de caminhos certificados para manter a integridade dos rótulos e atender aos requisitos dos compradores do varejo.

Cenário Competitivo

O mercado de carne bovina alimentada com pasto nos Estados Unidos compreende dois grandes grupos competitivos: grandes empresas convencionais de proteína que se expandiram para linhas premium baseadas em declarações e marcas especializadas construídas desde o início em torno de cadeias de abastecimento dedicadas de carne alimentada com pasto. Essa estrutura importa porque a escala por si só não garante uma vantagem quando a oferta de rebanho permanece restrita e os compradores atribuem peso significativo à certificação, rastreabilidade e métodos de produção. A Verde Farms continua sendo um dos participantes premium mais visíveis no mercado de carne bovina alimentada com pasto nos Estados Unidos, sustentada por sua ampla presença em supermercados na Albertsons, Publix e Harris Teeter e sua forte posição na marca de carne bovina orgânica. A Thousand Hills Lifetime Grazed adotou uma estratégia mais integrada ao adquirir a Organic Prairie e a Mighty Organic, fortalecendo seu processamento, distribuição e relacionamentos no varejo de carne bovina regenerativa e orgânica alimentada com pasto. Essa combinação de presença de marca nas prateleiras e controle da cadeia de abastecimento está moldando um mercado no qual os operadores com acesso seguro ao gado e declarações documentadas podem competir de forma mais eficaz do que as empresas que dependem principalmente da escala de processamento convencional.

Os movimentos estratégicos no mercado de carne bovina alimentada com pasto nos Estados Unidos estão se concentrando em maior penetração no canal de varejo, expansão de produtos processados e pontos de prova premium vinculados à diferenciação regenerativa ou baseada em nutrientes. A Applegate deve expandir o alcance da categoria em junho de 2026 ao lançar bacon de carne bovina alimentada com pasto em mais de 3.000 lojas Walmart, demonstrando como os produtos de valor agregado podem trazer declarações de criação em pastagem para cestas de compras muito maiores. A Verde Farms tomou outro caminho ao expandir a distribuição em redes para mais estados, fortalecendo a visibilidade cotidiana no nível das lojas e reduzindo a dependência de formatos menores de varejo natural. A JBS também deve sinalizar o valor crescente das declarações documentadas por meio de seu Relatório de Sustentabilidade 2025, com publicação prevista para julho de 2026, que deve detalhar um programa de certificação Farm Assurance cobrindo padrões de alimentação com pasto, criação ao ar livre e sem OGM. Esses exemplos mostram que a competição no mercado de carne bovina alimentada com pasto nos Estados Unidos não depende mais apenas da disponibilidade do produto, pois as marcas agora precisam de sistemas de comprovação, acesso mais amplo às prateleiras e uma razão clara para que os consumidores ou equipes de aquisição paguem um prêmio.

A tecnologia e o design da rota para o mercado estão se tornando diferenciadores mais fortes no mercado de carne bovina alimentada com pasto nos Estados Unidos, especialmente à medida que as marcas buscam reduzir a dependência do espaço limitado nas prateleiras do varejo. O estudo de Agricultural and Food Economics de 2025 deve destacar o blockchain e os rótulos inteligentes habilitados por QR code como ferramentas úteis para a comunicação de procedência, indicando que a comprovação digital pode desempenhar um papel direto na confiança do consumidor e na conversão premium. Os modelos de assinatura direta também estão dando a alguns participantes regionais uma forma de reter mais margem por libra e manter relacionamentos mais próximos com os consumidores, embora os custos da cadeia de frio permaneçam um fator limitante. O mercado de carne bovina alimentada com pasto nos Estados Unidos permanece fragmentado, mas os operadores mais fortes combinam cada vez mais fornecimento verificado, abastecimento confiável e execução de canal escalável em varejo, serviço de alimentação e vendas diretas.

Líderes do Setor de Carne Bovina Alimentada com Pasto nos Estados Unidos

-

JBS S.A.

-

Tyson Foods, Inc.

-

Cargill, Incorporated

-

Perdue Farms Inc.

-

Verde Farms, LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2026: A Thousand Hills Lifetime Grazed expandiu seu modelo de carne bovina regenerativa aprimorando o manejo do pastoreio e a capacidade de processamento, posicionando a empresa como um operador verticalmente integrado capaz de escalar carne bovina regenerativa certificada e orgânica alimentada com pasto nos canais de varejo e serviço de alimentação.

- Julho de 2026: A Teton Waters Ranch estreou sua linha de produtos de carne moída orgânica regenerativa, ingressando no segmento premium de carne moída com credenciais orgânicas e regenerativas certificadas pelo USDA, visando compradores de varejo e serviço de alimentação.

- Junho de 2026: A Verde Farms expandiu sua parceria com a Albertsons ao adicionar as divisões Mountain West e Southern, aumentando sua presença total na Albertsons para mais de 680 lojas em 21 estados. As novas colocações incluíram bifes de costela e múltiplos SKUs de carne moída em regiões anteriormente não cobertas.

Escopo do Relatório do Mercado de Carne Bovina Alimentada com Pasto nos Estados Unidos

A carne bovina alimentada com pasto provém de bovinos que se alimentam exclusivamente de capim e forragem durante toda a vida, ao contrário do gado convencional terminado com grãos. O relatório do mercado de carne bovina alimentada com pasto nos Estados Unidos é segmentado por tipo de produto, tipo de corte e canal de distribuição. Por tipo de produto, o mercado é segmentado em carne fresca, carne processada, carne congelada/resfriada e carne enlatada. Por tipo de corte, o mercado é segmentado em bifes, assados, carne moída e outros tipos de corte. Por canal de distribuição, o mercado é segmentado em serviço de alimentação e varejo. O segmento de varejo é ainda subdividido em supermercados/hipermercados, lojas especializadas, lojas de varejo online e outros canais de distribuição. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Carne Fresca |

| Carne Processada |

| Carne Congelada/Resfriada |

| Carne Enlatada |

| Bifes |

| Assados |

| Carne Moída |

| Outros Tipos de Corte |

| Serviço de Alimentação | |

| Varejo | Supermercados/Hipermercados |

| Lojas Especializadas | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

| Tipo de Produto | Carne Fresca | |

| Carne Processada | ||

| Carne Congelada/Resfriada | ||

| Carne Enlatada | ||

| Tipo de Corte | Bifes | |

| Assados | ||

| Carne Moída | ||

| Outros Tipos de Corte | ||

| Canal de Distribuição | Serviço de Alimentação | |

| Varejo | Supermercados/Hipermercados | |

| Lojas Especializadas | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento da demanda por carne bovina alimentada com pasto nos Estados Unidos até 2031?

O crescimento está sendo sustentado por um interesse mais forte na qualidade da proteína, transparência de rótulos e fornecimento verificado. A categoria tem projeção de crescer de 2,74 bilhões de USD em 2026 para 3,62 bilhões de USD até 2031 a um CAGR de 5,73%.

Qual formato de produto lidera as vendas e qual está crescendo mais rapidamente?

A Carne Fresca liderou com 64,71% de participação em 2025 porque os compradores do varejo ainda preferem a apresentação fresca visível. A Carne Congelada/Resfriada está crescendo mais rapidamente a um CAGR de 6,96%, à medida que o comércio eletrônico, as assinaturas e os pedidos em grandes volumes para serviço de alimentação se expandem.

Por que os bifes ainda dominam a receita nesta categoria?

Os bifes detinham 62,62% em 2025 porque os compradores de restaurantes premium e do varejo estão mais dispostos a pagar mais por qualidade visível e procedência em cortes de alto valor. Dito isso, a Carne Moída está crescendo mais rapidamente a um CAGR de 7,01% porque oferece um preço de entrada mais acessível.

Qual é a importância do serviço de alimentação em comparação com o varejo?

O varejo permaneceu como a maior rota com 65,13% de participação em 2025, mas o Serviço de Alimentação tem projeção de se expandir mais rapidamente a um CAGR de 7,51%. Isso reflete uma integração mais ampla nos cardápios por restaurantes focados em bem-estar e compradores institucionais.

Página atualizada pela última vez em: